North America Antibody Drug Conjugates Market

Taille du marché en milliards USD

TCAC :

%

USD

4.81 Billion

USD

14.62 Billion

2024

2032

USD

4.81 Billion

USD

14.62 Billion

2024

2032

| 2025 –2032 | |

| USD 4.81 Billion | |

| USD 14.62 Billion | |

| % | |

|

Segmentation du marché des conjugués anticorps-médicaments (CAM) en Amérique du Nord, par produit (Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak et autres), composant antigène (récepteur HER2, Trop-2, CD79B, CD30, nectine 4, CD22, CD19, CD33, facteurs tissulaires et autres), composant anticorps (CAM de troisième génération, de deuxième génération, de quatrième génération et de première génération), composant de liaison (lieurs clivables et non clivables), composants cytotoxiques ou ogives (agents endommageant l'ADN et perturbateurs des microtubules), technologie de liaison (lieurs peptidiques, thioéthers, hydrazones et disulfures), technologie de conjugaison (spécifique au site) Conjugaison et conjugaison chimique), indication (cancer du sein, cancer du sang (leucémie, lymphome), cancer du poumon, cancer gynécologique, cancer gastro-intestinal, cancer génito-urinaire et autres), utilisateur final (hôpitaux, centres spécialisés, cliniques, centres ambulatoires, soins à domicile et autres), canal de distribution (appels d'offres directs, ventes au détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des conjugués anticorps-médicaments (ADC) en Amérique du Nord

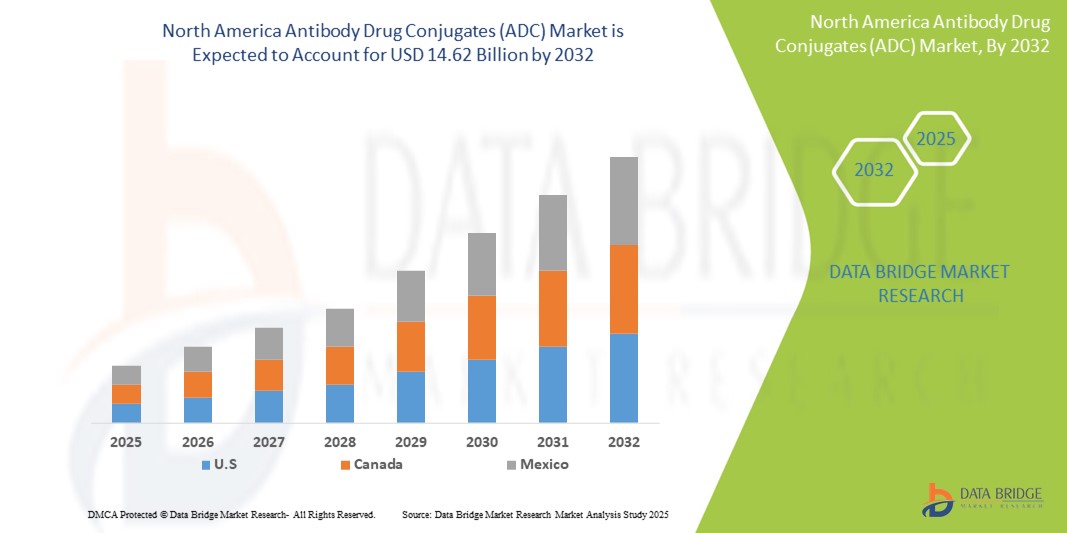

- La taille du marché nord-américain des conjugués anticorps-médicaments (ADC) était évaluée à 4,81 milliards USD en 2024 et devrait atteindre 14,62 milliards USD d'ici 2032 , à un TCAC de 14,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du cancer et l’adoption croissante de thérapies ciblées qui offrent une efficacité accrue avec une toxicité réduite, ce qui favorise la transition vers l’oncologie de précision.

- De plus, la croissance des investissements en R&D, la solidité des pipelines cliniques et les initiatives réglementaires favorables accélèrent le développement et la commercialisation des ADC. Ces facteurs convergents renforcent le rôle essentiel des ADC dans le paysage biopharmaceutique régional, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché nord-américain des conjugués anticorps-médicaments (ADC)

- Les conjugués anticorps-médicaments (CAM), qui combinent la capacité de ciblage des anticorps monoclonaux avec la puissance cytotoxique des agents chimiothérapeutiques, deviennent essentiels dans le traitement du cancer en Amérique du Nord, en particulier aux États-Unis, au Canada et au Mexique, en raison de leur précision, de leurs effets secondaires réduits et de leur succès clinique croissant.

- La demande croissante d'ADC est principalement due à l'augmentation de l'incidence du cancer, à l'accent accru mis sur la médecine personnalisée et à l'augmentation des investissements dans la recherche en oncologie et le développement clinique dans la région.

- Les États-Unis ont dominé le marché nord-américain des conjugués anticorps-médicaments (ADC) avec la plus grande part de revenus de 82,8 % en 2024, soutenus par un système de santé très avancé, de solides investissements en R&D biopharmaceutique et une forte concentration de grandes sociétés pharmaceutiques développant et commercialisant activement des thérapies ADC.

- Le Canada devrait connaître la croissance la plus rapide sur le marché des conjugués anticorps-médicaments (CAM) en Amérique du Nord, soutenue par une sensibilisation croissante au cancer, un meilleur accès aux soins de santé et une collaboration croissante dans la recherche clinique transfrontalière.

- Le segment du cancer du sein a dominé le marché des conjugués anticorps-médicaments (ADC) en Amérique du Nord avec une part de marché de 40,2 % en 2024, grâce au succès clinique des ADC ciblant HER2 et aux progrès continus dans le traitement des sous-types agressifs de cancer du sein tels que le cancer du sein triple négatif.

Portée du rapport et segmentation du marché des conjugués anticorps-médicaments (CAM) en Amérique du Nord

|

Attributs |

Principales informations sur le marché des conjugués anticorps-médicaments (CAM) en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des conjugués anticorps-médicaments (CAM) en Amérique du Nord

« Progrès des technologies de conjugaison et de liaison spécifiques au site »

- Une tendance importante et croissante sur le marché nord-américain des ADC est l'évolution continue des méthodes de conjugaison spécifiques au site et des technologies de liaison de nouvelle génération, permettant une précision thérapeutique accrue, des profils de sécurité améliorés et une meilleure efficacité dans divers types de cancer.

- Par exemple, les technologies de charge utile et de liaison exclusives de Seagen Inc. ont joué un rôle essentiel dans le succès clinique et commercial d'ADC tels qu'Adcetris, qui cible les lymphomes CD30-positifs avec une stabilité améliorée et une toxicité hors cible réduite. De même, l'ADC Enhertu ciblant HER2, développé par Daiichi Sankyo et AstraZeneca, intègre un lieur clivable présentant un rapport médicament/anticorps élevé, contribuant à son approbation et à son adoption croissante dans le traitement du cancer du sein à faible HER2.

- Ces avancées permettent aux ADC de traiter des tumeurs solides auparavant difficiles à traiter, élargissant ainsi leur utilisation au-delà des hémopathies malignes. De plus, l'intégration aux tests de biomarqueurs permet aux oncologues de mieux sélectionner les populations de patients, améliorant ainsi les résultats thérapeutiques.

- Les entreprises basées aux États-Unis investissent massivement dans l'expansion des pipelines d'ADC ciblant un éventail plus large d'antigènes tumoraux, avec plusieurs ADC progressant dans les essais cliniques de stade avancé.

- Cette tendance vers des plateformes ADC hautement spécifiques, stables et évolutives remodèle le paradigme du traitement oncologique en Amérique du Nord, les sociétés biopharmaceutiques se précipitant pour développer de nouveaux candidats ADC avec une efficacité et une tolérance optimisées.

Dynamique du marché des conjugués anticorps-médicaments (CAM) en Amérique du Nord

Conducteur

« Prévalence croissante du cancer et solide pipeline de recherche et développement biopharmaceutique »

- La prévalence croissante du cancer aux États-Unis, au Canada et au Mexique, associée à une concentration agressive sur les thérapies ciblées et les produits biologiques par les sociétés pharmaceutiques, est un moteur majeur du marché des ADC en Amérique du Nord.

- Par exemple, l'American Cancer Society a estimé à plus de 1,9 million le nombre de nouveaux cas de cancer aux États-Unis en 2024, ce qui entraîne une demande croissante de traitements oncologiques plus efficaces et personnalisés, tels que les ADC. Des entreprises comme Pfizer, Gilead Sciences et ImmunoGen sont à la pointe de l'innovation, avec de nombreux ADC en phase clinique ou commerciale.

- Les collaborations stratégiques et les acquisitions à forte valeur ajoutée dynamisent encore davantage le marché. L'acquisition de Seagen par Pfizer en 2023 a notamment renforcé l'importance de la technologie ADC dans le développement des pipelines en oncologie.

- De plus, l'environnement réglementaire favorable aux États-Unis, caractérisé par des approbations rapides et des désignations révolutionnaires par la FDA, accélère le développement et la commercialisation des ADC.

- Grâce à des flux d'investissement importants, à une recherche clinique active et à une sensibilisation croissante parmi les oncologues et les patients, les ADC deviennent partie intégrante des stratégies de soins contre le cancer en Amérique du Nord, stimulant ainsi une dynamique de marché soutenue.

Retenue/Défi

« Coûts de développement élevés et complexité réglementaire »

- Le coût élevé du développement des ADC, entraîné par des processus de fabrication complexes et des exigences réglementaires strictes, représente un défi important pour l'expansion généralisée du marché en Amérique du Nord.

- Par exemple, la production d'ADC implique des étapes complexes, notamment l'ingénierie des anticorps, la conception de lieurs stables et la conjugaison précise des médicaments, qui nécessitent toutes une infrastructure spécialisée et un contrôle qualité, ce qui entraîne des coûts de production élevés.

- Les organismes de réglementation tels que la FDA américaine et Santé Canada exigent des données rigoureuses pour l'approbation, notamment en ce qui concerne la pharmacocinétique, la toxicité et la régularité de la fabrication. Cela entraîne souvent des délais de développement allongés et des engagements de ressources plus importants pour les entreprises biopharmaceutiques.

- Les petites entreprises de biotechnologie peuvent rencontrer des difficultés pour accroître leur production ou satisfaire aux exigences réglementaires sans financement ni partenariats importants. Au Canada et au Mexique, les contraintes de remboursement et la pression sur les prix exercée par les systèmes de santé publics peuvent également limiter l'accessibilité aux ADC.

- Surmonter ces défis grâce à l'optimisation des processus, à un engagement réglementaire précoce et à des modèles de tarification et d'accès innovants sera essentiel pour favoriser une adoption plus large et une croissance du marché à long terme dans toute la région Amérique du Nord.

Portée du marché nord-américain des conjugués anticorps-médicaments (CAM)

Le marché est segmenté sur la base du produit, du composant antigène, du composant anticorps, du composant de liaison, des charges utiles cytotoxiques, de la technologie de liaison, de la technologie de conjugaison, de l'indication, de l'utilisateur final et du canal de distribution.

- Par produit

En termes de produits, le marché nord-américain des conjugués anticorps-médicaments (CAM) est segmenté comme suit : Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak, etc. Le segment Enhertu a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à sa forte efficacité clinique dans le cancer du sein HER2-low et à l'élargissement de ses autorisations d'utilisation pour diverses tumeurs solides. Sa conception innovante de liaison-charge utile et son rapport médicament/anticorps élevé offrent des résultats thérapeutiques supérieurs, contribuant à une adoption généralisée.

Le segment Elahere devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa récente homologation pour le cancer de l'ovaire à récepteurs alpha-positifs de folate et aux preuves cliniques croissantes de son efficacité. À mesure que de plus en plus de gynécologues oncologues adoptent Elahere dans leurs schémas thérapeutiques, sa part de marché devrait croître rapidement dans les indications ciblées.

- Par composant antigénique

En fonction du composant antigénique, le marché nord-américain des conjugués anticorps-médicaments (CAM) est segmenté en récepteurs HER2, Trop-2, CD79B, CD30, Nectine 4, CD22, CD19, CD33, facteurs tissulaires, etc. Le segment des récepteurs HER2 détenait la plus grande part de marché en 2024 en raison de la forte prévalence des cancers du sein HER2-positifs et HER2-faibles aux États-Unis et au Canada, et du succès des CAM ciblant HER2 tels qu'Enhertu et Kadcyla.

Le segment Trop-2 devrait connaître le TCAC le plus rapide de 2025 à 2032, en raison du développement croissant des ADC ciblant Trop-2 tels que Trodelvy, qui ont montré des résultats prometteurs dans les cancers du sein et urothéliaux triples négatifs.

- Par composant d'anticorps

En fonction de la composition des anticorps, le marché nord-américain des conjugués anticorps-médicaments (CAM) est segmenté en CAM de première, deuxième, troisième et quatrième génération. En 2024, le segment des CAM de troisième génération a dominé le marché, grâce à leur stabilité améliorée, leurs capacités de conjugaison spécifiques et leur toxicité systémique réduite.

Le segment des ADC de quatrième génération devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de leurs systèmes innovants de distribution de charge utile et de leur double mécanisme d'action, élargissant le potentiel de traitement à de multiples indications de tumeurs solides.

- Par composant Linkers

En Amérique du Nord, le marché des conjugués anticorps-médicaments (CAM) est segmenté en lieurs clivables et en lieurs non clivables. En 2024, le segment des lieurs clivables a représenté la plus grande part de marché, grâce à sa capacité à libérer des médicaments cytotoxiques dans les cellules ciblées par des mécanismes enzymatiques ou sensibles au pH, améliorant ainsi l'efficacité avec un minimum d'effets hors cible.

Le segment des lieurs non clivables devrait connaître une croissance régulière au cours de la période de prévision, privilégié dans les cancers hématologiques où la libération contrôlée de médicaments et la stabilité intracellulaire sont vitales.

- Par composants de charges utiles cytotoxiques ou d'ogives

Sur la base des charges cytotoxiques, le marché nord-américain des conjugués anticorps-médicaments (CAM) est segmenté en agents endommageant l'ADN et agents perturbateurs des microtubules. Le segment des agents perturbateurs des microtubules a dominé le marché en 2024, grâce à leur utilisation généralisée dans des CAM approuvés tels que Kadcyla et Adcetris, qui ciblent efficacement les cellules tumorales en division.

Le segment des agents endommageant l'ADN devrait croître au rythme le plus rapide au cours de la période de prévision, soutenu par les innovations dans les inhibiteurs de topoisomérase et les résultats prometteurs des nouveaux ADC tels qu'Enhertu et Elahere.

- Par Linker Technology

Grâce à la technologie des linkers, le marché nord-américain des conjugués anticorps-médicaments (CAM) est segmenté en linkers peptidiques, linkers thioéthers, linkers hydrazones et linkers disulfures. Le segment des linkers peptidiques détenait la part la plus importante en 2024, car ils permettent le clivage enzymatique dans le microenvironnement tumoral, garantissant ainsi l'activation du médicament uniquement au site ciblé.

Les lieurs disulfures devraient connaître une croissance significative au cours de la période de prévision, en raison de leurs propriétés sensibles à la redox, qui offrent un équilibre entre la stabilité de la circulation et la libération efficace du médicament à l'intérieur des cellules cancéreuses.

- Par la technologie de conjugaison

Grâce à la technologie de conjugaison, le marché nord-américain des conjugués anticorps-médicaments (CAM) est segmenté en conjugaison spécifique de site et conjugaison chimique. Le segment de la conjugaison spécifique de site a dominé le marché en 2024 grâce à un meilleur contrôle des ratios médicament/anticorps et à une meilleure régularité de fabrication.

Le segment de la conjugaison chimique devrait connaître la croissance la plus rapide au cours de la période de prévision, en particulier dans les ADC de première génération et les programmes de développement en cours qui s'appuient sur des méthodes de charge utile de liaison chimique bien établies.

- Par indication

En fonction des indications, le marché nord-américain des conjugués anticorps-médicaments (CAM) est segmenté en cancer du sein, cancers du sang (leucémie, lymphome), cancer du poumon, cancers gynécologiques, cancers gastro-intestinaux, cancers génito-urinaires, etc. Le segment du cancer du sein a dominé le marché avec la plus grande part de chiffre d'affaires (40,2 %) en 2024, en raison de la forte prévalence du cancer du sein aux États-Unis et du succès clinique des CAM tels qu'Enhertu et Kadcyla dans les cas HER2-positifs et HER2-faibles.

Le segment du cancer du poumon devrait connaître une croissance rapide au cours de la période de prévision, en raison de l'expansion des essais cliniques d'ADC ciblant HER3, Trop-2 et d'autres nouveaux antigènes spécifiques au cancer du poumon non à petites cellules (NSCLC).

- Par utilisateur final

En fonction de l'utilisateur final, le marché nord-américain des conjugués anticorps-médicaments (CAM) est segmenté en hôpitaux, centres spécialisés, cliniques, centres ambulatoires, soins à domicile et autres. Le segment des hôpitaux a dominé le marché en 2024, grâce à la centralisation de l'administration des thérapies CAM et à l'accès à des spécialistes en oncologie et à des services de perfusion.

Le segment des centres spécialisés devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la demande croissante de soins ambulatoires contre le cancer, de médecine personnalisée et de services d'oncologie intégrés.

- Par canal de distribution

En fonction du canal de distribution, le marché nord-américain des conjugués anticorps-médicaments (CAM) est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs représentait la part la plus importante en 2024, la plupart des thérapies CAM étant achetées directement par les hôpitaux et les établissements de santé via des appels d'offres gouvernementaux et institutionnels.

Le segment des ventes au détail devrait croître progressivement au cours de la période de prévision, en particulier pour les ADC auto-administrés ou à domicile dans le cadre du modèle de traitement émergent centré sur le patient.

Analyse régionale du marché nord-américain des conjugués anticorps-médicaments (CAM)

- Les États-Unis ont dominé le marché nord-américain des ADC avec la plus grande part de revenus de 82,8 % en 2024, soutenus par un système de santé très avancé, de solides investissements en R&D biopharmaceutique et une forte concentration de grandes sociétés pharmaceutiques développant et commercialisant activement des thérapies ADC.

- Les prestataires de soins de santé américains privilégient de plus en plus les ADC pour leur capacité à fournir un traitement ciblé avec moins d'effets secondaires systémiques, en particulier dans les cancers difficiles à traiter tels que le cancer du sein à faible HER2 et les cancers urothéliaux avancés.

- Cette domination est en outre soutenue par une infrastructure de R&D avancée, un financement substantiel en oncologie et des voies d'approbation accélérées de la FDA favorables, positionnant les États-Unis comme la plaque tournante centrale de l'innovation et du déploiement clinique des ADC dans la région.

Aperçu du marché américain des conjugués anticorps-médicaments (ADC)

Le marché nord-américain des conjugués anticorps-médicaments (CAM) a représenté la plus grande part de chiffre d'affaires en 2024, avec 82,3 %, grâce à la forte prévalence du cancer, aux investissements importants en R&D en oncologie et au leadership en matière d'innovation biopharmaceutique. Les États-Unis ont connu une expansion rapide des essais cliniques et des autorisations de mise sur le marché des CAM ciblant les tumeurs solides et hématologiques. La demande croissante en médecine de précision et le soutien réglementaire favorable aux autorisations accélérées accélèrent l'adoption par le marché. De plus, des partenariats solides entre des entreprises de biotechnologie et de grandes sociétés pharmaceutiques, comme l'acquisition de Seagen par Pfizer, renforcent la domination des États-Unis dans le développement et la commercialisation des CAM.

Aperçu du marché canadien des conjugués anticorps-médicaments (CAM)

Le marché des conjugués anticorps-médicaments (CAM) au Canada et en Amérique du Nord devrait connaître une croissance soutenue tout au long de la période de prévision, grâce à une sensibilisation accrue au cancer et à l'accès aux thérapies oncologiques avancées. Le système de santé universel du Canada et les politiques proactives de remboursement des nouveaux produits biologiques favorisent l'adoption des CAM dans les hôpitaux et les centres d'oncologie spécialisés. De plus, la présence d'institutions de recherche sur le cancer de premier plan et la participation croissante aux essais cliniques internationaux contribuent au développement du marché. Les collaborations continues avec des entreprises américaines et les cadres réglementaires favorables devraient stimuler davantage la disponibilité et l'adoption des CAM dans le secteur canadien des soins de santé.

Aperçu du marché mexicain des conjugués anticorps-médicaments (ADC)

Le marché nord-américain des conjugués anticorps-médicaments (CAM) devrait connaître une croissance annuelle moyenne (TCAC) remarquable au Mexique au cours de la période de prévision, stimulé par l'augmentation de l'incidence du cancer, l'amélioration des infrastructures de santé et l'accès accru aux traitements biologiques innovants. Les efforts du gouvernement mexicain pour moderniser la prise en charge du cancer et élargir l'accès aux thérapies ciblées encouragent l'adoption des CAM. De plus, les partenariats entre les multinationales pharmaceutiques et les distributeurs locaux facilitent la pénétration du marché. Grâce aux améliorations continues des diagnostics, à la sensibilisation des patients et à la disponibilité des traitements, le Mexique devrait devenir un contributeur croissant au marché nord-américain des CAM.

Part de marché des conjugués anticorps-médicaments (ADC) en Amérique du Nord

L'industrie nord-américaine des conjugués anticorps-médicaments (CAM) est principalement dirigée par des entreprises bien établies, notamment :

- AstraZeneca (Royaume-Uni)

- F. Hoffmann-La Roche SA (Suisse)

- BioNTech SE (Allemagne)

- ADC Therapeutics SA (Suisse)

- GSK plc (Royaume-Uni)

- Mablink Bioscience SAS (France)

- Synaffix BV (Pays-Bas)

- Seagen Inc. (États-Unis)

- Daiichi Sankyo Company, Limited (Japon)

- Pfizer Inc. (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- ImmunoGen, Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Laboratoires Pierre Fabre (France)

- Philogen SpA (Italie)

- Sobi (Suède)

- Sartorius AG (Allemagne)

- Bayer AG (Allemagne)

Quels sont les développements récents sur le marché nord-américain des conjugués anticorps-médicaments (ADC) ?

- En décembre 2023, la Food and Drug Administration (FDA) américaine a approuvé Elahere (mirvetuximab soravtansine-gynx) d'ImmunoGen pour le traitement du cancer épithélial de l'ovaire alpha-positif résistant au platine et porteur du récepteur de l'acide folique. Cette étape importante marque une expansion significative du paysage thérapeutique des CAM, offrant une nouvelle option thérapeutique pour un sous-type de cancer difficile à traiter. Cette approbation souligne le soutien continu de la FDA à l'accélération du développement de produits biologiques innovants et reflète la validation clinique croissante des CAM dans les tumeurs solides.

- En novembre 2023, Pfizer Inc. a finalisé l'acquisition de Seagen Inc., l'un des principaux innovateurs en matière de CAM, pour 43 milliards de dollars. Cette opération stratégique renforce le portefeuille oncologique de Pfizer en intégrant les plateformes CAM avancées et le pipeline de Seagen en phase avancée, notamment des produits tels que Padcev et Tivdak. Cette acquisition souligne l'importance croissante des CAM dans le traitement du cancer et renforce la tendance des grands groupes pharmaceutiques à investir massivement dans les thérapies ciblées de nouvelle génération.

- En octobre 2023, Gilead Sciences, Inc. a annoncé les résultats positifs de l'essai de phase III de Trodelvy (sacituzumab govitecan-hziy) dans le cancer du sein métastatique HR-positif et HER2-négatif. Les données ont démontré une amélioration significative de la survie sans progression, ce qui plaide en faveur d'une utilisation plus large des CAM ciblant Trop-2. Cette avancée témoigne du rôle de premier plan joué par l'Amérique du Nord en recherche clinique et de l'expansion des indications des CAM dans les cancers à forte prévalence.

- En septembre 2023, AbbVie Inc. a conclu une collaboration stratégique avec DualityBio, une société de biotechnologie en phase clinique, pour co-développer plusieurs candidats ADC utilisant la plateforme de conjugaison exclusive de DualityBio. L'accord prévoit jusqu'à 1,8 milliard de dollars de paiements d'étape, soulignant l'intérêt croissant pour les nouvelles technologies de liaison et les méthodes de conjugaison spécifiques au site afin d'améliorer l'efficacité et la sécurité. Ce partenariat renforce la position de l'Amérique du Nord comme pôle d'innovation en matière d'ADC et de collaboration biopharmaceutique mondiale.

- En juillet 2023, Mersana Therapeutics a lancé une étude de phase II sur UpRi, son principal candidat CAM ciblant NaPi2b dans le cancer de l'ovaire, avec des sites d'essai aux États-Unis dans de grands centres universitaires de cancérologie. Ce développement témoigne de la volonté continue des entreprises de biotechnologie nord-américaines de développer des CAM de première classe, adaptés à des cibles cancéreuses de niche, témoignant d'un pipeline clinique dynamique et compétitif dans la région.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 MODÉLISATION MULTIVARIÉE

2.7 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.8 COURBE DE VIE DU PRODUIT

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 ANALYSE DE LA PART DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTALE

4.2 LES CINQ FORCES DE PORTER

4.3 ANALYSE PESTEL

5 ANALYSE DE LA STRUCTURE DES COÛTS DE LA FABRICATION DE CONJUGUÉS ANTICORPS-MÉDICAMENT (ADC)

5.1 ANTICORPS

5.1.1 APERÇU DE LA PRODUCTION D'ANTICORPS

5.1.1.1 Interne ou externalisé :

5.1.2 FACTEURS DE PRIX DES ANTICORPS

5.2 LIEURS

5.2.1 RÔLE ET TYPES DE LIANTS

5.2.1.1 Impact sur les coûts par type de linker :

5.3 AGENTS CYTOTOXIQUES

5.3.1 CONSIDÉRATIONS DE COÛT :

5.3.2 TAMPONS ET SOLVANTS

5.4 RÉPARTITION DES COÛTS PAR ÉTAPE DE FABRICATION

5.4.1 COÛTS DE PRÉPRODUCTION

5.4.2 PROCESSUS DE CONJUGAISON

5.4.3 PURIFICATION ET FILTRATION

5.4.4 CONTRÔLE DE QUALITÉ

5.5 PROJECTIONS DE COÛTS ET TENDANCES DES PRIX (2024-2030)

5.5.1 FLUCTUATIONS DES COÛTS PRÉVUES

5.5.2 IMPACT SUR LES COÛTS DE L'ÉVOLUTIVITÉ

5.6 TENDANCES DES PRIX DES FOURNISSEURS ET DES RÉGIONS GÉOGRAPHIQUES

5.6.1 VARIATIONS GÉOGRAPHIQUES DES COÛTS

5.6.2 ANALYSE DES FOURNISSEURS

5.6.3 CONCLUSION

6 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : RÉGLEMENTATION

7 APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 AUGMENTATION DE LA PRÉVALENCE DU CANCER

7.1.2 PROGRÈS DANS LA TECHNOLOGIE DES CONJUGUÉS ANTICORPS-MÉDICAMENT (ADC)

7.1.3 DEMANDE CROISSANTE DE THÉRAPIES CIBLÉES

7.1.4 PROGRÈS DANS LA RECHERCHE EN PROTÉOMIQUE ET EN GÉNOMIQUE

7.2 RESTRICTIONS

7.2.1 COÛT DE DÉVELOPPEMENT ÉLEVÉ ET COMPLEXITÉS DE FABRICATION

7.2.2 PROBLÈMES DE SÉCURITÉ ET DE TOXICITÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS

7.3 OPPORTUNITÉS

7.3.1 DÉVELOPPEMENT DU PÉRIODE DE CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADCS) EN ONCOLOGIE

7.3.2 AUGMENTER LES INVESTISSEMENTS DANS LA RECHERCHE SUR LE CANCER

7.3.3 ACCROÎTRE LA COLLABORATION AVEC LES INSTITUTIONS DE RECHERCHE POUR LES CONJUGUÉS ANTICORPS-MÉDICAMENTS

7.4 DÉFIS

7.4.1 ÉCHECS DES ESSAIS CLINIQUES POUR LE DÉVELOPPEMENT DE CONJUGUÉS ANTICORPS-MÉDICAMENTS

7.4.2 ESSAIS CLINIQUES ET PHASES DE DÉVELOPPEMENT LONGS

8 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR PRODUIT

8.1 APERÇU

8.2 ENHERTU

8.3 KADCYLA

8.4 TRODELVY

8.5 POLITIQUE

8.6 ADCETRIS

8.7 PADCEV

8.8 BESPONSA

8.9 ELAHERE

8.1 ZYLONTA

8.11 MYLOTARG

8.12 TIVDAK

8.13 AUTRES

9 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR COMPOSANT ANTIGÉNIQUE

9.1 APERÇU

9.2 RÉCEPTEUR HER2

9.3 TROP-2

9.4 CD79B

9,5 CD30

9,6 NECTIN 4

9,7 CD22

9,8 CD19

9,9 CD33

9.1 FACTEURS TISSULAIRES

9.11 AUTRES

10 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR COMPOSANT ANTICORPS

10.1 APERÇU

10.2 ADCS DE TROISIÈME GÉNÉRATION

10.3 ADCS DE DEUXIÈME GÉNÉRATION

10.4 ADCS DE QUATRIÈME GÉNÉRATION

10.5 ADCS DE PREMIÈRE GÉNÉRATION

11 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR COMPOSANT DE LIEURS

11.1 APERÇU

11.2 LIEURS CLIVABLES

11.2.1 À BASE DE PEPTIDES

11.2.2 SENSIBLE AUX ACIDES OU LABILE AUX ACIDES

11.2.3 DISULFURE SENSIBLE AU GLUTATHION

11.3 LIEURS NON CLIVABLES

12 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR CHARGES UTILES CYTOTOXIQUES OU COMPOSANTS D'OGIVES

12.1 APERÇU

12.2 AGENTS ENDOMMAGANTS POUR L'ADN

12.2.1 CAMPTOTHÉCINE

12.2.2 CALICHÉAMICINE

12.2.3 PYRROLOBENZODIAZÉPINES

12.3 AGENTS PERTURBATEURS DES MICROTUBULES

12.3.1 AURISTAINE

12.3.2 MAYTANSINOÏDES

13 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE DE LIAISON

13.1 APERÇU

13.2 LIEURS PEPTIDIQUES

13.3 LIEURS THIOETHER

13.4 LIEURS HYDRAZONE

13.5 LIEURS DISULFURES

14 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE DE CONJUGAISON

14.1 APERÇU

14.2 CONJUGAISON SPÉCIFIQUE AU SITE

14.3 CONJUGAISON CHIMIQUE

15 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR INDICATION

15.1 APERÇU

15.2 CANCER DU SEIN

15.3 CANCER DU SANG (LEUCÉMIE, LYMPHOME)

15.4 CANCER DU POUMON

15.5 CANCER GYNÉCOLOGIQUE

15.6 CANCER GASTRO-INTESTINAL

15.7 CANCER GÉNITO-URINAIRE

15.8 AUTRES

16 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

16.1 APERÇU

16.2 HÔPITAUX

16.3 CENTRE SPÉCIALISÉ

16.4 CLINIQUES

16.5 CENTRES AMBULATOIRES

16.6 SOINS DE SANTÉ À DOMICILE

16.7 AUTRES

17 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION

17.1 APERÇU

17.2 APPELS D'OFFRES DIRECTS

17.3 VENTES AU DÉTAIL

17.3.1 PHARMACIE DE L'HÔPITAL

17.3.2 PHARMACIE DE DÉTAIL

17.3.3 PHARMACIE EN LIGNE

17.4 AUTRES

18 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION

18.1 AMÉRIQUE DU NORD

18.1.1 États-Unis

18.1.2 CANADA

18.1.3 MEXIQUE

19 CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) D'AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

19.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

20 ANALYSE SWOT

21 PROFILS D'ENTREPRISE

21.1 DAIICHI SANKYO, INC.

21.1.1 INSTANTANÉ DE L'ENTREPRISE

21.1.2 ANALYSE DES REVENUS

21.1.3 PORTEFEUILLE DE PRODUITS

21.1.4 ÉVOLUTION RÉCENTE

21.2 F. HOFFMANN-LA ROCHE LTD

21.2.1 INSTANTANÉ DE L'ENTREPRISE

21.2.2 ANALYSE DES REVENUS

21.2.3 PORTEFEUILLE DE PRODUITS

21.2.4 ÉVOLUTION RÉCENTE

21.3 GILEAD SCIENCES, INC.

21.3.1 INSTANTANÉ DE L'ENTREPRISE

21.3.2 REVENUS

21.3.3 PORTEFEUILLE DE PRODUITS

21.3.4 ÉVOLUTION RÉCENTE

21.4 ASTELLAS PHARMA INC.

21.4.1 INSTANTANÉ DE L'ENTREPRISE

21.4.2 ANALYSE DES REVENUS

21.4.3 PORTEFEUILLE DE PRODUITS

21.4.4 ÉVOLUTION RÉCENTE

21,5 TAKEDA PHARMACEUTICAL COMPANY LIMITED

21.5.1 INSTANTANÉ DE L'ENTREPRISE

21.5.2 ANALYSE DES REVENUS

21.5.3 PORTEFEUILLE DE PRODUITS

21.5.4 ÉVOLUTION RÉCENTE

21,6 ABBVIE INC.

21.6.1 INSTANTANÉ DE L'ENTREPRISE

21.6.2 REVENUS

21.6.3 PORTEFEUILLE DE PRODUITS

21.6.4 ÉVOLUTION RÉCENTE

21.7 ADC THERAPEUTICS SA

21.7.1 6.1 APERÇU DE L'ENTREPRISE

21.7.2 ANALYSE DES REVENUS

21.7.3 PORTEFEUILLE DE PRODUITS

21.7.4 ÉVOLUTION RÉCENTE

21,8 AMGEN, INC.

21.8.1 INSTANTANÉ DE L'ENTREPRISE

21.8.2 ANALYSE DES REVENUS

21.8.3 PORTEFEUILLE DE PRODUITS

21.8.4 ÉVOLUTION RÉCENTE

21.9 ASTRAZENECA

21.9.1 INSTANTANÉ DE L'ENTREPRISE

21.9.2 ANALYSE DES REVENUS

21.9.3 PORTEFEUILLE DE PRODUITS

21.9.4 ÉVOLUTION RÉCENTE

21.1 BAYER

21.10.1 INSTANTANÉ DE L'ENTREPRISE

21.10.2 ANALYSE DES REVENUS

21.10.3 PORTEFEUILLE DE PRODUITS

21.10.4 ÉVOLUTION RÉCENTE

21.11 BYONDIS

21.11.1 INSTANTANÉ DE L'ENTREPRISE

21.11.2 PORTEFEUILLE DE PRODUITS

21.11.3 ÉVOLUTION RÉCENTE

21.12 EISAI INC

21.12.1 INSTANTANÉ DE L'ENTREPRISE

21.12.2 ANALYSE DES REVENUS

21.12.3 PORTEFEUILLE DE PRODUITS

21.12.4 ÉVOLUTION RÉCENTE

21.13 GSK PLC

21.13.1 INSTANTANÉ DE L'ENTREPRISE

21.13.2 ANALYSE DES REVENUS

21.13.3 PORTEFEUILLE DE PRODUITS

21.13.4 ÉVOLUTION RÉCENTE

21.14 JOHNSON & JOHNSON SERVICES, INC.

21.14.1 INSTANTANÉ DE L'ENTREPRISE

21.14.2 ANALYSE DES REVENUS

21.14.3 PORTEFEUILLE DE PRODUITS

21.14.4 ÉVOLUTION RÉCENTE

21h15 OXFORD BIOTHERAPEUTICS

21.15.1 INSTANTANÉ DE L'ENTREPRISE

21.15.2 PORTEFEUILLE DE PRODUITS

21.15.3 ÉVOLUTION RÉCENTE

21.16 PFIZER INC.

21.16.1 INSTANTANÉ DE L'ENTREPRISE

21.16.2 ANALYSE DES REVENUS

21.16.3 PORTEFEUILLE DE PRODUITS

21.16.4 MISES À JOUR RÉCENTES

21.17 REMEGEN

21.17.1 INSTANTANÉ DE L'ENTREPRISE

21.17.2 PORTEFEUILLE DE PRODUITS

21.17.3 ÉVOLUTIONS RÉCENTES

21.18 SANOFI

21.18.1 INSTANTANÉ DE L'ENTREPRISE

21.18.2 ANALYSE DES REVENUS

21.18.3 PORTEFEUILLE DE PRODUITS

21.18.4 ÉVOLUTION RÉCENTE

21.19 SUTRO BIOPHARMA, INC.

21.19.1 INSTANTANÉ DE L'ENTREPRISE

21.19.2 ANALYSE DES REVENUS

21.19.3 PORTEFEUILLE DE PRODUITS

21.19.4 MISES À JOUR RÉCENTES

22 QUESTIONNAIRE

23 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 PROJET DE VARIATION DES PRIX (2024-2030)

TABLEAU 2 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 3 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR PRODUIT, 2022-2031 (VOLUME EN UNITÉS)

TABLEAU 4 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 5 MARCHÉ NORD-AMÉRIQUE DU KADCYLA DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 6 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 7 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 8 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 9 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 10 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 11 ÉLÉMENTS DU MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ NORD-AMÉRIQUE DU ZYLONTA DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 13 MARCHÉ DU MYLOTARG DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 14 MARCHÉ NORD-AMÉRIQUE DU TIVDAK DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 15 AUTRES MARCHÉS DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 16 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR COMPOSANT ANTIGÉNIQUE, 2022-2031 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) DU RÉCEPTEUR HER2 EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 18 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 19 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 20 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 21 MARCHÉ NORD-AMÉRIQUE DE LA NECTIN 4 DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 22 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 23 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 24 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 25 FACTEURS TISSULAIRES DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 26 AUTRES MARCHÉS DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 27 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR COMPOSANT ANTICORPS, 2022-2031 (EN MILLIONS USD)

TABLEAU 28 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) DE TROISIÈME GÉNÉRATION EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 29 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) DE DEUXIÈME GÉNÉRATION EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 30 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) DE QUATRIÈME GÉNÉRATION EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 31 MARCHÉ DES ADCS DE PREMIÈRE GÉNÉRATION EN OPHTALMOLOGIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 32 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR COMPOSANT DE LIAISONS, 2022-2031 (EN MILLIONS USD)

TABLEAU 33 MARCHÉ DES LIEURS CLIVABLES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 34 MARCHÉ DES LIEURS CLIVABLES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 35 MARCHÉ DES LIEURS NON CLIVABLES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 36 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR CHARGES UTILE CYTOTOXIQUES OU COMPOSANTES D'OGIVES, 2022-2031 (EN MILLIONS USD)

TABLEAU 37 AGENTS ENDOMMAGER L'ADN DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 38 AGENTS ENDOMMAGER L'ADN DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 39 AGENTS PERTURBATEURS DES MICROTUBULES DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 40 AGENTS PERTURBATEURS DE MICROTUBULES DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 41 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE DE LIAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 42 MARCHÉ DES LIEURS PEPTIDIQUES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 43 MARCHÉ DES LIEURS THIOETHER DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 44 MARCHÉ DES LIEURS D'HYDRAZONE DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 45 MARCHÉ DES LIEURS DISULFURES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 46 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE DE CONJUGAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 47 MARCHÉ DES CONJUGAISONS ANTICORPS-MÉDICAMENTS (ADC) SPÉCIFIQUES AU SITE EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 48 MARCHÉ DES CONJUGAISONS CHIMIQUES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 49 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR INDICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 50 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) CONTRE LE CANCER DU SEIN EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 51 CANCER DU SANG (LEUCÉMIE, LYMPHOME) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (CAM), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 52 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) CONTRE LE CANCER DU POUMON EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 53 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) POUR LE TRAITEMENT DU CANCER GYNÉCOLOGIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 54 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) POUR LE TRAITEMENT DU CANCER GASTRO-INTESTINAL EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 55 CANCER GÉNIT-URINAIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 56 AUTRES MARCHÉS DE L'OPHTALMOLOGIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 57 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 58 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 59 CENTRES SPÉCIALISÉS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 60 CLINIQUES NORD-AMÉRICAINES SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 61 CENTRES AMBULATOIRES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 62 MARCHÉ DES SOINS DE SANTÉ À DOMICILE EN AMÉRIQUE DU NORD SUR LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 63 AUTRES MARCHÉS DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 64 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 65 APPELS D'OFFRES DIRECTS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 66 VENTES AU DÉTAIL EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 67 VENTES AU DÉTAIL EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 68 AUTRES MARCHÉS DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 69 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR PAYS, 2022-2031 (EN MILLIONS USD)

TABLEAU 70 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 71 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR PRODUIT, 2022-2031 (VOLUME EN UNITÉS)

TABLEAU 72 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR PRODUIT, 2022-2031 (ASP)

TABLEAU 73 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR COMPOSANT ANTIGÉNIQUE, 2022-2031 (EN MILLIONS USD)

TABLEAU 74 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR COMPOSANT ANTICORPS, 2022-2031 (EN MILLIONS USD)

TABLEAU 75 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR COMPOSANT DE LIAISONS, 2022-2031 (EN MILLIONS USD)

TABLEAU 76 MARCHÉ DES LIEURS CLIVABLES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR COMPOSANT DES LIEURS, 2022-2031 (EN MILLIONS USD)

TABLEAU 77 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR CHARGES UTILE CYTOTOXIQUES OU COMPOSANTES D'OGIVES, 2022-2031 (EN MILLIONS USD)

TABLEAU 78 AGENTS ENDOMMAGER L'ADN SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR CHARGES UTILE CYTOTOXIQUES OU COMPOSANT DES OGES, 2022-2031 (EN MILLIONS USD)

TABLEAU 79 AGENTS PERTURBATEURS DE MICROTUBULES SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR CHARGES UTILE CYTOTOXIQUES OU COMPOSANTES D'OGIVES, 2022-2031 (EN MILLIONS USD)

TABLEAU 80 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE DE LIAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 81 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE DE CONJUGAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 82 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR INDICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 83 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 84 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 85 VENTES AU DÉTAIL EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 86 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX ÉTATS-UNIS, PAR PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 87 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX ÉTATS-UNIS, PAR PRODUIT, 2022-2031 (VOLUME EN UNITÉS)

TABLEAU 88 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX ÉTATS-UNIS, PAR PRODUIT, 2022-2031 (ASP)

TABLEAU 89 MARCHÉ AMÉRICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR COMPOSANT ANTIGÉNIQUE, 2022-2031 (EN MILLIONS USD)

TABLEAU 90 MARCHÉ AMÉRICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR COMPOSANT ANTICORPS, 2022-2031 (EN MILLIONS USD)

TABLEAU 91 MARCHÉ AMÉRICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR COMPOSANT DE LIAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 92 MARCHÉ DES LIEURS CLIVABLES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX ÉTATS-UNIS, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 93 MARCHÉ AMÉRICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR CHARGES UTILE CYTOTOXIQUES OU COMPOSANTES D'OGIVES, 2022-2031 (EN MILLIONS USD)

TABLEAU 94 AGENTS ENDOMMAGER L'ADN DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX ÉTATS-UNIS, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 95 AGENTS PERTURBATEURS DE MICROTUBULES DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX ÉTATS-UNIS, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 96 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX ÉTATS-UNIS, PAR TECHNOLOGIE DE LIAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 97 MARCHÉ AMÉRICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR TECHNOLOGIE DE CONJUGAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 98 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX ÉTATS-UNIS, PAR INDICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 99 MARCHÉ AMÉRICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 100 MARCHÉ AMÉRICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 101 VENTES AU DÉTAIL AUX ÉTATS-UNIS SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 102 MARCHÉ CANADIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 103 MARCHÉ CANADIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (CAM), PAR PRODUIT, 2022-2031 (VOLUME EN UNITÉS)

TABLEAU 104 MARCHÉ CANADIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (CAM), PAR PRODUIT, 2022-2031 (ASP)

TABLEAU 105 MARCHÉ CANADIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR COMPOSANT ANTIGÉNIQUE, 2022-2031 (EN MILLIONS USD)

TABLEAU 106 MARCHÉ CANADIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR COMPOSANT ANTICORPS, 2022-2031 (EN MILLIONS USD)

TABLEAU 107 MARCHÉ CANADIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR COMPOSANT DE LIAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 108 MARCHÉ CANADIEN DES LIEURS CLIVABLES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 109 MARCHÉ CANADIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (CAM), PAR CHARGES UTILE CYTOTOXIQUES OU COMPOSANTES D'OGIVES, 2022-2031 (EN MILLIONS USD)

TABLEAU 110 MARCHÉ CANADIEN DES AGENTS ENDOMMAGER L'ADN DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (CAM), PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 111 MARCHÉ CANADIEN DES AGENTS PERTURBATEURS DES MICROTUBULES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (CAM), PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 112 MARCHÉ CANADIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR TECHNOLOGIE DE LIAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 113 MARCHÉ CANADIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (CAM), PAR TECHNOLOGIE DE CONJUGAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 114 MARCHÉ CANADIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (CAM), PAR INDICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 115 MARCHÉ CANADIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 116 MARCHÉ CANADIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (CAM), PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 117 VENTES AU DÉTAIL AU CANADA SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (CAM), PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 118 MARCHÉ MEXICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 119 MARCHÉ MEXICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR PRODUIT, 2022-2031 (VOLUME EN UNITÉS)

TABLEAU 120 MARCHÉ MEXICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR PRODUIT, 2022-2031 (ASP)

TABLEAU 121 MARCHÉ MEXICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR COMPOSANT ANTIGÉNIQUE, 2022-2031 (EN MILLIONS USD)

TABLEAU 122 MARCHÉ MEXICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR COMPOSANT ANTICORPS, 2022-2031 (EN MILLIONS USD)

TABLEAU 123 MARCHÉ MEXICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR COMPOSANT DE LIAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 124 MARCHÉ MEXICAIN DES LIEURS CLIVABLES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 125 MARCHÉ MEXICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR CHARGES UTILE CYTOTOXIQUES OU COMPOSANTES D'OGIVES, 2022-2031 (EN MILLIONS USD)

TABLEAU 126 AGENTS ENDOMMAGER L'ADN DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MEXIQUE, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 127 AGENTS PERTURBATEURS DES MICROTUBULES DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MEXIQUE, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 128 MARCHÉ MEXICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR TECHNOLOGIE DE LIAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 129 MARCHÉ MEXICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR TECHNOLOGIE DE CONJUGAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 130 MARCHÉ MEXICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR INDICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 131 MARCHÉ MEXICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 132 MARCHÉ MEXICAIN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 133 VENTES AU DÉTAIL AU MEXIQUE SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

Liste des figures

FIGURE 1 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 8 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT SUR LE MARCHÉ DBMR

FIGURE 9 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 11 RÉSUMÉ EXÉCUTIF

FIGURE 12 DÉCISIONS STRATÉGIQUES

FIGURE 13 L'INCIDENCE AUGMENTANTE DU CANCER STIMULE LA CROISSANCE DU MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD DE 2024 À 2031

FIGURE 14 LE SEGMENT DE PRODUITS DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD EN 2024 ET 2031

FIGURE 15 DROC

FIGURE 16 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR PRODUIT, 2023

FIGURE 17 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR PRODUIT, 2024-2031 (EN MILLIONS USD)

FIGURE 18 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR PRODUIT, TCAC (2024-2031)

FIGURE 19 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR PRODUIT, COURBE DE VIE

FIGURE 20 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR COMPOSANT ANTIGÉNIQUE, 2023

FIGURE 21 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR COMPOSANT ANTIGÉNIQUE, 2024-2031 (EN MILLIONS USD)

FIGURE 22 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR COMPOSANT ANTIGÉNIQUE, TCAC (2024-2031)

FIGURE 23 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR COMPOSANT ANTIGÉNIQUE, COURBE DE LIGNE DE VIE

FIGURE 24 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR COMPOSANT DE L'ANTICORPS, 2023

FIGURE 25 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR COMPOSANT DE L'ANTICORPS, 2024-2031 (EN MILLIONS USD)

FIGURE 26 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR COMPOSANT DE L'ANTICORPS, TCAC (2024-2031)

FIGURE 27 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR COMPOSANT D'ANTICORPS, COURBE DE LIGNE DE VIE

FIGURE 28 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR COMPOSANT DE LIEURS, 2023

FIGURE 29 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR COMPOSANT DE LIEURS, 2024-2031 (EN MILLIONS USD)

FIGURE 30 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR COMPOSANT DE LIEURS, TCAC (2024-2031)

FIGURE 31 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR COMPOSANT DE LIEURS, COURBE DE LIGNE DE VIE

FIGURE 32 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR CHARGES UTILES CYTOTOXIQUES OU COMPOSANTES D'OGIVES, 2023

FIGURE 33 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR CHARGES UTILES CYTOTOXIQUES OU COMPOSANTES D'OGIVES, 2024-2031 (EN MILLIONS USD)

FIGURE 34 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR CHARGES UTILES CYTOTOXIQUES OU COMPOSANTES D'OGIVES, TCAC (2024-2031)

FIGURE 35 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR CHARGES UTILES CYTOTOXIQUES OU COMPOSANTES D'OGIVES, COURBE DE LIGNE DE VIE

FIGURE 36 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE DE LIAISON, 2023

FIGURE 37 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE DE LIAISON, 2024-2031 (EN MILLIONS USD)

FIGURE 38 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE DE LIAISON, TCAC (2024-2031)

FIGURE 39 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE DE LIAISON, COURBE LIFELINE

FIGURE 40 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE DE CONJUGAISON, 2023

FIGURE 41 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE DE CONJUGAISON, 2024-2031 (EN MILLIONS USD)

FIGURE 42 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE DE CONJUGAISON, TCAC (2024-2031)

FIGURE 43 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE DE CONJUGAISON, COURBE DE LIGNE DE VIE

FIGURE 44 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR INDICATION, 2023

FIGURE 45 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR INDICATION, 2024-2031 (EN MILLIONS USD)

FIGURE 46 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR INDICATION, TCAC (2024-2031)

FIGURE 47 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR INDICATION, COURBE DE LIGNE DE VIE

FIGURE 48 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2023

FIGURE 49 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2024-2031 (EN MILLIONS USD)

FIGURE 50 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, TCAC (2024-2031)

FIGURE 51 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 52 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, 2023

FIGURE 53 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, 2024-2031 (EN MILLIONS USD)

FIGURE 54 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, TCAC (2024-2031)

FIGURE 55 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 56 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AMÉRIQUE DU NORD : INSTANTANÉ (2023)

FIGURE 57 CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) D'AMÉRIQUE DU NORD : PART DE L'ENTREPRISE 2023 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.