North America Bioherbicides Market

Taille du marché en milliards USD

TCAC :

%

USD

551.64 Million

USD

845.32 Million

2024

2032

USD

551.64 Million

USD

845.32 Million

2024

2032

| 2025 –2032 | |

| USD 551.64 Million | |

| USD 845.32 Million | |

| % | |

|

Segmentation du marché nord-américain des bioherbicides, par type (microbien, biochimique et autres), mode d'action (bioherbicides sélectifs et non sélectifs), forme (liquide et sèche), application (pulvérisation foliaire, traitement des semences, traitement du sol, post-récolte, chimio-irrigation et autres), type de culture (céréales et grains, fruits et légumes, oléagineux et légumineuses, gazon et plantes ornementales, et autres cultures), canal de distribution (direct et indirect) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des bioherbicides en Amérique du Nord

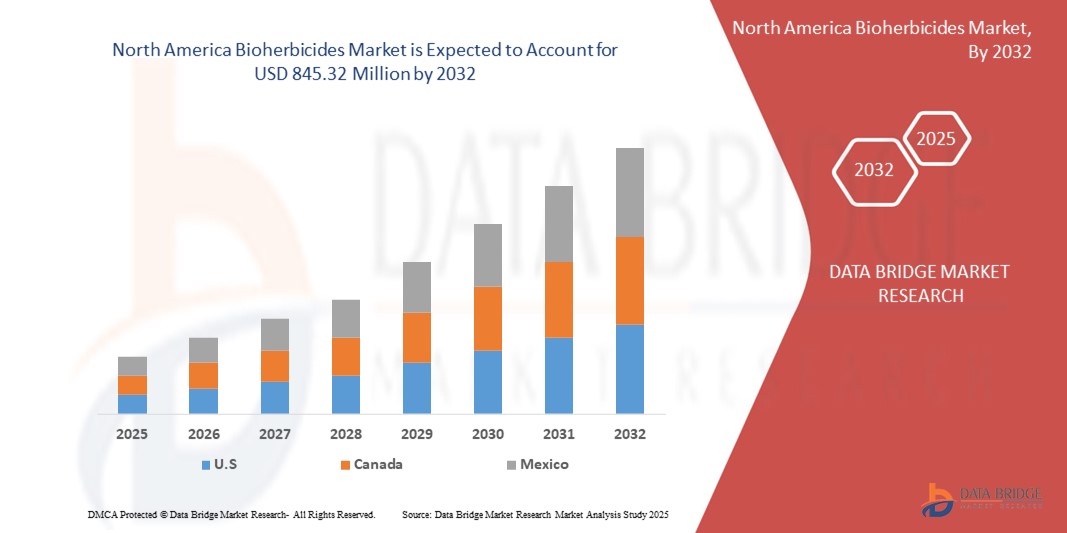

- La taille du marché des bioherbicides en Amérique du Nord était évaluée à 551,64 millions USD en 2024 et devrait atteindre 845,32 millions USD d'ici 2032 , à un TCAC de 5,48 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de pratiques agricoles durables et respectueuses de l'environnement, ainsi que par une prise de conscience croissante de l'impact environnemental des herbicides de synthèse. Les agriculteurs et les entreprises agroalimentaires se tournent de plus en plus vers des solutions biologiques pour lutter contre les mauvaises herbes tout en réduisant les résidus chimiques dans les cultures et les sols.

- En outre, le soutien réglementaire croissant aux produits de protection des cultures à base biologique et les progrès dans les formulations microbiennes et biochimiques accélèrent le développement et l'adoption des bioherbicides, stimulant ainsi considérablement la croissance de l'industrie.

Analyse du marché nord-américain des bioherbicides

- Les bioherbicides sont des agents biologiques dérivés d'organismes naturels ou de leurs métabolites, utilisés pour contrôler ou supprimer la croissance des mauvaises herbes dans les champs agricoles. Ils offrent des alternatives ciblées et écologiques aux herbicides chimiques conventionnels et peuvent être appliqués sous diverses formes, notamment sous forme liquide, sèche et par semis, sur de nombreux types de cultures.

- La demande croissante de bioherbicides est principalement alimentée par le besoin de solutions durables de gestion des mauvaises herbes, la prévalence croissante des mauvaises herbes résistantes aux herbicides et l'importance croissante accordée à la réduction des intrants chimiques en agriculture. Les progrès des technologies de formulation, la facilité d'intégration aux pratiques agricoles modernes et la sensibilisation croissante des agriculteurs à la santé à long terme des sols et des cultures soutiennent également l'expansion du marché.

- Les États-Unis ont dominé le marché des bioherbicides en 2024, en raison d'une forte adoption de pratiques agricoles durables et d'une sensibilisation croissante aux mauvaises herbes résistantes aux herbicides.

- Le Canada devrait être le pays qui connaîtra la croissance la plus rapide sur le marché des bioherbicides au cours de la période de prévision en raison de l’adoption croissante de solutions de protection biologique des cultures et de la culture croissante de céréales, de grains et d’oléagineux.

- Le segment liquide a dominé le marché avec une part de marché de 57,6 % en 2024, grâce à sa facilité d'application, sa rapidité d'absorption et sa distribution uniforme sur les zones ciblées. Les antiviraux liquides sont particulièrement adaptés à la pulvérisation foliaire et au traitement des semences, permettant une diffusion efficace des composés actifs. Leur flexibilité de formulation et leur compatibilité avec les systèmes d'application automatisés les rendent très attractifs pour une utilisation commerciale. De plus, les formulations liquides permettent un dosage précis et une réponse rapide aux menaces virales émergentes, renforçant ainsi leur efficacité dans la protection des cultures à grande échelle. Leur adaptabilité à différents types de cultures et conditions environnementales renforce encore leur adoption par le marché.

Portée du rapport et segmentation du marché des bioherbicides

|

Attributs |

Informations clés sur le marché des bioherbicides |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des bioherbicides en Amérique du Nord

Demande croissante d'agriculture biologique et durable

- L'accélération de la transition vers des pratiques agricoles biologiques et durables stimule la demande en bioherbicides, car ils offrent des alternatives écologiques aux solutions chimiques de désherbage de synthèse. Les agriculteurs et les producteurs recherchent de plus en plus des intrants naturels qui minimisent les dommages environnementaux tout en maintenant la productivité.

- Par exemple, Marrone Bio Innovations a développé des bioherbicides ciblant le désherbage grâce à des microbes naturels et des composés végétaux. Son portefeuille démontre comment des solutions durables peuvent répondre efficacement aux problèmes de désherbage tout en soutenant la croissance du marché des produits biologiques.

- La préférence croissante des consommateurs pour les produits alimentaires sans produits chimiques incite les agriculteurs à adopter des intrants conformes aux certifications de durabilité. Les bioherbicides, sans résidus et biodégradables, renforcent le respect des normes de l'agriculture biologique et la demande des consommateurs pour des pratiques agricoles plus sûres.

- De plus, la sensibilisation à la santé des sols et à la biodiversité a influencé les stratégies agricoles. Les bioherbicides contribuent à ces objectifs en réduisant l'accumulation de produits chimiques, en améliorant l'activité microbienne et en contribuant à la durabilité à long terme des terres agricoles, comparativement aux herbicides de synthèse.

- Le développement du secteur de l'agriculture biologique, notamment en Amérique du Nord et en Europe, offre des conditions favorables aux bioherbicides. Face à l'aggravation des problèmes de sécurité alimentaire, la gestion durable des mauvaises herbes grâce à des méthodes de lutte biosourcées devient une priorité essentielle pour l'écosystème agricole.

- Globalement, la tendance vers une agriculture biologique et durable confirme le rôle essentiel des bioherbicides. Leur capacité à répondre aux attentes des consommateurs, à améliorer la qualité des sols et à respecter les objectifs réglementaires et environnementaux les positionne comme un élément essentiel de l'agriculture de demain.

Dynamique du marché des bioherbicides en Amérique du Nord

Conducteur

Soutien réglementaire et initiatives gouvernementales

- Les cadres réglementaires mondiaux et les politiques gouvernementales jouent un rôle crucial dans l'adoption des bioherbicides. Les politiques visant à réduire la dépendance aux herbicides chimiques renforcent la transition vers des alternatives durables dans l'agriculture traditionnelle.

- Par exemple, l'Union européenne a instauré une réglementation plus stricte sur les pesticides de synthèse, ouvrant ainsi la voie à l'adoption de bioherbicides. Des entreprises comme BioWorks exploitent ces changements de politique en développant la production de solutions d'origine biologique répondant aux exigences réglementaires pour une agriculture plus sûre.

- Les programmes de recherche financés par l'État et les subventions favorisent encore davantage leur adoption. De nombreux pays investissent dans le développement de biopesticides et offrent des incitations aux agriculteurs pour l'intégration d'intrants biosourcés dans leurs systèmes de gestion intégrée des mauvaises herbes.

- Par ailleurs, l'accent mis sur la réalisation des Objectifs de développement durable (ODD) des Nations Unies a accru le soutien aux intrants agricoles respectueux de l'environnement. Les bioherbicides s'inscrivent parfaitement dans la lutte contre le changement climatique et dans les objectifs de productivité agricole durable.

- Globalement, le soutien réglementaire, les incitations politiques et le financement institutionnel créent une base solide pour une adoption généralisée des bioherbicides sur le marché. Ces cadres de soutien devraient renforcer la demande et encourager l'innovation dans le secteur.

Retenue/Défi

Les agriculteurs sont peu informés des avantages des bioherbicides

- Un défi majeur sur le marché des bioherbicides réside dans la méconnaissance par les agriculteurs de leur efficacité par rapport aux produits chimiques conventionnels. Nombre d'entre eux restent réticents en raison de préoccupations concernant leur performance, les procédés d'application et la disponibilité limitée des produits sur les marchés locaux.

- Par exemple, des enquêtes menées dans les économies émergentes montrent que les entreprises agroalimentaires telles que BASF Biologicals ont du mal à persuader les agriculteurs d’adopter des bioherbicides plutôt que des herbicides traditionnels en raison des risques perçus en termes de fiabilité des rendements et d’efficacité du contrôle.

- L'absence de services de vulgarisation et de programmes de formation des agriculteurs performants freine souvent la diffusion des connaissances sur les bioherbicides. L'absence de directives claires et de démonstrations contribue également à la faiblesse des taux d'adoption, notamment chez les petits et moyens exploitants agricoles.

- De plus, leur coût plus élevé et leur disponibilité commerciale limitée par rapport aux herbicides de synthèse limitent l'accès aux marchés sensibles aux prix. Les agriculteurs disposant de petits budgets sont plus susceptibles de continuer à utiliser des produits chimiques conventionnels, qui offrent des résultats rapides et familiers.

- Pour surmonter ces défis, il est nécessaire de sensibiliser les agriculteurs à grande échelle, de mener des projets de démonstration et de mener des campagnes de sensibilisation soutenues par les pouvoirs publics. Combler ces lacunes sera essentiel pour renforcer la confiance, élargir l'adoption et exploiter pleinement le potentiel des bioherbicides dans l'agriculture durable.

Portée du marché nord-américain des bioherbicides

Le marché est segmenté en fonction du type, du mode d’action, de la forme, de l’application, du type de culture et du canal de distribution.

- Par type

Le marché des antiviraux est segmenté en fonction de leur type : microbiens, biochimiques et autres. En 2024, le segment microbien a dominé la plus grande part de marché, grâce à son efficacité prouvée dans la lutte contre les agents pathogènes viraux et à sa compatibilité avec les applications agricoles et médicales. Les antiviraux microbiens sont privilégiés pour leur respect de l'environnement et leur impact minimal sur les organismes non ciblés, ce qui en fait un choix privilégié pour une gestion durable des maladies. Des efforts soutenus de recherche et développement dans le domaine des formulations microbiennes ont permis d'améliorer leur stabilité, leur efficacité et leur facilité d'application. Leur intégration aux protocoles existants de protection des cultures et de santé favorise également leur adoption.

Le secteur biochimique devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux progrès des composés antiviraux moléculaires et à la demande croissante de solutions ciblées de précision. Les antiviraux biochimiques sont très efficaces pour perturber la réplication virale, offrant une spécificité qui réduit les dommages collatéraux aux organismes bénéfiques. L'augmentation des investissements dans les biotechnologies et la sensibilisation croissante aux alternatives sans produits chimiques dans les secteurs de l'agriculture et de la santé stimulent encore l'expansion du marché.

- Par mode d'action

En fonction de leur mode d'action, le marché des antiviraux est segmenté en bioherbicides sélectifs et non sélectifs. Le segment des bioherbicides sélectifs a dominé la plus grande part de marché en 2024, car il cible des agents pathogènes viraux spécifiques sans affecter d'autres organismes, réduisant ainsi les dommages involontaires aux cultures ou aux communautés microbiennes. Cette spécificité permet d'obtenir des résultats plus sûrs et plus prévisibles dans les applications agricoles et médicales. Le soutien réglementaire aux solutions sélectives et leur adoption croissante dans les pratiques d'agriculture de précision contribuent également à sa position de leader sur le marché.

Le segment des bioherbicides non sélectifs devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par le besoin croissant de solutions antivirales à large spectre dans les régions exposées à de multiples souches virales et à de fréquentes épidémies. Ces antiviraux offrent une lutte rapide et complète, ciblant efficacement un large éventail d'agents pathogènes et réduisant le risque de pertes de récoltes. Leur capacité à offrir une protection constante dans diverses conditions environnementales les rend particulièrement adaptés à la protection des cultures à grande échelle et à la gestion des épidémies d'urgence. Leur adoption croissante est également soutenue par les progrès des technologies de formulation qui améliorent la stabilité, l'efficacité et la facilité d'application.

- Par formulaire

Sur le plan de la forme, le marché des antiviraux est segmenté en liquides et en secs. Le segment liquide a dominé la plus grande part de marché, avec 57,6 % en 2024, grâce à sa facilité d'application, sa rapidité d'absorption et sa distribution uniforme sur les zones ciblées. Les antiviraux liquides sont particulièrement adaptés à la pulvérisation foliaire et au traitement des semences, permettant une diffusion efficace des composés actifs. Leur flexibilité de formulation et leur compatibilité avec les systèmes d'application automatisés les rendent très attractifs pour une utilisation commerciale. De plus, les formulations liquides permettent un dosage précis et une réponse rapide aux menaces virales émergentes, renforçant ainsi leur efficacité dans la protection des cultures à grande échelle. Leur adaptabilité à différents types de cultures et conditions environnementales renforce encore leur adoption par le marché.

Le segment des antiviraux secs devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à des avantages tels qu'une durée de conservation plus longue, une facilité de stockage et un transport économique. Les antiviraux secs peuvent être reconstitués selon les besoins, ce qui réduit le gaspillage et favorise des pratiques d'application durables. Leur stabilité dans des conditions environnementales variables les rend adaptés aux régions où l'infrastructure de la chaîne du froid est limitée. La facilité de manipulation et la précision du dosage renforcent encore leur attrait auprès des agriculteurs et des exploitants agricoles. De plus, la demande croissante dans les régions reculées ou aux ressources limitées, où les formulations liquides peuvent être moins pratiques, devrait accélérer l'adoption des produits antiviraux secs. La sensibilisation croissante aux pratiques de protection des cultures durables et efficaces contribue également à l'expansion du marché.

- Par application

En fonction de leur application, le marché des antiviraux est segmenté en pulvérisation foliaire, traitement des semences, traitement des sols, post-récolte, chimiogation, etc. En 2024, la pulvérisation foliaire a dominé la plus grande part de marché grâce à son application directe sur les cultures, offrant un contrôle viral immédiat et réduisant la propagation des infections. Les pulvérisations foliaires permettent un dosage précis et une couverture uniforme, améliorant l'efficacité du traitement tout en minimisant l'impact environnemental. Leur compatibilité avec les systèmes de pulvérisation automatisés et les techniques d'agriculture de précision renforce leur adoption en agriculture commerciale. De plus, les pulvérisations foliaires sont polyvalentes et adaptées à différents types de cultures et conditions climatiques, ce qui en fait un choix privilégié pour les exploitations agricoles à grande échelle et à forte valeur ajoutée. La sensibilisation croissante à une gestion rapide et efficace des maladies stimule également la demande du marché.

Le segment du traitement des semences devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son rôle dans la protection précoce contre les agents pathogènes viraux, améliorant ainsi la résilience et le rendement des cultures. Les traitements de semences gagnent en popularité grâce à leur efficacité, à leurs faibles besoins en intrants chimiques et à leur compatibilité avec les pratiques agricoles modernes, soutenant ainsi les stratégies de gestion préventive des maladies. Leur capacité à offrir une protection ciblée au stade critique de la germination réduit le risque de mauvaises récoltes et améliore la productivité globale. De plus, les progrès des technologies d'enrobage des semences et l'adoption croissante de pratiques agricoles durables devraient accélérer encore la croissance de ce segment. La demande croissante des régions axées sur une production végétale de haute qualité et exempte de maladies stimule également leur adoption.

- Par type de culture

En fonction du type de culture, le marché des antiviraux est segmenté en céréales, fruits et légumes, oléagineux et légumineuses, gazon et plantes ornementales, et autres cultures. Le segment des fruits et légumes a dominé la plus grande part de chiffre d'affaires du marché en 2024, en raison de la forte sensibilité de ces cultures aux infections virales et de la demande croissante de produits sûrs et de haute qualité. La préférence des consommateurs pour des solutions sans produits chimiques stimule encore l'adoption de traitements antiviraux dans ces cultures. Les techniques d'application avancées et les pratiques d'agriculture de précision renforcent également l'efficacité des antiviraux dans ce segment.

Le secteur des céréales et des grains devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par la demande croissante de cultures de base et la multiplication des épidémies virales qui menacent la sécurité alimentaire mondiale. Les solutions antivirales pour les céréales et les grains contribuent à prévenir les pertes de rendement, à améliorer la résilience des cultures et à garantir la stabilité de l'approvisionnement alimentaire, favorisant ainsi une adoption accrue. La sensibilisation croissante des agriculteurs à l'impact économique des infections virales, conjuguée à l'intégration des antiviraux dans les pratiques agricoles modernes, favorise encore davantage l'adoption de ces solutions.

- Par canal de distribution

En fonction du canal de distribution, le marché des antiviraux est segmenté en distribution directe et indirecte. En 2024, la distribution directe a dominé la plus grande part de marché, grâce à des relations plus étroites entre les fabricants et les grands utilisateurs finaux, tels que les coopératives agricoles, les exploitations agricoles commerciales et les établissements de santé. Les canaux directs permettent un meilleur contrôle des prix, des livraisons rapides et des solutions personnalisées adaptées aux besoins des utilisateurs finaux. Un support fabricant et un service après-vente performants renforcent encore sa domination.

Le segment de la distribution indirecte devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce au développement du réseau de distributeurs, de détaillants et de plateformes en ligne. Les canaux indirects améliorent l'accessibilité des produits pour les petits agriculteurs et les exploitants agricoles régionaux, améliorant ainsi la pénétration du marché et favorisant une adoption généralisée. Cette croissance est également soutenue par l'essor du commerce électronique et des places de marché numériques, qui permettent aux fabricants d'atteindre les régions reculées et mal desservies. De plus, les partenariats avec les distributeurs locaux et les prestataires de services agrotechnologiques facilitent l'éducation et la sensibilisation aux avantages des bioherbicides, accélérant ainsi leur adoption dans diverses zones géographiques.

Analyse régionale du marché nord-américain des bioherbicides

- Les États-Unis ont dominé le marché des bioherbicides avec la plus grande part de revenus en 2024, grâce à une forte adoption de pratiques agricoles durables et à une sensibilisation croissante aux mauvaises herbes résistantes aux herbicides.

- Le leadership des États-Unis est renforcé par des capacités de R&D avancées, des investissements importants dans la protection biologique des cultures et une infrastructure agricole solide. La demande croissante de solutions écologiques et efficaces de gestion des mauvaises herbes dans les productions céréalières, de grains et de cultures spécialisées à grande échelle renforce encore la position des États-Unis.

- La présence de fabricants de bioherbicides de premier plan, de réseaux de distribution robustes et le soutien gouvernemental à l’agriculture durable continuent de soutenir la domination des États-Unis sur le marché régional.

Aperçu du marché canadien des bioherbicides

Le Canada devrait enregistrer le TCAC le plus rapide du marché nord-américain entre 2025 et 2032, grâce à l'adoption croissante de solutions de protection biologique des cultures et à l'essor de la culture des céréales, des grains et des oléagineux. Les investissements croissants dans l'agriculture de précision, les pratiques agricoles durables et la production biologique stimulent l'expansion du marché. Les initiatives gouvernementales favorisant une agriculture respectueuse de l'environnement, ainsi que les collaborations entre les établissements de recherche et les développeurs de bioherbicides, stimulent l'innovation. La demande croissante de solutions efficaces de gestion des mauvaises herbes pour améliorer le rendement des cultures et réduire l'utilisation de produits chimiques renforce encore les perspectives de croissance du Canada.

Aperçu du marché mexicain des bioherbicides

Le Mexique devrait connaître une croissance soutenue entre 2025 et 2032, portée par l'expansion de son secteur agricole et l'adoption croissante de solutions bioherbicides dans les petites et moyennes exploitations. La sensibilisation croissante aux avantages d'une lutte durable contre les mauvaises herbes, conjuguée à la nécessité de lutter contre les mauvaises herbes résistantes aux herbicides, stimule la pénétration du marché. La position stratégique du pays en tant qu'exportateur agricole, soutenue par des conditions climatiques favorables et des mesures incitatives gouvernementales, renforce la demande en bioherbicides. Les partenariats avec des fournisseurs internationaux de bioherbicides et l'intégration progressive de techniques agricoles modernes contribuent également à la croissance soutenue du marché mexicain.

Part de marché des bioherbicides en Amérique du Nord

L’industrie des bioherbicides est principalement dirigée par des entreprises bien établies, notamment :

- BASF (Allemagne)

- FMC Corporation (États-Unis)

- Coromandel International Limited (Inde)

- Certis USA LLC (États-Unis)

- Emery Oleochemicals (Malaisie)

- BioHerbicides Australia (Australie)

- Herbanatur (Espagne)

- Andermatt Biocontrol Suisse (Suisse)

- Syngenta AG (Suisse)

- Bayer CropScience AG (Allemagne)

- Novozymes A/S (Danemark)

- Marrone Bio Innovations Inc. (États-Unis)

- Verdesian Life Sciences (États-Unis)

- Deer Creek Holdings (États-Unis)

- EcoPesticides International, Inc. (États-Unis)

Derniers développements sur le marché nord-américain des bioherbicides

- En juillet 2025, Seipasa, entreprise espagnole spécialisée dans les biopesticides, a annoncé son intention d'enregistrer un nouveau bioherbicide doté d'un mode d'action novateur. Ce développement vise à offrir une alternative aux herbicides de synthèse existants, répondant ainsi à la demande croissante de solutions de protection durable des cultures. L'introduction de ce produit innovant devrait enrichir le portefeuille de Seipasa et contribuer à l'avancement de pratiques agricoles respectueuses de l'environnement.

- En décembre 2022, Seipasa a inauguré une nouvelle base industrielle de 4 000 m² destinée au développement et à l'homologation de ses produits bioherbicides. Cette installation vise à faciliter la croissance de l'entreprise et à renforcer sa capacité à répondre à la demande croissante de solutions biopesticides.

- En mai 2023, BASF a lancé deux nouveaux herbicides, Facet et Duvelon, pour aider les riziculteurs et les théiculteurs indiens à gérer les mauvaises herbes problématiques. Facet cible l'Echinochloa spp dans les rizières, tandis que Duvelon, optimisé par Kixor Active, combat les dicotylédones dans les plantations de thé. Ce lancement élargit l'offre de BASF et répond aux principaux défis rencontrés par les riziculteurs et les théiculteurs indiens, soulignant ainsi l'engagement de l'entreprise en faveur de pratiques agricoles durables.

- En octobre 2024, FMC Corporation a annoncé le lancement de l'herbicide Ambriva à Chandigarh, en Inde, afin d'aider les producteurs de blé à lutter contre la mauvaise herbe résistante Phalaris minor. Grâce à l'actif Isoflex, un nouvel herbicide du groupe 13, Ambriva offre une lutte efficace en post-levée précoce et une protection résiduelle longue durée. Cet herbicide, rigoureusement testé, offre une nouvelle solution performante aux agriculteurs du Pendjab, de l'Haryana, de l'Uttar Pradesh et du Rajasthan, répondant ainsi aux défis majeurs posés par cette mauvaise herbe destructrice.

- En décembre 2022, FMC Corporation et Micropep Technologies ont annoncé leur collaboration pour développer des solutions biologiques de lutte contre les mauvaises herbes résistantes aux herbicides. Ce partenariat associe l'expertise agricole de FMC à la technologie des micropeptides de Micropep pour accélérer le développement de solutions bioherbicides innovantes, visant à améliorer le rendement des cultures et à promouvoir des pratiques agricoles durables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.