North America Biological Buffers Market

Taille du marché en milliards USD

TCAC :

%

USD

336.26 Million

USD

754.11 Million

2024

2035

USD

336.26 Million

USD

754.11 Million

2024

2035

| 2025 –2035 | |

| USD 336.26 Million | |

| USD 754.11 Million | |

| % | |

|

Segmentation du marché nord-américain des tampons biologiques, par type de tampon (tampons de marchandises et autres tampons salins), formulation (poudre et liquide), application (produits pharmaceutiques et biopharmaceutiques, culture cellulaire et biologie moléculaire, applications cliniques et diagnostiques, et applications chimiques et industrielles, autres), utilisateur final (sociétés pharmaceutiques et biopharmaceutiques, sociétés de biotechnologie, instituts de recherche et universitaires, laboratoires de diagnostic, organismes de recherche sous contrat (ORC) et organisations de gestion de contrats) - Tendances et prévisions du secteur jusqu'en 2035

Analyse et taille du marché des tampons biologiques en Amérique du Nord

Le marché nord-américain des tampons biologiques est axé sur la production, la distribution et la vente de tampons biologiques. Il s'agit de solutions contenant un acide faible et sa base conjuguée (ou une base faible et son acide conjugué) utilisées pour maintenir un pH stable en laboratoire et en milieu biomédical. Ce marché englobe une large gamme de tampons biologiques, notamment les tampons phosphate, les tampons Tris, les tampons HEPES et autres, destinés à diverses applications dans des domaines tels que la recherche en sciences de la vie, les biotechnologies, l'industrie pharmaceutique et le diagnostic, entre autres.

Taille du marché des tampons biologiques en Amérique du Nord

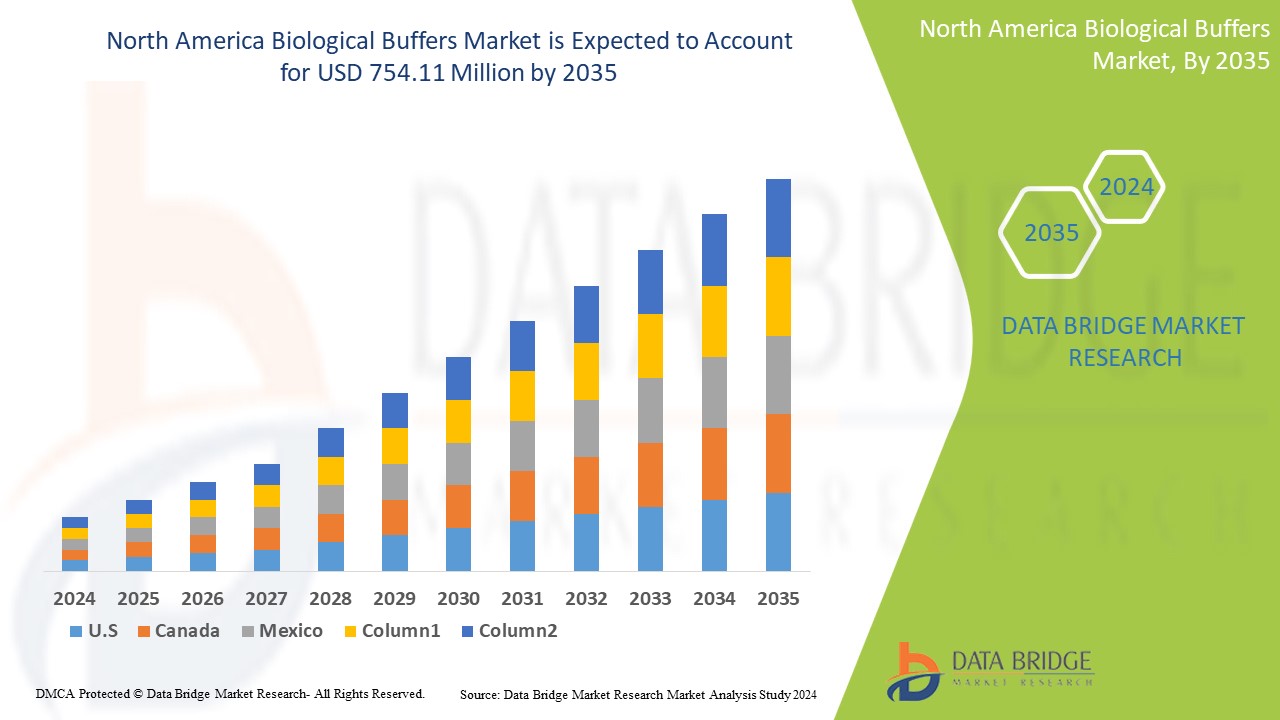

Le marché nord-américain des tampons biologiques devrait atteindre 754,11 millions USD d'ici 2035, contre 336,26 millions USD en 2024, avec un TCAC substantiel de 7,7 % au cours de la période de prévision de 2025 à 2035. En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTLE.

Tendances du marché des tampons biologiques

« Adoption croissante des technologies basées sur l'IA »

Le marché des tampons biologiques connaît une évolution significative vers des solutions basées sur l'IA. Alors que les laboratoires et les entreprises biopharmaceutiques privilégient la précision, l'efficacité et la conformité réglementaire, l'intelligence artificielle et l'apprentissage automatique sont intégrés aux processus de formulation et de contrôle qualité des tampons. Ces technologies permettent d'optimiser la stabilisation du pH, d'améliorer les prévisions de performance des tampons et de rationaliser les flux de production. De plus, le besoin croissant de surveillance en temps réel et d'ajustements automatisés dans des secteurs comme le développement de médicaments, la recherche clinique et les bioprocédés stimule la demande. Face au durcissement des normes réglementaires et à l'accélération de la transformation numérique, les solutions de tampons biologiques basées sur l'IA sont en passe de devenir la norme du secteur.

Portée du rapport et segmentation du marché des tampons biologiques

|

Attributs |

Informations clés sur le marché des tampons biologiques |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada, Mexique |

|

Principaux acteurs du marché |

F. Hoffmann-La Roche Ltd (Suisse), Bio-Rad Laboratories, Inc. (États-Unis), Thermo Fisher Scientific Inc. (États-Unis), Takara Bio Inc. (Japon) et Merck KGaA (Allemagne), entre autres |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse d'import/export, une analyse des prix, une analyse de la consommation de production et une analyse PESTLE. |

Définition du marché des tampons biologiques

Les tampons biologiques sont des solutions contenant un acide faible et sa base conjuguée (ou une base faible et son acide conjugué) qui résistent aux variations de pH lors de l'ajout d'un acide ou d'une base. Ils sont essentiels dans les systèmes biologiques et les laboratoires pour maintenir un pH stable, car les enzymes et autres biomolécules sont très sensibles aux fluctuations de pH. Les tampons biologiques courants comprennent le phosphate, le Tris et l'HEPES, chacun ayant une plage de tampons spécifique adaptée à différentes applications.

Dynamique du marché des tampons biologiques en Amérique du Nord

Cette section vise à comprendre les moteurs, les avantages, les opportunités, les contraintes et les défis du marché. Tous ces éléments sont détaillés ci-dessous :

Conducteurs

- Prévalence croissante des maladies chroniques

La prévalence croissante des maladies chroniques, telles que le diabète, le cancer et les maladies cardiovasculaires, est un moteur important du marché nord-américain des tampons biologiques. Cette croissance nécessite des efforts accrus en recherche et développement pour comprendre les mécanismes des maladies, développer des outils de diagnostic et formuler des traitements efficaces. Les tampons biologiques jouent un rôle crucial dans ces efforts, car ils fournissent les environnements de pH stables indispensables à la réalisation d'expériences et de tests précis dans divers domaines, notamment la culture cellulaire, la découverte de médicaments et l'analyse des protéines.

Par exemple,

- In January 2024, according to the article published in NCBI, chronic illnesses such as diabetes, heart disease, stroke, and cancer have long been and continue to be significant contributors to North America morbidity and mortality rates. These diseases not only affect millions of lives but also place a substantial strain on healthcare systems worldwide. The financial impact of managing chronic diseases is expected to rise dramatically, with the estimated North America cost projected to reach USD 47 trillion by 2030. This staggering figure highlights the growing burden of chronic conditions, which require ongoing medical care, advanced treatments, and extensive healthcare resources

- In July 2024, according to the data published by WHO, an estimated 39.9 million [36.1–44.6 million] people were living with HIV at the end of 2023, of which 1.4 million [1.1–1.7 million] children (0–14 years old) and 38.6 [34.9–43.1 million] adults (15+ years old). 1.3 million [1.0–1.7 million] people acquired HIV in 2023. 120,000 [83,000–170,000] children acquired HIV in 2023. 1.2 million [950 000–1.5 million] adults acquired HIV in 2023

The prevalence of these diseases varies by location, with around 17% of elderly individuals in rural areas and 29% in urban regions affected by chronic ailments. Among these conditions, hypertension and diabetes are particularly prevalent, together accounting for about 68% of all chronic diseases in the elderly population. This underscores the pressing need for focused healthcare interventions and management strategies to address the growing burden of chronic illnesses among India's aging population.

- Increased Adoption of Western BLOT and Elisa Techniques

Western Blot and Elisa techniques are fundamental in life sciences research and diagnostics, enabling the detection and quantification of proteins and other biomolecules. As research efforts expand, particularly in areas like drug discovery, disease diagnosis, and biomarker identification, the demand for these techniques grows, consequently driving the need for high-quality, reliable buffers crucial for optimal assay performance.

For instance,

- In April 2023, according to the article published in the National Library of Medicine, this article highlights the growing use of ELISA (Enzyme-Linked Immunosorbent Assay) due to its versatility, sensitivity, and specificity in detecting and quantifying biological substances. This rise in adoption is driven by its applicability across medical diagnostics, food safety, and research. ELISA's ability to detect a wide range of antigens and antibodies, coupled with advancements in automation and multiplexing, makes it a preferred method in both clinical and laboratory settings. The simplicity, reproducibility, and cost-effectiveness of the assay further contribute to its increased use

- In April 2021, according to the article published in IUBMB Journals, Western Blot (WB), also known as immunoblot, is a fundamental method frequently employed by biologists to study various aspects of protein biomolecules. Beyond research, it is widely utilized in disease diagnosis due to its ability to directly detect proteins, making it a highly effective diagnostic tool routinely used in clinical settings. Its versatility and reliability have led to its widespread adoption in biology labs, establishing it as one of the most essential techniques for both research and clinical applications

Opportunities

- Increase in Public-Private Funding in Biomedical Research

As more financial resources allocated to scientific research and development, companies have the potential to invest in innovative formulations and technologies that enhance blocking buffer performance. This funding supports the creation of customized solutions tailored to specific applications, improving specificity and reducing background noise in assays. Additionally, it fosters collaboration with research institutions, leading to breakthroughs in buffer technology. Increased investment facilitates the development of environmentally friendly and sustainable products, aligning with growing consumer demand for eco-conscious solutions. Overall, tapping into this funding trend propels advancements in the blocking buffer market and fosters a competitive edge in a rapidly evolving landscape.

For instance,

- In May 2021, according to the article published in NCBI, the upsurge in public-private funding for biomedical research, coupled with the increasing applications of western blotting techniques and rising product innovations, creates a favorable environment for growth. This trend acts as a significant opportunity for the blocking buffer market to expand and evolve

- In June 2024, according to the article published in iScience, Public-private partnerships (PP) thrive in the genome-editing sector, particularly in the U.S., where scientists engage in various capacities, including private spinoffs and advisory roles. This collaborative ecosystem fosters innovation and resource sharing, creating a significant opportunity for the blocking buffer market to expand and adapt

- In March 2023, according to the article published in NCBI, Target 2035, an international federation of biomedical scientists, is leveraging open principles to create pharmacological tools for every human protein, essential for studying health and disease. As pharmaceutical companies contribute knowledge and reagents, this initiative presents a valuable opportunity for the blocking buffer market to grow and innovate

The recent surge in public-private funding offers a substantial opportunity for the blocking buffer market. Increased financial support for scientific research allows companies to invest in innovative formulations that improve buffer performance. This funding encourages the development of customized solutions, enhances specificity, and promotes collaboration with research institutions, ultimately advancing eco-friendly products. This trend positions the blocking buffer market for significant growth.

- Analytical Methods for Food Safety and Environmental Testing

Industries such as food safety and environmental testing increasingly rely on precise analytical methods, where high-quality blocking buffers play a critical role in minimizing background noise and enhancing assay sensitivity. As regulatory standards become more stringent, the demand for effective blocking solutions in these sectors is set to rise. By developing specialized buffers tailored to the unique requirements of food safety testing—such as allergen detection and pathogen identification—and environmental monitoring—such as pollutant analysis—manufacturers may tap into a growing market. This targeted approach not only addresses specific industry needs but also helps establish a competitive advantage. Companies that innovate and offer customizable solutions for these niche applications may position themselves for significant growth within the broader blocking buffer market.

For instance,

- In September 2021, according to the article published in Springer Nature, the use of Enzyme-Linked Immunosorbent Assay (ELISA) techniques in food analysis highlights a significant opportunity for the blocking buffer market. Their sensitivity and specificity allow for the detection of various components, including pesticides and toxins. This versatility creates a valuable opportunity for specialized blocking buffers tailored to food safety applications

- In May 2020, according to the article published in Science Direct, the prevalence of chemical contamination in food presents a significant opportunity for the blocking buffer market. The competitive enzyme-linked immunosorbent assay (Cp-ELISA) is widely used for detecting these contaminants due to its high throughput and low cost, highlighting the need for effective blocking buffers to enhance assay performance

- In February 2020, according to the article published in Springer Nature, The monitoring of pharmaceuticals in aquatic environments using enzyme-linked immunosorbent assay (ELISA) techniques creates a valuable opportunity for the blocking buffer market. As the demand for accurate detection of contaminants grows, effective blocking buffers become essential for improving assay sensitivity and reliability in environmental testing

L'augmentation de la population gériatrique est un facteur clé du marché nord-américain des tampons biologiques. Les personnes âgées sont en effet plus sensibles à diverses affections oculaires pouvant entraîner des lésions cornéennes et nécessiter des greffes. La prévalence des maladies oculaires liées à l'âge, telles que la dystrophie endothéliale de Fuchs, la kératopathie bulleuse et d'autres affections cornéennes dégénératives, augmente avec l'âge, ce qui accroît considérablement la demande de tampons biologiques. De plus, les personnes âgées sont plus susceptibles de souffrir de complications liées à une chirurgie de la cataracte ou de développer des maladies chroniques comme le diabète, ce qui peut contribuer à la détérioration de la cornée. Avec le vieillissement de la population nord-américaine, le nombre de personnes nécessitant des tampons biologiques devrait augmenter, en particulier dans les régions où la population vieillit rapidement. Cette tendance est alimentée par une meilleure connaissance de la disponibilité et des taux de réussite des tampons biologiques, ainsi que par les progrès des techniques chirurgicales qui offrent de meilleurs résultats et une récupération plus rapide pour les patients âgés. Par conséquent, la croissance de la population gériatrique est un facteur majeur de l’expansion du marché des tampons biologiques en Amérique du Nord, soulignant le besoin d’options de traitement accessibles et efficaces pour les maladies cornéennes liées à l’âge.

Retenue/Défi

- Technologies et approches alternatives pour inhiber les tampons biologiques

Le marché des tampons biologiques est confronté à des défis majeurs en raison de l'essor de méthodologies alternatives et de techniques avancées, telles que la détection sans marquage et la microfluidique, qui permettent des interactions précises sans recourir aux tampons de blocage traditionnels, réduisant ainsi le bruit de fond. Les innovations en matière d'immunoessais, notamment le multiplexage, améliorent la spécificité et réduisent encore la dépendance aux stratégies de blocage conventionnelles. De plus, l'application des nanotechnologies pour la liaison ciblée complexifie le rôle traditionnel des tampons biologiques. Si ces alternatives gagnent en popularité et offrent des solutions rentables, elles peuvent introduire du bruit de fond dans les dosages sensibles, créant un double défi. À mesure que ces méthodes gagnent en popularité dans la recherche et les applications cliniques, le marché est contraint d'innover et de s'adapter, ce qui pourrait modifier la demande et le paysage concurrentiel.

Par exemple,

- En juillet 2021, selon un article publié dans Springer Nature Limited, l'expression génique acellulaire (EFC) offre une alternative aux méthodes cellulaires traditionnelles pour la synthèse et le marquage des protéines en biologie structurale et en protéomique. Cette approche innovante améliore la spécificité et réduit les interactions non spécifiques, ce qui représente un défi sur le marché des tampons de blocage, la demande s'orientant vers des méthodologies plus performantes.

- En mars 2024, selon un article publié dans MDPI, la synthèse de copolymères entièrement synthétiques à base de pHPMA ou de poly(2-oxazoline), conçus pour supprimer les interactions non spécifiques, a été lancée. Ces copolymères pourraient remplacer la BSA ou d'autres protéines dans les tests diagnostiques, ce qui représente un défi majeur sur le marché des tampons de blocage.

- En août 2023, selon un article publié dans MDPI, le procédé d'immunoblotting a été amélioré en simplifiant la préparation du gel, en optimisant le tampon d'électrophorèse et en remplaçant le méthanol par de l'éthanol pour une sécurité accrue. Ces modifications ont presque quadruplé l'efficacité, permettant même la visualisation efficace d'anticorps de faible qualité. Cette innovation représente un défi sur le marché des tampons de blocage.

Portée du marché des tampons biologiques

Le marché nord-américain des tampons biologiques est divisé en quatre segments importants, selon le type de tampon, la formulation, l'application et l'utilisateur final. La croissance de ces segments vous permettra d'analyser les segments à faible croissance de ces secteurs et de fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, facilitant ainsi la prise de décisions stratégiques pour identifier les applications clés.

Type de tampons

- Tampons de marchandises

- Tampons Tris

- Tris (Tris(Hydroxyméthyl)Aminométhane)

- Tris NA

- Tris-HCL

- Tampons Hepes

- Hépès

- Hépes NA

- Tampons pour balais à franges

- Serpillières

- Serpillières NA

- Mes tampons

- MES

- MES NA

- Tampons Bis-Tris

- BIS-TRIS

- Bis-TRIS HCL

- Autres

- Tampons Tris

- Autres tampons à base de sel

- Tampons phosphates

- Solution saline tamponnée au phosphate (PBS)

- Phosphate de sodium

- Phosphate de potassium

- Tampons d'acétate

- Acétate de sodium

- Acétate de potassium

- Tampons au citrate

- Citrate de sodium

- Acide citrique

- Tampons d'acides aminés

- Tampon de glycine

- Tampon d'histidine

- Tampons phosphates

Formulation

- Poudre

- Liquide

Application

- Produits pharmaceutiques et biopharmaceutiques

- Développement de médicaments

- Formulation du vaccin

- Fabrication de produits biologiques

- Culture cellulaire et biologie moléculaire

- PCR et électrophorèse

- Préparation des milieux de culture cellulaire

- Isolement d'ADN et d'ARN

- Purification des protéines

- Applications cliniques et diagnostiques

- Diagnostic in vitro (DIV)

- Kits de tests cliniques

- Applications chimiques et industrielles

- Recherche en biotechnologie

- Transformation des aliments et des boissons

- Autres

Utilisateur final

- Sociétés pharmaceutiques et biopharmaceutiques

- entreprises de biotechnologie

- Instituts de recherche et universitaires

- Laboratoires de diagnostic

- Organismes de recherche sous contrat (CROS) et CMOS

Analyse régionale du marché des tampons biologiques

Le marché des tampons biologiques est analysé et des informations sur la taille et les tendances du marché sont fournies en fonction du type de tampon, de la formulation, de l'application et de l'utilisateur final.

Les pays couverts dans ce rapport de marché sont les États-Unis, le Canada et le Mexique.

Les États-Unis devraient dominer le marché en raison de leurs dépenses élevées en R&D, de la présence d’acteurs clés du marché, d’infrastructures avancées, d’un système de santé solide et de réglementations strictes.

La section pays du rapport présente également les facteurs d'impact sur les marchés individuels et les changements de réglementation qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces du porteur et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques régionales et les difficultés auxquelles elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, de l'impact des tarifs douaniers nationaux et des routes commerciales sont prises en compte lors de l'analyse prévisionnelle des données nationales.

Part de marché des tampons biologiques en Amérique du Nord

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence régionale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les leaders du marché des tampons biologiques opérant sur le marché sont :

- F. Hoffmann-La Roche SA (Suisse)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Avantor, Inc. (États-Unis)

- Advancion Corporation (États-Unis)

- Santa Cruz Biotechnology Inc. (États-Unis)

- MP Biomedicals (États-Unis)

- Promega Corporation (États-Unis)

- Beckman Coulter, Inc. (États-Unis)

- Cayman Chemical (États-Unis)

- GoldBio (États-Unis)

Dernières évolutions du marché des tampons biologiques

- En février 2024, Roche a conclu un accord de collaboration avec PathAI afin d'étendre les capacités de pathologie numérique pour les diagnostics compagnons. Cette collaboration permet à Roche de bénéficier de la technologie d'IA avancée de PathAI pour améliorer les diagnostics compagnons. Elle garantit des solutions exclusives et sur mesure et accélère le développement d'algorithmes, tout en permettant à Roche de poursuivre le développement de ses propres diagnostics.

- En juillet 2024, Roche a annoncé l'acquisition réussie de la technologie Point of Care de LumiraDx, suite à l'obtention des autorisations antitrust et réglementaires nécessaires. Cette intégration a enrichi le portefeuille de diagnostics de Roche grâce à une plateforme conviviale qui consolide divers tests d'immuno-analyse et de chimie clinique. Cette acquisition visait à améliorer l'accès aux tests diagnostiques, notamment en médecine générale et dans les régions mal desservies, conformément à l'engagement de Roche en faveur de solutions de santé décentralisées.

- En juillet 2023, Bio-Rad et QIAGEN ont annoncé un accord de règlement de brevets et de licences croisées mettant fin à des litiges en cours concernant des technologies spécifiques. Ce partenariat permet aux deux entreprises d'enrichir leurs portefeuilles de produits et d'accélérer l'innovation dans le secteur des sciences de la vie, bénéficiant ainsi à leurs clients en leur offrant un accès plus large à des technologies de pointe et à des solutions améliorées en recherche et en diagnostic.

- En mai 2023, Thermo Fisher et BRIN se sont associés pour améliorer les capacités de recherche en Indonésie, en se concentrant sur l'avancement de l'innovation scientifique et de la collaboration dans les sciences de la vie, la biotechnologie et les études environnementales pour les chercheurs locaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 TYPE COURBE DE LIGNE DE VIE

2.8 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

5 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : RÉGLEMENTATION

5.1 AUTORITÉS RÉGLEMENTAIRES AUX ÉTATS-UNIS

5.2 SOUMISSIONS RÉGLEMENTAIRES

5.3 HARMONISATION INTERNATIONALE

5.4 SCÉNARIO RÉGLEMENTAIRE EUROPÉEN

5.5 SOUMISSIONS RÉGLEMENTAIRES

5.6 HARMONISATION INTERNATIONALE

5.7 SCÉNARIO RÉGLEMENTAIRE AU JAPON

5.8 SOUMISSIONS RÉGLEMENTAIRES

5.9 HARMONISATION INTERNATIONALE

5.1 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 PRÉVALENCE AUGMENTANTE DES MALADIES CHRONIQUES

6.1.2 ADOPTION ACCRUE DES TECHNIQUES WESTERN BLOT ET ELISA

6.1.3 PROGRÈS TECHNOLOGIQUES DANS LE DÉVELOPPEMENT DES TESTS

6.1.4 PROGRESSIONS EN PROTÉOMIQUE ET EN GÉNOMIQUE

6.2 RESTRICTIONS

6.2.1 DURÉE DE CONSERVATION LIMITÉE DES TAMPONS DE BLOCAGE

6.2.2 POTENTIEL DE CONTAMINATION OU D'INCOHERENCES DE LOTS POUR LES TAMPONS BIOLOGIQUES

6.3 OPPORTUNITÉ

6.3.1 AUGMENTATION DU FINANCEMENT PUBLIC-PRIVÉ DANS LA RECHERCHE BIOMÉDICALE

6.3.2 MÉTHODES ANALYTIQUES POUR LES TESTS DE SÉCURITÉ ALIMENTAIRE ET ENVIRONNEMENTALE.

6.3.3 LES APPLICATIONS DIAGNOSTIQUES ET CLINIQUES UTILISENT DES TAMPONS DE BLOCAGE.

6.4 DÉFIS

6.4.1 TECHNOLOGIES ET APPROCHES ALTERNATIVES POUR INHIBER LES TAMPONS BIOLOGIQUES.

6.4.2 PERTURBATIONS DANS LA CHAÎNE D’APPROVISIONNEMENT EN TAMPONS BIOLOGIQUES.

7 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE TAMPONS

7.1 APERÇU

7.2 TAMPONS DE MARCHANDISES

7.2.1 TAMPONS TRIS

7.2.2 TAMPONS HEPES

7.2.3 TAMPONS MOPS

7.2.4 Tampons MES

7.2.5 TAMPONS BIS-TRIS

7.3 AUTRES TAMPONS À BASE DE SEL

7.3.1 TAMPONS PHOSPHATES

7.3.2 TAMPONS ACÉTATE

7.3.3 TAMPONS CITRATE

7.3.4 TAMPONS D'ACIDES AMINÉS

8 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR FORMULATION

8.1 APERÇU

8.2 POUDRE

8.3 LIQUIDE

9 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION

9.1 APERÇU

9.2 PRODUITS PHARMACEUTIQUES ET BIOPHARMACEUTIQUES

9.3 CULTURE CELLULAIRE ET BIOLOGIE MOLÉCULAIRE

9.4 APPLICATIONS CLINIQUES ET DIAGNOSTIQUES

9.5 APPLICATIONS CHIMIQUES ET INDUSTRIELLES

9.6 AUTRES

10 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

10.1 APERÇU

10.2 SOCIÉTÉS PHARMACEUTIQUES ET BIOPHARMACEUTIQUES

10.3 ENTREPRISES DE BIOTECHNOLOGIE

10.4 INSTITUTS DE RECHERCHE ET UNIVERSITAIRES

10.5 LABORATOIRES DE DIAGNOSTIC

10.6 ORGANISMES DE RECHERCHE SOUS CONTRAT (CROS) ET CMOS

11 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR RÉGION

11.1 AMÉRIQUE DU NORD

11.1.1 États-Unis

11.1.2 CANADA

11.1.3 MEXIQUE

12 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

13 SWOT

14 PROFILS D'ENTREPRISE

14.1 F. HOFFMANN-LA ROCHE LTD

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

14.1.4 PORTEFEUILLE DE PRODUITS

14.1.5 MISES À JOUR RÉCENTES

14.2 LABORATOIRES BIO-RAD, INC.

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.2.4 PORTEFEUILLE DE PRODUITS

14.2.5 ÉVOLUTION RÉCENTE

14.3 THERMO FISHER SCIENTIFIC, INC.

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.3.4 PORTEFEUILLE DE PRODUITS

14.3.5 MISES À JOUR RÉCENTES

14.4 TAKARA BIO INC.

14.4.1 INSTANTANÉ DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.4.4 PORTEFEUILLE DE PRODUITS

14.4.5 ÉVOLUTIONS RÉCENTES

14,5 MERCK KGAA, DARMSTADT, ALLEMAGNE

14.5.1 INSTANTANÉ DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.5.4 PORTEFEUILLE DE PRODUITS

14.5.5 ÉVOLUTIONS RÉCENTES

14.6 ADVANCION CORPORATION

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 PORTEFEUILLE DE PRODUITS

14.6.3 ÉVOLUTION RÉCENTE

14.7 AVANTOR, INC.

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PORTEFEUILLE DE PRODUITS

14.7.4 ÉVOLUTION RÉCENTE

14,8 BECKMAN COULTER

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 PORTEFEUILLE DE PRODUITS

14.8.3 ÉVOLUTION RÉCENTE

14.9 BIOSYNTH

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 PORTEFEUILLE DE PRODUITS

14.9.3 ÉVOLUTION RÉCENTE

14.1 FUJIFILM WAKO PURE CHEMICAL CORPORATION

14.10.1 INSTANTANÉ DE L'ENTREPRISE

14.10.2 PORTEFEUILLE DE PRODUITS

14.10.3 ÉVOLUTION RÉCENTE

14.11 GOLDBIO

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 PORTEFEUILLE DE PRODUITS

14.11.3 ÉVOLUTION RÉCENTE

14.12 HOPAX

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 PORTEFEUILLE DE PRODUITS

14.12.3 ÉVOLUTION RÉCENTE

14.13 LABORATOIRES HIMEDIA

14.13.1 INSTANTANÉ DE L'ENTREPRISE

14.13.2 PORTEFEUILLE DE PRODUITS

14.13.3 ÉVOLUTION RÉCENTE

14.14 MP BIOMÉDICAUX.

14.14.1 INSTANTANÉ DE L'ENTREPRISE

14.14.2 PORTEFEUILLE DE PRODUITS

14.14.3 ÉVOLUTION RÉCENTE

14.15 NACALAI TESQUE, INC.

14.15.1 INSTANTANÉ DE L'ENTREPRISE

14.15.2 PORTEFEUILLE DE PRODUITS

14.15.3 ÉVOLUTION RÉCENTE

14.16 PROMEGA CORPORATION

14.16.1 INSTANTANÉ DE L'ENTREPRISE

14.16.2 PORTEFEUILLE DE PRODUITS

14.16.3 ÉVOLUTION RÉCENTE

14.17 QIAGEN

14.17.1 INSTANTANÉ DE L'ENTREPRISE

14.17.2 ANALYSE DES REVENUS

14.17.3 PORTEFEUILLE DE PRODUITS

14.17.4 ÉVOLUTION RÉCENTE

14.18 REAGECON DIAGNOSTICS LTD

14.18.1 INSTANTANÉ DE L'ENTREPRISE

14.18.2 PORTEFEUILLE DE PRODUITS

14.18.3 ÉVOLUTION RÉCENTE

14.19 SANTA CRUZ BIOTECHNOLOGY INC.

14.19.1 INSTANTANÉ DE L'ENTREPRISE

14.19.2 PORTEFEUILLE DE PRODUITS

14.19.3 ÉVOLUTION RÉCENTE

14.2 SERVA ELECTROPHORESIS GMBH

14.20.1 INSTANTANÉ DE L'ENTREPRISE

14.20.2 PORTEFEUILLE DE PRODUITS

14.20.3 ÉVOLUTION RÉCENTE

14.21 TEVA PHARMACEUTICALS USA, INC.

14.21.1 INSTANTANÉ DE L'ENTREPRISE

14.21.2 ANALYSE DES REVENUS

14.21.3 PORTEFEUILLE DE PRODUITS

14.21.4 ÉVOLUTION RÉCENTE

15 QUESTIONNAIRE

16 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE TAMPONS, 2018-2035 (EN MILLIERS USD)

TABLEAU 2 MARCHANDISES NORD-AMÉRICAINES SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR RÉGION, 2018-2035 (EN MILLIERS USD)

TABLEAU 3 MARCHANDISES NORD-AMÉRICAINES SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 4 TAMPONS TRIS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 5 TAMPONS HEPES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (MILLIERS USD)

TABLEAU 6 AMÉRIQUE DU NORD : TAMPONS DE VADROUILLE SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 7 AMÉRIQUE DU NORD : TAMPONS MES SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 8 TAMPONS BIS-TRIS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 9 AMÉRIQUE DU NORD AUTRES TAMPONS À BASE DE SEL SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR RÉGION, 2018-2035 (EN MILLIERS USD)

TABLEAU 10 AMÉRIQUE DU NORD AUTRES TAMPONS À BASE DE SEL SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 11 TAMPONS PHOSPHATES SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 12 TAMPONS D'ACÉTATE SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 13 TAMPONS CITRATE SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 14 TAMPONS D'ACIDES AMINÉS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 15 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR FORMULATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 16 MARCHÉ DE LA POUDRE DANS LES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2035 (EN MILLIERS USD)

TABLEAU 17 MARCHÉ DES LIQUIDES DANS LES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2035 (EN MILLIERS USD)

TABLEAU 18 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 19 MARCHÉ DES PRODUITS PHARMACEUTIQUES ET BIOPHARMACEUTIQUES DANS LES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2035 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ DES PRODUITS PHARMACEUTIQUES ET BIOPHARMACEUTIQUES DANS LES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 21 MARCHÉ DE LA CULTURE CELLULAIRE ET DE LA BIOLOGIE MOLÉCULAIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR RÉGION, 2018-2035 (EN MILLIERS USD)

TABLEAU 22 CULTURE CELLULAIRE ET BIOLOGIE MOLÉCULAIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 23 APPLICATIONS CLINIQUES ET DIAGNOSTIQUES SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2035 (EN MILLIERS USD)

TABLEAU 24 APPLICATIONS CLINIQUES ET DIAGNOSTIQUES SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 25 APPLICATIONS CHIMIQUES ET INDUSTRIELLES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR RÉGION, 2018-2035 (EN MILLIERS USD)

TABLEAU 26 APPLICATIONS CHIMIQUES ET INDUSTRIELLES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 27 AUTRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR RÉGION, 2018-2035 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2035 (EN MILLIERS USD)

TABLEAU 29 SOCIÉTÉS PHARMACEUTIQUES ET BIOPHARMACEUTIQUES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FOURNITURES ORTHODONTIQUES, PAR RÉGION, 2018-2035 (EN MILLIERS USD)

TABLEAU 30 ENTREPRISES DE BIOTECHNOLOGIE D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FOURNITURES ORTHODONTIQUES, PAR RÉGION, 2018-2035 (EN MILLIERS USD)

TABLEAU 31 INSTITUTS DE RECHERCHE ET UNIVERSITAIRES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FOURNITURES ORTHODONTIQUES, PAR RÉGION, 2018-2035 (EN MILLIERS USD)

TABLEAU 32 LABORATOIRES DE DIAGNOSTIC EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES FOURNITURES ORTHODONTIQUES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 ORGANISMES DE RECHERCHE CONTRACTUELLE (CROS) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES FOURNITURES ORTHODONTIQUES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2035 (EN MILLIERS USD)

TABLEAU 35 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE TAMPONS, 2018-2035 (EN MILLIERS USD)

TABLEAU 36 MARCHANDISES NORD-AMÉRICAINES SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 37 TAMPONS TRIS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 38 TAMPONS HEPES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 39 AMÉRIQUE DU NORD : TAMPONS DE VADROUILLE SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 40 AMÉRIQUE DU NORD : TAMPONS MES SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 41 TAMPONS BIS-TRIS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE DE TRAITEMENT, 2018-2035 (EN MILLIERS USD)

TABLEAU 42 AMÉRIQUE DU NORD AUTRES TAMPONS À BASE DE SEL SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 43 TAMPONS PHOSPHATES SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 44 TAMPONS D'ACÉTATE SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 45 TAMPONS CITRATE SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 46 TAMPONS D'ACIDES AMINÉS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR FORMULATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ DES PRODUITS PHARMACEUTIQUES ET BIOPHARMACEUTIQUES DANS LES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 50 MARCHÉ DE LA CULTURE CELLULAIRE ET DE LA BIOLOGIE MOLÉCULAIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 51 APPLICATIONS CLINIQUES ET DIAGNOSTIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 52 APPLICATIONS CHIMIQUES ET INDUSTRIELLES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2035 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ AMÉRICAIN DES TAMPONS BIOLOGIQUES, PAR TYPE DE TAMPONS, 2018-2035 (EN MILLIERS USD)

TABLEAU 55 PRODUITS AMÉRICAINS TAMPONS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 56 TAMPONS TRIS AMÉRICAINS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 57 TAMPONS HEPES AMÉRICAINS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 58 TAMPONS MOPS AMÉRICAINS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 59 TAMPONS MES AMÉRICAINS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 60 TAMPONS BIS-TRIS AMÉRICAINS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE DE TRAITEMENT, 2018-2035 (EN MILLIERS USD)

TABLEAU 61 AUTRES TAMPONS À BASE DE SEL SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 62 TAMPONS PHOSPHATES SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 63 TAMPONS ACÉTATE AMÉRICAINS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 64 TAMPONS AU CITRATE AUX ÉTATS-UNIS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 65 TAMPONS D'ACIDES AMINÉS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 66 MARCHÉ DES TAMPONS BIOLOGIQUES AUX ÉTATS-UNIS, PAR FORMULATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ DES TAMPONS BIOLOGIQUES AUX ÉTATS-UNIS, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 68 MARCHÉ AMÉRICAIN DES PRODUITS PHARMACEUTIQUES ET BIOPHARMACEUTIQUES DANS LES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ AMÉRICAIN DE LA CULTURE CELLULAIRE ET DE LA BIOLOGIE MOLÉCULAIRE DANS LES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 70 APPLICATIONS CLINIQUES ET DIAGNOSTIQUES AUX ÉTATS-UNIS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 71 APPLICATIONS CHIMIQUES ET INDUSTRIELLES AMÉRICAINES SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 72 MARCHÉ AMÉRICAIN DES TAMPONS BIOLOGIQUES, PAR UTILISATEUR FINAL, 2018-2035 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ CANADIEN DES TAMPONS BIOLOGIQUES, PAR TYPE DE TAMPONS, 2018-2035 (EN MILLIERS USD)

TABLEAU 74 PRODUITS TAMPONS DU CANADA SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 75 TAMPONS TRIS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES AU CANADA, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 76 TAMPONS HEPES AU CANADA SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 77 CANADA : TAMPONS DE VADROUILLE SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 78 CANADA : TAMPONS MES SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (MILLIERS USD)

TABLEAU 79 TAMPONS BIS-TRIS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES AU CANADA, PAR TYPE DE TRAITEMENT, 2018-2035 (EN MILLIERS USD)

TABLEAU 80 CANADA AUTRES TAMPONS À BASE DE SEL SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 81 TAMPONS PHOSPHATÉS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES AU CANADA, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 82 TAMPONS D'ACÉTATE SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES AU CANADA, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 83 TAMPONS AU CITRATE SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES AU CANADA, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 84 TAMPONS D'ACIDES AMINÉS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES AU CANADA, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 85 MARCHÉ CANADIEN DES TAMPONS BIOLOGIQUES, PAR FORMULATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ CANADIEN DES TAMPONS BIOLOGIQUES, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 87 MARCHÉ CANADIEN DES PRODUITS PHARMACEUTIQUES ET BIOPHARMACEUTIQUES DANS LES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 88 MARCHÉ CANADIEN DE LA CULTURE CELLULAIRE ET DE LA BIOLOGIE MOLÉCULAIRE DANS LES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 89 APPLICATIONS CLINIQUES ET DIAGNOSTIQUES AU CANADA SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 90 APPLICATIONS CHIMIQUES ET INDUSTRIELLES AU CANADA SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 91 MARCHÉ CANADIEN DES TAMPONS BIOLOGIQUES, PAR UTILISATEUR FINAL, 2018-2035 (MILLIERS USD)

TABLEAU 92 MARCHÉ MEXICAIN DES TAMPONS BIOLOGIQUES, PAR TYPE DE TAMPONS, 2018-2035 (MILLIERS USD)

TABLEAU 93 PRODUITS MEXICAINS TAMPONS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 94 TAMPONS TRIS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES AU MEXIQUE, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 95 TAMPONS HEPES SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES AU MEXIQUE, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 96 MEXIQUE : TAMPONS DE VADROUILLE SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 97 MEXIQUE MES TAMPONS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (MILLIERS USD)

TABLEAU 98 TAMPONS BIS-TRIS AU MEXIQUE SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE DE TRAITEMENT, 2018-2035 (EN MILLIERS USD)

TABLEAU 99 MEXIQUE AUTRES TAMPONS À BASE DE SEL SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 100 TAMPONS PHOSPHATES SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES AU MEXIQUE, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 101 TAMPONS D'ACÉTATE SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES AU MEXIQUE, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 102 TAMPONS CITRATE SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES AU MEXIQUE, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 103 TAMPONS D'ACIDES AMINÉS SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES AU MEXIQUE, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 104 MARCHÉ MEXICAIN DES TAMPONS BIOLOGIQUES, PAR FORMULATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 105 MARCHÉ MEXICAIN DES TAMPONS BIOLOGIQUES, PAR APPLICATION, 2018-2035 (EN MILLIERS USD)

TABLEAU 106 MARCHÉ MEXICAIN DES PRODUITS PHARMACEUTIQUES ET BIOPHARMACEUTIQUES DANS LES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ MEXICAIN DE LA CULTURE CELLULAIRE ET DE LA BIOLOGIE MOLÉCULAIRE DANS LES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 108 APPLICATIONS CLINIQUES ET DIAGNOSTIQUES AU MEXIQUE SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 109 APPLICATIONS CHIMIQUES ET INDUSTRIELLES AU MEXIQUE SUR LE MARCHÉ DES TAMPONS BIOLOGIQUES, PAR TYPE, 2018-2035 (EN MILLIERS USD)

TABLEAU 110 MARCHÉ MEXICAIN DES TAMPONS BIOLOGIQUES, PAR UTILISATEUR FINAL, 2018-2035 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

FIGURE 9 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 11 LA PRÉVALENCE AUGMENTANTE DES MALADIES CHRONIQUES DEVRAIT STIMULER LA CROISSANCE DU MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 À 2035

FIGURE 12 LE SEGMENT DES TAMPONS DE MARCHANDISES DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 ET 2035

FIGURE 13 RÉSUMÉ DU MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD

FIGURE 14 DÉCISIONS STRATÉGIQUES

FIGURE 15 DROC

FIGURE 16 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : PAR TYPE DE TAMPON, 2024

FIGURE 17 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : PAR TYPE DE TAMPON, 2025-2035 (EN MILLIERS USD)

FIGURE 18 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : PAR TYPE DE TAMPON, TCAC (2025-2035)

FIGURE 19 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : PAR TYPE DE TAMPON, COURBE DE LIGNE DE VIE

FIGURE 20 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : PAR FORMULATION, 2024

FIGURE 21 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : PAR FORMULATION, 2025-2035 (EN MILLIERS USD)

FIGURE 22 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : PAR FORMULATION, TCAC (2025-2035)

FIGURE 23 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : PAR FORMULATION, COURBE DE LIGNE DE VIE

FIGURE 24 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : PAR APPLICATION, 2024

FIGURE 25 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : PAR APPLICATION, 2025-2035 (EN MILLIERS USD)

FIGURE 26 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : PAR APPLICATION, TCAC (2025-2035)

FIGURE 27 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : PAR APPLICATION, COURBE DE LIGNE DE VIE

FIGURE 28 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2024

FIGURE 29 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2025-2035 (EN MILLIERS USD)

FIGURE 30 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, TCAC (2025-2035)

FIGURE 31 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, COURBE LIFELINE

FIGURE 32 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : INSTANTANÉ (2024)

FIGURE 33 MARCHÉ DES TAMPONS BIOLOGIQUES EN AMÉRIQUE DU NORD : PART DE L'ENTREPRISE 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.