North America Branded Generics Market

Taille du marché en milliards USD

TCAC :

%

USD

55.89 Billion

USD

95.79 Billion

2024

2032

USD

55.89 Billion

USD

95.79 Billion

2024

2032

| 2025 –2032 | |

| USD 55.89 Billion | |

| USD 95.79 Billion | |

| % | |

|

Segmentation du marché des médicaments génériques de marque en Amérique du Nord, par classe thérapeutique (antihypertenseurs, hormones, antimétabolites, hypolipémiants, antiépileptiques, agents alkylants, antidépresseurs, antipsychotiques, autres), par application (maladies cardiovasculaires, gestion de la douleur et anti-inflammatoires, oncologie, diabète, neurologie, maladies gastro-intestinales, dermatologie, autres), par voie d'administration (orale, injectable, topique, autres), par type de produit (médicaments génériques de marque à valeur ajoutée, médicaments génériques commercialisés sous un nom commercial), par tranche d'âge des patients (adultes, personnes âgées, enfants), par utilisateur final (hôpitaux, cliniques, soins à domicile, établissements d'enseignement et de recherche, autres), par canal de distribution (pharmacies de détail, pharmacies hospitalières, appels d'offres directs, autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des médicaments génériques de marque en Amérique du Nord

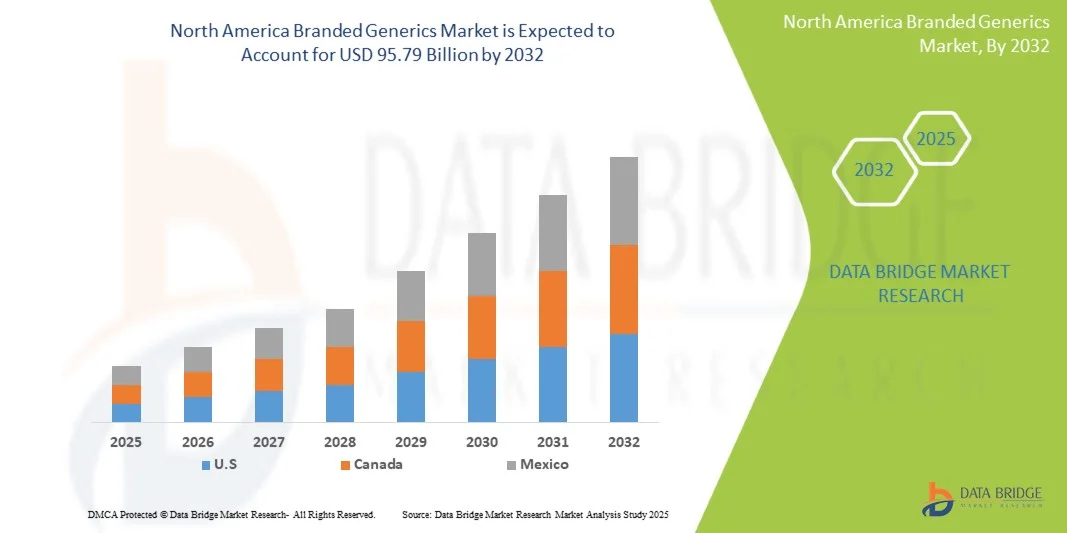

- Le marché nord-américain des médicaments génériques de marque était évalué à 55,89 milliards de dollars en 2024 et devrait atteindre 95,79 milliards de dollars d'ici 2032.

- Au cours de la période de prévision allant de 2025 à 2032, le marché devrait croître à un TCAC de 7,0 %, principalement sous l'effet de l'augmentation des dépenses de santé, de la prévalence croissante des maladies chroniques et de la demande de médicaments abordables et de haute qualité, tant dans les pays développés que dans les pays émergents.

- Cette croissance est également alimentée par l'expiration des brevets des médicaments d'origine, les politiques gouvernementales favorisant les traitements abordables, l'amélioration de l'accès aux soins de santé dans les économies émergentes et l'adoption croissante des plateformes de santé numérique et de pharmacie en ligne. Les innovations continues dans les formulations médicamenteuses, l'amélioration des stratégies d'observance thérapeutique et l'élargissement des portefeuilles de génériques de marque par les principaux laboratoires pharmaceutiques devraient également accélérer la croissance du marché à l'échelle mondiale.

Analyse du marché des médicaments génériques de marque en Amérique du Nord

- Le marché nord-américain des médicaments génériques de marque connaît une forte croissance, portée par une demande croissante de produits pharmaceutiques de qualité à un prix abordable, alliant le prix attractif des génériques à la notoriété des marques. Les médicaments génériques de marque jouent un rôle essentiel dans l'amélioration de l'observance thérapeutique, l'élargissement de l'accès aux médicaments essentiels et la création de nouvelles sources de revenus pour les entreprises pharmaceutiques, tant sur les marchés émergents que développés. Ce marché est toutefois confronté à des défis tels que les variations réglementaires entre les pays, les pressions sur les prix et la nécessité d'une innovation constante pour fidéliser la clientèle.

- Les segments de la prise en charge des maladies chroniques, de l'oncologie, des maladies cardiovasculaires et des maladies infectieuses constituent des moteurs de croissance essentiels. La prévalence croissante des maladies non transmissibles, la sensibilisation accrue aux soins de santé et l'accès élargi aux soins dans les économies émergentes stimulent la demande de médicaments génériques de marque. Par ailleurs, l'adoption croissante des biosimilaires et des génériques de spécialité influence la dynamique du marché, en offrant des alternatives aux médicaments originaux coûteux tout en préservant leur efficacité et leur innocuité. Les entreprises pharmaceutiques déploient des stratégies marketing, des actions d'information auprès des patients et des partenariats stratégiques pour favoriser l'adoption des médicaments génériques de marque.

- Les États-Unis dominent le marché grâce à leurs capacités de production de médicaments génériques bien établies, à des politiques gouvernementales favorables et à l'augmentation des dépenses de santé. L'Amérique du Nord suit, portée par une forte demande de traitements pour les maladies chroniques, une couverture santé croissante et des réseaux de distribution performants. L'Europe affiche une croissance soutenue, favorisée par des politiques de substitution aux médicaments génériques, des mesures de maîtrise des coûts et une attention accrue portée à l'efficience des soins. Les marchés émergents d'Amérique latine, du Moyen-Orient et d'Afrique connaissent une adoption progressive grâce à l'amélioration des infrastructures de santé, à une harmonisation réglementaire accrue et au développement des capacités de production pharmaceutique.

- Le segment des antihypertenseurs devrait dominer le marché avec une part de marché de 20,95 %, grâce à la préférence des patients pour un dosage pratique, un bon rapport coût-efficacité et une large applicabilité dans divers domaines thérapeutiques.

Portée du rapport et segmentation du marché des médicaments génériques de marque en Amérique du Nord

|

Attributs |

Principaux enseignements du marché des médicaments génériques de marque en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des médicaments génériques de marque en Amérique du Nord

« La demande croissante de médicaments abordables et de haute qualité stimule la croissance du marché des médicaments génériques de marque en Amérique du Nord »

- L'augmentation des coûts des soins de santé, le vieillissement de la population et la prévalence croissante des maladies chroniques et liées au mode de vie alimentent la demande en Amérique du Nord pour des médicaments abordables et de haute qualité, favorisant ainsi la croissance des médicaments génériques de marque. Ces derniers constituent une alternative économique aux médicaments de référence tout en maintenant des normes élevées d'efficacité et de sécurité, ce qui les rend essentiels sur les marchés développés comme émergents.

- Les gouvernements et les organismes payeurs de soins de santé encouragent activement l'utilisation des médicaments génériques de marque par le biais de politiques, de systèmes de remboursement et de programmes de substitution afin de maîtriser les dépenses de santé, d'élargir l'accès aux traitements et d'améliorer l'observance thérapeutique. Ces mesures stimulent l'adoption des médicaments génériques sur le marché dans de nombreux domaines thérapeutiques, notamment les maladies cardiovasculaires, le diabète, l'oncologie et les troubles du système nerveux central.

- Par exemple, en mars 2024, la FDA américaine a approuvé plusieurs nouvelles formulations génériques de marque pour des catégories thérapeutiques à forte demande telles que le diabète et l'hypertension, témoignant de l'activité croissante en matière de développement et du soutien réglementaire aux alternatives économiques aux médicaments de marque. Ceci illustre l'expansion continue du marché nord-américain des médicaments génériques de marque en réponse aux besoins des patients et du système de santé.

- Les économies émergentes, notamment aux États-Unis et en Amérique latine, connaissent une adoption accélérée des médicaments génériques de marque grâce au développement des infrastructures de santé, à la croissance des classes moyennes et aux initiatives gouvernementales visant à améliorer l'accès aux traitements. Les entreprises augmentent leur production locale, investissent dans la recherche et le développement et renforcent leurs réseaux de distribution pour répondre à la demande croissante dans ces régions.

- Alors que les systèmes de santé nord-américains continuent de mettre l'accent sur l'abordabilité, l'accessibilité et l'observance du traitement, le rôle des médicaments génériques de marque deviendra de plus en plus crucial pour assurer une prestation de soins de santé durable tout en stimulant l'innovation dans la fabrication, l'emballage et le développement de médicaments axés sur le patient.

Dynamique du marché des médicaments génériques de marque en Amérique du Nord

Conducteur

« Expiration des brevets de médicaments à succès »

- L'expiration imminente des brevets de médicaments à succès figure parmi les principaux moteurs structurels de l'expansion du marché des génériques de marque en Amérique du Nord. Lorsqu'un médicament innovant à forte rentabilité perd son exclusivité, cela ouvre la voie aux fabricants de génériques et de biosimilaires pour commercialiser des versions concurrentes, érodant ainsi la part de marché du médicament original et réorientant la demande vers des alternatives moins coûteuses.

- Ce « précipice des brevets » déclenche une cascade d'effets en aval : les fabricants se précipitent pour déposer des demandes abrégées de nouveaux médicaments (ANDA) ou des demandes de biosimilaires, les autorités réglementaires accélèrent l'examen, les payeurs privilégient de plus en plus les génériques et les patients ont accès à des génériques de marque plus abordables.

- Au cours de la dernière décennie, la perte d'exclusivité de nombreux médicaments a créé des opportunités récurrentes pour les fabricants de génériques établis et les nouveaux entrants, modifiant la dynamique des prix, favorisant la consolidation de la production de génériques et accélérant l'expansion géographique vers les marchés émergents. De fait, l'importance des revenus en jeu liés à l'expiration des brevets justifie souvent les investissements dans les génériques complexes et les biosimilaires.

- Surtout, le calendrier et la prévisibilité des expirations de brevets offrent aux entreprises de génériques des fenêtres de planification stratégique pour anticiper les lancements, investir dans le développement de nouveaux produits, nouer des alliances et pré-déposer les dossiers réglementaires avant la perte d'exclusivité.

- Par conséquent, le secteur des médicaments génériques de marque devient un moteur concurrentiel cyclique, intimement lié à l'expiration des brevets des médicaments à succès.

Retenue/Défi

« Litiges en matière de brevets et risques liés à la propriété intellectuelle »

- Les litiges en matière de brevets et les risques liés à la propriété intellectuelle constituent un frein important au marché des médicaments génériques de marque en Amérique du Nord. La complexité et la durée de ces litiges peuvent retarder l'arrivée des génériques sur le marché, entravant la concurrence et maintenant les prix des médicaments à un niveau élevé.

- Ces batailles juridiques impliquent souvent plusieurs niveaux de revendications de brevets, notamment des brevets de méthode d'utilisation et des brevets secondaires, qui peuvent prolonger la période d'exclusivité des médicaments de marque au-delà de l'expiration de leur brevet initial.

- De plus, le fardeau financier que représentent les poursuites pour contrefaçon de brevets peut dissuader les fabricants de génériques, notamment les petites entreprises, d'entrer sur le marché. L'évolution constante du droit des brevets et l'utilisation stratégique des portefeuilles de brevets par les entreprises pionnières complexifient davantage la dynamique du marché, pouvant mener à un marché mondial des médicaments de marque et des génériques.

- Par exemple, en octobre 2025, le journal The Economic Times a rapporté que la société Natco Pharma, basée à Hyderabad, avait remporté un litige de brevets contre le groupe pharmaceutique suisse Roche concernant le risdiplam, un médicament utilisé pour traiter l'amyotrophie spinale.

- Ces obstacles juridiques et financiers affectent à la fois la rentabilité des fabricants et l'accès des patients à des médicaments abordables. Globalement, les litiges en matière de brevets et les risques liés à la propriété intellectuelle demeurent des freins importants à la concurrence et à la croissance sur le marché nord-américain des médicaments génériques de marque.

Portée du marché des médicaments génériques de marque en Amérique du Nord

Le marché nord-américain des médicaments génériques de marque est segmenté en sept segments importants qui sont basés sur la classe de médicament, l'application, la voie d'administration, le type de produit, les données démographiques des patients, l'utilisateur final et le canal de distribution.

• Par classe de médicament

Le marché nord-américain des médicaments génériques de marque est segmenté, par classe thérapeutique, en antihypertenseurs, hormones, antimétabolites, hypolipémiants, antiépileptiques, agents alkylants, antidépresseurs, antipsychotiques et autres. En 2025, le segment des antihypertenseurs devrait dominer le marché avec une part de 20,95 %, sous l'effet de la prévalence croissante des maladies cardiovasculaires à l'échelle mondiale, d'une meilleure sensibilisation à la prise en charge de l'hypertension et d'une préférence grandissante des patients et des professionnels de santé pour des alternatives génériques plus économiques.

Le segment des antihypertenseurs devrait connaître une croissance annuelle composée de 9,8 % au cours de la période de prévision allant de 2025 à 2032, grâce à l'innovation continue dans les thérapies combinées à dose fixe, aux initiatives gouvernementales promouvant des médicaments abordables et à l'accès élargi aux soins de santé dans les économies émergentes, qui, collectivement, stimulent l'adoption des génériques de marque antihypertenseurs.

• Sur demande

En fonction de l'application, le marché est segmenté en maladies cardiovasculaires, gestion de la douleur et anti-inflammatoires, oncologie, diabète, neurologie, maladies gastro-intestinales, dermatologie et autres. En 2025, le segment des maladies cardiovasculaires devrait dominer le marché avec une part de 27,88 %, en raison de la prévalence croissante des troubles cardiaques à l'échelle mondiale, du vieillissement de la population et d'une sensibilisation accrue à la prévention cardiovasculaire, conjuguée à la disponibilité de médicaments génériques de marque à un coût abordable.

Le segment des maladies cardiovasculaires devrait connaître une croissance régulière, avec un TCAC de 8,6 %, grâce à l'amélioration de l'accès aux médicaments essentiels dans les systèmes de santé des marchés émergents, à la popularité croissante des thérapies combinées à dose fixe et aux efforts continus de recherche et développement qui améliorent l'efficacité et le profil de sécurité des médicaments génériques de marque pour le traitement des maladies cardiovasculaires.

• Par voie d'administration

Selon la voie d'administration, le marché nord-américain des médicaments génériques de marque est segmenté en administration orale, injectable, topique et autres. En 2025, le segment oral devrait dominer le marché avec une part de 54,98 %, grâce à sa facilité d'administration, à une bonne observance thérapeutique, à la large disponibilité des formulations orales et à son rapport coût-efficacité par rapport aux autres voies.

Le segment oral devrait connaître une croissance accélérée de 7,2 % au cours de la période prévisionnelle, soutenue par la prévalence croissante des maladies chroniques nécessitant un traitement médicamenteux à long terme, la préférence croissante pour les thérapies auto-administrées et l'introduction continue de formulations orales innovantes avec une biodisponibilité améliorée et des conceptions conviviales pour les patients.

• Par type de produit

Selon le type de produit, le marché se divise en deux segments : les génériques de marque à valeur ajoutée et les génériques commercialisés sous une dénomination commerciale. En 2025, le segment des génériques de marque à valeur ajoutée devrait dominer le marché avec une part de 66,21 %, grâce à leur efficacité accrue, leur profil de sécurité amélioré, leurs formulations adaptées aux patients et leur capacité à offrir des avantages thérapeutiques différenciés par rapport aux génériques standards.

Le segment des médicaments génériques de marque à valeur ajoutée gagne en importance et connaît une croissance annuelle composée de 7,1 % en raison de la préférence croissante des prestataires de soins de santé pour les formulations qui améliorent l'observance du traitement par le patient, de la demande croissante de thérapies combinées, de l'innovation continue dans les technologies d'administration de médicaments et de l'accent mis sur la satisfaction des besoins médicaux non satisfaits dans les traitements des maladies chroniques et complexes.

• Selon les caractéristiques démographiques des patients

En fonction des caractéristiques démographiques des patients, le marché est segmenté en adultes, personnes âgées et enfants. En 2025, le segment des adultes devrait dominer le marché avec une part de 64,43 %, en raison de la prévalence plus élevée de maladies chroniques et liées au mode de vie, telles que les troubles cardiovasculaires, le diabète et l'hypertension, au sein de cette population, ce qui génère une demande constante de médicaments génériques de marque.

Le segment des adultes devrait croître à un TCAC de 7,1 %, sous l'effet d'une sensibilisation accrue aux soins de santé, d'un accès facilité aux médicaments abordables, de la croissance de la classe moyenne dans les économies émergentes et de la préférence pour les médicaments génériques de marque à valeur ajoutée qui offrent une meilleure efficacité et une meilleure observance chez les patients adultes.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, soins à domicile, établissements d'enseignement et de recherche, et autres. En 2025, le segment des hôpitaux devrait dominer le marché avec une part de 50,54 %, grâce au volume élevé de traitements, à la préférence pour les médicaments de marque et les génériques de haute qualité pour les soins intensifs, et aux pratiques d'approvisionnement centralisées des hôpitaux qui garantissent un approvisionnement constant en médicaments essentiels.

Le segment des hôpitaux devrait enregistrer la croissance la plus rapide, soit 7,4 %, entre 2025 et 2032, grâce à l'expansion des infrastructures hospitalières, au nombre croissant d'hôpitaux spécialisés et multiservices, à la hausse des admissions à l'hôpital pour des affections chroniques et aiguës, et à l'adoption croissante de médicaments génériques de marque à valeur ajoutée dans les soins aux patients hospitalisés pour de meilleurs résultats thérapeutiques.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies de détail, pharmacies hospitalières, appels d'offres directs et autres. En 2025, le segment des pharmacies de détail devrait dominer le marché avec une part de 51,56 %, grâce à la large disponibilité des médicaments génériques de marque dans les points de vente, à la préférence des consommateurs pour un accès facile aux médicaments et à la forte présence des chaînes de pharmacies et des pharmacies indépendantes dans les zones urbaines et périurbaines.

Le segment des pharmacies de détail devrait enregistrer la croissance la plus rapide, soit 7,2 %, entre 2025 et 2032, sous l'impulsion de la hausse de l'automédication, de la sensibilisation croissante aux médicaments génériques de marque à prix abordable, de l'expansion des réseaux de pharmacies et des initiatives gouvernementales favorisant un accès abordable aux médicaments essentiels par le biais des circuits de distribution.

Marché des médicaments génériques de marque en Amérique du Nord – Analyse régionale

- Les États-Unis devraient dominer le marché nord-américain des médicaments génériques de marque avec la plus grande part de revenus (70,77 %) en 2025, grâce à une forte demande de produits pharmaceutiques abordables et de haute qualité et à l'augmentation des dépenses de santé dans toute la région.

- Cette expansion est alimentée par le soutien croissant des gouvernements aux infrastructures de santé, la prévalence croissante des maladies chroniques et la sensibilisation accrue à l'observance thérapeutique, autant de facteurs qui favorisent l'adoption des médicaments génériques de marque.

- Des pays comme l'Inde, les États-Unis, le Japon et la Corée du Sud sont à la pointe de la région grâce à leurs capacités de production pharmaceutique bien établies, leur soutien réglementaire aux médicaments génériques et leurs investissements croissants dans la production nationale de soins de santé.

- De plus, des politiques favorables encourageant la production locale de médicaments, l'accès aux soins de santé et les exportations pharmaceutiques accélèrent encore la croissance du marché aux États-Unis.

Analyse du marché des médicaments génériques de marque en Amérique du Nord

L'Amérique du Nord devrait représenter environ 21,42 % du marché nord-américain des médicaments génériques de marque en 2025, grâce à des infrastructures de santé performantes, un cadre réglementaire solide et la présence d'entreprises pharmaceutiques de premier plan. La croissance dans la région est portée par la demande croissante de traitements pour les maladies chroniques, l'adoption importante des génériques de spécialité et des activités de recherche et développement soutenues dans le domaine des biosimilaires. Les États-Unis et le Canada continuent d'investir massivement dans le développement de leur production pharmaceutique nationale, les initiatives de santé numérique et les programmes de soins axés sur le patient, ce qui stimule l'adoption des médicaments génériques de marque. Par ailleurs, l'intérêt croissant pour des traitements rentables et l'efficacité des soins de santé favorise la pénétration du marché dans toute la région.

Analyse du marché des médicaments génériques de marque aux États-Unis et en Amérique du Nord

Les États-Unis devraient dominer le marché nord-américain, grâce à leur solide écosystème pharmaceutique, leurs dépenses de santé élevées et l'adoption rapide des médicaments génériques de spécialité et à forte valeur ajoutée. La prévalence croissante des maladies chroniques, des traitements oncologiques et des troubles cardiovasculaires continue de stimuler la demande de médicaments génériques de marque. Les investissements du pays dans les infrastructures de santé, les thérapies numériques et les initiatives de relocalisation de la production accélèrent encore la croissance du marché. Forts d'un réseau de distribution bien établi, d'un cadre réglementaire performant et de solides capacités de recherche et développement, les États-Unis demeurent l'un des marchés les plus importants et les plus lucratifs au monde pour les médicaments génériques de marque.

Aperçu du marché des médicaments génériques de marque au Canada et en Amérique du Nord

Le Canada occupe une place importante sur le marché nord-américain des médicaments génériques de marque, grâce à son système de santé performant, ses capacités de production pharmaceutique de pointe et les initiatives gouvernementales encourageant la production nationale de médicaments. L'accent mis par le pays sur la prise en charge des maladies chroniques, l'oncologie et les thérapies cardiovasculaires stimule la demande de médicaments génériques de marque. Par ailleurs, les partenariats stratégiques entre les entreprises pharmaceutiques et les instituts de recherche favorisent l'innovation dans le domaine des médicaments génériques à forte valeur ajoutée et des thérapies spécialisées. L'importance croissante accordée par la France à l'accès aux soins, à leur abordabilité et à l'observance thérapeutique renforce encore son rôle majeur dans le paysage pharmaceutique européen.

Les principaux acteurs du marché sont :

- Teva Pharmaceutical Industries Ltd. (Israël)

- Viatris Inc. (États-Unis)

- Groupe Sandoz AG (Suisse)

- Laboratoires Dr. Reddy's Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Aurobindo Pharma (Inde)

- Cipla Pharmaceuticals (Inde)

- Fresenius Kabi (Allemagne)

- Abbott (États-Unis)

- Glenmark Pharmaceuticals (Inde)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Lupin Pharmaceuticals (Inde)

- Emcure Pharmaceuticals (Inde)

- Bausch Health Companies Inc. (Canada)

- Mankind Pharma (Inde)

- Jubilant Pharma (Inde)

- Natco Pharma (Inde)

- ARISTO Pharmaceuticals Private Limited (Inde)

- Biocon Limited (Inde)

- Torrent Pharmaceuticals Ltd. (Inde)

- Endo, Inc. (États-Unis)

- Alembic Pharmaceuticals Limited (Inde)

- SAGENT Pharmaceuticals (États-Unis)

- Panacea Biotec (Inde)

Dernières évolutions du marché des médicaments génériques de marque en Amérique du Nord

- En octobre 2025, la FDA américaine a approuvé une indication élargie pour UZEDY (rispéridone) suspension injectable à libération prolongée. Ce médicament est désormais approuvé pour le traitement de la schizophrénie chez les enfants et les adolescents âgés de 13 à 17 ans, en plus des adultes. Il offre ainsi une option de traitement à action prolongée aux jeunes patients atteints de cette maladie chronique.

- En août 2025, Teva a obtenu l'approbation de la FDA américaine et a lancé la première version générique de Saxenda (liraglutide) injectable. Cet agoniste générique des récepteurs du GLP-1 est approuvé comme traitement de l'obésité chez l'adulte et l'enfant, offrant ainsi une option plus accessible pour la gestion du poids à long terme.

- En août 2025, Viatris a obtenu l'autorisation de la FDA américaine pour la première version générique de l'injection de saccharose de fer, un médicament utilisé pour traiter l'anémie ferriprive. Cette avancée offre une option de traitement plus abordable aux patients et aux professionnels de santé aux États-Unis. Cette autorisation renforce le portefeuille de médicaments injectables génériques de Viatris et améliore l'accès des patients à ce traitement essentiel.

- En avril 2025, Viatris a déposé des demandes d'autorisation de mise sur le marché complémentaires auprès du ministère japonais de la Santé, du Travail et des Affaires sociales pour l'EFFEXOR (venlafaxine) dans le traitement du trouble d'anxiété généralisée. Cette démarche réglementaire vise à étendre l'utilisation thérapeutique de ce médicament sur le marché japonais. S'il est approuvé, il offrira une nouvelle option de traitement aux patients japonais souffrant de cette affection.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ CONSIDÉRÉS POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.8 Grille de position de marché DBMR

2.9 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.1 SOURCES SECONDAIRES

2.11 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 ANALYSE DES CINQ FORCES DE PORTER

4.2 PERSPECTIVES DE LA MARQUE

4.2.1 APERÇU DU PRODUIT PAR RAPPORT À LA MARQUE

4.2.1.1 PRÉSENTATION DU PRODUIT

4.2.1.2 PRÉSENTATION DE LA MARQUE

4.3 COMPORTEMENT D'ACHAT DES CONSOMMATEURS – MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD

4.4 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

4.4.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

4.4.1.1 COENTREPRISES

4.4.1.2 FUSIONS ET ACQUISITIONS

4.4.1.3 LICENCES ET PARTENARIATS

4.4.1.4 COLLABORATIONS TECHNOLOGIQUES

4.4.1.5 CESSIONS STRATÉGIQUES

4.4.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.4.3 STADE DE DÉVELOPPEMENT

4.4.4 ÉCHÉANCIER ET ÉTAPES CLÉS

4.4.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.4.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.4.7 PERSPECTIVES D'AVENIR

4.5 ANALYSE DES BREVETS – MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD

4.5.1 QUALITÉ ET SOLIDITÉ DU BREVET

4.5.2 FAMILLES DE BREVETS

4.5.3 LICENCES ET COLLABORATIONS

4.5.4 PAYSAGE DES BREVETS RÉGIONAUX

4.5.5 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

4.6 ANALYSE DES PRIX

4.7 ANALYSE DE LA CHAÎNE DE VALEUR

4.7.1 VUE D'ENSEMBLE

4.7.2 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.7.3 FABRICATION ET TRAITEMENT DES COMPOSANTS

4.7.4 FOURNISSEURS D'ÉQUIPEMENTS ET DE TECHNOLOGIES

4.7.5 DISTRIBUTION ET LOGISTIQUE

4.7.6 UTILISATEURS FINAUX (MARQUES ET SECTEURS D'ACTIVITÉ)

4.7.7 CONCLUSION

5. COUVERTURE RÉGLEMENTAIRE

5.1 COUVERTURE RÉGLEMENTAIRE (AMÉRIQUE DU NORD)

5.2 COUVERTURE RÉGLEMENTAIRE (AMÉRIQUE DU SUD)

5.3 COUVERTURE RÉGLEMENTAIRE (EUROPE)

5.4 COUVERTURE RÉGLEMENTAIRE (MOYEN-ORIENT ET AFRIQUE)

5.5 COUVERTURE RÉGLEMENTAIRE (ASIE-PACIFIQUE)

5.6 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT DU MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD

5.6.1 APERÇU

5.6.2 SCÉNARIO DE COÛTS LOGISTIQUES

5.6.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

5.6.4 CONCLUSION

5.7 AVANCÉES TECHNOLOGIQUES – MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD

5.7.1 TECHNOLOGIES DE FORMULATION AVANCÉES

5.7.2 PRODUCTION CONTINUE ET OPTIMISATION DES PROCESSUS

5.7.3 TECHNOLOGIES DE LUTTE CONTRE LA CONTREFAÇON ET D'EMBALLAGE INTELLIGENT

5.7.4 SYSTÈMES D'ADMINISTRATION DE MÉDICAMENTS MODIFIÉS

5.7.5 TRANSFORMATION NUMÉRIQUE ET INTÉGRATION DE LA PRESCRIPTION ÉLECTRONIQUE

5.7.6 OUTILS D'ANALYSE AVANCÉE ET D'ASSURANCE QUALITÉ

5.7.7 DÉVELOPPEMENT DE THÉRAPIES GÉNÉRIQUES PERSONNALISÉES

5.7.8 DURABILITÉ ET FABRICATION ÉCO-RESPONSABLE

6. APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 EXPIRATION DES BREVETS DES MÉDICAMENTS À SUCCÈS

6.1.2 PRÉVALENCE CROISSANTE DES MALADIES CHRONIQUES

6.1.3 UNE ALTERNATIVE ÉCONOMIQUE AUX MÉDICAMENTS INNOVANTS

6.1.4 PROCÉDURES D'APPROBATION SIMPLIFIÉES POUR LES MÉDICAMENTS GÉNÉRIQUES DE MARQUE

6.2 MESURES DE CONTENTION

6.2.1 LITIGES EN MATIÈRE DE BREVETS ET RISQUES LIÉS À LA PROPRIÉTÉ INTELLECTUELLE

6.2.2 MÉDICAMENTS CONTREFAITS ET DE QUALITÉ SOUS-NORME

6.3 OPPORTUNITÉS

6.3.1 EXPANSION DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE SUR LES MARCHÉS ÉMERGENTS

6.3.2 LE FALAISE DES BREVETS DES PRINCIPAUX MÉDICAMENTS

6.3.3 EXPANSION DANS LES GÉNÉRIQUES DE SPÉCIALITÉ ET COMPLEXES

6.4 DÉFIS

6.4.1 FORTE PRESSION SUR LES PRIX ENTRE LES CONCURRENTS

6.4.2 PERCEPTION DE LA QUALITÉ ET CONFIANCE DES MÉDECINS ET DES PATIENTS DANS LES MÉDICAMENTS GÉNÉRIQUES DE MARQUE

7. MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR CLASSE DE MÉDICAMENTS

7.1 APERÇU

7.2 ANTIHYPERTENSEUR

7.2.1 DIURÉTIQUES

7.2.2 INHIBITEURS DE L'ENZYME DE CONVERSION DE L'ANGIOTENSINE (INHIBITEURS DE L'ENZYME DE CONVERSION DE L'ANGIOTENSINE)

7.2.3 BLOQUEURS DES RÉCEPTEURS DE L'ANGIOTENSINE II (ARA)

7.2.4 BÊTA-BLOQUEURS (BBS)

7.2.5 BLOQUEURS DES CANAUX CALCIQUES (BCC)

7.2.6 VASODILATATEURS DIRECTS

7.2.7 BLOQUEURS ALPHA-1

7.2.8 AGONISTES CENTRAUX ALPHA-2

7.2.9 HORMONES

7.2.10 HORMONES STÉROÏDES

7.2.11 HORMONES SEXUELLES

7.2.12 ŒSTROGÈNES

7.2.13 PROGESTOGÈNES

7.2.14 ANDROGÈNES

7.2.15 HORMONES THYROÏDIENNES

7.2.16 AUTRES HORMONES

7.3 ANTIMÉTABOLITES

7.3.1 ANALOGUES DE PURINES

7.3.2 ANALOGUES DE LA PYRIMIDINE

7.3.3 ANTAGONISTES DU FOLATE

7.4 MÉDICAMENTS HYPOLPITANTS

7.4.1 STATINES (INHIBITEURS DE L'HMG-CO3-RÉDUCTASE)

7.4.2 PRODUITS COMBINÉS ET AUTRES AGENTS

7.4.3 FIBRATES

7.4.4 SÉQUESTRANTS D'ACIDES BILIAIRES

7.4.5 INHIBITEURS DE PCSK9

7.5 ANTIÉPILEPTIQUES

7.6 AGENTS ALKYLANTS

7.6.1 Moutardes azotées

7.6.2 NITROSOURÉS

7.6.3 ALKYL SULFONATES

7.6.4 TRIAZÈNES

7.6.5 ÉTHYLÉNIMINES

7.7 ANTIDÉPRESSEURS

7.7.1 INHIBITEURS SÉLECTIFS DE LA RECOUVREMENT DE LA SÉROTONINE (ISRS)

7.7.2 INHIBITEURS DE LA RECOUCHE DE LA SÉRÉTONINE-NORÉPINÉPHRINE (IRSN)

7.7.3 ANTIDÉPRESSEURS TRICYCLIQUES (TCAS)

7.7.4 ANTIDÉPRESSEURS ATYPIQUES

7.7.5 INHIBITEURS DE LA MONOAMINE OXYDASE (IMAO)

7.7.6 Antagonistes des récepteurs NMDA

7.8 ANTIPSYCHOTIQUES

7.8.1 ANTIPSYCHOTIQUES DE DEUXIÈME GÉNÉRATION (ATYPIQUES)

7.8.2 ANTIPSYCHOTIQUES DE PREMIÈRE GÉNÉRATION (TYPIQUES)

7.8.3 PHÉNOTHIAZINES

7.8.4 THIOXANTHÈNES

7.8.5 ANTIPSYCHOTIQUES DE NOUVELLE GÉNÉRATION

7,9 AUTRES

8. MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR APPLICATION

8.1 APERÇU

8.2 MALADIES CARDIOVASCULAIRES

8.3 GESTION DE LA DOULEUR ET ANTI-INFLAMMATOIRE

8.4 ONCOLOGIE

8.5 DIABÈTE

8.6 NEUROLOGIE

8.7 MALADIES GASTRO-INTESTINALES

8.8 DERMATOLOGIE

8,9 AUTRES

9 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR VOIE D'ADMINISTRATION

9.1 APERÇU

9.2 VOIE ORALE

9.3 INJECTABLEA

9.4 ADMINISTRATION TOPIQUE

9,5 AUTRES

10. MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT

10.1 APERÇU

10.2 GÉNÉRIQUES DE MARQUE À VALEUR AJOUTÉE

10.3 MÉDICAMENTS GÉNÉRIQUES COMMERCIAUX

11. LE MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, SELON LES PROFILS DÉMOGRAPHIQUES DES PATIENTS

11.1 APERÇU

11.2 ADULT

11.3 GÉRIATRIE

11.4 PÉDIATRIE

12. MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

12.1 APERÇU

12.2 HÔPITAUX

12.3 CLINIQUES

12.4 SOINS À DOMICILE

12.5 INSTITUTS ACADÉMIQUES ET DE RECHERCHE

12,6 AUTRES

13 MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION

13.1 APERÇU

13.2 PHARMACIES DE DÉTAIL

13.3 PHARMACIES HOSPITALIÈRES

13.4 APPELS D'OFFRES DIRECTS

13,5 AUTRES

14 MARCHÉ DES SERVICES DE RÉPARATION ET D'ENTRETIEN DES NAVIRES EN AMÉRIQUE DU NORD, PAR RÉGION

14.1 AMÉRIQUE DU NORD

14.1.1 États-Unis

14.1.2 CANADA

14.1.3 MEXIQUE

15 MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES PARTS DE CERTAINS FABRICANTS : AMÉRIQUE DU NORD

16 ANALYSE SWOT

17 PROFIL DE L'ENTREPRISE

17.1 TEVA INDUSTRIES PHARMACEUTIQUES LTD.

17.1.1 APERÇU DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTION RÉCENTE

17.2 VIATRIS INC.

17.2.1 APERÇU DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTIONS RÉCENTES

17.3 SANDOZ GROUP AG

17.3.1 APERÇU DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTIONS RÉCENTES

17.4 LABORATOIRES DU DR REDDY LTD.

17.4.1 APERÇU DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 DÉVELOPPEMENTS RÉCENTS

17.5 SUN PHARMACEUTICAL INDUSTRIES LTD.

17.5.1 APERÇU DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 DÉVELOPPEMENTS RÉCENTS

17.6 ABBOTT

17.6.1 APERÇU DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PORTEFEUILLE DE PRODUITS

17.6.4 ÉVOLUTIONS RÉCENTES

17.7 ALEMBIC PHARMACEUTICALS LIMITÉE

17.7.1 APERÇU DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PORTEFEUILLE DE PRODUITS

17.7.4 ÉVOLUTION RÉCENTE

17.8 AMNEAL PHARMACEUTICALS LLC.

17.8.1 APERÇU DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PORTEFEUILLE DE PRODUITS

17.8.4 ÉVOLUTION RÉCENTE

17.9 ARISTO PHARMACEUTICALS PRIVATE LIMITED

17.9.1 APERÇU DE L'ENTREPRISE

17.9.2 PORTEFEUILLE DE PRODUITS

17.9.3 ÉVOLUTION RÉCENTE

17.1 ASPEN HOLDINGS

17.10.1 APERÇU DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PORTEFEUILLE DE PRODUITS

17.10.4 DÉVELOPPEMENTS RÉCENTS

17.11 AUROBINDO PHARMA USA (FILIALE D'AUROBINDO PHARMA LIMITED)

17.11.1 APERÇU DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PORTEFEUILLE DE PRODUITS

17.11.4 DÉVELOPPEMENTS RÉCENTS

17.12 BAUSCH HEALTH COMPANIES INC.

17.12.1 APERÇU DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PORTEFEUILLE DE PRODUITS

17.12.4 ÉVOLUTION RÉCENTE

17.13 BIOCON.

17.13.1 APERÇU DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PORTEFEUILLE DE PRODUITS

17.13.4 DÉVELOPPEMENTS RÉCENTS

17.14 CIPLA

17.14.1 APERÇU DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PORTEFEUILLE DE PRODUITS

17.14.4 DÉVELOPPEMENTS RÉCENTS

17.15 EMCURE PHARMACEUTICALS LIMITÉE

17.15.1 APERÇU DE L'ENTREPRISE

17.15.2 ANALYSE DES REVENUS

17.15.3 PORTEFEUILLE DE PRODUITS

17.15.4 DÉVELOPPEMENTS RÉCENTS

17.16 ENDO, INC.

17.16.1 APERÇU DE L'ENTREPRISE

17.16.2 ANALYSE DES REVENUS

17.16.3 PORTEFEUILLE DE PRODUITS

17.16.4 DÉVELOPPEMENTS RÉCENTS

17.17 FRESENIUS SE & CO. KGAA

17.17.1 APERÇU DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PORTEFEUILLE DE PRODUITS

17.17.4 DÉVELOPPEMENTS RÉCENTS

17.18 GLENMARK PHARMACEUTICALS LTD.

17.18.1 APERÇU DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PORTEFEUILLE DE PRODUITS

17.18.4 DÉVELOPPEMENTS RÉCENTS

17.19 HIKMA PHARMACEUTICALS PLC

17.19.1 APERÇU DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PORTEFEUILLE DE PRODUITS

17.19.4 DÉVELOPPEMENTS RÉCENTS

17.2 INTAS PHARMACEUTICALS LTD.

17.20.1 APERÇU DE L'ENTREPRISE

17.20.2 PORTEFEUILLE DE PRODUITS

17.20.3 DÉVELOPPEMENTS RÉCENTS

17.21 JUBILANT GENERICS LIMITED (FILIALE DE JUBILANT PHARMA COMPANY)

17.21.1 APERÇU DE L'ENTREPRISE

17.21.2 PORTEFEUILLE DE PRODUITS

17.21.3 DÉVELOPPEMENTS RÉCENTS

17.22 LUPIN

17.22.1 APERÇU DE L'ENTREPRISE

17.22.2 ANALYSE DES REVENUS

17.22.3 PORTEFEUILLE DE PRODUITS

17.22.4 DÉVELOPPEMENTS RÉCENTS

17.23 MANKIND PHARMA LIMITÉE

17.23.1 APERÇU DE L'ENTREPRISE

17.23.2 ANALYSE DES REVENUS

17.23.3 PORTEFEUILLE DE PRODUITS

17.23.4 DÉVELOPPEMENTS RÉCENTS

17.24 NATCO PHARMA LIMITÉE

17.24.1 APERÇU DE L'ENTREPRISE

17.24.2 ANALYSE DES REVENUS

17.24.3 PORTEFEUILLE DE PRODUITS

17.24.4 DÉVELOPPEMENTS RÉCENTS

17.25 LABORATOIRES NEULAND LTÉE.

17.25.1 APERÇU DE L'ENTREPRISE

17.25.2 ANALYSE DES REVENUS

17.25.3 PORTEFEUILLE DE PRODUITS

17.25.4 DÉVELOPPEMENTS RÉCENTS

17.26 ORCHIDPHARMA LTD.

17.26.1 APERÇU DE L'ENTREPRISE

17.26.2 ANALYSE DES REVENUS

17.26.3 PORTEFEUILLE DE PRODUITS

17.26.4 DÉVELOPPEMENTS RÉCENTS

17.27 PANACEA BIOTEC

17.27.1 APERÇU DE L'ENTREPRISE

17.27.2 ANALYSE DES REVENUS

17.27.3 PORTEFEUILLE DE PRODUITS

17.27.4 DÉVELOPPEMENTS RÉCENTS

17.28 SAGENT

17.28.1 APERÇU DE L'ENTREPRISE

17.28.2 PORTEFEUILLE DE PRODUITS

17.28.3 DÉVELOPPEMENTS RÉCENTS

17.29 STRIDES PHARMA SCIENCE LIMITÉE.

17.29.1 APERÇU DE L'ENTREPRISE

17.29.2 ANALYSE DES REVENUS

17.29.3 PORTEFEUILLE DE PRODUITS

17.29.4 DÉVELOPPEMENTS RÉCENTS

17.3 TORRENT PHARMACEUTICALS LTD.

17.30.1 APERÇU DE L'ENTREPRISE

17.30.2 ANALYSE DES REVENUS

17.30.3 PORTEFEUILLE DE PRODUITS

17.30.4 DÉVELOPPEMENTS RÉCENTS

17.31 USV PRIVATE LIMITED.

17.31.1 APERÇU DE L'ENTREPRISE

17.31.2 PORTEFEUILLE DE SERVICES

17.31.3 DÉVELOPPEMENTS RÉCENTS

17.32 WOCKHARDT LIMITÉE

17.32.1 APERÇU DE L'ENTREPRISE

17.32.2 ANALYSE DES REVENUS

17.32.3 PORTEFEUILLE DE PRODUITS

17.32.4 DÉVELOPPEMENTS RÉCENTS

17.33 MCKESSON CORPORATION

17.33.1 APERÇU DE L'ENTREPRISE

17.33.2 ANALYSE DES REVENUS

17.33.3 PORTEFEUILLE DE PRODUITS

17.33.4 DÉVELOPPEMENTS RÉCENTS

17.34 CENCORA, INC.

17.34.1 APERÇU DE L'ENTREPRISE

17.34.2 ANALYSE DES REVENUS

17.34.3 PORTEFEUILLE DE PRODUITS

17.34.4 DÉVELOPPEMENTS RÉCENTS

17.35 SANTÉ CARDINAL

17.35.1 APERÇU DE L'ENTREPRISE

17.35.2 ANALYSE DES REVENUS

17.35.3 PORTEFEUILLE DE PRODUITS

17.35.4 DÉVELOPPEMENTS RÉCENTS

17.36 ALVOGEN

17.36.1 APERÇU DE L'ENTREPRISE

17.36.2 PORTEFEUILLE DE SERVICES

17.36.3 DÉVELOPPEMENTS RÉCENTS

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 ANALYSE COMPARATIVE DES MARQUES SUR LE MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD

TABLEAU 2 PAYSAGE DES BREVETS

TABLEAU 3 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR CLASSE DE MÉDICAMENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 4 MARCHÉ DES ANTIHYPERTENSEURS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 5 MARCHÉ DES ANTIHYPERTENSEURS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 6 DIURÉTIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 7 INHIBITEURS DE L'ECA (INHIBITEURS DE L'ENZYME DE CONVERSION DE L'ANGIOTENSINE) SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 8 BLOQUEURS DES RÉCEPTEURS DE L'ANGIOTENSINE II (ARA) SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 9 BÊTA-BLOQUEURS (BBS) SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 10 BLOQUEURS DES CANAUX CALCIQUES (CCBS) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 11 VASODILATATEURS DIRECTS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 12 AMÉRIQUE DU NORD BLOQUEURS ALPHA-1 SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 13 AGONISTES ALPHA-2 CENTRAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 14 HORMONES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 15 HORMONES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 16 HORMONES STÉROÏDES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 17 HORMONES SEXUELLES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 18 ŒSTROGÈNES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 19 PROGESTOGÈNES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 20 ANDROGÈNES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 21 HORMONES THYROÏDIENNES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 22 AUTRES HORMONES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 23 ANTIMÉTABOLITES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 24 ANTIMÉTABOLITES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 25 ANALOGUES DE PURINES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 26 ANALOGUES DE LA PYRIMIDINE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 27 ANTAGONISTES DE L'ALCOOL EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 28 MÉDICAMENTS HYPOLPITANTS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 29 MÉDICAMENTS HYPOLPITANTS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 30 STATINES EN AMÉRIQUE DU NORD (INHIBITEURS DE LA RÉDUCTASE HMG-COA) SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 31 PRODUITS COMBINÉS ET AUTRES AGENTS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 32 FIBRATES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 33 SÉQUESTRANTS D'ACIDES BILE SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 34 INHIBITEURS DE PCSK9 SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 35 ANTIÉPILEPTIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 36 ANTIÉPILEPTIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 37 AGENTS ALKYLANTS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 38 AGENTS ALKYLANTS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 39 MOUTARDES AZOTÉES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 40 NITROSOURÉS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 41 AMÉRIQUE DU NORD SULFONATES D'ALKYLE SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 42 AMÉRIQUE DU NORD TRIAZÈNES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 43 ÉTHYLÉNIMINES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 44 ANTIDÉPRESSEURS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 45 ANTIDÉPRESSEURS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 46 INHIBITEURS SÉLECTIFS DE LA RECOUVREMENT DE LA SÉROTONINE (ISRS) SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 47 INHIBITEURS DE LA RECOUVREMENT DE LA SÉRÉTONINE-NORÉPINÉPHRINE (IRSN) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 48 ANTIDÉPRESSEURS TRICYCLIQUES (TCAS) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 49 ANTIDÉPRESSEURS ATYPIQUES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 50 INHIBITEURS DE LA MONOAMINE OXYDASE (IMAO) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 51 ANTAGONISTES DES RÉCEPTEURS NMDA EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 52 ANTIPSYCHOTIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 53 ANTIPSYCHOTIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 54 ANTIPSYCHOTIQUES DE DEUXIÈME GÉNÉRATION (ATYPIQUES) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 55 ANTIPSYCHOTIQUES DE PREMIÈRE GÉNÉRATION (TYPIQUES) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 56 PHÉNOTHIAZINES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 57 AMÉRIQUE DU NORD THIOXANTHÈNES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 58 ANTIPSYCHOTIQUES DE NOUVELLE GÉNÉRATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 59 AMÉRIQUE DU NORD AUTRES ACTEURS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 60 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 61 MALADIES CARDIOVASCULAIRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 62 MALADIES CARDIOVASCULAIRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 63 GESTION DE LA DOULEUR ET ANTI-INFLAMMATOIRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 64 GESTION DE LA DOULEUR ET ANTI-INFLAMMATOIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 65 ONCOLOGIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 66 ONCOLOGIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 67 TUMEURS SOLIDES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 68 HÉMATOLOGIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 69 DIABÈTE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 70 DIABÈTE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 71 NEUROLOGIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 72 NEUROLOGIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 73 MALADIES GASTRO-INTESTINALES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 74 MALADIES GASTRO-INTESTINALES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 75 DERMATOLOGIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 76 DERMATOLOGIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 77 AMÉRIQUE DU NORD AUTRES ACTEURS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 78 AMÉRIQUE DU NORD AUTRES MARCHÉS DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 79 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR VOIE D'ADMINISTRATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 80 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 81 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 82 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 83 MARCHÉ DES GÉNÉRIQUES DE MARQUE INJECTABLES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 84 ADMINISTRATION TOPIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 85 AMÉRIQUE DU NORD ADMINISTRATION TOPIQUE SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 86 AMÉRIQUE DU NORD AUTRES ACTEURS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 87 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 88 VALEUR AJOUTÉE DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 89 AMÉRIQUE DU NORD COMMERCIALISATION DE MÉDICAMENTS GÉNÉRIQUES DE MARQUE SUR LE MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 90 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 91 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 92 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 93 MARCHÉ DES MÉDICAMENTS PÉDIATRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 94 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 95 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 96 CLINIQUES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 97 PRODUITS D'ENTRETIEN À DOMICILE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 98 INSTITUTS ACADÉMIQUES ET DE RECHERCHE D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 99 AMÉRIQUE DU NORD AUTRES ACTEURS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 100 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 101 PHARMACIES DE DÉTAIL D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 102 PHARMACIES DE DÉTAIL EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 103 PHARMACIES HOSPITALIÈRES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 104 APPELS D'OFFRES DIRECTS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 105 AMÉRIQUE DU NORD AUTRES ACTEURS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 106 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 107 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR CLASSE DE MÉDICAMENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 108 MARCHÉ DES ANTIHYPERTENSEURS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 109 DIURÉTIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 110 INHIBITEURS DE L'ECA (INHIBITEURS DE L'ENZYME DE CONVERSION DE L'ANGIOTENSINE) SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 111 AMÉRIQUE DU NORD BLOQUEURS DES RÉCEPTEURS DE L'ANGIOTENSINE II (ARA) SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 112 BÊTA-BLOQUANTS (BBS) SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 113 BLOQUEURS DES CANAUX CALCIQUES (CCBS) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 114 VASODILATATEURS DIRECTS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 115 AMÉRIQUE DU NORD BLOQUEURS ALPHA-1 SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 116 AGONISTES ALPHA-2 CENTRAL D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 117 HORMONES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 118 HORMONES STÉROÏDES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 119 HORMONES SEXUELLES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 120 ŒSTROGÈNES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 121 PROGESTOGÈNES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 122 ANDROGÈNES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 123 HORMONES THYROÏDIENNES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 124 AMÉRIQUE DU NORD AUTRES HORMONES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 125 ANTIMÉTABOLITES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 126 ANALOGUES DE PURINE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 127 ANALOGUES DE LA PYRIMIDINE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 128 ANTAGONISTES DE L'ACIDE FOLIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 129 MÉDICAMENTS HYPOLPITANTS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 130 STATINES EN AMÉRIQUE DU NORD (INHIBITEURS DE LA RÉDUCTASE HMG-COA) SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 131 PRODUITS COMBINÉS ET AUTRES AGENTS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 132 FIBRATES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 133 SÉQUESTRANTS D'ACIDES BILE SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 134 INHIBITEURS DE PCSK9 EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 135 ANTIÉPILEPTIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 136 AGENTS ALKYLANTS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 137 MOUTARDES AZOTÉES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 138 NITROSOURÉS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 139 AMÉRIQUE DU NORD SULFONATES D'ALKYLE SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 140 AMÉRIQUE DU NORD TRIAZÈNES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 141 ÉTHYLÉNIMININES EN AMÉRIQUE DU NORD DANS LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 142 ANTIDÉPRESSEURS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 143 INHIBITEURS SÉLECTIFS DE LA RECOUVREMENT DE LA SÉRÉTONINE (ISRS) SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 144 INHIBITEURS DE LA RECOUVREMENT DE LA SÉRÉTONINE-NORÉPINÉPHRINE (IRSN) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 145 ANTIDÉPRESSEURS TRICYCLIQUES (TCAS) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 146 ANTIDÉPRESSEURS ATYPIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 147 INHIBITEURS DE LA MONOAMINE OXYDASE (IMAO) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 148 AMÉRIQUE DU NORD ANTAGONISTES DES RÉCEPTEURS NMDA SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 149 ANTIPSYCHOTIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 150 ANTIPSYCHOTIQUES DE DEUXIÈME GÉNÉRATION (ATYPIQUES) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 151 ANTIPSYCHOTIQUES DE PREMIÈRE GÉNÉRATION (TYPIQUES) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 152 PHÉNOTHIAZINES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 153 AMÉRIQUE DU NORD THIOXANTHÈNES DANS LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 154 ANTIPSYCHOTIQUES DE NOUVELLE GÉNÉRATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 155 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 156 MALADIES CARDIOVASCULAIRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 157 GESTION DE LA DOULEUR ET ANTI-INFLAMMATOIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 158 ONCOLOGIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 159 AMÉRIQUE DU NORD TUMEURS SOLIDES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 160 HÉMATOLOGIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 161 DIABÈTE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 162 NEUROLOGIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 163 MALADIES GASTRO-INTESTINALES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 164 DERMATOLOGIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 165 AMÉRIQUE DU NORD AUTRES MARCHÉS DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 166 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR VOIE D'ADMINISTRATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 167 MARCHÉ DES GÉNÉRIQUES ORAUX DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 168 MARCHÉ DES GÉNÉRIQUES DE MARQUE INJECTABLES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 169 AMÉRIQUE DU NORD ADMINISTRATION TOPIQUE SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 170 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 171 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 172 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 173 MARCHÉ DES GÉNÉRIQUES DE MARQUE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 174 PHARMACIES DE DÉTAIL EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 175 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE AUX ÉTATS-UNIS, PAR CLASSE DE MÉDICAMENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 176 MARCHÉ AMÉRICAIN DES ANTIHYPERTENSEURS GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 177 DIURÉTIQUES AMÉRICAINS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 178 INHIBITEURS DE L'ECA (INHIBITEURS DE L'ENZYME DE CONVERSION DE L'ANGIOTENSINE) SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 179 BLOQUEURS DES RÉCEPTEURS DE L'ANGIOTENSINE II (ARA) SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 180 BÊTA-BLOQUANTS (BBS) AMÉRICAINS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 181 BLOQUEURS DES CANAUX CALCIQUES (CCBS) AUX ÉTATS-UNIS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 182 VASODILATATEURS DIRECTS AMÉRICAINS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 183 ALPHA-1 BLOQUEURS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 184 AGONISTES DE L'ALPHA-2 CENTRALE AUX ÉTATS-UNIS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 185 HORMONES AMÉRICAINES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 186 HORMONES STÉROÏDES AMÉRICAINES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 187 HORMONES SEXUELLES AMÉRICAINES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 188 ŒSTROGÈNES AMÉRICAINS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 189 PROGESTOGÈNES AMÉRICAINS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 190 ANDROGÈNES AMÉRICAINS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 191 HORMONES THYROÏDIENNES AMÉRICAINES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 192 AUTRES HORMONES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 193 ANTIMÉTABOLITES AMÉRICAINS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 194 ANALOGUES DE PURINE AMÉRICAINS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 195 ANALOGUES DE LA PYRIMIDINE AUX ÉTATS-UNIS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 196 ANTAGONISTES DE L'ALCOOL AUX ÉTATS-UNIS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 197 MÉDICAMENTS HYPOLPITANTS AUX ÉTATS-UNIS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 198 STATINES AMÉRICAINES (INHIBITEURS DE L'HMG-CoA RÉDUCTASE) SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 199 PRODUITS COMBINÉS ET AUTRES AGENTS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 200 FIBRATES AMÉRICAINS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 201 SÉQUESTRANTS D'ACIDES BILIAIRES AUX ÉTATS-UNIS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 202 INHIBITEURS DE PCSK9 AUX ÉTATS-UNIS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 203 ANTIÉPILEPTIQUES AMÉRICAINS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 204 AGENTS ALKYLANTS AMÉRICAINS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 205 MOUTARDES AZOTÉES AMÉRICAINES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 206 NITROSOURÉS AMÉRICAINS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 207 ALKYL SULFONATES AMÉRICAINS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 208 TRIAZÈNES AMÉRICAINS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 209 ÉTHYLÉNIMINES AMÉRICAINES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 210 ANTIDÉPRESSEURS AMÉRICAINS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 211 INHIBITEURS SÉLECTIFS DE LA RECOUVREMENT DE LA SÉROTONINE (ISRS) SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 212 INHIBITEURS DE LA RECOUVREMENT DE LA SÉRÉTONINE-NORÉPINÉPHRINE (SNRIS) SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 213 ANTIDÉPRESSEURS TRICYCLIQUES (TCAS) AUX ÉTATS-UNIS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 214 ANTIDÉPRESSEURS ATYPIQUES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 215 INHIBITEURS DE LA MONOAMINE OXYDASE (IMAO) AUX ÉTATS-UNIS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 216 ANTAGONISTES DES RÉCEPTEURS NMDA AMÉRICAINS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 217 ANTIPSYCHOTIQUES AUX ÉTATS-UNIS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 218 ANTIPSYCHOTIQUES DE DEUXIÈME GÉNÉRATION (ATYPIQUES) SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 219 ANTIPSYCHOTIQUES DE PREMIÈRE GÉNÉRATION (TYPIQUES) AUX ÉTATS-UNIS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 220 PHÉNOTHIAZINES AMÉRICAINES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 221 THIOXANTHÈNES AMÉRICAINS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 222 ANTIPSYCHOTIQUES DE NOUVELLE GÉNÉRATION SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 223 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE AUX ÉTATS-UNIS, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 224 MALADIES CARDIOVASCULAIRES AUX ÉTATS-UNIS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 225 MARCHÉ AMÉRICAIN DES GÉNÉRIQUES DE MARQUE POUR LA GESTION DE LA DOULEUR ET LES ANTI-INFLAMMATOIRES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 226 ONCOLOGIE AUX ÉTATS-UNIS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 227 TUMEURS SOLIDES AUX ÉTATS-UNIS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 228 HÉMATOLOGIQUES MALIGNES AUX ÉTATS-UNIS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 229 DIABÈTE AUX ÉTATS-UNIS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 230 NEUROLOGIE AUX ÉTATS-UNIS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 231 MALADIES GASTRO-INTESTINALES AMÉRICAINES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 232 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 233 AUTRES AMÉRICAINS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 234 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE AUX ÉTATS-UNIS, PAR VOIE D'ADMINISTRATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 235 MARCHÉ DES GÉNÉRIQUES ORAUX DE MARQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 236 MARCHÉ DES MÉDICAMENTS INJECTABLES DE MARQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 237 ADMINISTRATION TOPIQUE AUX ÉTATS-UNIS SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 238 MARCHÉ DES GÉNÉRIQUES DE MARQUE AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 239 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE AUX ÉTATS-UNIS, PAR CARACTÉRISTIQUES DÉMOGRAPHIQUES DES PATIENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 240 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 241 MARCHÉ DES GÉNÉRIQUES DE MARQUE AUX ÉTATS-UNIS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 242 PHARMACIES DE DÉTAIL AMÉRICAINES SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 243 MARCHÉ DES MÉDICAMENTS GÉNÉRIQUES DE MARQUE AU CANADA, PAR CLASSE DE MÉDICAMENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 244 MARCHÉ CANADIEN DES ANTIHYPERTENSEURS GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 245 DIURÉTIQUES AU CANADA SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 246 AU CANADA INHIBITEURS DE L'ECA (INHIBITEURS DE L'ENZYME DE CONVERSION DE L'ANGIOTENSINE) SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 247 ANGOISSEURS DES RÉCEPTEURS DE L'ANGIOTENSINE II (ARA) SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE AU CANADA, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMBIANTS)

TABLEAU 248 BÊTA-BLOQUANTS (BBS) AU CANADA SUR LE MARCHÉ DES GÉNÉRIQUES DE MARQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)