North America Cocoa Market

Taille du marché en milliards USD

TCAC :

%

USD

9.68 Billion

USD

13.55 Billion

2024

2032

USD

9.68 Billion

USD

13.55 Billion

2024

2032

| 2025 –2032 | |

| USD 9.68 Billion | |

| USD 13.55 Billion | |

| % | |

|

Segmentation du marché du cacao en Amérique du Nord, par type de produit (poudre et tourteaux de cacao, beurre de cacao, fèves de cacao, liqueur et pâte de cacao, grué de cacao et autres), nature (conventionnel et biologique), type de cacao (cacao Forastero, cacao Trinitario et cacao Criollo), canal de distribution (direct et indirect), application (compléments alimentaires, alimentation et boissons, boissons, produits pharmaceutiques, soins personnels et cosmétiques) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du cacao en Amérique du Nord

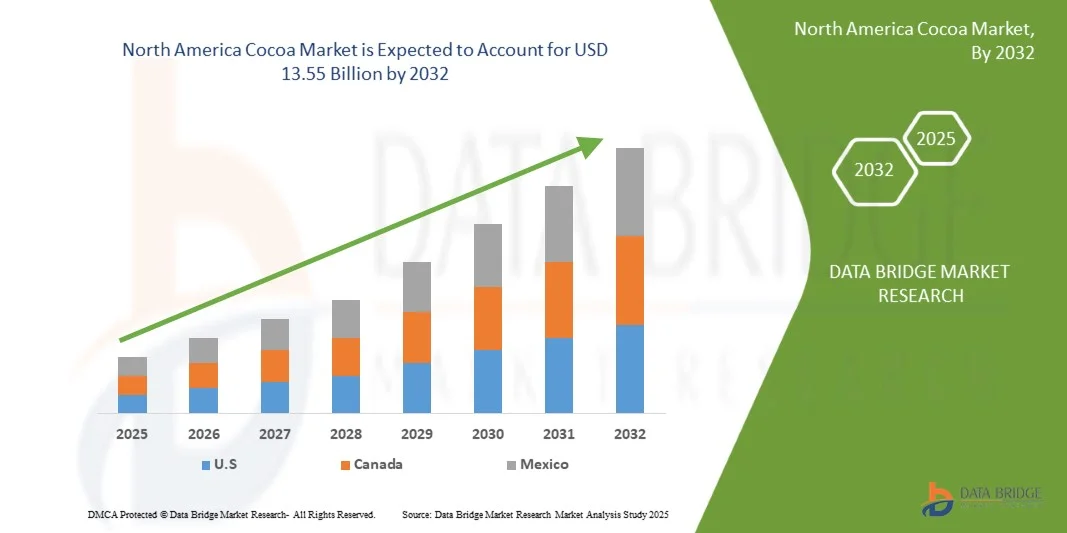

- Le marché nord-américain du cacao était évalué à 9,68 milliards de dollars américains en 2024 et devrait atteindre 13,55 milliards de dollars américains d'ici 2032, avec un TCAC de 4,4 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante des consommateurs pour des produits cacaotés haut de gamme, biologiques et issus de sources durables, elle-même stimulée par une meilleure connaissance des bienfaits pour la santé associés au chocolat noir et au cacao riche en flavonoïdes. La préférence grandissante pour des ingrédients naturels et produits de manière éthique encourage les fabricants à adopter des chaînes d'approvisionnement transparentes et traçables, renforçant ainsi la confiance des consommateurs et la valeur de la marque.

- Par ailleurs, l'élargissement des applications du cacao dans les secteurs de la confiserie, des boissons, des cosmétiques et des compléments alimentaires, conjugué aux innovations constantes dans la formulation des produits, comme les variantes de chocolat à base de plantes et à faible teneur en sucre, accélère son adoption par le marché. Ces facteurs convergents stimulent considérablement la croissance de l'industrie du cacao et la positionnent comme un segment clé du secteur agroalimentaire.

Analyse du marché du cacao en Amérique du Nord

- Le marché nord-américain du cacao est fortement stimulé par la demande croissante de chocolat et de confiseries auprès de divers segments de consommateurs. Le chocolat demeure l'un des produits gourmands les plus appréciés au monde, sa consommation augmentant régulièrement dans les pays développés comme dans les économies émergentes. Le cacao, principale matière première de la fabrication du chocolat, connaît une hausse directe de la demande, en phase avec la croissance de l'industrie chocolatière. Des facteurs tels que l'évolution des modes de vie, l'augmentation du pouvoir d'achat et le développement des segments haut de gamme et artisanaux alimentent encore davantage cette tendance.

- Parmi les tendances émergentes, on note la demande croissante de produits végétaliens et à base de cacao végétal, l'innovation dans les produits alimentaires fonctionnels et enrichis à base de cacao, et la popularité croissante des variétés de cacao d'origine unique et de spécialité.

- Les États-Unis devraient dominer le marché nord-américain du cacao, détenant la plus grande part de revenus (77,54 %) en 2025, en raison de la demande croissante de produits végétaliens et à base de cacao végétal.

- Les États-Unis devraient être le pays connaissant la croissance la plus rapide sur le marché au cours de la période de prévision, avec un TCAC de 4,5 %, grâce à la popularité croissante des boissons à base de cacao et à la large gamme de produits proposés, notamment le chocolat chaud traditionnel, les boissons cacaotées prêtes à boire, le lait aromatisé, les boissons protéinées et les boissons fonctionnelles bien-être.

- Le segment de la poudre et des gâteaux de cacao devrait dominer le marché nord-américain du cacao, avec une part de marché de 37,40 % en 2025, en raison de l'utilisation croissante du cacao dans les cosmétiques et les produits de soins personnels.

Portée du rapport et segmentation du marché du cacao en Amérique du Nord

|

Attributs |

Aperçu du marché du cacao en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché du cacao en Amérique du Nord

« Demande croissante de produits chocolatés et de confiserie »

- L'une des principales tendances du marché du cacao en Amérique du Nord est fortement influencée par la demande croissante de produits chocolatés et de confiserie auprès de divers segments de consommateurs.

- Le cacao, matière première essentielle à la fabrication du chocolat, connaît une forte hausse de la demande, directement liée à la croissance du secteur. L'évolution des modes de vie, l'augmentation du pouvoir d'achat et le développement des chocolats haut de gamme et artisanaux contribuent également à cette tendance.

- Par exemple, en mai 2024, Ferrero a officiellement inauguré son usine de transformation de chocolat aux États-Unis, une extension de 70 000 pieds carrés, destinée à approvisionner des marques phares telles que Kinder, Ferrero Rocher, Butterfinger et CRUNCH.

- L'innovation produit des fabricants de confiseries, notamment l'introduction de saveurs exotiques, de chocolats fonctionnels aux bienfaits pour la santé et d'allégations d'approvisionnement durable, a élargi l'attrait auprès des consommateurs.

Dynamique du marché du cacao en Amérique du Nord

Conducteur

« Sensibilisation croissante aux bienfaits du cacao pour la santé et à ses propriétés antioxydantes »

- L'une des principales tendances qui stimulent le marché du cacao en Amérique du Nord est la prise de conscience croissante des propriétés bénéfiques du cacao pour la santé, qui constitue un puissant moteur de croissance pour ce marché.

- Le cacao est naturellement riche en flavonoïdes, en polyphénols et en autres antioxydants qui sont associés à divers bienfaits pour la santé, notamment une meilleure santé cardiovasculaire, une meilleure circulation sanguine et un risque réduit de maladies chroniques.

- Par exemple, en novembre 2024, des chercheurs de l'Université de Birmingham ont révélé que la consommation de cacao riche en flavanols après un repas riche en graisses améliorait considérablement le flux sanguin et les performances vasculaires pendant une durée allant jusqu'à 90 minutes, même en cas de stress mental, suggérant un rôle protecteur pour la santé cardiovasculaire dans des conditions alimentaires difficiles.

- La tendance au bien-être, conjuguée à l'essor de la médecine préventive, élargit les applications du cacao à des catégories telles que les boissons à base de cacao, les poudres protéinées et les produits de beauté naturels. À mesure que les consommateurs s'informent sur la valeur nutritionnelle du cacao, le marché devrait bénéficier d'une demande soutenue, créant ainsi de nouvelles perspectives de croissance dans de nombreux secteurs, au-delà de la fabrication traditionnelle du chocolat.

- Les fabricants profitent de cette prise de conscience en promouvant le « chocolat noir » et les produits « à haute teneur en cacao », qui contiennent des niveaux plus élevés de composés bénéfiques que le chocolat au lait.

Opportunités

« La demande croissante de produits végétaliens et à base de cacao végétal »

- L'adoption croissante des modes de vie végétaliens et à base de plantes, motivée par des facteurs éthiques, environnementaux et de santé, stimule la demande de produits à base de cacao sans produits laitiers.

- Le cacao, étant un produit naturel d'origine végétale, s'inscrit parfaitement dans les tendances véganes des secteurs de la confiserie, de la boulangerie et des boissons.

- Les innovations produits telles que les chocolats noirs sans produits laitiers, les boissons cacaotées à base de plantes et les pâtes à tartiner cacaotées végétaliennes gagnent en popularité.

- L'essor des alternatives végétales au lait (lait d'amande, d'avoine et de soja) favorise le développement de boissons onctueuses et gourmandes à base de cacao, sans produits laitiers.

- En 2023, Barry Callebaut a constaté un fort engouement pour les marques de chocolat végétalien utilisant du beurre de cacao et des laits végétaux, séduisant les consommateurs soucieux de leur santé et de l'environnement.

- Les marques haut de gamme proposent des produits à base de cacao végétaliens issus de sources éthiques, biologiques et emballés de manière durable, notamment en Amérique du Nord, un marché en pleine croissance.

Retenue/Défi

« La concurrence croissante des ingrédients alternatifs dans la production de confiseries »

- L'un des principaux freins au développement du marché nord-américain du cacao est la concurrence croissante des ingrédients alternatifs utilisés dans la production de confiseries. La hausse des prix du cacao, conjuguée aux incertitudes d'approvisionnement liées aux changements climatiques et aux maladies des cultures, a incité les fabricants à rechercher des substituts plus économiques.

- Des ingrédients tels que la caroube, les arômes synthétiques de cacao et d'autres alternatives végétales sont de plus en plus utilisés pour remplacer partiellement ou totalement le cacao dans le chocolat, les produits de boulangerie et les boissons.

- Les progrès de la technologie alimentaire ont permis la mise au point d'arômes et de mélanges imitant le cacao, qui contiennent moins de cacao tout en préservant le goût et la texture. Cette évolution est particulièrement visible chez les marques de confiserie grand public qui cherchent à maintenir des prix compétitifs sans compromettre l'attrait de leurs produits pour le consommateur.

- Bien que ces alternatives ne puissent pas reproduire intégralement les qualités supérieures du cacao, leur acceptation croissante dans certains segments de consommateurs représente un défi pour la demande de cacao.

Étendue du marché du cacao en Amérique du Nord

Le marché du cacao en Amérique du Nord est segmenté selon le type de produit, sa nature, les types de cacao, le canal de distribution et l'application.

- Type de produit

Selon le type de produit, le marché est segmenté en poudre et gâteaux de cacao, beurre de cacao, fèves de cacao, liqueur et pâte de cacao, grué de cacao et autres. En 2025, le segment de la poudre et des gâteaux de cacao devrait dominer le marché avec une part de 37,40 %. Cette domination s'explique par son utilisation répandue dans la fabrication du chocolat, la boulangerie et les boissons. Sa facilité de stockage, sa longue durée de conservation et sa compatibilité avec les procédés de production à grande échelle en font un produit très prisé des industriels de l'agroalimentaire.

Le segment des fèves de cacao devrait connaître la plus forte croissance annuelle composée (TCAC) de 5,2 % au cours de la période de prévision, en raison de la demande croissante de chocolats haut de gamme et d'origine unique, de l'utilisation accrue de cacao brut dans les applications artisanales et de la préférence croissante des consommateurs pour les ingrédients naturels et peu transformés.

- Nature

Selon la nature du cacao, le marché est segmenté en deux catégories : conventionnel et biologique. En 2025, le segment conventionnel devrait dominer le marché avec une part de 92,82 %. Cette domination s’explique principalement par sa rentabilité, ses chaînes d’approvisionnement bien établies et ses capacités de production à grande échelle. Le cacao conventionnel offre une qualité constante, ce qui le rend idéal pour les fabricants ciblant le marché de masse.

Le segment biologique devrait connaître la plus forte croissance annuelle composée (TCAC) de 5,0 % au cours de la période prévisionnelle, grâce à une sensibilisation croissante des consommateurs à la santé et au bien-être.

- Type de cacao

Selon le type de cacao, le marché est segmenté en cacao forastero, cacao trinitario et cacao criollo. En 2025, le segment du cacao forastero devrait dominer le marché avec une part de 83,53 %. Cette domination s'explique par sa résilience, sa qualité constante et son aptitude à la production de masse. Son implantation régionale favorise les économies d'échelle et répond aux besoins des grands producteurs de chocolat. Sa robustesse le rend également moins vulnérable aux maladies, garantissant un approvisionnement régulier et un prix abordable, ce qui explique son adoption rapide et la croissance soutenue du marché.

Le cacao Forastero connaît la plus forte croissance annuelle composée (TCAC) de 4,5 % au cours de la période prévisionnelle, grâce à son rendement élevé, son coût de production plus faible et sa culture répandue.

- Canal de distribution

En fonction du canal de distribution, le marché est segmenté en indirect et direct. En 2025, le segment indirect devrait dominer avec une part de marché de 77,35 %. Cette domination s'explique par l'existence de réseaux de distribution et de vente au détail bien établis, facilitant l'accès aux produits cacaotés sur les marchés développés et émergents. Les circuits indirects offrent une meilleure logistique, une couverture géographique plus étendue et des économies d'échelle, notamment pour les fabricants distribuant leurs produits via les supermarchés, les grossistes et les prestataires de services de restauration, ce qui favorise leur adoption rapide et une croissance soutenue du marché.

Le segment indirect devrait connaître la plus forte croissance annuelle composée (TCAC) de 4,9 % au cours de la période de prévision, grâce à l'expansion rapide des plateformes de commerce électronique, à la popularité croissante des canaux de vente au détail en ligne et à la préférence croissante des consommateurs pour des options d'achat pratiques.

- Application

En fonction de leur application, le marché est segmenté en compléments alimentaires, produits alimentaires et boissons, boissons, produits pharmaceutiques, soins personnels et cosmétiques. En 2025, le segment des compléments alimentaires devrait dominer le marché avec une part de 39,78 %. Cette domination s'explique par la reconnaissance croissante des bienfaits du cacao pour la santé, notamment ses propriétés antioxydantes, ses effets bénéfiques sur l'humeur et son soutien cardiovasculaire. Les compléments à base de cacao s'intègrent de plus en plus aux régimes alimentaires et aux produits de nutrition fonctionnelle, en particulier sur les marchés développés où le bien-être préventif est une tendance majeure, ce qui favorise leur adoption rapide et une croissance soutenue du marché.

Le segment des produits alimentaires et des boissons devrait connaître la plus forte croissance annuelle composée (TCAC) de 5,0 % au cours de la période prévisionnelle, portée par la demande croissante de collations à base de cacao, de produits de boulangerie et d'alternatives aux produits laitiers.

Analyse régionale du marché du cacao en Amérique du Nord

- Les États-Unis devraient dominer le marché nord-américain du cacao, détenant la plus grande part de marché (77,54 %) en 2025, en raison de la demande croissante de produits végétaliens et à base de cacao végétal.

- Les États-Unis devraient être le pays connaissant la croissance la plus rapide sur le marché au cours de la période de prévision, avec un TCAC de 4,5 %, grâce à la popularité croissante des boissons à base de cacao et à la large gamme de produits proposés, notamment le chocolat chaud traditionnel, les boissons cacaotées prêtes à boire, le lait aromatisé, les boissons protéinées et les boissons fonctionnelles bien-être.

- Le marché du cacao en Amérique du Nord connaît une croissance soutenue grâce à plusieurs facteurs clés. L'un des principaux moteurs est la demande croissante de produits à base de cacao, tels que le chocolat, les confiseries et les produits de boulangerie, alimentée par la croissance de la population urbaine et l'augmentation des revenus disponibles. Avec l'évolution des préférences des consommateurs vers des régimes alimentaires de type occidental et des produits gourmands, la consommation de chocolat et de produits cacaotés se généralise, notamment dans les centres urbains de la région. Par ailleurs, l'expansion du secteur agroalimentaire, ainsi que l'intérêt croissant pour les aliments fonctionnels et les compléments alimentaires, stimulent davantage l'utilisation du cacao dans diverses applications. La région observe également une augmentation de la demande de cacao biologique et issu de sources responsables, sous l'impulsion d'une sensibilisation accrue des consommateurs aux questions de santé et de développement durable. Enfin, les progrès réalisés dans les infrastructures de la chaîne d'approvisionnement et l'augmentation des investissements dans les installations locales de transformation du cacao soutiennent la croissance du marché en améliorant la disponibilité des produits et en réduisant la dépendance aux importations.

Analyse du marché du cacao en Amérique du Nord

L’Amérique du Nord devrait enregistrer un taux de croissance annuel composé (TCAC) de 4,4 % entre 2025 et 2032, porté par une forte consommation de chocolat et de produits à base de cacao, notamment aux États-Unis. L’Amérique du Nord possède une industrie agroalimentaire bien établie et très diversifiée, où le cacao est un ingrédient clé d’une vaste gamme de produits, dont les confiseries, les produits de boulangerie, les produits laitiers, les en-cas et les boissons.

Aperçu du marché du cacao aux États-Unis et en Amérique du Nord

Les États-Unis devraient connaître la croissance la plus rapide, avec un TCAC de 4,5 % entre 2025 et 2032, grâce à une forte demande de produits chocolatés emballés et de marque, notamment lors des pics saisonniers tels que les fêtes et les occasions spéciales. Les États-Unis figurent parmi les plus grands consommateurs de chocolat au monde et disposent d'un marché mature, où des entreprises leaders comme Hershey, Mars et Mondelez stimulent la production et l'innovation.

Aperçu du marché du cacao au Canada et en Amérique du Nord

Le Canada continue de s'affirmer comme un marché important dans l'industrie du cacao, porté par une consommation croissante de chocolat et une préférence grandissante pour les produits haut de gamme et artisanaux. Le pays bénéficie d'une infrastructure de distribution performante et d'une demande croissante d'ingrédients de cacao biologiques et issus de sources éthiques. Le Canada devrait connaître l'une des croissances les plus rapides en Amérique du Nord, avec un TCAC de 4,1 % entre 2025 et 2032, grâce à des consommateurs soucieux de leur santé qui recherchent des produits cacaotés naturels, issus du commerce équitable et à faible teneur en sucre. Les fabricants canadiens innovent également en proposant des produits cacaotés à base de plantes et fonctionnels, répondant ainsi à l'évolution des tendances alimentaires et aux valeurs de développement durable, ce qui favorise leur adoption rapide et une croissance soutenue du marché.

Part de marché du cacao en Amérique du Nord

L'industrie du cacao est principalement dominée par des entreprises bien établies, notamment :

- Neogic Limited (Royaume-Uni)

- Usine de chocolat Macofa (Inde)

- Toutan SA (France)

- Olam International Limited (Singapour)

- Blommer Chocolate Company (États-Unis)

- Cacao Deprama (Indonésie)

- PT GRAND KAKAO INDONÉSIE (Indonésie)

- Jaya Saliem Industri (Indonésie)

- INDCRE SA (Espagne)

- PT ANDOW NGENSOWIDJAJA (Indonésie)

- INDOCOCOA (PT KENDO AGRI NUSANTARA) (Indonésie)

- Guan Chong Berhad (Malaisie)

- GROUPE ECUAKAO LTD (Équateur)

- CocoaCraft (Inde)

- Sudden (France)

- Cargill, Incorporated (États-Unis)

- Société de transformation du cacao limitée (CPC) (Ghana)

- Cacao rare (États-Unis)

- Puratos (Belgique)

- ECOM Agroindustrial Corp. Limited (Suisse)

- Kokoa Kamili (Tanzanie)

- Barry Callebaut (Suisse)

- JB Cacao (Malaisie)

- Centre du cacao (Royaume-Uni)

- Duc d'O (Membre du groupe Baronie.com) (Belgique)

- Natra (Espagne)

- MONER COCOA, SA (Espagne)

- Chocolat Pacari (Équateur)

- Icam Spa (Italie)

- ALTINMARKA (Turquie)

Dernières évolutions du marché du cacao en Amérique du Nord

- En octobre 2024, Cargill a inauguré une nouvelle ligne de production de cacao dans son usine de Gresik, en Indonésie, afin de répondre à la demande croissante des consommateurs asiatiques pour les produits gourmands, notamment les pâtisseries, les crèmes glacées, les chocolats et les boissons de type café. Cette ligne a été conçue pour optimiser la personnalisation, permettant la production de poudres et de liqueurs de cacao de spécialité aux profils aromatiques variés, adaptés aux préférences régionales.

- En octobre 2024, ICAM Cioccolato a lancé une boutique en ligne repensée sur Shopify, offrant une expérience d'achat mobile intuitive et sécurisée. La plateforme met en avant les produits ICAM, Vanini et Otto, tout en privilégiant le développement durable et l'inclusion. Grâce à un système de profilage client permettant un marketing personnalisé, le projet a été développé en collaboration avec Ecommerce School et soutenu par des campagnes promotionnelles visant à accroître sa visibilité et ses ventes en ligne.

- En juin 2025, Kokoa Kamili, implantée dans la vallée de Kilombero en Tanzanie depuis 2013, a réaffirmé sa mission de positionner le pays comme un leader mondial du cacao de qualité supérieure. Le cofondateur, Siman Bindra, a souligné que si la Tanzanie ne produit qu'environ 14 000 tonnes par an – bien en deçà des grands producteurs comme la Côte d'Ivoire et le Ghana –, la force du pays réside dans la génétique, le climat et la qualité de son cacao. Kokoa Kamili collabore avec 1 500 agriculteurs certifiés biologiques, a distribué plus de 600 000 plants et développe des programmes de greffage à partir d'arbres à haut rendement et à saveur exceptionnelle. L'entreprise a remporté trois fois le prix Cocoa of Excellence et souhaite obtenir la reconnaissance de l'Organisation internationale du cacao (ICO) pour son cacao de qualité supérieure afin de garantir de meilleurs prix pour l'ensemble du cacao tanzanien. Face aux défis du changement climatique, Kokoa Kamili explore l'irrigation solaire et plaide pour que les stratégies nationales d'irrigation incluent la culture du cacao. Bindra vise également à déconstruire l'idée fausse selon laquelle l'Afrique ne produit que du cacao en vrac et de faible qualité, en soulignant l'excellence avérée de la Tanzanie sur les marchés haut de gamme.

- En mars 2025, Natra Cacao SL a lancé un projet, soutenu par le Fonds européen de développement régional (FEDER) et l'Agence valencienne de l'innovation, visant à développer des produits fermentés analogues au cacao pour la fabrication du chocolat. Cette initiative explore des matières premières végétales alternatives présentant le même profil organoleptique et les mêmes fonctionnalités que le cacao fermenté, avec pour objectif de créer des produits à valeur ajoutée bénéfiques pour la santé, des chaînes d'approvisionnement plus courtes et plus résilientes, et une moindre dépendance aux marchés volatils du cacao en Amérique du Nord. Le projet vise également à réduire l'empreinte carbone, à atténuer les risques de déforestation et à stimuler l'innovation tout au long de la chaîne de valeur du groupe Natra.

- En juin 2025, Touton a démontré comment la collaboration, l'intelligence opérationnelle et l'innovation ciblée ont permis d'obtenir des résultats significatifs en matière de protection des forêts, de production durable et d'engagement communautaire lors de la campagne agricole 2023-2024. Le rapport met en lumière des réalisations telles que la distribution de centaines de milliers de cacaoyers améliorés et d'arbres à usages multiples au Ghana et en Côte d'Ivoire, ainsi que la formation de plus de 112 000 agriculteurs aux pratiques agroclimatiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.8 Grille de position de marché DBMR

2.9 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS DBMR

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 SCÉNARIO D'IMPORTATION-EXPORTATION

4.3 ANALYSE DES TARIFICATIONS

4.4 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

4.5 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.6 ANALYSE DE LA CHAÎNE DE VALEUR

4.7 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.7.1 SOURCE : ANALYSE DBMR

4.7.2 QUALITÉ ET CERTIFICATION DES PRODUITS

4.7.3 APPROVISIONNEMENT ET TRAÇABILITÉ

4.7.4 TARIFICATION ET COMPÉTITIVITÉ DES COÛTS

4.7.5 DURABILITÉ ET PRATIQUES ÉTHIQUES

4.7.6 CAPACITÉ DE PRODUCTION ET FIABILITÉ

4.7.7 CONFORMITÉ À LA RÉGLEMENTATION

4.7.8 LOGISTIQUE ET EFFICACITÉ DE LA CHAÎNE D'APPROVISIONNEMENT

4.7.9 RÉPUTATION ET RÉFÉRENCES

4.8 PERSPECTIVES DE LA MARQUE

4.8.1 RÔLES ET POSITIONNEMENT SUR LE MARCHÉ (QUI JOUE QUEL RÔLE ?)

4.8.2 DIFFÉRENCES DE PRODUIT ET D'EMBALLAGE

4.8.3 DURABILITÉ ET PROGRAMMES POUR LES AGRICULTEURS (ESSENTIELS POUR LA RÉPUTATION ET LA SÉCURITÉ D'APPROVISIONNEMENT)

4.8.4 POINTS FORTS, AVANTAGES CONCURRENTIELS ET ADÉQUATION AUX BESOINS CLIENTS

4.8.5 RISQUES ET PRESSIONS DU MARCHÉ (À L'ÉCHELLE DE L'INDUSTRIE)

4.8.6 PRINCIPAUX POINTS STRATÉGIQUES À L'ATTENTION DES LECTEURS DU RAPPORT

4.8.7 POURQUOI CETTE MISE EN PAGE ?

4.8.8 BARRY CALLEBAUT — LEADER DU CHOCOLAT À SPECTRE COMPLET

4.8.9 CARGILL — SOLUTIONS SUR MESURE + ÉCHELLE INDUSTRIELLE

4.8.10 OLAM — ORIGINE ET TRANSFORMATION (Épine dorsale)

4.8.11 GUAN CHONG (GCB) — PROCESSEUR EFFICACE

4.8.12 BLOMMER — PROCESSEUR ET SERVICE D'AMÉRIQUE DU NORD

4.9 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

4.9.1 RECONNAISSANCE ET PRISE DE CONSCIENCE DU PROBLÈME

4.9.2 RECHERCHE D'INFORMATIONS

4.9.3 ÉVALUATION DES SOLUTIONS DE RECHANGE

4.9.4 DÉCISION D'ACHAT

4.9.5 COMPORTEMENT APRÈS L'ACHAT

4.9.6 ANALYSE DÉMOGRAPHIQUE

4.9.7 CONCLUSION

4.1 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

4.10.1 INVESTISSEMENT INITIAL ET DÉPENSES D'INVESTISSEMENT (CAPEX)

4.10.2 INSTALLATION ET ADAPTATION DE L'INFRASTRUCTURE

4.10.3 CONSOMMATION D'ÉNERGIE ET COÛTS D'EXPLOITATION (OPEX)

4.10.4 ENTRETIEN ET RÉPARATION

4.10.5 FRAIS GÉNÉRAUX ET COÛTS INDIRECTS

4.10.6 CONSIDÉRATIONS RELATIVES AUX INVESTISSEMENTS STRATÉGIQUES

4.11 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

4.11.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

4.11.1.1 COENTREPRISES

4.11.1.2 FUSIONS ET ACQUISITIONS

4.11.1.3 LICENCES ET PARTENARIATS

4.11.1.4 COLLABORATIONS TECHNOLOGIQUES

4.11.1.5 CESSIONS STRATÉGIQUES

4.11.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.11.3 STADE DE DÉVELOPPEMENT

4.11.4 ÉCHÉANCIER ET ÉTAPES CLÉS

4.11.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.11.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.11.7 PERSPECTIVES D'AVENIR

4.12 SCÉNARIO DE MARGES PROFITS

4.12.1 FACTEURS INFLUANT SUR LA RENTABILITÉ

4.12.2 AJOUT DE VALEUR :

4.12.3 QUALITÉ ET CERTIFICATION :

4.12.4 DEMANDE DU MARCHÉ :

4.12.5 MODÈLE D'AFFAIRES :

4.13 COUVERTURE DES MATIÈRES PREMIÈRES

4.13.1 Fèves de cacao (matière première principale)

4.13.2 SUCRE (AGENT ÉDULCORANT)

4.13.3 BEURRE DE CACAO (COMPOSANT MATIÈRE GRASSE)

4.13.4 LAIT EN POUDRE (INGRÉDIENT LAITIER)

4.13.5 LÉCITHINE (ÉMULSIFIANT)

4.14 AVANCÉES TECHNOLOGIQUES DU FABRICANT

4.14.1 TECHNOLOGIES AVANCÉES DE TORRÉFACTION DES FÈVES DE CACAO

4.14.2 SYSTÈMES AUTOMATISÉS DE TRANSFORMATION ET DE PRODUCTION DU CACAO

4.14.3 CONTRÔLE QUALITÉ ET DÉTECTION DES DÉFAUTS PILOTÉS PAR L'IA

4.14.4 ÉQUIPEMENTS DE BROYAGE ET DE CONCHAGE À FAIBLE CONSOMMATION D'ÉNERGIE

4.14.5 SOLUTIONS D'EMBALLAGE INTELLIGENTES ET D'EXTENSION DE LA DURÉE DE CONSERVATION

4.14.6 INTÉGRATION DE LA CHAÎNE D'APPROVISIONNEMENT NUMÉRIQUE ET DE LA TRAÇABILITÉ

4.15 ANALYSE DES BREVETS –

4.15.1 QUALITÉ ET SOLIDITÉ DU BREVET

4.15.2 FAMILLES DE BREVETS

4.15.3 NOMBRE DE FAMILLES DE BREVETS INTERNATIONAUX PAR ANNÉE DE PUBLICATION

4.15.4 PAYSAGE BREVETÉ RÉGIONAL

4.15.5 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

4.15.6 ANALYSE DES BREVETS – MEILLEURS DEMANDEURS

5. DROITS DE DOUANE ET IMPACT SUR LE MARCHÉ DU CACAO NORD-AMÉRICAIN

5.1 TAUX DARIFRAÎCHISSANTS EN VIGUEUR DANS LES 5 PRINCIPAUX MARCHÉS PAYS

5.2 PERSPECTIVES : PRODUCTION LOCALE CONTRE DÉPENDANCE AUX IMPORTATIONS

5.3 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.4 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

5.4.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.4.2 FABRICATION ET PRODUCTION

5.4.3 LOGISTIQUE ET DISTRIBUTION

5.4.4 POSITIONNEMENT DES PRIX ET POSITIONNEMENT SUR LE MARCHÉ

5.5 ACTEURS DE L'INDUSTRIE : MESURES PROACTIVES

5.5.1 OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

5.5.2 ÉTABLISSEMENTS EN COENTREPRISE

5.6 IMPACT SUR LES PRIX

5.7 INCLINAISON RÉGULATEUR

5.7.1 SITUATION GÉOPOLITIQUE

5.7.2 PARTENARIATS COMMERCIAUX ENTRE LES PAYS

5.7.2.1 ACCORDS DE LIBRE-ÉCHANGE

5.7.2.2 ÉTABLISSEMENTS D'ALLIANCE

5.7.3 STATUT D'ACCRÉDITATION (Y COMPRIS LA NPF)

5.7.4 PARCOURS CORRECTIONNEL

5.7.4.1 RÉGIME D'INCITATION POUR STIMULER LA PRODUCTION

5.7.4.2 CRÉATION DE ZONES ÉCONOMIQUES SPÉCIALES / PARCS INDUSTRIELS

6. COUVERTURE RÉGLEMENTAIRE

7 HARICOTS ET RATIOS POUR L'HISTOIRE ET LES PRÉVISIONS ET AVEC DES DONNÉES CONCRÈTES

8. APERÇU DU MARCHÉ

8.1 PILOTES

8.1.1 DEMANDE CROISSANTE DE PRODUITS CHOCOLATÉS ET DE CONFISERIE

8.1.2 PRISE DE CONSCIENCE CROISSANTE DES BIENFAITS DU CACAO POUR LA SANTÉ ET DE SES RÈGLES ANTIOXYDANTES

8.1.3 UTILISATION ÉLARGIE DU CACAO DANS LES COSMÉTIQUES ET LES SOINS PERSONNELS

8.1.4 CROISSANCE DES BOISSONS À BASE DE CACAO

8.2 MESURES DE RETENUE

8.2.1 CONCURRENCE CROISSANTE DES INGRÉDIENTS ALTERNATIFS DANS LA PRODUCTION DE CONFISERIE

8.2.2 NORMES RÉGLEMENTAIRES STRICTES EN MATIÈRE DE QUALITÉ ET DE CONFORMITÉ EN MATIÈRE DE SÉCURITÉ DU CACAO

8.3 OPPORTUNITÉS

8.3.1 DEMANDE CROISSANTE DE PRODUITS À BASE DE CACAO VÉGANS ET VÉGÉTAUX

8.3.2 INNOVATION DANS LES PRODUITS ALIMENTAIRES FONCTIONNELS ET FORTIFIÉS À BASE DE CACAO

8.3.3 POPULARITÉ CROISSANTE DES VARIÉTÉS DE CACAO D'ORIGINE UNIQUE ET DE SPÉCIALITÉ

8.4 DÉFI

8.5 LE CHANGEMENT CLIMATIQUE RÉDUIT LES RENDEMENTS DE CACAO ET AFFECTE SA QUALITÉ

8.5.1 ACCÈS LIMITÉ DES AGRICULTEURS AUX OUTILS ET À LA FORMATION EN MATIÈRE AGRICOLE MODERNE

9. LE MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT

9.1 APERÇU

9.2 CACAO EN POUDRE ET GÂTEAU

9,3 BEURRE DE CACAO

9,4 FÈVES DE CACAO

9,5 Liqueur et pâte de cacao

9,6 g de fèves de cacao

9,7 AUTRES

10 LE MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR NATURE

10.1 APERÇU

10.2 CONVENTIONNEL

10.3 BIOLOGIQUE

11. LE MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR TYPE DE CACAO

11.1 APERÇU

11.2 FORASTERO CACAO

11.3 CACAO TRINITARIO

11,4 CRIOLLO CACAO

12 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR CIRCUIT DE DISTRIBUTION

12.1 APERÇU

12.2 INDIRECT

12.3 DIRECT

13 MARCHÉ DU CACAO D'AMÉRIQUE DU NORD, SUR DEMANDE

13.1 APERÇU

13.2 COMPLÉMENTS ALIMENTAIRES

13.3 ALIMENTS ET BOISSONS

13,4 BOISSON

13.5 PRODUITS PHARMACEUTIQUES

13.6 SOINS PERSONNELS ET COSMÉTIQUES

14 LE MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR RÉGION

14.1 AMÉRIQUE DU NORD

14.1.1 États-Unis

14.1.2 CANADA

14.1.3 MEXIQUE

15 MARCHÉ DU CACAO D'AMÉRIQUE DU NORD, PAYSAGE DE L'ENTREPRISE

15.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

16 ANALYSE SWOT

17 PROFILS D'ENTREPRISE

17.1 GROUPE OLAM

17.1.1 APERÇU DE L'ENTREPRISE

17.1.2 DONNÉES FINANCIÈRES RÉCENTES

17.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 MISES À JOUR RÉCENTES

17.2 BARRY CALLEBAUT

17.2.1 APERÇU DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTION RÉCENTE

17.3 ECOM AGROINDUSTRIAL CORP. LIMITÉE.

17.3.1 APERÇU DE L'ENTREPRISE

17.3.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.3.3 PORTEFEUILLE DE PRODUITS

17.3.4 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

17.4 PURATOS

17.4.1 APERÇU DE L'ENTREPRISE

17.4.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.4.3 PORTEFEUILLE DE PRODUITS

17.4.4 ÉVOLUTION RÉCENTE

17.5 GUAN CHONG BERHAD (GCB)

17.5.1 APERÇU DE L'ENTREPRISE

17.5.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.5.3 PORTEFEUILLE DE PRODUITS

17.5.4 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

17,6 JB CACAO

17.6.1 APERÇU DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 ÉVOLUTION RÉCENTE

17.7 ALTINMARKA

17.7.1 APERÇU DE L'ENTREPRISE

17.7.2 PORTEFEUILLE DE PRODUITS

17.7.3 MISES À JOUR RÉCENTES

17.8 SOCIÉTÉ DE CHOCOLAT BLOMMER

17.8.1 APERÇU DE L'ENTREPRISE

17.8.2 PORTEFEUILLE DE PRODUITS

17.8.3 ÉVOLUTION RÉCENTE

17.9 CARGILL, INCORPORATED.

17.9.1 APERÇU DE L'ENTREPRISE

17.9.2 PORTEFEUILLE DE PRODUITS

17.9.3 ÉVOLUTION RÉCENTE

17.1 COCOA HUB

17.10.1 APERÇU DE L'ENTREPRISE

17.10.2 PORTEFEUILLE DE PRODUITS

17.10.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

17.11 COCOA PROCESSING COMPANY LIMITED (CPC)

17.11.1 APERÇU DE L'ENTREPRISE

17.11.2 DONNÉES FINANCIÈRES RÉCENTES

17.11.3 PORTEFEUILLE DE PRODUITS

17.11.4 MISES À JOUR RÉCENTES

17.12 COCOACRAFT

17.12.1 APERÇU DE L'ENTREPRISE

17.12.2 PORTEFEUILLE DE PRODUITS

17.12.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

17.13 DEPRAMA CACAO

17.13.1 APERÇU DE L'ENTREPRISE

17.13.2 PORTEFEUILLE DE PRODUITS

17.13.3 MISES À JOUR RÉCENTES

17.14 DUC D'O

17.14.1 APERÇU DE L'ENTREPRISE

17.14.2 PORTEFEUILLE DE PRODUITS

17.14.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

17.15 GROUPE ECUAKAO LTD

17.15.1 APERÇU DE L'ENTREPRISE

17.15.2 PORTEFEUILLE DE PRODUITS

17.15.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

17.16 ICAM SPA

17.16.1 APERÇU DE L'ENTREPRISE

17.16.2 PORTEFEUILLE DE PRODUITS

17.16.3 MISES À JOUR RÉCENTES

17.17 INDCRE SA

17.17.1 APERÇU DE L'ENTREPRISE

17.17.2 PORTEFEUILLE DE PRODUITS

17.17.3 MISES À JOUR RÉCENTES

17.18 INDOCOCA

17.18.1 APERÇU DE L'ENTREPRISE

17.18.2 PORTEFEUILLE DE PRODUITS

17.18.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

17.19 JAYA SALIEM INDUSTRI

17.19.1 APERÇU DE L'ENTREPRISE

17.19.2 PORTEFEUILLE DE PRODUITS

17.19.3 DÉVELOPPEMENTS RÉCENTS

17.2 KOKOA KAMILI

17.20.1 APERÇU DE L'ENTREPRISE

17.20.2 PORTEFEUILLE DE PRODUITS

17.20.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

17.21 MACOFA CHOCOLATE FACTORY

17.21.1 APERÇU DE L'ENTREPRISE

17.21.2 PORTEFEUILLE DE PRODUITS

17.21.3 ÉVOLUTION RÉCENTE

17.22 MONER COCOA, SA

17.22.1 APERÇU DE L'ENTREPRISE

17.22.2 PORTEFEUILLE DE PRODUITS

17.22.3 MISES À JOUR RÉCENTES

17.23 NATRA

17.23.1 APERÇU DE L'ENTREPRISE

17.23.2 PORTEFEUILLE DE PRODUITS

17.23.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

17.24 NEOGRIC LIMITÉE

17.24.1 APERÇU DE L'ENTREPRISE

17.24.2 PORTEFEUILLE DE PRODUITS

17.24.3 DÉVELOPPEMENTS RÉCENTS

17,25 PACARI

17.25.1 APERÇU DE L'ENTREPRISE

17.25.2 PORTEFEUILLE DE PRODUITS

17.25.3 MISES À JOUR RÉCENTES

17.26 PT ANDOW NGENSOWIDJAJA

17.26.1 APERÇU DE L'ENTREPRISE

17.26.2 PORTEFEUILLE DE PRODUITS

17.26.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

17.27 PT GRAND KAKAO INDONÉSIE

17.27.1 APERÇU DE L'ENTREPRISE

17.27.2 PORTEFEUILLE DE PRODUITS

17.27.3 ÉVOLUTION RÉCENTE

17.28 TOUTON SA

17.28.1 APERÇU DE L'ENTREPRISE

17.28.2 PORTEFEUILLE DE PRODUITS

17.28.3 DÉVELOPPEMENTS RÉCENTS

17.29 CACAOU INCOMPLET .

17.29.1 APERÇU DE L'ENTREPRISE

17.29.2 PORTEFEUILLE DE PRODUITS

17.29.3 MISES À JOUR RÉCENTES

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 ANALYSE COMPARATIVE DES MARQUES

TABLEAU 2 FIGURE 2. APERÇU DE L'ENTREPRISE ET DE LA MARQUE

TABLEAU 3 NOMBRE DE BREVETS PAR AN

TABLEAU 4 NOMBRE DE BREVETS PAR RÉGION/PAYS

TABLEAU 5 PRINCIPAUX DEMANDEURS DE BREVETS.

TABLEAU 6 COUVERTURE RÉGLEMENTAIRE

TABLEAU 7 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 8 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 9 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (PRIX USD/KG)

TABLEAU 10 BEURRE DE CACAO EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 11 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR NATURE, 2025-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 12 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR NATURE, 2025-2032 (TONNES)

TABLEAU 13 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR NATURE, 2025-2032 (PRIX USD/KG)

TABLEAU 14 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR TYPE DE CACAO, 2025-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 15 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR TYPE DE CACAO, 2025-2032 (TONNES)

TABLEAU 16 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR TYPE DE CACAO, 2025-2032 (PRIX USD/KG)

TABLEAU 17 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2025-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 18 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2025-2032 (TONNES)

TABLEAU 19 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2025-2032 (PRIX USD/KG)

TABLEAU 20 MARCHÉ INDIRECT DU CACAO EN AMÉRIQUE DU NORD, PAR TYPE, 2025-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 21 CANAL DE DISTRIBUTION HORS LIGNE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2025-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 22 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR APPLICATION, 2025-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 23 PRODUITS ALIMENTAIRES ET BOISSONS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2025-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 24 BOULANGERIE D'AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2025-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 25 CONFISERIE D'AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2025-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 26 LE CHOCLATE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2025-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 27 AMÉRIQUE DU NORD CHOCOLAT SUR LE MARCHÉ DU CACAO, PAR CATÉGORIE, 2025-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 28 LE CHOCOLAT BLANC EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2025-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 29 PRODUITS LAITIERS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2025-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 30 PRODUITS ALIMENTAIRES TRANSFORMÉS EN AMÉRIQUE DU NORD DANS LE MARCHÉ DU CACAO, PAR TYPE, 2025-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 31 BOISSONS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2025-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 32 BOISSONS À BASE DE PRODUITS LAITIERS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2025-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 33 SOINS PERSONNELS ET COSMÉTIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2025-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 34 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR APPLICATION, 2025-2032 (TONNES)

TABLEAU 35 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR APPLICATION, 2025-2032 (PRIX USD/KG)

TABLEAU 36 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 37 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (TONNES)

TABLEAU 38 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 39 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 40 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (PRIX USD/KG)

TABLEAU 41 BEURRE DE CACAO EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 42 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR NATURE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 43 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR NATURE, 2018-2032 (TONNES)

TABLEAU 44 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR NATURE, 2018-2032 (PRIX USD/KG)

TABLEAU 45 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR TYPE DE CACAO, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 46 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR TYPE DE CACAO, 2018-2032 (TONNES)

TABLEAU 47 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR TYPE DE CACAO, 2018-2032 (PRIX USD/KG)

TABLEAU 48 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 49 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2032 (TONNES)

TABLEAU 50 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2032 (PRIX USD/KG)

TABLEAU 51 MARCHÉ INDIRECT DU CACAO EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 52 CANAUX DE DISTRIBUTION HORS LIGNE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 53 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 54 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 55 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (PRIX USD/KG)

TABLEAU 56 PRODUITS ALIMENTAIRES ET BOISSONS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 57 BOULANGERIE D'AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 58 CONFISERIE D'AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 59 MARCHÉ DU CHOCOLAT EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 60 LE CHOCOLAT EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 61 LE CHOCOLAT BLANC EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 62 PRODUITS LAITIERS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 63 PRODUITS ALIMENTAIRES TRANSFORMÉS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 64 MARCHÉ DES BOISSONS À BASE DE CACAO EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 65 BOISSONS À BASE DE PRODUITS LAITIERS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 66 SOINS PERSONNELS ET COSMÉTIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 67 MARCHÉ AMÉRICAIN DU CACAO, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 68 MARCHÉ AMÉRICAIN DU CACAO, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 69 MARCHÉ AMÉRICAIN DU CACAO, PAR TYPE DE PRODUIT, 2018-2032 (PRIX USD/KG)

TABLEAU 70 BEURRE DE CACAO AMÉRICAIN SUR LE MARCHÉ DU CACAO, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 71 MARCHÉ AMÉRICAIN DU CACAO, PAR NATURE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 72 MARCHÉ AMÉRICAIN DU CACAO, PAR NATURE, 2018-2032 (TONNES)

TABLEAU 73 MARCHÉ AMÉRICAIN DU CACAO, PAR NATURE, 2018-2032 (PRIX USD/KG)

TABLEAU 74 MARCHÉ AMÉRICAIN DU CACAO, PAR TYPE DE CACAO, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 75 MARCHÉ AMÉRICAIN DU CACAO, PAR TYPE DE CACAO, 2018-2032 (TONNES)

TABLEAU 76 MARCHÉ AMÉRICAIN DU CACAO, PAR TYPE DE CACAO, 2018-2032 (PRIX USD/KG)

TABLEAU 77 MARCHÉ AMÉRICAIN DU CACAO, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 78 MARCHÉ AMÉRICAIN DU CACAO, PAR CANAL DE DISTRIBUTION, 2018-2032 (TONNES)

TABLEAU 79 MARCHÉ AMÉRICAIN DU CACAO, PAR CANAL DE DISTRIBUTION, 2018-2032 (PRIX USD/KG)

TABLEAU 80 MARCHÉ INDIRECT DU CACAO AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 81 CANAL DE DISTRIBUTION HORS LIGNE AUX ÉTATS-UNIS SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 82 MARCHÉ AMÉRICAIN DU CACAO, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 83 MARCHÉ AMÉRICAIN DU CACAO, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 84 MARCHÉ AMÉRICAIN DU CACAO, PAR APPLICATION, 2018-2032 (PRIX USD/KG)

TABLEAU 85 PRODUITS ALIMENTAIRES ET BOISSONS AMÉRICAINS SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 86 BOULANGERIE AMÉRICAINE SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 87 CONFISERIE AMÉRICAINE SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 88 CHOCOLAT AMÉRICAIN SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 89 CHOCOLAT AMÉRICAIN SUR LE MARCHÉ DU CACAO, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 90 CHOCOLAT BLANC AMÉRICAIN SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 91 PRODUITS LAITIERS AMÉRICAINS SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 92 PRODUITS ALIMENTAIRES TRANSFORMÉS AUX ÉTATS-UNIS DANS LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 93 BOISSON AMÉRICAINE SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 94 BOISSONS LAITIÈRES AMÉRICAINES SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 95 PRODUITS DE SOINS PERSONNELS ET COSMÉTIQUES AUX ÉTATS-UNIS SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 96 MARCHÉ DU CACAO AU CANADA, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 97 MARCHÉ DU CACAO AU CANADA, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 98 MARCHÉ DU CACAO AU CANADA, PAR TYPE DE PRODUIT, 2018-2032 (PRIX USD/KG)

TABLEAU 99 BEURRE DE CACAO AU CANADA SUR LE MARCHÉ DU CACAO, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 100 MARCHÉ DU CACAO AU CANADA, PAR NATURE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 101 MARCHÉ DU CACAO AU CANADA, PAR NATURE, 2018-2032 (TONNES)

TABLEAU 102 MARCHÉ DU CACAO AU CANADA, PAR NATURE, 2018-2032 (PRIX USD/KG)

TABLEAU 103 MARCHÉ DU CACAO AU CANADA, PAR TYPE DE CACAO, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 104 MARCHÉ DU CACAO AU CANADA, PAR TYPE DE CACAO, 2018-2032 (TONNES)

TABLEAU 105 MARCHÉ DU CACAO AU CANADA, PAR TYPE DE CACAO, 2018-2032 (PRIX USD/KG)

TABLEAU 106 MARCHÉ DU CACAO AU CANADA, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 107 MARCHÉ DU CACAO AU CANADA, PAR CIRCUIT DE DISTRIBUTION, 2018-2032 (TONNES)

TABLEAU 108 MARCHÉ DU CACAO AU CANADA, PAR CANAL DE DISTRIBUTION, 2018-2032 (PRIX USD/KG)

TABLEAU 109 MARCHÉ INDIRECT DU CACAO AU CANADA, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 110 CANAL DE DISTRIBUTION HORS LIGNE DU MARCHÉ DU CACAO AU CANADA, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 111 MARCHÉ DU CACAO AU CANADA, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 112 MARCHÉ DU CACAO AU CANADA, PAR DEMANDE, 2018-2032 (TONNES)

TABLEAU 113 MARCHÉ DU CACAO AU CANADA, PAR APPLICATION, 2018-2032 (PRIX USD/KG)

TABLEAU 114 MARCHÉ CANADIEN DES PRODUITS ALIMENTAIRES ET DES BOISSONS À BASE DE CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 115 BOULANGERIE AU CANADA SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 116 CONFISERIE AU CANADA SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 117 LE CHOCOLAT AU CANADA SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 118 LE CHOCOLAT CANADA SUR LE MARCHÉ DU CACAO, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 119 LE CHOCOLAT BLANC AU CANADA SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 120 PRODUITS LAITIERS DU CANADA SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 121 MARCHÉ CANADIEN DES PRODUITS ALIMENTAIRES TRANSFORMÉS À BASE DE CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 122 MARCHÉ DES BOISSONS AU CACAO AU CANADA, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 123 BOISSONS À BASE DE PRODUITS LAITIERS AU CANADA SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 124 PRODUITS DE SOINS PERSONNELS ET COSMÉTIQUES AU CANADA, MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 125 MARCHÉ DU CACAO AU MEXIQUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 126 MARCHÉ DU CACAO AU MEXIQUE, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 127 MARCHÉ DU CACAO AU MEXIQUE, PAR TYPE DE PRODUIT, 2018-2032 (PRIX USD/KG)

TABLEAU 128 BEURRE DE CACAO AU MEXIQUE SUR LE MARCHÉ DU CACAO, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 129 MARCHÉ DU CACAO AU MEXIQUE, PAR NATURE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 130 MARCHÉ DU CACAO AU MEXIQUE, PAR NATURE, 2018-2032 (TONNES)

TABLEAU 131 MARCHÉ DU CACAO AU MEXIQUE, PAR NATURE, 2018-2032 (PRIX USD/KG)

TABLEAU 132 MARCHÉ DU CACAO AU MEXIQUE, PAR TYPE DE CACAO, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 133 MARCHÉ DU CACAO AU MEXIQUE, PAR TYPE DE CACAO, 2018-2032 (TONNES)

TABLEAU 134 MARCHÉ DU CACAO AU MEXIQUE, PAR TYPE DE CACAO, 2018-2032 (PRIX USD/KG)

TABLEAU 135 MARCHÉ DU CACAO AU MEXIQUE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 136 MARCHÉ DU CACAO AU MEXIQUE, PAR CANAL DE DISTRIBUTION, 2018-2032 (TONNES)

TABLEAU 137 MARCHÉ DU CACAO AU MEXIQUE, PAR CANAL DE DISTRIBUTION, 2018-2032 (PRIX USD/KG)

TABLEAU 138 MARCHÉ INDIRECT DU CACAO AU MEXIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 139 CANAL DE DISTRIBUTION HORS LIGNE DU MARCHÉ DU CACAO AU MEXIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 140 MARCHÉ DU CACAO AU MEXIQUE, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 141 MARCHÉ DU CACAO AU MEXIQUE, PAR APPLICATION, 2018-2032 (TONNES)

TABLEAU 142 MARCHÉ DU CACAO AU MEXIQUE, PAR APPLICATION, 2018-2032 (PRIX USD/KG)

TABLEAU 143 PRODUITS ALIMENTAIRES ET BOISSONS DU MARCHÉ DU CACAO AU MEXIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 144 BOULANGERIE MEXICAINE SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 145 MEXIQUE CONFISERIE SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 146 MEXIQUE CHOCOLAT SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 147 LE CHOCOLAT MEXICAIN SUR LE MARCHÉ DU CACAO, PAR CATÉGORIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 148 LE CHOCOLAT BLANC AU MEXIQUE SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 149 PRODUITS LAITIERS MEXICAIN SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 150 PRODUITS ALIMENTAIRES TRANSFORMÉS AU MEXIQUE SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 151 BOISSON AU CACAO AU MEXIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 152 BOISSONS À BASE DE PRODUITS LAITIERS AU MEXIQUE SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 153 SOINS PERSONNELS ET COSMÉTIQUES AU MEXIQUE SUR LE MARCHÉ DU CACAO, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

Liste des figures

FIGURE 1 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD

FIGURE 2 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD : ANALYSE DES ENTREPRISES

FIGURE 6 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD : MODÉLISATION MULTIVARIÉE

FIGURE 7 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES ISSUES D'ENTRETIENS

FIGURE 8 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

FIGURE 10 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 11 L'EUROPE DEVRAIT DOMINER LE MARCHÉ DU CACAO NORD-AMÉRICAIN ET DEVRAIT CONNAÎTRE LE TAUX DE CROISSANCE COMPOSITE LE PLUS ÉLEVÉ AU COURS DE LA PÉRIODE PRÉVISIONNÉE

FIGURE 12 RÉSUMÉ EXÉCUTIF

FIGURE 13 SIX SEGMENTS COMPRENNENT LE MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT (2024)

FIGURE 14 DÉCISIONS STRATÉGIQUES

FIGURE 15 LA DEMANDE CROISSANTE DE PRODUITS CHOCOLATÉS ET DE CONFISERIE DEVRAIT STIMULER LE MARCHÉ DU CACAO EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE PRÉVISIONNELLE (2025-2032)

FIGURE 16 LE SEGMENT DE LA POUDRE ET DES GÂTEAUX DE CACAO DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DU CACAO NORD-AMÉRICAIN EN 2025 ET 2032

FIGURE 17 SCÉNARIO D'IMPORTATION-EXPORTATION (MILLIERS DE DOLLARS USD)

FIGURE 18 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD, 2022-2032, PRIX DE VENTE MOYEN (USD/KG)

FIGURE 19 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

FIGURE 20 CRITÈRES DE SÉLECTION DES FOURNISSEURS

FIGURE 21 CODE IPC VS NOMBRE DE BREVETS

FIGURE 22 NOMBRE DE BREVETS PAR AN

FIGURE 23 NOMBRE DE BREVETS PAR RÉGION/PAYS

FIGURE 24 PRINCIPAUX DEMANDEURS DE BREVETS.

FIGURE 25 FACTEURS MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DU CACAO NORD-AMÉRICAIN

FIGURE 26 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD : PAR TYPE DE PRODUIT, 2024

FIGURE 27 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD : PAR NATURE, 2024

FIGURE 28 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD : PAR TYPE DE CACAO, 2024

FIGURE 29 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD : PAR CIRCUIT DE DISTRIBUTION, 2024

FIGURE 30 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD : PAR DEMANDE, 2024

FIGURE 31 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD : APERÇU (2024)

FIGURE 32 MARCHÉ DU CACAO EN AMÉRIQUE DU NORD : PART DE MARCHÉ DES ENTREPRISES 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.