North America Dish Antennas Market

Taille du marché en milliards USD

TCAC :

%

USD

2.13 Billion

USD

3.70 Billion

2024

2032

USD

2.13 Billion

USD

3.70 Billion

2024

2032

| 2025 –2032 | |

| USD 2.13 Billion | |

| USD 3.70 Billion | |

| % | |

|

Segmentation du marché des antennes paraboliques en Amérique du Nord, par type d'antenne (antennes à réflecteur, antennes à ouverture, antennes filaires), réseau sans fil (avec ou sans licence), composant (réflecteurs, cornet d'alimentation, réseau d'alimentation, convertisseur LNB, multiplexeurs, encodeurs, autres), fréquence (bandes X, C, L et S, VHF/UHF, K/Ka/Ku, autres), taille d'antenne (petite, moyenne et grande parabole), application (marine, terrestre, spatiale, aéroportée), utilisateur final (aérospatiale et défense, médias et divertissement, industrie) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des antennes paraboliques

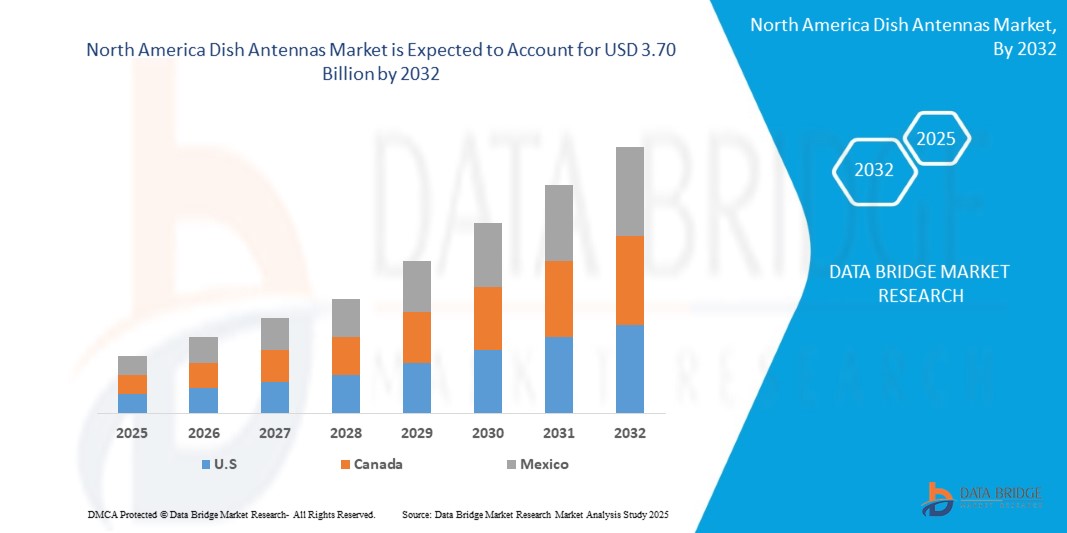

- La taille du marché des antennes paraboliques en Amérique du Nord était évaluée à 2,13 milliards USD en 2024 et devrait atteindre 3,70 milliards USD d'ici 2032 , à un TCAC de 7,14 % au cours de la période de prévision.

- Cette croissance est principalement due à la pénétration croissante de l'internet haut débit et à la prolifération des écosystèmes domestiques connectés aux États-Unis et au Canada. L'essor de la consommation de contenu en direct (OTA) et la tendance à la déconnexion des câbles suscitent un regain d'intérêt pour les antennes paraboliques avancées capables de prendre en charge les transmissions HD et 4K. Alors que les consommateurs recherchent des alternatives économiques aux abonnements au câble et au satellite, les antennes paraboliques connaissent un regain de demande significatif.

- De plus, l'intégration croissante des antennes paraboliques aux technologies de la maison connectée et aux systèmes multimédias basés sur l'IoT favorise leur adoption dans les secteurs résidentiel et commercial. Les consommateurs exigent de plus en plus d'antennes compactes, faciles à installer et multifonctionnelles, capables non seulement de recevoir les signaux, mais aussi de s'intégrer aux téléviseurs intelligents, aux plateformes domotiques et aux assistants vocaux pour une expérience utilisateur et un contrôle optimisés.

- De plus, l'expansion de l'infrastructure 5G et l'augmentation des investissements dans la modernisation des technologies de radiodiffusion en Amérique du Nord renforcent le rôle des antennes paraboliques modernes dans la fluidité des communications et la diffusion de contenu. Le marché bénéficie également des initiatives gouvernementales axées sur l'accès au haut débit en milieu rural, qui permettent un déploiement plus large des solutions d'antennes satellites et hybrides dans les zones mal desservies.

Analyse du marché des antennes paraboliques

- Les antennes paraboliques, qui permettent la réception de signaux haute définition et leur intégration aux systèmes de divertissement et de communication numériques à domicile, deviennent de plus en plus essentielles dans les environnements résidentiels et commerciaux en Amérique du Nord. Leur capacité à prendre en charge les diffusions hertziennes (OTA), les communications par satellite et la connectivité des systèmes intelligents en fait des éléments clés de l'évolution des maisons connectées et des infrastructures intelligentes.

- L'adoption rapide des technologies de la maison connectée, telles que les systèmes à commande vocale, les réseaux domestiques intégrés et les services de streaming, stimule considérablement la demande d'antennes paraboliques avancées dans la région. Les consommateurs recherchent des solutions d'antenne polyvalentes, économiques et faciles à installer, qui améliorent l'accessibilité du contenu tout en répondant aux attentes modernes en matière de design et de performances.

- Par ailleurs, le marché connaît une forte croissance en raison des préoccupations croissantes concernant l'accessibilité financière des médias, de la tendance à la déconnexion des réseaux câblés traditionnels et du souhait d'une réception ininterrompue du signal en zones urbaines comme rurales. Ces préférences accélèrent la transition vers des antennes numériques de nouvelle génération prenant en charge les technologies de diffusion 4K, 5G et hybrides.

- Les États-Unis dominent le marché nord-américain des antennes paraboliques, représentant la plus grande part de chiffre d'affaires (73,01 %) en 2024, ce qui en fait le marché le plus mature et le plus dynamique de la région. Cette domination s'explique par l'adoption précoce et généralisée des technologies de la maison intelligente, par une forte capacité d'achat des consommateurs et par la présence d'innovateurs technologiques majeurs et de fournisseurs de communications par satellite.

- Les antennes réflectrices détenaient la plus grande part de marché avec 63,65 % en 2024, principalement en raison de leur large utilisation dans les applications de radiodiffusion, de communication par satellite et de défense.

Portée du rapport et segmentation du marché des antennes paraboliques

|

Attributs |

Informations clés sur le marché des antennes paraboliques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des antennes paraboliques

« Besoin croissant en raison des préoccupations croissantes en matière de sécurité et de l'adoption de la maison intelligente »

- Avec l’augmentation des taux de criminalité et la sensibilisation accrue à la sécurité en Amérique du Nord, en particulier dans les centres urbains des États-Unis et du Canada, les propriétaires et les entreprises investissent de manière proactive dans des solutions de sécurité améliorées.

- Les antennes paraboliques deviennent un élément central des systèmes de sécurité intelligents, permettant la réception et la transmission de signaux en temps réel pour les caméras, le contrôle d'accès et les systèmes d'alarme.

- Selon les données de 2024, plus de 65 % des maisons nouvellement construites aux États-Unis sont intégrées à des systèmes de maison intelligente, dont beaucoup nécessitent des antennes paraboliques pour la télévision par satellite, le haut débit et l'automatisation intégrée.

- Par exemple, en avril 2024, Onity, Inc. (Honeywell International Inc.) a mis à niveau sa solution de verrouillage IoT Passport avec des capteurs avancés et des capacités de communication à distance, qui reposent tous sur le transfert de données par satellite, une fonction clé prise en charge par des antennes paraboliques.

- L’évolution vers des configurations de maison intelligente DIY et des écosystèmes interopérables (Amazon Alexa, Google Home) renforce encore la demande d’antennes paraboliques compactes et faciles à installer.

Dynamique du marché des antennes paraboliques

Conducteur

« Forte demande des applications de radiodiffusion et de communication par satellite »

- L'Amérique du Nord reste une plaque tournante mondiale pour la diffusion, la télévision par satellite et les services de streaming, avec des entreprises comme DIRECTV, Dish Network et SiriusXM qui s'appuient fortement sur la communication par satellite, qui dépend des antennes paraboliques.

- Par exemple, en 2024, plus de 78 % des foyers américains avaient accès à des services multimédias par satellite. La demande croissante de contenu haute définition (4K, 8K) nécessite des antennes paraboliques en bande C et en bande Ku offrant une bande passante et une précision accrues.

- Les antennes paraboliques sont également largement utilisées dans les déploiements haut débit en zones reculées et rurales via des entreprises comme Starlink, en particulier dans les régions mal desservies du nord du Canada et de l'intérieur des États-Unis.

- Le besoin croissant d’une connectivité fiable et résistante aux intempéries dans la radiodiffusion a fait des antennes en bande C un choix privilégié en raison de leurs performances dans des conditions défavorables.

Retenue/Défi

« Coût élevé d'installation et de maintenance des systèmes avancés »

- Malgré leur utilité croissante, le coût associé aux antennes paraboliques de haute précision reste un obstacle important, en particulier pour les petites entreprises et les propriétaires soucieux de leur budget.

- Les antennes paraboliques avancées, en particulier celles conçues pour des opérations multifréquences ou une utilisation à haute altitude, nécessitent une installation professionnelle, un alignement précis et un étalonnage périodique, ce qui augmente le coût total de possession.

- De plus, l’infrastructure nécessaire aux grandes stations terrestres, notamment les plateformes en béton, les supports rotatifs et les amplificateurs de signal, augmente les dépenses d’investissement.

- Par exemple, l'installation d'une antenne parabolique commerciale en bande Ka peut coûter entre 25 000 et 100 000 USD, selon la taille et les fonctionnalités. Cela limite son adoption dans les secteurs sensibles aux prix, comme l'éducation, les médias à but non lucratif ou les petites entreprises rurales.

Portée du marché des antennes paraboliques

Le marché des antennes paraboliques en Amérique du Nord est segmenté en fonction du type d'antenne, du réseau sans fil, du composant, de la fréquence, de la taille de l'antenne, de l'application et de l'utilisation finale.

- Par type d'antenne

Le marché est segmenté en antennes à réflecteur, antennes à ouverture et antennes filaires. Les antennes à réflecteur détenaient la plus grande part de marché, avec 63,65 % en 2024, principalement en raison de leur large utilisation dans les applications de radiodiffusion, de communication par satellite et de défense. Leur gain directionnel élevé et leur capacité à focaliser efficacement les signaux en font le choix privilégié pour les communications terrestres et spatiales.

Les antennes à ouverture représentaient 22,13 % du marché, privilégiées pour les applications haute fréquence et radar. Leur taille compacte et leurs capacités de formation de faisceaux performantes sont idéales pour les systèmes aéroportés et embarqués, notamment dans les applications militaires et maritimes.

- Par réseau sans fil

Le marché est segmenté en réseaux sous licence et sans licence. Les réseaux sans fil sous licence dominaient le segment avec 68,27 % de parts de marché en 2024, grâce à leur adoption massive dans les secteurs de la défense, de l'aérospatiale et de la radiodiffusion. Ces réseaux offrent une communication sans interférence, essentielle aux opérations critiques et à l'utilisation réglementée du spectre.

Les réseaux sans fil sans licence détenaient 31,63 %, soutenus par une adoption croissante dans des applications grand public comme la télévision par satellite à domicile et la diffusion locale. Leur rentabilité et leur facilité de déploiement ont entraîné une augmentation de leur utilisation dans les environnements de communication non critiques.

- Par composant

Le marché est segmenté en réflecteurs, cornet d'alimentation, réseau d'alimentation, convertisseur LNB, multiplexeurs, encodeurs, etc. En 2024, les réflecteurs représentaient 42,58 % du segment des composants, grâce à leur rôle essentiel dans la mise en forme et l'orientation des signaux des antennes paraboliques et des antennes spatiales. Leur domination s'explique par leur utilisation résidentielle généralisée et leurs déploiements institutionnels (NASA, DoD).

Les convertisseurs LNB (Low Noise Block) ont une capacité de 21,84 %, essentielle à la conversion descendante des signaux satellites haute fréquence vers des fréquences plus basses, pour la compatibilité avec les récepteurs. Leur efficacité à améliorer la clarté du signal en fait un élément essentiel des communications satellite modernes.

- Par fréquence

Le marché est segmenté en bandes X, C, L et S, VHF/UHF, K/Ka/Ku, entre autres. La bande C domine le segment des fréquences avec 35,89 % de parts de marché en 2024, grâce à ses performances supérieures par mauvais temps et à la demande croissante de services de télévision et de données par satellite, notamment aux États-Unis et au Canada.

La bande K/Ka/Ku suit avec 29,33 %, grâce au déploiement croissant des communications par satellite à haut débit, offrant des débits de données plus élevés adaptés aux applications haut débit, d'entreprise et de mobilité.

- Par taille d'antenne

Le marché est segmenté en antennes paraboliques de petite, moyenne et grande taille. Les antennes paraboliques de grande taille ont représenté la plus grande part de marché en 2024, avec 44,76 %, notamment pour les communications spatiales et terrestres. Leur capacité à assurer des liaisons longue portée et haute capacité est essentielle pour l'exploration spatiale, les missions militaires et scientifiques.

Les antennes paraboliques de taille moyenne ont enregistré 34,02 % de couverture, et sont couramment utilisées dans les plateformes de diffusion commerciale et de communication mobile. Leur rapport taille/performance équilibré permet des déploiements évolutifs en zones urbaines et isolées.

- Par application

Le marché est segmenté en applications marines, terrestres, spatiales et aériennes. Les applications terrestres ont dominé avec 53,27 % de parts de marché en 2024, principalement en raison du déploiement croissant de la télédiffusion, du haut débit et de la navigation dans les zones urbaines et rurales d'Amérique du Nord.

Les applications spatiales détenaient 23,65 %, portées par la croissance des investissements dans les lancements de satellites et les missions d'observation de la Terre. Des agences comme la NASA et des entreprises spatiales privées contribuent largement à ce segment.

- Par utilisation finale

Le marché est segmenté en aérospatiale et défense, médias et divertissement, et industrie. Les médias et le divertissement sont restés le segment le plus important avec 47,22 % en 2024, portés par la demande continue de télévision par satellite, de diffusions en direct et de services de streaming. La préférence des consommateurs pour la haute définition et les contenus ininterrompus renforce ce segment.

L'aérospatiale et la défense ont représenté 36,26 %, grâce à l'augmentation des investissements dans la surveillance radar, les systèmes de communication sécurisés et le suivi par satellite de niveau militaire aux États-Unis et au Canada.

Analyse régionale du marché des antennes paraboliques

- Les États-Unis dominent le marché nord-américain des antennes paraboliques, représentant la majorité des 74,21 % de parts de revenus de la région en 2024, grâce à leur infrastructure technologique avancée et à leur forte demande de systèmes de communication par satellite dans les secteurs résidentiel, de la défense, de l'aérospatiale et des médias.

- Aux États-Unis, les applications de domotique et de sécurité sont au cœur de l'adoption des antennes paraboliques. Les consommateurs férus de technologie privilégient de plus en plus les solutions de maison connectée incluant la télévision par satellite, le haut débit et le contrôle intégré de l'éclairage, de la surveillance et des appareils électroménagers. Les antennes paraboliques jouent un rôle essentiel pour assurer une réception et une communication de haute qualité pour ces services.

- Le solide écosystème de fournisseurs de technologies pour maisons intelligentes du pays (tels que Google Nest, Amazon Alexa et Ring) accélère la demande d'antennes paraboliques qui s'intègrent parfaitement à d'autres appareils intelligents, créant ainsi des environnements de vie unifiés et efficaces.

- Le gouvernement américain et les agences de défense, notamment le ministère de la Défense et la NASA, sont d’importants acheteurs d’antennes paraboliques hautes performances utilisées dans les missions aérospatiales, les communications par satellite et le suivi radar, ce qui stimule considérablement la demande industrielle.

- Les revenus disponibles élevés, les investissements dans les infrastructures et la pénétration du haut débit (plus de 90 % des foyers y auront accès en 2024) favorisent le déploiement généralisé des antennes paraboliques, tant en zone urbaine qu'en zone reculée. De plus, les programmes de haut débit en milieu rural et l'expansion de l'internet par satellite par des fournisseurs comme Starlink de SpaceX ont amplifié la demande d'antennes paraboliques fiables et résistantes aux intempéries dans les régions mal desservies.

- Dans les secteurs commerciaux, notamment la radiodiffusion et les télécommunications, les antennes paraboliques restent cruciales pour la transmission des médias, la couverture en direct et les activités de liaison montante/descendante par satellite, avec des acteurs clés comme Dish Network et DIRECTV qui continuent de piloter des déploiements à grande échelle.

Part de marché des antennes paraboliques

L'industrie des antennes paraboliques est principalement dirigée par des entreprises bien établies, notamment :

- MTI Wireless Edge Ltd. (Israël)

- Helander (États-Unis)

- Airbus SAS (France)

- Honeywell International Inc. (États-Unis)

- Mitsubishi Electric Corporation (Japon)

- Global Invacom (Singapour)

- Infinite Electronics International, Inc. (États-Unis)

- C-COM Satellite Systems Inc. (Canada)

- Systèmes de radiofréquence (Allemagne)

- Eyecom Telecommunications Group (États-Unis)

- Cobham Limited (Royaume-Uni)

- L3Harris Technologies, Inc. (États-Unis)

- CPI International (États-Unis)

- Eravant (États-Unis)

- mWAVE Industries LLC (filiale d'Alaris Holdings) (États-Unis)

- Ventev (États-Unis)

- Challenger Communications (États-Unis)

Derniers développements sur le marché nord-américain des antennes paraboliques

- En avril 2024, C-COM Satellite Systems Inc., un important fournisseur canadien de systèmes d'antennes satellites mobiles à déploiement automatique, a annoncé la réussite des essais de son antenne à panneau plat orientable électroniquement de nouvelle génération, en partenariat avec l'Université de Waterloo. Cette technologie révolutionnaire vise à offrir un accès Internet par satellite haut débit dans les environnements éloignés et mobiles, élargissant ainsi considérablement les débouchés dans des secteurs comme les interventions d'urgence, la défense et le haut débit rural en Amérique du Nord. Ce développement souligne le rôle moteur de C-COM dans l'innovation dans le paysage en constante évolution des communications mobiles par satellite.

- En mars 2024, L3Harris Technologies, Inc., un important sous-traitant américain du secteur de la défense, a remporté un contrat de plusieurs millions de dollars avec l'US Space Force pour la fourniture d'antennes paraboliques à gain élevé utilisées pour le suivi et la surveillance de l'espace lointain. Ce contrat souligne la demande croissante de technologies de communication par satellite avancées dans le secteur de la défense, renforçant ainsi le leadership de L3Harris dans le domaine des antennes hautes performances adaptées aux opérations militaires stratégiques en Amérique du Nord.

- En février 2024, le groupe Global Invacom, fournisseur mondial d'équipements de communication par satellite, a étendu ses activités aux États-Unis avec l'ouverture d'une nouvelle usine de fabrication au Texas. Cette usine vise à accroître la production d'antennes paraboliques et plates afin de répondre à la demande régionale croissante des entreprises de télécommunications et de médias, notamment en réponse à la croissance de la consommation de services de streaming et de diffusion vidéo par satellite.

- En janvier 2024, Eravant, fabricant californien de composants et de sous-systèmes à ondes millimétriques, a lancé une nouvelle gamme d'antennes paraboliques compactes haute fréquence destinées aux applications 5G et aérospatiales. Ces antennes sont conçues pour prendre en charge les infrastructures de communication de nouvelle génération, répondant aux exigences des réseaux gourmands en données tout en permettant des liaisons satellite montantes avec un minimum d'interférences, un atout essentiel pour les déploiements urbains et aériens.

- En décembre 2023, Challenger Communications, fournisseur américain d'antennes satellite et de solutions de stations terrestres, a annoncé la livraison d'une antenne parabolique à grande ouverture à un entrepreneur gouvernemental pour son utilisation dans les systèmes de télémétrie et de suivi de la défense nationale. Ce développement reflète l'augmentation des investissements gouvernementaux dans des systèmes terrestres satellitaires sûrs et fiables, renforçant la présence de Challenger sur les segments de haute spécification de la défense et de l'aérospatiale du marché nord-américain des antennes paraboliques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.