North America E Commerce Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

18.98 Billion

USD

37.53 Billion

2025

2033

USD

18.98 Billion

USD

37.53 Billion

2025

2033

| 2026 –2033 | |

| USD 18.98 Billion | |

| USD 37.53 Billion | |

| % | |

|

Marché nord-américain des emballages pour le commerce électronique : par type d’emballage (cartons ondulés, sacs, enveloppes d’expédition, étiquettes, emballages de protection, caisses-palettes, rubans adhésifs, emballages postaux, films rétractables), par matériau (fibres, plastiques recyclés et post-consommation, matériaux biosourcés, plastiques conventionnels, autres), par utilisateur final (vêtements et accessoires, électronique et électrique, textile, articles ménagers, soins personnels, alimentation et boissons, produits pharmaceutiques, automobile, produits métalliques, produits chimiques, agriculture, mobilier, bois et produits dérivés, cuir et articles en cuir, matériaux de construction, produits du tabac, autres), par canal de distribution (direct, indirect) – tendances du secteur et prévisions jusqu’en 2033

Taille du marché de l'emballage pour le commerce électronique en Amérique du Nord

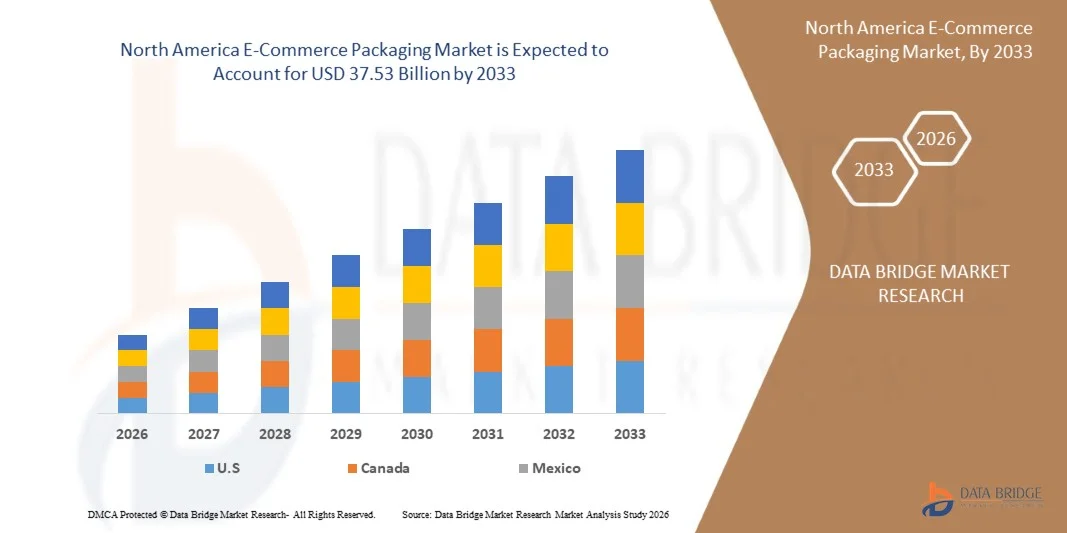

- Le marché nord-américain des emballages pour le commerce électronique était évalué à 18,98 milliards de dollars en 2025 et devrait atteindre 37,53 milliards de dollars d'ici 2033.

- Au cours de la période prévisionnelle allant de 2026 à 2033, le marché devrait croître à un TCAC de 8,9 %, principalement grâce à l'engagement croissant des consommateurs dans les activités récréatives, sociales et familiales, ce qui a considérablement accru la demande de jeux de société stratégiques et éducatifs – des catégories clés qui reposent souvent sur des formats d'emballage spécialisés, durables et esthétiquement attrayants.

- Par ailleurs, le développement des infrastructures de production et de transport en Amérique du Nord, conjugué à la hausse des volumes d'échanges commerciaux sur les marchés nationaux et internationaux, accélère l'adoption de solutions d'emballage avancées. L'importance accordée dans la région à la logistique moderne, aux initiatives de développement durable et à la commodité pour le consommateur contribue également à la dynamique soutenue du marché.

Analyse du marché de l'emballage pour le commerce électronique en Amérique du Nord

- Le marché nord-américain de l'emballage pour le e-commerce connaît une croissance rapide, les marques intégrant des technologies de pointe pour améliorer l'efficacité, la durabilité et l'engagement client. Si l'automatisation est traditionnellement associée à la logistique et aux opérations portuaires, des tendances similaires – telles que la numérisation, l'analyse de données pilotée par l'IA, les systèmes d'empilage automatisés et la gestion intelligente des stocks – transforment de plus en plus les opérations d'emballage dans des secteurs aussi variés que la chimie, l'agroalimentaire, la pharmacie, l'agriculture, la construction, l'exploitation minière, le traitement des déchets et le recyclage, et les biens de consommation.

- Ces technologies renforcent la chaîne d'approvisionnement régionale en réduisant les processus manuels, en accélérant les délais de livraison, en optimisant l'espace d'entreposage et en soutenant les vastes réseaux de vente en ligne. Les ponts roulants automatisés, les systèmes guidés par l'IA et les outils de surveillance avancés permettent un stockage optimisé, une réduction des temps de manutention et une visibilité continue des niveaux de stock, aidant ainsi les fabricants, les distributeurs et les plateformes de commerce électronique à garantir la régularité de leur approvisionnement et à réduire leurs coûts opérationnels.

- L'adoption de plateformes de distribution intelligentes et d'une planification prédictive de la demande améliore encore les cycles de réapprovisionnement, notamment lors des pics de vente, des lancements de nouveaux produits et des événements promotionnels.

- Les États-Unis devraient dominer le marché nord-américain de l'emballage pour le commerce électronique en 2026, avec une part de revenus de 75,23 %, grâce à d'importants investissements dans l'automatisation logistique, les infrastructures numériques et les initiatives de résilience de la chaîne d'approvisionnement. Les principaux ports, tels que Los Angeles, Long Beach et New York/New Jersey, ont déjà mis en œuvre des systèmes de manutention automatisés (ASC), des véhicules à guidage automatique (AGV) et des systèmes d'exploitation de terminaux (TOS) avancés afin d'améliorer le débit et de réduire la congestion, tandis que des opérateurs clés comme APM Terminals, SSA Marine et DP World poursuivent la modernisation de leurs équipements et opérations de manutention.

- Le Mexique devrait être la région à la croissance la plus rapide du marché nord-américain des emballages pour le commerce électronique au cours de la période de prévision, avec un TCAC de 9,6 %, grâce à la hausse du commerce conteneurisé, à la modernisation des plateformes logistiques et à l'adoption du suivi des stocks basé sur l'IA, des véhicules autonomes et des grues télécommandées.

- En 2026, le segment des boîtes en carton ondulé devrait dominer le marché avec une part de 36,63 %, ces solutions d'emballage offrant un équilibre idéal entre prix abordable, durabilité, adaptabilité et flexibilité opérationnelle. Leur capacité à répondre à la forte demande du commerce électronique tout en maîtrisant les coûts en fait le choix privilégié des fabricants, des distributeurs et des entreprises de livraison du dernier kilomètre dans toute la région.

Portée du rapport et segmentation du marché de l'emballage pour le commerce électronique en Amérique du Nord

|

Attributs |

Aperçu du marché de l'emballage pour le commerce électronique en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de l'emballage pour le commerce électronique en Amérique du Nord

« Adoption de l’automatisation et optimisation des systèmes de traitement des commandes »

- L'adoption de l'automatisation et de systèmes d'optimisation des dimensions dans la logistique représente une opportunité majeure pour le marché nord-américain de l'emballage e-commerce. Face à l'augmentation des volumes de commandes et à la diversification des références, les processus manuels d'emballage et de préparation de commandes sont devenus plus coûteux, plus lents et plus sujets aux erreurs. L'automatisation, grâce à la robotique, aux systèmes de préparation et d'emballage pilotés par l'IA et aux machines d'emballage adaptées, offre une efficacité accrue, une réduction de la dépendance à la main-d'œuvre, un débit constant et une utilisation optimisée des matériaux. Ces avantages répondent parfaitement aux exigences du e-commerce et aux objectifs de développement durable. Cette évolution positionne l'automatisation de l'emballage comme un levier de création de valeur pour les entreprises, leur permettant de réduire leurs coûts logistiques, d'accélérer leurs livraisons et de favoriser une croissance durable.

- En janvier 2025, Smart-Robotics.io a indiqué que d'ici 2025, on estime que quatre millions de robots d'entrepôt seront installés dans 50 000 entrepôts à travers le monde, le taux de pénétration de l'automatisation devant passer de 18 % fin 2021 à 26 % d'ici 2027.

- En septembre 2024, un communiqué de presse indiquait que le marché mondial de l'automatisation des emballages (couvrant les systèmes automatisés d'emballage, de scellage et d'étiquetage) devrait passer de 64,70 milliards de dollars en 2022 à 136,47 milliards de dollars d'ici 2032.

- En juillet 2025, un article de blog sur l'automatisation des entrepôts publié sur eShipz indiquait que l'automatisation des opérations d'entrepôt pouvait réduire les coûts jusqu'à 30 % et augmenter le débit de plus de 40 %, faisant de l'automatisation une nécessité stratégique sur des marchés dynamiques à volume élevé comme l'Inde.

- L'adoption croissante de l'automatisation et des systèmes d'optimisation des dimensions dans la logistique e-commerce crée une opportunité structurelle pour les fournisseurs d'emballages et les prestataires de technologies. L'automatisation réduit le coût par colis, accélère le débit, améliore la précision et favorise l'évolutivité. À mesure que les centres de distribution investissent dans la robotique et les technologies d'optimisation des dimensions, la demande en lignes d'emballage automatisées, systèmes d'emballage modulaires et solutions d'emballage intelligentes devrait augmenter sensiblement, stimulant ainsi la croissance et l'innovation sur le marché nord-américain de l'emballage e-commerce.

Dynamique du marché de l'emballage pour le commerce électronique en Amérique du Nord

Conducteur

« Pénétration régionale d’Internet et des smartphones dans les marchés émergents »

- L'essor régional d'Internet et des smartphones dans les marchés émergents est devenu un moteur essentiel de la croissance du marché nord-américain des emballages pour le e-commerce. Avec un accès plus fiable à Internet mobile pour un nombre croissant de consommateurs – les smartphones devenant le principal point d'accès aux achats en ligne – la part de marché du commerce électronique augmente rapidement, générant une demande accrue d'emballages dans diverses régions. Cette digitalisation alimente l'augmentation des volumes d'envois de petits colis, la fréquence des commandes et l'essor du commerce transfrontalier, autant d'éléments qui renforcent le besoin de solutions d'emballage variées et évolutives, adaptées aux exigences logistiques du e-commerce.

- En octobre 2023, l'Union internationale des télécommunications (UIT) a indiqué que 78 % de la population mondiale âgée de 10 ans et plus possédait un téléphone portable, soit une part supérieure de 11 points de pourcentage au taux de pénétration mondial d'Internet.

- En octobre 2024, le rapport GSMA sur l'état de la connectivité Internet mobile indiquait que 4,6 milliards de personnes – soit environ 57 % de la population mondiale – utilisaient Internet mobile sur des appareils personnels, ce qui témoigne d'une pénétration numérique accélérée dans les régions émergentes.

- En juillet 2025, le Global Findex Digital Connectivity Tracker de la Banque mondiale a révélé que dans les pays à revenu faible et intermédiaire, l'adoption des smartphones et l'utilisation des paiements numériques ont considérablement augmenté, reflétant des capacités de commerce numérique plus larges et permettant la croissance du commerce électronique en dehors des régions à revenu élevé.

- En octobre 2025, les estimations mondiales indiquaient qu'environ 6,04 milliards de personnes – soit environ 73 % de la population mondiale – utilisaient Internet, soulignant ainsi l'expansion de la base de consommateurs numériques qui sous-tend la demande d'emballages pour le commerce électronique.

- La pénétration croissante d'Internet et des smartphones dans les marchés émergents élargit la clientèle potentielle du commerce de détail en ligne, stimulant ainsi la demande d'emballages pour le e-commerce. À mesure que l'inclusion numérique se généralise, les fournisseurs d'emballages peuvent anticiper une croissance soutenue des volumes et une diversification des formats d'emballage, renforçant ainsi le rôle de l'expansion des volumes comme levier de croissance structurel pour le marché nord-américain mondial des emballages pour le e-commerce.

Retenue/Défi

« Réglementation relative aux déchets d’emballage et coûts de mise en conformité »

- La réglementation des déchets d'emballage et les coûts de mise en conformité constituent un frein important pour le marché nord-américain des emballages de commerce électronique. Face au durcissement des règles imposées par les autorités de réglementation du monde entier en matière de conception, de composition des matériaux, de recyclabilité et de responsabilité des producteurs, les entreprises de commerce électronique sont confrontées à des pressions croissantes : repenser leurs emballages pour répondre aux nouvelles normes, utiliser davantage de matériaux recyclés, réduire l'espace vide et étendre la responsabilité des producteurs (REP). Ces contraintes réglementaires augmentent les coûts de mise en conformité, complexifient les expéditions transfrontalières et peuvent contraindre les entreprises à restructurer leurs chaînes d'approvisionnement ou à répercuter les coûts sur les consommateurs. Dans un marché axé sur la rapidité, la praticité et le faible coût de livraison, des lois plus strictes sur les déchets d'emballage risquent de freiner la croissance ou de limiter l'expansion des marges.

- En décembre 2024, le ministère indien de l'Environnement a présenté un projet de règlement sur la protection de l'environnement (responsabilité élargie du producteur en matière d'emballage), 2024, qui, une fois mis en œuvre à partir d'avril 2026, obligera les producteurs, les importateurs et les propriétaires de marques à gérer l'intégralité du cycle de vie des emballages.

- En avril 2024, le Parlement européen est parvenu à un accord provisoire visant à adopter des règles d'emballage plus strictes, notamment des objectifs de réduction des déchets d'emballage de 5 % d'ici 2030 (10 % d'ici 2035, 15 % d'ici 2040), l'interdiction de nombreux formats d'emballages plastiques à usage unique et l'exigence que tous les emballages soient recyclables.

- En mars 2024, le Conseil de l'Union européenne et le Parlement européen sont parvenus à un accord provisoire visant à réformer la réglementation relative aux emballages et aux déchets d'emballages, en renforçant les normes de conception, de recyclabilité et d'étiquetage pour tous les emballages, y compris les envois de commerce électronique.

- En décembre 2024, le Conseil a officiellement adopté le nouveau règlement 2025/40 sur les emballages et les déchets d’emballages (PPWR), fixant des objectifs contraignants de réutilisation et de contenu recyclé, limitant les plastiques à usage unique et exigeant un poids/volume d’emballage minimal.

- Le 11 février 2025, le règlement PPWR est entré en vigueur, établissant ainsi un cadre juridique harmonisé dans toute l'UE pour tous les emballages mis sur le marché, y compris les emballages de commerce électronique, et signalant une évolution vers des obligations de conformité à l'économie circulaire pour les détaillants en ligne.

- Les réglementations relatives aux déchets d'emballages se sont durcies dans les principales économies, imposant des exigences accrues en matière de recyclabilité, de réutilisation, de déclaration et de réduction des matériaux. Ces mesures augmentent les coûts de mise en conformité pour les fabricants d'emballages e-commerce, du fait de normes de conception plus strictes, d'obligations de traçabilité, d'exigences de contenu recyclé et d'une responsabilité élargie des producteurs. Face à la hausse des seuils réglementaires, les entreprises doivent faire face à des coûts opérationnels, d'audit et de reconception plus élevés, ce qui réduit leurs marges et complique l'accès au marché pour les petits fournisseurs. Par conséquent, le renforcement des exigences de conformité devrait constituer un frein structurel au marché nord-américain des emballages e-commerce, en alourdissant les coûts et en limitant la flexibilité dans le choix des matériaux et des formats.

Étendue du marché de l'emballage pour le commerce électronique en Amérique du Nord

Le marché mondial des emballages pour le commerce électronique en Amérique du Nord est segmenté en quatre catégories en fonction de l'emballage, du matériau, de l'utilisateur final et du canal de distribution.

- Par emballage

Le marché nord-américain des emballages pour le e-commerce est segmenté, selon le type d'emballage, en boîtes en carton ondulé, sacs, enveloppes d'expédition, étiquettes, emballages de protection, caisses-palettes, rubans adhésifs, emballages postaux et films rétractables. En 2026, le segment des boîtes en carton ondulé devrait dominer le marché avec une part de 36,63 %, grâce à la croissance des volumes d'achats en ligne, à la demande croissante d'emballages durables et économiques, et à l'expansion rapide des réseaux de distribution omnicanaux. Les boîtes en carton ondulé restent le choix privilégié en raison de leur grande résistance, de leur recyclabilité, de leur flexibilité de personnalisation et de leur compatibilité avec une large gamme de produits : électronique, articles ménagers, vêtements, cosmétiques et produits de consommation courante. Par ailleurs, la croissance des modèles de e-commerce par abonnement, l'amélioration des technologies d'impression et le renforcement des exigences en matière de développement durable confortent la position de leader de ce segment.

Le segment des boîtes en carton ondulé est celui qui connaît la croissance la plus rapide sur le marché nord-américain de l'emballage pour le commerce électronique, avec un TCAC de 9,5 %. Cette croissance est portée par l'essor des envois de colis, l'adoption croissante de solutions d'emballage durables et légères, et les exigences accrues des consommateurs en matière de livraison sécurisée et sans dommages. L'expansion des centres de distribution, les progrès des systèmes automatisés de fabrication de boîtes et la tendance aux emballages adaptés aux besoins contribuent également à stimuler la demande. Par ailleurs, l'importance accrue accordée aux matériaux recyclables, les réglementations en matière d'emballages écologiques et la présence grandissante des principaux acteurs du commerce électronique aux États-Unis, au Canada et au Mexique devraient consolider la position dominante de l'emballage en carton ondulé dans les années à venir.

- Par matériau

Le marché nord-américain des emballages pour le e-commerce est segmenté, selon le matériau, en emballages à base de fibres, en plastiques recyclés et plastiques post-consommation (PCR), en matériaux biosourcés, en plastiques conventionnels (plastiques vierges) et en autres matériaux. En 2026, le segment des emballages à base de fibres devrait dominer le marché avec une part de 50,22 %, porté par une forte demande de solutions d'emballage durables, recyclables et légères dans les principales catégories du e-commerce. L'adoption croissante des emballages écologiques, la sensibilisation accrue des consommateurs aux enjeux environnementaux et la mise en œuvre de réglementations plus strictes en matière de développement durable aux États-Unis et au Canada accélèrent le développement des matériaux à base de fibres. Par ailleurs, l'expansion de la production d'emballages en carton ondulé, les progrès réalisés dans les technologies de résistance et d'allègement du papier, ainsi que la préférence grandissante des marques et des distributeurs pour les emballages sans plastique confortent la position dominante de ce segment.

Le segment des matériaux biosourcés est celui qui connaît la croissance la plus rapide sur le marché nord-américain des emballages e-commerce, avec un TCAC de 9,8 %. Cette croissance est portée par l'augmentation des investissements dans les emballages biodégradables et compostables, le renforcement des engagements des entreprises en matière de développement durable et la préférence des consommateurs pour des alternatives à faible impact environnemental. Les enveloppes, films, matériaux de calage et solutions en fibres moulées biosourcés gagnent en popularité, les entreprises s'efforçant de réduire leur empreinte carbone et d'atteindre leurs objectifs ESG. Par ailleurs, les innovations dans le domaine des polymères d'origine végétale, les initiatives vertes soutenues par les gouvernements et l'essor rapide des marques éco-responsables de vente directe aux consommateurs accélèrent l'adoption de ces matériaux sur le marché dans toute la région.

- Par canal de distribution

Le marché mondial des emballages pour le e-commerce en Amérique du Nord est segmenté en deux canaux de distribution : direct et indirect. En 2026, le segment direct devrait dominer le marché avec une part de 68,61 %, grâce à d'importants volumes d'achats provenant de grandes entreprises de e-commerce, de prestataires logistiques (3PL) et de grandes enseignes de distribution qui privilégient l'achat direct de leurs emballages auprès des fabricants. Les canaux directs offrent des avantages tels que des prix dégressifs, des solutions d'emballage personnalisées, des délais de livraison plus courts et des partenariats fournisseurs à long terme, autant d'atouts de plus en plus recherchés par les acteurs du e-commerce à fort volume. Par ailleurs, la tendance croissante à l'intégration verticale des chaînes d'approvisionnement, aux abonnements d'approvisionnement en emballages et à l'automatisation des lignes de conditionnement renforce encore la position dominante du canal de distribution direct.

La vente directe est le segment à la croissance la plus rapide, avec un TCAC de 9,1 % sur le marché nord-américain des emballages pour le e-commerce. Cette croissance est due à la préférence croissante des entreprises de e-commerce, des centres de distribution et des prestataires logistiques (3PL) pour l'approvisionnement direct en matériaux d'emballage auprès des fabricants. Ce mode d'approvisionnement leur permet d'optimiser leurs coûts, de bénéficier d'une qualité constante et d'une plus grande fiabilité. L'achat direct permet aux grands acheteurs de garantir des commandes en gros, de profiter de prix négociés, d'accéder à des solutions d'emballage personnalisées et de rationaliser la gestion de leurs stocks : des atouts essentiels sur un marché où les volumes de commandes et la fréquence des expéditions ne cessent d'augmenter.

- Par l'utilisateur final

Selon l'utilisateur final, le marché mondial des emballages pour le e-commerce en Amérique du Nord est segmenté en plusieurs catégories : vêtements et accessoires (hors cuir), électronique et électrique, textile, articles ménagers, soins personnels, alimentation et boissons, produits pharmaceutiques, automobile, produits métalliques, produits chimiques, agriculture, mobilier, bois et produits dérivés (hors mobilier), cuir et articles en cuir, matériaux de construction, produits du tabac et autres. En 2026, le segment des vêtements et accessoires (hors cuir) devrait dominer le marché avec une part de 14,51 %, grâce à la croissance rapide du commerce de détail de la mode en ligne, des marques de fast fashion et des entreprises de vente directe au consommateur (D2C). La préférence croissante des consommateurs pour des retours facilités, des abonnements de mode personnalisés et des lancements de produits saisonniers stimule la demande de solutions d'emballage durables et légères. L'essor du commerce social, des promotions de vêtements menées par des influenceurs et des cycles d'expédition à volume élevé renforce encore la position de leader de ce segment dans le secteur mondial de l'emballage pour le e-commerce.

Le secteur de l'électronique et de l'électroménager est celui qui connaît la croissance la plus rapide sur le marché nord-américain de l'emballage pour le e-commerce, avec un TCAC de 10 %. Cette croissance est portée par l'essor des ventes en ligne d'électronique grand public, d'appareils intelligents, de produits domotiques et de petit électroménager. Ces articles nécessitant un emballage protecteur, résistant aux chocs et inviolable, la demande en matériaux spécialisés tels que les enveloppes de protection, les cales moulées en fibre, les boîtes en carton ondulé et les emballages multicouches ne cesse de croître. Par ailleurs, l'innovation rapide des produits, les mises à jour fréquentes des appareils et l'adoption croissante des plateformes de e-commerce pour les produits électroniques haut de gamme, conjuguées à l'expansion des marchés de produits électroniques reconditionnés, accélèrent le besoin de solutions d'emballage performantes et durables dans toute la région.

Analyse régionale du marché des emballages pour le commerce électronique en Amérique du Nord

- Les États-Unis devraient dominer le marché nord-américain de l'emballage pour le commerce électronique en 2026, avec une part de revenus de 75,23 %. Cette domination s'explique par la maturité de leur écosystème de vente au détail et de commerce électronique, le fort pouvoir d'achat des consommateurs et la présence de grands détaillants en ligne, de prestataires logistiques et de fabricants d'emballages. Les opérations à grande échelle d'entreprises telles qu'Amazon, Walmart, Target, UPS et FedEx génèrent une demande importante de boîtes en carton ondulé, d'enveloppes d'expédition, d'emballages de protection et de matériaux durables. Par ailleurs, les États-Unis continuent d'investir massivement dans l'automatisation, l'optimisation des entrepôts, la numérisation de la chaîne d'approvisionnement et les emballages écoresponsables, consolidant ainsi leur position dominante dans la région.

- Le Mexique devrait connaître la croissance la plus rapide sur le marché nord-américain des emballages pour le commerce électronique au cours de la période de prévision, avec un TCAC de 9,6 %. Cette croissance est alimentée par l'essor rapide du commerce électronique, la croissance des échanges transfrontaliers, l'adoption croissante des systèmes de paiement numérique et l'amélioration des infrastructures de livraison du dernier kilomètre. Les investissements dans des centres logistiques modernes, des usines de production d'emballages et les initiatives gouvernementales soutenant la compétitivité du secteur manufacturier contribuent également à l'accélération du développement du marché. Par ailleurs, la croissance des PME et des marques D2C au Mexique stimule la consommation d'enveloppes souples, de boîtes en carton ondulé et d'emballages de protection.

- Globalement, l'adoption croissante du commerce de détail numérique, la croissance du commerce électronique transfrontalier, l'innovation produit axée sur le développement durable et les investissements continus dans les technologies de logistique et d'exécution renforcent collectivement le marché nord-américain de l'emballage pour le commerce électronique aux États-Unis, au Mexique et au Canada.

Analyse du marché de l'emballage pour le commerce électronique au Canada et en Amérique du Nord

Le marché canadien de l'emballage pour le commerce électronique en Amérique du Nord occupe une place prépondérante au sein de l'industrie nord-américaine, porté par la croissance du commerce de détail en ligne, la forte préférence des consommateurs pour les emballages durables et les investissements croissants dans les infrastructures logistiques et de distribution de pointe. La réglementation environnementale rigoureuse du Canada et l'accent mis sur le recyclage et les pratiques d'économie circulaire accélèrent l'adoption de solutions d'emballage écologiques à base de fibres. De plus, l'expansion rapide du commerce électronique national et international, la croissance des marques par abonnement et la présence accrue des détaillants mondiaux ont stimulé la demande de boîtes en carton ondulé, d'emballages de protection et d'enveloppes légères. La croissance soutenue de la capacité d'entreposage du Canada, l'amélioration des réseaux de livraison du dernier kilomètre et la transformation numérique continue du commerce de détail renforcent son rôle de contributeur important au marché nord-américain de l'emballage pour le commerce électronique.

Analyse du marché de l'emballage pour le commerce électronique au Mexique et en Amérique du Nord

Le marché de l'emballage pour le commerce électronique au Mexique et en Amérique du Nord devrait connaître une croissance soutenue, portée par l'essor rapide des achats en ligne, la pénétration croissante d'Internet et des smartphones, et la multiplication des plateformes de commerce électronique nationales et internationales. La participation croissante des PME et des marques D2C au commerce de détail en ligne stimule la demande d'emballages économiques tels que les enveloppes souples, les boîtes en carton ondulé et les emballages de protection. Par ailleurs, d'importants investissements dans la modernisation de la logistique – notamment les entrepôts automatisés, l'amélioration des réseaux de transport et le renforcement des capacités de livraison du dernier kilomètre – consolident l'écosystème du commerce électronique du pays. Les initiatives gouvernementales de soutien visant à promouvoir la compétitivité du secteur manufacturier, conjuguées aux attentes croissantes des consommateurs en matière de rapidité de livraison et de sécurité des emballages, contribuent également à la croissance soutenue de ce marché.

Les principaux acteurs du marché sont :

- International Paper Company (États-Unis)

- Amcor PLC (Suisse)

- DS Smith PLC (Royaume-Uni)

- Smurfit WestRock (États-Unis)

- Packaging Corporation of America (PCA) (États-Unis)

- Mondi PLC (Royaume-Uni)

- Klabin SA (Brésil)

- Société Oji Holdings (Japon)

- Sealed Air Corporation (États-Unis)

- Nine Dragons Paper Holdings Ltd. (Hong Kong)

- Société 3M (États-Unis)

- Avery Dennison Corporation (États-Unis)

- Green Bay Packaging Inc. (États-Unis)

- Cosmo Films (Inde)

- Georgia-Pacific LLC (États-Unis)

- Ranpak Holdings Corp. (États-Unis)

- Boxon Group AB (Suède)

- Stora Enso (Finlande)

- Pratt Industries (États-Unis)

- Prem Industries India Limited (Inde)

- Pregis LLC (États-Unis)

- Packtek (Inde)

- Packman Packaging Private Limited (Inde)

- Packhelp (Pologne)

- IPG (États-Unis)

- Groupe Filmar (Pologne)

- BCE (États-Unis)

- Emballage e-commerce (Inde)

- Emballage boîte bleue (États-Unis)

- Altpac (Inde)

Dernières évolutions en matière d'emballage pour le commerce électronique en Amérique du Nord

- En juillet 2022, Packhelp a lancé un système d'étiquetage carbone pour ses emballages, permettant ainsi aux clients de visualiser l'empreinte carbone estimée de leurs commandes. Cette initiative répond à la demande croissante d'emballages durables dans le e-commerce. Packhelp continue de se positionner comme une plateforme d'emballages personnalisés avec des quantités minimales de commande faibles, un atout majeur pour les e-commerçants, les startups et les petites marques D2C qui ont besoin d'emballages sur mesure sans pour autant commander en gros volumes.

- En avril 2025, Pratt Industries, Inc. a annoncé son engagement à investir 5 milliards de dollars américains dans le recyclage, les infrastructures d'énergie propre et la création d'emplois manufacturiers aux États-Unis, soutenant ainsi une vaste campagne de réindustrialisation.

- En septembre 2025, Pregis a inauguré un nouveau centre de transformation du papier de 477 000 pieds carrés à Elgin, dans l’Illinois. Cette usine créera plus de 500 emplois dans le secteur manufacturier et pourra produire chaque année plus d’un milliard de solutions d’emballage en papier recyclables pour la collecte en porte-à-porte.

- En août 2025, Ranpak Holdings Corp. a annoncé un important renforcement de son partenariat avec Walmart. Aux termes de cet accord stratégique, Walmart installera de nombreux systèmes Ranpak AutoFill dans ses cinq centres de distribution nouvelle génération, ce qui permettra d'optimiser son processus de traitement des commandes, de réduire les déchets d'emballage et de simplifier le travail de ses employés.

- En septembre 2025, Sealed Air Corporation fait progresser sa stratégie de guichet unique pour les opérations de traitement des commandes avec le lancement de l'AUTOBAG 850HB Hybrid Bagging Machine, un nouveau système d'ensachage automatisé conçu pour traiter à la fois les enveloppes en polyéthylène et en papier.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ CONSIDÉRÉS POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.8 Grille de position de marché DBMR

2.9 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS DBMR

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 QUADRANT D'ÉVALUATION DE L'ENTREPRISE

4.3 ANALYSE DES BREVETS

4.3.1 RÉPARTITION DES DÉPÔTS DE BREVETS PAR PAYS

4.3.2 PRINCIPAUX CANDIDATS (MEILLEURS INNOVATEURS)

4.3.3 SEGMENTATION TECHNOLOGIQUE PAR CODES IPC

4.3.4 ÉVOLUTION DES BREVETS AU FIL DU TEMPS (2016–2025)

4.4 ANALYSE DES PRIX

4.5 CAPACITÉ DE PRODUCTION DES PRINCIPAUX FABRICANTS

4.6 PERSPECTIVES DE LA MARQUE

4.7 SCÉNARIO DE CHANGEMENT CLIMATIQUE

4.7.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

4.7.1.1 Volumes de déchets d'emballage et pression sur les décharges

4.7.1.2 Pollution plastique et microplastiques

4.7.1.3 Déforestation et tensions sur l'approvisionnement en pâte à papier

4.7.1.4 Émissions de gaz à effet de serre (GES) tout au long du cycle de vie

4.7.1.5 Pollution de l'eau et pollution chimique

4.7.1.6 Vulnérabilité de la chaîne d'approvisionnement aux conditions météorologiques extrêmes

4.7.1.7 Pressions réglementaires et des consommateurs

4.7.2 RÉPONSE DE L'INDUSTRIE

4.7.2.1 Substitution de matériaux et allègement

4.7.2.2 Conception pour le recyclage et l'économie circulaire

4.7.2.3 Adoption de matières premières recyclées et biosourcées

4.7.2.4 Investissement dans les partenariats de recyclage et de valorisation

4.7.2.5 Optimisation et dimensionnement de la chaîne d'approvisionnement

4.7.2.6 Efficacité des procédés et de l'énergie au niveau des convertisseurs

4.7.2.7 Certification et éco-étiquetage

4.7.2.8 Innovation dans les solutions de protection

4.7.3 RÔLE DU GOUVERNEMENT

4.7.3.1 Réglementation et obligations

4.7.3.2 Normes, étiquetage et transparence

4.7.3.3 Instruments fiscaux et incitations

4.7.3.4 Investissement dans les infrastructures

4.7.3.5 Leadership en matière de marchés publics

4.7.3.6 Soutien à la R&D et aux normes

4.7.4 RECOMMANDATIONS DES ANALYSTES

4.8 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

4.8.1 DEMANDE D'EMBALLAGES DURABLES ET ÉCOLOGIQUES

4.8.2 PRÉFÉRENCE POUR UN EMBALLAGE SÛR ET RÉSISTANT AUX DOMMAGES

4.8.3 IMPORTANCE CROISSANTE DE LA COMMODITÉ ET DE LA FACILITÉ DE DÉBALLAGE

4.8.4 INFLUENCE DE L'ATTRAIT ESTHÉTIQUE ET DE L'IDENTITÉ DE MARQUE

4.8.5 BESOIN CROISSANT DES CONSOMMATEURS EN MATIÈRE DE TRANSPARENCE ET D'INFORMATION

4.8.6 ÉVOLUTION VERS DES EXPÉRIENCES D'EMBALLAGE PERSONNALISÉES

4.8.7 PRÉOCCUPATIONS CONCERNANT LES DÉCHETS D'EMBALLAGE ET LA FACILITÉ DE RECYCLAGE

4.8.8 DISPOSITION À PAYER POUR UN EMBALLAGE HAUT DE GAMME DANS CERTAINES CATÉGORIES

4.8.9 CONCLUSION

4.9 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

4.9.1 CAISSONS DE COÛTS DE NIVEAU SUPÉRIEUR

4.9.1.1 Matières premières

4.9.1.2 Fabrication et transformation

4.9.1.3 Inserts de protection et rembourrage

4.9.1.4 Gestion de la main-d'œuvre et des commandes

4.9.1.5 Conception, personnalisation et impression d'emballages

4.9.1.6 Impact sur la logistique et le poids volumétrique

4.9.1.7 Retours et logistique inverse

4.9.1.8 Prime de durabilité et coûts de conformité

4.9.1.9 Amortissement des frais généraux et des dépenses d'investissement

4.9.1.10 Marge fournisseur / Majoration du distributeur

4.9.2 PARTAGE DES COÛTS TYPIQUES

4.9.2.1 Matières premières + Transformation : 50 à 65 % du coût total de l'emballage

4.9.2.2 Main-d'œuvre et manutention : 10-20 %

4.9.2.3 Inserts de protection et remplissage des vides : 5 à 15 %

4.9.2.4 Conception / Impression / Personnalisation : 3 à 10 %

4.9.2.5 Prime de durabilité / Conformité : 5 à 15 %

4.9.2.6 Emballage en % du coût d'exécution : 15-20 %

4.1 ANALYSE DE L'ÉCOSYSTÈME INDUSTRIEL

4.10.1 ENTREPRISES DE PREMIER PLAN

4.10.2 PETITES ET MOYENNES ENTREPRISES

4.10.3 UTILISATEURS FINAUX

4.11 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

4.11.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

4.11.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.11.3 STADE DE DÉVELOPPEMENT

4.11.4 ÉCHÉANCIER ET ÉTAPES CLÉS

4.11.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.11.6 17.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.11.7 PERSPECTIVES D'AVENIR

4.12 PERSPECTIVES ET ANALYSE DE SCÉNARIOS DE MARGE PROFIT

4.12.1 INTRODUCTION

4.12.2 PERFORMANCE DE MARGE ATTENDUE (CAS DE BASE)

4.12.3 POTENTIEL DE HAUSSE DE LA MARGE (ENVIRONNEMENT DE MARCHÉ FAVORABLE)

4.12.4 RISQUES DE COMPRESSION DES MARGES (CONDITIONS DE MARCHÉ DÉFAVORABLES)

4.12.5 EXPOSITION À LA VOLATILITÉ DES PRIX DES MATIÈRES PREMIÈRES

4.12.6 VARIATION DE LA MARGE PAR CATÉGORIE DE PRODUIT

4.12.7 INFLUENCE DE L'ÉCHELLE ET DE L'AUTOMATISATION SUR L'EFFICACITÉ DES COÛTS

4.12.8 SENSIBILITÉ À LA CYCLICALITÉ DE LA DEMANDE ET À LA DYNAMIQUE DES PRIX

4.12.9 IMPACT FINANCIER DES EXIGENCES DE DURABILITÉ

4.12.10 INTENSITÉ CONCURRENTIELLE ET SON EFFET SUR LA STRUCTURE DES MARGES

4.12.11 OPPORTUNITÉS D'AMÉLIORATION STRATÉGIQUE DES MARGES

4.12.12 CONCLUSION

4.13 COUVERTURE DES MATIÈRES PREMIÈRES

4.13.1 PAPIER ET CARTON : LA MATIÈRE PREMIÈRE DOMINANTE

4.13.2 PLASTIQUES : FLEXIBLES, PROTECTEURS ET LÉGERS

4.13.3 MATÉRIAUX BIODÉGRADABLES ET COMPOSTABLES

4.13.4 MATÉRIAUX À BASE DE FIBRES MOULÉES ET DE PÂTE DE PÂTE

4.13.5 MOUSSES ET MATÉRIAUX DE REMBOURRAGE

4.13.6 ADHÉSIFS, REVÊTEMENTS ET ENCRES

4.13.7 MATIÈRES PREMIÈRES ÉMERGENTES POUR DES EMBALLAGES PLUS INTELLIGENTS

4.13.8 CONCLUSION

4.14 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.14.1 APERÇU

4.14.2 SCÉNARIO DE COÛTS LOGISTIQUES

4.14.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

4.15 AVANCÉES TECHNOLOGIQUES

4.15.1 EMBALLAGE INTELLIGENT ET INTÉGRATION DE L'IOT

4.15.2 AUTOMATISATION ET ROBOTIQUE DANS LES CENTRES DE DISTRIBUTION

4.15.3 TECHNOLOGIES DE DIMENSIONNEMENT ET D'EMBALLAGE À LA DEMANDE

4.15.4 INNOVATIONS EN MATIÈRE DE MATÉRIAUX DURABLES ET AVANCÉS

4.15.5 INTELLIGENCE ARTIFICIELLE ET CONCEPTION AXÉE SUR LES DONNÉES

4.15.6 TECHNOLOGIES ANTI-CONTREFAÇON ET DE SÉCURITÉ

4.15.7 PERSONNALISATION AMÉLIORÉE ET IMPRESSION NUMÉRIQUE

4.15.8 CONCLUSION

4.16 ANALYSE DE LA CHAÎNE DE VALEUR

4.16.1 APERÇU

4.16.2 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.16.3 FABRICATION ET TRAITEMENT DES COMPOSANTS

4.16.4 FOURNISSEURS D'ÉQUIPEMENTS ET DE TECHNOLOGIES

4.16.5 DISTRIBUTION ET LOGISTIQUE

4.16.6 UTILISATEURS FINAUX

4.16.7 CONCLUSION

4.17 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.17.1 QUALITÉ, DURABILITÉ ET CONFORMITÉ DU PRODUIT

4.17.2 CERTIFICATIONS DE DURABILITÉ ET ENVIRONNEMENTALES

4.17.3 CAPACITÉS TECHNOLOGIQUES ET INNOVATION

4.17.4 PERSONNALISATION, IMAGE DE MARQUE ET EXPÉRIENCE CLIENT

4.17.5 RENTABILITÉ ET COÛT TOTAL DE POSSESSION (CTP)

4.17.6 ROBUSTESSE DE LA CHAÎNE D'APPROVISIONNEMENT ET PORTÉE EN AMÉRIQUE DU NORD

4.17.7 CERTIFICATIONS, NORMES DE SÉCURITÉ ET EXPERTISE INDUSTRIELLE

4.17.8 SUPPORT APRÈS-VENTE ET ASSISTANCE TECHNIQUE

4.17.9 CONCLUSION

5. TARIFS ET ANALYSE D'IMPACT

5.1 TAUX DARIFRAÎCHISSANTS EN VIGUEUR DANS LES 5 PRINCIPAUX MARCHÉS PAYS

5.2 PERSPECTIVES : PRODUCTION LOCALE CONTRE DÉPENDANCE AUX IMPORTATIONS

5.3 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.4 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

5.4.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.4.2 FABRICATION ET PRODUCTION

5.4.3 LOGISTIQUE ET DISTRIBUTION

5.4.4 POSITIONNEMENT DES PRIX ET POSITIONNEMENT SUR LE MARCHÉ

5.5 ACTEURS DE L'INDUSTRIE : MESURES PROACTIVES

5.5.1 OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

5.5.2 ÉTABLISSEMENTS EN COENTREPRISE

5.6 IMPACT SUR LES PRIX

5.7 INCLINAISON RÉGULATEUR

5.7.1 SITUATION GÉOPOLITIQUE

5.7.2 PARTENARIATS COMMERCIAUX ENTRE PAYS

5.7.2.1 ACCORDS DE LIBRE-ÉCHANGE

5.7.2.2 ÉTABLISSEMENTS D'ALLIANCES

5.7.3 STATUT D'ACCRÉDITATION (Y COMPRIS LA NPF)

5.7.4 PARCOURS CORRECTIONNEL

5.7.4.1 RÉGIME D'INCITATION POUR STIMULER LA PRODUCTION

5.7.4.2 CRÉATION DE ZES/PARCS INDUSTRIELS

6. COUVERTURE RÉGLEMENTAIRE

7. APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 PÉNÉTRATION RÉGIONALE D'INTERNET ET DES SMARTPHONES DANS LES MARCHÉS ÉMERGENTS

7.1.2 ATTENTES CROISSANTES DES CONSOMMATEURS EN MATIÈRE DE PROTECTION DES PRODUITS ET D'EXPÉRIENCE DE LIVRAISON

7.1.3 CROISSANCE RAPIDE DES RÉSEAUX DE VENTE AU DÉTAIL ET DE DISTRIBUTION EN LIGNE

7.1.4 ÉVOLUTION VERS DES FORMATS RECYCLABLES ET À BASE DE FIBRES POUR UNE PLUS GRANDE DURABILITÉ

7.2 MESURES DE CONTENTION

7.2.1 VOLATILITÉ DES PRIX DES MATIÈRES PREMIÈRES (PAPIER, RÉSINES, ADHÉSIFS)

7.2.2 RÉGLEMENTATION RELATIVE AUX DÉCHETS D'EMBALLAGE ET COÛTS DE CONFORMITÉ

7.3 OPPORTUNITÉ

7.3.1 ADOPTION DE L'AUTOMATISATION ET DES SYSTÈMES D'ADAPTATION DES EFFECTUATIONS

7.3.2 PREMIUMISATION PAR L'IMPRESSION NUMÉRIQUE ET LA PERSONNALISATION DE LA MARQUE

7.4 DÉFIS

7.4.1 ÉQUILIBRER LA PROTECTION AVEC LES OBJECTIFS DE RÉDUCTION DE MATÉRIAUX

7.4.2 OPTIMISATION DES EMBALLAGES POUR LA LOGISTIQUE INVERSE ET LES RETOURS

8 MARCHÉ DE L'EMBALLAGE DU COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD, PAR TYPE D'EMBALLAGE.

8.1 APERÇU

8.2 MARCHÉ DES EMBALLAGES DU COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD, PAR TYPE D'EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.2.1 BOÎTES EN CARTON ONDULÉ

8.2.2 SACS

8.2.3 COURRIER

8.2.4 ÉTIQUETTES

8.2.5 EMBALLAGE DE PROTECTION

8.2.6 BOÎTES-PALETTES

8.2.7 BANDES

8.2.8 EMBALLAGE POSTAL

8.2.9 FILM RÉTRACTANT

8.3 MARCHÉ DES EMBALLAGES DU COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD, PAR TYPE D'EMBALLAGE, 2018-2033 (MILLIERS D'UNITÉS)

8.3.1 BOÎTES EN CARTON ONDULÉ

8.3.2 SACS

8.3.3 COURRIER

8.3.4 ÉTIQUETTES

8.3.5 EMBALLAGE DE PROTECTION

8.3.6 BOÎTES-PALETTES

8.3.7 BANDES

8.3.8 EMBALLAGE POSTAL

8.3.9 FILM RÉTRACTIF

8.4 MARCHÉ DES BOÎTES EN CARTON ONDULÉ EN AMÉRIQUE DU NORD DANS LE CADRE DE L'EMBALLAGE E-COMMERCE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.4.1 ASIE-PACIFIQUE

8.4.2 AMÉRIQUE DU NORD

8.4.3 EUROPE

8.4.4 AMÉRIQUE DU SUD

8.4.5 MOYEN-ORIENT ET AFRIQUE

8.5 BOÎTES EN CARTON ONDULÉ EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EMBALLAGE E-COMMERCE, PAR RÉGION, 2018-2033 (MILLIERS D'UNITÉS)

8.5.1 ASIE-PACIFIQUE

8.5.2 AMÉRIQUE DU NORD

8.5.3 EUROPE

8.5.4 AMÉRIQUE DU SUD

8.5.5 MOYEN-ORIENT ET AFRIQUE

8.6 SACS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES DE COMMERCE ÉLECTRONIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.6.1 SACS EN POLYTÈNE

8.6.2 SACS DE COURRIER

8.6.3 SACS TISSÉS

8.6.4 SACS EN MOUSSE

8.6.5 SACS ANTIVOL

8.6.6 SACS VERROUILLÉS

8.6.7 AUTRES

8.7 SACS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EMBALLAGE DU COMMERCE ÉLECTRONIQUE, PAR TYPE, 2018-2033 (MILLIERS D'UNITÉS)

8.7.1 SACS EN POLYTÈNE

8.7.2 SACS DE COURRIER

8.7.3 SACS TISSÉS

8.7.4 SACS EN MOUSSE

8.7.5 SACS ANTIVOL

8.7.6 SACS VERROUILLÉS

8.7.7 AUTRES

8.8 SACS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EMBALLAGE E-COMMERCE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.8.1 ASIE-PACIFIQUE

8.8.2 AMÉRIQUE DU NORD

8.8.3 EUROPE

8.8.4 AMÉRIQUE DU SUD

8.8.5 MOYEN-ORIENT ET AFRIQUE

8.9 SACS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EMBALLAGE E-COMMERCE, PAR RÉGION, 2018-2033 (MILLIERS D'UNITÉS)

8.9.1 ASIE-PACIFIQUE

8.9.2 AMÉRIQUE DU NORD

8.9.3 EUROPE

8.9.4 AMÉRIQUE DU SUD

8.9.5 MOYEN-ORIENT ET AFRIQUE

8.1 MARCHÉ NORD DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.10.1 ASIE-PACIFIQUE

8.10.2 AMÉRIQUE DU NORD

8.10.3 EUROPE

8.10.4 AMÉRIQUE DU SUD

8.10.5 MOYEN-ORIENT ET AFRIQUE

8.11 MARCHÉ NORD DES EMBALLAGES D'EXPÉDITION POUR LE COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS D'UNITÉS)

8.11.1 ASIE-PACIFIQUE

8.11.2 AMÉRIQUE DU NORD

8.11.3 EUROPE

8.11.4 AMÉRIQUE DU SUD

8.11.5 MOYEN-ORIENT ET AFRIQUE

8.12 ÉTIQUETTES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES DE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.12.1 ASIE-PACIFIQUE

8.12.2 AMÉRIQUE DU NORD

8.12.3 EUROPE

8.12.4 AMÉRIQUE DU SUD

8.12.5 MOYEN-ORIENT ET AFRIQUE

8.13 ÉTIQUETTES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES DE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS D'UNITÉS)

8.13.1 ASIE-PACIFIQUE

8.13.2 AMÉRIQUE DU NORD

8.13.3 EUROPE

8.13.4 AMÉRIQUE DU SUD

8.13.5 MOYEN-ORIENT ET AFRIQUE

8.14 MARCHÉ NORD DES RUBAN ADHÉSIFS DANS L'EMBALLAGE DU COMMERCE ÉLECTRONIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.14.1 RUBANS BOPP AUTO-ADHÉSIFS

8.14.2 BANDES IMPRIMÉES

8.14.3 RUBANS DE PAPIER RENFORCÉS

8.14.4 RUBANS D'EMBALLAGE EN PVC

8.14.5 RUBAN ADHÉSIF POUR EMBALLAGE ET SCELLAGE

8.14.6 RUBAN ADHÉSIF REFERMABLE POUR SACS

8.14.7 AUTRES

8.15 MARCHÉ NORD DES RUBAN ADHÉSIFS DANS L'EMBALLAGE E-COMMERCE, PAR TYPE, 2018-2033 (MILLIERS D'UNITÉS)

8.15.1 RUBANS BOPP AUTO-ADHÉSIFS

8.15.2 BANDES IMPRIMÉES

8.15.3 RUBANS DE PAPIER RENFORCÉS

8.15.4 RUBANS D'EMBALLAGE EN PVC

8.15.5 RUBAN ADHÉSIF POUR EMBALLAGE ET SCELLAGE

8.15.6 RUBAN ADHÉSIF REFERMABLE POUR SACS

8.15.7 AUTRES

8.16 MARCHÉ NORD DES RUBAN ADHÉSIFS DANS L'EMBALLAGE E-COMMERCE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.16.1 ASIE-PACIFIQUE

8.16.2 AMÉRIQUE DU NORD

8.16.3 EUROPE

8.16.4 AMÉRIQUE DU SUD

8.16.5 MOYEN-ORIENT ET AFRIQUE

8.17 MARCHÉ NORD DES RUBAN ADHÉSIFS DANS L'EMBALLAGE DU COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS D'UNITÉS)

8.17.1 ASIE-PACIFIQUE

8.17.2 AMÉRIQUE DU NORD

8.17.3 EUROPE

8.17.4 AMÉRIQUE DU SUD

8.17.5 MOYEN-ORIENT ET AFRIQUE

8.18 AMÉRIQUE DU NORD EMBALLAGES DE PROTECTION SUR LE MARCHÉ DES EMBALLAGES DU COMMERCE ÉLECTRONIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

8.18.1 ROULEAUX DE BULLES D'AIR

8.18.2 ROULEAUX DE CARTON ONDULÉ

8.18.3 AUTRES

8.19 AMÉRIQUE DU NORD EMBALLAGES DE PROTECTION SUR LE MARCHÉ DES EMBALLAGES DU COMMERCE ÉLECTRONIQUE, PAR TYPE, 2018-2033 (MILLIERS D'UNITÉS)

8.19.1 ROULEAUX DE BULLES D'AIR

8.19.2 ROULEAUX DE CARTON ONDULÉ

8.19.3 AUTRES

8.2 EMBALLAGES DE PROTECTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.20.1 ASIE-PACIFIQUE

8.20.2 AMÉRIQUE DU NORD

8.20.3 EUROPE

8.20.4 AMÉRIQUE DU SUD

8.20.5 MOYEN-ORIENT ET AFRIQUE

8.21 AMÉRIQUE DU NORD EMBALLAGE DE PROTECTION SUR LE MARCHÉ DES EMBALLAGES DU COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS D'UNITÉS)

8.21.1 ASIE-PACIFIQUE

8.21.2 AMÉRIQUE DU NORD

8.21.3 EUROPE

8.21.4 AMÉRIQUE DU SUD

8.21.5 MOYEN-ORIENT ET AFRIQUE

8.22 MARCHÉ DES BOÎTES-PALETTES EN AMÉRIQUE DU NORD DANS LE CADRE DE L'EMBALLAGE E-COMMERCE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.22.1 ASIE-PACIFIQUE

8.22.2 AMÉRIQUE DU NORD

8.22.3 EUROPE

8.22.4 AMÉRIQUE DU SUD

8.22.5 MOYEN-ORIENT ET AFRIQUE

8.23 MARCHÉ DES BOÎTES-PALETTES EN AMÉRIQUE DU NORD DANS LE CADRE DE L'EMBALLAGE E-COMMERCE, PAR RÉGION, 2018-2033 (MILLIERS D'UNITÉS)

8.23.1 ASIE-PACIFIQUE

8.23.2 AMÉRIQUE DU NORD

8.23.3 EUROPE

8.23.4 AMÉRIQUE DU SUD

8.23.5 MOYEN-ORIENT ET AFRIQUE

8.24 EMBALLAGE POSTAL EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.24.1 ASIE-PACIFIQUE

8.24.2 AMÉRIQUE DU NORD

8.24.3 EUROPE

8.24.4 AMÉRIQUE DU SUD

8.24.5 MOYEN-ORIENT ET AFRIQUE

8.25 EMBALLAGES POSTAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS D'UNITÉS)

8.25.1 ASIE-PACIFIQUE

8.25.2 AMÉRIQUE DU NORD

8.25.3 EUROPE

8.25.4 AMÉRIQUE DU SUD

8.25.5 MOYEN-ORIENT ET AFRIQUE

8.26 MARCHÉ NORD DU FILM RÉTRACTABLE DANS L'EMBALLAGE E-COMMERCE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.26.1 ASIE-PACIFIQUE

8.26.2 AMÉRIQUE DU NORD

8.26.3 EUROPE

8.26.4 AMÉRIQUE DU SUD

8.26.5 MOYEN-ORIENT ET AFRIQUE

8.27 MARCHÉ NORD DES EMBALLAGES E-COMMERCE SOUS FILM RÉTRACTEUR, PAR RÉGION, 2018-2033 (MILLIERS D'UNITÉS)

8.27.1 ASIE-PACIFIQUE

8.27.2 AMÉRIQUE DU NORD

8.27.3 EUROPE

8.27.4 AMÉRIQUE DU SUD

8.27.5 MOYEN-ORIENT ET AFRIQUE

9 MARCHÉ DE L'EMBALLAGE E-COMMERCE EN AMÉRIQUE DU NORD, PAR MATÉRIAU.

9.1 APERÇU

9.2 MARCHÉ DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

9.2.1 À BASE DE FIBRES

9.2.2 CONTENU RECYCLÉ ET PLASTIQUES RECYCLÉS POST-CONSOMMATION (PCR)

9.2.3 MATÉRIAUX BIO-SOURIS

9.2.4 PLASTIQUES CONVENTIONNELS (PLASTIQUES VIERGES)

9.2.5 AUTRES

9.3 MARCHÉ NORD DES EMBALLAGES À BASE DE FIBRES POUR LE COMMERCE ÉLECTRONIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

9.3.1 CARTON ONDULÉ

9.3.2 PAPIER ET CARTON

9.4 MARCHÉ NORD DU CARTON ONDULÉ DANS L'EMBALLAGE E-COMMERCE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

9.4.1 MUR SIMPLE

9.4.2 DOUBLE PAROI

9.4.3 FACE SIMPLE

9.4.4 TRIPLE MUR

9.4.5 AUTRES

9.5 MARCHÉ DES EMBALLAGES À BASE DE FIBRES EN AMÉRIQUE DU NORD DANS LE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

9.5.1 Asie-Pacifique

9.5.2 AMÉRIQUE DU NORD

9.5.3 EUROPE

9.5.4 AMÉRIQUE DU SUD

9.5.5 MOYEN-ORIENT ET AFRIQUE

9.6 MARCHÉ DES EMBALLAGES DE COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD : CONTENU RECYCLÉ ET PLASTIQUES RECYCLÉS POST-CONSOMMATION (PCR), PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

9.6.1 ASIE-PACIFIQUE

9.6.2 AMÉRIQUE DU NORD

9.6.3 EUROPE

9.6.4 AMÉRIQUE DU SUD

9.6.5 MOYEN-ORIENT ET AFRIQUE

9.7 MATÉRIAUX BIO-SOURIS SUR LE MARCHÉ DES EMBALLAGES DU COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

9.7.1 ASIE-PACIFIQUE

9.7.2 AMÉRIQUE DU NORD

9.7.3 EUROPE

9.7.4 AMÉRIQUE DU SUD

9.7.5 MOYEN-ORIENT ET AFRIQUE

9.8 AMÉRIQUE DU NORD PLASTIQUES CONVENTIONNELS (PLASTIQUES VIERGES) SUR LE MARCHÉ DES EMBALLAGES DU COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

9.8.1 ASIE-PACIFIQUE

9.8.2 AMÉRIQUE DU NORD

9.8.3 EUROPE

9.8.4 AMÉRIQUE DU SUD

9.8.5 MOYEN-ORIENT ET AFRIQUE

9.9 AMÉRIQUE DU NORD ET AUTRES ACTEURS DU MARCHÉ DE L'EMBALLAGE POUR LE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

9.9.1 ASIE-PACIFIQUE

9.9.2 AMÉRIQUE DU NORD

9.9.3 EUROPE

9.9.4 AMÉRIQUE DU SUD

9.9.5 MOYEN-ORIENT ET AFRIQUE

10. MARCHÉ DE L'EMBALLAGE DU COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL.

10.1 APERÇU

10.2 MARCHÉ DES EMBALLAGES DU COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.2.1 VÊTEMENTS ET ACCESSOIRES (EX. À BASE DE CUIR) (0001)

10.2.2 ÉLECTRONIQUE ET ÉLECTRIQUE (2500)

10.2.3 TEXTILE (0001)

10.2.4 MÉNAGE (2000 0001)

10.2.5 SOINS PERSONNELS (2000,0001)

10.2.6 ALIMENTS ET BOISSONS (1000,1100)

10.2.7 PRODUITS PHARMACEUTIQUES (2100)

10.2.8 AUTOMOBILE (4600)

10.2.9 PRODUITS MÉTALLIQUES FABRIQUÉS (2500)

10.2.10 PRODUITS CHIMIQUES (2000)

10.2.11 AGRICULTURE (0100)

10.2.12 MEUBLES (0001)

10.2.13 BOIS ET PRODUITS EN BOIS (EX. MEUBLES) (0001)

10.2.14 CUIR ET ARTICLES EN CUIR (0001)

10.2.15 MATÉRIAUX DE CONSTRUCTION (2000,0001)

10.2.16 PRODUITS DU TABAC (0001)

10.3 MARCHÉ NORD DES EMBALLAGES POUR VÊTEMENTS ET ACCESSOIRES EN COMMERCE ÉLECTRONIQUE, PAR TYPE DE CANAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.3.1 VENTE AU DÉTAIL

10.3.2 VENTE EN GROS

10.4 MARCHÉ DE L'EMBALLAGE DES VÊTEMENTS ET ACCESSOIRES EN AMÉRIQUE DU NORD, PAR TYPE D'EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.4.1 BOÎTES EN CARTON ONDULÉ

10.4.2 SACS

10.4.3 COURRIER

10.4.4 ÉTIQUETTES

10.4.5 EMBALLAGE DE PROTECTION

10.4.6 BOÎTES-PALETTES

10.4.7 BANDES

10.4.8 EMBALLAGE POSTAL

10.4.9 FILM RÉTRACTANT

10.5 MARCHÉ DE L'EMBALLAGE DES VÊTEMENTS ET ACCESSOIRES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.5.1 ASIE-PACIFIQUE

10.5.2 AMÉRIQUE DU NORD

10.5.3 EUROPE

10.5.4 AMÉRIQUE DU SUD

10.5.5 MOYEN-ORIENT ET AFRIQUE

10.6 MARCHÉ NORD-AMÉRIQUE DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE ET ÉLECTRIQUE, PAR TYPE DE CANAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.6.1 VENTE AU DÉTAIL

10.6.2 VENTE EN GROS

10.7 MARCHÉ NORD-AMÉRIQUE DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE ET ÉLECTRIQUE, PAR TYPE D'EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.7.1 BOÎTES EN CARTON ONDULÉ

10.7.2 SACS

10.7.3 COURRIER

10.7.4 ÉTIQUETTES

10.7.5 EMBALLAGE DE PROTECTION

10.7.6 BOÎTES-PALETTES

10.7.7 BANDES

10.7.8 EMBALLAGE POSTAL

10.7.9 FILM RÉTRACTANT

10.8 MARCHÉ NORD-AMÉRIQUE DES EMBALLAGES ÉLECTRONIQUES ET ÉLECTRIQUES DANS LE COMMERCE ÉLECTRONIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.8.1 ORDINATEURS, PRODUITS ÉLECTRONIQUES ET OPTIQUES

10.8.2 ÉQUIPEMENT ÉLECTRIQUE

10.8.3 AUTRES

10.9 MARCHÉ NORD-AMÉRIQUE DES EMBALLAGES ÉLECTRONIQUES ET ÉLECTRIQUES DANS LE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.9.1 ASIE-PACIFIQUE

10.9.2 AMÉRIQUE DU NORD

10.9.3 EUROPE

10.9.4 AMÉRIQUE DU SUD

10.9.5 MOYEN-ORIENT ET AFRIQUE

10.1 MARCHÉ NORD DES EMBALLAGES TEXTILES POUR LE COMMERCE ÉLECTRONIQUE, PAR TYPE DE CANAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.10.1 VENTE AU DÉTAIL

10.10.2 VENTE EN GROS

10.11 MARCHÉ NORD DES EMBALLAGES TEXTILES POUR LE COMMERCE ÉLECTRONIQUE, PAR TYPE D'EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.11.1 BOÎTES EN CARTON ONDULÉ

10.11.2 SACS

10.11.3 COURRIER

10.11.4 ÉTIQUETTES

10.11.5 EMBALLAGE DE PROTECTION

10.11.6 BOÎTES-PALETTES

10.11.7 BANDES

10.11.8 EMBALLAGE POSTAL

10.11.9 FILM RÉTRACTANT

10.12 MARCHÉ NORD DES EMBALLAGES TEXTILES POUR LE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.12.1 ASIE-PACIFIQUE

10.12.2 AMÉRIQUE DU NORD

10.12.3 EUROPE

10.12.4 AMÉRIQUE DU SUD

10.12.5 MOYEN-ORIENT ET AFRIQUE

10.13 MARCHÉ DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE DES MÉNAGES D'AMÉRIQUE DU NORD, PAR TYPE DE CANAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.13.1 VENTE AU DÉTAIL

10.13.2 VENTE EN GROS

10.14 MARCHÉ DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE DES MÉNAGES D'AMÉRIQUE DU NORD, PAR TYPE D'EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.14.1 BOÎTES EN CARTON ONDULÉ

10.14.2 SACS

10.14.3 COURRIER

10.14.4 ÉTIQUETTES

10.14.5 EMBALLAGE DE PROTECTION

10.14.6 BOÎTES-PALETTES

10.14.7 BANDES

10.14.8 EMBALLAGE POSTAL

10.14.9 FILM RÉTRACTANT

10.15 MARCHÉ DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE DES MÉNAGES D'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.15.1 ASIE-PACIFIQUE

10.15.2 AMÉRIQUE DU NORD

10.15.3 EUROPE

10.15.4 AMÉRIQUE DU SUD

10.15.5 MOYEN-ORIENT ET AFRIQUE

10.16 MARCHÉ NORD DES EMBALLAGES DE PRODUITS DE SOINS PERSONNELS DANS LE COMMERCE ÉLECTRONIQUE, PAR TYPE DE CANAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.16.1 VENTE AU DÉTAIL

10.16.2 VENTE EN GROS

10.17 MARCHÉ DES EMBALLAGES DE PRODUITS DE SOINS PERSONNELS EN AMÉRIQUE DU NORD DANS LE COMMERCE ÉLECTRONIQUE, PAR TYPE D'EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.17.1 BOÎTES EN CARTON ONDULÉ

10.17.2 SACS

10.17.3 COURRIER

10.17.4 ÉTIQUETTES

10.17.5 EMBALLAGE DE PROTECTION

10.17.6 BOÎTES-PALETTES

10.17.7 BANDES

10.17.8 EMBALLAGE POSTAL

10.17.9 FILM RÉTRACTANT

10.18 MARCHÉ NORD DES EMBALLAGES DE PRODUITS DE SOINS PERSONNELS DANS LE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.18.1 ASIE-PACIFIQUE

10.18.2 AMÉRIQUE DU NORD

10.18.3 EUROPE

10.18.4 AMÉRIQUE DU SUD

10.18.5 MOYEN-ORIENT ET AFRIQUE

10.19 MARCHÉ NORD-AMÉRICAIN DES EMBALLAGES POUR LES PRODUITS ALIMENTAIRES ET LES BOISSONS DANS LE COMMERCE ÉLECTRONIQUE, PAR TYPE DE CANAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.19.1 VENTE AU DÉTAIL

10.19.2 VENTE EN GROS

10.2 MARCHÉ NORD DES EMBALLAGES DE PRODUITS ALIMENTAIRES ET DE BOISSONS DANS LE COMMERCE ÉLECTRONIQUE, PAR TYPE D'EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.20.1 BOÎTES EN CARTON ONDULÉ

10.20.2 SACS

10.20.3 COURRIER

10.20.4 ÉTIQUETTES

10.20.5 EMBALLAGE DE PROTECTION

10.20.6 BOÎTES-PALETTES

10.20.7 BANDES

10.20.8 EMBALLAGE POSTAL

10.20.9 FILM RÉTRÉCISSANT

10.21 MARCHÉ NORD-AMÉRICAIN DES EMBALLAGES POUR LES PRODUITS ALIMENTAIRES ET LES BOISSONS DANS LE COMMERCE ÉLECTRONIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.21.1 ALIMENTS

10.21.2 BOISSONS

10.22 MARCHÉ DE L'EMBALLAGE DES PRODUITS ALIMENTAIRES ET DES BOISSONS EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.22.1 ASIE-PACIFIQUE

10.22.2 AMÉRIQUE DU NORD

10.22.3 EUROPE

10.22.4 AMÉRIQUE DU SUD

10.22.5 MOYEN-ORIENT ET AFRIQUE

10.23 MARCHÉ NORD-AMÉRICAIN DES PRODUITS PHARMACEUTIQUES DANS LE COMMERCE ÉLECTRONIQUE, PAR TYPE DE CANAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.23.1 VENTE AU DÉTAIL

10.23.2 VENTE EN GROS

10.24 MARCHÉ NORD DES PRODUITS PHARMACEUTIQUES SUR LE MARCHÉ DU COMMERCE ÉLECTRONIQUE, PAR TYPE D'EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.24.1 BOÎTES EN CARTON ONDULÉ

10.24.2 SACS

10.24.3 COURRIER

10.24.4 ÉTIQUETTES

10.24.5 EMBALLAGE DE PROTECTION

10.24.6 BOÎTES-PALETTES

10.24.7 BANDES

10.24.8 EMBALLAGE POSTAL

10.24.9 FILM RÉTRACTANT

10.25 MARCHÉ NORD-AMÉRICAIN DES PRODUITS PHARMACEUTIQUES DANS LE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.25.1 ASIE-PACIFIQUE

10.25.2 AMÉRIQUE DU NORD

10.25.3 EUROPE

10.25.4 AMÉRIQUE DU SUD

10.25.5 MOYEN-ORIENT ET AFRIQUE

10.26 MARCHÉ NORD-AMÉRIQUE DES EMBALLAGES AUTOMOBILES DANS LE COMMERCE ÉLECTRONIQUE, PAR TYPE DE CANAL, 2018-2033 (MILLIERS DE DOLLARS USD)

10.26.1 VENTE AU DÉTAIL

10.26.2 VENTE EN GROS

10.27 MARCHÉ NORD-AMÉRIQUE DES EMBALLAGES AUTOMOBILES DANS LE COMMERCE ÉLECTRONIQUE, PAR TYPE D'EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.27.1 BOÎTES EN CARTON ONDULÉ

10.27.2 SACS

10.27.3 COURRIER

10.27.4 ÉTIQUETTES

10.27.5 EMBALLAGE DE PROTECTION

10.27.6 BOÎTES-PALETTES

10.27.7 BANDES

10.27.8 EMBALLAGE POSTAL

10.27.9 FILM RÉTRACTANT

10.28 MARCHÉ NORD-AMÉRIQUE DES EMBALLAGES AUTOMOBILES DANS LE COMMERCE ÉLECTRONIQUE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

10.28.1 PIÈCES DE RECHANGE

10.28.2 PIÈCES DE MODIFICATION DE VÉHICULE

10.29 MARCHÉ NORD-AMÉRIQUE DES EMBALLAGES AUTOMOBILES DANS LE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.29.1 ASIE-PACIFIQUE

10.29.2 AMÉRIQUE DU NORD

10.29.3 EUROPE

10.29.4 AMÉRIQUE DU SUD

10.29.5 MOYEN-ORIENT ET AFRIQUE

10.3 PRODUITS MÉTALLIQUES FABRIQUÉS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES DE COMMERCE ÉLECTRONIQUE, PAR TYPE DE CANAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.30.1 DÉTAIL

10.30.2 VENTE EN GROS

10.31 MARCHÉ DES PRODUITS MÉTALLIQUES FABRIQUÉS EN AMÉRIQUE DU NORD DANS LE CADRE DE L'EMBALLAGE E-COMMERCE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.32 ASIE-PACIFIQUE

10.32.1 AMÉRIQUE DU NORD

10.32.2 EUROPE

10.32.3 AMÉRIQUE DU SUD

10.32.4 MOYEN-ORIENT ET AFRIQUE

10.33 MARCHÉ NORD DES PRODUITS CHIMIQUES DANS L'EMBALLAGE DU COMMERCE ÉLECTRONIQUE, PAR TYPE DE CANAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.33.1 DÉTAIL

10.33.2 VENTE EN GROS

10.34 MARCHÉ NORD DES PRODUITS CHIMIQUES DANS L'EMBALLAGE DU COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.34.1 ASIE-PACIFIQUE

10.34.2 AMÉRIQUE DU NORD

10.34.3 EUROPE

10.34.4 AMÉRIQUE DU SUD

10.34.5 MOYEN-ORIENT ET AFRIQUE

10.35 MARCHÉ DE L'EMBALLAGE POUR L'AGRICULTURE NORD-AMÉRICAINE, PAR TYPE DE CANAL, 2018-2033 (MILLIERS DE DOLLARS USD)

10.35.1 DÉTAIL

10.35.2 VENTE EN GROS

10.36 MARCHÉ DE L'EMBALLAGE POUR L'AGRICULTURE NORD-AMÉRICAINE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

10.36.1 ENGRAIS

10.36.2 PRODUITS DE LA PÊCHE ET DE L'AQUACULTURE

10.36.3 PLANTES

10.36.4 GRAINES

10.36.5 AUTRES

10.37 L'AGRICULTURE NORD-AMÉRICAINE SUR LE MARCHÉ DES EMBALLAGES DE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.37.1 ASIE-PACIFIQUE

10.37.2 AMÉRIQUE DU NORD

10.37.3 EUROPE

10.37.4 AMÉRIQUE DU SUD

10.37.5 MOYEN-ORIENT ET AFRIQUE

10.38 MARCHÉ NORD-AMÉRIQUE DU MEUBLES DANS L'EMBALLAGE E-COMMERCE, PAR TYPE DE CANAL, 2018-2033 (MILLIERS DE DOLLARS USD)

10.38.1 DÉTAIL

10.38.2 VENTE EN GROS

10.39 MARCHÉ DE L'EMBALLAGE DE MEUBLES EN AMÉRIQUE DU NORD DANS LE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.39.1 ASIE-PACIFIQUE

10.39.2 AMÉRIQUE DU NORD

10.39.3 EUROPE

10.39.4 AMÉRIQUE DU SUD

10.39.5 MOYEN-ORIENT ET AFRIQUE

10.4 AMÉRIQUE DU NORD BOIS ET PRODUITS EN BOIS (EX. MEUBLES) SUR LE MARCHÉ DE L'EMBALLAGE DU COMMERCE ÉLECTRONIQUE, PAR TYPE DE CANAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.40.1 DÉTAIL

10.40.2 VENTE EN GROS

10.41 AMÉRIQUE DU NORD BOIS ET PRODUITS EN BOIS (EX. MEUBLES) SUR LE MARCHÉ DE L'EMBALLAGE E-COMMERCE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.41.1 ASIE-PACIFIQUE

10.41.2 AMÉRIQUE DU NORD

10.41.3 EUROPE

10.41.4 AMÉRIQUE DU SUD

10.41.5 MOYEN-ORIENT ET AFRIQUE

10.42 MARCHÉ NORD DES PRODUITS EN CUIR ET EN MARQUE SUR LE MARCHÉ DE L'EMBALLAGE E-COMMERCE, PAR TYPE DE CANAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.42.1 DÉTAIL

10.42.2 VENTE EN GROS

10.43 MARCHÉ NORD DES PRODUITS EN CUIR ET EN MARQUE SUR LE MARCHÉ DE L'EMBALLAGE E-COMMERCE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.43.1 ASIE-PACIFIQUE

10.43.2 AMÉRIQUE DU NORD

10.43.3 EUROPE

10.43.4 AMÉRIQUE DU SUD

10.43.5 MOYEN-ORIENT ET AFRIQUE

10.44 MATÉRIAUX DE CONSTRUCTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES DU COMMERCE ÉLECTRONIQUE, PAR TYPE DE CANAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.44.1 DÉTAIL

10.44.2 VENTE EN GROS

10.45 MATÉRIAUX DE CONSTRUCTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES DU COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.45.1 ASIE-PACIFIQUE

10.45.2 AMÉRIQUE DU NORD

10.45.3 EUROPE

10.45.4 AMÉRIQUE DU SUD

10.45.5 MOYEN-ORIENT ET AFRIQUE

10.46 MARCHÉ DES PRODUITS DU TABAC EN AMÉRIQUE DU NORD DANS LE CADRE DU COMMERCE ÉLECTRONIQUE, PAR TYPE DE CANAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.46.1 DÉTAIL

10.46.2 VENTE EN GROS

10.47 MARCHÉ DES PRODUITS DU TABAC EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EMBALLAGE DU COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.47.1 ASIE-PACIFIQUE

10.47.2 AMÉRIQUE DU NORD

10.47.3 EUROPE

10.47.4 AMÉRIQUE DU SUD

10.47.5 MOYEN-ORIENT ET AFRIQUE

10.48 AMÉRIQUE DU NORD AUTRES MARCHÉS DE L'EMBALLAGE E-COMMERCE, PAR TYPE DE CANAL, 2018-2033 (MILLIERS DE DOLLARS USD)

10.48.1 BOÎTES EN CARTON ONDULÉ

10.48.2 SACS

10.48.3 COURRIER

10.48.4 ÉTIQUETTES

10.48.5 EMBALLAGE DE PROTECTION

10.48.6 BOÎTES-PALETTES

10.48.7 BANDES

10.48.8 EMBALLAGE POSTAL

10.48.9 FILM RÉTRACTANT

10.49 AMÉRIQUE DU NORD AUTRES ACTEURS DU MARCHÉ DE L'EMBALLAGE POUR LE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.49.1 ASIE-PACIFIQUE

10.49.2 AMÉRIQUE DU NORD

10.49.3 EUROPE

10.49.4 AMÉRIQUE DU SUD

10.49.5 MOYEN-ORIENT ET AFRIQUE

11 MARCHÉ DE L'EMBALLAGE DU COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION.

11.1 APERÇU

11.2 MARCHÉ DES EMBALLAGES DU COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

11.2.1 DIRECT

11.2.2 INDIRECT

11.3 VENTES DIRECTES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES DE COMMERCE ÉLECTRONIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

11.3.1 SITES WEB APPARTENANT À L'ENTREPRISE

11.3.2 AGENTS DE TERRAIN

11.3.3 CONTRATS DIRECTS

11.4 VENTES INDIRECTES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

11.4.1 DISTRIBUTEURS / GROSSISTES

11.4.2 REVENDEURS À VALEUR AJOUTÉE (RVA)

11.4.3 MARCHÉS EN LIGNE TIERS

11.5 VENTE DIRECTE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES E-COMMERCE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.5.1 ASIE-PACIFIQUE

11.5.2 AMÉRIQUE DU NORD

11.5.3 EUROPE

11.5.4 AMÉRIQUE DU SUD

11.5.5 MOYEN-ORIENT ET AFRIQUE

11.6 VENTES INDIRECTES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES E-COMMERCE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.6.1 ASIE-PACIFIQUE

11.6.2 AMÉRIQUE DU NORD

11.6.3 EUROPE

11.6.4 AMÉRIQUE DU SUD

11.6.5 MOYEN-ORIENT ET AFRIQUE

12. LE MARCHÉ DE L'EMBALLAGE E-COMMERCE EN AMÉRIQUE DU NORD, PAR GÉOGRAPHIE

12.1 AMÉRIQUE DU NORD

12.1.1 États-Unis

12.1.2 CANADA

12.1.3 MEXIQUE

13 MARCHÉ DE L'EMBALLAGE E-COMMERCE EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES PARTS DE MARCHÉ DES SOCIÉTÉS FABRICANTES : MONDIALES

14 ANALYSE SWOT

15 PROFIL DE L'ENTREPRISE FABRICANTE

15.1 PAPIER INTERNATIONAL

15.1.1 APERÇU DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTION RÉCENTE

15.2 AMCOR PLC

15.2.1 APERÇU DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTION RÉCENTE

15.3 DS SMITH

15.3.1 APERÇU DE L'ENTREPRISE

15.3.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.3.3 PORTEFEUILLE DE PRODUITS

15.3.4 ÉVOLUTION RÉCENTE

15.4 SMURFIT WESTROCK

15.4.1 APERÇU DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.4.4 PORTEFEUILLE DE PRODUITS

15.4.5 ÉVOLUTION RÉCENTE

15.5 SOCIÉTÉ D'EMBALLAGE D'AMÉRIQUE.

15.5.1 APERÇU DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.5.4 PORTEFEUILLE DE PRODUITS

15.5.5 DÉVELOPPEMENTS RÉCENTS

15,6 3M

15.6.1 APERÇU DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PORTEFEUILLE DE PRODUITS

15.6.4 ÉVOLUTION RÉCENTE

15,7 ALTPAC

15.7.1 APERÇU DE L'ENTREPRISE

15.7.2 PORTEFEUILLE DE PRODUITS

15.7.3 ÉVOLUTION RÉCENTE

15.8 AVERY DENNISON CORPORATION

15.8.1 APERÇU DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PORTEFEUILLE DE PRODUITS

15.8.4 DÉVELOPPEMENTS RÉCENTS

15.9 EMBALLAGE BOÎTE BLEUE

15.9.1 APERÇU DE L'ENTREPRISE

15.9.2 PORTEFEUILLE DE PRODUITS

15.9.3 ÉVOLUTION RÉCENTE

15.1 BOXON AB

15.10.1 APERÇU DE L'ENTREPRISE

15.10.2 PORTEFEUILLE DE PRODUITS

15.10.3 DÉVELOPPEMENTS RÉCENTS

15.11 COSMO FILMS

15.11.1 APERÇU DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PORTEFEUILLE DE PRODUITS

15.11.4 ÉVOLUTION RÉCENTE

15.12 EMBALLAGE ECOM

15.12.1 APERÇU DE L'ENTREPRISE

15.12.2 PORTEFEUILLE DE PRODUITS

15.12.3 ÉVOLUTION RÉCENTE

15.13 BCE

15.13.1 APERÇU DE L'ENTREPRISE

15.13.2 PORTEFEUILLE DE PRODUITS

15.13.3 ÉVOLUTION RÉCENTE

15.14 FILMAR GROUP

15.14.1 APERÇU DE L'ENTREPRISE

15.14.2 PORTEFEUILLE DE PRODUITS

15.14.3 ÉVOLUTION RÉCENTE

15.15 GEORGIA-PACIFIC LLC

15.15.1 APERÇU DE L'ENTREPRISE

15.15.2 PORTEFEUILLE DE PRODUITS

15.15.3 ÉVOLUTION RÉCENTE

15.16 GREEN BAY PACKAGING INC

15.16.1 APERÇU DE L'ENTREPRISE

15.16.2 PORTEFEUILLE DE PRODUITS

15.16.3 DÉVELOPPEMENTS RÉCENTS

15.17 IPG

15.17.1 APERÇU DE L'ENTREPRISE

15.17.2 PORTEFEUILLE DE PRODUITS

15.17.3 DÉVELOPPEMENTS RÉCENTS

15.18 KLABIN SA

15.18.1 APERÇU DE L'ENTREPRISE

15.18.2 ANALYSE DES REVENUS

15.18.3 PORTEFEUILLE DE PRODUITS

15.18.4 DÉVELOPPEMENTS RÉCENTS

15.19 LUNDI

15.19.1 APERÇU DE L'ENTREPRISE

15.19.2 ANALYSE DES REVENUS

15.19.3 PORTEFEUILLE DE PRODUITS

15.19.4 DÉVELOPPEMENTS RÉCENTS

15.2 NINE DRAGONS WORLDWIDE (CHINE) INVESTMENT GROUP CO., LTD.

15.20.1 APERÇU DE L'ENTREPRISE

15.20.2 ANALYSE DES REVENUS

15.20.3 PORTEFEUILLE DE PRODUITS

15.20.4 DÉVELOPPEMENTS RÉCENTS

15.21 OJI HOLDINGS CORPORATION.

15.21.1 APERÇU DE L'ENTREPRISE

15.21.2 ANALYSE DES REVENUS

15.21.3 PORTEFEUILLE DE PRODUITS

15.21.4 DÉVELOPPEMENTS RÉCENTS

15.22 PACKHELP

15.22.1 APERÇU DE L'ENTREPRISE

15.22.2 PORTEFEUILLE DE PRODUITS

15.22.3 DÉVELOPPEMENTS RÉCENTS

15.23 PACKMAN PACKAGING PRIVATE LIMITED.

15.23.1 APERÇU DE L'ENTREPRISE

15.23.2 PORTEFEUILLE DE PRODUITS

15.23.3 DÉVELOPPEMENTS RÉCENTS

15.24 PACKTEK

15.24.1 APERÇU DE L'ENTREPRISE

15.24.2 PORTEFEUILLE DE PRODUITS

15.24.3 DÉVELOPPEMENTS RÉCENTS

15.25 PRATT INDUSTRIES INC.

15.25.1 APERÇU DE L'ENTREPRISE

15.25.2 PORTEFEUILLE DE PRODUITS

15.25.3 DÉVELOPPEMENTS RÉCENTS

15.26 PREGIS LLC

15.26.1 APERÇU DE L'ENTREPRISE

15.26.2 PORTEFEUILLE DE PRODUITS

15.26.3 DÉVELOPPEMENTS RÉCENTS

15.27 PREM INDUSTRIES INDIA LIMITED

15.27.1 APERÇU DE L'ENTREPRISE

15.27.2 PORTEFEUILLE DE PRODUITS

15.27.3 DÉVELOPPEMENTS RÉCENTS

15.28 RANPAK

15.28.1 APERÇU DE L'ENTREPRISE

15.28.2 ANALYSE DES REVENUS

15.28.3 PORTEFEUILLE DE PRODUITS

15.28.4 DÉVELOPPEMENTS RÉCENTS

15,29 AIR SCELLÉ

15.29.1 APERÇU DE L'ENTREPRISE

15.29.2 ANALYSE DES REVENUS

15.29.3 PORTEFEUILLE DE PRODUITS

15.29.4 DÉVELOPPEMENTS RÉCENTS

15.3 STORE ENSO

15.30.1 APERÇU DE L'ENTREPRISE

15.30.2 ANALYSE DES REVENUS

15.30.3 PORTEFEUILLE DE PRODUITS

15.30.4 DÉVELOPPEMENTS RÉCENTS

16 PROFIL DE LA SOCIÉTÉ DE DISTRIBUTION

16.1 BUNZL PLC

16.1.1 APERÇU DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 PORTEFEUILLE DE PRODUITS

16.1.4 ÉVOLUTION RÉCENTE

16.2 MACFARLANE PACKAGING (UNE FILIALE DE MACFARLANE GROUP PLC)

16.2.1 APERÇU DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 PORTEFEUILLE DE PRODUITS

16.2.4 ÉVOLUTION RÉCENTE

16.3 RAJAPACK LTD

16.3.1 APERÇU DE L'ENTREPRISE

16.3.2 PORTEFEUILLE DE PRODUITS

16.3.3 ÉVOLUTIONS RÉCENTES

16.4 ULINE

16.4.1 APERÇU DE L'ENTREPRISE

16.4.2 PORTEFEUILLE DE PRODUITS

16.4.3 ÉVOLUTION RÉCENTE

16.5 SOCIÉTÉ D'EXPLOITATION VERITIV

16.5.1 APERÇU DE L'ENTREPRISE

16.5.2 PORTEFEUILLE DE PRODUITS

16.5.3 ÉVOLUTION RÉCENTE

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 CAPACITÉ DE PRODUCTION DES PRINCIPAUX FABRICANTS

TABLEAU 2 ANALYSE COMPARATIVE DES MARQUES

TABLEAU 3 MATRICE DES PRÉFÉRENCES DES CONSOMMATEURS

TABLEAU 4 COUVERTURE RÉGLEMENTAIRE

TABLEAU 5 MARCHÉ DES EMBALLAGES DU COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD, PAR TYPE D'EMBALLAGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 6 MARCHÉ DES EMBALLAGES DU COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD, PAR TYPE D'EMBALLAGE, 2018-2033 (MILLIERS D'UNITÉS)

TABLEAU 7 BOÎTES EN CARTON ONDULÉ EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 8 BOÎTES EN CARTON ONDULÉ SUR LE MARCHÉ DES EMBALLAGES DU COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS D'UNITÉS)

TABLEAU 9 SACS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES DE COMMERCE ÉLECTRONIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 10 SACS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EMBALLAGE DU COMMERCE ÉLECTRONIQUE, PAR TYPE, 2018-2033 (MILLIERS D'UNITÉS)

TABLEAU 11 SACS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EMBALLAGE DU COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 12 SACS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EMBALLAGE DU COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS D'UNITÉS)

TABLEAU 13 MARCHÉ DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 14 MARCHÉ NORD DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS D'UNITÉS)

TABLEAU 15 ÉTIQUETTES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES DE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 16 ÉTIQUETTES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES DU COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS D'UNITÉS)

TABLEAU 17 MARCHÉ NORD DES RUBAN ADHÉSIFS DANS L'EMBALLAGE DU COMMERCE ÉLECTRONIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 18 MARCHÉ NORD DES RUBAN ADHÉSIFS DANS L'EMBALLAGE DU COMMERCE ÉLECTRONIQUE, PAR TYPE, 2018-2033 (MILLIERS D'UNITÉS)

TABLEAU 19 MARCHÉ NORD DES RUBAN ADHÉSIFS DANS L'EMBALLAGE DU COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 20 : MARCHÉ NORD DES RUBAN ADHÉSIFS DANS L’EMBALLAGE DU COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS D’UNITÉS)

TABLEAU 21 EMBALLAGES DE PROTECTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 22 EMBALLAGES DE PROTECTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES DU COMMERCE ÉLECTRONIQUE, PAR TYPE, 2018-2033 (MILLIERS D'UNITÉS)

TABLEAU 23 EMBALLAGES DE PROTECTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 24 EMBALLAGES DE PROTECTION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES DU COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS D'UNITÉS)

TABLEAU 25 : BOÎTES PALETTES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 26 : BOÎTES-PALETTES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS D’UNITÉS)

TABLEAU 27 EMBALLAGES POSTAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 28 EMBALLAGES POSTAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES POUR LE COMMERCE ÉLECTRONIQUE, PAR RÉGION, 2018-2033 (MILLIERS D'UNITÉS)

TABLEAU 29 AMÉRIQUE DU NORD FILM RÉTRACTABLE DANS LE MARCHÉ DE L'EMBALLAGE E-COMMERCE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)