North America Electrical Steel Market

Taille du marché en milliards USD

TCAC :

%

USD

4.22 Billion

USD

6.94 Billion

2024

2032

USD

4.22 Billion

USD

6.94 Billion

2024

2032

| 2025 –2032 | |

| USD 4.22 Billion | |

| USD 6.94 Billion | |

| % | |

|

Marché nord-américain de l'acier électrique, par type (acier électrique à grains non orientés et acier électrique à grains orientés), épaisseur (0,23 mm, 0,27 mm, 0,30 mm, 0,35 mm, 0,5 mm, 0,65 mm et autres), pertes dans le noyau (moins de 0,9 W/kg, 0,90 W/kg à 0,99 W/kg, 1,00 W/kg à 1,29 W/kg, 1,30 W/kg à 1,39 W/kg et plus de 1,39 W/kg), densité de flux (supérieure à 1,76 tesla, 1,73 tesla à 1,76 tesla, 1,69 tesla à 1,73 tesla, 1,65 tesla à 1,69 tesla, moins de 1,65 tesla), application (moteurs, transformateurs, générateurs d'énergie, Inducteurs, ballasts électriques, batteries, convertisseurs, réacteurs shunt, noyaux enroulés et autres), utilisateur final (énergie et électricité, ingénierie, automobile, bâtiment et construction, appareils électroménagers et autres) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché de l'acier électrique

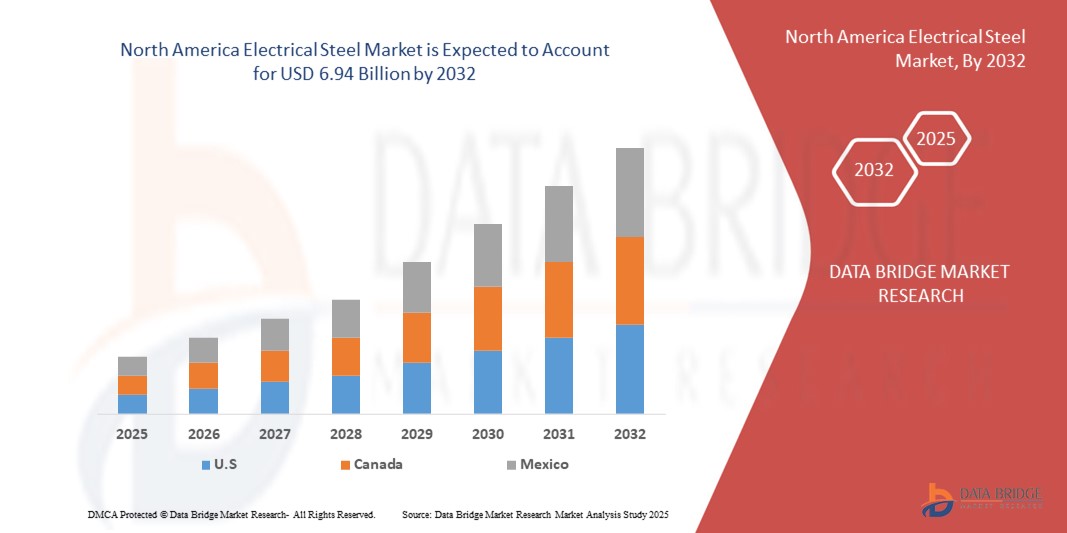

- La taille du marché nord-américain de l'acier électrique était évaluée à 4,22 milliards USD en 2024 et devrait atteindre 6,94 milliards USD d'ici 2032 , à un TCAC de 6,4 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante d'équipements électriques économes en énergie, les progrès dans la production de véhicules électriques (VE) et l'expansion des infrastructures d'énergie renouvelable.

- En outre, l’accent croissant mis sur la réduction des pertes de noyau dans les transformateurs et les moteurs, associé aux progrès technologiques dans la fabrication de l’acier électrique, accélère l’adoption du marché dans diverses industries.

Analyse du marché de l'acier électrique

- L'acier électrique, connu pour sa perméabilité magnétique élevée et ses faibles pertes dans le noyau, est un matériau essentiel utilisé dans la production de moteurs, de transformateurs et de générateurs d'énergie, soutenant l'efficacité énergétique et les performances des systèmes électriques.

- La demande croissante d'acier électrique est alimentée par l'expansion rapide du secteur automobile, en particulier des véhicules électriques, et le déploiement croissant de sources d'énergie renouvelables telles que l'énergie éolienne et solaire.

- Le Canada a dominé le marché nord-américain de l'acier électrique avec la plus grande part de revenus de 45,12 % en 2024, grâce à son secteur énergétique et électrique robuste, à des investissements importants dans les énergies renouvelables et à une base manufacturière bien établie.

- Les États-Unis devraient être le pays connaissant la croissance la plus rapide sur le marché nord-américain de l'acier électrique au cours de la période de prévision, propulsés par l'adoption croissante des véhicules électriques, les incitations gouvernementales en faveur de l'énergie propre et les innovations dans les applications de l'acier électrique.

- Le segment de l'acier électrique à grains non orientés a dominé la plus grande part de revenus du marché, soit 56,49 % en 2023, grâce à ses applications polyvalentes dans les moteurs électriques, les générateurs et les appareils électroménagers, en particulier aux États-Unis, où la demande de véhicules électriques (VE) et d'appareils économes en énergie est en plein essor.

Portée du rapport et segmentation du marché de l'acier électrique

|

Attributs |

Informations clés sur le marché de l'acier électrique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'acier électrique

« Intégration croissante des matériaux avancés et des technologies de fabrication »

- Le marché nord-américain de l’acier électrique connaît une tendance significative vers l’intégration de matériaux avancés et de technologies de fabrication innovantes.

- Ces avancées, telles que des formulations d'alliages améliorées et des techniques de traitement améliorées telles que la coulée de brames minces et le recuit continu, optimisent les propriétés magnétiques, notamment une perméabilité élevée et de faibles pertes dans le noyau.

- Les solutions avancées en acier électrique permettent une conversion d’énergie plus efficace, réduisant les pertes d’énergie dans des applications telles que les transformateurs et les moteurs électriques.

- Par exemple, les fabricants développent des aciers électriques non orientés à grains (NGOES) de haute qualité dotés de propriétés magnétiques supérieures pour répondre aux exigences des moteurs de véhicules électriques (VE) hautes performances et des systèmes d'énergie renouvelable.

- Cette tendance améliore l'efficacité et la durabilité des applications de l'acier électrique, les rendant de plus en plus attrayantes pour des industries telles que l'automobile et l'énergie.

- De nouveaux revêtements et vernis isolants aux propriétés thermiques et électriques améliorées sont en cours de développement pour réduire davantage les pertes de noyau et améliorer les performances des tôles d'acier électriques.

Dynamique du marché de l'acier électrique

Conducteur

« Demande croissante de véhicules électriques et d'infrastructures d'énergie renouvelable »

- La demande croissante des consommateurs et de l'industrie en matière de véhicules électriques (VE) et de sources d'énergie renouvelables, telles que l'énergie éolienne et solaire, est un moteur majeur du marché nord-américain de l'acier électrique.

- L'acier électrique est essentiel à la fabrication de transformateurs, de moteurs et de générateurs économes en énergie, qui sont des composants essentiels des véhicules électriques et des systèmes d'énergie renouvelable.

- Les mandats gouvernementaux, notamment au Canada et aux États-Unis, qui favorisent l’efficacité énergétique et les solutions énergétiques durables, accélèrent l’adoption de l’acier électrique.

- La prolifération des technologies de réseau intelligent et la modernisation de l’infrastructure électrique en Amérique du Nord soutiennent davantage l’expansion des applications de l’acier électrique, permettant une distribution et une transmission d’énergie efficaces.

- Les constructeurs automobiles et les sociétés énergétiques intègrent de plus en plus d'acier électrique à haute performance, comme celui des ONG, pour répondre à des normes d'efficacité strictes et améliorer les performances du système.

- Le Canada domine le marché en raison de son leadership dans l’adoption des énergies renouvelables et le développement des infrastructures, tandis que les États-Unis sont le pays qui connaît la croissance la plus rapide, grâce à une production robuste de véhicules électriques et à des progrès dans la production d’électricité.

Retenue/Défi

« Coûts de production élevés et volatilité de la chaîne d'approvisionnement »

- L'investissement initial important requis pour produire de l'acier électrique de haute qualité, y compris des équipements de fabrication de pointe et des matières premières telles que le ferrosilicium, constitue un obstacle à la croissance du marché, en particulier dans les régions sensibles aux coûts.

- La complexité de la production d'acier électrique de faible épaisseur avec des propriétés magnétiques précises augmente les coûts de production, ce qui peut décourager l'adoption dans certaines applications.

- Les perturbations de la chaîne d’approvisionnement, telles que les fluctuations de la disponibilité et des prix des matières premières, compliquent davantage la production et ont un impact sur la stabilité du marché.

- De plus, les préoccupations concernant les réglementations environnementales et le respect des normes de durabilité ajoutent de la complexité aux processus de fabrication, augmentant ainsi les coûts opérationnels.

- Ces facteurs peuvent limiter l’expansion du marché, en particulier dans les applications émergentes où la sensibilité aux coûts est une préoccupation importante.

- Malgré ces défis, les progrès continus en matière d’efficacité de fabrication et de méthodes de recyclage contribuent à atténuer certaines de ces contraintes, conformément à l’accent mis par l’Amérique du Nord sur la durabilité.

Portée du marché de l'acier électrique

Le marché est segmenté en fonction du type, de l'épaisseur, des pertes de noyau, de la densité de flux, de l'application et de l'utilisateur final.

- Par type

En termes de type, le marché nord-américain de l'acier électrique est segmenté en acier électrique à grains non orientés (AGOES) et en acier électrique à grains orientés (GOES). En 2023, l'acier électrique à grains non orientés a dominé le marché avec 56,49 %, grâce à ses applications polyvalentes dans les moteurs électriques, les générateurs et les appareils électroménagers, notamment aux États-Unis, où la demande de véhicules électriques (VE) et d'appareils économes en énergie est en forte hausse. Ses propriétés magnétiques isotropes en font un matériau idéal pour les machines tournantes, améliorant ainsi leur efficacité et leurs performances.

Le segment des aciers électriques à grains orientés devrait connaître la croissance la plus rapide, soit 6,7 % entre 2025 et 2032, grâce à la demande croissante de transformateurs écoénergétiques pour les réseaux de distribution d'électricité. Les avancées technologiques des aciers à grains orientés, telles que l'amélioration des propriétés magnétiques et la réduction des pertes dans le noyau, favorisent leur adoption dans les applications haute performance telles que les grands transformateurs et les générateurs.

- Par épaisseur

En fonction de l'épaisseur, le marché nord-américain de l'acier électrique est segmenté en 0,23 mm, 0,27 mm, 0,30 mm, 0,35 mm, 0,5 mm et 0,65 mm, entre autres. Le segment 0,23 mm devrait dominer le marché avec une part de marché de 42,52 % en 2024, grâce à son utilisation répandue dans les petits transformateurs, les moteurs et les appareils électroménagers tels que les réfrigérateurs et les climatiseurs, où une efficacité supérieure dans la réduction des pertes de noyau est essentielle.

Le segment 0,30 MM devrait connaître le taux de croissance le plus rapide de 7,2 % entre 2025 et 2032, grâce à la demande croissante de l'industrie automobile, notamment pour les moteurs de véhicules électriques, où cette épaisseur offre un équilibre entre performances magnétiques et résistance mécanique.

- Par pertes de noyau

Sur la base des pertes de noyau, le marché nord-américain de l'acier électrique est segmenté en moins de 0,9 W/kg, de 0,90 W/kg à 0,99 W/kg, de 1,00 W/kg à 1,29 W/kg, de 1,30 W/kg à 1,39 W/kg et plus de 1,39 W/kg. Le segment des moins de 0,9 W/kg devrait détenir la plus grande part de marché, soit 43,14 % en 2024. L'acier électrique à faible perte de noyau est essentiel pour les applications à haut rendement telles que les transformateurs et les moteurs de véhicules électriques, ce qui s'inscrit dans la stratégie régionale en matière d'efficacité énergétique et de développement durable.

Le segment de 0,90 W/kg à 0,99 W/kg devrait connaître une croissance rapide de 2025 à 2032, grâce à son utilisation dans des moteurs et des générateurs rentables et performants, en particulier dans le secteur des énergies renouvelables au Canada, où les matériaux écoénergétiques sont très demandés.

- Par densité de flux

En fonction de la densité de flux, le marché nord-américain de l'acier électrique est segmenté comme suit : supérieur à 1,76 tesla, compris entre 1,73 tesla et 1,76 tesla, compris entre 1,69 tesla et 1,73 tesla, compris entre 1,65 tesla et 1,69 tesla, et inférieur à 1,65 tesla. Le segment supérieur à 1,76 tesla devrait dominer le marché avec une part de marché de 605,04 % en 2024, grâce à son rôle essentiel dans le secteur de la production d'électricité, notamment aux États-Unis, où des matériaux à haute densité de flux sont utilisés dans les transformateurs et générateurs de pointe pour soutenir la modernisation du réseau électrique.

Le segment 1,73 Tesla à 1,76 Tesla devrait connaître une croissance significative de 2025 à 2032, car il répond à la demande croissante d'acier électrique efficace dans les moteurs de véhicules électriques et les applications d'énergie renouvelable, où des performances magnétiques élevées sont essentielles.

- Par application

En fonction des applications, le marché nord-américain de l'acier électrique est segmenté en moteurs, transformateurs, générateurs d'énergie, inducteurs, ballasts électriques, batteries, convertisseurs, réacteurs shunt, noyaux bobinés, etc. Le segment des moteurs détenait la plus grande part de marché, avec 245,23 % en 2023, grâce à l'adoption croissante des véhicules électriques et de l'automatisation industrielle, notamment aux États-Unis, où l'acier électrique améliore le rendement des moteurs en minimisant les pertes d'énergie.

Le segment des transformateurs devrait connaître une croissance rapide de 7,1 % entre 2025 et 2032, alimentée par des investissements croissants dans la modernisation du réseau et les projets d’énergie renouvelable, en particulier au Canada, où les transformateurs à haut rendement sont essentiels pour intégrer l’énergie éolienne, solaire et hydroélectrique.

- Par utilisateur final

En fonction de l'utilisateur final, le marché nord-américain de l'acier électrique est segmenté en trois secteurs : énergie et électricité, ingénierie, automobile, bâtiment et construction, appareils électroménagers et autres. Le segment de l'énergie et de l'électricité dominait avec une part de marché de 35 % en 2023, grâce à l'utilisation intensive de l'acier électrique dans les transformateurs et les générateurs destinés à la production et à la distribution d'électricité, notamment dans le secteur canadien des énergies renouvelables.

Le secteur automobile devrait connaître le taux de croissance le plus rapide de 7,9 % entre 2025 et 2032, propulsé par la forte production de véhicules électriques aux États-Unis, où l'acier électrique est essentiel pour les moteurs à haut rendement et autres composants électrifiés, s'alignant sur la volonté de la région en faveur d'une mobilité durable.

Analyse régionale du marché de l'acier électrique

- Le Canada a dominé le marché nord-américain de l'acier électrique avec la plus grande part de revenus de 45,12 % en 2024, grâce à son secteur énergétique et électrique robuste, à des investissements importants dans les énergies renouvelables et à une base manufacturière bien établie.

- Les États-Unis devraient être le pays connaissant la croissance la plus rapide sur le marché nord-américain de l'acier électrique au cours de la période de prévision, propulsés par l'adoption croissante des véhicules électriques, les incitations gouvernementales en faveur de l'énergie propre et les innovations dans les applications de l'acier électrique.

Aperçu du marché américain de l'acier électrique

Les États-Unis sont le pays qui connaît la croissance la plus rapide sur le marché nord-américain de l'acier électrique, porté par une forte demande du secteur automobile, notamment pour les moteurs électriques, et par des investissements croissants dans les infrastructures d'énergie renouvelable. La tendance à l'efficacité énergétique et le renforcement des réglementations en faveur des matériaux durables stimulent l'expansion du marché. L'utilisation croissante de l'acier électrique par les constructeurs automobiles dans les moteurs haute performance complète les ventes sur le marché secondaire, créant ainsi un écosystème de produits diversifié .

Aperçu du marché canadien de l'acier électrique

Le Canada a dominé le marché nord-américain de l'acier électrique, affichant la plus forte part de revenus (78,9 %) en 2024, grâce à son secteur énergétique de pointe et à l'adoption croissante de l'acier électrique dans les transformateurs et les moteurs. L'accent mis sur la modernisation des infrastructures électriques obsolètes et la demande croissante de solutions écoénergétiques favorisent la croissance du marché. Une forte production nationale et des initiatives gouvernementales favorisant les énergies propres renforcent encore la pénétration du marché .

Part de marché de l'acier électrique

L'industrie de l'acier électrique est principalement dirigée par des entreprises bien établies, notamment :

- ArcelorMittal (Luxembourg)

- Cleveland-Cliffs Inc. (États-Unis)

- Nippon Steel Corporation (Japon)

- POSCO (Corée du Sud)

- Voestalpine AG (Autriche)

- Thyssenkrupp AG (Allemagne)

- JFE Steel Corporation (Japon)

- United States Steel Corporation (États-Unis)

- Aperam (Luxembourg)

- Baosteel Group Corporation (Chine)

- Tata Steel (Inde)

- AK Steel (États-Unis)

- Groupe NLMK (Russie)

- Steel Authority of India Limited (Inde)

- Cogent Power Limited (Royaume-Uni)

Quels sont les développements récents sur le marché de l’acier électrique en Amérique du Nord ?

- En avril 2024, ArcelorMittal a annoncé son projet de construction d'une usine de fabrication avancée à Calvert, en Alabama, d'un coût de 1,2 milliard de dollars américains. Cette usine produira 150 000 tonnes d'acier électrique à grains non orientés (NOES) par an. Cet acier spécial est essentiel pour les moteurs, les générateurs et les systèmes d'énergie renouvelable des véhicules électriques (VE). Cette initiative comble une lacune critique dans la chaîne d'approvisionnement américaine, réduisant la dépendance aux importations et soutenant les objectifs de zéro émission nette de l'administration Biden. Soutenu par le Département de l'Énergie des États-Unis, le projet a bénéficié de 280,5 millions de dollars de crédits d'impôt à l'investissement dans le cadre du programme 48C de la loi sur la réduction de l'inflation, reconnaissant l'acier électrique comme un matériau essentiel pour les technologies énergétiques propres.

- En décembre 2023, Nippon Steel Corporation, via sa filiale NIPPON STEEL NORTH AMERICA, INC., a annoncé l'acquisition de United States Steel Corporation (US Steel) pour 14,9 milliards de dollars américains, marquant l'une des plus importantes acquisitions étrangères de l'histoire de l'industrie manufacturière américaine. L'opération, finalisée en juin 2025, positionne Nippon Steel comme un acteur majeur sur le marché nord-américain de l'acier, notamment dans la production d'acier électrique, un matériau essentiel pour les moteurs de véhicules électriques, les transformateurs et les systèmes d'énergie renouvelable.

- En octobre 2023, United States Steel Corporation (US Steel) a inauguré une nouvelle ligne de production d'acier électrique à grains non orientés (GNO) dans son usine Big River Steel d'Osceola, en Arkansas. Avec une capacité annuelle de 200 000 tonnes, cette ligne est la plus importante du genre aux États-Unis, surpassant en volume les autres producteurs nationaux. L'usine utilise jusqu'à 90 % de ferraille recyclée, réduisant ainsi les émissions de carbone de 70 à 80 % par rapport aux méthodes traditionnelles. Elle produit de l'InduX™, une nuance d'acier essentielle pour les moteurs, les générateurs et les systèmes d'énergie renouvelable des véhicules électriques, renforçant ainsi le rôle d'US Steel dans le développement des infrastructures énergétiques propres.

- En mai 2023, JFE Shoji Power Canada, une division de JFE Holdings, a annoncé un important projet d'expansion en collaboration avec des partenaires stratégiques afin de répondre à la forte demande de composants électriques en acier utilisés dans les transformateurs de puissance et de distribution. L'entreprise s'est engagée à investir massivement dans de nouvelles machines et dans le développement de la main-d'œuvre, visant à augmenter sa capacité de production d'au moins 40 % pour les noyaux de transformateurs de distribution et de plus du double pour les noyaux de gros transformateurs de puissance d'ici la fin de 2023. Cette initiative soutient la croissance rapide des infrastructures d'énergie propre en Amérique du Nord, notamment la modernisation du réseau et les efforts d'électrification.

- En janvier 2023, Cleveland-Cliffs Inc. a lancé la gamme de produits MOTOR-MAX® : des aciers électriques non orientés haute fréquence (HF NOES) conçus pour les moteurs de traction, les générateurs et autres équipements rotatifs des véhicules électriques. Optimisés pour une faible perte de fer et un rendement énergétique élevé à des fréquences supérieures à 60 Hz, ces aciers sont idéaux pour les véhicules électriques et les systèmes d'énergie renouvelable. Seul producteur américain d'aciers électriques de qualité automobile, Cleveland-Cliffs a conçu MOTOR-MAX pour soutenir la production nationale, réduire les risques liés à la chaîne d'approvisionnement et diminuer les émissions de gaz à effet de serre grâce à une production au four à arc électrique (FAE) utilisant des matériaux recyclés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.1 ANALYSE DE LA PART DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE DU PILON

4.1.1 FACTEURS POLITIQUES :

4.1.2 FACTEURS ÉCONOMIQUES :

4.1.3 FACTEURS SOCIAUX :

4.1.4 FACTEURS TECHNOLOGIQUES :

4.1.5 FACTEURS JURIDIQUES :

4.1.6 FACTEURS ENVIRONNEMENTAUX :

4.2 LES CINQ FORCES DE PORTER

4.2.1 MENACE DE NOUVEAUX ENTRANTS (FAIBLE)

4.2.2 MENACE DE SUBSTITUTS (MODÉRÉE)

4.2.3 POUVOIR DE NÉGOCIATION DES ACHETEURS (ÉLEVÉ)

4.2.4 POUVOIR DE NÉGOCIATION DES FOURNISSEURS (MODÉRÉ)

4.2.5 RIVALITÉ CONCURRENTE (ÉLEVÉE)

4.3 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.4 AVANCEMENT TECHNOLOGIQUE DES FABRICANTS

4.4.1 GRADES À HAUTE PERMÉABILITÉ :

4.4.2 ALLIAGES NANOCRISTALLINS ET AMORPHES :

4.4.3 TECHNOLOGIE DE GRAVAGE AU LASER :

4.4.4 TECHNIQUES DE REVÊTEMENT AVANCÉES :

4.4.5 IMPRESSION 3D ET FABRICATION ADDITIVE :

4.4.6 TECHNOLOGIE DU JUMEAU NUMÉRIQUE :

4.4.7 IA ET APPRENTISSAGE AUTOMATIQUE DANS LE CONTRÔLE QUALITÉ :

4.4.8 PROCESSUS DE RECYCLAGE AMÉLIORÉS :

4.5 COUVERTURE DE LA PRODUCTION DE MATIÈRES PREMIÈRES

5 COUVERTURE RÉGLEMENTAIRE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 AUGMENTATION DE LA DEMANDE DE SOURCES D'ÉNERGIE DURABLES TELLES QUE L'ÉOLIENNE ET L'HYDROPÉTROLERIE

6.1.2 DEMANDE CROISSANTE D'ACIER DANS LES MOTEURS DES VÉHICULES HYBRIDES/ÉLECTRIQUES

6.1.3 DEMANDE CROISSANTE DE NOYAUX D'ALLIAGE À HAUTE PERMÉABILITÉ ET DE MATÉRIAUX DE RÉDUCTION DE POIDS DANS L'INDUSTRIE ÉLECTRIQUE

6.1.4 GAIN DE POPULARITÉ DE L'ACIER ÉLECTRIQUE À GRAINS NON ORIENTÉS DANS LES APPAREILS ÉLECTROMÉNAGERS

6.2 RESTRICTIONS

6.2.1 DISTORSION DES PROPRIÉTÉS DE L'ACIER ÉLECTRIQUE DUE AUX VARIATIONS DE TEMPÉRATURE

6.2.2 SYSTÈMES D'ÉLIMINATION DES DÉCHETS ÉLECTRONIQUES INCORRECTS ET INSUFFISANTS

6.3 OPPORTUNITÉS

6.3.1 CROISSANCE DE L'APPLICATION DES VÉHICULES ÉLECTRIQUES

6.3.2 DEMANDE CROISSANTE D'ACIER ÉLECTRIQUE DANS LES SYSTÈMES DE STOCKAGE D'ÉNERGIE

6.3.3 AUGMENTATION DES RÉGLEMENTATIONS ENVIRONNEMENTALES PLUS STRICTES VISANT À RÉDUIRE LES ÉMISSIONS DE GAZ À EFFET DE SERRE

6.4 DÉFIS

6.4.1 LA TENDANCE DE L'ACIER À SE CORRODER AU FIL DU TEMPS LORSQU'IL EST EXPOSÉ À L'HUMIDITÉ ET À L'AIR

6.4.2 FLUCTUATION DES PRIX DES MATIÈRES PREMIÈRES

7 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR TYPE

7.1 APERÇU

7.2 ACIER ÉLECTRIQUE À GRAINS NON ORIENTÉS

7.2.1 ACIER ÉLECTRIQUE À GRAINS NON ORIENTÉS, PAR TYPE

7.2.2 ACIER ÉLECTRIQUE À GRAINS NON ORIENTÉS, PAR CATÉGORIE

7.3 ACIER ÉLECTRIQUE À GRAINS ORIENTÉS

7.3.1 ACIER ÉLECTRIQUE À GRAINS ORIENTÉS, PAR TYPE

8 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR ÉPAISSEUR

8.1 APERÇU

8,2 0,23 MM

8,3 0,27 MM

8,4 0,30 MM

8,5 0,35 MM

8,6 0,5 MM

8,7 0,65 MM

8.8 AUTRES

9 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR PERTES DE BASE

9.1 APERÇU

9,2 MOINS DE 0,9 W/KG

9,3 0,90 W/KG À 0,99 W/KG

9,4 1,00 W/KG À 1,29 W/KG

9,5 1,30 W/KG À 1,39 W/KG

9,6 AU-DESSUS DE 1,39 W/KG

10 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR DENSITÉ DE FLUX

10.1 APERÇU

10,2 AU-DESSUS DE 1,76 TESLA

10,3 1,73 TESLA À 1,76 TESLA

10,4 1,69 TESLA À 1,73 TESLA

10,5 1,65 TESLA À 1,69 TESLA

10,6 MOINS DE 1,65 TESLA

11 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 ÉNERGIE ET PUISSANCE

11.3 INGÉNIERIE

11.4 AUTOMOBILE

11.5 BÂTIMENT ET CONSTRUCTION

11.6 APPAREILS ÉLECTROMÉNAGERS

11.7 AUTRES

12 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR APPLICATION

12.1 APERÇU

12.2 MOTEURS

12.2.1 MOTEURS, PAR TYPE DE PRODUIT

12.2.2 MOTEURS, PAR CATÉGORIE

12.3 TRANSFORMATEURS

12.3.1 TRANSFORMATEURS, PAR TYPE DE PRODUIT

12.3.2 TRANSFORMATEURS, PAR APPLICATION

12.4 GÉNÉRATEURS D'ÉNERGIE

12.4.1 GROUPES ÉLECTROGÈNES, PAR TYPE DE PRODUIT

12.4.2 GÉNÉRATEURS D'ÉNERGIE, PAR APPLICATION

12,5 INDUCTEURS

12.5.1 INDUCTEURS, PAR TYPE DE PRODUIT

12.6 BALLASTS ÉLECTRIQUES

12.6.1 BALLASTS ÉLECTRIQUES, PAR TYPE DE PRODUIT

12.7 BATTERIE

12.7.1 BATTERIE, PAR TYPE DE PRODUIT

12.8 CONVERTISSEURS

12.8.1 CONVERTISSEURS, PAR TYPE DE PRODUIT

12.9 RÉACTEURS DE DÉRIVATION

12.9.1 RÉACTEURS SHUNT, PAR TYPE DE PRODUIT

12.1 NOYAUX ENROULÉS

12.10.1 NOYAUX ENROULÉS, PAR TYPE DE PRODUIT

12.11 AUTRES

12.11.1 AUTRES, PAR TYPE DE PRODUIT

13 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR PAYS

13.1 AMÉRIQUE DU NORD

13.1.1 États-Unis

13.1.2 CANADA

13.1.3 MEXIQUE

14 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

15 ANALYSE SWOT

16 PROFILS D'ENTREPRISE

16.1 CLEVELAND-CLIFFS INC.

16.1.1 INSTANTANÉ DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 PORTEFEUILLE DE PRODUITS

16.1.4 ÉVOLUTIONS RÉCENTES

16.2 SOCIÉTÉ D'ACIER JFE.

16.2.1 INSTANTANÉ DE L'ENTREPRISE

16.2.2 PORTEFEUILLE DE PRODUITS

16.2.3 ÉVOLUTIONS RÉCENTES

16.3 ARCELORMITTAL

16.3.1 INSTANTANÉ DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 PORTEFEUILLE DE PRODUITS

16.3.4 1.3.3 DÉVELOPPEMENTS RÉCENTS

16.4 VOESTALPINE AG

16.4.1 INSTANTANÉ DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 PORTEFEUILLE DE PRODUITS

16.4.4 ÉVOLUTIONS RÉCENTES

16,5 THYSSENKRUPP AG

16.5.1 INSTANTANÉ DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 PORTEFEUILLE DE PRODUITS

16.5.4 ÉVOLUTIONS RÉCENTES

16.6 BAOSTEEL CO., LTD.

16.6.1 INSTANTANÉ DE L'ENTREPRISE

16.6.2 PORTEFEUILLE DE PRODUITS

16.6.3 ÉVOLUTIONS RÉCENTES

16.7 CD WÄLZHOLZ GMBH & CO. KG

16.7.1 INSTANTANÉ DE L'ENTREPRISE

16.7.2 PORTEFEUILLE DE PRODUITS

16.7.3 ÉVOLUTIONS RÉCENTES

16.8 NIPPON STEEL CORPORATION

16.8.1 INSTANTANÉ DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PORTEFEUILLE DE PRODUITS

16.8.4 ÉVOLUTIONS RÉCENTES

16,9 POSCO

16.9.1 INSTANTANÉ DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PORTEFEUILLE DE PRODUITS

16.9.4 ÉVOLUTIONS RÉCENTES

16,1 TC MÉTAL

16.10.1 INSTANTANÉ DE L'ENTREPRISE

16.10.2 PORTEFEUILLE DE PRODUITS.

16.10.3 ÉVOLUTIONS RÉCENTES

16.11 TEMPEL (UNE FILIALE DE WORTHINGTON STEEL)

16.11.1 INSTANTANÉ DE L'ENTREPRISE

16.11.2 PORTEFEUILLE DE PRODUITS

16.11.3 ÉVOLUTIONS RÉCENTES

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 COUVERTURE RÉGLEMENTAIRE

TABLEAU 2 ANNONCE DE NOUVEAUX MODÈLES DE VOITURES ÉLECTRIQUES

TABLEAU 3 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 4 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2022-2031 (MILLIONS DE TONNES)

TABLEAU 5 AMÉRIQUE DU NORD : ACIER ÉLECTRIQUE À GRAINS NON ORIENTÉS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 6 AMÉRIQUE DU NORD ACIER ÉLECTRIQUE À GRAINS NON ORIENTÉS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR CATÉGORIE, 2022-2031 (EN MILLIONS USD)

TABLEAU 7 ACIER ÉLECTRIQUE À GRAIN ORIENTÉ EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 8 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR ÉPAISSEUR, 2022-2031 (EN MILLIONS USD)

TABLEAU 9 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR PERTES DE BASE, 2022-2031 (EN MILLIONS USD)

TABLEAU 10 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR DENSITÉ DE FLUX, 2022-2031 (EN MILLIONS USD)

TABLEAU 11 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 13 MOTEURS NORD-AMÉRICAIN SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031, (EN MILLIONS USD)

TABLEAU 14 MOTEURS NORD-AMÉRICAIN SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR CATÉGORIE, 2022-2031, (EN MILLIONS USD)

TABLEAU 15 TRANSFORMATEURS NORD-AMÉRICAIN SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031, (EN MILLIONS USD)

TABLEAU 16 TRANSFORMATEURS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2022-2031, (EN MILLIONS USD)

TABLEAU 17 PRODUCTEURS D'ÉNERGIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 18 PRODUCTEURS D'ÉNERGIE D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 19 INDUCTEURS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2022-2031, (EN MILLIONS USD)

TABLEAU 20 BALLASTS ÉLECTRIQUES SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2022-2031, (EN MILLIONS USD)

TABLEAU 21 MARCHÉ DES BATTERIES SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2022-2031, (EN MILLIONS USD)

TABLEAU 22 CONVERTISSEURS NORD-AMÉRICAINS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031, (EN MILLIONS USD)

TABLEAU 23 RÉACTEURS SHUNT EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 24 NOYAUX ENROULÉS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2022-2031, (EN MILLIONS USD)

TABLEAU 25 AUTRES MARCHÉS DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2022-2031, (EN MILLIONS USD)

TABLEAU 26 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR PAYS, 2022-2031 (EN MILLIONS USD)

TABLEAU 27 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR PAYS, 2022-2031 (MILLIONS DE TONNES)

TABLEAU 28 MARCHÉ DE L'ACIER ÉLECTRIQUE AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 29 MARCHÉ DE L'ACIER ÉLECTRIQUE AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2022-2031 (MILLIONS DE TONNES)

TABLEAU 30 ACIER ÉLECTRIQUE À GRAINS NON ORIENTÉS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE DES ÉTATS-UNIS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 31 ACIER ÉLECTRIQUE À GRAINS NON ORIENTÉS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE DES ÉTATS-UNIS, PAR CATÉGORIE, 2022-2031 (EN MILLIONS USD)

TABLEAU 32 ACIER ÉLECTRIQUE À GRAIN ORIENTÉ DES ÉTATS-UNIS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 33 MARCHÉ DE L'ACIER ÉLECTRIQUE AUX ÉTATS-UNIS, PAR ÉPAISSEUR, 2022-2031 (EN MILLIONS USD)

TABLEAU 34 MARCHÉ DE L'ACIER ÉLECTRIQUE AUX ÉTATS-UNIS, PAR PERTES DE BASE, 2022-2031 (EN MILLIONS USD)

TABLEAU 35 MARCHÉ DE L'ACIER ÉLECTRIQUE AUX ÉTATS-UNIS, PAR DENSITÉ DE FLUX, 2022-2031 (EN MILLIONS USD)

TABLEAU 36 MARCHÉ DE L'ACIER ÉLECTRIQUE AUX ÉTATS-UNIS, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 37 MOTEURS AMÉRICAINS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 38 MOTEURS AMÉRICAINS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR CATÉGORIE, 2022-2031 (EN MILLIONS USD)

TABLEAU 39 TRANSFORMATEURS AMÉRICAINS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 40 TRANSFORMATEURS AMÉRICAINS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 41 PRODUCTEURS D'ÉNERGIE AMÉRICAINS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 42 PRODUCTEURS D'ÉNERGIE AMÉRICAINS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 43 INDUCTEURS AMÉRICAINS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 44 BALLASTS ÉLECTRIQUES AMÉRICAINS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 45 MARCHÉ DES BATTERIES SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 46 CONVERTISSEURS AMÉRICAINS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 47 RÉACTEURS SHUNT AMÉRICAINS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 48 NOYAUX ENROULÉS AMÉRICAINS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 49 AUTRES ACTEURS AMÉRICAINS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 50 MARCHÉ DE L'ACIER ÉLECTRIQUE AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 51 MARCHÉ CANADIEN DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 52 MARCHÉ CANADIEN DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (MILLIONS DE TONNES)

TABLEAU 53 ACIER ÉLECTRIQUE À GRAINS NON ORIENTÉS AU CANADA SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 54 ACIER ÉLECTRIQUE À GRAINS NON ORIENTÉS AU CANADA SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR CATÉGORIE, 2022-2031 (EN MILLIONS USD)

TABLEAU 55 ACIER ÉLECTRIQUE À GRAINS ORIENTÉS AU CANADA SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 56 MARCHÉ CANADIEN DE L'ACIER ÉLECTRIQUE, PAR ÉPAISSEUR, 2022-2031 (EN MILLIONS USD)

TABLEAU 57 MARCHÉ CANADIEN DE L'ACIER ÉLECTRIQUE, PAR PERTES DE NOYAU, 2022-2031 (EN MILLIONS USD)

TABLEAU 58 MARCHÉ CANADIEN DE L'ACIER ÉLECTRIQUE, PAR DENSITÉ DE FLUX, 2022-2031 (EN MILLIONS USD)

TABLEAU 59 MARCHÉ CANADIEN DE L'ACIER ÉLECTRIQUE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 60 MOTEURS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE AU CANADA, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 61 MOTEURS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE AU CANADA, PAR CATÉGORIE, 2022-2031 (EN MILLIONS USD)

TABLEAU 62 TRANSFORMATEURS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE AU CANADA, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 63 TRANSFORMATEURS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE AU CANADA, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 64 PRODUCTEURS D'ÉNERGIE AU CANADA SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 65 PRODUCTEURS D'ÉNERGIE AU CANADA SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 66 INDUCTEURS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE AU CANADA, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 67 BALLASTS ÉLECTRIQUES SUR LE MARCHÉ CANADIEN DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 68 MARCHÉ CANADIEN DES BATTERIES SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 69 CONVERTISSEURS CANADIENS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 70 RÉACTEURS SHUNT SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE AU CANADA, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 71 NOYAUX ENROULÉS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE AU CANADA, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 72 AUTRES INTERVENANTS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE AU CANADA, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 73 MARCHÉ CANADIEN DE L'ACIER ÉLECTRIQUE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 74 MARCHÉ MEXICAIN DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 75 MARCHÉ MEXICAIN DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (MILLIONS DE TONNES)

TABLEAU 76 ACIER ÉLECTRIQUE À GRAINS NON ORIENTÉS AU MEXIQUE SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 77 ACIER ÉLECTRIQUE À GRAINS NON ORIENTÉS AU MEXIQUE SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR CATÉGORIE, 2022-2031 (EN MILLIONS USD)

TABLEAU 78 ACIER ÉLECTRIQUE À GRAINS ORIENTÉS AU MEXIQUE SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 79 MARCHÉ MEXICAIN DE L'ACIER ÉLECTRIQUE, PAR ÉPAISSEUR, 2022-2031 (EN MILLIONS USD)

TABLEAU 80 MARCHÉ MEXICAIN DE L'ACIER ÉLECTRIQUE, PAR PERTES DE BASE, 2022-2031 (EN MILLIONS USD)

TABLEAU 81 MARCHÉ MEXICAIN DE L'ACIER ÉLECTRIQUE, PAR DENSITÉ DE FLUX, 2022-2031 (EN MILLIONS USD)

TABLEAU 82 MARCHÉ MEXICAIN DE L'ACIER ÉLECTRIQUE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 83 MOTEURS MEXICAINS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 84 MOTEURS MEXICAINS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR CATÉGORIE, 2022-2031 (EN MILLIONS USD)

TABLEAU 85 TRANSFORMATEURS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE AU MEXIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 86 TRANSFORMATEURS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE AU MEXIQUE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 87 PRODUCTEURS D'ÉNERGIE SUR LE MARCHÉ MEXICAIN DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 88 PRODUCTEURS D'ÉNERGIE MEXICAINS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 89 INDUCTEURS SUR LE MARCHÉ MEXICAIN DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 90 BALLASTS ÉLECTRIQUES SUR LE MARCHÉ MEXICAIN DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 91 MARCHÉ MEXICAIN DES BATTERIES SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 92 CONVERTISSEURS MEXICAINS SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 93 RÉACTEURS SHUNT SUR LE MARCHÉ DE L'ACIER ÉLECTRIQUE AU MEXIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 94 NOYAUX ENROULÉS SUR LE MARCHÉ MEXICAIN DE L'ACIER ÉLECTRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 95 AUTRES MARCHÉS DE L'ACIER ÉLECTRIQUE AU MEXIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 96 MARCHÉ MEXICAIN DE L'ACIER ÉLECTRIQUE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

Liste des figures

FIGURE 1 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ MONDIAL ET RÉGIONAL

FIGURE 5 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : MODÉLISATION MULTIVARIABLE

FIGURE 7 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 8 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 10 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DES FOURNISSEURS

FIGURE 11 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 12 DEUX SEGMENTS COMPOSENT LE MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT

FIGURE 13 RÉSUMÉ EXÉCUTIF : MARCHÉ NORD-AMÉRICAIN DE L'ACIER ÉLECTRIQUE

FIGURE 14 LA DEMANDE CROISSANTE D'ACIER DANS LES MOTEURS DES VÉHICULES HYBRIDES/ÉLECTRIQUES EST LE PRINCIPAL MOTEUR DU MARCHÉ DE L'ACIER DE NORTH ELECTRICAL AU COURS DE LA PÉRIODE DE PRÉVISION DE 2024 À 2031

FIGURE 15 LE SEGMENT DE L'ACIER ÉLECTRIQUE À GRAINS NON ORIENTÉS DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD EN 2024 ET 2031

FIGURE 16 DÉCISIONS STRATÉGIQUES

FIGURE 17 LES CINQ FORCES DE PORTER

FIGURE 18 CRITÈRES DE SÉLECTION DES FOURNISSEURS

FIGURE 19 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD

FIGURE 20 PRIX DE L'ACIER (2020) (DOLLAR USD/TONNE MÉTRIQUE)

FIGURE 21 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : PAR TYPE DE PRODUIT, 2023

FIGURE 22 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : PAR ÉPAISSEUR, 2023

FIGURE 23 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : PAR PERTES DE CŒUR, 2023

FIGURE 24 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : PAR DENSITÉ DE FLUX, 2023

FIGURE 25 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2023

FIGURE 26 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : PAR APPLICATION, 2023

FIGURE 27 MARCHÉ DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD : INSTANTANÉ (2023)

FIGURE 28 PART DE MARCHÉ DES ENTREPRISES DE L'ACIER ÉLECTRIQUE EN AMÉRIQUE DU NORD 2023 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.