North America Plant Based Beverages Market

Taille du marché en milliards USD

TCAC :

%

USD

8.02 Billion

USD

13.12 Billion

2024

2032

USD

8.02 Billion

USD

13.12 Billion

2024

2032

| 2025 –2032 | |

| USD 8.02 Billion | |

| USD 13.12 Billion | |

| % | |

|

Segmentation du marché nord-américain des boissons végétales, par type (soja, noix de coco, amande, avoine et autres), fonction (santé cardiovasculaire, prévention du cancer, santé osseuse, alternative sans lactose et autres), produit (nature et aromatisé), emballage (bouteilles en verre, bouteilles et sachets en plastique, carton et canettes), canal de distribution (hypermarchés/supermarchés, magasins de proximité, épiceries indépendantes, magasins spécialisés et vente en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des boissons à base de plantes

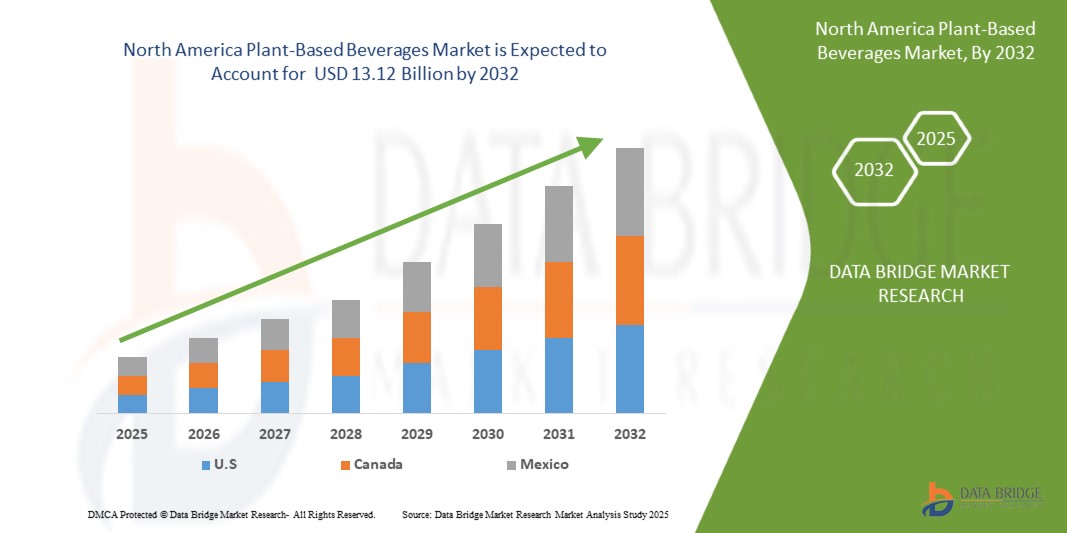

- Le marché nord-américain des boissons végétales était évalué à 8,02 milliards de dollars américains en 2024 et devrait atteindre 13,12 milliards de dollars américains d'ici 2032 , avec un TCAC de 8,9 % au cours de la période de prévision.

- Le marché nord-américain des boissons végétales connaît une forte croissance, alimentée par la préférence croissante des consommateurs pour des alternatives durables et saines aux produits laitiers traditionnels. Les principales sources végétales, telles que l'amande, l'avoine, le soja et la noix de coco, sont de plus en plus prisées pour leur valeur nutritionnelle, leur durabilité environnementale et leur compatibilité avec les régimes sans lactose, végétaliens et allergiques aux États-Unis et au Canada.

- Cette évolution du marché est renforcée par une prise de conscience accrue des tendances bien-être, la demande croissante de produits à étiquetage clair et la popularité des modes de vie axés sur les végétaux, notamment le véganisme et le flexitarisme. Les acteurs du marché y répondent par une innovation produit continue, axée sur l'amélioration du goût, de la texture, de la teneur en protéines et des profils nutritionnels.

Analyse du marché des boissons à base de plantes

- Les boissons végétales connaissent une forte croissance en Amérique du Nord, portée par une sensibilisation accrue à la santé, la hausse de l'intolérance au lactose et un net changement de préférence des consommateurs pour des alternatives végétales et durables aux produits laitiers traditionnels. Les boissons à base d'amande, d'avoine, de soja, de noix de coco et de riz sont de plus en plus présentes dans la grande distribution et la restauration grâce à leurs bienfaits nutritionnels et à leur adaptabilité à différents régimes alimentaires, notamment végétalien et flexitarien.

- La demande croissante de produits naturels, enrichis en nutriments et sans allergènes stimule l'innovation sur le marché nord-américain. Les fabricants privilégient l'enrichissement en protéines, la réduction du sucre et l'intégration d'ingrédients fonctionnels tels que le calcium, les vitamines et les probiotiques afin de répondre aux nouvelles tendances de santé. L'amélioration des saveurs et des textures favorise également l'adoption par les consommateurs.

- L'Amérique du Nord représentait une part importante du marché mondial des boissons végétales en 2024, grâce à des infrastructures de transformation alimentaire performantes, un pouvoir d'achat élevé et une culture du bien-être et de la santé bien ancrée. Les États-Unis demeurent le principal acteur de ce marché, portés par une large disponibilité en points de vente, un marketing dynamique des marques de produits végétaux et une intégration croissante de ces boissons dans la restauration collective (cafés, restaurants, etc.).

- Les États-Unis dominent le marché régional, grâce à une forte demande des consommateurs, aux progrès technologiques dans l'extraction des protéines végétales et aux investissements stratégiques des principaux acteurs en R&D et en développement de produits. Grandes marques et start-ups augmentent leur production pour répondre à la demande, en s'appuyant souvent sur le commerce électronique et la vente directe aux consommateurs pour étendre leur présence sur le marché.

- Parmi les différentes catégories de produits, les boissons à base d'avoine connaissent une croissance rapide grâce à leur texture onctueuse, leur compatibilité avec le café et les lattes, et leur faible potentiel allergène. Les boissons à base d'amande et de soja conservent des positions fortes, mais font face à des défis liés aux préoccupations environnementales et aux allergènes. Les boissons à base de noix de coco et de riz développent également des segments de niche grâce à leurs profils gustatifs uniques et leur digestibilité.

- L'expansion continue des offres de marques privées, les investissements dans l'approvisionnement et la transformation durables, ainsi que les partenariats entre les géants des biens de consommation et les innovateurs en technologies alimentaires devraient consolider le rôle de l'Amérique du Nord en tant que moteur de croissance essentiel et pôle d'innovation sur le marché mondial des boissons à base de plantes.

Portée du rapport et segmentation du marché des boissons à base de plantes

|

Attributs |

Marché des boissons à base de plantes : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Mexique |

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des boissons à base de plantes

« Innovation axée sur la santé et durabilité dans les boissons à base de plantes »

- Une tendance majeure et croissante sur le marché nord-américain des boissons végétales est le passage à une innovation axée sur la santé et au développement durable des produits, sous l'impulsion d'une demande croissante des consommateurs pour des alternatives saines, sans allergènes et riches en nutriments aux boissons laitières traditionnelles.

- Des entreprises de premier plan telles que Danone, Nestlé et Oatly investissent massivement dans la recherche et le développement pour mettre au point des boissons enrichies en protéines végétales, en vitamines et en probiotiques, répondant ainsi à l'évolution des préférences en matière de santé et de bien-être sur les marchés européens.

- Le marché connaît une forte tendance vers les matières premières biologiques, sans OGM et issues de sources durables telles que les amandes, l'avoine, le soja et les pois, conformément aux réglementations environnementales et de sécurité alimentaire strictes de l'Europe.

- Les progrès réalisés dans les technologies de transformation des aliments, notamment le traitement à haute pression (HPP) et le traitement enzymatique, permettent aux fabricants d'améliorer la durée de conservation, les profils de saveur et la rétention des nutriments tout en réduisant le besoin d'additifs synthétiques.

- L'intérêt des consommateurs pour les boissons fonctionnelles à base de plantes offrant des bienfaits spécifiques pour la santé, tels que le soutien du système immunitaire, la santé digestive et l'amélioration de l'énergie, est croissant, ce qui favorise l'innovation dans les infusions botaniques, les adaptogènes et les formulations enrichies en fibres.

- Cette tendance vers des boissons saines, produites de manière durable et aux propriétés fonctionnelles améliorées redéfinit la concurrence sur le marché. Les entreprises qui privilégient la transparence, l'éco-innovation et une nutrition personnalisée s'imposent comme des leaders sur le marché européen dynamique des boissons végétales.

Dynamique du marché des boissons à base de plantes

Conducteur

« Une demande croissante alimentée par la prise de conscience en matière de santé, l’évolution des habitudes alimentaires et l’innovation alimentaire durable »

- L'intérêt croissant porté à la santé et au bien-être à l'échelle mondiale est l'un des principaux moteurs du marché des boissons végétales. La sensibilisation accrue à l'intolérance au lactose, aux allergies aux produits laitiers et aux bienfaits des régimes alimentaires à base de plantes incite les consommateurs à se tourner vers des alternatives nutritives telles que les boissons à base d'amande, de soja, d'avoine et de pois.

- Par exemple, en janvier 2025, Nestlé a élargi sa gamme de produits végétaux en Europe avec une nouvelle ligne de boissons à base d'avoine et de fèves enrichies en protéines et en fibres, répondant ainsi aux objectifs de santé et de durabilité des consommateurs modernes.

- La montée des préoccupations environnementales et des considérations éthiques liées à l'élevage animal entraîne une forte augmentation de la demande de boissons durables et sans cruauté. Cette tendance est renforcée par une adhésion croissante à des modes de consommation respectueux du climat, notamment chez les jeunes en Europe et en Amérique du Nord.

- Les technologies de transformation innovantes, telles que l'hydrolyse enzymatique, l'extraction par pression à froid et la pasteurisation à ultra-haute température (UHT), améliorent le goût, la texture et le profil nutritionnel des boissons à base de plantes, aidant ainsi les marques à combler l'écart sensoriel avec les produits laitiers.

- L'essor des régimes flexitariens et le soutien croissant des gouvernements et des organismes de santé en faveur d'une réduction de la consommation de viande et de produits laitiers dynamisent le marché. Les détaillants réagissent en augmentant l'espace disponible en rayon et en développant leurs marques de distributeur dans la catégorie des produits à base de plantes.

- Cette convergence entre la sensibilisation à la santé, les priorités en matière de développement durable et l'innovation dans le secteur alimentaire accélère la croissance du marché mondial. Les économies émergentes d'Asie-Pacifique et d'Amérique latine connaissent une adoption rapide grâce à l'urbanisation, à l'évolution des préférences des consommateurs et à la hausse des revenus disponibles.

Retenue/Défi

« Les coûts de production élevés et les contraintes de la chaîne d'approvisionnement entravent la croissance du marché »

- Les coûts de production relativement élevés liés à l'approvisionnement en ingrédients végétaux de qualité supérieure, tels que les amandes, l'avoine et les pois, constituent un obstacle majeur à la généralisation des boissons végétales. Ces ingrédients nécessitent souvent davantage de terres, d'eau ou de procédés de transformation spécialisés que les produits laitiers conventionnels, ce qui augmente les dépenses d'exploitation des fabricants.

- Par exemple, les fluctuations des prix mondiaux des amandes dues aux perturbations agricoles liées au climat en Californie et en Espagne ont entraîné une augmentation des coûts de production des boissons à base d'amandes, ce qui a un impact direct sur les stratégies de prix et les marges bénéficiaires.

- De plus, le marché des boissons végétales est confronté à des défis complexes en matière de formulation, notamment pour obtenir un goût, une texture et une valeur nutritionnelle équivalents à ceux des produits laitiers. Cela nécessite des investissements dans des équipements de transformation de pointe, une expertise en sciences alimentaires et une recherche et développement continue, ce qui constitue un frein à l'entrée sur le marché, en particulier pour les petits et moyens producteurs.

- Les disparités réglementaires entre les régions concernant l’étiquetage des produits, les allégations nutritionnelles et l’utilisation de termes liés aux produits laitiers (comme « lait ») compliquent davantage l’expansion du marché. Dans l’Union européenne, par exemple, les restrictions légales sur l’étiquetage des alternatives végétales au lait limitent la flexibilité marketing et la clarté pour le consommateur.

- Les perturbations des chaînes d'approvisionnement mondiales, exacerbées par les tensions géopolitiques et les phénomènes météorologiques extrêmes, ont entravé la disponibilité constante des matières premières et des composants d'emballage, entraînant des retards de production et une volatilité des stocks.

- Pour surmonter ces contraintes, il faudra investir stratégiquement dans des chaînes d'approvisionnement résilientes, des partenariats agricoles durables et des innovations en matière d'efficacité des ingrédients et de technologies de transformation rentables afin de garantir la viabilité et l'expansion du marché à long terme.

Étendue du marché des boissons à base de plantes

- Par type

En fonction du type, le marché des boissons à base de plantes est segmenté en soja, noix de coco, amande, avoine et autres.

Le segment des boissons à base d'amandes domine le marché avec une part de revenus de 28,4 % en 2024, grâce à sa large popularité auprès des consommateurs, son goût doux et ses bienfaits perçus pour la santé, notamment sa faible teneur en calories et ses propriétés bénéfiques pour le cœur. Très appréciées en Amérique du Nord et en Europe, les boissons à base d'amandes sont souvent enrichies en calcium, en vitamines et en protéines, ce qui en fait une alternative de choix aux produits laitiers pour les personnes soucieuses de leur santé et celles intolérantes au lactose.

- Par fonction

En fonction de leur fonction, le marché des boissons à base de plantes est segmenté en santé cardiovasculaire, prévention du cancer, santé osseuse, alternative sans lactose et autres.

Le segment de la santé cardiovasculaire domine le marché avec une part de revenus de 34,6 % en 2024, portée par la préférence croissante des consommateurs pour les ingrédients végétaux bénéfiques pour le cœur, tels que le soja, l'avoine et les amandes. Ces ingrédients sont riches en fibres alimentaires, en phytostérols et en acides gras insaturés, contribuant ainsi à réduire le taux de cholestérol LDL et à favoriser une bonne santé cardiovasculaire. L'augmentation de l'incidence des maladies cardiovasculaires et la sensibilisation accrue à la prévention incitent les consommateurs à adopter les boissons végétales dans le cadre d'un mode de vie sain pour le cœur.

- Sous-produit

En fonction du type de produit, le marché des boissons à base de plantes est segmenté en boissons nature et boissons aromatisées.

Le segment des boissons aromatisées domine le marché avec la plus grande part de revenus (26,5 %) en 2024, grâce à son profil gustatif amélioré, à la grande variété d'options de saveurs et à la préférence croissante des consommateurs pour des boissons gourmandes mais saines.

- Par emballage

En fonction du type d'emballage, le marché des boissons à base de plantes se segmente en bouteilles en verre, bouteilles et sachets en plastique, cartons et canettes.

Le segment des emballages en carton domine le marché avec une part de revenus de 24,8 % en 2024, grâce à son aspect écologique, sa praticité et sa longue durée de conservation. L'emballage en carton est largement utilisé pour les boissons végétales en raison de sa légèreté, de sa facilité de stockage et de sa recyclabilité, répondant ainsi aux objectifs de développement durable des consommateurs et des fabricants.

- Par canal de vente

En fonction du canal de distribution, le marché des boissons à base de plantes se segmente en hypermarchés/supermarchés, magasins de proximité, petites épiceries indépendantes, magasins spécialisés et détaillants en ligne.

Le segment des hypermarchés/supermarchés domine le marché avec une part de revenus de 55,8 % en 2024, grâce à son offre de produits étendue, sa forte fréquentation et sa grande visibilité en rayon. Ces formats de vente au détail constituent un point de vente unique, offrant aux consommateurs une grande variété de marques et de produits de boissons végétales sous un même toit. Des promotions stratégiques en magasin, des remises attractives et la disponibilité de marques mondiales et régionales contribuent à un engagement accru des consommateurs.

Analyse régionale du marché des boissons à base de plantes

Aperçu du marché des boissons végétales en Amérique du Nord

- L'Amérique du Nord détient une part importante du marché mondial des boissons végétales et devrait connaître une croissance soutenue, portée par la demande croissante d'alternatives aux produits laitiers, d'une alimentation saine et naturelle, et de choix alimentaires respectueux de l'environnement. La région bénéficie d'une culture du bien-être et de la santé bien ancrée, d'une réglementation favorable en matière d'étiquetage et d'une forte présence sur le marché, tant dans la grande distribution que dans la restauration.

- La croissance est également soutenue par l'innovation produit dans les boissons à base d'avoine, d'amande, de soja et de noix de coco, ainsi que par le développement du commerce électronique et des marques de distributeur. Les recommandations nutritionnelles du gouvernement américain, qui encouragent une consommation axée sur les végétaux, et l'augmentation des investissements dans les technologies des protéines végétales renforcent la dynamique du marché.

Aperçu du marché américain des boissons végétales

- Le marché américain des boissons à base de plantes devrait connaître une forte croissance, portée par la demande des consommateurs pour des alternatives sans lactose, sans allergènes et fonctionnelles.

- La multiplication des marques à base de plantes dans la grande distribution et les commerces axés sur la santé, associée à leur adoption par les services de restauration dans les cafés et les chaînes de restauration rapide, accroît la visibilité et l'accessibilité de cette catégorie.

- L'intense activité d'innovation dans l'enrichissement en protéines, les formulations à faible teneur en sucre et l'amélioration du goût et de la texture est alimentée par un environnement concurrentiel composé de multinationales et de start-ups ciblant les consommateurs de la génération Y et de la génération Z soucieux de leur santé.

Aperçu du marché canadien des boissons à base de plantes

- Le marché canadien des boissons végétales est en plein essor, soutenu par l'adoption croissante d'une alimentation à base de plantes, une meilleure connaissance des allergies aux produits laitiers et les efforts gouvernementaux en faveur d'une production alimentaire durable.

- Les consommateurs canadiens apprécient de plus en plus les boissons à base d'avoine et d'amandes pour leur valeur nutritive et leur polyvalence culinaire, notamment dans les régions urbaines comme Toronto, Vancouver et Montréal.

- Les marques nationales intensifient leurs innovations en matière d'ingrédients fonctionnels et de certifications « clean label », tandis que les distributeurs continuent d'accroître l'espace consacré aux produits végétaux en rayon, améliorant ainsi l'accès des consommateurs et stimulant l'expansion du marché.

Part de marché des boissons à base de plantes

Le secteur des boissons à base de plantes est principalement dominé par des entreprises bien établies, notamment :

- Danone SA (France)

- Nestlé SA (Suisse)

- Le groupe céleste Hain, Inc. (États-Unis)

- Producteurs de diamants bleus (États-Unis)

- Califia Farms, LLC (États-Unis)

- La société Coca-Cola (États-Unis)

- SunOpta Inc. (Canada)

- Oatly AB (Suède)

- Pacific Foods of Oregon, LLC (États-Unis)

- Ripple Foods PBC (États-Unis)

- Vitasoy International Holdings Ltd.

- Elmhurst Milked Direct LLC (États-Unis)

- Campbell Soup Company (États-Unis)

- Earth's Own Food Company Inc. (Canada)

- Sanitarium Health Food Company (Australie)

- Good Karma Foods, Inc. (États-Unis)

Dernières évolutions du marché des boissons à base de plantes en Amérique du Nord

- En avril 2025, Alpro, marque leader de boissons végétales, a annoncé un changement majeur dans sa stratégie de production en s'approvisionnant désormais en avoine cultivée en Grande-Bretagne pour ses produits à base de lait d'avoine. Cette initiative vise à renforcer la durabilité et à soutenir l'agriculture locale. La transition est facilitée par l'usine de transformation d'avoine de haute technologie de Navara, située dans le Northamptonshire, qui transforme l'avoine locale pour répondre aux besoins de production d'Alpro.

- En janvier 2025, Oatly Group AB s'est associé à Nespresso pour lancer un mélange de café en édition limitée, conçu spécialement pour les amateurs de lait d'avoine. Le café Nespresso Oatly Barista Edition offre des notes riches et biscuitées qui complètent à merveille la boisson à l'avoine d'Oatly, répondant ainsi à la demande croissante d'alternatives végétales au café.

- En octobre 2024, Rude Health, important producteur britannique de laits végétaux, a été racheté par la société laitière finlandaise Oddlygood. Cette acquisition vise à renforcer la présence d'Oddlygood sur le marché britannique et à diversifier son offre de produits végétaux. La cofondatrice de Rude Health, Camilla Barnard, continuera d'apporter son expertise en tant que consultante en image de marque après l'acquisition.

- En 2024, Alpro a enrichi sa gamme de produits frais avec six nouveautés, dont des boissons protéinées végétales et des alternatives au yaourt. Notamment, la gamme Crème d'avoine et d'amandes sans sucres a été étendue à un format de 500 ml. Ces produits sont enrichis en calcium et en vitamines, répondant ainsi aux attentes des consommateurs pour des boissons végétales nutritives et pauvres en sucre.

- En 2024, Oatly Group AB s'est associé à Coffee Fellows, la plus grande chaîne de cafés d'Allemagne, pour proposer des boissons à base d'avoine sans produits laitiers dans environ 275 points de vente en Allemagne, en Autriche, en Belgique, au Luxembourg et aux Pays-Bas. Ce partenariat vise à faciliter l'accès aux alternatives végétales dans les cafés traditionnels.

- En septembre 2023, Boermarke, une entreprise laitière néerlandaise forte de plus de trente ans d'expérience, a annoncé sa transition vers la production exclusive de produits laitiers végétaux. L'entreprise ambitionne de rendre ces produits disponibles dans tous les supermarchés européens d'ici trois ans, témoignant ainsi d'une évolution significative du secteur laitier vers les alternatives végétales.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES BOISSONS À BASE DE PLANTES EN AMÉRIQUE DU NORD

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE À LA TAILLE DU MARCHÉ NORD-AMÉRICAIN DES BOISSONS À BASE DE PLANTES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.2.8 ANALYSE DE HAUT EN BAS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ DES BOISSONS À BASE DE PLANTES EN AMÉRIQUE DU NORD : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE DES MARQUES DE PARTICIPATION PAR RAPPORT AUX MARQUES DE MARQUE

5.2 ANALYSE DE LA CHAÎNE DE VALEUR

5.3 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.4 DYNAMIQUE DES REVENUS DISPONIBLES DES CONSOMMATEURS/DYNAMIQUE DES DÉPENSES

5.5 COMPORTEMENT ET DYNAMIQUE D'ACHAT

5.5.1 RECOMMANDATION DE LA FAMILLE ET DES AMIS

5.5.2 PUBLICITÉ

5.5.2.1. PUBLICITÉ TÉLÉVISÉE

5.5.2.2. PUBLICITÉ EN LIGNE

5.5.2.3. PUBLICITÉ EN MAGASIN

5.5.2.4. PUBLICITÉ EXTÉRIEURE

5.6 ACTIVITÉS PROMOTIONNELLES

5.7 STRATÉGIE DE LANCEMENT DE NOUVEAUX PRODUITS

5.7.1.1. NOMBRE DE LANCEMENTS DE NOUVEAUX PRODUITS

5.7.1.1.1. EXTENSION DE LIGNE

5.7.1.1.2. NOUVEL EMBALLAGE

5.7.1.1.3. RELANCÉ

5.7.1.1.4. NOUVELLE FORMULE

5.7.1.2. OFFRE DE PRODUITS DIFFÉRENTIELLE

5.7.1.3. RÉPONDRE AUX BESOINS DES CONSOMMATEURS

5.7.1.4. CONCEPTION DE L'EMBALLAGE

5.7.1.5. ANALYSE DES PRIX

5.7.1.6. POSITIONNEMENT DU PRODUIT

5.8 ÉTIQUETAGE ET ALLÉGATIONS

5.9 FACTEURS INFLUANT SUR L'ACHAT

5.1 ANALYSE CONCURRENTE DES MARQUES

5.11 TYPE DE CONSOMMATEUR ET LEUR PERCEPTION D'ACHAT

5.11.1.1. MILLÉNIAUX

5.11.1.2. GÉNÉRATION X

5.11.1.3. BABY-BOOMERS

6. MARCHÉ DES BOISSONS À BASE DE PLANTES EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (MILLIONS DE DOLLARS AMÉRICAINS)

(LE PRIX DE VENTE AMÉRICAIN, LA VALEUR ET LE VOLUME SERONT FOURNIS POUR TOUS LES SEGMENTS)

6.1 APERÇU

6.2 LAIT VÉGÉTALIEN

6.2.1 LAIT D'AMANDE

6.2.1.1. LAIT D'AMANDE, PAR TYPE

6.2.1.1.1. FAIT MAISON

6.2.1.1.2. CONSERVATION À PLATEAU

6.2.1.1.3. RÉFRIGÉRÉ

6.2.1.2. LAIT D'AMANDE, PAR FORMULE

6.2.1.2.1. SUCRÉ

6.2.1.2.2. NON SUCRÉ

6.2.2 LAIT DE COCO

6.2.2.1. LAIT DE COCO, PAR TYPE

6.2.2.1.1. LAIT DE COCO ENTIER

6.2.2.1.2. LAIT DE COCO LÉGER

6.2.2.1.3. LAIT DE COCO AU RÉFRIGÉRATEUR

6.2.2.1.4. AUTRES

6.2.2.2. LAIT DE COCO, PAR FORMULE

6.2.2.2.1. SUCRÉ

6.2.2.2.2. NON SUCRÉ

6.2.3 LAIT DE NOIX DE CAJOU

6.2.3.1. NOIX DE CAJOU, PAR TYPE

6.2.3.1.1. DESSERTS ENTIERS

6.2.3.1.2. ENTIERS BRÛLÉS

6.2.3.1.3. ENTIERS BLANCS

6.2.3.1.4. AUTRES

6.2.3.2. LAIT DE NOIX DE CAJOU, PAR FORMULE

6.2.3.2.1. SUCRÉ

6.2.3.2.2. NON SUCRÉ

6.2.4 LAIT DE NOIX

6.2.4.1. NOYER, PAR TYPE

6.2.4.1.1. NOYER NOIR

6.2.4.1.2. NOIX DE BEURRE

6.2.4.1.3. NOYER ANGLAIS

6.2.4.2. LAIT DE NOIX, PAR FORMULE

6.2.4.2.1. SUCRÉ

6.2.4.2.2. NON SUCRÉ

6.2.5 LAIT DE NOISETTE

6.2.5.1. NOISETTE, PAR TYPE

6.2.5.1.1. NOISETTE HYBRIDE

6.2.5.1.2. NOISETTE À BEC

6.2.5.2. LAIT DE NOISETTE, PAR FORMULE

6.2.5.2.1. SUCRÉ

6.2.5.2.2. NON SUCRÉ

6.2.6 LAIT DE SOJA

6.2.6.1. LAIT DE SOJA, PAR FORMULE

6.2.6.1.1. SUCRÉ

6.2.6.1.2. NON SUCRÉ

6.2.7 LAIT D'AVOINE

6.2.7.1. LAIT D'AVOINE, PAR FORMULE

6.2.7.1.1. SUCRÉ

6.2.7.1.2. NON SUCRÉ

6.2.8 LAIT DE RIZ

6.2.8.1. LAIT DE RIZ, PAR FORMULE

6.2.8.1.1. SUCRÉ

6.2.8.1.2. NON SUCRÉ

6.2.9 LAIT DE LIN

6.2.9.1. LAIT DE LIN, PAR FORMULE

6.2.9.1.1. SUCRÉ

6.2.9.1.2. NON SUCRÉ

6.2.10 AUTRES

6.3 LIMONADE

6.3.1 LIMONADE, PAR TYPES

6.3.1.1. LIMONADE NATURE

6.3.1.2. LIMONADE À LA MENTHE

6.3.1.3. LIMONADE AUX FRUITS

6.3.1.3.1. LIMONADES AUX FRUITS, PAR TYPES

6.3.1.3.2. LIMONADE MANFGO

6.3.1.3.3. LIMONADE À L'ANANAS

6.3.1.3.4. LIMONADE AUX MYRTILLES

6.3.1.3.5. LIMONADE AUX MÛRES

6.3.1.3.6. AUTRES

6.4 BOISSONS NECTOR

6.4.1 BOISSONS À BASE DE NECTOR, PAR SAVEUR

6.4.1.1.1. MANGUE

6.4.1.1.2. LITCHI

6.4.1.1.3. POMME

6.4.1.1.4. GOUVAVA

6.4.1.1.5. MÉLANGE DE FRUITS

6.4.1.1.6. AUTRES

6.5 BOISSONS ÉNERGISANTES / SPORTIVES

6.5.1 BOISSONS ÉNERGISANTES, PAR SAVEUR

6.5.1.1. ARÔME MANGUE

6.5.1.2. SAVEUR SARSI

6.5.1.3. ARÔME DE RAISIN

6.5.1.4. ARÔME DE NONI

6.5.1.5. ARÔME DE GRAINES DE BASILIC

6.5.1.6. ARÔME DE NOIX DE COCO

6,6 JUS

6.6.1 JUICEA, PAR TYPES

6.6.1.1. JUS DE LÉGUMES

6.6.1.1.1. Jus de légumes, par type

6.6.1.1.1.1 JUS DE BETTERAVE

6.6.1.1.1.2 JUS DE CHOU

6.6.1.1.1.3 JUS DE CAROTTE

6.6.1.1.1.4 JUS DE PASTÈQUE

6.6.1.1.1.5 AUTRES

6.6.1.2. JUS DE FRUITS

6.6.1.2.1. JUS DE FRUITS, PAR TYPES

6.6.1.2.1.1 JUS D'ORANGE

6.6.1.2.1.2 JUS DE POMME

6.6.1.2.1.3 JUS DE RAISIN

6.6.1.2.1.4 JUS D'ANANAS

6.6.1.2.1.5 AUTRES

6.7 AUTRES (SHAKES ET LAIT DE NOIX DE BOIS)

7. MARCHÉ DES BOISSONS À BASE DE PLANTES EN AMÉRIQUE DU NORD, PAR SOURCE, 2022-2031 (MILLIONS DE DOLLARS)

7.1 APERÇU

7.2 AMANDE

7,3 NOIX DE COCO

7,4 NOIX DE CAJOU

7,5 NOYER

7,6 NOISETTES

7,7 % de soja

7,8 % d'avoine

7,9 RIZ

7.1 LIN

7.11 AUTRES

8. MARCHÉ DES BOISSONS À BASE DE PLANTES EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2022-2031 (MILLIONS DE DOLLARS AMÉRICAINS)

8.1 APERÇU

8.2 BIOLOGIQUE

8.3 CONVENTIONNEL

9 MARCHÉ DES BOISSONS À BASE DE PLANTES EN AMÉRIQUE DU NORD, PAR SAVEUR, 2022-2031 (MILLIONS DE DOLLARS)

9.1 APERÇU

9.2 ORIGINAL/SANS ARÔME

9,3 ARÔMATISÉ

10 MARCHÉ DES BOISSONS À BASE DE PLANTES EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2022-2031 (MILLIONS DE DOLLARS)

10.1 APERÇU

10.2 RÉFRIGÉRÉ

10.3 CONSERVATION À PLATEAU

11 MARCHÉ DES BOISSONS À BASE DE PLANTES EN AMÉRIQUE DU NORD, PAR FORMULATION, 2022-2031 (MILLIONS DE DOLLARS)

11.1 APERÇU

11,2 SUCRÉ

11,3 NON SUCRÉ

12 MARCHÉ DES BOISSONS À BASE DE PLANTES EN AMÉRIQUE DU NORD, PAR FORTIFICATION, 2022-2031 (MILLIONS DE DOLLARS)

12.1 APERÇU

12.2 RÉGULIER

12.3 FORTIFIÉ

13 MARCHÉ DES BOISSONS À BASE DE PLANTES EN AMÉRIQUE DU NORD, PAR NATURE, 2022-2031 (MILLIONS DE DOLLARS)

13.1 APERÇU

13,2 OGM

13,3 % sans OGM

14 MARCHÉ DES BOISSONS À BASE DE PLANTES EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2022-2031 (MILLIONS DE DOLLARS)

14.1 APERÇU

14.2 RÉGULIER

14,3 % SANS GLUTEN

14,4 % sans noix

14,5 % SANS SOJA

14,6 % SANS CONSERVATEURS ARTIFICIELS NI COLORANTS

14,7 AUTRES

15 MARCHÉ DES BOISSONS À BASE DE PLANTES EN AMÉRIQUE DU NORD, PAR FORMAT D'EMBALLAGE, 2022-2031 (MILLIONS DE DOLLARS AMÉRICAINS)

15.1 APERÇU

15,2 MOINS DE 100 ML

15,3 110 ml

15,4 250 ml

15,5 500 ml

15,6 1000 ml

15,7 g, soit plus de 1000 ml

16 MARCHÉ DES BOISSONS À BASE DE PLANTES EN AMÉRIQUE DU NORD, PAR TYPE D'EMBALLAGE, 2022-2031 (MILLIONS DE DOLLARS AMÉRICAINS)

16.1 APERÇU

16,2 BOUTEILLES

16.2.1 BOUTEILLES, PAR TYPE

16.2.1.1. VERRE

16.2.1.2. PLASTIQUES

16.2.1.3. AUTRES

16,3 CAN

16.4 PAQUETS

16,5 AUTRES

17 MARCHÉ DES BOISSONS À BASE DE PLANTES EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2022-2031 (MILLIONS DE DOLLARS)

17.1 APERÇU

17.2 DÉTAILLANTS EN MAGASIN

17.2.1 SUPERMARCHÉS/HYPERMARCHÉS

17.2.2 MAGASINS/SALONS DE PRODUITS LAITIERS SURGELÉS

17.2.3 COMMERCES DE PROXIMITÉ

17.2.4 DÉTAILLANTS EN ÉPICERIE

17.2.5 MAGASINS SPÉCIALISÉS

17.2.6 GROSSISTES

17.2.7 AUTRES

17.3 DÉTAILLANTS HORS MAGASIN

17.3.1 DÉTAILLANTS EN LIGNE

17.3.2 SITE WEB DE L'ENTREPRISE

18 MARCHÉ DES BOISSONS VÉGÉTALES EN AMÉRIQUE DU NORD, PAYSAGE DES ENTREPRISES

18.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

18.2 FUSIONS ET ACQUISITIONS

18.3 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

18.4 EXPANSIONS ET PARTENARIATS

18.5 MODIFICATIONS RÉGLEMENTAIRES

19 MARCHÉ DES BOISSONS À BASE DE PLANTES EN AMÉRIQUE DU NORD, PAR ZONE GÉOGRAPHIQUE, 2022-2031 (MILLIONS DE DOLLARS)

19.1 APERÇU (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

19.2 AMÉRIQUE DU NORD

19.2.1 États-Unis

19.2.2 CANADA

19.2.3 MEXIQUE

20 MARCHÉS DES BOISSONS À BASE DE PLANTES EN AMÉRIQUE DU NORD : ANALYSE SWOT ET DBMR

21 MARCHÉ DES BOISSONS À BASE DE PLANTES EN AMÉRIQUE DU NORD, PROFIL DE L'ENTREPRISE

21.1 ALPRO (DANONE)

21.1.1 PRÉSENTATION DE L'ENTREPRISE

21.1.2 ANALYSE DES REVENUS

21.1.3 PORTEFEUILLE DE PRODUITS

21.1.4 ÉVOLUTIONS RÉCENTES

21.2 OATLY, INC.

21.2.1 PRÉSENTATION DE L'ENTREPRISE

21.2.2 ANALYSE DES REVENUS

21.2.3 PORTEFEUILLE DE PRODUITS

21.2.4 ÉVOLUTIONS RÉCENTES

21.3 LE GROUPE CELESTIAL HAIN, INC.

21.3.1 PRÉSENTATION DE L'ENTREPRISE

21.3.2 ANALYSE DES REVENUS

21.3.3 PORTEFEUILLE DE PRODUITS

21.3.4 ÉVOLUTIONS RÉCENTES

21.4 SANITARIUM HEALTH FOOD COMPANY

21.4.1 PRÉSENTATION DE L'ENTREPRISE

21.4.2 ANALYSE DES REVENUS

21.4.3 PORTEFEUILLE DE PRODUITS

21.4.4 DÉVELOPPEMENTS RÉCENTS

21.5 CALIFIA FARMS, LLC

21.5.1 PRÉSENTATION DE L'ENTREPRISE

21.5.2 ANALYSE DES REVENUS

21.5.3 PORTEFEUILLE DE PRODUITS

21.5.4 DÉVELOPPEMENTS RÉCENTS

21.6 LA SOCIÉTÉ HERSHEY

21.6.1 PRÉSENTATION DE L'ENTREPRISE

21.6.2 ANALYSE DES REVENUS

21.6.3 PORTEFEUILLE DE PRODUITS

21.6.4 DÉVELOPPEMENTS RÉCENTS

21.7 ALIMENTS SIMPLES

21.7.1 PRÉSENTATION DE L'ENTREPRISE

21.7.2 ANALYSE DES REVENUS

21.7.3 PORTEFEUILLE DE PRODUITS

21.7.4 DÉVELOPPEMENTS RÉCENTS

21.8 YEO HIAP SENG LTD. (ORGANISATION D'EXTRÊME-ORIENT)

21.8.1 PRÉSENTATION DE L'ENTREPRISE

21.8.2 ANALYSE DES REVENUS

21.8.3 PORTEFEUILLE DE PRODUITS

21.8.4 DÉVELOPPEMENTS RÉCENTS

21.9 PACIFIC FOODS (ACQUIS PAR CAMPBELL SOUP COMPANY)

21.9.1 PRÉSENTATION DE L'ENTREPRISE

21.9.2 ANALYSE DES REVENUS

21.9.3 PORTEFEUILLE DE PRODUITS

21.9.4 DÉVELOPPEMENTS RÉCENTS

21.1 TERRE SEULEMENT

21.10.1 PRÉSENTATION DE L'ENTREPRISE

21.10.2 ANALYSE DES REVENUS

21.10.3 PORTEFEUILLE DE PRODUITS

21.10.4 DÉVELOPPEMENTS RÉCENTS

21.11 AXELUM RESOURCES CORP

21.11.1 PRÉSENTATION DE L'ENTREPRISE

21.11.2 ANALYSE DES REVENUS

21.11.3 PORTEFEUILLE DE PRODUITS

21.11.4 DÉVELOPPEMENTS RÉCENTS

21.12 MCCORMICK & COMPANY, INC

21.12.1 PRÉSENTATION DE L'ENTREPRISE

21.12.2 ANALYSE DES REVENUS

21.12.3 PORTEFEUILLE DE PRODUITS

21.12.4 DÉVELOPPEMENTS RÉCENTS

21.13 NESTLÉ SA

21.13.1 PRÉSENTATION DE L'ENTREPRISE

21.13.2 ANALYSE DES REVENUS

21.13.3 PORTEFEUILLE DE PRODUITS

21.13.4 DÉVELOPPEMENTS RÉCENTS

21.14 CHOBANI GLOBAL HOLDINGS LLC

21.14.1 PRÉSENTATION DE L'ENTREPRISE

21.14.2 ANALYSE DES REVENUS

21.14.3 PORTEFEUILLE DE PRODUITS

21.14.4 DÉVELOPPEMENTS RÉCENTS

21.15 SUNOPTA

21.15.1 PRÉSENTATION DE L'ENTREPRISE

21.15.2 ANALYSE DES REVENUS

21.15.3 PORTEFEUILLE DE PRODUITS

21.15.4 DÉVELOPPEMENTS RÉCENTS

21.16 MOOALA BRANDS, LLC.

21.16.1 PRÉSENTATION DE L'ENTREPRISE

21.16.2 ANALYSE DES REVENUS

21.16.3 PORTEFEUILLE DE PRODUITS

21.16.4 DÉVELOPPEMENTS RÉCENTS

21.17 ELMHURST

21.17.1 PRÉSENTATION DE L'ENTREPRISE

21.17.2 ANALYSE DES REVENUS

21.17.3 PORTEFEUILLE DE PRODUITS

21.17.4 DÉVELOPPEMENTS RÉCENTS

*REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux exigences de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; par conséquent, cette liste peut être modifiée ou remplacée sur demande.

22 RAPPORTS CONNEXES

23 CONCLUSION

QUESTIONNAIRE 24

25 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.