Marché des légumineuses en Amérique du Nord, par type de légumineuses (lentilles, pois, haricots, grammes, lupins et autres), nature (biologique et conventionnelle), utilisateur final (ménage / détail, industrie de transformation des aliments, industrie de la farine et alimentation animale ), canal de distribution (direct et indirect) - Tendances et prévisions de l'industrie jusqu'en 2030.

Analyse et taille du marché des légumineuses en Amérique du Nord

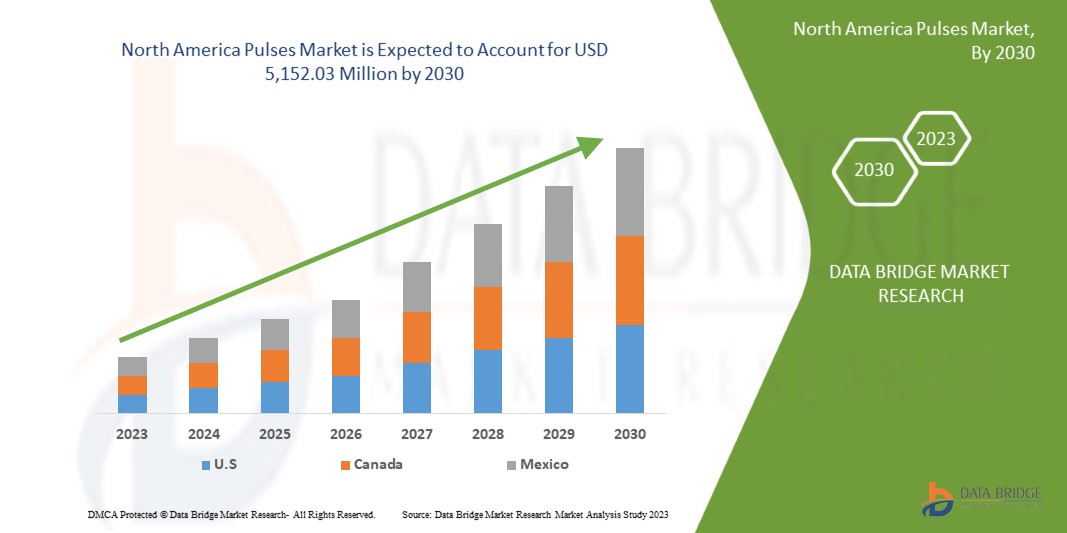

Le marché des légumineuses en Amérique du Nord devrait croître considérablement au cours de la période de prévision de 2023 à 2030. Data Bridge Market Research analyse que le marché croît avec un TCAC de 5,1 % au cours de la période de prévision de 2023 à 2030 et devrait atteindre 5 152,03 millions USD d'ici 2030. L'augmentation de la demande de légumineuses dans diverses applications dans différentes industries devrait stimuler le marché.

La demande croissante de légumineuses dans les produits à base de plantes stimule l'expansion du marché. En outre, le marché est également influencé par l'augmentation des exportations de légumineuses en provenance de la région nord-américaine. Outre les expansions, la R&D et la modernisation du processus de développement de produits à base de légumineuses sur le marché ont ouvert davantage de potentiel commercial pour les principaux acteurs du marché des légumineuses.

Le rapport sur le marché des légumineuses en Amérique du Nord fournit des détails sur la part de marché, les nouveaux développements et l'impact des acteurs du marché national et local, analyse les opportunités en termes de poches de revenus émergentes, de changements dans la réglementation du marché, d'approbations de produits, de décisions stratégiques, de lancements de produits, d'expansions géographiques et d'innovations technologiques sur le marché. Pour comprendre l'analyse et le scénario du marché, contactez-nous pour un briefing d'analyste. Notre équipe vous aidera à créer une solution d'impact sur les revenus pour atteindre votre objectif souhaité.

|

Rapport métrique |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD |

|

Segments couverts |

Par type de légumineuses (lentilles, pois, haricots, pois chiches, lupins et autres), nature (biologique et conventionnelle), utilisateur final (ménage/vente au détail, industrie de transformation alimentaire, industrie de la farine et alimentation animale), canal de distribution (direct et indirect)

|

|

Pays couverts |

États-Unis, Canada et Mexique |

|

Acteurs du marché couverts |

armada FOODS, Broadgrain, Simpson Seeds Inc., Woodland Foods., Nuragro, The Scoular Company, AGT Food and Ingredients, Columbia Grain International., BRR International Inc., Prime Seeds International Inc., AdasCan Grain Corporation., et MEHSOM Corp, entre autres. |

Définition du marché

Les légumineuses sont des légumineuses qui contiennent des haricots, des lentilles, des pois chiches et des pois. Les légumineuses sont cultivées pour leurs graines comestibles, qui sont utilisées dans les soupes, les ragoûts, les salades et les collations. Ces graines sont riches en protéines, en fibres et en autres minéraux.

De plus, les légumineuses sont souvent cultivées en rotation, c'est-à-dire qu'elles sont semées dans un champ entre d'autres cultures pour préserver la fertilité et la santé du sol. Elles constituent une culture essentielle pour les agriculteurs de nombreuses régions du monde, notamment en Amérique du Nord, en raison de leur résistance à la sécheresse et de leur capacité à pousser dans une variété de types de sols et de températures.

Dynamique du marché des légumineuses en Amérique du Nord

Cette section traite de la compréhension des moteurs, des opportunités, des contraintes et des défis du marché. Tout cela est discuté en détail ci-dessous :

Conducteurs

- APPLICATION CROISSANTE DES LÉGUMINEUSES DANS DIFFÉRENTES INDUSTRIES

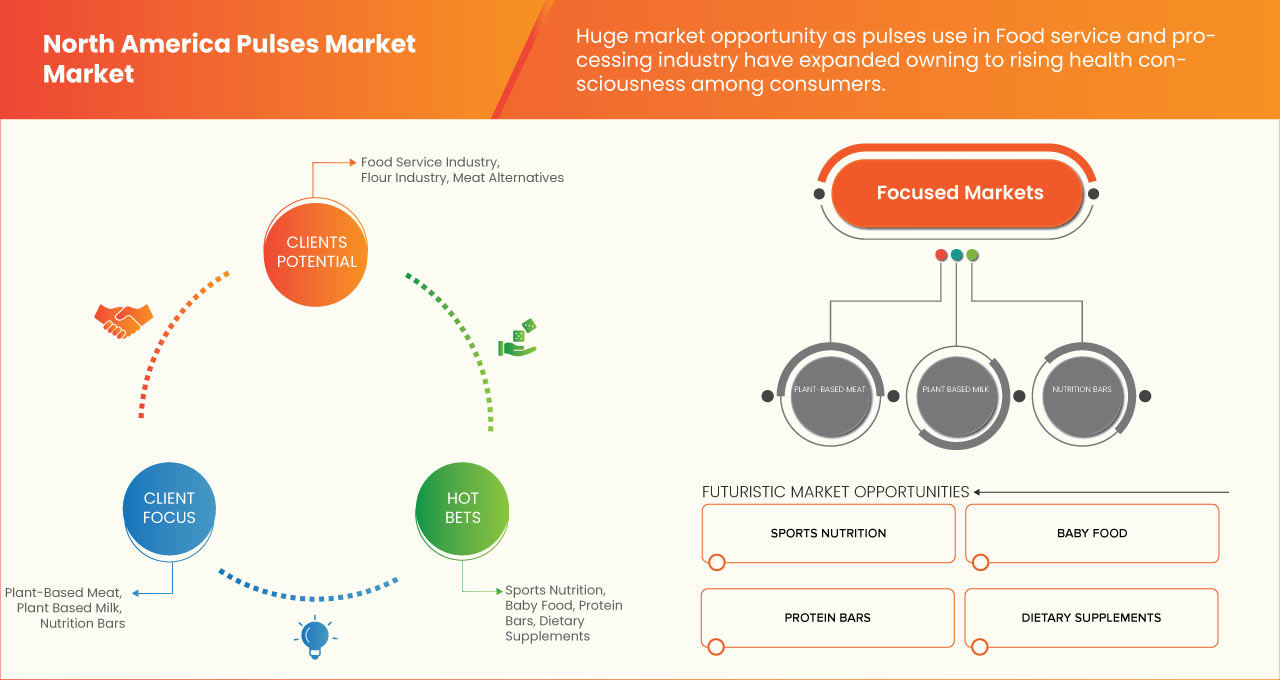

L'utilisation des légumineuses dans diverses industries a augmenté ces dernières années et cette tendance va probablement se poursuivre. Les légumineuses sont des composants alimentaires qui peuvent être utilisés dans de nombreuses préparations en raison de leur manipulation facile, de leur rentabilité et de leur valeur nutritionnelle. La sensibilisation croissante aux carences nutritionnelles chez les populations, telles que les consommateurs atteints de maladies chroniques, de carences énergétiques et les végétaliens, qui peuvent ne pas obtenir suffisamment de certains nutriments par leur seul régime alimentaire, les légumineuses peuvent être une bonne source de nutrition pour eux. De plus, les récentes découvertes sur les propriétés fonctionnelles qui peuvent être extraites des légumineuses sensibilisent les industries et les secteurs de la recherche et du développement à l'utilisation des légumineuses. Cette prise de conscience rend les industries bien conscientes de l'utilisation des légumineuses comme l'une des matières premières. Non seulement les consommateurs finaux, mais aussi certaines industries telles que l'industrie de l'alimentation animale, l'industrie du bioplastique et les industries associées aux aliments fonctionnels ont également une forte demande de légumineuses en raison de leur rentabilité par rapport aux alternatives, de la demande croissante et des avantages nutritionnels. En outre, les tendances actuelles de la recherche basée sur les approches modernes de fabrication de nouveaux produits à base de légumineuses évoluent également vers le haut. Cette recherche et la large application des légumineuses dans différentes industries créent également une opportunité de croissance pour le marché des légumineuses en Amérique du Nord au cours de la période de prévision.

Opportunités

- LES BIENFAITS DE LA CONSOMMATION DE LÉGUMINEUSES POUR LA SANTÉ

Les facteurs et les préoccupations en matière de santé étant de plus en plus présents parmi les consommateurs et les fabricants de l'industrie alimentaire, le marché a connu une évolution vers la croissance des ventes. Cette prise de conscience a conduit de nombreux consommateurs à modifier leur mode de vie, comme une alimentation saine et riche en protéines et une consommation accrue d'aliments naturels et biologiques. De plus, cette prise de conscience a ouvert de nombreuses nouvelles opportunités pour le marché des légumineuses, car certains types de légumineuses, comme les haricots, les lentilles et les pois chiches, présentent des avantages pour la santé lorsqu'ils sont consommés. Les légumineuses sont un composant alimentaire contenant de bonnes fibres et d'autres avantages nutritionnels, tels que les protéines. De plus, les légumineuses ont de nombreux types de classifications et de catégories. Plus ou moins, chaque catégorie s'est avérée saine et bénéfique à consommer. Des recherches récentes, des articles sur la santé et du contenu médical font la promotion des avantages des légumineuses auprès des consommateurs et stimulent le marché au cours de la période de prévision. Les légumineuses sont des aliments riches en fibres, qui aident à contrôler le stock nutritionnel des consommateurs car elles contiennent beaucoup de composés bioactifs. Ces divers avantages pour la santé des légumineuses devraient stimuler le marché au cours de la période de prévision.

Contraintes/Défis

- IMPACT DU CHANGEMENT CLIMATIQUE

Le changement climatique affecte la durabilité du système alimentaire en influençant les moyens de subsistance des agriculteurs, les choix des consommateurs et la sécurité alimentaire par le biais de changements dans les composantes naturelles et humaines des agroécosystèmes. Les variations de température et de précipitations ont un impact direct sur la quantité et la qualité de la production de légumineuses et ont un impact indirect sur la planification des opérations agricoles importantes et sur les effets économiques des ravageurs, des mauvaises herbes et des maladies. Les conditions météorologiques défavorables entravent également la chaîne d'approvisionnement et le transport des légumineuses dans la région nord-américaine.

Par exemple,

- En mars 2023, selon Encyclopedia.com, l’Amérique du Nord, qui est l’un des principaux contributeurs au changement climatique, en subira également les effets : au fil du temps, l’Amérique du Nord a été la région qui a émis le plus de gaz à effet de serre. Cela est principalement imputable aux États-Unis, qui se classent historiquement au premier rang des pays émetteurs de gaz à effet de serre. Derrière la Chine, les États-Unis sont actuellement le deuxième plus grand émetteur de gaz à effet de serre au monde. Les changements dans les régimes de précipitations et le réchauffement marqué de l’Arctique ne sont que deux exemples du changement climatique déjà observé en Amérique du Nord.

- En mars 2023, selon NewsHour Productions LLC, les événements de précipitations extrêmes provoqués par le changement climatique se sont produits dans le centre et l'est de l'Amérique du Nord entre 2018 et 2021.

- En février 2023, selon NBC UNIVERSAL, aux États-Unis, on estimait que 3,4 millions de personnes auraient été déplacées par des catastrophes naturelles en 2022. Les ouragans, les inondations, les incendies et les tornades ont déraciné la grande majorité de ces personnes. Environ 40 % des personnes sont retournées chez elles en une semaine. Environ 16 % des personnes ne sont pas (et ne rentreront peut-être jamais) chez elles, tandis que 12 % ont été déplacées pendant plus de six mois. Le changement climatique régional a augmenté la fréquence de ces catastrophes

La température et les précipitations sont les principaux facteurs climatiques qui peuvent nuire à la production de légumineuses en Amérique du Nord. Les légumineuses sont une culture saisonnière spécifique qui dépend de la région et des conditions. Cela nécessite des températures appropriées pour la croissance et le développement. Aux États-Unis, les légumineuses sont généralement cultivées dans des régions où les températures moyennes varient entre 20 et 25 °C et où il tombe 40 à 50 cm de précipitations pendant la saison de croissance. Si les températures sont trop basses ou trop élevées, la croissance des légumineuses peut être retardée et le rendement peut être réduit. Le changement climatique devrait avoir un impact sur la production de légumineuses dans le monde entier, y compris en Amérique du Nord. La hausse des températures et les changements dans les régimes de précipitations pourraient réduire les rendements et affecter la qualité des légumineuses produites.

Impact de la pandémie de COVID-19 sur les légumineuses

L’incertitude provoquée par la pandémie mondiale de coronavirus (COVID-19) a entravé le développement des économies nord-américaines et modifié toute la dynamique des industries nord-américaines qui ont contribué à la pandémie. Les effets comprennent des ajustements comportementaux (éviter d’acheter et de consommer), des changements dans les habitudes de dépenses, des efforts pour contenir les perturbations de l’offre du marché, la volatilité des prix des matières premières et l’augmentation de l’endettement. Les effets du resserrement spectaculaire du marché sont également visibles. Toutes les nations ont connu une crise à plusieurs niveaux en raison de la COVID-19, notamment des perturbations économiques nationales, une baisse de la demande extérieure, des effondrements de prix et des effondrements de l’offre et de la demande des produits.

Après la pandémie, la demande de légumineuses et de produits à base de légumineuses a augmenté, car il n'y aura plus de restrictions de mouvement, ce qui facilitera l'approvisionnement en produits. En outre, les entreprises ont développé leurs unités de transformation pour fabriquer des produits à base de légumineuses, et la demande dans l'industrie de transformation des aliments, les ménages et les industries de la farine a également augmenté, ce qui pourrait propulser la croissance du marché.

De plus, la demande croissante de légumineuses stimulera la croissance du marché. En outre, la demande de légumineuses dans les ménages et dans le commerce de détail a augmenté après la pandémie de COVID-19. De plus, l'intérêt des consommateurs pour les légumineuses pour leurs bienfaits pour la santé et le développement de la recherche devraient alimenter la croissance du marché des légumineuses en Amérique du Nord.

Développements récents

- En mars 2023, The Scoular Company et Nepra Foods Inc. ont annoncé une alliance de fabrication et de distribution d'ingrédients spécialisés à base de plantes. Nepra, un producteur d'aliments sains à base de plantes et sans allergènes, et l'entreprise agroalimentaire mondiale The Scoular Company ont conclu un partenariat qui permettra le codéveloppement et la collaboration en matière de ventes et de marketing. L'équipe de recherche et développement innovante de Nepra sera utilisée dans la création de nouveaux produits et d'ingrédients spécialisés des deux entreprises dans le cadre du partenariat de marque commune. Les deux entreprises bénéficient de ce partenariat, en rendant les produits Nepra disponibles via le vaste réseau mondial de la chaîne d'approvisionnement de Scoular

- En février 2020, pour accroître ses efforts de vente et de marketing, WOODLAND FOODS, un important importateur et fournisseur de plus de 1 600 produits de spécialité, a annoncé son entrée sur le marché mexicain. Grâce à cette expansion, Woodland Foods a proposé toute sa gamme de produits à des clients du Mexique et des Caraïbes, y compris des services pour les secteurs industriel, de la restauration et de la vente au détail

Portée du marché des légumineuses en Amérique du Nord

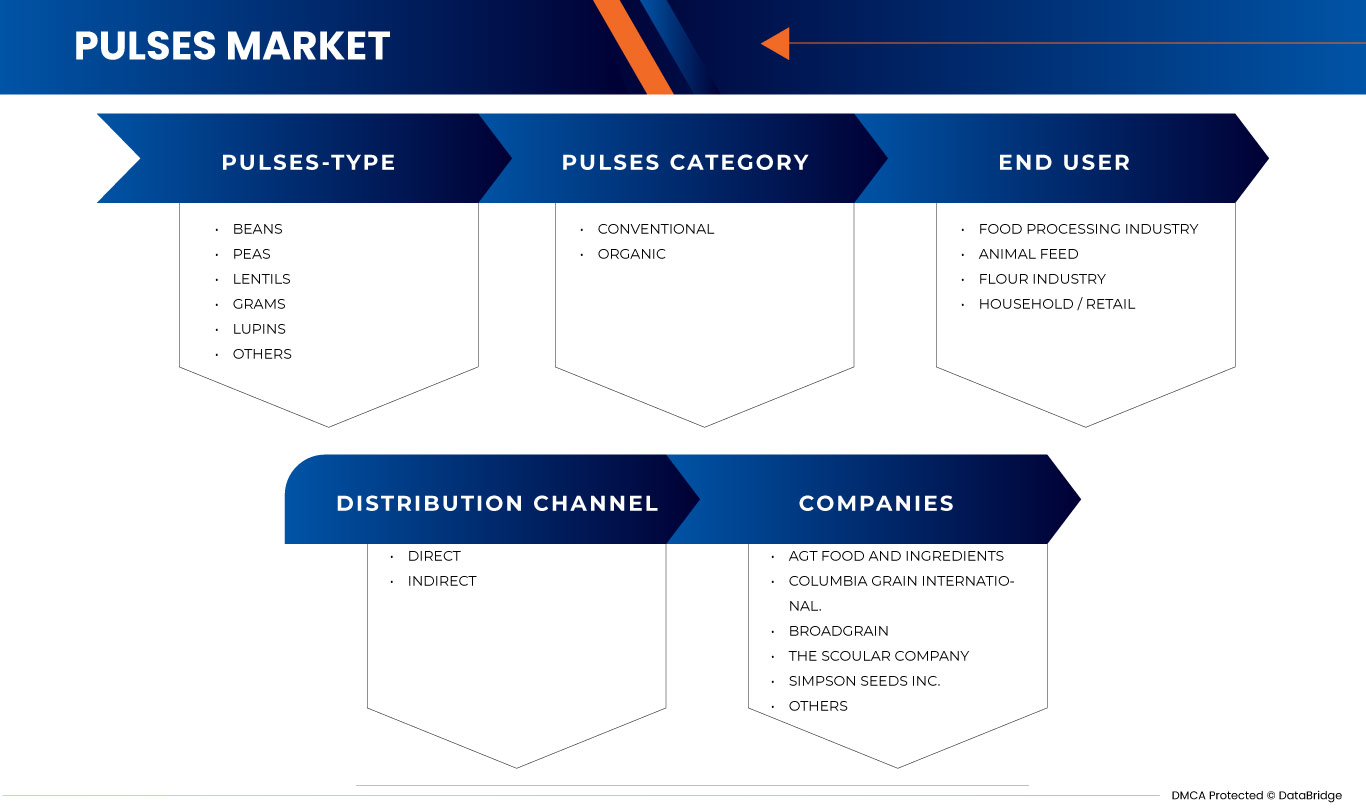

Le marché des légumineuses en Amérique du Nord est segmenté en quatre segments notables en fonction du type d'impulsion, de la nature, de l'utilisateur final et du canal de distribution. La croissance de ces segments vous aidera à analyser les principaux segments de croissance des industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour prendre des décisions stratégiques afin d'identifier les principales applications du marché.

PAR TYPE D'IMPULSION

- Lentilles

- Petits pois

- Haricots

- Grammes

- Lupins

- Autres

Sur la base du type d'impulsions, le marché des légumineuses en Amérique du Nord est segmenté en lentilles, pois, haricots, grammes, lupins et autres.

PAR NATURE

- Organique

- Conventionnel

Sur la base de la nature, le marché des légumineuses en Amérique du Nord est segmenté en produits biologiques et conventionnels.

PAR UTILISATEUR FINAL

- Ménage/Commerce de détail

- Industrie de transformation des aliments

- Industrie de la farine

- Alimentation animale

Sur la base de l'utilisateur final, le marché des légumineuses en Amérique du Nord est segmenté en produits ménagers/de détail, industrie de transformation alimentaire, industrie de la farine et aliments pour animaux.

PAR CANAL DE DISTRIBUTION

- Direct

- Indirect

Sur la base du canal de distribution, le marché des légumineuses en Amérique du Nord est segmenté en direct et indirect.

Analyse/perspectives régionales du marché des légumineuses en Amérique du Nord

Le marché des légumineuses en Amérique du Nord est analysé et des informations sur la taille et les tendances du marché sont fournies sur la base des références ci-dessus.

Les pays du marché nord-américain des légumineuses sont les États-Unis, le Canada et le Mexique. Les États-Unis dominent le marché nord-américain des légumineuses avec un TCAC d'environ 5,1 %. Les États-Unis dominent le marché nord-américain des légumineuses en raison de leur production importante, de la disponibilité facile des produits et de l'augmentation du nombre de consommateurs.

La section par pays du rapport fournit également des facteurs individuels ayant un impact sur le marché et des changements dans la réglementation du marché qui ont un impact sur les tendances actuelles et futures du marché. L'analyse des points de données en aval et en amont de la chaîne de valeur, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques nord-américaines et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et les routes commerciales sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché des légumineuses en Amérique du Nord

Le marché des légumineuses en Amérique du Nord, le paysage concurrentiel fournit des détails par concurrents. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, les sites et installations de production, les forces et les faiblesses de l'entreprise, le lancement de produits, les pipelines d'essais de produits, les approbations de produits, les brevets, la largeur et l'étendue du produit, la domination des applications, la courbe de survie technologique. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises par rapport au marché des légumineuses en Amérique du Nord.

Certains des principaux acteurs opérant sur le marché des légumineuses en Amérique du Nord sont armada FOODS, Broadgrain, Simpson Seeds Inc., Woodland Foods., Nuragro, The Scoular Company, AGT Food and Ingredients, Columbia Grain International., BRR International Inc., Prime Seeds International Inc., AdasCan Grain Corporation., et MEHSOM Corp, entre autres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.