North America Ready To Eat Food Market

Taille du marché en milliards USD

TCAC :

%

USD

61.29 Billion

USD

123.32 Billion

2024

2032

USD

61.29 Billion

USD

123.32 Billion

2024

2032

| 2025 –2032 | |

| USD 61.29 Billion | |

| USD 123.32 Billion | |

| % | |

|

Segmentation du marché nord-américain des aliments prêts à consommer, par type de produit (produits carnés, produits à base de céréales, produits laitiers, produits de boulangerie, confiseries salées, produits à base de légumes, soupes instantanées, collations salées, aliments réfrigérés, collations à base de viande végétale et plats préparés), catégorie (conventionnelle et spécialisée), type d'emballage (sachets/sachets, boîtes, bocaux et contenants, bouteilles, boîtes et autres), taille de l'emballage (moins de 250 grammes, 251-500 grammes, 501-750 grammes, 751-1000 grammes et plus de 1000 grammes), technologie d'emballage (piégeurs d'oxygène, contrôle de l'humidité, antimicrobiens, indicateurs de temps et de température et films comestibles), type de stockage (congelé/réfrigéré, longue conservation, en conserve et autres), canal de distribution (en magasin et hors magasin), utilisateur final (services de l'industrie alimentaire, Ménages et autres) – Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché nord-américain des aliments prêts à consommer

Le marché nord-américain des aliments prêts à consommer (PAM) connaît une croissance constante, porté par la demande croissante des consommateurs pour des options de repas pratiques et rapides. L'urbanisation, les modes de vie effrénés et l'évolution des habitudes alimentaires sont des facteurs clés de cette évolution. Les plats surgelés, les snacks instantanés et les produits prêts à consommer emballés gagnent en popularité auprès de divers groupes démographiques. Si l'Amérique du Nord et l'Europe dominent le marché, l'Asie-Pacifique s'impose comme un concurrent de poids grâce à la hausse des revenus disponibles et à l'évolution des préférences alimentaires. Les consommateurs soucieux de leur santé recherchent des options biologiques, sans conservateurs et nutritives. L'innovation en matière d'emballage, de durabilité et de qualité des ingrédients façonne l'avenir du marché, malgré les défis de la chaîne d'approvisionnement.

Taille du marché des aliments prêts à consommer en Amérique du Nord

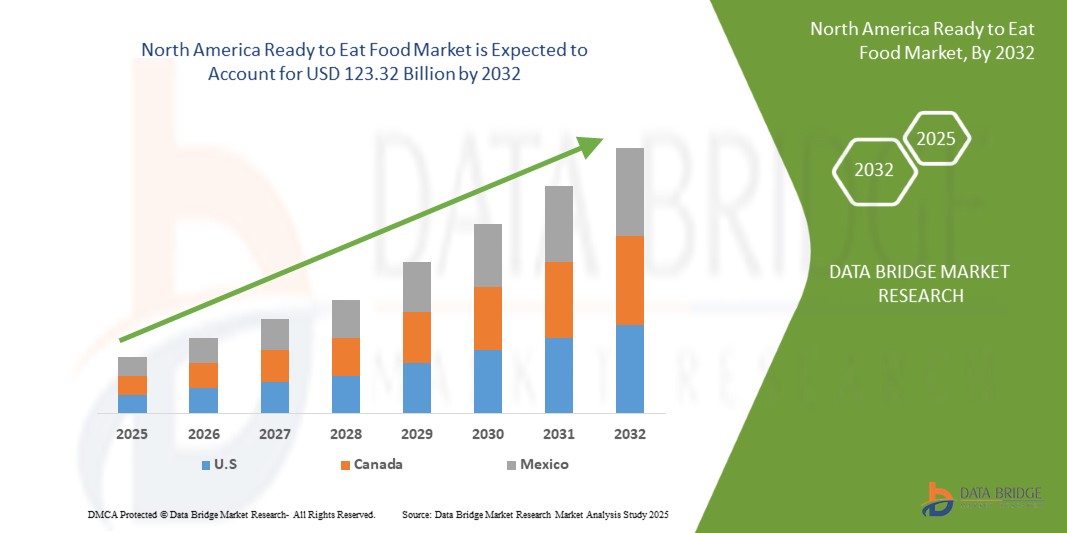

La taille du marché nord-américain des aliments prêts à consommer était évaluée à 61,29 milliards USD en 2024 et devrait atteindre 123,32 milliards USD d'ici 2032, avec un TCAC de 9,26 % au cours de la période de prévision de 2025 à 2032. En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

Tendances du marché des aliments prêts à consommer en Amérique du Nord

« Augmentation des heures de travail et rythme de vie effréné »

Alors que les individus s'efforcent de concilier leurs engagements professionnels et personnels, la demande de solutions de repas pratiques a explosé. Selon un rapport de l'Organisation internationale du Travail (OIT), la durée moyenne du travail en Amérique du Nord a augmenté d'environ 8 % au cours de la dernière décennie, soulignant la pression croissante sur la gestion du temps. Par conséquent, les consommateurs optent pour des options de repas rapides et simples, nécessitant une préparation minimale et offrant un gain de temps substantiel.

Le marché des plats préparés a largement bénéficié de cette évolution, car ces produits répondent aux besoins des personnes pressées en quête de repas pratiques, nutritifs et immédiatement consommables. Ce rythme de vie effréné est particulièrement répandu dans les populations urbaines, où les emplois du temps chargés laissent peu de temps pour la préparation des repas traditionnels. Cela a incité les fabricants à innover et à proposer une large gamme de produits prêts à consommer, répondant à des préférences gustatives et des exigences alimentaires variées.

De plus, le nombre croissant de ménages à double revenu a contribué à l'expansion du marché. Dans des pays comme les États-Unis et le Royaume-Uni, plus de 60 % des ménages comptent désormais les deux partenaires comme salariés, ce qui laisse moins de temps pour préparer des repas élaborés. Cette évolution démographique a entraîné une forte demande de produits prêts à consommer, faciles à consommer au travail, dans les transports ou à la maison après de longues heures de travail.

Par exemple,

- En mars 2023, l'Organisation internationale du Travail (OIT) a déclaré que le Cambodge travaillait en moyenne environ 2 456 heures par an en 2017, soit près de 47 heures par semaine, soit le nombre le plus élevé parmi les 66 pays étudiés. Cela témoigne d'une contrainte de temps importante pour la préparation des repas, ce qui stimule la demande de produits alimentaires prêts à consommer.

Dans des pays comme le Mexique et la République tchèque, les employés travaillent souvent plus de 2 000 heures par an, ce qui entraîne une forte préférence pour les options de repas rapides et sans tracas, y compris les produits prêts à manger.

Alors que les modes de vie actifs deviennent de plus en plus répandus dans le monde entier, le marché des aliments prêts à consommer est sur le point de connaître une croissance robuste, porté par le besoin inébranlable de solutions de repas rapides, accessibles et satisfaisantes.

Portée du rapport et segmentation du marché

|

Attributs |

Informations clés sur le marché des aliments prêts à consommer en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada et Mexique |

|

Acteurs clés du marché |

Mondelēz International, Inc. (États-Unis), The Kraft Heinz Company (États-Unis), General Mills Inc (États-Unis), Nestlé (Suisse), Kellanova (États-Unis), McCain Foods Limited (Canada), Hormel Foods, LLC (États-Unis), Unilever (Royaume-Uni), Lamb Weston, Inc. (États-Unis), Simplot (États-Unis), Tyson Foods, Inc. (États-Unis), Nomad Foods (Angleterre), Greencore Group plc (Irlande), 2 Sisters Food Group (Angleterre), ITC Limited (Inde), Agristo (Belgique), Premier Foods plc (Royaume-Uni), Bakkavor Group plc (Royaume-Uni), The Hain Celestial Group, Inc. (États-Unis), Orkla (Norvège), Farm Frites (Pays-Bas), Haldiram's (Inde), Greenyard (Belgique), Agrarfrost GmbH (Allemagne), Regal Kitchen Foods (Inde), GODREJ AGROVET LTD. (Inde), Gitsfood.com (Inde), LIGHT MASS (Brésil), Koyara Food (Inde), Genie Food Group (Inde), Himalaya Food International Ltd. (Inde), Vimal Agro Products Pvt Ltd (Inde), Vechem Organics (P) Limited (Inde), Eateasy New (Inde), Sankalpfoods.com (Inde), CSC Brands LP (Canada) et Priya Foods (Ushodaya Enterprises Pvt Ltd) (Inde) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Définition du marché nord-américain des aliments prêts à consommer

Les aliments prêts à consommer (PAM) désignent des produits alimentaires précuits, préemballés et nécessitant peu ou pas de préparation avant consommation. Conçus pour être pratiques et adaptés aux modes de vie actifs, ces aliments offrent des solutions de repas rapides et faciles sans compromis sur le goût ni la qualité. Les PAM comprennent une grande variété de produits tels que les plats surgelés, les conserves, les produits réfrigérés et les snacks emballés longue conservation. On les trouve couramment dans les supermarchés, les hypermarchés, les supérettes et les plateformes de vente en ligne. Ils sont particulièrement appréciés des professionnels, des étudiants et des consommateurs urbains qui recherchent des options de repas rapides.

Dynamique du marché nord-américain des aliments prêts à consommer

Conducteurs

- Augmentation du revenu disponible des consommateurs et du pouvoir d'achat

À mesure que les économies continuent de croître, les consommateurs bénéficient d'une plus grande stabilité financière, ce qui leur permet de dépenser davantage en produits alimentaires pratiques et haut de gamme. Selon la Banque mondiale, le revenu disponible par habitant en Amérique du Nord a connu une croissance constante au cours de la dernière décennie, permettant aux consommateurs d'explorer une plus grande variété d'options alimentaires offrant à la fois commodité et qualité.

Cette hausse du revenu disponible a entraîné une évolution des préférences des consommateurs vers des solutions de repas rapides et simples. Alors que de plus en plus de personnes peuvent se permettre d'acheter des produits prêts à consommer haut de gamme et plus chers, les fabricants capitalisent sur cette tendance en proposant des options de repas diversifiées et innovantes qui répondent à diverses préférences alimentaires, notamment des variétés biologiques, sans gluten et végétales. Cette hausse du revenu disponible est particulièrement marquée dans les économies émergentes comme la Chine, l'Inde et le Brésil, où la classe moyenne en plein essor privilégie de plus en plus les choix alimentaires pratiques dans un contexte de vie urbaine effrénée. Rien qu'en Chine, le revenu disponible moyen des ménages a augmenté d'environ 5,3 % en 2024, contre 5,1 % l'année précédente, ce qui a considérablement stimulé la demande de produits prêts à consommer.

Par exemple,

- En février 2025, un article de The Economic Times soulignait qu'Adani Wilmar, connu pour des marques telles que le riz « Kohinoor » et les huiles de cuisson « Fortune », anticipait une croissance de 10 % de son volume de ventes au cours du prochain exercice. Le PDG Angshu Mallick attribue cette croissance attendue à l'augmentation des dépenses urbaines, stimulée par les baisses d'impôt sur le revenu des particuliers et par la demande croissante d'applications de livraison rapide de produits d'épicerie.

- En 2023, le revenu personnel disponible en Chine a atteint 7 200 USD, contre 6 900 USD en 2022. Sur la période 1978-2023, le revenu personnel disponible en Chine s'élevait en moyenne à 1 970 USD, atteignant un pic de 7 200 USD en 2023 et un niveau record de 0 048 USD en 1978.

De plus, l'augmentation du pouvoir d'achat a encouragé les consommateurs à privilégier la qualité, le goût et la valeur nutritive, incitant les fabricants à développer des offres de plats prêts à consommer à valeur ajoutée. Avec la hausse continue du revenu disponible en Amérique du Nord, le marché des aliments prêts à consommer devrait prospérer, porté par la volonté des consommateurs d'investir dans des solutions de repas haut de gamme et pratiques.

- Canaux de vente au détail et de commerce électronique en pleine expansion

Les fabricants capitalisent sur les formats de vente modernes et les solutions d'achat numériques pour améliorer la visibilité et l'accessibilité des produits, à mesure que les consommateurs les adoptent. La présence croissante des supermarchés, hypermarchés, commerces de proximité et plateformes de vente en ligne d'épicerie a rendu les produits alimentaires prêts à consommer plus accessibles, s'adaptant ainsi au rythme de vie effréné des consommateurs urbains.

Le e-commerce, en particulier, a transformé le paysage de la distribution alimentaire en offrant la possibilité d'acheter des plats prêts à consommer depuis chez soi. Actuellement, environ 2,77 milliards de personnes dans le monde effectuent des achats en ligne via des plateformes e-commerce dédiées ou des boutiques sur les réseaux sociaux, ce qui reflète une préférence croissante pour les achats en ligne. Cette tendance est également soutenue par la pénétration croissante des smartphones et l'amélioration de la connectivité internet, notamment dans les économies émergentes. Les géants de la distribution et les plateformes numériques capitalisent sur cette opportunité en élargissant leur portefeuille de produits prêts à consommer, notamment les plats surgelés, les snacks instantanés et les kits repas santé. Des collaborations stratégiques entre des fabricants de produits alimentaires et des plateformes e-commerce comme Amazon et Walmart, ainsi que des acteurs régionaux comme BigBasket en Inde et JD.com en Chine, ont permis aux consommateurs d'accéder plus facilement à une grande variété de plats prêts à consommer en quelques clics, ce qui a rationalisé la distribution, réduit les délais de livraison et amélioré la satisfaction client. De plus, l'adoption du commerce omnicanal, intégrant les ventes physiques et numériques, s'est avérée très efficace pour répondre aux diverses demandes des consommateurs modernes.

Par exemple,

- Les résultats de SellersCommerce indiquent qu'avec plus de 33 % de la population mondiale effectuant ses achats en ligne, le e-commerce représente désormais un secteur de 6 800 milliards de dollars américains et devrait atteindre 8 000 milliards de dollars américains d'ici 2027. Environ 2,77 milliards de personnes dans le monde effectuent des achats via des plateformes e-commerce dédiées ou des boutiques sur les réseaux sociaux. La Chine et les États-Unis dominent le marché des achats en ligne, créant ainsi de vastes opportunités pour les marques de produits prêts à consommer. Face à la préférence croissante des consommateurs pour des achats simples, les produits prêts à consommer sont bien placés pour prospérer.

- BigBasket, la plateforme leader de l'épicerie en ligne en Inde, a élargi sa gamme de produits prêts à consommer afin de répondre à la demande croissante de plats préparés. En mettant l'accent sur la livraison de produits frais et de qualité, l'entreprise entend répondre à la demande croissante des consommateurs pour des repas rapides et faciles. Cette décision stratégique permet à BigBasket de capitaliser sur la popularité croissante des plats prêts à consommer sur le marché indien.

- En Chine, les magasins Hema Fresh d'Alibaba combinent vente en ligne et vente hors ligne, permettant aux consommateurs de commander des plats préparés via une application et de les recevoir en 30 minutes. Hema a enregistré une hausse de 20 % de son chiffre d'affaires brut en 2022.

Cette expérience d'achat fluide, associée à des réductions attractives et à des formules d'abonnement, a fait du e-commerce un canal privilégié pour les consommateurs pressés. Par conséquent, les fabricants s'associent de plus en plus à des plateformes en ligne pour étendre leur présence, stimulant ainsi la croissance et l'innovation du marché.

Opportunités

- Demande croissante d'aliments prêts à consommer à base de plantes et végétaliens

La tendance actuelle est à la prise de conscience croissante des bienfaits pour la santé, de la durabilité environnementale et des considérations éthiques associés aux régimes alimentaires à base de plantes. Alors que de plus en plus de consommateurs adoptent un mode de vie végétalien ou flexitarien, la demande de repas pratiques et prêts à consommer, adaptés à ces choix, ne cesse de croître.

Les acteurs du marché capitalisent sur cette tendance en lançant des produits prêts à consommer innovants, savoureux et riches en nutriments, dérivés d'ingrédients d'origine végétale. Selon un rapport du Good Food Institute, le secteur des aliments d'origine végétale a connu une croissance à deux chiffres ces dernières années, portée par l'intérêt croissant des consommateurs et une disponibilité accrue des produits. Les grands fabricants de produits alimentaires et les startups investissent de plus en plus dans des solutions de repas végétaliennes, des currys et pâtes végétales aux desserts sans produits laitiers et aux salades riches en protéines. Les réseaux sociaux et les tendances alimentaires influencées par les influenceurs ont également joué un rôle essentiel dans la promotion des plats prêts à consommer végétaliens, les rendant plus courants et plus accessibles. De plus, l'expansion des canaux de vente au détail et du e-commerce a encore accru la visibilité et la portée des offres végétales.

Par exemple,

- En novembre 2021, une étude NielsenIQ a révélé que 2,7 millions de foyers britanniques comptaient au moins un végan ou végétarien. De plus, 10,5 millions de foyers optaient pour des alternatives véganes ou végétariennes au moins une fois par semaine plutôt que des repas à base de viande. Parmi les personnes interrogées, 40 % ont cité les bienfaits pour la santé comme motivation, tandis que 31 % estimaient que c'était meilleur pour la planète.

- En 2022, une étude Ipsos a révélé une demande croissante de plats prêts à consommer (PAM) d'origine végétale et végétalienne, les consommateurs recherchant de plus en plus des options plus saines et durables. Selon une étude Ipsos, près de la moitié (46 %) des Britanniques âgés de 16 à 75 ans envisagent de réduire leur consommation de produits d'origine animale, et 48 % utilisent déjà des alternatives végétales au lait, comme le lait d'amande, d'avoine et de coco. Le marché des PAM peut capitaliser sur cette tendance en proposant des solutions de repas pratiques, nutritives et végétales.

- L'enquête européenne de consommation sur les aliments d'origine végétale de 2021, réalisée par ProVeg International, a révélé que le Royaume-Uni est le premier pays européen à acheter et à consommer des produits d'origine végétale, notamment des plats préparés et des plats à emporter végétaliens. Alors que les consommateurs accordent de plus en plus d'importance à la santé et au développement durable, le marché des plats prêts à consommer peut capitaliser sur cette tendance en proposant des options de repas d'origine végétale pratiques et variées.

Face à l'intérêt croissant des consommateurs soucieux de leur santé et à la recherche d'aliments nutritifs et éthiques, les fabricants disposent d'une marge de manœuvre importante pour innover et diversifier leurs gammes de produits. Les collaborations avec des fournisseurs d'ingrédients d'origine végétale et les investissements en recherche et développement peuvent renforcer l'attrait des aliments prêts à consommer végétaliens. Face à l'évolution du marché, l'adoption du mouvement végétal offre une opportunité prometteuse de croissance et de rentabilité durables.

- Progrès technologiques dans la transformation et l'emballage des aliments

Les innovations en matière de procédés de transformation, telles que le traitement haute pression (HPP) et la stérilisation thermique assistée par micro-ondes (MATS), ont permis aux fabricants de prolonger la durée de conservation des produits tout en préservant leur fraîcheur, leur saveur et leur valeur nutritionnelle. Ces techniques de pointe répondent à la demande des consommateurs pour des produits peu transformés et sans additifs, sans compromettre la sécurité et la qualité.

Côté emballage, l'adoption de solutions intelligentes et durables gagne du terrain. Les technologies d'emballage actives et intelligentes, notamment les absorbeurs d'oxygène et les indicateurs de temps et de température, améliorent la sécurité des produits et préservent leur qualité tout au long de la chaîne d'approvisionnement. De plus, l'adoption de matériaux écologiques, tels que les emballages biodégradables et recyclables, séduit les consommateurs soucieux de l'environnement, tout en s'alignant sur les objectifs de développement durable de l'Amérique du Nord. L'automatisation et la numérisation de la transformation alimentaire révolutionnent également l'efficacité de la production. Les systèmes automatisés de tri, de portionnement et de contrôle qualité réduisent les coûts de main-d'œuvre et garantissent la régularité, permettant aux fabricants d'augmenter leur production tout en maintenant des normes élevées. De plus, les machines d'emballage de pointe, dotées de fonctionnalités telles que le scellage sous vide et le conditionnement sous atmosphère protectrice (MAP), renforcent encore l'attrait des produits en préservant leur texture et leur saveur plus longtemps.

L'intégration de solutions de traçabilité, notamment la technologie blockchain et les codes QR sur les emballages, permet aux consommateurs d'obtenir des informations en temps réel sur l'origine des produits et leur qualité. Cette transparence renforce la confiance et la fidélité à la marque, rendant les produits prêts à consommer plus attractifs pour les consommateurs exigeants.

Par exemple,

- Tetra Pak a révolutionné l'emballage alimentaire grâce à sa technologie aseptique, permettant de conserver les produits sans réfrigération pendant de longues périodes tout en préservant leur valeur nutritionnelle et leur goût. Cette innovation a joué un rôle crucial dans l'amélioration de la distribution et de la durée de conservation des produits prêts à consommer, notamment dans les régions dépourvues d'infrastructures de chaîne du froid.

- La stérilisation thermique assistée par micro-ondes (MATS) est une technologie de pointe qui utilise une combinaison d'eau chaude sous pression et de micro-ondes à grande longueur d'onde pour stériliser les produits alimentaires. Contrairement à la stérilisation classique en autoclave, la MATS réduit considérablement le temps de traitement, minimisant ainsi les pertes de nutriments et préservant la qualité des aliments. Des leaders nord-américains comme Eka North America exploitent cette innovation pour améliorer leurs solutions d'emballage et répondre aux besoins changeants de l'industrie agroalimentaire.

- La technologie des capteurs intelligents révolutionne le contrôle qualité dans la transformation alimentaire en permettant une surveillance en temps réel de la température, de l'humidité et des niveaux de contamination. Ces capteurs détectent instantanément les écarts, permettant des ajustements rapides pour maintenir la qualité et la sécurité des produits. L'enregistrement automatisé des données garantit la traçabilité et le respect des normes de sécurité alimentaire, rendant la production plus fiable et plus efficace.

Ces avancées renforcent non seulement l'attrait des produits, mais ouvrent également de nouveaux marchés en relevant les défis logistiques, notamment dans les zones reculées. Par conséquent, les innovations technologiques stimulent la croissance, permettant aux fabricants de répondre à l'évolution des demandes des consommateurs tout en maintenant leur rentabilité.

Contraintes/Défis

- Coût élevé des plats prêts à consommer (PAM) par rapport aux plats cuisinés à la maison

Les consommateurs, notamment dans les régions sensibles aux prix, trouvent souvent les aliments prêts à consommer nettement plus chers que les repas préparés maison. Cette disparité de prix peut s'expliquer par plusieurs facteurs, notamment l'utilisation d'ingrédients de qualité supérieure, les coûts d'emballage, de transformation et de logistique.

Selon le Bureau of Labor Statistics, le coût moyen d'un repas fait maison aux États-Unis est d'environ 4 dollars par portion, tandis que le prix d'un seul repas prêt à consommer peut varier de 7 à 15 dollars, selon la marque et les ingrédients utilisés. Cet écart de prix rend difficile pour de nombreux consommateurs, notamment ceux issus des classes moyennes et faibles, de justifier des achats fréquents de produits prêts à consommer. De plus, l'idée que les repas prêts à consommer offrent un rapport qualité-prix inférieur à celui des plats maison fraîchement préparés limite encore la pénétration du marché. Les consommateurs étant de plus en plus attentifs à leurs dépenses, notamment dans un contexte d'incertitude économique, ils ont tendance à privilégier les options économiques et faites maison. De plus, les préférences culturelles pour les plats fraîchement préparés dans de nombreux pays continuent d'influencer les choix des consommateurs, les familles privilégiant les plats faits maison aux alternatives préemballées. Cette tendance à privilégier les méthodes de cuisson traditionnelles représente un défi pour les fabricants qui cherchent à conquérir une plus grande part de marché.

Par exemple,

- Un article du New York Times de janvier 2025 soulignait comment les individus réalisaient des économies substantielles chaque année en réduisant leur dépendance à la restauration rapide et en optant pour des repas faits maison. Une personne a économisé près de 11 000 dollars américains en un an en préparant ses repas à la maison plutôt qu'en achetant des plats préparés.

- En août 2023, une étude mise en avant par Real Plans indique que les kits de livraison de repas peuvent être jusqu'à trois fois plus chers que l'achat d'ingrédients dans les épiceries locales et la préparation des repas à la maison

Advance Financial a indiqué que le coût élevé des plats prêts à consommer par rapport aux plats cuisinés maison demeure une préoccupation pour de nombreux consommateurs. En moyenne, un repas fait maison coûte entre 4 et 6 dollars par personne, tandis qu'un repas au restaurant ou prêt à consommer peut coûter entre 15 et 20 dollars, voire plus. Cette différence de prix significative, d'au moins 10 dollars par repas, peut rapidement s'alourdir, surtout pour les consommateurs réguliers.

Le coût élevé des produits alimentaires prêts à consommer (PAM) par rapport aux plats cuisinés maison demeure un obstacle majeur à la croissance du marché. Alors que les consommateurs privilégient de plus en plus les options économiques et fraîchement préparées, le marché se heurte à des difficultés persistantes pour s'imposer à grande échelle, notamment dans les régions sensibles aux prix.

- Concurrence intense sur le marché entre les grandes marques alimentaires et les acteurs régionaux

Les grandes marques multinationales s'appuient sur leurs réseaux de distribution robustes et leur capital marque bien établi pour maintenir leur domination, tandis que les acteurs régionaux capitalisent sur les préférences locales et les avantages en termes de coûts. Cette concurrence oblige les fabricants à innover et à différencier leurs offres afin de capter l'attention des consommateurs. Les marques investissent de plus en plus dans des stratégies marketing et une diversification de leurs produits pour se démarquer, introduisant souvent des saveurs uniques, des ingrédients enrichis et des formules axées sur la santé. Cependant, maintenir sa compétitivité face à des stratégies de prix et des campagnes promotionnelles agressives reste un défi majeur. Les petits fabricants et les fabricants régionaux peinent souvent à égaler les économies d'échelle dont bénéficient les géants du secteur, ce qui se traduit par des marges bénéficiaires plus faibles. De plus, l'émergence de marques distributeurs de grandes chaînes de distribution accentue la pression sur les produits de marque, les consommateurs optant de plus en plus pour des alternatives abordables sans compromis sur la qualité.

De plus, l'évolution des préférences des consommateurs et la popularité croissante des produits diététiques de niche, tels que les options végétales et sans gluten, obligent les marques à s'adapter et à élargir constamment leurs gammes. Trouver le juste équilibre entre innovation produit et rentabilité reste un défi de taille, surtout pour les petites entreprises aux ressources limitées.

Par exemple,

- En mars 2025, Reuters a publié un article indiquant que les consommateurs se tournent de plus en plus vers les petites marques alimentaires indépendantes, souvent perçues comme proposant des produits moins transformés et plus abordables. Cette évolution a eu des répercussions sur les grands conglomérats comme Unilever et Procter & Gamble, qui ont vu leurs parts de marché diminuer, les consommateurs préférant des alternatives comme Duke's Mayo et Mike's Amazing Mayo aux marques traditionnelles comme Hellmann's.

- Un article de novembre 2022 de Dow Jones & Company, Inc. (WALL STREET JOURNAL) soulignait que les distributeurs développent de plus en plus leurs propres produits alimentaires prêts à consommer sous marque distributeur, offrant ainsi aux consommateurs des alternatives économiques aux marques établies. Cette stratégie offre non seulement un plus grand choix aux consommateurs, mais intensifie également la concurrence, obligeant les grandes marques à réévaluer leurs prix et leurs propositions de valeur.

Dans un contexte de concurrence intense, maintenir la fidélité à la marque et la rentabilité est devenu de plus en plus difficile, car les acteurs établis et émergents évoluent dans un paysage en évolution rapide avec des attentes accrues des consommateurs.

Impact et scénario actuel du marché en cas de pénurie de matières premières et de retards d'expédition

Data Bridge Market Research propose une analyse approfondie du marché et fournit des informations en tenant compte de l'impact et de l'environnement actuel du marché, notamment en matière de pénurie de matières premières et de retards d'expédition. Cela permet d'évaluer les possibilités stratégiques, d'élaborer des plans d'action efficaces et d'aider les entreprises à prendre des décisions importantes.

Outre le rapport standard, nous proposons également une analyse approfondie du niveau d'approvisionnement à partir des retards d'expédition prévus, de la cartographie des distributeurs par région, de l'analyse des produits de base, de l'analyse de la production, des tendances de la cartographie des prix, de l'approvisionnement, de l'analyse des performances des catégories, des solutions de gestion des risques de la chaîne d'approvisionnement, de l'analyse comparative avancée et d'autres services d'approvisionnement et de soutien stratégique.

Impact attendu du ralentissement économique sur les prix et la disponibilité des produits

Lorsque l'activité économique ralentit, les industries commencent à souffrir. Les effets anticipés du ralentissement économique sur les prix et l'accessibilité des produits sont pris en compte dans les rapports d'analyse de marché et les services de veille proposés par DBMR. Grâce à cela, nos clients peuvent généralement garder une longueur d'avance sur leurs concurrents, projeter leurs ventes et leur chiffre d'affaires, et estimer leurs dépenses de résultat.

Portée du marché nord-américain des aliments prêts à consommer

Le marché est segmenté selon le type de produit, la catégorie, le type et la taille d'emballage, la technologie d'emballage, le type de stockage, le canal de distribution et l'utilisateur final. La croissance de ces segments vous aidera à analyser les segments à faible croissance des secteurs et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés du marché.

Type de produit

- Produits carnés

- Produits à base de céréales

- Produits laitiers

- Produits de boulangerie

- Bonbons salés

- Produits de confiserie

- Produits à base de légumes

- Soupes instantanées, collations salées

- aliments réfrigérés

- Collations à base de viande végétale

- Plats prêts à manger

Catégorie

- Conventionnel

- Spécialité

Type d'emballage

- Sachets

- Canettes

- Bocaux et contenants

- Bouteilles

- Boîtes

- Autres

Taille de l'emballage

- Moins de 250 grammes

- 251-500 grammes

- 501-750 grammes

- 751-1000 grammes

- Plus de 1000 grammes

Technologie d'emballage

- Pièges à oxygène

- Contrôle de l'humidité

- Antimicrobiens

- Indicateurs de température et de temps

- Films comestibles

Type de source

- Congelé/Réfrigéré

- Stable à température ambiante

- En conserve

- Autres

Canal de distribution

- Basé sur le magasin

- Canal hors magasin

Utilisateur final

- Services à l'industrie alimentaire

- ménages

- Autres

Analyse régionale du marché nord-américain des aliments prêts à consommer

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type de produit, catégorie, type d'emballage, taille d'emballage, technologie d'emballage, type de stockage, canal de distribution et utilisateur final, comme référencé ci-dessus.

Les pays couverts par le marché sont les États-Unis, le Canada et le Mexique.

Les États-Unis devraient dominer le marché des aliments prêts à consommer (PAM) en raison d'un mode de vie dynamique, d'une forte demande de commodité des consommateurs et d'un fort pouvoir d'achat. Les technologies de pointe en matière de transformation des aliments, un réseau de distribution bien établi et l'adoption généralisée du commerce en ligne stimulent la croissance du marché. La présence de grandes marques alimentaires, l'innovation continue des produits et la montée en puissance des tendances santé contribuent à l'expansion du marché. De plus, une infrastructure de chaîne du froid robuste garantit un stockage et une distribution efficaces des produits PAM.

Les États-Unis devraient connaître la croissance la plus rapide sur le marché des aliments prêts à consommer (PAM), en raison de la demande croissante de commodité, des modes de vie effrénés et de la préférence pour les repas rapides. Le développement des chaînes de supermarchés, les services de livraison de repas en ligne et les avancées technologiques en matière de conservation des aliments stimulent l'expansion du marché. De plus, la prise de conscience croissante des besoins en matière de santé stimule la demande de produits biologiques, riches en protéines et « clean label ». L'innovation continue des grandes marques alimentaires et les tendances en matière d'emballage durable stimulent également la croissance du marché.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques nord-américaines et les difficultés rencontrées en raison de la forte ou de la faible concurrence des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Part de marché des aliments prêts à consommer en Amérique du Nord

Le paysage concurrentiel du marché fournit des informations détaillées par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Amérique du Nord, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les leaders du marché nord-américain des aliments prêts à consommer opérant sur le marché sont :

- Lamb Weston (États-Unis)

- Simplot (États-Unis)

- Haldiram (Inde)

- Frites de la Ferme (Pays-Bas)

- Greenyard (Belgique)

- Agrarfrost GmbH (Allemagne)

- Agristo (Belgique)

- CSC Brands LP (Canada)

- The Hain Celestial Group, Inc. (États-Unis)

- Bakkavor Group plc (Royaume-Uni)

- McCain Foods Limitée (Canada)

- Premier Foods plc (Royaume-Uni)

- gitsfood.com (Inde)

- Nomad Foods (Royaume-Uni)

- General Mills (États-Unis)

- Greencore Group plc (Irlande)

- Orkla (Norvège)

- ITC Limited (Inde)

- Himalaya Food International Ltd. (Inde)

- Mondelēz International Group (États-Unis)

- Kraft Heinz (États-Unis)

- Tyson Foods, Inc. (États-Unis)

- Unilever Food Solutions (Royaume-Uni)

- Nestlé (Suisse)

- Messe légère (Brésil)

- Kellanova (États-Unis)

- Hormel Foods, LLC. (États-Unis)

- Koyara Food (Inde)

- Priya Foods (Inde)

- Genie Food Group (Inde)

- Vechem Organics (P) Limited (Inde)

- Vimal Agro Products Pvt Ltd (Inde)

- sankalpfoods.com (Inde)

- Regal Kitchen Foods (Inde)

- eateasy nouveau (Inde)

- GODREJ AGROVET LTD. (Inde)

- 2 Sisters Food Group (Royaume-Uni)

Derniers développements sur le marché nord-américain des aliments prêts à consommer

- En janvier 2025, OREO lance six nouvelles saveurs exceptionnelles, en édition limitée et permanentes. Parmi les nouveautés, citons les biscuits OREO « Jour de match », ornés d'un motif en relief inspiré du football américain, parfaits pour les jours de match et les soirées cinéma. Les nouveaux biscuits OREO « Chargés », disponibles en permanence, offrent une crème Mega Stuf fourrée de morceaux d'OREO. Parmi les autres nouveautés permanentes, citons les Golden OREO Cakesters, les OREO Irish Creme Thins et les OREO Minis Peanut Butter. Les Golden OREO Cakesters proposent des gâteaux dorés fourrés à la crème, les OREO Irish Creme Thins offrent une riche touche de crème irlandaise, et les OREO Minis Peanut Butter associent des biscuits au chocolat à une onctueuse crème au beurre de cacahuète. De plus, des friandises OREO glacées complètent cette gamme de nouveaux produits.

- En septembre 2024, le partenariat entre OREO et Coca-Cola inaugure une collaboration ludique et passionnante intitulée « Besties », célébrant le lien unique de l'amitié. Les marques s'associent pour proposer deux produits à durée limitée : le biscuit sandwich OREO Coca-Cola et l'édition limitée Coca-Cola OREO Zéro Sucre. Tous deux présentent des designs et des emballages distincts, alliant les éléments emblématiques des deux marques. Le biscuit sandwich OREO Coca-Cola associe une base de gâteau au chocolat à un arôme inspiré de Coca-Cola et une crème blanche parsemée de paillettes rouges comestibles, tandis que le Coca-Cola OREO Zéro Sucre offre un goût Coca-Cola rafraîchissant avec des notes d'OREO. Cette collaboration vise à fédérer les fans, à créer de nouvelles expériences et à célébrer la connexion et l'unité de manière ludique et inattendue.

- En avril 2024, les espiègles SOUR PATCH KIDS s'associent à OREO pour une collaboration amusante et inattendue, avec le lancement des biscuits OREO SOUR PATCH KIDS en édition limitée. Ces biscuits sont composés d'OREO dorés aromatisés SOUR PATCH KIDS, avec des inclusions colorées et une crème fourrée au sucre acidulé multicolore pour une expérience sucrée-salée. En plus des biscuits, les marques lancent une ligne exclusive de produits dérivés, comprenant un pull à col rond, un jogging, un bob, un sac bandoulière, des barrettes et des chaussettes. Cette collection célèbre l'esprit ludique des deux marques, offrant aux fans la possibilité de savourer le mariage sucré-salé ultime tout en portant des articles OREO et SOUR PATCH KIDS en édition limitée.

- En février 2023, Mondelēz International franchit une étape importante vers son objectif de neutralité carbone à l'horizon 2050 en annonçant un investissement majeur dans les énergies renouvelables issues de centrales photovoltaïques en Pologne. L'entreprise a signé un contrat d'achat d'électricité virtuelle d'une durée de 12 ans avec GoldenPeaks Capital, qui fournira environ 126 gigawattheures d'électricité renouvelable par an, provenant de diverses centrales solaires polonaises. Cet accord devrait permettre d'économiser plus d'un million de tonnes de CO2 et de compenser l'empreinte carbone liée à la production d'électricité de huit centrales Mondelēz en Pologne. La production d'énergie devrait débuter en mars 2023, marquant une étape majeure dans l'engagement de Mondelēz en faveur du développement durable et de la réduction de ses émissions. Cette collaboration illustre la volonté de l'entreprise de bâtir un avenir plus durable tout en continuant à proposer ses produits phares tels que Milka, Prince Polo et Delicje.

- En février 2025, Capri Sun a lancé sa première bouteille refermable depuis plus de 20 ans, offrant ainsi aux amateurs de tous âges une nouvelle façon pratique de savourer ses saveurs emblématiques en déplacement. Les bouteilles de 35 cl, disponibles en Punch aux Fruits, Pacific Cooler et Fraise Kiwi, contiennent l'équivalent de deux sachets et sont fabriquées à partir d'ingrédients entièrement naturels, sans colorants ni édulcorants artificiels. Ce lancement répond à la demande des consommateurs pour des portions plus généreuses et est conçu pour répondre aux besoins des familles actives, notamment dans les commerces de proximité où Capri Sun était auparavant moins disponible. Cette initiative élargit la gamme de produits de Capri Sun, s'appuyant sur le succès de précédentes innovations telles que les pichets Capri Sun Multi-Serve, et confirme l'engagement de la marque à évoluer avec les préférences des consommateurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.1 ANALYSE DE LA PART DES FOURNISSEURS DBMR

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.1.1 MENACE DE NOUVEAUX ENTRANTS

4.1.2 MENACE DE SUBSTITUTS

4.1.3 POUVOIR DE NÉGOCIATION DES ACHETEURS

4.1.4 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

4.1.5 RIVALITÉ CONCURRENTE

4.2 SCÉNARIO D'IMPORTATION-EXPORTATION

4.3 ANALYSE DE LA CHAÎNE DE VALEUR

4.3.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.3.2 TRANSFORMATION ET FABRICATION DES ALIMENTS

4.3.3 EMBALLAGE ET STOCKAGE

4.3.4 DISTRIBUTION ET LOGISTIQUE

4.3.5 MARKETING ET VENTE AU DÉTAIL

4.3.6 CONCLUSION

4.4 FACTEURS CLÉS INFLUENÇANT LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX

4.4.1 COMMODITÉ ET GAIN DE TEMPS

4.4.2 SENSIBILISATION À LA SANTÉ ET À LA NUTRITION

4.4.3 SENSIBILITÉ AUX PRIX ET FACTEURS ÉCONOMIQUES

4.4.4 RÉPUTATION ET CONFIANCE DE LA MARQUE

4.4.5 EMBALLAGE ET PRÉSENTATION DU PRODUIT

4.4.6 INFLUENCE NUMÉRIQUE ET VENTE AU DÉTAIL EN LIGNE

4.4.7 PRÉFÉRENCES CULTURELLES ET RÉGIONALES

4.4.8 DURABILITÉ ET CONSIDÉRATIONS ÉTHIQUES

4.5 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ

4.5.1 INNOVATION ET DIVERSIFICATION DES PRODUITS

4.5.2 ACQUISITIONS STRATÉGIQUES

4.5.3 EXPANSION INTERNATIONALE

4.5.4 PROGRÈS TECHNOLOGIQUES

4.6 TENDANCES DE L'INDUSTRIE ET PERSPECTIVES D'AVENIR

4.6.1 TENDANCES DE L'INDUSTRIE

4.6.1.1 DEMANDE CROISSANTE DES CONSOMMATEURS EN MATIÈRE DE COMMODITÉ

4.6.1.2 POPULARITÉ CROISSANTE DES ALIMENTS PAYABLES SAINS ET NUTRITIFS

4.6.1.3 INNOVATIONS EN MATIÈRE D'EMBALLAGE POUR UNE DURÉE DE CONSERVATION PROLONGÉE

4.6.1.4 EXPANSION DES SEGMENTS DE PRODUITS PAYÉS SURGELÉS ET RÉFRIGÉRÉS

4.6.1.5 MONTÉE EN PUISSANCE DES PROTÉINES VÉGÉTALES ET ALTERNATIVES

4.6.1.6 NUMÉRISATION ET CROISSANCE DU COMMERCE ÉLECTRONIQUE

4.6.1.7 FOCUS SUR LE CLEAN LABEL ET LA TRANSPARENCE

4.6.2 PERSPECTIVES D'AVENIR

4.6.2.1 PROGRÈS TECHNOLOGIQUES DANS LA TRANSFORMATION DES ALIMENTS

4.6.2.2 CHOIX ALIMENTAIRES DURABLES ET ÉTHIQUES

4.6.2.3 PERSONNALISATION DES REPAS PRÊTS À MANGER

4.6.2.4 DÉFIS RÉGLEMENTAIRES ET DE CONFORMITÉ

4.7 APERÇU DES INNOVATIONS TECHNOLOGIQUES

4.7.1 TECHNOLOGIES AVANCÉES DE TRANSFORMATION DES ALIMENTS

4.7.2 EMBALLAGES INTELLIGENTS ET MATÉRIAUX DURABLES

4.7.3 AUTOMATISATION ET ROBOTIQUE DANS LA PRODUCTION ALIMENTAIRE

4.7.4 AMÉLIORATION NUTRITIONNELLE ET INGRÉDIENTS FONCTIONNELS

4.7.5 IA et BIG DATA POUR LA PERSONNALISATION ET L'OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

4.7.6 IMPRESSION ALIMENTAIRE 3D ET PERSONNALISATION

4.7.7 E-COMMERCE, CUISINES EN NUAGE ET INNOVATIONS EN MATIÈRE DE LIVRAISON DU DERNIER KILOMÈTRE

4.7.8 CONCLUSION

4.8 COUVERTURE DES MATIÈRES PREMIÈRES

4.8.1 PROTÉINES (PROTÉINES DE VIANDE, DE VOLAILLE ET D'ORIGINE VÉGÉTALE)

4.8.2 CÉRÉALES ET GLUCIDES

4.8.3 LÉGUMES ET FRUITS

4.8.4 CONSERVATEURS ET ADDITIFS

4.8.5 TENDANCES ÉMERGENTES ET FUTURES OPPORTUNITÉS D'APPROVISIONNEMENT

4.8.6 CONCLUSION

4.9 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.9.1 APPROVISIONNEMENT ET APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.9.2 TRANSFORMATION ET FABRICATION

4.9.3 STOCKAGE ET GESTION DES STOCKS

4.9.4 DISTRIBUTION ET LOGISTIQUE

4.9.5 ACCÈS AU DÉTAIL ET AUX CONSOMMATEURS

4.9.6 DÉFIS DE LA CHAÎNE D'APPROVISIONNEMENT DES ALIMENTS PAYÉS

4.9.7 TENDANCES ET INNOVATIONS FUTURES

4.9.8 CONCLUSION

4.1 ANALYSE DES PRIX

4.11 CAPACITÉ DE PRODUCTION DES PRINCIPAUX FABRICANTS

4.12 PERSPECTIVES DE LA MARQUE

4.12.1 ANALYSE COMPARATIVE DES MARQUES

4.12.2 APERÇU PRODUIT VS MARQUE

4.12.2.1 PRÉSENTATION DU PRODUIT

4.12.2.2 APERÇU DE LA MARQUE

4.12.2.3 CONCLUSION

5 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 AUGMENTATION DES HEURES DE TRAVAIL ET MODES DE VIE RAPIDES

6.1.2 AUGMENTATION DU REVENU DISPONIBLE DES CONSOMMATEURS ET POUVOIR D'ACHAT PLUS ÉLEVÉ

6.1.3 EXPANSION RAPIDE DES CANAUX DE VENTE AU DÉTAIL ET DE COMMERCE ÉLECTRONIQUE

6.1.4 DEMANDE CROISSANTE D'ALIMENTS SAINS, BIOLOGIQUES ET ENRICHIS PRÊTS À CONSOMMER

6.2 RESTRICTIONS

6.2.1 PRÉOCCUPATIONS POUR LA SANTÉ LIÉES AUX ALIMENTS TRANSFORMÉS

6.2.2 COÛT ÉLEVÉ DES PLATS PRÊTS À MANGER (PAM) PAR RAPPORT AUX REPAS FAITS MAISON

6.3 OPPORTUNITÉS

6.3.1 DEMANDE CROISSANTE D'ALIMENTS PRÊTS À CONSOMMER À BASE DE PLANTES ET VÉGANS

6.3.2 PROGRÈS TECHNOLOGIQUES DANS LA TRANSFORMATION ET L'EMBALLAGE DES ALIMENTS

6.3.3 PERSONNALISATION ET PERSONNALISATION DES ALIMENTS PRÊTS À CONSOMMER

6.4 DÉFIS

6.4.1 CONCURRENCE INTENSE SUR LE MARCHÉ ENTRE LES GRANDES MARQUES ALIMENTAIRES ET LES ACTEURS RÉGIONAUX

6.4.2 PERCEPTION PAR LES CONSOMMATEURS DES INGRÉDIENTS ET ARÔMES ARTIFICIELS DANS LES ALIMENTS PRÊTS À CONSOMMER

7 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT

7.1 APERÇU

7.2 PRODUITS À BASE DE VIANDE

7.3 PRODUITS À BASE DE CÉRÉALES

7.4 PRODUITS LAITIERS

7.5 PRODUITS DE BOULANGERIE

7.6 Beignets salés

7.7 PRODUITS DE CONFISERIE

7.8 PRODUITS À BASE DE LÉGUMES

7.9 SOUPES INSTANTANÉES

7.1 COLLATIONS SALÉES

7.11 ALIMENTS RÉFRIGÉRÉS

7.12 SNACKS À BASE DE VIANDE VÉGÉTALE

7.13 PLATS PRÊTS À MANGER

8 MARCHÉS DE PRODUITS ALIMENTAIRES PRÊTS À MANGER EN AMÉRIQUE DU NORD, PAR CATÉGORIE

8.1 APERÇU

8.2 CONVENTIONNEL

8.3 SPÉCIALITÉ

9 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE D'EMBALLAGE

9.1 APERÇU

9.2 SACHETS

9,3 canettes

9.4 BOCAUX ET CONTENANTS

9,5 BOUTEILLES

9.6 BOÎTES

9.7 AUTRES

10 MARCHÉS DE PRODUITS ALIMENTAIRES PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TAILLE D'EMBALLAGE

10.1 APERÇU

10.2 MOINS DE 250 GRAMMES

10.3 251-500 GRAMMES

10,4 501-750 GRAMMES

10,5 751-1000 GRAMMES

10,6 PLUS DE 1000 GRAMMES

11 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE D'EMBALLAGE

11.1 APERÇU

11.2 ÉPUISEURS D'OXYGÈNE

11.3 CONTRÔLE DE L'HUMIDITÉ

11.4 ANTIMICROBIENS

11.5 INDICATEURS DE TEMPÉRATURE ET DE TEMPÉRATURE

11.6 FILMS COMESTIBLES

12 MARCHÉS D'ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE DE STOCKAGE

12.1 APERÇU

12.2 CONGELÉ/RÉFRIGÉRÉ

12.3 LONGUE CONSERVATION

12,4 EN CONSERVE

12,5 AUTRES

13 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION

13.1 APERÇU

13.2 BASÉ SUR LE MAGASIN

13.3 HORS MAGASIN

14 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

14.1 APERÇU

14.2 SERVICES DE L'INDUSTRIE ALIMENTAIRE

14.3 MÉNAGES

14.4 AUTRES

15 MARCHÉS DE PRODUITS ALIMENTAIRES PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR RÉGION

15.1 AMÉRIQUE DU NORD

15.1.1 États-Unis

15.1.2 CANADA

15.1.3 MEXIQUE

16 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

16.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

17 ANALYSE SWOT

18 PROFILS D'ENTREPRISE

18.1 MONDELĒZ INTERNATIONAL, INC.

18.1.1 INSTANTANÉ DE L'ENTREPRISE

18.1.2 DONNÉES FINANCIÈRES RÉCENTES

18.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

18.1.4 PORTEFEUILLE DE PRODUITS

18.1.5 ÉVOLUTION RÉCENTE

18.2 LA SOCIÉTÉ KRAFT HEINZ

18.2.1 INSTANTANÉ DE L'ENTREPRISE

18.2.2 DONNÉES FINANCIÈRES RÉCENTES

18.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

18.2.4 PORTEFEUILLE DE PRODUITS

18.2.5 ÉVOLUTION RÉCENTE

18.3 GENERAL MILLS INC

18.3.1 INSTANTANÉ DE L'ENTREPRISE

18.3.2 DONNÉES FINANCIÈRES RÉCENTES

18.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

18.3.4 PORTEFEUILLE DE PRODUITS

18.3.5 ÉVOLUTION RÉCENTE

18,4 NESTLÉ

18.4.1 INSTANTANÉ DE L'ENTREPRISE

18.4.2 ANALYSE DES REVENUS

18.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

18.4.4 PORTEFEUILLE DE PRODUITS

18.4.5 ÉVOLUTIONS RÉCENTES

18,5 KELLANOVA

18.5.1 INSTANTANÉ DE L'ENTREPRISE

18.5.2 ANALYSE DES REVENUS

18.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

18.5.4 PORTEFEUILLE DE PRODUITS

18.5.5 ÉVOLUTION RÉCENTE

18.6 AGRISTO

18.6.1 INSTANTANÉ DE L'ENTREPRISE

18.6.2 PORTEFEUILLE DE PRODUITS

18.6.3 ÉVOLUTION RÉCENTE

18.7 GROUPE ALIMENTAIRE 2 SŒURS

18.7.1 INSTANTANÉ DE L'ENTREPRISE

18.7.2 PORTEFEUILLE DE PRODUITS

18.7.3 ACTUALITÉS RÉCENTES

18.8 AGRARFROST GMBH

18.8.1 INSTANTANÉ DE L'ENTREPRISE

18.8.2 PORTEFEUILLE DE PRODUITS

18.8.3 ÉVOLUTION RÉCENTE

18.9 GROUPE BAKKAVOR PLC

18.9.1 INSTANTANÉ DE L'ENTREPRISE

18.9.2 DONNÉES FINANCIÈRES RÉCENTES

18.9.3 PORTEFEUILLE DE PRODUITS

18.9.4 ÉVOLUTION RÉCENTE

18.1 CSC BRANDS LP

18.10.1 INSTANTANÉ DE L'ENTREPRISE

18.10.2 PORTEFEUILLE DE PRODUITS

18.10.3 ÉVOLUTION RÉCENTE

18.11 EATEASY NOUVEAU.

18.11.1 INSTANTANÉ DE L'ENTREPRISE

18.11.2 PORTEFEUILLE DE PRODUITS

18.11.3 ÉVOLUTION RÉCENTE

18.12 FRITES DE LA FERME

18.12.1 INSTANTANÉ DE L'ENTREPRISE

18.12.2 PORTEFEUILLE DE PRODUITS

18.12.3 ÉVOLUTION RÉCENTE

18.13 GENIE FOOD GROUP

18.13.1 INSTANTANÉ DE L'ENTREPRISE

18.13.2 PORTEFEUILLE DE PRODUITS

18.13.3 ÉVOLUTION RÉCENTE

18.14 GITSFOOD.COM

18.14.1 INSTANTANÉ DE L'ENTREPRISE

18.14.2 PORTEFEUILLE DE PRODUITS

18.14.3 ÉVOLUTION RÉCENTE

18.15 GODREJ AGROVET LIMITED

18.15.1 INSTANTANÉ DE L'ENTREPRISE

18.15.2 ANALYSE DES REVENUS

18.15.3 PORTEFEUILLE DE PRODUITS

18.15.4 ÉVOLUTION RÉCENTE

18.16 GREENCORE GROUP PLC

18.16.1 INSTANTANÉ DE L'ENTREPRISE

18.16.2 DONNÉES FINANCIÈRES RÉCENTES

18.16.3 PORTEFEUILLE DE PRODUITS

18.16.4 TYPE DE NOUVELLES

18.17 GRENYARD

18.17.1 INSTANTANÉ DE L'ENTREPRISE

18.17.2 ANALYSE DES REVENUS

18.17.3 PORTEFEUILLE DE PRODUITS

18.17.4 ÉVOLUTION RÉCENTE

18.18 HALDIRAM'S

18.18.1 INSTANTANÉS DE L'ENTREPRISE

18.18.2 PORTEFEUILLE DE PRODUITS

18.18.3 ÉVOLUTION RÉCENTE

18.19 HIMALAYA FOOD INTERNATIONAL LTD.

18.19.1 INSTANTANÉ DE L'ENTREPRISE

18.19.2 ANALYSE DES REVENUS

18.19.3 PORTEFEUILLE DE PRODUITS

18.19.4 ÉVOLUTION RÉCENTE

18.2 SOCIÉTÉ ALIMENTAIRE HORMEL.

18.20.1 INSTANTANÉ DE L'ENTREPRISE

18.20.2 ANALYSE DES REVENUS

18.20.3 PORTEFEUILLE DE PRODUITS

18.20.4 ÉVOLUTION RÉCENTE

18.21 ITC LIMITÉE

18.21.1 INSTANTANÉ DE L'ENTREPRISE

18.21.2 ANALYSE DES REVENUS

18.21.3 PORTEFEUILLE DE PRODUITS

18.21.4 ÉVOLUTIONS RÉCENTES

18.22 KOYARA FOODS

18.22.1 INSTANTANÉ DE L'ENTREPRISE

18.22.2 PORTEFEUILLE DE PRODUITS

18.22.3 ÉVOLUTION RÉCENTE

18.23 LAMB WESTON, INC.

18.23.1 INSTANTANÉ DE L'ENTREPRISE

18.23.2 ANALYSE DES REVENUS

18.23.3 PORTEFEUILLE DE PRODUITS

18.23.4 ÉVOLUTION RÉCENTE

18.24 MASSE LÉGÈRE

18.24.1 INSTANTANÉ DE L'ENTREPRISE

18.24.2 PORTEFEUILLE DE PRODUITS

18.24.3 ÉVOLUTION RÉCENTE

18.25 MCCAIN FOODS LIMITÉE

18.25.1 INSTANTANÉ DE L'ENTREPRISE

18.25.2 PORTEFEUILLE DE PRODUITS

18.25.3 ÉVOLUTION RÉCENTE

18.26 ALIMENTS NOMADES

18.26.1 INSTANTANÉ DE L'ENTREPRISE

18.26.2 DONNÉES FINANCIÈRES RÉCENTES

18.26.3 PORTEFEUILLE DE PRODUITS

18.26.4 ÉVOLUTION RÉCENTE

18.27 ORKLA

18.27.1 INSTANTANÉ DE L'ENTREPRISE

18.27.2 DONNÉES FINANCIÈRES RÉCENTES

18.27.3 PORTEFEUILLE DE PRODUITS

18.27.4 ÉVOLUTION RÉCENTE

18.28 PREMIER FOODS PLC

18.28.1 INSTANTANÉ DE L'ENTREPRISE

18.28.2 DONNÉES FINANCIÈRES RÉCENTES

18.28.3 PORTEFEUILLE DE PRODUITS

18.28.4 ÉVOLUTION RÉCENTE

18.29 PRIYA FOODS

18.29.1 INSTANTANÉ DE L'ENTREPRISE

18.29.2 PORTEFEUILLE DE PRODUITS

18.29.3 ÉVOLUTION RÉCENTE

18.3 ALIMENTS DE CUISINE ROYALE

18.30.1 INSTANTANÉ DE L'ENTREPRISE

18.30.2 PORTEFEUILLE DE PRODUITS

18.30.3 ÉVOLUTION RÉCENTE

18.31 SANKALPFOODS.COM

18.31.1 INSTANTANÉ DE L'ENTREPRISE

18.31.2 PORTEFEUILLE DE PRODUITS

18.31.3 DÉVELOPPEMENT RÉCENT/TYPE D'ACTUALITÉS

18.32 SOCIÉTÉ JR SIMPLOT.

18.32.1 INSTANTANÉ DE L'ENTREPRISE

18.32.2 PORTEFEUILLE DE PRODUITS

18.32.3 ÉVOLUTION RÉCENTE

18.33 LE GROUPE CÉLESTE HAIN, INC.

18.33.1 INSTANTANÉ DE L'ENTREPRISE

18.33.2 ANALYSE DES REVENUS

18.33.3 PORTEFEUILLE DE PRODUITS

18.33.4 ÉVOLUTIONS RÉCENTES

18.34 TYSON FOODS, INC.

18.34.1 INSTANTANÉ DE L'ENTREPRISE

18.34.2 DONNÉES FINANCIÈRES RÉCENTES

18.34.3 PORTEFEUILLE DE PRODUITS

18.34.4 ÉVOLUTION RÉCENTE

18h35 UNILEVER

18.35.1 INSTANTANÉ DE L'ENTREPRISE

18.35.2 ANALYSE DES REVENUS

18.35.3 PORTEFEUILLE DE PRODUITS

18.35.4 ÉVOLUTIONS RÉCENTES

18.36 VECHEM ORGANICS (P) LIMITÉE

18.36.1 INSTANTANÉ DE L'ENTREPRISE

18.36.2 PORTEFEUILLE DE PRODUITS

18.36.3 ÉVOLUTION RÉCENTE

18.37 VIMAL AGRO PRODUCTS PVT LTD

18.37.1 COMPANY SNAPSHOT

18.37.2 PRODUCT PORTFOLIO

18.37.3 RECENT DEVELOPMENT

19 QUESTIONNAIRE

20 RELATED REPORTS

Liste des tableaux

TABLEAU 1 CAPACITÉ DE PRODUCTION ESTIMÉE DES PRINCIPAUX FABRICANTS

TABLEAU 2 COUVERTURE RÉGLEMENTAIRE

TABLEAU 3 AUGMENTATION DES REVENUS DISPONIBLES

TABLEAU 4 ÉCONOMIES ESTIMÉES EN UTILISANT DES ALIMENTS PRÊTS À MANGER

TABLEAU 5 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 6 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 7 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (USD/KG)

TABLEAU 8 PRODUITS DE VIANDE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 9 PRODUITS DE VIANDE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR RÉGION, 2018-2032, (TONNES)

TABLEAU 10 PRODUITS DE VIANDE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 PRODUITS DE VIANDE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 12 PRODUITS DE VIANDE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 13 PRODUITS À BASE DE CÉRÉALES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR RÉGION 2018-2032, (EN MILLIERS USD)

TABLEAU 14 PRODUITS À BASE DE CÉRÉALES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032, (TONNES)

TABLEAU 15 PRODUITS À BASE DE CÉRÉALES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 PRODUITS À BASE DE CÉRÉALES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 17 PRODUITS À BASE DE CÉRÉALES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 18 PRODUITS LAITIERS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032, (EN MILLIERS USD)

TABLEAU 19 PRODUITS LAITIERS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, RÉGION, 2018-2032, (TONNES)

TABLEAU 20 PRODUITS LAITIERS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 PRODUITS LAITIERS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 22 PRODUITS LAITIERS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 23 FROMAGES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 FROMAGES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR FORME, 2018-2032 (TONNES)

TABLEAU 25 FROMAGES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR FORME, 2018-2032 (USD/KG)

TABLEAU 26 FROMAGES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 FROMAGES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 28 FROMAGES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 29 FROMAGES D'ORIGINE ANIMALE SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 FROMAGES VÉGÉTAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE (EN MILLIERS USD)

TABLEAU 31 CRÈMES GLACÉES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032, 2018-2032 (MILLIERS USD)

TABLEAU 32 CRÈMES GLACÉES SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 33 CRÈMES GLACÉES SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 34 CAILLÉ SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 CAILLÉ SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 36 CAILLÉ SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 37 PANEER D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 38 PANEER D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 39 PANEER D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 40 GHEE SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 GHEE SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2032 (TONNES)

TABLEAU 42 GHEE SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2032 (USD/KG)

TABLEAU 43 PRODUITS DE BOULANGERIE SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032, (EN MILLIERS USD)

TABLEAU 44 PRODUITS DE BOULANGERIE SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032, (TONNES)

TABLEAU 45 PRODUITS DE BOULANGERIE SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 PRODUITS DE BOULANGERIE SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 47 PRODUITS DE BOULANGERIE SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 48 AMÉRIQUE DU NORD : BONBONS SALÉS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR RÉGION, 2018-2032, (EN MILLIERS USD)

TABLEAU 49 AMÉRIQUE DU NORD : BONBONS SALÉS SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR RÉGION, 2018-2032, (TONNES)

TABLEAU 50 AMÉRIQUE DU NORD : BONBONS SALÉS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 AMÉRIQUE DU NORD : BONBONS SALÉS SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 52 AMÉRIQUE DU NORD : BONBONS SALÉS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 53 PRODUITS DE CONFISERIE SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE DE RÉGION, 2018-2032, (EN MILLIERS USD)

TABLEAU 54 PRODUITS DE CONFISERIE SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032, (TONNES)

TABLEAU 55 PRODUITS DE CONFISERIE SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 PRODUITS DE CONFISERIE SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 57 PRODUITS DE CONFISERIE SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 58 PRODUITS À BASE DE LÉGUMES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032, (EN MILLIERS USD)

TABLEAU 59 PRODUITS À BASE DE LÉGUMES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032, (TONNES)

TABLEAU 60 PRODUITS À BASE DE LÉGUMES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 PRODUITS À BASE DE LÉGUMES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 62 PRODUITS À BASE DE LÉGUMES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 63 SOUPES INSTANTANÉES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032, (EN MILLIERS USD)

TABLEAU 64 SOUPES INSTANTANÉES SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032, (TONNES)

TABLEAU 65 SOUPES INSTANTANÉES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 SOUPES INSTANTANÉES SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 67 SOUPES INSTANTANÉES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 68 SNACKS SALÉS SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032, (EN MILLIERS USD)

TABLEAU 69 SNACKS SALÉS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR RÉGION, 2018-2032, (TONNES)

TABLEAU 70 AMÉRIQUE DU NORD : SNACKS SALÉS SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 SNACKS SALÉS SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 72 SNACKS SALÉS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 73 CHIPS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 CHIPS SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 75 CHIPS SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 76 GAUFRETTES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 GAUFRETTES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 78 GAUFRETTES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 79 AMÉRIQUE DU NORD NOMBRE DE NOURRITURE SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 AMÉRIQUE DU NORD NOMBRE DE NOURRITURE SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 81 AMÉRIQUE DU NORD NOMBRE DE NOURRITURE SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 82 BISCUITS ET COOKIES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 BISCUITS ET COOKIES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 84 BISCUITS ET COOKIES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 85 ALIMENTS RÉFRIGÉRÉS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032, (EN MILLIERS USD)

TABLEAU 86 ALIMENTS RÉFRIGÉRÉS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032, (TONNES)

TABLEAU 87 ALIMENTS RÉFRIGÉRÉS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE (EN MILLIERS USD)

TABLEAU 88 ALIMENTS RÉFRIGÉRÉS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE (TONNES)

TABLEAU 89 ALIMENTS RÉFRIGÉRÉS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE (USD/KG)

TABLEAU 90 SNACKS À BASE DE VIANDE VÉGÉTALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR RÉGION, 2018-2032, (EN MILLIERS USD)

TABLEAU 91 AMÉRIQUE DU NORD : COLLATIONS À BASE DE VIANDE VÉGÉTALE SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR RÉGION, 2018-2032 (TONNES)

TABLEAU 92 SNACKS À BASE DE VIANDE VÉGÉTALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 SNACKS À BASE DE VIANDE VÉGÉTALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 94 SNACKS À BASE DE VIANDE VÉGÉTALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 95 SNACKS À BASE DE VIANDE VÉGÉTALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 96 SNACKS À BASE DE VIANDE VÉGÉTALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR SOURCE, 2018-2032 (TONNES)

TABLEAU 97 AMÉRIQUE DU NORD : COLLATIONS À BASE DE VIANDE VÉGÉTALE SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR SOURCE, 2018-2032 (USD/KG)

TABLEAU 98 REPAS PRÊTS À MANGER EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR RÉGION, 2018-2032, (EN MILLIERS USD)

TABLEAU 99 REPAS PRÊTS À MANGER EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR RÉGION 2018-2032, (TONNES)

TABLEAU 100 REPAS PRÊTS À MANGER EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 REPAS PRÊTS À MANGER EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 102 REPAS PRÊTS À MANGER EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 103 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 104 MARCHÉ DES ALIMENTS PRÊTS À MANGER CONVENTIONNELS EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 105 SPÉCIALITÉS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 106 SPÉCIALITÉS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 108 SACHETS/POCHES SUR LE MARCHÉ DES ALIMENTS CONVENTIONNELS ET PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 AMÉRIQUE DU NORD BOÎTES DE CONSERVE SUR LE MARCHÉ DES ALIMENTS CONVENTIONNELS PRÊTS À CONSOMMER, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 110 AMÉRIQUE DU NORD : BOCAUX ET CONTENANTS SUR LE MARCHÉ DES ALIMENTS CONVENTIONNELS ET PRÊTS À CONSOMMER, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 BOUTEILLES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS CONVENTIONNELS ET PRÊTS À CONSOMMER, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 112 BOUTEILLES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS CONVENTIONNELS ET PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 113 AMÉRIQUE DU NORD BOÎTES SUR LE MARCHÉ DES ALIMENTS CONVENTIONNELS PRÊTS À CONSOMMER, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 114 AMÉRIQUE DU NORD AUTRES MARCHÉS DES ALIMENTS CONVENTIONNELS ET PRÊTS À MANGER, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 115 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 116 AMÉRIQUE DU NORD MOINS DE 250 GRAMMES SUR LE MARCHÉ DES ALIMENTS CONVENTIONNELS PRÊTS À MANGER, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 AMÉRIQUE DU NORD 251-500 GRAMMES SUR LE MARCHÉ DES ALIMENTS CONVENTIONNELS PRÊTS À MANGER, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 118 AMÉRIQUE DU NORD 501-750 GRAMMES SUR LE MARCHÉ DES ALIMENTS CONVENTIONNELS PRÊTS À MANGER, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 119 AMÉRIQUE DU NORD 751-1000 GRAMMES SUR LE MARCHÉ DES ALIMENTS CONVENTIONNELS PRÊTS À MANGER, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 120 AMÉRIQUE DU NORD PLUS DE 1 000 GRAMMES SUR LE MARCHÉ DES ALIMENTS CONVENTIONNELS ET PRÊTS À MANGER, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 121 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 122 AMÉRIQUE DU NORD : CAPTEURS D'OXYGÈNE SUR LE MARCHÉ DES ALIMENTS CONVENTIONNELS ET PRÊTS À CONSOMMER, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 CONTRÔLE DE L'HUMIDITÉ SUR LE MARCHÉ DES ALIMENTS CONVENTIONNELS ET PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 124 ANTIMICROBIENS SUR LE MARCHÉ DES ALIMENTS CONVENTIONNELS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 125 INDICATEURS DE TEMPÉRATURE ET DE TEMPÉRATURE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS CONVENTIONNELS ET PRÊTS À CONSOMMER, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 126 FILMS COMESTIBLES SUR LE MARCHÉ DES ALIMENTS CONVENTIONNELS ET PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 127 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE DE STOCKAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 128 MARCHÉ DES ALIMENTS SURGELÉS/RÉFRIGÉRÉS EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 129 AMÉRIQUE DU NORD MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, À LONGUE CONSERVATION, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 130 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN CONSERVE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 131 AMÉRIQUE DU NORD AUTRES MARCHÉS DES ALIMENTS PRÊTS À CONSOMMER, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 132 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 133 MARCHÉ DES ALIMENTS PRÊTS À MANGER EN MAGASIN EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 134 MARCHÉ DES ALIMENTS PRÊTS À MANGER EN MAGASIN EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 135 MARCHÉ DES ALIMENTS PRÊTS À MANGER HORS MAGASIN EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 136 MARCHÉ DES ALIMENTS PRÊTS À MANGER HORS MAGASIN EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 137 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 138 SERVICES DE L'INDUSTRIE ALIMENTAIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 139 SERVICES DE L'INDUSTRIE ALIMENTAIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 140 RESTAURANTS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 141 MÉNAGES NORD-AMÉRICAINS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 142 AMÉRIQUE DU NORD AUTRES MARCHÉS DES ALIMENTS PRÊTS À CONSOMMER, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 143 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 144 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (TONNES)

TABLEAU 145 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (USD/KG)

TABLEAU 146 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 147 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (TONNES)

TABLEAU 148 MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (USD/KG)

TABLEAU 149 PRODUITS DE VIANDE SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 150 PRODUITS DE VIANDE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 151 PRODUITS DE VIANDE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 152 PRODUITS À BASE DE CÉRÉALES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 153 PRODUITS À BASE DE CÉRÉALES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 154 PRODUITS À BASE DE CÉRÉALES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 155 PRODUITS LAITIERS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 156 PRODUITS LAITIERS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 157 PRODUITS LAITIERS SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 158 FROMAGES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 159 FROMAGES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR FORME, 2018-2032 (TONNES)

TABLEAU 160 FROMAGES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR FORME, 2018-2032 (USD/KG)

TABLEAU 161 FROMAGES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 162 FROMAGES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 163 FROMAGES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (USD/KG)

TABLEAU 164 FROMAGES D'ORIGINE ANIMALE SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 165 FROMAGES VÉGÉTAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 166 CRÈMES GLACÉES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 167 CRÈMES GLACÉES SUR LE MARCHÉ DES ALIMENTS PRÊTS À MANGER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (TONNES)

TABLEAU 168 CRÈMES GLACÉES SUR LE MARCHÉ DES ALIMENTS PRÊTS À CONSOMMER EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (USD/KG)