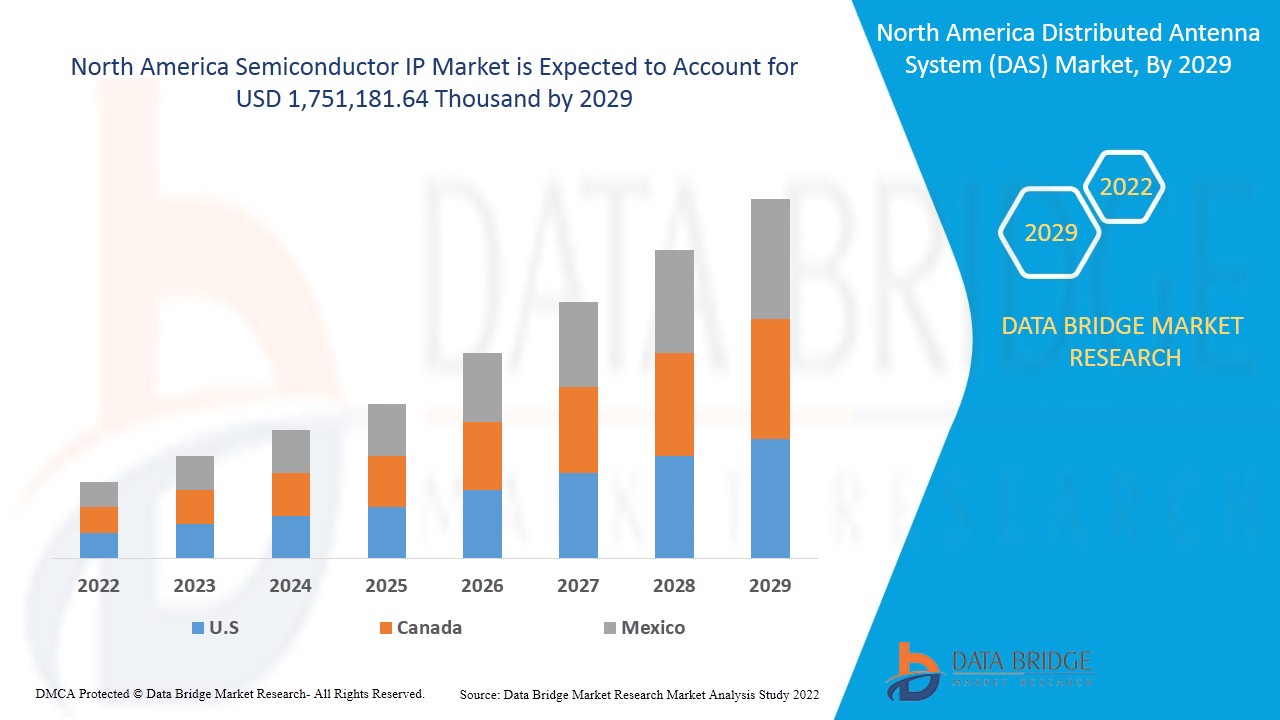

North America Semiconductor Ip Market

Taille du marché en milliards USD

TCAC :

%

USD

1.39 Billion

USD

2.18 Billion

2025

2033

USD

1.39 Billion

USD

2.18 Billion

2025

2033

| 2026 –2033 | |

| USD 1.39 Billion | |

| USD 2.18 Billion | |

| % | |

Marché nord-américain de la propriété intellectuelle des semi-conducteurs , par type (CPU SIP, SIP câblé, GPU SIP, mémoire SIP, DSP SIP, bibliothèque SIP, infrastructure SIP, SIP numérique, SIP analogique, SIP sans fil et autres), forme (forme logicielle, forme matérielle), source IP (licence, redevance), canal (sources directes, catalogue Internet), utilisateur final (automobile, télécommunications, électronique grand public, industriel, défense, commercial, médical, autres) Tendances et prévisions de l'industrie jusqu'en 2029.

Analyse et taille du marché nord-américain de la propriété intellectuelle des semi-conducteurs

La propriété intellectuelle (PI) des semi-conducteurs est une unité réutilisable de cellule, de fonctionnalité, de conception ou de logique, qui est développée pour l'octroi de licences de semi-conducteurs à plusieurs fournisseurs afin de les utiliser comme élément de base pour différentes conceptions de puces. De nos jours, les conceptions de circuits intégrés deviennent de plus en plus complexes, y compris les conceptions de systèmes sur puce/SOC dans une seule puce . Ainsi, la propriété intellectuelle préconçue est devenue plus importante pour la standardisation du processus de fabrication des puces.

L'approbation de la propriété intellectuelle de tiers dans cette région est en plein développement et constitue donc le principal facteur moteur du marché. La pénurie de silicium dans cette région peut s'avérer être un défi, mais la croissance des industries manufacturières liées aux semi-conducteurs peut s'avérer être une opportunité. Les cas d'escroquerie associés au secteur de la propriété intellectuelle des semi-conducteurs devraient limiter la croissance du marché.

Data Bridge Market Research estime que le marché de la propriété intellectuelle des semi-conducteurs devrait atteindre la valeur de 1 751 181,64 milliers de dollars d'ici 2029, à un TCAC de 5,8 % au cours de la période de prévision 2022-2029. Le rapport sur le marché de la propriété intellectuelle des semi-conducteurs couvre également en profondeur l'analyse des prix, l'analyse des brevets et les avancées technologiques.

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Années historiques |

2020 |

|

Unités quantitatives |

Chiffre d'affaires en milliers de dollars américains, prix en dollars américains |

|

Segments couverts |

Type (SIP CPU, SIP filaire, SIP GPU, SIP mémoire, SIP DSP, SIP bibliothèque, SIP infrastructure, SIP numérique, SIP analogique, SIP sans fil et autres), forme (forme logicielle, forme matérielle), source IP (licence, redevance), canal (sources directes, catalogue Internet), utilisateur final (automobile, télécommunications, électronique grand public, industrie, défense, commerce, médecine, autres) |

|

Pays couverts |

États-Unis, Canada, Mexique |

|

Acteurs du marché couverts |

Rambus.com, Dolphin Design SAS, Xilinx, Arm Limited (une filiale de Softbank Group Corp.), Cadence Design Systems, Inc., Siemens, eMemory Technology Inc., Wave Computing, Inc., Lattice Semiconductor, VeriSilicon, Digital Core Design, Dream Chip Technologies GmbH, Achronix Semiconductor Corporation, Faraday Technology Corporation, Synopsys, Inc. et CEVA, Inc. entre autres. |

Définition du marché

La propriété intellectuelle (PI) des semi-conducteurs est une unité réutilisable de cellule, de fonctionnalité, de conception ou de logique, qui est développée pour l'octroi de licences de semi-conducteurs à plusieurs fournisseurs afin de les utiliser comme élément de base pour différentes conceptions de puces. De nos jours, les conceptions de circuits intégrés deviennent de plus en plus complexes, y compris les conceptions de systèmes sur puce/SOC dans une seule puce. Ainsi, la propriété intellectuelle préconçue est devenue plus importante pour la standardisation du processus de fabrication des puces.

La dynamique du marché de la propriété intellectuelle des semi-conducteurs comprend

- Demande croissante d'appareils connectés

La communication quotidienne ou la connectivité entre deux personnes ou deux lieux est devenue une nécessité pour les gens du monde entier. Par conséquent, la demande d'appareils connectés augmente par la suite. L'utilisation d'appareils connectés rend les opérations dans les entreprises plus efficaces en combinant des appareils avec des technologies individuelles. Cela permet de rationaliser les processus, ce qui permet d'économiser des coûts, du temps et d'augmenter la capacité des entreprises à atteindre leurs objectifs de manière plus efficace.

- Popularité croissante des dispositifs SOC modernes

Les SoC deviennent de plus en plus populaires dans l'industrie électronique en raison de leur faible consommation d'énergie et de l'intégration de tous les composants dans une seule puce, qui contient des fonctions numériques, analogiques, de signaux mixtes et de radiofréquence.

- Vol de propriété intellectuelle sur les semi-conducteurs

Les fabricants de semi-conducteurs prennent souvent des risques inutiles lorsqu'ils font des affaires à l'étranger. En fait, exploiter une usine de fabrication de semi-conducteurs à l'étranger présente un risque majeur de vol. Le vol de propriété intellectuelle est un problème majeur auquel est confrontée l'industrie de la propriété intellectuelle des semi-conducteurs. Ces dernières années, l'impact de ces vols a augmenté. Ces vols de propriété intellectuelle peuvent entraîner des coûts élevés pour les fabricants. Les exigences technologiques avancées pour fournir des conceptions de propriété intellectuelle à haut rendement et à faible consommation d'énergie ajoutent de la valeur à la conception d'une propriété intellectuelle. Ainsi, le vol de ces conceptions de propriété intellectuelle peut entraver le développement de la FGPA, ce qui peut entraîner d'énormes pertes pour l'entreprise.

- Utilisation croissante des semi-conducteurs dans le secteur de la défense

L'application des semi-conducteurs dans le secteur de la défense est l'une des plus exigeantes sur le plan technique. Ce type d'application nécessite des critères de performance et des caractéristiques fiables, ainsi qu'une résistance aux conditions environnementales difficiles et des performances de pointe supérieures pour soutenir les moteurs de base des équipements militaires, ce qui fait des semi-conducteurs l'épine dorsale des applications militaires.

- Intégration de la propriété intellectuelle dans les semi-conducteurs

L'approche commerciale de base pour les semi-conducteurs est la propriété intellectuelle, car elle est moins chère, plus rapide et moins problématique à acheter qu'à fabriquer. Avec la pression de la réduction des délais de mise sur le marché ainsi que du coût du produit, la plupart des fabricants de puces semi-conductrices se tournent vers l'adaptation de la propriété intellectuelle pour la propriété intellectuelle matérielle et logicielle existante. Cette approche réduit considérablement le risque d'une nouvelle conception de la puce. Cependant, cette intégration de la propriété intellectuelle dans les semi-conducteurs constitue un défi pour les fabricants de puces pour diverses raisons.

Impact post-COVID-19 sur le marché de la propriété intellectuelle des semi-conducteurs

Après la propagation du coronavirus, les entreprises de semi-conducteurs ont pris des mesures décisives pour protéger leurs employés, sécuriser leurs chaînes d'approvisionnement et faire face à différentes préoccupations urgentes. Au cours des derniers mois, les gens du monde entier ont expérimenté de nouvelles approches pour travailler, étudier et communiquer via la vidéoconférence et différentes technologies. Ces tendances devraient avoir un impact durable sur la demande de semi-conducteurs et ouvrir de nouvelles opportunités pour les produits et services actuels.

L'économie nord-américaine a été durement touchée par la COVID-19 et a entraîné d'énormes pertes pour de nombreuses entreprises, de sorte que la plupart d'entre elles ont formulé des stratégies pour surmonter la situation. Pour stimuler l'économie locale, les gouvernements du monde entier ont déjà annoncé des incitations et des subventions. Bien que la situation reste grave et que la plupart des gouvernements imposent toujours des exigences de distanciation physique, les leaders du secteur des semi-conducteurs cherchent désormais à anticiper le moment où la pandémie s'atténue et où la nouvelle normalité commence. Pour se préparer à ce moment, les gouvernements envisagent des stratégies pour repenser et réformer leurs modèles d'entreprise afin de stimuler la croissance du marché des PI de semi-conducteurs.

La COVID-19 a profondément modifié les fondamentaux du secteur, notamment le comportement des consommateurs, les revenus des entreprises et de nombreux aspects de leurs activités. De nombreuses entreprises ont des perspectives d’avenir incertaines et certaines pourraient ne pas survivre à la crise. Plusieurs scénarios de guérison sont possibles, en fonction des interventions potentielles des gouvernements et de diverses variables, ce qui est toutefois difficile à prévoir à l’heure actuelle.

Les scénarios de reprise suggèrent que la plupart des segments de semi-conducteurs connaîtront une croissance négative des ventes d'une année sur l'autre en 2020. En 2021, la demande pourrait augmenter pour les semi-conducteurs qui permettent les serveurs, la connectivité et l'utilisation du cloud à mesure que la collaboration en ligne se développe. Les semi-conducteurs seront également en demande excessive pour les solutions sans contact, notamment les écrans tactiles et les boutons d'ascenseur. En outre, le secteur automobile modifie ses plans stratégiques en fonction des nouvelles conditions du marché.

Développements récents

- En avril 2021, Rambus.com s'est associé à Lattice Semiconductor pour exploiter sa technologie dans les solutions de sécurité. Cela aidera l'entreprise à améliorer la technologie de ses produits grâce à de nouvelles technologies, qui peuvent offrir de meilleures solutions aux clients et attirer de nouveaux clients pour accélérer la croissance des revenus.

- En novembre 2021, Siemens a collaboré avec Samsung Foundry pour prendre en charge plusieurs solutions de conception de circuits intégrés afin de faire progresser le processus de conditionnement, de décharge électrostatique et de circuits intégrés. Cela aidera l'entreprise à accélérer la croissance des ventes, ce qui augmentera la croissance des revenus de l'entreprise.

Portée du marché nord-américain de la propriété intellectuelle des semi-conducteurs

Le marché de la propriété intellectuelle des semi-conducteurs est segmenté en fonction du type, de la forme, de la source de propriété intellectuelle, du canal et de l'utilisateur final. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et fournira aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Taper

- Processeur SIP

- SIP filaire

- SIP du processeur graphique

- Mémoire SIP

- DSP-SIP

- Bibliothèque SIP

- Infrastructures SIP

- SIP numérique

- SIP analogique

- SIP sans fil

- Autres

Sur la base du type, le marché IP des semi-conducteurs en Amérique du Nord est segmenté en CPU SIP, Wired SIP, GPU SIP, Memory SIP, DSP SIP, Library SIP, Infrastructure SIP, Digital SIP, Analog SIP, Wireless SIP et autres.

Formulaire

- Forme douce

- Forme dure

Sur la base de la forme, le marché nord-américain de la propriété intellectuelle des semi-conducteurs est segmenté en forme souple et forme dure.

Source IP

- Licences

- Royauté

Sur la base de la source IP, le marché nord-américain de la propriété intellectuelle des semi-conducteurs est segmenté en licences et en redevances.

Canal

- Sources directes

- Catalogue Internet

Sur la base du canal, le marché nord-américain de la propriété intellectuelle des semi-conducteurs est segmenté en sources directes et catalogue Internet.

Utilisateur final

- Automobile

- Télécom

- Électronique grand public

- Industriel

- Défense

- Commercial

- Médical

- Autres.

Sur la base de l'utilisateur final, le marché nord-américain de la propriété intellectuelle des semi-conducteurs est segmenté en automobile, télécommunications, électronique grand public, industrie, défense, commerce, médecine et autres.

Analyse/perspectives régionales du marché de la propriété intellectuelle des semi-conducteurs

Le marché IP des semi-conducteurs est analysé et des informations sur la taille du marché sont fournies par pays, type, forme, source IP, canal et utilisateur final.

Les pays couverts dans le rapport sur le marché de la propriété intellectuelle des semi-conducteurs sont les États-Unis, le Canada et le Mexique.

Les États-Unis devraient dominer le marché en raison de la demande croissante d’appareils connectés. Le Canada devrait dominer le marché en raison de l’acceptation croissante de la propriété intellectuelle de tiers. Le Mexique devrait dominer le marché en raison de la demande croissante de semi-conducteurs dans l’industrie automobile.

La section par pays du rapport fournit également des facteurs d'impact sur les marchés individuels et des changements dans la réglementation du marché qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que l'analyse de la chaîne de valeur en aval et en amont, les tendances techniques et l'analyse des cinq forces de Porter, les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques nord-américaines et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et des routes commerciales sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché de la propriété intellectuelle des semi-conducteurs

Le paysage concurrentiel du marché de la propriété intellectuelle des semi-conducteurs fournit des détails par concurrent. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence en Amérique du Nord, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit, la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises liées au marché de la propriété intellectuelle des semi-conducteurs.

Certains des principaux acteurs opérant sur le marché de la propriété intellectuelle des semi-conducteurs sont Rambus.com, Dolphin Design SAS, Xilinx, Arm Limited (une filiale de SoftBank Group Corp.), Cadence Design Systems, Inc., Siemens, eMemory Technology Inc., Wave Computing, Inc., Lattice Semiconductor, VeriSilicon, Digital Core Design, Dream Chip Technologies GmbH, Achronix Semiconductor Corporation, Faraday Technology Corporation, Synopsys, Inc., Imagination Technologies Limited et CEVA, Inc. entre autres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.7 ANALYSE DES PARTS DES FOURNISSEURS

2.8 MODÉLISATION MULTIVARIÉE

2.9 COURBE DE CHRONOLOGIE DU TYPE DE COMPOSANT

2.1 GRILLE D'APPLICATION DU MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

5 APERÇU DU MARCHÉ

5.1 PILOTES

5.1.1 DEMANDE CROISSANTE D'APPAREILS CONNECTÉS

5.1.2 DEMANDE CROISSANTE DE SEMI-CONDUCTEURS DANS L'INDUSTRIE AUTOMOBILE

5.1.3 ACCEPTATION CROISSANTE DE LA PI DE TIERS

5.1.4 POPULARITÉ CROISSANTE DES CONCEPTIONS DE SOC MODERNES

5.1.5 AUGMENTATION DE LA DEMANDE DE TECHNOLOGIES MULTICŒURS ET DE GRAPHIQUES EMBARQUÉS

5.2 RETENUE

5.2.1 VOL DE PROPRIÉTÉ INTELLECTUELLE DES SEMI-CONDUCTEURS

5.3 OPPORTUNITÉS

5.3.1 PROGRESSION DU MARCHÉ DE LA PROPRIÉTÉ INTELLECTUELLE DES SEMI-CONDUCTEURS

5.3.2 UTILISATION CROISSANTE DES SEMI-CONDUCTEURS DANS LE SECTEUR DE LA DÉFENSE

5.3.3 AUGMENTATION DE LA CROISSANCE DE L'AUTOMATISATION DANS LES INDUSTRIES MANUFACTURIÈRES

5.3.4 AUGMENTATION DES INVESTISSEMENTS DES GOUVERNEMENTS ET DES INVESTISSEURS

5.4 DÉFIS

5.4.1 INTÉGRATION DE LA PI DANS LES SEMI-CONDUCTEURS

5.4.2 APPROVISIONNEMENT INSUFFISANT EN MATÉRIAU SILICONE

6 ANALYSE DE L'IMPACT DE LA COVID-19 SUR LE MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD

6.1 ANALYSE DE L'IMPACT DU COVID-19 SUR LE MARCHÉ

6.2 CONSÉQUENCES DE LA COVID-19 ET INITIATIVES GOUVERNEMENTALES POUR STIMULER LE MARCHÉ

6.3 DÉCISIONS STRATÉGIQUES DES FABRICANTS APRÈS LA COVID-19 POUR GAGNER DES PARTS DE MARCHÉ COMPÉTITIVES

6.4 IMPACT SUR LA DEMANDE

6.5 IMPACT SUR LE PRIX

6.6 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.7 CONCLUSION

7 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR TYPE

7.1 APERÇU

7.2 SIP du processeur

7.3 SIP FILAIRE

7.4 GPU SIP

7,5 SIP DE MÉMOIRE

7.6 DSP SIP

7.7 BIBLIOTHÈQUE SIP

7.8 INFRASTRUCTURE SIP

7.9 SIP NUMÉRIQUE

7.1 SIP ANALOGIQUE

7.11 SIP SANS FIL

7.12 AUTRES

8 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR FORME

8.1 APERÇU

8.2 FORME SOUPLE

8.3 FORME DURE

9 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR SOURCE DE PI

9.1 APERÇU

9.2 LICENCE

9.2.1 NOYAUX IP SOFT

9.2.2 NŒUDS IP DUR

9.3 REDEVANCES

10 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR CANAL

10.1 APERÇU

10.2 SOURCES DIRECTES

10.2.1 FOURNISSEURS EDA

10.2.2 FONDERIES

10.3 CATALOGUE INTERNET

10.3.1 IP SILICIUM

10.3.2 IP DU LOGICIEL

10.3.3 VÉRIFICATION IP

11 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 AUTOMOBILE

11.2.1 SIP du processeur

11.2.2 SIP FILAIRE

11.2.3 SIP GPU

11.2.4 MÉMOIRE SIP

11.2.5 DSP SIP

11.2.6 SIP DE LA BIBLIOTHÈQUE

11.2.7 INFRASTRUCTURE SIP

11.2.8 SIP NUMÉRIQUE

11.2.9 SIP ANALOGIQUE

11.2.10 SIP SANS FIL

11.2.11 AUTRES

11.3 TÉLÉCOM

11.3.1 SIP du processeur

11.3.2 SIP FILAIRE

11.3.3 SIP GPU

11.3.4 MÉMOIRE SIP

11.3.5 DSP SIP

11.3.6 SIP DE LA BIBLIOTHÈQUE

11.3.7 INFRASTRUCTURE SIP

11.3.8 SIP NUMÉRIQUE

11.3.9 SIP ANALOGIQUE

11.3.10 SIP SANS FIL

11.3.11 AUTRES

11.4 ÉLECTRONIQUE GRAND PUBLIC

11.4.1 SIP du processeur

11.4.2 SIP FILAIRE

11.4.3 SIP GPU

11.4.4 MÉMOIRE SIP

11.4.5 DSP SIP

11.4.6 SIP DE LA BIBLIOTHÈQUE

11.4.7 INFRASTRUCTURE SIP

11.4.8 SIP NUMÉRIQUE

11.4.9 SIP ANALOGIQUE

11.4.10 SIP SANS FIL

11.4.11 AUTRES

11.5 INDUSTRIEL

11.5.1 SIP du processeur

11.5.2 SIP FILAIRE

11.5.3 SIP GPU

11.5.4 MÉMOIRE SIP

11.5.5 DSP SIP

11.5.6 SIP DE LA BIBLIOTHÈQUE

11.5.7 INFRASTRUCTURE SIP

11.5.8 SIP NUMÉRIQUE

11.5.9 SIP ANALOGIQUE

11.5.10 SIP SANS FIL

11.5.11 AUTRES

11.6 DÉFENSE

11.6.1 SIP du processeur

11.6.2 SIP FILAIRE

11.6.3 SIP GPU

11.6.4 MÉMOIRE SIP

11.6.5 DSP SIP

11.6.6 SIP DE LA BIBLIOTHÈQUE

11.6.7 INFRASTRUCTURE SIP

11.6.8 SIP NUMÉRIQUE

11.6.9 SIP ANALOGIQUE

11.6.10 SIP SANS FIL

11.6.11 AUTRES

11.7 COMMERCIAL

11.7.1 SIP du processeur

11.7.2 SIP FILAIRE

11.7.3 SIP GPU

11.7.4 MÉMOIRE SIP

11.7.5 DSP SIP

11.7.6 SIP DE LA BIBLIOTHÈQUE

11.7.7 INFRASTRUCTURE SIP

11.7.8 SIP NUMÉRIQUE

11.7.9 SIP ANALOGIQUE

11.7.10 SIP SANS FIL

11.7.11 AUTRES

11.8 MÉDICAL

11.8.1 SIP du processeur

11.8.2 SIP FILAIRE

11.8.3 SIP GPU

11.8.4 MÉMOIRE SIP

11.8.5 DSP SIP

11.8.6 SIP DE LA BIBLIOTHÈQUE

11.8.7 INFRASTRUCTURE SIP

11.8.8 SIP NUMÉRIQUE

11.8.9 SIP ANALOGIQUE

11.8.10 SIP SANS FIL

11.8.11 AUTRES

11.9 AUTRES

12 AMÉRIQUE DU NORD

12.1 États-Unis

12.2 CANADA

12.3 MEXIQUE

13 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

14 ANALYSE SWOT

15 PROFIL DE L'ENTREPRISE

15.1 ARM LIMITÉE

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PORTEFEUILLE DE PRODUITS

15.1.4 ÉVOLUTIONS RÉCENTES

15.2 SYNOPSIS, INC.

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PORTEFEUILLE DE PRODUITS

15.2.4 ÉVOLUTIONS RÉCENTES

15.3 CADENCE DESIGN SYSTEMS, INC.

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PORTEFEUILLE DE PRODUITS

15.3.4 ÉVOLUTIONS RÉCENTES

15.4 XILINX

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PORTEFEUILLE DE PRODUITS

15.4.4 ÉVOLUTIONS RÉCENTES

15,5 VERISILICON

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 PORTEFEUILLE DE PRODUITS

15.5.3 ÉVOLUTIONS RÉCENTES

15.6 ACHRONIX SEMICONDUCTOR CORPORATION

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 PORTEFEUILLE DE PRODUITS

15.6.3 ÉVOLUTIONS RÉCENTES

15.7 CEVA, INC.

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PORTEFEUILLE DE PRODUITS

15.7.4 ÉVOLUTIONS RÉCENTES

15.8 DOLPHIN DESIGN SAS

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 PORTEFEUILLE DE PRODUITS

15.8.3 ÉVOLUTIONS RÉCENTES

15.9 CONCEPTION DU NOYAU NUMÉRIQUE

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 PORTEFEUILLE DE PRODUITS

15.9.3 ÉVOLUTION RÉCENTE

15.1 DREAM CHIP TECHNOLOGIES GMBH

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 PORTEFEUILLE DE PRODUITS

15.10.3 ÉVOLUTIONS RÉCENTES

15.11 EMEMORY TECHNOLOGY INC.

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PORTEFEUILLE DE PRODUITS

15.11.4 ÉVOLUTIONS RÉCENTES

15.12 FARADAY TECHNOLOGY CORPORATION

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PORTEFEUILLE DE PRODUITS

15.12.4 ÉVOLUTIONS RÉCENTES

15.13 SEMI-CONDUCTEUR EN RÉSEAU

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PORTEFEUILLE DE PRODUITS

15.13.4 ÉVOLUTIONS RÉCENTES

15.14 RAMBUS.COM

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 ANALYSE DES REVENUS

15.14.3 PORTEFEUILLE DE PRODUITS

15.14.4 ÉVOLUTIONS RÉCENTES

15h15 SIEMENS

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PORTEFEUILLE DE PRODUITS

15.15.4 ÉVOLUTIONS RÉCENTES

15.16 WAVY COMPUTING, INC.

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 PORTEFEUILLE DE PRODUITS

15.16.3 ÉVOLUTIONS RÉCENTES

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 2 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR FORME, 2020-2029 (EN MILLIERS USD)

TABLEAU 3 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR SOURCE DE PI, 2020-2029 (EN MILLIERS USD)

TABLEAU 4 LICENCES SUR LE MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR SOURCE DE PI, 2020-2029 (EN MILLIERS USD)

TABLEAU 5 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR CANAL, 2020-2029 (EN MILLIERS USD)

TABLEAU 6 SOURCES DIRECTES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA PI DES SEMI-CONDUCTEURS, PAR CANAL, 2020-2029 (EN MILLIERS USD)

TABLEAU 7 CATALOGUE INTERNET NORD-AMÉRICAIN SUR LE MARCHÉ DE LA PROPRIÉTÉ INTELLECTUELLE DES SEMI-CONDUCTEURS, PAR LISTE, 2020-2029 (EN MILLIERS USD)

TABLEAU 8 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIERS USD)

TABLEAU 9 MARCHÉ DE LA PI AUTOMOBILE EN AMÉRIQUE DU NORD DANS LES SEMI-CONDUCTEURS, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ DES TÉLÉCOMMUNICATIONS SUR LE MARCHÉ IP DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 11 MARCHÉ DE LA PI DES PRODUITS ÉLECTRONIQUES GRAND PUBLIC EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 12 MARCHÉ DE LA PI INDUSTRIELLE DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 13 MARCHÉ DE LA DÉFENSE DE LA PROPRIÉTÉ INTELLECTUELLE DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 14 MARCHÉ DE LA PROPRIÉTÉ INTELLECTUELLE COMMERCIALE DANS LES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 15 MARCHÉ DE LA PI MÉDICALE EN AMÉRIQUE DU NORD DANS LES SEMI-CONDUCTEURS, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 16 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR PAYS, 2020-2029 (EN MILLIERS USD)

TABLEAU 17 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 18 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR FORME, 2020-2029 (EN MILLIERS USD)

TABLEAU 19 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR SOURCE DE PI, 2020-2029 (EN MILLIERS USD)

TABLEAU 20 LICENCES SUR LE MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR SOURCE DE PI, 2020-2029 (EN MILLIERS USD)

TABLEAU 21 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR CANAL, 2020-2029 (EN MILLIERS USD)

TABLEAU 22 SOURCES DIRECTES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA PI DES SEMI-CONDUCTEURS, PAR CANAL, 2020-2029 (EN MILLIERS USD)

TABLEAU 23 CATALOGUE INTERNET NORD-AMÉRICAIN SUR LE MARCHÉ DE LA PROPRIÉTÉ INTELLECTUELLE DES SEMI-CONDUCTEURS, PAR LISTE, 2020-2029 (EN MILLIERS USD)

TABLEAU 24 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIERS USD)

TABLEAU 25 MARCHÉ DE LA PI AUTOMOBILE EN AMÉRIQUE DU NORD DANS LES SEMI-CONDUCTEURS, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 26 MARCHÉ DES TÉLÉCOMMUNICATIONS SUR LE MARCHÉ IP DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 27 ÉLECTRONIQUE GRAND PUBLIC EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA PI DES SEMI-CONDUCTEURS, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ DE LA PI INDUSTRIELLE DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 29 MARCHÉ DE LA DÉFENSE DE LA PROPRIÉTÉ INTELLECTUELLE DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 30 MARCHÉ DE LA PROPRIÉTÉ INTELLECTUELLE COMMERCIALE DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ DE LA PI MÉDICALE EN AMÉRIQUE DU NORD DANS LES SEMI-CONDUCTEURS, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 32 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS AUX ÉTATS-UNIS, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS AUX ÉTATS-UNIS, PAR FORME, 2020-2029 (EN MILLIERS USD)

TABLE 34 U.S. SEMICONDUCTOR IP MARKET, BY IP SOURCE, 2020-2029 (USD THOUSAND)

TABLE 35 U.S. LICENSING IN SEMICONDUCTOR IP MARKET, BY IP SOURCE, 2020-2029 (USD THOUSAND)

TABLE 36 U.S. SEMICONDUCTOR IP MARKET, BY CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 37 U.S. DIRECT SOURCES IN SEMICONDUCTOR IP MARKET, BY CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 38 U.S. INTERNET CATALOGUE IN SEMICONDUCTOR IP MARKET, BY LISTING, 2020-2029 (USD THOUSAND)

TABLE 39 U.S. SEMICONDUCTOR IP MARKET, BY END USER, 2020-2029 (USD THOUSAND)

TABLE 40 U.S. AUTOMOTIVE IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 41 U.S. TELECOM IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 42 U.S. CONSUMER ELECTRONICS IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 43 U.S. INDUSTRIAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 44 U.S. DEFENSE IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 45 U.S. COMMERCIAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 46 U.S. MEDICAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 47 CANADA SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 48 CANADA SEMICONDUCTOR IP MARKET, BY FORM, 2020-2029 (USD THOUSAND)

TABLE 49 CANADA SEMICONDUCTOR IP MARKET, BY IP SOURCE, 2020-2029 (USD THOUSAND)

TABLE 50 CANADA LICENSING IN SEMICONDUCTOR IP MARKET, BY IP SOURCE, 2020-2029 (USD THOUSAND)

TABLE 51 CANADA SEMICONDUCTOR IP MARKET, BY CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 52 CANADA DIRECT SOURCES IN SEMICONDUCTOR IP MARKET, BY CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 53 CANADA INTERNET CATALOGUE IN SEMICONDUCTOR IP MARKET, BY LISTING, 2020-2029 (USD THOUSAND)

TABLE 54 CANADA SEMICONDUCTOR IP MARKET, BY END USER, 2020-2029 (USD THOUSAND)

TABLE 55 CANADA AUTOMOTIVE IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 56 CANADA TELECOM IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 57 CANADA CONSUMER ELECTRONICS IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 58 CANADA INDUSTRIAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 59 CANADA DEFENSE IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 60 CANADA COMMERCIAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 61 CANADA MEDICAL IN SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 62 MEXICO SEMICONDUCTOR IP MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 63 MEXICO SEMICONDUCTOR IP MARKET, BY FORM, 2020-2029 (USD THOUSAND)

TABLE 64 MEXICO SEMICONDUCTOR IP MARKET, BY IP SOURCE, 2020-2029 (USD THOUSAND)

TABLE 65 MEXICO LICENSING IN SEMICONDUCTOR IP MARKET, BY IP SOURCE, 2020-2029 (USD THOUSAND)

TABLE 66 MEXICO SEMICONDUCTOR IP MARKET, BY CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 67 MEXICO DIRECT SOURCES IN SEMICONDUCTOR IP MARKET, BY CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 68 MEXICO INTERNET CATALOGUE IN SEMICONDUCTOR IP MARKET, BY LISTING, 2020-2029 (USD THOUSAND)

TABLEAU 69 MARCHÉ MEXICAIN DE LA PI DES SEMI-CONDUCTEURS, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ MEXICAIN DE LA PI AUTOMOBILE DANS LES SEMI-CONDUCTEURS, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 71 MEXIQUE TÉLÉCOM SUR LE MARCHÉ IP DES SEMI-CONDUCTEURS, PAR TYPE, 2020-2029 (MILLIERS USD)

TABLEAU 72 ÉLECTRONIQUE GRAND PUBLIC MEXICAIN SUR LE MARCHÉ DE LA PI SEMI-CONDUCTEUR, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ INDUSTRIEL MEXICAIN DE LA PI DANS LES SEMI-CONDUCTEURS, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 74 DÉFENSE MEXICAINE SUR LE MARCHÉ DE LA PROPRIÉTÉ INTELLECTUELLE DANS LES SEMI-CONDUCTEURS, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 75 MARCHÉ COMMERCIAL DE LA PI DANS LES SEMI-CONDUCTEURS AU MEXIQUE, PAR TYPE, 2020-2029 (EN MILLIERS USD)

TABLEAU 76 MARCHÉ MEXICAIN DE LA PI MÉDICALE DANS LES SEMI-CONDUCTEURS, PAR TYPE, 2020-2029 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 7 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 9 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 10 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 11 L'UTILISATION CROISSANTE DES SEMI-CONDUCTEURS DANS L'INDUSTRIE AUTOMOBILE STIMULE LA CROISSANCE DU MARCHÉ DE LA PI DES SEMI-CONDUCTEURS AU COURS DE LA PÉRIODE DE PRÉVISION 2022-2029

FIGURE 12 LE SEGMENT DE TYPE SIP DE PROCESSEUR DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DE LA PROPRIÉTÉ INTELLECTUELLE DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD EN 2022-2029

FIGURE 13 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD

FIGURE 14 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : PAR TYPE, 2021

FIGURE 15 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : PAR FORME, 2021

FIGURE 16 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : PAR SOURCE DE PI, 2021

FIGURE 17 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : PAR CANAL, 2021

FIGURE 18 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2021

FIGURE 19 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : INSTANTANÉ (2021)

FIGURE 20 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : PAR PAYS (2021)

FIGURE 21 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : PAR PAYS (2022 ET 2029)

FIGURE 22 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : PAR PAYS (2021 ET 2029)

FIGURE 23 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : PAR TYPE (2022-2029)

FIGURE 24 MARCHÉ DE LA PI DES SEMI-CONDUCTEURS EN AMÉRIQUE DU NORD : PART DES ENTREPRISES EN 2021 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.