North America Silk Market

Taille du marché en milliards USD

TCAC :

%

USD

2.93 Billion

USD

5.59 Billion

2024

2032

USD

2.93 Billion

USD

5.59 Billion

2024

2032

| 2025 –2032 | |

| USD 2.93 Billion | |

| USD 5.59 Billion | |

| % | |

|

Segmentation du marché de la soie en Amérique du Nord, par type (soie de mûrier, soie Tasar/soie sauvage, soie Eri, soie d'araignée, soie Muga, soie Anaphe, soie Fagara, soie Coan, soie de moule, soie de mer, charmeuse de soie (satin de soie), mousseline de soie (crêpe de soie), dupioni de soie (duppioni ou dupion), gaze de soie, soie Fuji, bourrette de soie, shantung de soie, organza de soie, drap de soie, crêpe de soie, soie Habutai/soie Habotai, pongé de soie, autres), type de produit (soie brute, fils de soie, autres), poids (léger, moyen, lourd), par pli (2 plis, 3 plis, 4 plis, autres), pays d'origine (soie japonaise, soie indienne, soie thaïlandaise et autres), par matière (soie pure, soie standard, soie mélangée), par procédé de production (production de cocons, bobinage, moulinage, tissage, teinture, autres), utilisateur final (textile, Cosmétiques, produits médicaux et autres, canaux de distribution (hors ligne, en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la soie

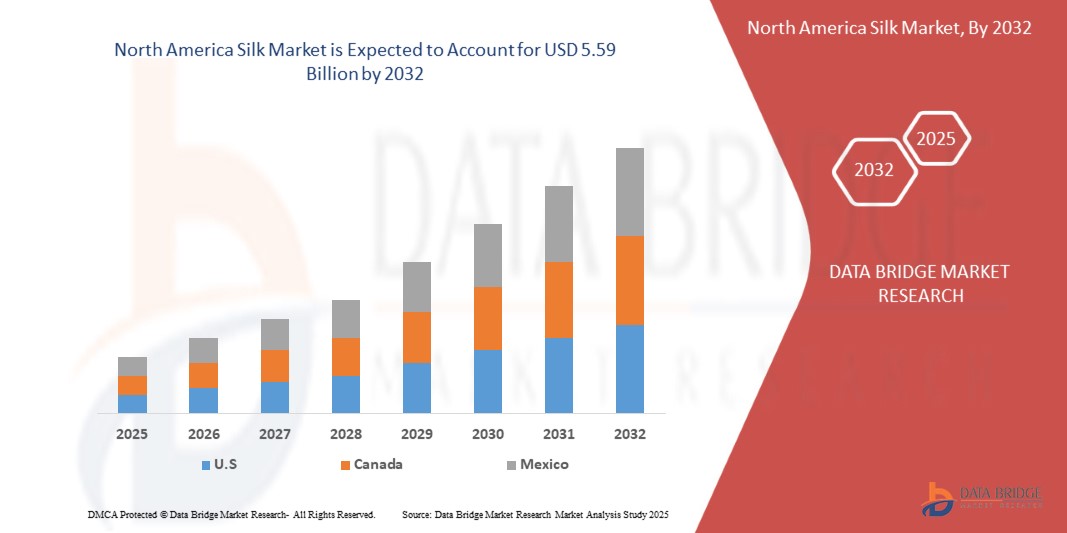

- Le marché de la soie en Amérique du Nord était évalué à 2,93 milliards USD en 2024 et devrait atteindre 5,59 milliards USD d'ici 2032, à un TCAC de 8,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la préférence croissante des consommateurs pour la soie durable et issue de sources éthiques, notamment la soie de la paix et la soie biologique.

- Cette croissance est portée par des facteurs tels que le soutien gouvernemental important à la production nationale de soie, notamment dans les principaux pays producteurs comme la Chine et l'Inde. Les subventions, les programmes de R&D et les investissements dans les infrastructures améliorent la qualité et la production de la soie, ce qui, à son tour, soutient la demande croissante des secteurs de l'habillement, des cosmétiques et de la médecine à l'échelle mondiale.

Analyse du marché de la soie

- Le marché nord-américain de la soie connaît une croissance soutenue, portée par une demande croissante de textiles naturels, luxueux et biodégradables, dans un contexte de préoccupations croissantes en matière de développement durable. Les consommateurs optent de plus en plus pour la soie en raison de sa texture haut de gamme, de ses propriétés hypoallergéniques et de sa biodégradabilité, notamment pour les vêtements, l'ameublement et les produits de soins personnels. Des marchés clés comme les États-Unis et le Canada continuent d'influencer l'offre et l'innovation mondiales, tandis que les pays en développement accroissent leurs capacités de production grâce au soutien de leurs gouvernements et à des programmes d'emploi rural.

- La soie est largement utilisée dans de nombreux secteurs, notamment la mode, les cosmétiques et les applications médicales. Dans l'industrie du vêtement, elle reste un tissu privilégié pour les vêtements haut de gamme, les robes de mariée et les tenues de soirée, en raison de son éclat et de son confort. Au-delà du textile, la fibroïne et la séricine de soie sont utilisées dans les soins de la peau, la cicatrisation des plaies et les innovations biomédicales telles que les sutures et les échafaudages. Son adaptabilité aux applications traditionnelles et modernes confirme sa pertinence sur le marché dans un paysage textile de plus en plus diversifié et axé sur la valeur.

- Les États-Unis ont dominé le marché de la soie en Amérique du Nord, principalement en raison de leur infrastructure de sériciculture bien établie, de leur culture abondante de mûriers et de leur chaîne de valeur intégrée couvrant la production de cocons jusqu'aux produits finis en soie.

- Les États-Unis devraient connaître le TCAC le plus élevé du marché de la soie en Amérique du Nord, soutenu par des investissements continus dans des pratiques de sériciculture durables, des avancées technologiques dans le traitement de la soie et une demande intérieure croissante de textiles de luxe et respectueux de l'environnement.

- En 2024, la soie de mûrier a dominé le marché mondial de la soie grâce à la qualité supérieure de ses fibres, à sa douceur, à son lustre et à son utilisation répandue dans les textiles haut de gamme. C'est la soie la plus cultivée et la plus transformée commercialement. Son approvisionnement constant et son adaptabilité aux applications de la mode, de la décoration intérieure et des cosmétiques en font un choix privilégié à l'échelle mondiale.

Portée du rapport et segmentation du marché de l'alpha-méthyl-styrène

|

Attributs |

Informations clés sur le marché de la soie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la soie

« Fort soutien du gouvernement au secteur national de la production de soie »

- Alors que le soutien gouvernemental solide se poursuit dans les principaux pays producteurs de soie tels que l'Inde et la Chine, le marché mondial de la soie connaît une croissance significative tirée par la reconnaissance de l'impact socio-économique de la sériciculture, en particulier sur l'emploi rural et la contribution à l'exportation.

- Les interventions stratégiques telles que les subventions, les programmes de R&D, la formation technique et les conseils nationaux de la soie améliorent la qualité de la production, la gestion des maladies et la connectivité du marché, conduisant à une chaîne d'approvisionnement en soie plus résiliente et plus efficace

- En avril 2025, le programme indien Silk Samagra-2 a soutenu le développement intégré grâce au renforcement des infrastructures, à l'augmentation de la disponibilité des semences de vers à soie et du matériel de plantation, et à des mises à niveau technologiques telles que l'installation de 42 machines de bobinage automatiques au Karnataka, stimulant ainsi la compétitivité et l'accès au marché.

- Selon Fibre2Fashion, en avril 2025, la soie de mûrier est restée la variété principale, représentant plus de 75 % de la production indienne avec 23 131 tonnes d'avril à décembre 2024, tandis que Tasar (1 079 tonnes), Eri (6 217 tonnes) et Muga (187 tonnes) ont également contribué à une base de production diversifiée.

Dynamique du marché de la soie

Conducteur

« Préférence croissante des consommateurs pour les produits durables et écologiques »

- Alors que le comportement des consommateurs soucieux de l'environnement devient courant, le marché mondial de la soie connaît une croissance significative, tirée par une forte préférence pour les produits durables et respectueux de l'environnement, avec une demande croissante de matériaux naturels, biodégradables et d'origine éthique influençant les décisions d'achat dans le monde entier.

- Ce changement reflète une transformation plus large des priorités des consommateurs, où la sélection des produits est guidée non seulement par la qualité et l'esthétique, mais aussi par une évaluation holistique de l'impact environnemental et de l'approvisionnement éthique, ce qui rend les fibres naturelles comme la soie particulièrement attrayantes pour les acheteurs responsables d'aujourd'hui.

- En mai 2025, Textile South Asia a rapporté que les consommateurs indiens privilégient de plus en plus les fibres biodégradables et naturelles comme la soie, citant son empreinte environnementale plus faible et sa décomposition naturelle comme facteurs clés contribuant à sa demande croissante.

- Un article de juin 2025 de Green Network Asia a souligné le rôle des textiles écologiques dans la réduction des dommages environnementaux au sein de l'industrie de la mode, soutenant implicitement la soie comme une option naturelle et durable alignée sur les objectifs de réduction des déchets et d'approvisionnement responsable.

- En mai 2025, Anuprerna a souligné comment la demande de soie durable est alimentée par des préoccupations éthiques et une conscience environnementale, notant l'essor d'innovations comme la « soie de la paix » et l'adoption croissante de la soie durable par les marques de mode haut de gamme, ce qui pousse l'investissement et l'innovation dans des méthodes de production éco-conscientes.

Retenue/Défi

« La concurrence des fibres synthétiques »

- Un frein notable au marché mondial de la soie (TSP) réside dans la nature allergène du soja, qui continue de limiter l'acceptation des consommateurs malgré ses bienfaits nutritionnels et fonctionnels. Le soja figure parmi les huit principaux allergènes alimentaires mondiaux, et même une exposition minime peut entraîner des réactions allergiques, allant de symptômes légers à une anaphylaxie sévère, en particulier chez les nourrissons et les jeunes enfants. Ce risque décourage de nombreux consommateurs et complique le développement de produits pour les fabricants qui visent un marché de masse.

- Pour pallier ces difficultés, les producteurs agroalimentaires explorent de plus en plus des protéines végétales alternatives, telles que le pois, le riz et le pois chiche, généralement considérés comme moins allergènes. Ces alternatives sont souvent présentées comme « sans allergènes » ou « clean label », ce qui séduit les consommateurs soucieux de leur santé et permet aux marques de toucher un segment de marché plus large et plus inclusif.

- Les cadres réglementaires stricts exigeant un étiquetage clair des allergènes, notamment pour le soja, influencent encore davantage les décisions des consommateurs. Si cette transparence améliore la sécurité alimentaire, elle peut également dissuader les acheteurs potentiels de choisir des produits à base de soja comme le TSP, en raison d'une sensibilisation accrue aux risques allergènes. Ce contexte réglementaire désavantage les ingrédients dérivés du soja par rapport aux options plus neutres en allergènes.

- Malgré son prix abordable, sa teneur en protéines et son profil durable, le TSP se heurte à un obstacle majeur pour pénétrer le marché à grande échelle en raison des inquiétudes liées aux allergies au soja. Tant que les avancées scientifiques ne permettront pas de réduire les propriétés allergènes du soja, cette limitation devrait persister et influencer la stratégie produit de l'ensemble du secteur.

- Par exemple, en novembre 2024, un article publié par Elsevier Inc. a mis en lumière un cas d'anaphylaxie alimentaire induite par l'exercice, causée par des ingrédients à base de soja dissimulés dans des aliments transformés, illustrant les difficultés rencontrées par les consommateurs pour détecter les allergènes. De même, en décembre 2022, l'Asthma and Allergy Foundation of America, par l'intermédiaire de Kids with Food Allergies, a souligné la nécessité d'éviter totalement le soja chez les enfants allergiques, renforçant ainsi la nécessité d'ingrédients alternatifs dans l'alimentation pédiatrique.

- Dans l’ensemble, les préoccupations concernant les allergènes liés au soja représentent une contrainte considérable pour le marché de la soie, ce qui incite les fabricants à se tourner vers des alternatives hypoallergéniques et stimule l’innovation dans le développement de produits sans allergènes.

Portée du marché de la soie

Le marché est segmenté sur la base du type, de la forme, de la nature, de la fonction et de l’application.

- Par type

Français Sur la base du type, le marché de la soie est segmenté en soie de mûrier, soie Tasar/soie sauvage, soie Eri, soie d'araignée, soie Muga, soie Anaphe, soie Fagara, soie Coan, soie de moule, soie de mer, charmeuse de soie (satin de soie), soie mousseline (crêpe mousseline), soie Dupioni (Duppioni ou Dupion), gaze de soie, soie Fuji, bourrette de soie, soie Shantung, organza de soie, drap de soie, crêpe de soie, soie Habutai/soie Habotai, pongé de soie et autres. En 2025, le segment de la soie de mûrier devrait dominer le marché avec une part de marché de 45,11 %. Il devrait atteindre 2 789 940,08 milliers de dollars d'ici 2032, avec un TCAC le plus élevé de 10,1 % au cours de la période de prévision de 2025 à 2032 en raison de sa qualité de fibre supérieure, de sa disponibilité constante et de son utilisation généralisée dans les vêtements et textiles de luxe. Sa compatibilité avec les techniques de tissage traditionnelles et de fabrication modernes renforce son attrait dans toutes les applications.

- Par type de produit

Selon le type de produit, le marché de la soie est segmenté en soie grège, fils de soie et autres. En 2025, le segment des tissus de soie devrait dominer le marché avec une part de marché de 34,24 %. Il devrait atteindre 2 126 009,16 milliers de dollars US d'ici 2032, avec un TCAC maximal de 10,2 % sur la période de prévision 2025-2032.

En poids

Sur la base du poids, le marché de la soie est segmenté en poids léger, poids moyen et poids lourd. En 2025, le segment léger devrait dominer le marché avec une part de marché de 53,14 %. Il devrait atteindre 3 028 358,65 milliers de dollars d'ici 2032, avec un TCAC de 8,8 % au cours de la période de prévision de 2025 à 2032, en raison de sa polyvalence dans les vêtements et les produits d'ameublement où une structure et un drapé équilibrés sont essentiels.

- Par Ply

Sur la base du nombre de plis, le marché de la soie est segmenté en 2 plis, 3 plis, 4 plis et autres. En 2025, le segment 2 plis devrait dominer le marché avec une part de marché de 45,83 %. Il devrait atteindre 2 652 742,37 milliers de dollars d'ici 2032, avec un TCAC de 9,1 % au cours de la période de prévision de 2025 à 2032, car il offre à la fois durabilité et finition raffinée, ce qui le rend adapté aux produits de mode de haute qualité et aux tenues de soirée.

- Par pays d'origine

Français Sur la base du pays d'origine, le marché de la soie est segmenté en soie japonaise, soie indienne, soie thaïlandaise et autres. En 2025, le segment de la soie chinoise devrait dominer le marché avec une part de marché de 60,79 %. Il devrait atteindre 3 508 207,65 milliers de dollars d'ici 2032, avec un TCAC le plus élevé de 9,0 % au cours de la période de prévision de 2025 à 2032, soutenu par sa grande variété, sa forte base séricicole et un important soutien gouvernemental qui améliore son potentiel de production et d'exportation.

- Par matériau

En fonction de la matière, le marché de la soie est segmenté en soie pure, soie standard et soie mélangée. Le segment de la soie mélangée est lui-même segmenté en soie de coton, soie de laine et soie artistique. En 2025, le segment de la soie pure devrait dominer le marché avec une part de marché de 73,03 %. Sa valeur devrait atteindre 4 118 789,50 milliers de dollars US d'ici 2032, avec un TCAC de 8,7 % sur la période de prévision 2025-2032, grâce à son prix abordable, sa durabilité accrue et son utilisation répandue dans les applications grand public et de mode.

- Par processus de production

Français Sur la base du processus de production, le marché de la soie est segmenté en production de cocons, dévidage, moulinage, tissage, teinture, et autres. En 2025, le segment de la production de cocons devrait dominer le marché avec une part de marché de 48,99 %. Il devrait atteindre 2 871 285,97 milliers de dollars d'ici 2032, avec un TCAC le plus élevé de 9,3 % au cours de la période de prévision de 2025 à 2032, stimulé par la demande croissante de textiles finis de haute qualité et les innovations dans la technologie des métiers à tisser qui prennent en charge la conception et la texture complexes des tissus.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la soie est segmenté en textile, cosmétique, médical et autres. Le segment textile est lui-même subdivisé en vêtements, literie et accessoires. L'habillement est lui-même segmenté en chemises, tenues de soirée, vêtements de haute couture, pyjamas, robes de chambre, costumes, robes d'été et autres. Le segment cosmétique comprend les crèmes, lotions, savons liquides, mousses nettoyantes, shampoings, après-shampoings, vernis à ongles et autres. Il est également segmenté par type de soie, incluant la soie de mûrier, la soie de tasar, la soie d'eri et la soie d'araignée, entre autres. Le segment médical utilise une large gamme de soies, dont la soie de mûrier et la soie d'araignée, pour des applications telles que les sutures, le soin des plaies et les implants biocompatibles. En 2025, le segment textile devrait dominer le marché avec une part de marché de 77,09 %. Il devrait atteindre 4 353 673,81 milliers de dollars d'ici 2032, avec un TCAC le plus élevé de 8,7 % au cours de la période de prévision de 2025 à 2032 en raison de la demande mondiale croissante de vêtements de luxe, de vêtements traditionnels et de produits de mode durables.

- Par canal de distribution

En fonction du canal de distribution, le marché de la soie est segmenté en hors ligne et en ligne. Le segment hors ligne est ensuite catégorisé en supermarchés, hypermarchés, magasins de marque et autres. En 2025, le segment hors ligne devrait dominer le marché avec une part de marché de 39,25 %. Il devrait atteindre 2 105 508,47 milliers de dollars d'ici 2032, avec un TCAC de 7,9 % au cours de la période de prévision 2025-2032, en raison de la préférence des consommateurs pour l'inspection physique des tissus de soie, en particulier pour les achats haut de gamme de vêtements et de textiles de maison.

Analyse régionale du marché de la soie

- L'Amérique du Nord détient une part de revenus de 18,25 % en 2024, grâce aux traditions séricicoles profondément enracinées de la région, à la disponibilité abondante de main-d'œuvre qualifiée et aux conditions climatiques favorables à la culture du mûrier dans des pays comme les États-Unis, le Canada et le Mexique.

- La domination de la région est également soutenue par de fortes initiatives gouvernementales favorisant la culture de la soie, les infrastructures de dévidage et une production orientée vers l'exportation, notamment en Inde et en Chine, qui représentent ensemble plus de 90 % de la production mondiale de soie. L'utilisation répandue des tissus de soie à des fins culturelles et cérémonielles dans les vêtements traditionnels soutient également une demande intérieure soutenue.

- De plus, la hausse des revenus disponibles, le développement des secteurs de la mode et du textile de maison, ainsi que la préférence croissante des consommateurs pour les fibres naturelles et durables, favorisent l'adoption de la soie dans les secteurs de l'habillement, de la literie et des soins personnels. Des investissements stratégiques dans des technologies avancées de dévidage, de teinture et de production de soie respectueuses de l'environnement, associés à des politiques de soutien à l'exportation, continuent de renforcer le leadership de la région Asie-Pacifique sur le marché mondial de la soie.

Aperçu du marché de la soie aux États-Unis

Le marché américain de la soie représentait la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, soutenu par la demande croissante des consommateurs pour des textiles naturels, durables et luxueux. Bien que la production nationale soit minime, le pays reste un importateur majeur de tissus de soie de haute qualité destinés aux secteurs de la mode haut de gamme, de la décoration intérieure et du bien-être. La popularité croissante des alternatives à la soie écologiques et non testées sur les animaux, comme la soie Peace Silk, influence les choix de produits des consommateurs soucieux de leur éthique. De plus, l'innovation croissante dans le domaine de la soie bio-ingénieuse pour des applications médicales, cosmétiques et industrielles élargit le marché de la soie du pays au-delà des usages traditionnels de l'habillement.

Aperçu du marché canadien de la soie

Le marché canadien de la soie joue un rôle important dans l'industrie européenne de la soie, alimenté par le vif intérêt des consommateurs pour la mode traditionnelle, la confection sur mesure et les produits de luxe écologiques. Les marques de mode et de textile du pays adoptent de plus en plus la soie issue de sources durables et produite de manière éthique, notamment la soie de la paix et la soie biologique, afin de répondre à la demande croissante des consommateurs soucieux de l'environnement. De plus, le regain d'intérêt pour la soie dans les robes de mariée, les vêtements de cérémonie et la décoration intérieure a renforcé sa valeur ajoutée. L'innovation dans l'impression numérique sur soie et l'essor des ateliers de fabrication de soie artisanale contribuent également à la croissance du marché.

Les principaux leaders du marché opérant sur le marché sont :

- Fishers Finery (États-Unis)

- Filetages de boulons (États-Unis)

- Kraig Biocraft Laboratories, Inc. (États-Unis)

- WUJIANG PREMIER TEXTILE CO.LTD. (Chine)

- SICHUAN NANCHONG LIUHE (GROUP) CO., LTD (Chine)

Derniers développements sur le marché de la soie en Amérique du Nord

- En janvier 2025, LILYSILK a ouvert son premier concept store à New York, marquant ainsi une expansion commerciale majeure. Cette initiative renforce la visibilité de la marque et l'engagement client grâce à une expérience d'achat luxueuse et durable. Le magasin soutient également des initiatives éco-responsables, renforçant ainsi l'engagement de l'entreprise en faveur du développement durable.

- En février 2025, Bolt Threads et Goddess Maintenance Co. ont annoncé un partenariat annuel de 4 millions de dollars US pour intégrer la technologie b-silk de Bolt à une nouvelle gamme de produits de beauté issue des biotechnologies. Lancée au printemps 2025 dans plus de 1 300 points de vente aux États-Unis via Sally Beauty, cette collaboration marque une étape majeure pour les soins de la peau durables et scientifiques, renforçant la position de Bolt sur le marché de la beauté propre et élargissant son rayonnement.

- En janvier 2024, le groupe Wensli a été reconnu comme base de démonstration nationale en matière d'intégration culturelle et technologique par le ministère chinois de l'Industrie et des Technologies de l'information et d'autres organismes gouvernementaux. Cette reconnaissance souligne l'utilisation innovante de l'intelligence artificielle (IA) par Wensli dans la conception et la production de la soie. Développé en collaboration avec Wujie AI, son système de conception basé sur l'IA dispose d'une base de données de plus de 500 000 modèles et de plus de 300 algorithmes d'imagerie. Ce système permet de créer jusqu'à 100 000 modèles uniques de foulards en soie, facilitant ainsi une personnalisation rapide et une production efficace. De plus, Wensli a mis en place des machines numériques respectueuses de l'environnement qui éliminent la consommation d'eau lors des processus d'impression et de teinture, répondant ainsi aux préoccupations environnementales de la fabrication textile.

- En août 2024, le groupe Wensli a organisé l'exposition « Jeux olympiques tendance : un siècle de foulards en soie » au centre commercial Hangzhou Tower. Cet événement culturel célébrait l'esprit olympique à travers l'art de la soie, alliant design moderne et artisanat traditionnel chinois. Il a renforcé la visibilité de la marque Wensli, favorisé les échanges culturels internationaux et mis en avant l'innovation de l'entreprise en matière de conception de produits thématiques, contribuant ainsi à son rayonnement national et international.

- En octobre 2024, Bolt Projects Holdings étend sa plateforme technologique Vegan Silk avec le lancement de nouveaux produits intégrant la b-silk, notamment les crèmes solaires Freaks of Nature et de nouveaux cosmétiques de couleur. L'entreprise annonce également le lancement de la xl-silk, son deuxième ingrédient exclusif. Avec de nouveaux partenariats de marque à venir, Bolt positionne 2025 comme une année charnière pour l'innovation durable et performante en matière de beauté, tant pour les soins capillaires que pour les soins de la peau et les cosmétiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DE LA PART DES FOURNISSEURS DBMR

2.1 SOURCES SECONDAIRES

2.11 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE DES CINQ FORCES DE PORTER

4.1.1 MENACE DE NOUVEAUX ENTRANTS

4.1.2 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

4.1.3 POUVOIR DE NÉGOCIATION DES ACHETEURS

4.1.4 MENACE DE SUBSTITUTS

4.1.5 CONCURRENCE INTERNE

4.2 ANALYSE DU COMPORTEMENT DES CONSOMMATEURS SUR LE MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD

4.3 IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD

5 COUVERTURE RÉGLEMENTAIRE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 SOUTIEN ÉLEVÉ DU GOUVERNEMENT À L'INDUSTRIE NATIONALE DE PRODUCTION DE LA SOIE

6.1.2 EXPANSION SUR LES MARCHÉS ÉMERGENTS ET CROISSANCE DU REVENU DISPONIBLE

6.1.3 PROGRESSION TECHNOLOGIQUE DANS LA SÉRICULTURE ET LA TRANSFORMATION

6.1.4 PRÉFÉRENCE CROISSANTE DES CONSOMMATEURS POUR LES PRODUITS DURABLES ET RESPECTUEUX DE L'ENVIRONNEMENT

6.2 RESTRICTIONS

6.2.1 CONCURRENCE DES FIBRES SYNTHÉTIQUES

6.2.2 BARRIÈRES COMMERCIALES ENTRE LES NATIONS

6.3 OPPORTUNITÉS

6.3.1 ADOPTION CROISSANTE DE LA SOIE DANS LES APPLICATIONS NON TEXTILES

6.3.2 ADOPTION DE LA SOIE DANS LES TEXTILES FONCTIONNELS ET INTELLIGENTS

6.3.3 L'AUGMENTATION DU REVENU DISPONIBLE STIMULE LA DEMANDE DE MEUBLES ET DE DÉCORATION POUR LA MAISON

6.4 DÉFIS

6.4.1 COÛTS DE PRODUCTION ÉLEVÉS ET SÉRICULTURE À INTENSITÉ DE MAIN-D'ŒUVRE

6.4.2 VULNÉRABILITÉ AUX CONDITIONS CLIMATIQUES ET AUX ÉPIDÉMIES DE MALADIES CHEZ LES VERS À SOIE

7 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR TYPE

7.1 APERÇU

7.2 SOIE DE MÛRIER

7.3 SOIE TASAR/SOIE SAUVAGE

7.4 ERI SILK

7,5 MUGA SOIE

7.6 SOIE D'ARAIGNÉE

7.7 SOIE ANAPHE

7.8 SOIE FAGARA

7.9 SOIE DE COAN

7.1 SOIE DE MOULES

7.11 SOIE DE MER

7.12 CHARMEUSE DE SOIE (SATIN DE SOIE)

7.13 MOUSSELINE DE SOIE (CRÊPE DE MOUSSELINE)

7.14 DUPIONI DE SOIE (DUPPIONI OU DUPION)

7.15 GAZE DE SOIE

7.16 SOIE FUJI

7.17 BOURDON DE SOIE

7.18 SHANTUNG DE SOIE

7.19 ORGANZA DE SOIE

7.2 DRAP DE SOIE

7.21 CRÊPE DE SOIE

7.22 SOIE HABUTAI / SOIE HABOTAI

7.23 PONGÉ DE SOIE

7.24 AUTRES

8 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT

8.1 APERÇU

8.2 TISSU DE SOIE

8.3 SOIE GRASSE

8.4 FILS DE SOIE

8.5 DÉCHETS DE SOIE

8.6 MÉLANGES DE SOIE

8.7 SOIE DÉGOMMÉE

8.8 AUTRES

9 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, AU POIDS

9.1 APERÇU

9.2 POIDS LÉGER

9.3 POIDS MOYEN

9.4 POIDS LOURD

10 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR PLIS

10.1 APERÇU

10.2 2 PLIS

10.3 4 PLIS

10.4 3 PLIS

10,5 AUTRES

11 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR PAYS D'ORIGINE

11.1 APERÇU

11.2 SOIE DE CHINE

11.3 SOIE INDIENNE

11.3.1 SOIE INDIENNE, PAR TYPE

11.3.2 TUSSAH/TUSSAR, PAR TYPE

11.4 SOIE JAPONAISE

11.4.1 SOIE JAPONAISE, PAR TYPE

11.5 SOIE IRANIENNE

11.6 SOIE DE THAÏLANDE

11.6.1 SOIE DE THAÏLANDE, PAR TYPE

11.7 AUTRES

12 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR MATÉRIAU

12.1 APERÇU

12.2 PURE SOIE

12.3 SOIE MÉLANGÉE

12.3.1 SOIE MÉLANGÉE, PAR TYPE

12.4 SOIE STANDARD

13 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR PROCÉDÉ DE PRODUCTION

13.1 APERÇU

13.2 PRODUCTION DE COCONS

13.3 DÉROULEMENT

13.4 TISSAGE

13.5 TEINTURE

13.6 LANCER

13.7 AUTRES

14 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

14.1 APERÇU

14.2 TEXTILE

14.2.1 TEXTILE, PAR UTILISATION FINALE

14.2.2 VÊTEMENTS, PAR TYPE

14.2.3 TEXTILE, PAR TYPE

14.3 MÉDICAL

14.3.1 MÉDICAL, PAR TYPE

14.4 AUTRES

14.4.1 AUTRES, PAR TYPE

15 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION

15.1 APERÇU

15.2 HORS LIGNE

15.2.1 HORS LIGNE, PAR TYPE

15.3 EN LIGNE

16 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION

16.1 AMÉRIQUE DU NORD

16.1.1 États-Unis

16.1.2 CANADA

16.1.3 MEXIQUE

17 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

18 ANALYSE SWOT

19 PROFILS D'ENTREPRISE

19.1 STARLING SILK MILLS PVT. LTD.

19.1.1 INSTANTANÉ DE L'ENTREPRISE

19.1.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

19.1.3 PORTEFEUILLE DE PRODUITS

19.1.4 MISES À JOUR RÉCENTES

19.2 WENSLI

19.2.1 INSTANTANÉ DE L'ENTREPRISE

19.2.2 ANALYSE DES REVENUS

19.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

19.2.4 PORTEFEUILLE DE PRODUITS

19.2.5 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

19.3 SHENGKUN SILK MANUFACTURING CO., LTD

19.3.1 INSTANTANÉ DE L'ENTREPRISE

19.3.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

19.3.3 PORTEFEUILLE DE PRODUITS

19.3.4 MISES À JOUR RÉCENTES

19.4 FILETAGE DES BOULONS

19.4.1 INSTANTANÉ DE L'ENTREPRISE

19.4.2 ANALYSE DES REVENUS

19.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

19.4.4 PORTEFEUILLE DE PRODUITS

19.4.5 ÉVOLUTION RÉCENTE

19,5 LILYSILK

19.5.1 INSTANTANÉ DE L'ENTREPRISE

19.5.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

19.5.3 PORTEFEUILLE DE PRODUITS

19.5.4 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

19.6 CACHEMIRE ET SOIE ALASHAN

19.6.1 INSTANTANÉ DE L'ENTREPRISE

19.6.2 PORTEFEUILLE DE PRODUITS

19.6.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

19.7 AMSILK GMBH

19.7.1 INSTANTANÉ DE L'ENTREPRISE

19.7.2 PORTEFEUILLE DE PRODUITS

19.7.3 ÉVOLUTION RÉCENTE

19.8 ANHUI SILK CO. LTD.

19.8.1 INSTANTANÉ DE L'ENTREPRISE

19.8.2 PORTEFEUILLE DE PRODUITS

19.8.3 ÉVOLUTION RÉCENTE

19.9 FILS ARUN

19.9.1 INSTANTANÉ DE L'ENTREPRISE

19.9.2 PORTEFEUILLE DE PRODUITS

19.9.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

19.1 CHINA NATIONAL SILK GROUP CO., LTD.

19.10.1 INSTANTANÉ DE L'ENTREPRISE

19.10.2 PORTEFEUILLE DE PRODUITS

19.10.3 MISES À JOUR RÉCENTES

19.11 ERIS NORTH AMERICA LLP

19.11.1 INSTANTANÉ DE L'ENTREPRISE

19.11.2 PORTEFEUILLE DE PRODUITS

19.11.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

19.12 PARURES DE PÊCHEURS

19.12.1 INSTANTANÉ DE L'ENTREPRISE

19.12.2 PORTEFEUILLE DE PRODUITS

19.12.3 ÉVOLUTIONS RÉCENTES

19.13 SOIES GARIMA.

19.13.1 INSTANTANÉ DE L'ENTREPRISE

19.13.2 PORTEFEUILLE DE PRODUITS

19.13.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

19.14 JINCHENGJIANG XINXING SILK CO., LTD

19.14.1 INSTANTANÉ DE L'ENTREPRISE

19.14.2 PORTEFEUILLE DE PRODUITS

19.14.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

19.15 LABORATOIRES KRAIG BIOCRAFT, INC.

19.15.1 INSTANTANÉ DE L'ENTREPRISE

19.15.2 PORTEFEUILLE DE PRODUITS

19.15.3 ÉVOLUTION RÉCENTE

19.16 M. FILIÈRES DE SOIE JIJU

19.16.1 INSTANTANÉ DE L'ENTREPRISE

19.16.2 PORTEFEUILLE DE PRODUITS

19.16.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

19.17 EXPORTATIONS DE SOIE NISHA.

19.17.1 INSTANTANÉ DE L'ENTREPRISE

19.17.2 PORTEFEUILLE DE PRODUITS

19.17.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

19.18 GROUPE ORIENT

19.18.1 INSTANTANÉ DE L'ENTREPRISE

19.18.2 PORTEFEUILLE DE PRODUITS

19.18.3 ÉVOLUTION RÉCENTE

19.19 PRATHAM SILKS

19.19.1 INSTANTANÉ DE L'ENTREPRISE

19.19.2 PORTEFEUILLE DE PRODUITS

19.19.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

19.2 SICHUAN NANCHONG LIUHE (GROUP) CO., LTD

19.20.1 INSTANTANÉ DE L'ENTREPRISE

19.20.2 PORTEFEUILLE DE PRODUITS

19.20.3 ÉVOLUTION RÉCENTE

19.21 SPIBER TECHNOLOGIES

19.21.1 INSTANTANÉ DE L'ENTREPRISE

19.21.2 PORTEFEUILLE DE PRODUITS

19.21.3 ÉVOLUTION RÉCENTE

19.22 SOIES UNNATI

19.22.1 INSTANTANÉ DE L'ENTREPRISE

19.22.2 PORTEFEUILLE DE PRODUITS

19.22.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

19.23 WUJIANG PREMIER TEXTILE CO. LTD.

19.23.1 INSTANTANÉ DE L'ENTREPRISE

19.23.2 PORTEFEUILLE DE PRODUITS

19.23.3 ÉVOLUTION RÉCENTE

19.24 ZHEJIANG JIAXIN SILK CORP., LTD.

19.24.1 INSTANTANÉ DE L'ENTREPRISE

19.24.2 PORTEFEUILLE DE PRODUITS

19.24.3 ÉVOLUTION RÉCENTE

20 QUESTIONNAIRE

21 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 COUVERTURE RÉGLEMENTAIRE

TABLEAU 2 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 3 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE MÈTRES)

TABLEAU 4 SOIE DE MÛRIER D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 5 AMÉRIQUE DU NORD SOIE TASAR/SOIE SAUVAGE SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 6 AMÉRIQUE DU NORD ERI SOIE SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 7 SOIE MUGA D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 8 SOIE D'ARAIGNÉE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 9 AMÉRIQUE DU NORD SOIE ANAPHE SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 10 AMÉRIQUE DU NORD SOIE FAGARA SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 11 SOIE DE COTON D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 12 SOIE DE MOULES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 SOIE DE MER D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 CHARMEUSE DE SOIE (SATIN DE SOIE) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 MOUSSELINE DE SOIE (CRÊPE DE SOIE) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 16 Dupioni de soie d'Amérique du Nord (duppioni ou dupion) sur le marché de la soie, par région, 2018-2032 (milliers USD)

TABLEAU 17 GAZE DE SOIE SUR LE MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 AMÉRIQUE DU NORD SOIE FUJI SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 19 AMÉRIQUE DU NORD, HUILE DE SOIE SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 SHANTUNG DE SOIE SUR LE MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 ORGANZA DE SOIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 22 DRAP DE SOIE D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 CRÊPE DE SOIE SUR LE MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 AMÉRIQUE DU NORD SOIE HABUTAI / SOIE HABOTAI SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 25 AMÉRIQUE DU NORD : PONGÉ DE SOIE SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 AUTRES MARCHÉS DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 TISSUS DE SOIE SUR LE MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 SOIE GRASSE SUR LE MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 FILS DE SOIE SUR LE MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 DÉCHETS DE SOIE SUR LE MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 MÉLANGES DE SOIE SUR LE MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 SOIE DÉGUMÉE SUR LE MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 AUTRES MARCHÉS DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR POIDS, 2018-2032 (EN MILLIERS USD)

TABLEAU 36 POIDS LÉGER SUR LE MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 AMÉRIQUE DU NORD POIDS MOYEN SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 38 L'AMÉRIQUE DU NORD, POUVOIR LOURD SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR PLIS, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ DE LA SOIE À 2 PLIS EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (USD)

TABLEAU 41 MARCHÉ DE LA SOIE À 4 PLIS EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (USD)

TABLEAU 42 MARCHÉ DE LA SOIE À 3 PLIS EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (USD)

TABLEAU 43 AUTRES MARCHÉS DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (USD)

TABLEAU 44 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR PAYS D'ORIGINE, 2018-2032 (MILLIERS USD)

TABLEAU 45 AMÉRIQUE DU NORD CHINE SOIE SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 46 AMÉRIQUE DU NORD SOIE INDIENNE SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 47 AMÉRIQUE DU NORD SOIE INDIENNE SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 AMÉRIQUE DU NORD TUSSAH/TUSSAR SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 AMÉRIQUE DU NORD JAPON SOIE SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 50 AMÉRIQUE DU NORD JAPON SOIE SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 51 AMÉRIQUE DU NORD IRAN SOIE SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 52 AMÉRIQUE DU NORD THAÏLANDE SOIE SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 53 AMÉRIQUE DU NORD THAÏLANDE SOIE SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 54 AUTRES MARCHÉS DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR MATIÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 AMÉRIQUE DU NORD PURE SOIE SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 57 AMÉRIQUE DU NORD MÉLANGÉ DE SOIE SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 58 MÉLANGE DE SOIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 SOIE STANDARD D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD PAR PROCÉDÉ DE PRODUCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 PRODUCTION DE COCONS SUR LE MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 L'AMÉRIQUE DU NORD SOUS LE VENT DU MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 TISSAGE DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ DE LA TEINTURE DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 AUTRES MARCHÉS DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 MARCHÉ DES TEXTILE ET DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ DES TEXTILE ET DE LA SOIE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 VÊTEMENTS EN SOIE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ DES TEXTILE ET DE LA SOIE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 MARCHÉ DES TEXTILE ET DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ DE LA SOIE MÉDICALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 AUTRES MARCHÉS DE LA SOIE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 AUTRES MARCHÉS DE LA SOIE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 AMÉRIQUE DU NORD HORS LIGNE SUR LE MARCHÉ DE LA SOIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 AMÉRIQUE DU NORD HORS LIGNE SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 MARCHÉ DE LA SOIE EN LIGNE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (MILLIERS USD)

TABLEAU 81 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (MILLIERS DE MÈTRES)

TABLEAU 82 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (MILLIERS DE MÈTRES)

TABLEAU 84 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR POIDS, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR PLIS, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR PAYS D'ORIGINE, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 AMÉRIQUE DU NORD SOIE INDIENNE SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 AMÉRIQUE DU NORD TUSSAH/TUSSAR SUR LE MARCHÉ DE LA SOIE PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 90 AMÉRIQUE DU NORD JAPON SOIE SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 91 AMÉRIQUE DU NORD THAÏLANDE SOIE SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 92 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR MATIÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 SOIE MÉLANGÉE SUR LE MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR PROCÉDÉ DE PRODUCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 96 MARCHÉ DES TEXTILE ET DE LA SOIE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 VÊTEMENTS EN SOIE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 MARCHÉ DES TEXTILE ET DE LA SOIE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 MARCHÉ DE LA SOIE MÉDICALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 AUTRES MARCHÉS DE LA SOIE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 102 MARCHÉ DE LA SOIE HORS LIGNE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 103 MARCHÉ DE LA SOIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 104 MARCHÉ DE LA SOIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS DE MÈTRES)

TABLEAU 105 MARCHÉ DE LA SOIE AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 106 MARCHÉ DE LA SOIE AUX ÉTATS-UNIS, PAR POIDS, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ DE LA SOIE AUX ÉTATS-UNIS, PAR PLI, 2018-2032 (EN MILLIERS USD)

TABLEAU 108 MARCHÉ DE LA SOIE AUX ÉTATS-UNIS, PAR PAYS D'ORIGINE, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 SOIE INDIENNE DES ÉTATS-UNIS SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 110 TUSSAH/TUSSAR SUR LE MARCHÉ DE LA SOIE AUX ÉTATS-UNIS PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 SOIE DES ÉTATS-UNIS ET DU JAPON SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 112 SOIE DES ÉTATS-UNIS ET DE THAÏLANDE SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 113 MARCHÉ DE LA SOIE AUX ÉTATS-UNIS, PAR MATIÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 114 SOIE MÉLANGÉE AMÉRICAINE SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 115 MARCHÉ DE LA SOIE AUX ÉTATS-UNIS, PAR PROCÉDÉ DE PRODUCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 116 MARCHÉ DE LA SOIE AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 MARCHÉ AMÉRICAIN DU TEXTILE SUR LA SOIE, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 118 VÊTEMENTS AMÉRICAINS SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 119 MARCHÉ DES TEXTILES AMÉRICAINS SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 120 MARCHÉ MÉDICAL DE LA SOIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 121 AUTRES AMÉRICAIN SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 122 MARCHÉ DE LA SOIE AUX ÉTATS-UNIS, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 MARCHÉ DE LA SOIE HORS LIGNE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 124 MARCHÉ DE LA SOIE AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 125 MARCHÉ DE LA SOIE AU CANADA, PAR TYPE, 2018-2032 (MILLIERS DE MÈTRES)

TABLEAU 126 MARCHÉ CANADIEN DE LA SOIE, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 127 MARCHÉ CANADIEN DE LA SOIE, PAR POIDS, 2018-2032 (MILLIERS USD)

TABLEAU 128 MARCHÉ DE LA SOIE AU CANADA, PAR PLIS, 2018-2032 (EN MILLIERS USD)

TABLEAU 129 MARCHÉ CANADIEN DE LA SOIE, PAR PAYS D'ORIGINE, 2018-2032 (MILLIERS USD)

TABLEAU 130 CANADA SOIE INDIENNE SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 131 CANADA TUSSAH/TUSSAR SUR LE MARCHÉ DE LA SOIE PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 132 SOIE CANADA-JAPON SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 133 CANADA THAÏLANDE SOIE SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 134 MARCHÉ CANADIEN DE LA SOIE, PAR MATIÈRE, 2018-2032 (MILLIERS USD)

TABLEAU 135 SOIE MÉLANGÉE AU CANADA SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 136 MARCHÉ CANADIEN DE LA SOIE, PAR PROCÉDÉ DE PRODUCTION, 2018-2032 (MILLIERS USD)

TABLEAU 137 MARCHÉ CANADIEN DE LA SOIE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS USD)

TABLEAU 138 MARCHÉ CANADIEN DES TEXTILES SUR LE MARCHÉ DE LA SOIE, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 139 VÊTEMENTS DE SOIE AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 140 MARCHÉ CANADIEN DES TEXTILES SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 141 MARCHÉ CANADIEN DE LA SOIE MÉDICALE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 142 CANADA AUTRES MARCHÉS DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 143 MARCHÉ CANADIEN DE LA SOIE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS USD)

TABLEAU 144 CANADA HORS LIGNE SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 145 MARCHÉ DE LA SOIE AU MEXIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 146 MARCHÉ DE LA SOIE AU MEXIQUE, PAR TYPE, 2018-2032 (MILLIERS DE MÈTRES)

TABLEAU 147 MARCHÉ MEXICAIN DE LA SOIE, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 148 MARCHÉ DE LA SOIE AU MEXIQUE, PAR POIDS, 2018-2032 (MILLIERS USD)

TABLEAU 149 MARCHÉ DE LA SOIE AU MEXIQUE, PAR PLI, 2018-2032 (EN MILLIERS USD)

TABLEAU 150 MARCHÉ MEXICAIN DE LA SOIE, PAR PAYS D'ORIGINE, 2018-2032 (MILLIERS USD)

TABLEAU 151 MEXIQUE SOIE INDIENNE SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 152 TUSSAH/TUSSAR AU MEXIQUE SUR LE MARCHÉ DE LA SOIE PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 153 MEXIQUE JAPON SOIE SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 154 MEXIQUE THAÏLANDE SOIE SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 155 MARCHÉ DE LA SOIE AU MEXIQUE, PAR MATIÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 156 MEXIQUE MÉLANGE DE SOIE SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 157 MARCHÉ DE LA SOIE AU MEXIQUE, PAR PROCÉDÉ DE PRODUCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 158 MARCHÉ DE LA SOIE AU MEXIQUE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS USD)

TABLEAU 159 MARCHÉ MEXICAIN DU TEXTILE SUR LE MARCHÉ DE LA SOIE, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 160 VÊTEMENTS MEXICAINS SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 161 MARCHÉ MEXICAIN DES TEXTILES SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 162 MARCHÉ MEXICAIN DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 163 MEXIQUE AUTRES MARCHÉS DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 164 MARCHÉ DE LA SOIE AU MEXIQUE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS USD)

TABLEAU 165 MEXIQUE HORS LIGNE SUR LE MARCHÉ DE LA SOIE, PAR TYPE, 2018-2032 (MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD

FIGURE 2 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : ANALYSE DE RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : MODÉLISATION MULTIVARIÉE

FIGURE 7 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 8 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DES FOURNISSEURS

FIGURE 10 GRILLE DE COUVERTURE DE L'UTILISATION FINALE DU MARCHÉ

FIGURE 11 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 12 L'ASIE-PACIFIQUE DEVRAIT DOMINER LE MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD ET DEVRAIT CROÎTRE AVEC LE TCAC LE PLUS ÉLEVÉ DE LA PÉRIODE DE PRÉVISION

FIGURE 13 RÉSUMÉ EXÉCUTIF

FIGURE 14 VINGT-TROIS SEGMENTS COMPOSENT LE MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD, PAR TYPE (2024)

FIGURE 15 DÉCISIONS STRATÉGIQUES

FIGURE 16 UN SOUTIEN GOUVERNEMENTAL ÉLEVÉ À L'INDUSTRIE NATIONALE DE PRODUCTION DE SOIE DEVRAIT STIMULER LE MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION (2025-2032)

FIGURE 17 LE SEGMENT DE LA SOIE DE MÛRIER DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD EN 2025 ET 2032

FIGURE 18 L'ASIE-PACIFIQUE EST LE MARCHÉ DE LA SOIE À LA CROISSANCE LA PLUS RAPIDE EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION

FIGURE 19 ANALYSE DES CINQ FORCES DE PORTER

FIGURE 20 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD

FIGURE 21 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : PAR TYPE, 2024

FIGURE 22 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : PAR TYPE DE PRODUIT, 2024

FIGURE 23 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : EN POIDS, 2024

FIGURE 24 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : PAR PLIS, 2024

FIGURE 25 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : PAR PAYS D'ORIGINE, 2024

FIGURE 26 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : PAR MATIÈRE, 2024

FIGURE 27 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : PAR PROCÉDÉ DE PRODUCTION, 2024

FIGURE 28 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2024

FIGURE 29 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, 2024

FIGURE 30 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : INSTANTANÉ (2024)

FIGURE 31 MARCHÉ DE LA SOIE EN AMÉRIQUE DU NORD : PART DES ENTREPRISES 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.