North America White Fused Alumina Market

Taille du marché en milliards USD

TCAC :

%

USD

158.83 Million

USD

209.14 Million

2025

2033

USD

158.83 Million

USD

209.14 Million

2025

2033

| 2026 –2033 | |

| USD 158.83 Million | |

| USD 209.14 Million | |

| % | |

|

Segmentation du marché nord-américain de l'alumine fondue blanche, par type de produit (macrogrits, micro-grains et poudres, qualités spéciales, autres), procédé de fabrication (four à arc électrique, concassage, calibrage et classification, post-traitement, autres), fonction (coupe et meulage (abrasif), fonction réfractaire (résistance thermique/à l'usure), additif/charge céramique, polissage et rodage, grenaillage et préparation de surface, agrégat antidérapant, autres), application (abrasifs, réfractaires, céramiques et matériaux avancés, polissage, rodage et finition, autres), utilisation finale (métaux et métallurgie, automobile et transport, machines et équipements lourds, construction et infrastructures, énergie (pétrole et gaz, production d'électricité), aérospatiale et défense, électronique et semi-conducteurs, autres), canal de distribution (direct et indirect) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'alumine fondue blanche en Amérique du Nord

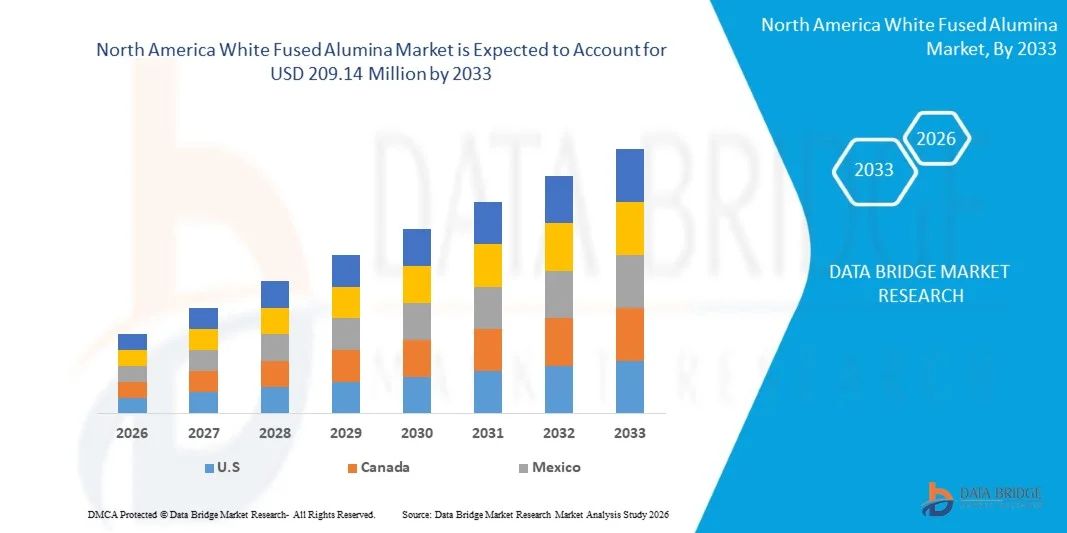

- Le marché nord-américain de l'alumine fondue blanche était évalué à 158,83 millions de dollars américains en 2025 et devrait atteindre 209,14 millions de dollars américains d'ici 2033 , avec un TCAC de 3,71 % au cours de la période de prévision.

- Le marché nord-américain de l'alumine fondue blanche concerne une forme synthétique d'oxyde d'aluminium de haute pureté, obtenue par fusion d'alumine de haute qualité dans un four à arc électrique à très haute température. L'alumine fondue blanche se caractérise par sa dureté, sa stabilité thermique et son inertie chimique, ce qui la rend idéale pour les applications abrasives, les matériaux réfractaires, la céramique, le polissage et la finition de surface. Elle est largement utilisée dans des secteurs tels que la métallurgie, l'automobile, la construction, l'électronique et l'aérospatiale, pour des applications comme la coupe, le meulage, le rodage et l'amélioration de la résistance thermique et à l'usure.

- La croissance du marché nord-américain de l'alumine fondue blanche est alimentée par la demande croissante de secteurs clés tels que la construction, l'automobile et la fabrication industrielle, où des abrasifs, des matériaux réfractaires et des agents de polissage de haute qualité sont essentiels. Ces industries dépendent de solutions à base d'alumine durables et efficaces pour des applications comme la découpe, le meulage, la finition de surface et la résistance thermique ou à l'usure, ce qui favorise une adoption généralisée et l'expansion du marché en Amérique du Nord.

Analyse du marché de l'alumine fondue blanche en Amérique du Nord

- Les progrès technologiques, tels que les fours à arc électrique à haut rendement énergétique, l'amélioration des procédés de calcination et de fusion, les techniques avancées d'élimination des impuretés et un contrôle plus strict de la granulométrie, contribuent à améliorer la pureté, l'indice de blancheur et l'homogénéité des produits. Ces améliorations favorisent leur adoption dans les secteurs des abrasifs, des réfractaires, de la céramique et du polissage de précision.

- Des défis subsistent, notamment la volatilité des prix de l'alumine et de l'énergie, la forte consommation d'énergie lors de la fusion et le durcissement des réglementations environnementales et sur les émissions qui augmentent les coûts d'exploitation. La dépendance à un réseau électrique fiable et la concurrence d'abrasifs alternatifs tels que l'alumine fondue brune et les substituts synthétiques freinent également la croissance.

- Les États-Unis devraient dominer le marché avec une part de 83,07 % et devraient connaître la plus forte croissance annuelle composée (TCAC) de 3,86 % au cours de la période de prévision allant de 2026 à 2033, grâce à une forte croissance du secteur manufacturier, une forte demande d'abrasifs et de réfractaires, l'expansion des secteurs de la construction et de la métallurgie, une production compétitive en termes de coûts, l'abondance des matières premières et une capacité de production rapide.

- En 2026, le segment des macro-granulats devrait dominer avec une part de marché de 50,51 % en raison de son utilisation intensive dans les applications de broyage, de découpe, de sablage et de réfractaires, où une résistance élevée, une stabilité thermique et une granulométrie constante sont essentielles pour la performance industrielle.

Portée du rapport et segmentation du marché de l'alumine fondue blanche en Amérique du Nord

|

Attributs |

Principaux enseignements du marché de l'alumine fondue blanche |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de l'alumine fondue blanche en Amérique du Nord

« Adoption de technologies avancées d’automatisation des processus et de production de haute pureté »

- Les fabricants intègrent de plus en plus des systèmes de contrôle automatisés pour les fours à arc électrique, une surveillance des processus en temps réel et une analyse de la qualité assistée par l'IA afin d'obtenir des températures de fusion constantes, une distribution granulométrique plus homogène et une pureté d'alumine plus élevée, réduisant ainsi la variabilité des lots et les défauts.

- Cette tendance est alimentée par la demande croissante des industries des abrasifs, des réfractaires, de la céramique et de l'électronique pour des qualités d'alumine fondue blanche uniformes et performantes répondant à des spécifications techniques et réglementaires plus strictes. Les algorithmes de reconstruction basés sur l'IA réduisent considérablement la dose de rayonnement tout en améliorant la qualité de l'image, rendant les services PET-CT plus sûrs et plus accessibles à une population de patients plus large.

- Les technologies avancées de refroidissement, de concassage et de classification améliorent l'efficacité du rendement et permettent la production de macro- et micro-granulés spécifiques à l'application, améliorant ainsi les performances globales du produit.

- De plus, la planification de la production numérisée, la manutention automatisée des matériaux et les systèmes de maintenance prédictive aident les producteurs à gérer les opérations énergivores, à minimiser les temps d'arrêt et à contrôler les coûts d'exploitation.

Dynamique du marché de l'alumine fondue blanche en Amérique du Nord

Conducteur

« Demande croissante de l’industrie sidérurgique »

- La demande croissante de l'industrie sidérurgique est reconnue comme l'un des principaux moteurs du marché nord-américain de l'alumine fondue blanche. Ce matériau est largement utilisé dans les applications réfractaires essentielles aux procédés de fabrication de l'acier, notamment pour les revêtements de poches de coulée, les réfractaires de vannes à tiroir, les buses de répartiteur et les composants résistants à l'usure à haute température. L'augmentation continue des volumes de production d'acier brut dans les principales économies manufacturières et l'annonce de nouvelles capacités de production dans les régions émergentes renforcent la consommation de matières premières réfractaires haute performance. L'évolution vers des aciers de meilleure qualité, l'allongement de la durée de vie des fours et la réduction des temps d'arrêt ont encore accentué la dépendance aux réfractaires à base d'alumine de qualité supérieure.

- Il ressort de cette étude que la hausse de la production d'acier brut en Amérique du Nord a joué un rôle déterminant dans le renforcement de la consommation d'alumine fondue blanche. L'augmentation de la production d'acier entraîne une hausse proportionnelle de l'usure des réfractaires, ce qui se traduit par une augmentation des cycles de remplacement des réfractaires à base d'alumine, essentiels au fonctionnement des fours, des poches de coulée et des répartiteurs. L'expansion des capacités, impulsée par les politiques publiques, la modernisation des aciéries anciennes et l'intensification des opérations ont collectivement renforcé la demande d'alumine fondue blanche.

- La croissance soutenue de la production dans les principales économies sidérurgiques indique que les besoins en réfractaires resteront structurellement liés à la trajectoire d'expansion du secteur sidérurgique. Par conséquent, la hausse de la production d'acier devrait continuer à alimenter une demande forte et prévisible à long terme d'alumine fondue blanche pour les applications métallurgiques en Amérique du Nord.

Opportunité

« Croissance des industries des métaux non ferreux et du verre »

- La forte croissance des industries des métaux non ferreux et du verre représente une opportunité majeure pour le marché nord-américain de l'alumine fondue blanche. En effet, l'alumine fondue blanche est une matière première essentielle pour les réfractaires, les abrasifs et les procédés de transformation industrielle utilisés par ces secteurs en expansion. La forte demande en métaux non ferreux tels que l'aluminium, le cuivre et le zinc, alimentée par l'industrialisation, la production de véhicules électriques, les infrastructures d'énergies renouvelables et le secteur de la construction, stimule la demande en aval de solutions de polissage, de meulage et de réfractaires qui dépendent de produits à base d'alumine fondue blanche.

- De même, l'expansion de l'industrie verrière, soutenue par la croissance des secteurs de la construction, de l'automobile, des biens de consommation et de l'emballage, favorise une consommation accrue de matériaux abrasifs et de composants réfractaires de haute qualité pour la fusion et la finition du verre. Ensemble, ces tendances stimulent la demande d'alumine fondue blanche en reliant la croissance de l'offre de matières premières aux besoins des industries utilisatrices, en améliorant les perspectives de marché et en justifiant les investissements dans les capacités de production et l'innovation technologique tout au long des chaînes de valeur.

- L'expansion continue des industries des métaux non ferreux et du verre représente une opportunité significative pour le marché nord-américain de l'alumine fondue blanche, en stimulant la demande pour des applications finales clés exploitant les propriétés de ce matériau. La croissance de la production de métaux non ferreux, stimulée par le développement des infrastructures, l'électrification et la diversification des procédés de fabrication, renforce le besoin en réfractaires et abrasifs haute performance liés à la transformation des métaux.

Retenue/Défi

« Réglementations environnementales et coûts de mise en conformité »

- La réglementation environnementale et les coûts de mise en conformité qui en découlent constituent un frein majeur à la croissance du marché nord-américain de l'alumine fondue blanche, notamment en raison de son mode de production, qui repose sur des procédés à haute température énergivores et dépend de l'extraction de bauxite et d'alumine. Dans de nombreux pays, les gouvernements renforcent les contrôles des émissions, les normes de gestion de l'eau, les règles de traitement des déchets et les exigences en matière d'évaluation d'impact environnemental, ce qui accroît les dépenses opérationnelles des producteurs, allonge les délais d'approbation des projets et renforce les barrières à l'entrée. La mise en conformité exige l'installation de systèmes de contrôle des émissions performants, de technologies de surveillance continue et le respect d'autorisations environnementales strictes, autant d'éléments qui engendrent des coûts fixes et récurrents.

- Par exemple, en septembre 2025, Business Standard a rapporté que le ministère des Forêts et du Changement climatique avait modifié les règles de conservation des forêts afin de simplifier les autorisations d'exploitation minière des minéraux critiques, exigeant des cadres de surveillance et d'audit environnementaux améliorés qui affectent les opérations d'extraction minière et d'approvisionnement en minéraux.

- Les réglementations environnementales et les coûts de mise en conformité exercent une influence considérable sur le marché nord-américain de l'alumine fondue blanche, en augmentant les dépenses opérationnelles, en allongeant les délais d'obtention des permis et en introduisant des incertitudes réglementaires. Partout dans le monde, les gouvernements renforcent les mesures de protection de l'environnement, imposent des obligations de dépollution et appliquent des sanctions qui affectent directement les raffineries, les fonderies et les exploitations minières liées à la production d'alumine fondue.

Étendue du marché de l'alumine fondue blanche en Amérique du Nord

Le marché nord-américain de l'alumine fondue blanche est segmenté en six catégories selon le type de produit, le processus de fabrication, la fonction, l'application finale et le canal de distribution.

- Par type de produit

Le marché nord-américain de l'alumine fondue blanche est segmenté, selon le type de produit, en macrogranulés, microgranulés et poudres, qualités spéciales et autres. En 2026, le segment des macrogranulés devrait dominer le marché avec une part de 50,51 %, grâce à son utilisation intensive dans des applications exigeantes telles que les réfractaires, les abrasifs agglomérés et les procédés métallurgiques nécessitant une dureté et une stabilité thermique élevées.

Le segment des micrograins et poudres devrait croître à un TCAC de 3,3 % en raison de la demande croissante de finition de précision, de polissage, de rodage et d'applications céramiques avancées, où la finesse des particules, l'uniformité et une qualité de surface supérieure sont essentielles.

- Par procédé de fabrication

Le marché nord-américain de l'alumine fondue blanche est segmenté selon le procédé de fabrication : cuisson au four à arc électrique, concassage, calibrage et classification, post-traitement et autres. En 2026, le segment de la cuisson au four à arc électrique devrait dominer le marché avec une part de 50,83 %, grâce à sa capacité à produire une alumine fondue blanche de haute pureté et de qualité constante, présentant des propriétés mécaniques et thermiques supérieures.

Le segment du post-traitement devrait connaître une croissance annuelle composée de 4,4 % en raison de l'importance accrue accordée à l'optimisation de la taille des particules, au traitement de surface, à l'élimination des impuretés et aux spécifications de matériaux personnalisées requises pour les applications haut de gamme dans les domaines des abrasifs, de la céramique et de l'électronique.

- Par fonction

Le marché nord-américain de l'alumine fondue blanche est segmenté, selon sa fonction, en plusieurs applications : découpe et rectification (abrasifs), polissage et rodage, grenaillage et préparation de surface, propriétés réfractaires (résistance thermique et à l'usure), additifs/charges céramiques, agrégats antidérapants et autres. En 2026, le segment de la découpe et de la rectification devrait dominer le marché avec une part de 37,04 %, grâce à son utilisation généralisée dans la fabrication métallique, l'industrie automobile et les applications d'ingénierie de précision.

Le segment du polissage et du rodage devrait croître à un TCAC de 4,6 % en raison de la demande croissante de finitions de surface ultra-fines dans les secteurs de l'électronique, de l'optique, des composants automobiles et des machines de précision, où des tolérances serrées et une qualité de surface lisse sont essentielles.

- Sur demande

Selon l'application, le marché nord-américain de l'alumine fondue blanche est segmenté en abrasifs, réfractaires, céramiques et matériaux avancés, polissage, rodage et finition, et autres. En 2026, le segment des abrasifs devrait dominer le marché avec une part de 51,14 %, grâce à son utilisation intensive dans les opérations de meulage, de découpe et de finition de surface dans de nombreux secteurs industriels.

Le segment des réfractaires devrait croître à un TCAC de 4,0 % en raison de la demande croissante des industries de l'acier, du ciment, du verre et des métaux non ferreux pour des matériaux résistants aux hautes températures utilisés dans les fours, les fours de cuisson et les unités de traitement thermique.

- Par l'utilisateur final

Le marché nord-américain de l'alumine fondue blanche est segmenté, selon l'utilisateur final, en métaux et métallurgie, automobile et transport, aérospatiale et défense, électronique et semi-conducteurs, machines et équipements lourds, construction et infrastructures, énergie (pétrole et gaz, production d'électricité) et autres. En 2026, le segment des métaux et de la métallurgie devrait dominer le marché avec une part de 23,63 %, grâce à son utilisation intensive dans la sidérurgie, la transformation de l'aluminium et la fonderie.

Le segment de l'électronique et des semi-conducteurs devrait croître à un TCAC de 5,2 % en raison de l'utilisation croissante d'alumine fondue blanche de haute pureté dans le polissage des plaquettes, les substrats électroniques, les composants d'isolation et les processus de fabrication de précision qui exigent une contamination minimale et une constance supérieure des matériaux.

- Par canal de distribution

Le marché nord-américain de l'alumine fondue blanche est segmenté, selon le canal de distribution, en distribution directe et indirecte. En 2026, le segment de la distribution directe devrait dominer le marché avec une part de 65,54 %, les grands acheteurs industriels privilégiant l'approvisionnement direct auprès des fabricants pour garantir la qualité, bénéficier de prix avantageux en gros et obtenir des produits personnalisés.

Le segment de la vente directe devrait connaître la plus forte croissance annuelle composée (TCAC) de 3,8 % en raison de l'augmentation des contrats d'approvisionnement à long terme, d'une collaboration plus étroite entre les fabricants et les utilisateurs finaux et d'une demande croissante de chaînes d'approvisionnement stables soutenant la production industrielle à grande échelle.

Analyse du marché de l'alumine fondue blanche en Amérique du Nord

Le marché nord-américain de l'alumine fondue blanche connaît une croissance soutenue et robuste, portée par un tissu industriel solide, des capacités de production avancées et l'adoption précoce de matériaux haute performance dans les principaux secteurs d'utilisation finale. La région bénéficie de l'utilisation généralisée de l'alumine fondue blanche dans les abrasifs, les réfractaires et les applications métallurgiques, soutenue par une forte demande des secteurs de la sidérurgie, de l'aérospatiale, de l'automobile et de l'usinage de précision. Les progrès technologiques constants dans les procédés de cuisson à l'arc électrique, les normes de qualité strictes et l'accent mis sur les matériaux de haute pureté contribuent également au développement du marché. Par ailleurs, la modernisation continue des infrastructures, les investissements dans une production écoénergétique, la demande croissante de céramiques techniques et la forte participation des principaux fabricants renforcent la position concurrentielle et stable de l'Amérique du Nord sur le marché au cours de la période de prévision.

Aperçu du marché de l'alumine fondue blanche aux États-Unis et en Amérique du Nord

Les États-Unis dominent le marché nord-américain de l'alumine fondue blanche, représentant 83,07 % de la part de marché régionale en 2026. Ils devraient connaître une forte croissance annuelle composée de 3,86 % entre 2026 et 2033, grâce à la vigueur de leurs industries sidérurgique et manufacturière, à leur production avancée d'abrasifs et de réfractaires, ainsi qu'à la forte demande des secteurs de l'aérospatiale, de l'automobile et de la construction. Des investissements importants dans les infrastructures, un leadership technologique et la présence de grands producteurs confortent leur position dominante.

Aperçu du marché de l'alumine fondue blanche au Canada et en Amérique du Nord

En 2026, le Canada détenait 10,72 % du marché nord-américain de l'alumine fondue blanche et devrait connaître une croissance annuelle composée de 3,19 % entre 2026 et 2033. Cette position s'explique par sa solide base métallurgique et minière, son accès fiable à des ressources énergétiques et à de l'alumine de haute qualité, ainsi que par son infrastructure industrielle bien développée. Le pays assure une production constante d'alumine fondue blanche de haute pureté destinée aux abrasifs et aux réfractaires, une production stimulée par la demande des industries de la transformation des métaux, de la construction et de la fabrication.

Part de marché de l'alumine fondue blanche en Amérique du Nord

Le marché nord-américain de l'alumine fondue blanche est principalement dominé par des entreprises bien établies, notamment :

- Washington Mills (États-Unis)

- Motim (Slovaquie)

- CUMI (Inde)

- Henan Ruishi Renewable Resources Group Co., Ltd. (Chine)

- US Electrofused Minerals, Inc. (États-Unis)

- Qinai New Materials (Chine)

- Zhengzhou Yufa Abrasive Group Co., Ltd. (Chine)

- Fused Minerals Industries LLP (Inde)

- HarbisonWalker International (HWI) (États-Unis)

- Henan Hongtai Kiln Refractory Co., Ltd. (Chine)

- Algrain Products Private Limited (Inde)

- Imerys (France)

- LP Impex (Inde)

- Shandong Zhongji Metal Products Co., Ltd. (Chine)

- Alteo Alumina (France)

- Orient Abrasives Ltd. (Inde)

- Shandong Bosheng New Materials Co., Ltd. (Chine)

- JSR International (Inde) Pvt. Ltd. (Inde)

- Luoyang Hongfeng Abrasives Co., Ltd. (Chine)

- Zhengzhou Xinli Wear-resistant Materials Co., Ltd. (Chine)

- Nanping Yi Ze Abrasives & Tools Tech Co (Chine)

- Groupe RUSAL (Russie)

- Shandong Honrel Co., Ltd. (Chine)

- Saint-Gobain (France)

- Cerablast (Allemagne)

- Sunrise Refractory (Yingkou) Co., Ltd. (Chine)

- Quarzwerke GmbH (Allemagne)

- Kuhmichel Abrasiv GmbH (Allemagne)

- Wedge India (Inde)

- Zibo Jucos Co., Ltd. (Chine)

Dernières évolutions du marché de l'alumine fondue blanche en Amérique du Nord

- En décembre 2025, HWI, membre de Calderys, a achevé la construction de sa nouvelle usine de production de pièces monolithiques légères sur le site de Rotary Kiln à Fulton, dans le Missouri. Cette usine ultramoderne augmente la capacité de production de pièces monolithiques légères de près de 60 %, intègre une automatisation avancée (nouveau four, systèmes robotisés d'emballage et de manutention) et devrait améliorer la disponibilité des produits et réduire les délais de livraison pour les clients du continent américain.

- En juillet 2025, HWI a conclu un partenariat stratégique de fabrication avec Electrified Thermal Solutions afin de co-développer et de produire des briques réfractaires conductrices (briques E) pour la batterie thermique Joule Hive d'Electrified Thermal. Cette collaboration associe la technologie de stockage thermique haute température d'Electrified Thermal à l'expertise de HWI en matière de matériaux réfractaires pour soutenir les applications thermiques industrielles décarbonées. La première démonstration à l'échelle commerciale était prévue pour 2025, avec un objectif à plus long terme de déploiement de 2 GW de puissance thermique électrifiée d'ici 2030.

- En octobre 2024, Niche Fused Alumina a été rachetée par Alteo et intégrée au groupe sous le nom d’« Alteo Fused Alumina », suite à l’approbation de l’offre publique d’achat d’Alteo par le Tribunal de Commerce de Chambéry. Cette acquisition s’inscrivait dans une stratégie de développement des activités d’Alteo dans le domaine de l’alumine de spécialité, renforçant sa position de leader en Amérique du Nord et soutenant une croissance industrielle durable, axée sur l’innovation et la responsabilité environnementale.

- En février 2024, Alteo a officiellement rejoint le Cluster européen de la céramique, basé à Limoges, en France. Cette collaboration vise à renforcer la présence d'Alteo dans des secteurs clés de la haute technologie et de l'industrie – notamment l'aérospatiale, la défense, l'électronique, l'énergie, le luxe et la santé – en tirant parti du réseau du cluster pour l'innovation et le développement industriel sur les marchés de l'alumine spéciale et des céramiques techniques.

- En septembre 2024, CUMI a finalisé l'acquisition de 100 % du capital de Silicon Carbide Products LLC (SCP), une entreprise américaine spécialisée dans les céramiques techniques et les matériaux en carbure de silicium. Cette opération stratégique renforce la présence de CUMI en Amérique du Nord sur le marché des céramiques et abrasifs haute performance, améliorant ainsi ses capacités technologiques et son accès à la clientèle nord-américaine.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.8 Grille de position de marché DBMR

2.9 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS DBMR

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 ANALYSE DES CINQ PORTERS

4.2 PERSPECTIVES DE LA MARQUE

4.3 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

4.4 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

4.4.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

4.4.1.1 COENTREPRISES

4.4.1.2 FUSIONS ET ACQUISITIONS

4.4.1.3 LICENCES ET PARTENARIATS

4.4.1.4 COLLABORATIONS TECHNOLOGIQUES

4.4.1.5 CESSIONS STRATÉGIQUES

4.4.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.4.3 STADE DE DÉVELOPPEMENT

4.4.4 ÉCHÉANCIER ET ÉTAPES CLÉS

4.4.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.4.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.4.7 PERSPECTIVES D'AVENIR

4.5 ANALYSE DES PRIX

4.6 COUVERTURE EN MATIÈRES PREMIÈRES

4.7 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.7.1 VUE D'ENSEMBLE

4.7.2 SCÉNARIO DE COÛTS LOGISTIQUES

4.7.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

4.7.4 CONCLUSION

4.8 AVANCÉES TECHNOLOGIQUES

4.9 ANALYSE DE LA CHAÎNE DE VALEUR

4.9.1 VUE D'ENSEMBLE

4.9.2 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.9.3 PRODUCTION / FUSION

4.9.4 TRAITEMENT ET SOIN DE SURFACE

4.9.5 EMBALLAGE

4.9.6 LOGISTIQUE ET DISTRIBUTION

4.9.7 APPLICATIONS INDUSTRIELLES / DEMANDE DE L'UTILISATEUR FINAL

4.9.8 CONCLUSION

4.1 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5. TARIFS ET IMPACT SUR LE MARCHÉ

5.1 TAUX DARIFRAÎCHISSANTS EN VIGUEUR DANS LES 5 PRINCIPAUX MARCHÉS PAYS

5.2 PERSPECTIVES : PRODUCTION LOCALE CONTRE DÉPENDANCE AUX IMPORTATIONS

5.3 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.4 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

5.4.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.4.2 FABRICATION ET PRODUCTION

5.4.3 LOGISTIQUE ET DISTRIBUTION

5.4.4 POSITIONNEMENT DES PRIX ET POSITIONNEMENT SUR LE MARCHÉ

5.5 ACTEURS DE L'INDUSTRIE : MESURES PROACTIVES

5.5.1 OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

5.5.2 ÉTABLISSEMENTS EN COENTREPRISE

5.6 IMPACT SUR LES PRIX

5.7 INCLINAISON RÉGULATEUR

5.7.1 SITUATION GÉOPOLITIQUE

5.7.2 PARTENARIATS COMMERCIAUX ENTRE PAYS

5.7.2.1 ACCORDS DE LIBRE-ÉCHANGE

5.7.2.2 ÉTABLISSEMENTS D'ALLIANCES

5.7.3 STATUT D'ACCRÉDITATION (Y COMPRIS LA NPF)

5.7.4 PARCOURS CORRECTIONNEL

5.7.4.1 RÉGIME D'INCITATION POUR STIMULER LA PRODUCTION

5.7.4.2 CRÉATION DE ZES/PARCS INDUSTRIELS

6. COUVERTURE RÉGLEMENTAIRE

6.1 CODES PRODUITS

6.2 NORMES CERTIFIÉES

6.3 NORMES DE SÉCURITÉ

6.3.1 MANUTENTION ET STOCKAGE DES MATÉRIAUX

6.3.2 TRANSPORT ET PRÉCAUTIONS

6.3.3 IDENTIFICATION DES DANGERS

7. APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 DEMANDE CROISSANTE DE L'INDUSTRIE DU FER ET DE L'ACIER

7.1.2 CROISSANCE DE LA DEMANDE INDUSTRIELLE D'ALUMINIUM BLANC FUSIONNÉ

7.1.3 INDUSTRIALISATION CROISSANTE ET INVESTISSEMENTS DANS LES INFRASTRUCTURES SUR LES MARCHÉS ÉMERGENTS

7.1.4 DEMANDE CROISSANTE DU SECTEUR ÉLECTRONIQUE

7.2 MESURES DE RETENUE

7.2.1 RÉGLEMENTATIONS ENVIRONNEMENTALES ET COÛTS DE CONFORMITÉ

7.2.2 VOLATILITÉ DES MATIÈRES PREMIÈRES ET DU COÛT ÉNERGÉTIQUE

7.3 OPPORTUNITÉS

7.3.1 CROISSANCE DES INDUSTRIES DES MÉTAUX NON FERREUX ET DU VERRE

7.3.2 PROGRÈS TECHNOLOGIQUES DANS LA FABRICATION DE RÉFRACTAIRES

7.3.3 DÉVELOPPEMENT DES NIVEAUX SUPÉRIEURS ET SPÉCIALISÉS

7.4 DÉFIS

7.4.1 PERTURBATIONS DE LA CHAÎNE D'APPROVISIONNEMENT ET CONTRAINTES LOGISTIQUES

7.4.2 CONCURRENCE INTENSE ENTRE LES FABRICANTS RÉGIONAUX

8. MARCHÉ NORD-AMÉRIQUE DE L'ALUMINE BLANCHE FUSIONNÉE, PAR TYPE DE PRODUIT

8.1 APERÇU

8.2 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

8.2.1 MACROGRITS

8.2.2 MICROGRITS ET POUDRES

8.2.3 CLASSES SPÉCIALES

8.2.4 AUTRES

8.3 MARCHÉ NORD-AMÉRIQUE DES MACROGRITS DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR NORMES, 2018-2033 (MILLIERS DE DOLLARS USD)

8.3.1 FEPA F

8.3.2 FEPA P

8.3.3 ANSI

8.4 MARCHÉ NORD-AMÉRIQUE DES MACROGRITS EN ALUMINIUM FUSIONNÉ BLANC, PAR DÉSIGNATION DE TAILLE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.4.1 NOTES GRASSES (F12–F46)

8.4.2 NOTES MOYENNES (F54–F80)

8.4.3 QUALITÉS FINES (F90–F220)

8.5 MARCHÉ DES MACROGRITS D'AMÉRIQUE DU NORD DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR TRAITEMENT DE SURFACE, 2018-2033 (MILLIERS DE DOLLARS USD)

8.5.1 NON TRAITÉ

8.5.2 SILANE/REVÊTEMENT

8.6 MARCHÉ DES MACROGRITS D'AMÉRIQUE DU NORD DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.6.1 ASIE-PACIFIQUE

8.6.2 EUROPE

8.6.3 AMÉRIQUE DU NORD

8.6.4 AMÉRIQUE DU SUD

8.6.5 MOYEN-ORIENT ET AFRIQUE

8.7 MARCHÉ NORD-AMÉRIQUE DES MICROGRITS ET POUDRES EN ALUMININE FUSIONNÉE BLANCHE, PAR NORMES, 2018-2033 (MILLIERS DE DOLLARS USD)

8.7.1 FEPA F MICRO

8.7.2 JIS

8.8 MARCHÉ NORD-AMÉRIQUE DES MICROGRITS ET POUDRES EN ALUMININE FUSIONNÉE BLANCHE, PAR GAMME DE TAILLE DE PARTICULES, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.8.1 10–60 Mm

8.8.2 1–10 Mm

8.8.3 SUB-MICRON (D50 < 1 ΜM)

8.9 MARCHÉ NORD DES MICROGRITS ET POUDRES DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR NIVEAU DE POLISSAGE/FINITION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.9.1 TOURNAGE

8.9.2 CMP/POLISSAGE

8.1 MARCHÉ NORD DES MICROGRITS ET POUDRES DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.10.1 ASIE-PACIFIQUE

8.10.2 EUROPE

8.10.3 AMÉRIQUE DU NORD

8.10.4 AMÉRIQUE DU SUD

8.10.5 MOYEN-ORIENT ET AFRIQUE

8.11 QUALITÉS SPÉCIALES D'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR NIVEAU DE PURETÉ, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.11.1 ≥ 99,5 % AL2O3

8.11.2 99,0 %–99,4 % AL2O3

8.11.3 98,0 %–98,9 % AL2O3

8.12 QUALITÉS SPÉCIALES D'ALUMINIUM BLANC SUR LE MARCHÉ DE L'ALUMININE FUSIONNÉE EN AMÉRIQUE DU NORD, SELON LA TENEUR EN SODIUM, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.12.1 FAIBLE SOUDE (NA2O ≤ 0,05%)

8.12.2 ULTRA FAIBLE EN SODA (NA2O ≤ 0,02 %)

8.13 QUALITÉS SPÉCIALES D'ALUMINIUM BLANC FUSIONNÉ EN AMÉRIQUE DU NORD, PAR INDICE DE COULEUR/BLANC, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.13.1 HAUTE BLANCHEUR

8.13.2 BLANCITÉ STANDARD

8.14 QUALITÉS SPÉCIALES D'ALUMINE BLANCHE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

8.14.1 ASIE-PACIFIQUE

8.14.2 EUROPE

8.14.3 AMÉRIQUE DU NORD

8.14.4 AMÉRIQUE DU SUD

8.14.5 MOYEN-ORIENT ET AFRIQUE

8.15 AMÉRIQUE DU NORD AUTRES MARCHÉS DE L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

8.15.1 ASIE-PACIFIQUE

8.15.2 EUROPE

8.15.3 AMÉRIQUE DU NORD

8.15.4 AMÉRIQUE DU SUD

8.15.5 MOYEN-ORIENT ET AFRIQUE

9 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR PROCÉDÉ DE FABRICATION

9.1 APERÇU

9.2 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR PROCÉDÉ DE FABRICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

9.2.1 FOUR À ARC ÉLECTRIQUE

9.2.2 CONCASSAGE, CLASSEMENT ET TRI

9.2.3 POST-TRAITEMENT

9.2.4 AUTRES

9.3 MARCHÉ DES FOURS À ARC ÉLECTRIQUES EN AMÉRIQUE DU NORD EN ALUMINIUM FUSIONNÉ BLANC, PAR TYPE DE FOUR, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

9.3.1 FOUR FIXE/STATIONNAIRE

9.3.2 FOUR BASCULANT

9.4 MARCHÉ NORD DES FOURS FIXES/STATIONNAIRES EN ALUMINIUM BLANC FUSIONNÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

9.4.1 REFROIDISSEMENT CONTRÔLÉ (BLOC, DENSE)

9.4.2 TREMPE RAPIDE (PLUS FRIABLE)

9.5 MARCHÉ NORD-AMÉRIQUE DES FOURS BASCULS EN ALUMINIUM FUSIONNÉ BLANC, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

9.5.1 REFROIDISSEMENT CONTRÔLÉ (BLOC, DENSE)

9.5.2 TREMPE RAPIDE (PLUS FRIABLE)

9.6 MARCHÉ NORD DES FOURS À ARC ÉLECTRIQUES EN ALUMININE FUSIONNÉE BLANCHE, PAR MATIÈRE PREMIÈRE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

9.6.1 ALUMINIUM CALCINÉ DE HAUTE PURETÉ

9.6.2 ADDITIFS TABULAIRES/DE SEMIS

9.7 MARCHÉ DES FOURS À ARC ÉLECTRIQUES EN ALUMINIUM BLANC FUSIONNÉ EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

9.7.1 ASIE-PACIFIQUE

9.7.2 EUROPE

9.7.3 AMÉRIQUE DU NORD

9.7.4 AMÉRIQUE DU SUD

9.7.5 MOYEN-ORIENT ET AFRIQUE

9.8 CONCASSAGE, CLASSEMENT ET CLASSIFICATION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

9.8.1 TRAITEMENT SECONDAIRE

9.8.2 ÉCRASAGE PRIMAIRE

9.9 TRAITEMENT SECONDAIRE EN AMÉRIQUE DU NORD DANS LE MARCHÉ DE L'ALUMININE BLANCHE FUSIONNÉE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

9.9.1 CLASSIFICATION AÉRIENNE

9.9.2 BROYAGE À BILLES

9.9.3 SÉPARATION MAGNÉTIQUE

9.1 CONCASSAGE PRIMAIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

9.10.1 ÉCRASAGE PAR MÂCHOIRE/IMPACT

9.10.2 BROYAGE À ROULEAUX

9.11 CONCASSAGE, CLASSEMENT ET TRI DU MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

9.11.1 ASIE-PACIFIQUE

9.11.2 EUROPE

9.11.3 AMÉRIQUE DU NORD

9.11.4 AMÉRIQUE DU SUD

9.11.5 MOYEN-ORIENT ET AFRIQUE

9.12 MARCHÉ NORD-AMÉRIQUE DU TRAITEMENT APRÈS-VENTE DE L'ALUMINE BLANCHE FUSIONNÉE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

9.12.1 LAVAGE À L'ACIDE/ÉLIMINATION DES IMPURETÉS

9.12.2 TRAITEMENT THERMIQUE/RECUIT

9.12.3 MODIFICATION/REVÊTEMENT DE SURFACE

9.13 MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

9.13.1 ASIE-PACIFIQUE

9.13.2 EUROPE

9.13.3 AMÉRIQUE DU NORD

9.13.4 AMÉRIQUE DU SUD

9.13.5 MOYEN-ORIENT ET AFRIQUE

9.14 AMÉRIQUE DU NORD AUTRES ACTEURS DU MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

9.14.1 ASIE-PACIFIQUE

9.14.2 EUROPE

9.14.3 AMÉRIQUE DU NORD

9.14.4 AMÉRIQUE DU SUD

9.14.5 MOYEN-ORIENT ET AFRIQUE

10 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR FONCTION

10.1 APERÇU

10.2 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR FONCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.2.1 COUPE ET MEULAGE (ABRASIF)

10.2.2 FONCTION RÉFRACTAIRE (RÉSISTANCE THERMIQUE/À L'USURE)

10.2.3 ADDITIF/CHARGE CÉRAMIQUE

10.2.4 POLISSAGE ET RODAGE

10.2.5 SABLAGE ET PRÉPARATION DE SURFACE

10.2.6 GRANULAT ANTIDÉRAPANT

10.2.7 AUTRES

10.3 MARCHÉ NORD-AMÉRIQUE DE LA DÉCOUPE ET DU MEULAGE (ABRASIF) DE L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.3.1 ASIE-PACIFIQUE

10.3.2 EUROPE

10.3.3 AMÉRIQUE DU NORD

10.3.4 AMÉRIQUE DU SUD

10.3.5 MOYEN-ORIENT ET AFRIQUE

10.4 FONCTION RÉFRACTAIRE (RÉSISTANCE THERMIQUE/À L'USURE) DU MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.4.1 ASIE-PACIFIQUE

10.4.2 EUROPE

10.4.3 AMÉRIQUE DU NORD

10.4.4 AMÉRIQUE DU SUD

10.4.5 MOYEN-ORIENT ET AFRIQUE

10.5 MARCHÉ NORD-AMÉRIQUE DES ADDITIFS/CHARGES CÉRAMIQUES DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.5.1 ASIE-PACIFIQUE

10.5.2 EUROPE

10.5.3 AMÉRIQUE DU NORD

10.5.4 AMÉRIQUE DU SUD

10.5.5 MOYEN-ORIENT ET AFRIQUE

10.6 MARCHÉ NORD-AMÉRIQUE DU POLISSAGE ET DU RODAGE DE L'ALUMININE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.6.1 ASIE-PACIFIQUE

10.6.2 EUROPE

10.6.3 AMÉRIQUE DU NORD

10.6.4 AMÉRIQUE DU SUD

10.6.5 MOYEN-ORIENT ET AFRIQUE

10.7 MARCHÉ NORD DU SABLAGE ET DE LA PRÉPARATION DE SURFACE DANS L'ALUMININE BLANCHE FUSIONNÉE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.7.1 ASIE-PACIFIQUE

10.7.2 EUROPE

10.7.3 AMÉRIQUE DU NORD

10.7.4 AMÉRIQUE DU SUD

10.7.5 MOYEN-ORIENT ET AFRIQUE

10.8 MARCHÉ NORD DES GRANULATS ANTIDÉRAPANTS/ANTI-GLISSANTS EN ALUMININE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

10.8.1 ASIE-PACIFIQUE

10.8.2 EUROPE

10.8.3 AMÉRIQUE DU NORD

10.8.4 AMÉRIQUE DU SUD

10.8.5 MOYEN-ORIENT ET AFRIQUE

10.9 AMÉRIQUE DU NORD AUTRES MARCHÉS DE L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

10.9.1 ASIE-PACIFIQUE

10.9.2 EUROPE

10.9.3 AMÉRIQUE DU NORD

10.9.4 AMÉRIQUE DU SUD

10.9.5 MOYEN-ORIENT ET AFRIQUE

11 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, SUR DEMANDE

11.1 APERÇU

11.2 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.2.1 ABRASIFS

11.2.2 RÉFRACTAIRES

11.2.3 CÉRAMIQUES ET MATÉRIAUX AVANCÉS

11.2.4 POLISSAGE, RODAGE ET FINITION

11.2.5 AUTRES

11.3 MARCHÉ DES ABRASIFS EN ALUMININE FUSIONNÉE BLANCHE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

11.3.1 ABRASIFS LIÉS

11.3.2 ABRASIFS REVÊTUS

11.3.3 DIFFUSION DE MÉDIAS

11.4 MARCHÉ NORD-AMÉRIQUE DES ABRASIFS LIÉS EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

11.4.1 VITRIFIÉ COLLÉ

11.4.2 LIÉ AUX RÉSINOÏDES

11.5 MARCHÉ NORD-AMÉRIQUE DES ABRASIFS REVÊTUS D'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

11.5.1 COURROIES/DISQUES/FEUILLES

11.5.2 PAPIER DE VERRE

11.6 MARCHÉ DES MÉDIAS DE Explosion en aluminium fondu blanc en Amérique du Nord, par type, 2018-2033 (en milliers de dollars américains)

11.6.1 SABLAGE À SEC

11.6.2 SABLAGE HUMIDE/SOUS-MARIN

11.7 MARCHÉ NORD DES ABRASIFS LIÉS EN ALUMININE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

11.7.1 ASIE-PACIFIQUE

11.7.2 EUROPE

11.7.3 AMÉRIQUE DU NORD

11.7.4 AMÉRIQUE DU SUD

11.7.5 MOYEN-ORIENT ET AFRIQUE

11.8 MARCHÉ DES RÉFRACTAIRES EN ALUMINIUM BLANC FUSIONNÉ EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

11.8.1 NON FAÇONNÉES/COULABLES

11.8.2 RÉFRACTAIRES FAÇONNÉS

11.9 MARCHÉ NORD-AMÉRIQUE DES PIÈCES NON FAÇONNÉES/COULABLES EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

11.9.1 FAIBLE TENEUR EN CIMENT / ULTRA FAIBLE TENEUR EN CIMENT (LCC/ULCC)

11.9.2 POIGNABLE/PERCEURABLE

11.1 MARCHÉ NORD DES RÉFRACTAIRES FAÇONNÉS EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

11.10.1 BRIQUES

11.10.2 PRÉFORMES

11.11 MARCHÉ DES RÉFRACTAIRES EN AMÉRIQUE DU NORD DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.11.1 ASIE-PACIFIQUE

11.11.2 EUROPE

11.11.3 AMÉRIQUE DU NORD

11.11.4 AMÉRIQUE DU SUD

11.11.5 MOYEN-ORIENT ET AFRIQUE

11.12 MARCHÉ NORD-AMÉRIQUE DES CÉRAMIQUES ET DES MATÉRIAUX AVANCÉS EN ALUMINIUM BLANC FUSIONNÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

11.12.1 CÉRAMIQUES TECHNIQUES

11.12.2 POUDRES DE PULVÉRISATION THERMIQUE/PLASMA

11.13 MARCHÉ NORD-AMÉRIQUE DES CÉRAMIQUES ET DES MATÉRIAUX AVANCÉS EN ALUMINIUM BLANC FUSIONNÉ, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

11.13.1 ASIE-PACIFIQUE

11.13.2 EUROPE

11.13.3 AMÉRIQUE DU NORD

11.13.4 AMÉRIQUE DU SUD

11.13.5 MOYEN-ORIENT ET AFRIQUE

11.14 MARCHÉ NORD-AMÉRIQUE DU POLISSAGE, DU RODAGE ET DE LA FINITION EN ALUMINIUM FUSIONNÉ BLANC, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

11.14.1 MÉTAUX ET ALLIAGES

11.14.2 VERRE, CRISTAL, PIERRE

11.15 MARCHÉ NORD-AMÉRIQUE DU POLISSAGE, DU RODAGE ET DE LA FINITION DE L'ALUMININE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

11.15.1 ASIE-PACIFIQUE

11.15.2 EUROPE

11.15.3 AMÉRIQUE DU NORD

11.15.4 AMÉRIQUE DU SUD

11.15.5 MOYEN-ORIENT ET AFRIQUE

12 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR UTILISATION FINALE

12.1 APERÇU

12.2 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR UTILISATION FINALE, 2018-2033 (MILLIERS DE DOLLARS USD)

12.2.1 MÉTAUX ET MÉTALLURGIE

12.2.2 AUTOMOBILE ET TRANSPORT

12.2.3 MACHINES ET ÉQUIPEMENTS LOURDS

12.2.4 CONSTRUCTION ET INFRASTRUCTURE

12.2.5 ÉNERGIE (PÉTROLE ET GAZ, PRODUCTION D'ÉNERGIE)

12.2.6 AÉROSPATIALE ET DÉFENSE

12.2.7 ÉLECTRONIQUE ET SEMI-CONDUCTEURS

12.2.8 AUTRES

12.3 MÉTAUX ET MÉTALLURGIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ALUMININE BLANCHE FUSIONNÉE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

12.3.1 ACIER ET FONDERIE

12.3.2 MÉTAUX NON FERREUX

12.4 MÉTAUX ET MÉTALLURGIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ALUMININE BLANCHE FUSIONNÉE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

12.4.1 ASIE-PACIFIQUE

12.4.2 EUROPE

12.4.3 AMÉRIQUE DU NORD

12.4.4 AMÉRIQUE DU SUD

12.4.5 MOYEN-ORIENT ET AFRIQUE

12.5 MARCHÉ NORD-AMÉRIQUE DE L'AUTOMOBILE ET DES TRANSPORTS EN ALUMINIUM FUSIONNÉ BLANC, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

12.5.1 PIÈCES DE RECHANGE/ENTRETIEN

12.5.2 OEM

12.6 MARCHÉ NORD DE L'AUTOMOBILE ET DES TRANSPORTS EN ALUMINIUM FUSIONNÉ, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

12.6.1 ASIE-PACIFIQUE

12.6.2 EUROPE

12.6.3 AMÉRIQUE DU NORD

12.6.4 AMÉRIQUE DU SUD

12.6.5 MOYEN-ORIENT ET AFRIQUE

12.7 MARCHÉ NORD DES MACHINES ET ÉQUIPEMENTS LOURDS EN ALUMININE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

12.7.1 ASIE-PACIFIQUE

12.7.2 EUROPE

12.7.3 AMÉRIQUE DU NORD

12.7.4 AMÉRIQUE DU SUD

12.7.5 MOYEN-ORIENT ET AFRIQUE

12.8 MARCHÉ DE LA CONSTRUCTION ET DES INFRASTRUCTURES EN AMÉRIQUE DU NORD SUR L'ALUMININE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

12.8.1 ASIE-PACIFIQUE

12.8.2 EUROPE

12.8.3 AMÉRIQUE DU NORD

12.8.4 AMÉRIQUE DU SUD

12.8.5 MOYEN-ORIENT ET AFRIQUE

12.9 ÉNERGIE EN AMÉRIQUE DU NORD (PÉTROLE ET GAZ, PRODUCTION D'ÉLECTRICITÉ) SUR LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

12.9.1 ASIE-PACIFIQUE

12.9.2 EUROPE

12.9.3 AMÉRIQUE DU NORD

12.9.4 AMÉRIQUE DU SUD

12.9.5 MOYEN-ORIENT ET AFRIQUE

12.1 MARCHÉ NORD DES PRODUITS AÉROSPATIAUX ET DE DÉFENSE EN ALUMINIUM FUSIONNÉ BLANC, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

12.10.1 ASIE-PACIFIQUE

12.10.2 EUROPE

12.10.3 AMÉRIQUE DU NORD

12.10.4 AMÉRIQUE DU SUD

12.10.5 MOYEN-ORIENT ET AFRIQUE

12.11 MARCHÉ NORD-AMÉRIQUE DES PRODUITS ÉLECTRONIQUES ET SEMI-CONDUCTEURS EN ALUMININE BLANCHE FUSIONNÉE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

12.11.1 ASIE-PACIFIQUE

12.11.2 EUROPE

12.11.3 AMÉRIQUE DU NORD

12.11.4 AMÉRIQUE DU SUD

12.11.5 MOYEN-ORIENT ET AFRIQUE

12.12 AMÉRIQUE DU NORD AUTRES ACTEURS DU MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

12.12.1 Asie-Pacifique

12.12.2 EUROPE

12.12.3 AMÉRIQUE DU NORD

12.12.4 AMÉRIQUE DU SUD

12.12.5 MOYEN-ORIENT ET AFRIQUE

13 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION

13.1 APERÇU

13.2 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

13.2.1 DIRECT

13.2.2 INDIRECT

13.3 MARCHÉ NORD-AMÉRIQUE DE L'ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

13.3.1 DU FABRICANT À L'UTILISATEUR FINAL

13.3.2 FABRICANT AUX ENTREPRISES D'INSTALLATION DE RÉFRACTAIRES

13.3.3 FABRICANT AUX SOCIÉTÉS D'INGÉNIERIE / EPC

13.4 MARCHÉ DE L'ALUMININE FUSIONNÉE BLANCHE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

13.4.1 ASIE-PACIFIQUE

13.4.2 EUROPE

13.4.3 AMÉRIQUE DU NORD

13.4.4 AMÉRIQUE DU SUD

13.4.5 MOYEN-ORIENT ET AFRIQUE

13.5 MARCHÉ INDIRECT DE L'ALUMININE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

13.5.1 DISTRIBUTEURS / GROSSISTES

13.5.2 DÉTAILLANTS / REVENDEURS

13.5.3 VENTES EN LIGNE / PLATEFORMES DE COMMERCE ÉLECTRONIQUE

13.6 MARCHÉ INDIRECT DE L'ALUMININE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

13.6.1 ASIE-PACIFIQUE

13.6.2 EUROPE

13.6.3 AMÉRIQUE DU NORD

13.6.4 AMÉRIQUE DU SUD

13.6.5 MOYEN-ORIENT ET AFRIQUE

14 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR RÉGION

14.1 AMÉRIQUE DU NORD

14.1.1 États-Unis

14.1.2 CANADA

14.1.3 MEXIQUE

15 MARCHÉ DE L'ALUMININE BLANCHE FUSIONNÉE D'AMÉRIQUE DU NORD

15.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

16 PROFILS D'ENTREPRISE

16.1 FABRICANT

16.1.1 IMERYS SA

16.1.1.1 APERÇU DE L'ENTREPRISE

16.1.1.2 ANALYSE DES REVENUS

16.1.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.1.1.4 PORTEFEUILLE DE PRODUITS

16.1.1.5 ÉVOLUTION RÉCENTE

16.1.2 WASHINGTON MILLS

16.1.2.1 APERÇU DE L'ENTREPRISE

16.1.2.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.1.2.3 PORTEFEUILLE DE PRODUITS

16.1.2.4 ÉVOLUTION RÉCENTE

16.1.3 SAINT-GOBAIN

16.1.3.1 APERÇU DE L'ENTREPRISE

16.1.3.2 ANALYSE DES REVENUS

16.1.3.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.1.3.4 PORTEFEUILLE DE PRODUITS

16.1.3.5 ÉVOLUTIONS RÉCENTES

16.1.4 RUSAL

16.1.4.1 APERÇU DE L'ENTREPRISE

16.1.4.2 ANALYSE DES REVENUS

16.1.4.3 PORTEFEUILLE DE PRODUITS

16.1.4.4 ÉVOLUTIONS RÉCENTES

16.1.5 HWI

16.1.5.1 APERÇU DE L'ENTREPRISE

16.1.5.2 PORTEFEUILLE DE PRODUITS

16.1.5.3 ÉVOLUTION RÉCENTE

16.1.6 ALGRAIN

16.1.6.1 APERÇU DE L'ENTREPRISE

16.1.6.2 PORTEFEUILLE DE PRODUITS

16.1.6.3 ÉVOLUTIONS RÉCENTES

16.1.7 ALTEO ALUMINIUM FUSIONNÉ

16.1.7.1 APERÇU DE L'ENTREPRISE

16.1.7.2 PORTEFEUILLE DE PRODUITS

16.1.7.3 ÉVOLUTION RÉCENTE

16.1.8 CERABLAST

16.1.8.1 APERÇU DE L'ENTREPRISE

16.1.8.2 PORTEFEUILLE DE PRODUITS

16.1.8.3 ÉVOLUTIONS RÉCENTES

16.1.9 CUMI

16.1.9.1 APERÇU DE L'ENTREPRISE

16.1.9.2 ANALYSE DES REVENUS

16.1.9.3 PORTEFEUILLE DE PRODUITS

16.1.9.4 ÉVOLUTION RÉCENTE

16.1.10 MINÉRAUX FUSÉS INTERNATIONAL

16.1.10.1 APERÇU DE L'ENTREPRISE

16.1.10.2 PORTEFEUILLE DE PRODUITS

16.1.10.3 DÉVELOPPEMENTS RÉCENTS

16.1.11 HENAN HONGTAI KILN RÉFRACTORY CO.,LTD.

16.1.11.1 APERÇU DE L'ENTREPRISE

16.1.11.2 PORTEFEUILLE DE PRODUITS

16.1.11.3 DÉVELOPPEMENTS RÉCENTS

16.1.12 HENAN RUISHI RENEWABLE RESOURCES GROUP CO., LTD.

16.1.12.1 APERÇU DE L'ENTREPRISE

16.1.12.2 PORTEFEUILLE DE PRODUITS

16.1.12.3 ÉVOLUTION RÉCENTE

16.1.13 JSR INTERNATIONAL (INDE) PRIVATE LIMITED

16.1.13.1 APERÇU DE L'ENTREPRISE

16.1.13.2 PORTEFEUILLE DE PRODUITS

16.1.13.3 ÉVOLUTION RÉCENTE

16.1.14 KUHMICHEL ABRASIV GMBH

16.1.14.1 APERÇU DE L'ENTREPRISE

16.1.14.2 PORTEFEUILLE DE PRODUITS

16.1.14.3 ÉVOLUTION RÉCENTE

16.1.15 LP IMPEX

16.1.15.1 APERÇU DE L'ENTREPRISE

16.1.15.2 PORTEFEUILLE DE PRODUITS

16.1.15.3 ÉVOLUTION RÉCENTE

16.1.16 LUOYANG HONGFENG ABRASIVES CO., LTD

16.1.16.1 APERÇU DE L'ENTREPRISE

16.1.16.2 PORTEFEUILLE DE PRODUITS

16.1.16.3 DÉVELOPPEMENTS RÉCENTS

16.1.17 LUOYANG SUNRISE ABRASIVES CO., LTD.

16.1.17.1 APERÇU DE L'ENTREPRISE

16.1.17.2 PORTEFEUILLE DE PRODUITS

16.1.17.3 ÉVOLUTION RÉCENTE

16.1.18 MOTIM

16.1.18.1 APERÇU DE L'ENTREPRISE

16.1.18.2 PORTEFEUILLE DE PRODUITS

16.1.18.3 DÉVELOPPEMENTS RÉCENTS

16.1.19 NANPING YI ZE ABRASIFS & TOOLS TECH CO., LTD.

16.1.19.1 APERÇU DE L'ENTREPRISE

16.1.19.2 PORTEFEUILLE DE PRODUITS

16.1.19.3 ÉVOLUTION RÉCENTE

16.1.20 ORIENT CERATECH LIMITED

16.1.20.1 APERÇU DE L'ENTREPRISE

16.1.20.2 ANALYSE DES REVENUS

16.1.20.3 PORTEFEUILLE DE PRODUITS

16.1.20.4 DÉVELOPPEMENTS RÉCENTS

16.1.21 QUARZWERKE GMBH

16.1.21.1 APERÇU DE L'ENTREPRISE

16.1.21.2 PORTEFEUILLE DE PRODUITS

16.1.21.3 DÉVELOPPEMENTS RÉCENTS

16.1.22 QINAI NEW MATERIALS CO. LTD.

16.1.22.1 APERÇU DE L'ENTREPRISE

16.1.22.2 PORTEFEUILLE DE PRODUITS

16.1.22.3 DÉVELOPPEMENTS RÉCENTS

16.1.23 SHANDONG BOSHENG NEW MATERIALS CO., LTD.

16.1.23.1 APERÇU DE L'ENTREPRISE

16.1.23.2 PORTEFEUILLE DE PRODUITS

16.1.23.3 DÉVELOPPEMENTS RÉCENTS

16.1.24 SHANDONG HONREL CO., LTD

16.1.24.1 APERÇU DE L'ENTREPRISE

16.1.24.2 PORTEFEUILLE DE PRODUITS

16.1.24.3 DÉVELOPPEMENTS RÉCENTS

16.1.25 SHANDONG ZHONGJI METAL PRODUCTS CO., LTD

16.1.25.1 APERÇU DE L'ENTREPRISE

16.1.25.2 PORTEFEUILLE DE PRODUITS

16.1.25.3 DÉVELOPPEMENTS RÉCENTS

16.1.26 MINÉRAUX ÉLECTROFUSÉS DES ÉTATS-UNIS, INC.

16.1.26.1 APERÇU DE L'ENTREPRISE

16.1.26.2 PORTEFEUILLE DE PRODUITS

16.1.26.3 DÉVELOPPEMENTS RÉCENTS

16.1.27 WEDGE INDIA

16.1.27.1 APERÇU DE L'ENTREPRISE

16.1.27.2 PORTEFEUILLE DE PRODUITS

16.1.27.3 ÉVOLUTION RÉCENTE

16.1.28 ZHENGZHOU XINLI MATÉRIAUX RÉSISTANTS À L'USURE CO. LTD.

16.1.28.1 APERÇU DE L'ENTREPRISE

16.1.28.2 PORTEFEUILLE DE PRODUITS

16.1.28.3 DÉVELOPPEMENTS RÉCENTS

16.1.29 ZHENGZHOU YUFA ABRASIVE GROUP CO., LTD.

16.1.29.1 APERÇU DE L'ENTREPRISE

16.1.29.2 PORTEFEUILLE DE PRODUITS

16.1.29.3 DÉVELOPPEMENTS RÉCENTS

16.1.30 ZIBO JUCOS CO.,LTD.

16.1.30.1 APERÇU DE L'ENTREPRISE

16.1.30.2 PORTEFEUILLE DE PRODUITS

16.1.30.3 DÉVELOPPEMENTS RÉCENTS

16.2 DISTRIBUTEUR

16.2.1 DISTRIBUTION DE CALDERYS.

16.2.1.1 APERÇU DE L'ENTREPRISE

16.2.1.2 PORTEFEUILLE DE PRODUITS

16.2.1.3 ÉVOLUTIONS RÉCENTES

16.2.2 GROUPE DE DISTRIBUTION HWI.

16.2.2.1 APERÇU DE L'ENTREPRISE

16.2.2.2 PORTEFEUILLE DE PRODUITS

16.2.2.3 ÉVOLUTION RÉCENTE

16.2.3 LUOYANG ZHONGSEN REFRACTORY CO., LTD.

16.2.3.1 APERÇU DE L'ENTREPRISE

16.2.3.2 PORTEFEUILLE DE PRODUITS

16.2.3.3 ÉVOLUTIONS RÉCENTES

16.2.4 PRATAP CORPORATION

16.2.4.1 APERÇU DE L'ENTREPRISE

16.2.4.2 PORTEFEUILLE DE PRODUITS

16.2.4.3 ÉVOLUTIONS RÉCENTES

16.2.5 Vésave

16.2.5.1 APERÇU DE L'ENTREPRISE

16.2.5.2 ANALYSE DES REVENUS

16.2.5.3 PORTEFEUILLE DE PRODUITS

16.2.5.4 ÉVOLUTION RÉCENTE

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 ANALYSE DES PRIX

TABLEAU 2 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 3 MARCHÉ NORD-AMÉRIQUE DES MACROGRITS DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR NORMES, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 4 MARCHÉ NORD-AMÉRIQUE DES MACROGRITS DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR TAILLE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 5 MARCHÉ NORD-AMÉRIQUE DES MACROGRITS DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR TRAITEMENT DE SURFACE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 6 MACROGRITS D'AMÉRIQUE DU NORD DANS LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 7 MARCHÉ NORD DES MICROGRITS ET POUDRES DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR NORMES, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 8 MARCHÉ NORD DES MICROGRITS ET POUDRES DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR GAMME DE TAILLE DES PARTICULES, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 9 MARCHÉ NORD DES MICROGRITS ET POUDRES DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR NIVEAU DE POLISSAGE/FINITION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 10 MARCHÉ NORD-AMÉRIQUE DES MICROGRITS ET POUDRES DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 11 QUALITÉS SPÉCIALES D'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR NIVEAU DE PURETÉ, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 12 QUALITÉS SPÉCIALES D'ALUMINIUM BLANC SUR LE MARCHÉ DE L'ALUMININE FUSIONNÉE EN AMÉRIQUE DU NORD, SELON LA TENEUR EN SODIUM, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 13 QUALITÉS SPÉCIALES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR INDICE DE COULEUR/BLANC, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 14 QUALITÉS SPÉCIALES D'ALUMINE BLANCHE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 15 AMÉRIQUE DU NORD AUTRES ACTIFS DU MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 16 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR PROCÉDÉ DE FABRICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 17 MARCHÉ NORD DES FOURS À ARC ÉLECTRIQUE EN ALUMININE BLANCHE, PAR TYPE DE FOUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 18 MARCHÉ NORD DES FOURS FIXES/STATIONNAIRES EN ALUMININE BLANCHE FUSIONNÉE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 19 MARCHÉ NORD DES FOURS BASCULS EN ALUMININE BLANCHE FUSIONNÉE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 20 MARCHÉ NORD DES FOURS À ARC ÉLECTRIQUES EN ALUMININE BLANCHE FUSIONNÉE, PAR MATIÈRE PREMIÈRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 21 MARCHÉ NORD DES FOURS À ARC ÉLECTRIQUES EN ALUMININE BLANCHE FUSIONNÉE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 22 CONCASSAGE, CLASSEMENT ET CLASSIFICATION DU MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 23 TRAITEMENT SECONDAIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 24 CONCASSAGE PRIMAIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 25 CONCASSAGE, CLASSEMENT ET CLASSIFICATION DU MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 26 POST-TRAITEMENT EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 27 POST-TRAITEMENT EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 28 AMÉRIQUE DU NORD AUTRES ACTEURS SUR LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 29 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR FONCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 30 MARCHÉ NORD-AMÉRIQUE DE LA DÉCOUPE ET DU MEULAGE (ABRASIF) DE L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 31 FONCTION RÉFRACTAIRE (RÉSISTANCE THERMIQUE/À L'USURE) DU MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 32 MARCHÉ NORD DES ADDITIFS/CHARGES CÉRAMIQUES DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 33 MARCHÉ NORD DU POLISSAGE ET DU RODAGE DE L'ALUMININE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 34 MARCHÉ NORD DU SABLAGE ET DE LA PRÉPARATION DE SURFACE DANS L'ALUMININE BLANCHE FUSIONNÉE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 35 MARCHÉ NORD DES GRANULATS ANTIDÉRAPANTS/ANTI-GLISSANTS DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 36 AMÉRIQUE DU NORD AUTRES MARCHÉS DE L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 37 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 38 MARCHÉ DES ABRASIFS EN ALUMINIUM BLANC FUSIONNÉ EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 39 MARCHÉ NORD-AMÉRIQUE DES ABRASIFS LIÉS EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 40 MARCHÉ NORD DES ABRASIFS REVÊTUS D'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 41 AMÉRIQUE DU NORD MÉDIAS DE SABLAGE EN ALUMININE BLANCHE FUSIONNÉE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 42 MARCHÉ DES ABRASIFS LIÉS EN ALUMINIUM BLANC FUSIONNÉ EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 43 MARCHÉ DES RÉFRACTAIRES EN AMÉRIQUE DU NORD DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 44 MARCHÉ NORD DES PIÈCES NON FAÇONNÉES/COULABLES EN ALUMININE BLANCHE FUSIONNÉE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 45 MARCHÉ DES RÉFRACTAIRES FAÇONNÉS EN ALUMININE BLANCHE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 46 RÉFRACTAIRES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 47 MARCHÉ NORD-AMÉRIQUE DES CÉRAMIQUES ET DES MATÉRIAUX AVANCÉS EN ALUMINIUM BLANC FUSIONNÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 48 MARCHÉ NORD-AMÉRIQUE DES CÉRAMIQUES ET DES MATÉRIAUX AVANCÉS EN ALUMINIUM BLANC FUSIONNÉ, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 49 MARCHÉ NORD-AMÉRIQUE DU POLISSAGE, DU RODAGE ET DE LA FINITION EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 50 MARCHÉ NORD-AMÉRIQUE DU POLISSAGE, DU RODAGE ET DE LA FINITION EN ALUMININE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 51 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR UTILISATION FINALE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 52 MÉTAUX ET MÉTALLURGIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 53 MÉTAUX ET MÉTALLURGIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 54 MARCHÉ NORD-AMÉRIQUE DE L'AUTOMOBILE ET DES TRANSPORTS EN ALUMINIUM FUSIONNÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 55 MARCHÉ DE L'AUTOMOBILE ET DES TRANSPORTS EN AMÉRIQUE DU NORD SUR L'ALUMININE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 56 MARCHÉ NORD DES MACHINES ET ÉQUIPEMENTS LOURDS EN ALUMININE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 57 CONSTRUCTION ET INFRASTRUCTURES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ALUMININE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 58 ÉNERGIE EN AMÉRIQUE DU NORD (PÉTROLE ET GAZ, PRODUCTION D'ÉLECTRICITÉ) SUR LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 59 MARCHÉ NORD-AÉROSPATIAL ET DE DÉFENSE EN ALUMINIUM FUSIONNÉ BLANC, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 60 MARCHÉ NORD-AMÉRIQUE DES PRODUITS ÉLECTRONIQUES ET SEMI-CONDUCTEURS EN ALUMININE BLANCHE FUSIONNÉE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 61 AMÉRIQUE DU NORD AUTRES MARCHÉS DE L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 62 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 63 MARCHÉ DE L'ALUMININE FUSIONNÉE BLANCHE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 64 AMÉRIQUE DU NORD DIRECT SUR LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 65 MARCHÉ INDIRECT DE L'ALUMININE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 66 MARCHÉ INDIRECT DE L'ALUMININE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 67 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 68 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 69 AMÉRIQUE DU NORD

TABLEAU 70 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 71 MARCHÉ NORD-AMÉRIQUE DES MACROGRITS DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR NORMES, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 72 MARCHÉ DES MACROGRITS EN ALUMINIUM BLANC FUSIONNÉ EN AMÉRIQUE DU NORD, PAR TAILLE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 73 MARCHÉ NORD-AMÉRIQUE DES MACROGRITS DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR TRAITEMENT DE SURFACE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 74 MARCHÉ NORD-AMÉRIQUE DES MICROGRITS ET POUDRES DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR NORMES, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 75 MARCHÉ NORD-AMÉRIQUE DES MICROGRITS ET POUDRES DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR GAMME DE TAILLE DES PARTICULES, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 76 MARCHÉ NORD DES MICROGRITS ET POUDRES DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR NIVEAU DE POLISSAGE/FINITION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 77 QUALITÉS SPÉCIALES D'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR NIVEAU DE PURETÉ, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 78 QUALITÉS SPÉCIALES D'ALUMINIUM BLANC SUR LE MARCHÉ DE L'ALUMININE FUSIONNÉE EN AMÉRIQUE DU NORD, SELON LA TENEUR EN SODIUM, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 79 QUALITÉS SPÉCIALES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR INDICE DE COULEUR/BLANC, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 80 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR PROCÉDÉ DE FABRICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 81 MARCHÉ NORD-AMÉRIQUE DES FOURS À ARC ÉLECTRIQUE EN ALUMININE BLANCHE FUSIONNÉE, PAR TYPE DE FOUR, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 82 MARCHÉ NORD DES FOURS FIXES/STATIONNAIRES EN ALUMINIUM BLANC FUSIONNÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 83 MARCHÉ NORD DES FOURS BASCULS EN ALUMINIUM BLANC FUSIONNÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 84 MARCHÉ NORD DES FOURS À ARC ÉLECTRIQUES EN ALUMININE BLANCHE FUSIONNÉE, PAR MATIÈRE PREMIÈRE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 85 CONCASSAGE, CLASSEMENT ET CLASSIFICATION DU MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 86 TRAITEMENT SECONDAIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 87 CONCASSAGE PRIMAIRE EN AMÉRIQUE DU NORD DANS LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 88 AMÉRIQUE DU NORD POST-TRAITEMENT DU MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 89 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR FONCTION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 90 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 91 MARCHÉ DES ABRASIFS EN ALUMINIUM BLANC FUSIONNÉ EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 92 MARCHÉ NORD DES ABRASIFS LIÉS EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 93 MARCHÉ NORD DES ABRASIFS REVÊTUS D'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 94 MARCHÉ DES MÉDIAS DE SABLAGE EN AMÉRIQUE DU NORD EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 95 MARCHÉ DES RÉFRACTAIRES EN AMÉRIQUE DU NORD DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 96 MARCHÉ NORD-AMÉRIQUE DES PIÈCES NON FAÇONNÉES/COULABLES EN ALUMININE BLANCHE FUSIONNÉE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 97 MARCHÉ DES RÉFRACTAIRES FAÇONNÉS EN ALUMININE BLANCHE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 98 MARCHÉ NORD-AMÉRIQUE DES CÉRAMIQUES ET DES MATÉRIAUX AVANCÉS EN ALUMINIUM BLANC FUSIONNÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 99 MARCHÉ NORD-AMÉRIQUE DU POLISSAGE, DU RODAGE ET DE LA FINITION EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 100 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR UTILISATION FINALE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 101 MÉTAUX ET MÉTALLURGIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 102 MARCHÉ NORD DE L'AUTOMOBILE ET DES TRANSPORTS EN ALUMINIUM FUSIONNÉ BLANC, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 103 MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 104 MARCHÉ DE L'ALUMININE FUSIONNÉE BLANCHE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 105 MARCHÉ INDIRECT DE L'ALUMINE FUSIONNÉE BLANCHE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 106 MARCHÉ AMÉRICAIN DE L'ALUMINE BLANCHE FUSIONNÉE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 107 MACROGRITS AMÉRICAINS DANS LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR NORMES, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 108 MARCHÉ DES MACROGRITS AMÉRICAINS EN ALUMININE FUSIONNÉE BLANCHE, PAR DÉSIGNATION DE TAILLE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 109 MACROGRITS AMÉRICAINS DANS LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR TRAITEMENT DE SURFACE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 110 MARCHÉ DES MICROGRITS ET POUDRES D'ALUMINE FUSIONNÉE BLANCHE AUX ÉTATS-UNIS, PAR NORMES, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 111 MARCHÉ AMÉRICAIN DES MICROGRITS ET POUDRES D'ALUMINE FUSIONNÉE BLANCHE, PAR GAMME DE TAILLE DE PARTICULES, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 112 MARCHÉ DES MICROGRITS ET POUDRES AMÉRICAINS DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR QUALITÉ DE POLISSAGE/FINITION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 113 QUALITÉS SPÉCIALES AMÉRICAINES D'ALUMINE FUSIONNÉE, PAR NIVEAU DE PURETÉ, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 114 QUALITÉS SPÉCIALES AMÉRICAINES D'ALUMINE FUSIONNÉE, PAR TENEUR EN SODIUM, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 115 QUALITÉS SPÉCIALES AMÉRICAINES D'ALUMINE FUSIONNÉE, PAR INDICE DE COULEUR/BLANC, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 116 MARCHÉ AMÉRICAIN DE L'ALUMINE BLANCHE FUSIONNÉE, PAR PROCÉDÉ DE FABRICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 117 MARCHÉ AMÉRICAIN DES FOURS À ARC ÉLECTRIQUE EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE DE FOUR, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 118 MARCHÉ AMÉRICAIN DES FOURS FIXES/STATIONNAIRES EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 119 MARCHÉ AMÉRICAIN DES FOURS BASCULS EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 120 MARCHÉ AMÉRICAIN DES FOURS À ARC ÉLECTRIQUES EN ALUMININE BLANCHE FUSIONNÉE, PAR MATIÈRE PREMIÈRE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 121 CONCASSAGE, CLASSEMENT ET CLASSIFICATION AUX ÉTATS-UNIS SUR LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 122 TRAITEMENT SECONDAIRE AMÉRICAIN DANS LE MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 123 CONCASSAGE PRIMAIRE AUX ÉTATS-UNIS DANS LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 124 POST-TRAITEMENT AUX ÉTATS-UNIS SUR LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 125 MARCHÉ AMÉRICAIN DE L'ALUMINE BLANCHE FUSIONNÉE, PAR FONCTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 126 MARCHÉ AMÉRICAIN DE L'ALUMINE BLANCHE FUSIONNÉE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 127 MARCHÉ AMÉRICAIN DES ABRASIFS EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 128 MARCHÉ AMÉRICAIN DES ABRASIFS LIÉS EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 129 MARCHÉ AMÉRICAIN DES ABRASIFS REVÊTUS D'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 130 MARCHÉ AMÉRICAIN DES MÉDIAS DE SABLAGE EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 131 MARCHÉ DES RÉFRACTAIRES AMÉRICAINS EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 132 MARCHÉ AMÉRICAIN DES PIÈCES NON FAÇONNÉES/COULABLES EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 133 MARCHÉ DES RÉFRACTAIRES DE FORME AMÉRICAINE EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 134 MARCHÉ AMÉRICAIN DES CÉRAMIQUES ET DES MATÉRIAUX AVANCÉS EN ALUMININE BLANCHE FUSIONNÉE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 135 MARCHÉ AMÉRICAIN DU POLISSAGE, DU RODAGE ET DE LA FINITION EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 136 MARCHÉ AMÉRICAIN DE L'ALUMINE BLANCHE FUSIONNÉE, PAR UTILISATION FINALE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 137 MÉTAUX ET MÉTALLURGIE AMÉRICAINS SUR LE MARCHÉ DE L'ALUMININE BLANCHE FUSIONNÉE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 138 MARCHÉ AMÉRICAIN DE L'AUTOMOBILE ET DES TRANSPORTS EN ALUMINIUM FUSIONNÉ BLANC, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 139 MARCHÉ AMÉRICAIN DE L'ALUMINE BLANCHE FUSIONNÉE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 140 MARCHÉ AMÉRICAIN DIRECT SUR L'ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 141 MARCHÉ INDIRECT AMÉRICAIN DE L'ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 142 MARCHÉ CANADIEN DE L'ALUMINE BLANCHE FUSIONNÉE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 143 MARCHÉ CANADIEN DES MACROGRITS DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR NORMES, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 144 MARCHÉ CANADIEN DES MACROGRITS DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR DÉSIGNATION DE TAILLE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 145 MARCHÉ CANADIEN DES MACROGRITS DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR TRAITEMENT DE SURFACE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 146 MARCHÉ CANADIEN DES MICROGRITS ET POUDRES EN ALUMININE FUSIONNÉE BLANCHE, PAR NORMES, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 147 MARCHÉ CANADIEN DES MICROGRITS ET POUDRES EN ALUMININE FUSIONNÉE BLANCHE, PAR GAMME DE TAILLE DE PARTICULES, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 148 MARCHÉ CANADIEN DES MICROGRITS ET POUDRES DANS L'ALUMINE FUSIONNÉE BLANCHE, PAR QUALITÉ DE POLISSAGE/FINITION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 149 QUALITÉS SPÉCIALES DU MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE AU CANADA, PAR NIVEAU DE PURETÉ, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 150 QUALITÉS SPÉCIALES DU MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE AU CANADA, SELON LA TENEUR EN SODIUM, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 151 QUALITÉS SPÉCIALES DU MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE AU CANADA, PAR INDICE DE COULEUR/BLANC, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 152 MARCHÉ CANADIEN DE L'ALUMINE BLANCHE FUSIONNÉE, PAR PROCÉDÉ DE FABRICATION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 153 MARCHÉ CANADIEN DES FOURS À ARC ÉLECTRIQUE EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE DE FOUR, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 154 MARCHÉ CANADIEN DES FOURS FIXES/STATIONNAIRES EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 155 MARCHÉ CANADIEN DES FOURS BASCULS EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 156 MARCHÉ CANADIEN DES FOURS À ARC ÉLECTRIQUES EN ALUMININE BLANCHE FUSIONNÉE, PAR MATIÈRE PREMIÈRE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 157 CANADA CONCASSAGE, CLASSEMENT ET CLASSIFICATION SUR LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 158 TRAITEMENT SECONDAIRE AU CANADA SUR LE MARCHÉ DE L'ALUMINE BLANCHE FUSIONNÉE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 159 CONCASSAGE PRIMAIRE AU CANADA SUR LE MARCHÉ DE L'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 160 MARCHÉ CANADIEN DE L'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 161 MARCHÉ CANADIEN DE L'ALUMINE BLANCHE FUSIONNÉE, PAR FONCTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 162 MARCHÉ CANADIEN DE L'ALUMINE BLANCHE FUSIONNÉE, PAR APPLICATION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 163 MARCHÉ CANADIEN DES ABRASIFS EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 164 MARCHÉ CANADIEN DES ABRASIFS LIÉS EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMORTISSANTS)

TABLEAU 165 MARCHÉ CANADIEN DES ABRASIFS REVÊTUS D'ALUMINE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 166 MARCHÉ CANADIEN DES MÉDIAS DE SABLAGE EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 167 MARCHÉ DES RÉFRACTAIRES AU CANADA EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 168 MARCHÉ CANADIEN DES PIÈCES NON FAÇONNÉES/COULABLES EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 169 MARCHÉ DES RÉFRACTAIRES EN ALUMININE FUSIONNÉE BLANCHE AU CANADA, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 170 MARCHÉ CANADIEN DES CÉRAMIQUES ET DES MATÉRIAUX AVANCÉS EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 171 MARCHÉ CANADIEN DU POLISSAGE, DU RODAGE ET DE LA FINITION EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 172 MARCHÉ CANADIEN DE L'ALUMINE BLANCHE FUSIONNÉE, PAR UTILISATION FINALE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 173 MÉTAUX ET MÉTALLURGIE AU CANADA SUR LE MARCHÉ DE L'ALUMININE BLANCHE FUSIONNÉE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 174 MARCHÉ CANADIEN DE L'AUTOMOBILE ET DES TRANSPORTS EN ALUMININE FUSIONNÉE BLANCHE, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 175 MARCHÉ CANADIEN DE L'ALUMINE BLANCHE FUSIONNÉE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)