Us Hematology Oncology Market

Taille du marché en milliards USD

TCAC :

%

USD

3.39 Billion

USD

8.86 Billion

2024

2032

USD

3.39 Billion

USD

8.86 Billion

2024

2032

| 2025 –2032 | |

| USD 3.39 Billion | |

| USD 8.86 Billion | |

| % | |

|

Marché américain de l'hémato-oncologie, par type de maladie (lymphome, leucémie aiguë myéloïde (LAM), syndromes myélodysplasiques (SMD), leucémie aiguë lymphoblastique (LAL), drépanocytose (SCD), autres), par type de traitement (thérapies ciblées et petites molécules, immunothérapies, chimiothérapies, greffe de cellules souches, thérapie génique, autres), par origine ethnique (blanche ou inconnue, origine ethnique diversifiée), par utilisateur final (hôpitaux, cliniques spécialisées, centres de transplantation, sociétés pharmaceutiques et biotechnologiques, autres), pays (États-Unis) - Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché américain de l'hémato-oncologie

Le marché américain de l'hémato-oncologie connaît une croissance significative, portée par la prévalence croissante de cancers du sang tels que la leucémie aiguë myéloïde (LAM), la leucémie aiguë lymphoblastique (LAL), le myélome multiple et les syndromes myélodysplasiques (SMD). Les progrès des thérapies ciblées, des immunothérapies et de la médecine personnalisée ont amélioré les résultats thérapeutiques, favorisant l'adoption croissante de médicaments et d'approches thérapeutiques innovants. La croissance de la population gériatrique, plus sensible aux hémopathies malignes, alimente l'expansion du marché. Ce dernier se caractérise par une transition des centres médicaux universitaires vers les soins de proximité, permettant un accès plus large des patients aux traitements spécialisés en hémato-oncologie. De nombreux hôpitaux communautaires et cliniques spécialisées sont désormais équipés pour administrer des thérapies complexes, allégeant ainsi la charge de travail des grands établissements universitaires. De plus, les modèles de soins axés sur la valeur et les réformes du remboursement ont encouragé les prestataires de soins à adopter des solutions thérapeutiques rentables et de haute qualité.

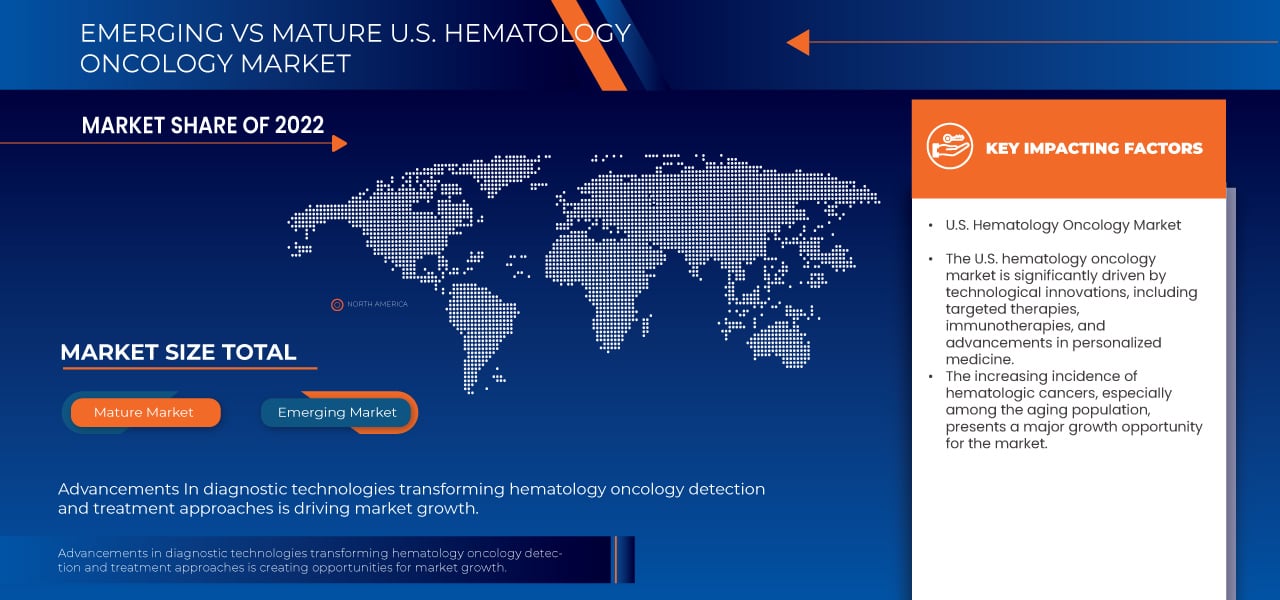

Taille du marché américain de l'hémato-oncologie

Le marché américain de l'hématologie-oncologie devrait atteindre 8,86 milliards USD d'ici 2032, contre 3,39 milliards USD en 2024, avec un TCAC de 9,2 % au cours de la période de prévision de 2025 à 2032. Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

Tendances du marché américain de l'hémato-oncologie

« Intégration croissante de l'intelligence artificielle (IA) »

L'une des principales tendances qui façonnent le marché américain de l'hémato-oncologie est l'intégration croissante de l'intelligence artificielle (IA) dans le diagnostic et la planification des traitements du cancer. Les outils basés sur l'IA exploitent de vastes quantités de données, notamment l'imagerie, les rapports de pathologie et les informations génomiques, pour améliorer la détection précoce et la précision des traitements. Ces technologies avancées permettent aux oncologues d'identifier le cancer à un stade précoce avec une plus grande précision, améliorant ainsi les résultats pour les patients. L'analyse prédictive basée sur l'IA joue également un rôle crucial dans la médecine personnalisée en identifiant les options thérapeutiques les plus efficaces en fonction du profil génétique unique de chaque patient. Cela contribue à réduire les approches par essais-erreurs et à minimiser les effets indésirables. De plus, l'IA est utilisée pour rationaliser les processus de découverte et de développement de médicaments, accélérant ainsi l'identification de nouvelles thérapies en hémato-oncologie. L'automatisation assistée par l'IA en pathologie et en radiologie améliore encore l'efficacité du diagnostic, allégeant ainsi la charge de travail des professionnels de santé. L'adoption de l'IA en hémato-oncologie est motivée par le besoin croissant de médecine de précision, la disponibilité croissante du big data et les progrès des algorithmes d'apprentissage automatique. À mesure que l’IA continue d’évoluer, son rôle en oncologie hématologique va s’élargir, conduisant à terme à des thérapies plus ciblées, à des diagnostics plus rapides et à des taux de survie améliorés pour les patients luttant contre des cancers du sang tels que la leucémie, le lymphome et le myélome multiple.

Portée du rapport et segmentation du marché américain de l'hémato-oncologie

|

Attributs |

Aperçu du marché américain de l'hémato-oncologie |

|

Segments couverts |

|

|

Principaux acteurs du marché |

Gilead Sciences, Inc. (États-Unis), AbbVie Inc (États-Unis), Takeda Pharmaceutical Company Limited (Japon), AstraZeneca (Royaume-Uni), Sanofi (France), Dana-Farber Cancer Institute, Inc. (États-Unis), Université Johns Hopkins (États-Unis), Hôpital Johns Hopkins (États-Unis), Johns Hopkins Health System (États-Unis), UCLA Health (États-Unis), Stanford Medicine (États-Unis), Centre de cancérologie MD Anderson de l'Université du Texas (États-Unis), Centre de cancérologie Memorial Sloan Kettering (États-Unis), CITY OF HOPE (États-Unis), Hôpital pour enfants de Philadelphie (États-Unis), Centre de cancérologie Fred Hutchinson (États-Unis), Vertex Pharmaceuticals Incorporated (États-Unis), CRISPR Therapeutics (Suisse), Regeneron Pharmaceuticals Inc. (États-Unis), bluebird bio, Inc. (États-Unis), Editas Medicine (États-Unis), Novartis AG (Suisse), Merck & Co., Inc. (États-Unis), Cleveland Clinic (États-Unis), Lilly (États-Unis), Astellas Pharma Inc. (Japon), Bayer AG (Allemagne), Mayo Foundation for Medical Education and Research (MFMER) (États-Unis), DKMS Group gGmbH (Allemagne), The University of Chicago Medical Center (États-Unis), Roswell Park Comprehensive Cancer Center (États-Unis), University of Utah Health (États-Unis), USC Norris Comprehensive Cancer Center (États-Unis), Vanderbilt University Medical Center (États-Unis), Moffitt Cancer Center (États-Unis) et Fred Hutchinson Cancer Center (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Définition du marché américain de l'hémato-oncologie

L'hémato-oncologie est une spécialité médicale axée sur le diagnostic, le traitement et la prise en charge des maladies et des cancers du sang. Elle associe l'hématologie, qui étudie le sang et ses composants, à l'oncologie, l'étude du cancer. Les hémato-oncologues traitent un large éventail de pathologies, notamment la leucémie, le lymphome, le myélome multiple et les syndromes myélodysplasiques, ainsi que les maladies sanguines non cancéreuses comme l'anémie, l'hémophilie et les troubles de la coagulation. Ces spécialistes utilisent diverses approches thérapeutiques, telles que la chimiothérapie, l'immunothérapie, les thérapies ciblées et les greffes de moelle osseuse, pour prendre en charge et améliorer les résultats des patients. Les progrès de la médecine de précision et de la recherche génétique ont également permis de développer des stratégies thérapeutiques plus personnalisées, adaptées à chaque patient. L'objectif de l'hémato-oncologie est non seulement de traiter les maladies sanguines cancéreuses et non cancéreuses, mais aussi d'améliorer la qualité de vie des patients grâce à des thérapies innovantes et une prise en charge globale.

Dynamique du marché américain de l'hémato-oncologie

Conducteurs

- Progrès dans les technologies de diagnostic transformant les approches de détection et de traitement en hémato-oncologie

Les progrès des technologies diagnostiques ont eu un impact significatif sur le domaine de l'hémato-oncologie, notamment grâce à des innovations comme le séquençage génétique et l'intelligence artificielle (IA). Le séquençage génétique permet une analyse détaillée de l'ADN d'un patient et identifie les mutations génétiques spécifiques responsables de cancers du sang comme la leucémie et le lymphome. Les cliniciens peuvent ainsi diagnostiquer les cancers avec plus de précision et adapter les plans de traitement en fonction des profils génétiques individuels, améliorant ainsi l'efficacité des thérapies tout en minimisant les effets secondaires. L'IA, quant à elle, exploite des algorithmes d'apprentissage automatique pour analyser de vastes ensembles de données, notamment des images médicales et des informations génomiques. L'IA peut détecter des schémas et des anomalies qui devraient être ignorés par les cliniciens, permettant ainsi des diagnostics plus précoces et plus précis. Elle permet également de prédire la progression de la maladie et d'appuyer la prise de décision, facilitant ainsi des interventions rapides. Ces technologies fonctionnent en synergie pour améliorer non seulement la détection précoce, mais aussi des stratégies thérapeutiques plus personnalisées, essentielles à l'amélioration des résultats pour les patients. L'association du séquençage génétique et de l'IA permet une approche thérapeutique plus précise et ciblée, augmentant ainsi les taux de survie et la qualité de vie des patients. À mesure que ces innovations continuent de se développer, elles promettent des avancées encore plus importantes dans le diagnostic et le traitement des cancers hématologiques, garantissant de meilleurs soins et de meilleurs résultats pour les patients.

Par exemple,

- En janvier 2023, selon un article publié par le NCBI, la cytométrie en flux multiparamétrique (CMF) permet la détection simultanée de nombreux marqueurs cellulaires, d'antigènes intracellulaires et de l'ADN, améliorant ainsi la précision du diagnostic et de la stadification des hémopathies malignes. Elle fournit une analyse fiable et reproductible à l'échelle de la cellule unique, surpassant l'immunohistochimie pour le diagnostic des cancers liquides, tels que la leucémie à tricholeucocytes et la leucémie aiguë lymphoblastique.

- En février 2023, selon un article publié par le NCBI, les avancées en matière de diagnostic du cancer, notamment la TEP, la TDM, l'IRM et les techniques moléculaires, ont considérablement amélioré la détection précoce et la prise en charge thérapeutique. Ces technologies améliorent l'identification des lésions précurseurs, permettant un traitement plus précoce et réduisant l'incidence des cancers invasifs. Malgré des défis tels que des coûts élevés et des limitations diagnostiques, elles offrent des opportunités cruciales pour une meilleure prise en charge du cancer à l'échelle mondiale.

- En février 2024, selon un article publié par le MDPI, la TEP/TDM au 18F-FDG, la biopsie liquide, le diagnostic moléculaire et l'imagerie par IA ont amélioré la précision du diagnostic de CAPI. Ces techniques innovantes répondent à des défis tels que l'hétérogénéité tumorale et la petite taille des métastases, offrant un soutien complet et factuel au diagnostic et au traitement, malgré certaines limites d'application clinique.

L'intégration du séquençage génétique et de l'intelligence artificielle en hémato-oncologie a révolutionné l'approche diagnostique et thérapeutique des cancers du sang. Ces avancées permettent une détection plus précise et plus précoce, ainsi que des plans de traitement personnalisés, adaptés au profil génétique unique de chaque patient. Ainsi, les patients bénéficient de thérapies plus efficaces, avec moins d'effets secondaires, améliorant ainsi les résultats et les taux de survie. Le développement et l'application continus de ces technologies offrent un potentiel considérable pour améliorer encore la prise en charge des patients et transformer l'avenir de l'hémato-oncologie, en garantissant une approche plus précise et ciblée du traitement du cancer.

- Développement de thérapies ciblées et d'immunothérapies dans les soins d'hémato-oncologie

Le développement des thérapies ciblées et des immunothérapies a transformé le paysage de l'hémato-oncologie, notamment aux États-Unis, où le traitement du cancer est en constante évolution. Les thérapies ciblées ciblent des cibles moléculaires spécifiques impliquées dans la croissance et la propagation des cellules cancéreuses. Ces thérapies, telles que les inhibiteurs de tyrosine kinase et les anticorps monoclonaux, ont démontré une efficacité remarquable dans le traitement des cancers hématologiques comme la leucémie myéloïde chronique (LMC) et le lymphome non hodgkinien. En ciblant les mutations génétiques ou les protéines spécifiques des cellules cancéreuses, les thérapies ciblées épargnent les cellules saines, entraînant ainsi moins d'effets secondaires que la chimiothérapie traditionnelle. L'immunothérapie, quant à elle, exploite le système immunitaire pour combattre le cancer. Les inhibiteurs de points de contrôle, la thérapie cellulaire CAR-T et les anticorps monoclonaux sont des exemples d'immunothérapies qui ont montré des résultats prometteurs dans le traitement de cancers comme la leucémie aiguë lymphoblastique (LAL) et le myélome multiple. Ces thérapies stimulent ou améliorent la réponse immunitaire, aidant le corps à reconnaître et à détruire les cellules cancéreuses plus efficacement.

Par exemple,

- Selon un article publié en mai 2021 par le NCBI, les inhibiteurs de points de contrôle immunitaires et les cellules CAR-T révolutionnent l'oncologie et l'hématologie. L'administration intratumorale et les composés ciblant les tissus tumoraux offrent des solutions pour relever les défis de la biodistribution, améliorant ainsi l'efficacité et la sécurité des immunothérapies. Des essais cliniques en cours explorent ces stratégies pour optimiser les traitements.

- En janvier 2021, selon un article publié par le NCBI, les avancées en immunothérapie anticancéreuse se concentrent sur l'amélioration des lymphocytes T cytotoxiques, notamment les lymphocytes T CD8+, afin de cibler plus efficacement les tumeurs. Des inhibiteurs de points de contrôle immunitaires et des thérapies par transfert cellulaire adoptif, notamment les lymphocytes T à récepteur antigénique chimérique (CAR), sont en cours de développement et d'évaluation afin d'optimiser les réponses immunitaires et d'améliorer les résultats thérapeutiques avec moins d'effets indésirables.

- En février 2023, selon un article publié par le NCBI, la modulation des populations de cellules myéloïdes au sein du microenvironnement tumoral. En ciblant les monocytes, les macrophages et d'autres sous-populations myéloïdes, les thérapies visent à modifier leur recrutement, leur survie et leur activité, améliorant ainsi les résultats des traitements contre le cancer. Le génie génétique des cellules myéloïdes renforce encore le potentiel thérapeutique du traitement du cancer.

- En mars 2020, selon un article publié par le NCBI, le développement des thérapies ciblées et des immunothérapies progresse grâce à l'étude des cellules γδT, qui présentent une cytotoxicité puissante contre un large éventail de tumeurs sans recourir à des antigènes tumoraux spécifiques. Les recherches visent à surmonter les difficultés liées à la compréhension des mécanismes des cellules γδT et à améliorer leur application clinique pour des traitements plus efficaces contre le cancer.

Le développement des thérapies ciblées et des immunothérapies a considérablement fait progresser le traitement des cancers hématologiques aux États-Unis, offrant aux patients des options plus personnalisées et plus efficaces. En ciblant des cibles moléculaires spécifiques et en renforçant la réponse immunitaire, ces thérapies ont amélioré les résultats, minimisé les effets secondaires et augmenté les taux de survie. La croissance continue de ce domaine, portée par la recherche et les essais cliniques en cours, est très prometteuse pour les avancées futures. Avec l'émergence de nouvelles thérapies, le paysage de l'hémato-oncologie continue d'évoluer, offrant de l'espoir aux patients atteints de cancers auparavant difficiles à traiter et améliorant leur qualité de vie globale.

Opportunités

- L'augmentation de l'incidence du cancer entraîne une demande accrue de traitements

Face à l'augmentation du nombre de personnes diagnostiquées avec divers types de cancers, il est urgent de disposer de thérapies innovantes, de traitements ciblés et de stratégies de prise en charge efficaces. Cette population croissante de patients représente une opportunité considérable pour les entreprises d'hémato-oncologie de développer et de proposer de nouvelles thérapies capables de répondre aux complexités du traitement du cancer et d'améliorer les résultats des patients.

Par exemple,

- En janvier 2024, selon un article publié par l'American Cancer Society, on estime que près de 5 500 cancers sont diagnostiqués chaque jour. Cette tendance est largement influencée par le vieillissement et la croissance de la population, ainsi que par l'augmentation des cancers les plus fréquents : sein, prostate, endomètre, pancréas, rein et mélanome.

- Selon un article publié par le National Cancer Institute, en mai 2024, on estime que 2 001 140 nouveaux cas de cancer seront diagnostiqués aux États-Unis et que 611 720 personnes en mourront. Cette augmentation substantielle des cas de cancer et des taux de mortalité souligne le besoin urgent de thérapies innovantes et de solutions thérapeutiques efficaces, créant ainsi une opportunité significative pour le marché américain de l'hémato-oncologie d'élargir son offre et de répondre aux besoins complexes d'une population de patients croissante.

Par ailleurs, le besoin accru de thérapies efficaces contre le cancer entraîne une expansion des activités de recherche et développement, favorisant ainsi l'innovation dans ce domaine. À mesure que les systèmes de santé s'adaptent à la charge croissante du cancer, les investissements dans de nouvelles thérapies telles que les immunothérapies, les traitements ciblés et la médecine personnalisée prendront de l'ampleur. Cela profitera non seulement aux patients grâce à de meilleures options thérapeutiques, mais créera également un environnement lucratif pour les sociétés pharmaceutiques et les entreprises de biotechnologie, catalysant ainsi les avancées en hémato-oncologie.

- Augmentation du nombre de partenariats collaboratifs qui accélèrent les progrès dans les traitements contre le cancer

La multiplication des partenariats collaboratifs entre le monde universitaire, les entreprises de biotechnologie et les laboratoires pharmaceutiques devrait accélérer les avancées thérapeutiques contre le cancer, offrant ainsi une opportunité majeure pour le marché américain de l'hémato-oncologie. Ces collaborations s'appuient sur le partage d'expertises, de ressources et de capacités de recherche innovantes, facilitant le développement de thérapies innovantes et d'essais cliniques susceptibles de déboucher sur des avancées thérapeutiques majeures. Ainsi, elles améliorent non seulement la rapidité et l'efficacité de la mise sur le marché de nouveaux médicaments, mais favorisent également une approche plus intégrée des soins aux patients, améliorant ainsi les résultats pour les patients en hémato-oncologie tout en stimulant la croissance du marché.

Par exemple,

- En avril 2023, selon un article publié par la Bibliothèque nationale de médecine, la recherche collaborative sur le cancer entre les États-Unis et le Royaume-Uni se concentre sur l'hématologie-oncologie et le cancer du sein, où les États-Unis sont relativement plus forts dans la recherche sur les cancers du cerveau et du pancréas, tandis que le Royaume-Uni est plus fort dans la recherche sur le cancer colorectal et de l'œsophage.

- En août 2023, Verily et OneOncology ont annoncé leur collaboration pour faire progresser la recherche sur le cancer. Ce partenariat fournira aux sites communautaires du réseau de recherche OneOncology de nouveaux outils pour accélérer les essais cliniques et améliorer la qualité des soins contre le cancer.

- Selon un article publié en octobre 2024 par le National Cancer Institute, le Partenariat communautaire contre le cancer du National Cancer Institute (NCI) a été créé en 2020 par le Centre de formation sur le cancer du NCI afin de mettre en relation la communauté scientifique et médicale avec les personnes touchées par le cancer. Ces partenariats contribuent à l'avancement du secteur et créent des opportunités pour le marché américain de l'hémato-oncologie.

De plus, les efforts collaboratifs peuvent réduire considérablement les coûts liés à la recherche et au développement. En mutualisant leurs ressources et leur expertise, les partenaires peuvent partager la charge financière des essais cliniques et des processus réglementaires coûteux. Cette collaboration améliore non seulement les chances de mettre à disposition des patients des traitements efficaces plus rapidement, mais favorise également un portefeuille plus solide de thérapies innovantes en hémato-oncologie. Ainsi, les patients bénéficient d'un accès accru aux traitements de pointe, et les entreprises peuvent capitaliser sur le potentiel commercial accru généré par ces partenariats.

Contraintes/Défis

- Non-observance des patients aux schémas thérapeutiques en hémato-oncologie

Les traitements d'hémato-oncologie nécessitent souvent une prise en charge à long terme et consistent en des schémas thérapeutiques complexes impliquant de multiples médicaments, des perfusions, une radiothérapie et des visites de suivi fréquentes. Ces traitements sont non seulement physiquement exigeants, mais aussi émotionnellement éprouvants, car les patients doivent faire face à des effets secondaires potentiels, allant des nausées, de la fatigue et de l'immunosuppression à des conséquences plus graves comme des lésions organiques ou des infections. Ces effets secondaires peuvent être accablants et entraîner une perte de motivation pour poursuivre le traitement ou pour suivre scrupuleusement le schéma thérapeutique prescrit.

Les contraintes financières aggravent encore ce problème. De nombreuses thérapies oncologiques hématologiques, notamment les traitements plus récents comme les immunothérapies et les thérapies ciblées, sont extrêmement coûteuses. Même si certains traitements sont pris en charge par l'assurance maladie, les frais à la charge du patient, les quotes-parts et les coassurances peuvent représenter un fardeau important pour les patients, notamment ceux dont les ressources financières sont limitées. Cela peut les dissuader de suivre les traitements prescrits, voire les amener à retarder ou à abandonner des traitements en raison de difficultés financières.

Par exemple,

- En janvier 2022, selon un article publié par le NCBI, le non-respect des schémas thérapeutiques en oncologie hématologique constitue un problème critique. Des facteurs tels que les effets secondaires, les contraintes financières, la complexité des schémas thérapeutiques et la détresse émotionnelle entravent souvent l'observance des traitements prescrits. Il en résulte des résultats thérapeutiques sous-optimaux, une progression accélérée de la maladie et, in fine, une baisse des taux de survie.

- En mai 2023, selon un article publié par le NCBI, le non-respect des schémas thérapeutiques anticancéreux, notamment des médicaments anticancéreux oraux (MAO), constitue un problème majeur, avec des taux de non-observance allant de 16 à 100 %. Dans le cancer du sein, jusqu'à 50 % des patientes interrompent ou abusent de l'hormonothérapie adjuvante. Malgré cette reconnaissance, le non-respect reste mal compris, ce qui complique les efforts visant à améliorer les résultats thérapeutiques.

La non-observance des patients aux traitements en hémato-oncologie constitue un obstacle majeur à la prise en charge efficace des maladies et à la croissance du marché. Résoudre ce problème nécessite une approche multidimensionnelle, incluant l'amélioration de l'éducation des patients, la réduction des obstacles financiers, le renforcement des systèmes d'accompagnement et la mise à disposition d'options thérapeutiques personnalisées pour une meilleure gestion des effets secondaires. S'assurer que les patients restent engagés dans leur plan de traitement est essentiel, non seulement pour améliorer leur santé, mais aussi pour optimiser l'efficacité et l'efficience des soins en hémato-oncologie.

- Le manque de détection précoce en hémato-oncologie freine les progrès

De nombreux cancers du sang, tels que la leucémie, le lymphome et le myélome, sont souvent diagnostiqués à un stade avancé, plus difficile à traiter et avec moins de chances de succès. Contrairement à d'autres cancers, comme le cancer du sein ou le cancer colorectal, pour lesquels des méthodes de dépistage établies et largement utilisées sont disponibles, les cancers hématologiques ne disposent pas encore d'outils de détection précoce efficaces ni de programmes de dépistage systématique. Cette absence de diagnostic précoce signifie qu'au moment où le diagnostic est posé, la maladie peut avoir atteint un stade plus avancé et complexe, nécessitant des interventions thérapeutiques plus agressives et coûteuses. Ces diagnostics tardifs entraînent une baisse des taux de survie, une diminution de la qualité de vie des patients et une augmentation du fardeau financier pour les systèmes de santé. Ceci freine la croissance globale du marché, l'accent étant mis sur la prise en charge des cas avancés plutôt que sur la prévention et les traitements précoces.

Par exemple,

- En avril 2023, selon un article publié par le NCBI, les cancers du sang sont difficiles à diagnostiquer en raison de symptômes non spécifiques et variés, ce qui entraîne des erreurs d'interprétation de la part des patients et des professionnels de santé. Ces erreurs d'interprétation contribuent à retarder la recherche d'aide, soulignant la nécessité d'une meilleure compréhension et d'un suivi rapide de la part des professionnels de santé afin de favoriser un diagnostic et une intervention plus précoces.

Le manque d'outils de détection précoce des cancers hématologiques freine considérablement le marché américain de l'hémato-oncologie. Les diagnostics tardifs conduisent à des stades plus avancés de la maladie, nécessitant des traitements plus complexes, des taux de survie plus faibles et des coûts de santé plus élevés. Pour surmonter ce frein, il est nécessaire de développer des outils efficaces de dépistage et de diagnostic précoces. Une meilleure détection précoce peut améliorer les résultats thérapeutiques, réduire les coûts et, à terme, stimuler la croissance du marché en permettant une prise en charge plus efficace des cancers du sang à des stades plus précoces et plus faciles à traiter.

Portée du marché américain de l'hémato-oncologie

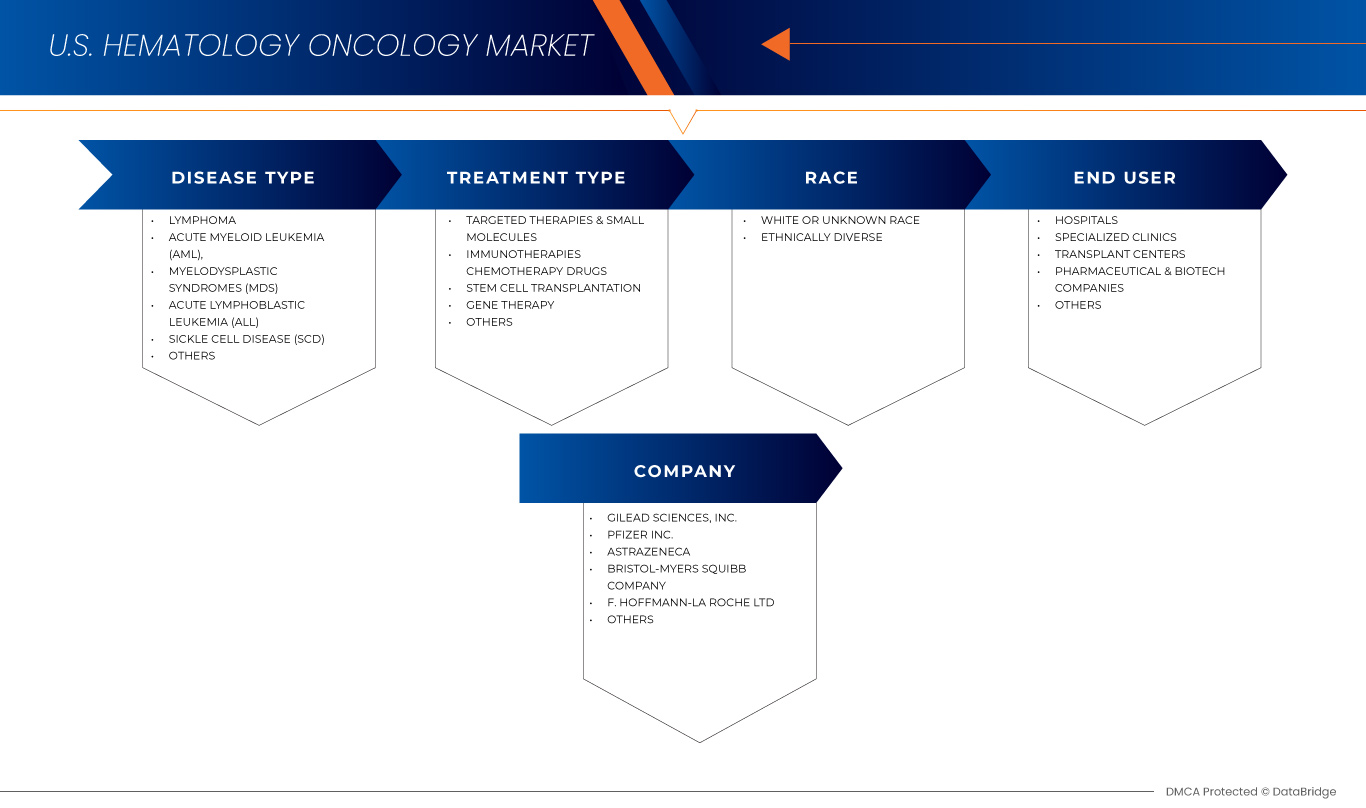

Le marché est segmenté en fonction du type de maladie, du type de traitement, de l'origine ethnique et de l'utilisateur final. La croissance de ces segments vous permettra d'analyser les segments à faible croissance des secteurs et de fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, facilitant ainsi la prise de décisions stratégiques pour identifier les applications clés du marché.

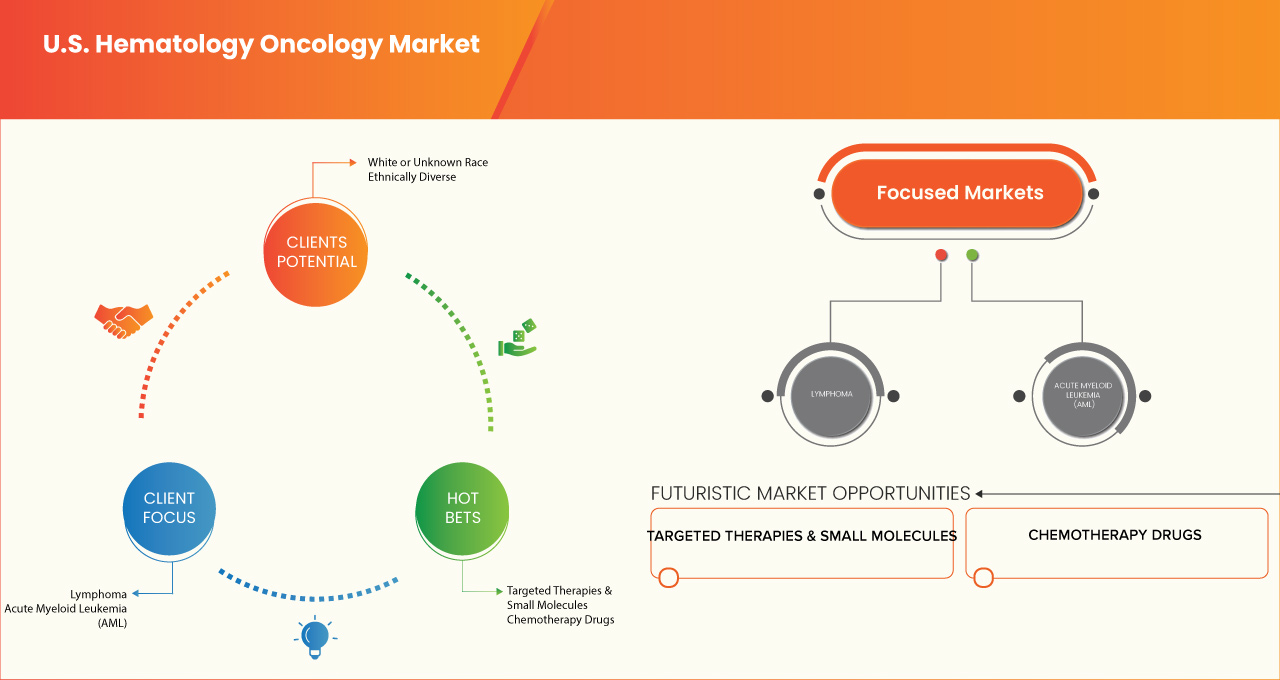

Type de maladie

- lymphome

- Leucémie myéloïde aiguë (LMA)

- Syndromes myélodysplasiques (SMD)

- Leucémie aiguë lymphoblastique (LAL)

- Drépanocytose (SCD)

- Autres

Type de traitement

- Thérapies ciblées et petites molécules

- Inhibiteurs de la tyrosine kinase (TKIS)

- Imatinib

- DASATINIB

- Nilotinib

- Ibrutinib

- Acalabrutinib

- Anticorps monoclonaux

- Rituximab

- Obinutuzumab

- Ofatumumab

- Daratumumab

- ELOTUZUMAB

- Inhibiteurs du protéasome

- Bortézomib

- Carfilzomib

- IXAZOMIB

- Inhibiteurs de Bcl2

- Inhibiteurs de Flt3

- MIDOSTAURINE

- GILTERITINIB

- Inhibiteurs de l'IDH

- Inhibiteurs de Jak

- Autres

- Inhibiteurs de la tyrosine kinase (TKIS)

- Immunothérapies

- Thérapie cellulaire par chariot

- TISAGENLECLEUCEL

- AXICABTAGÈNE CILOLEUCEL

- BREXUCABTAGÈNE AUTOLEUCEL

- LISOCABTAGENE MARALEUCEL

- Inhibiteurs des points de contrôle immunitaire

- Pembrolizumab

- Nivolumab

- Anticorps bispécifiques

- Blinatumomab

- MOSUNETUZUMAB

- Thérapie par cytokines

- Interférons

- Interleukines

- Autres

- Thérapie cellulaire par chariot

- médicaments de chimiothérapie

- Agents alkylants

- Cyclophosphamide

- Chlorambucil

- BENDAMUSTINE

- Antimétabolites

- Cytarabine (Ara C)

- méthotrexate

- Fludarabine

- 6-Mercaptopurine

- Anthracyclines

- Doxorubicine

- Daunorubicine

- Idarubicine

- Inhibiteurs de la topoisomérase

- Étoposide

- Topotécan

- Alcaloïdes de la pervenche

- Vincristine

- Vinblastine

- Autres

- Agents alkylants

- Greffe de cellules souches

- Greffe de cellules souches autologues

- Greffe de cellules souches allogéniques

- Donneur apparenté compatible (DAC)

- Donneur non apparenté compatible (MUD)

- Donneur haplo-identique

- Autres

- Thérapie génique

- Thérapies basées sur Crispr-Cas9

- LENTIGLOBINE Bb305

- Autres

- Autres

Course

- Race blanche ou inconnue

- Ethniquement diversifié

- Noir ou Afro-Américain

- hispanique

- Asiatique ou insulaire du Pacifique (y compris hawaïen)

- Indien d'Amérique ou natif d'Alaska

- Race multiple

Utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Centres de transplantation

- Sociétés pharmaceutiques et biotechnologiques

- Autres

Part de marché de l'hémato-oncologie aux États-Unis

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Asie-Pacifique, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les leaders du marché américain de l'hémato-oncologie opérant sur le marché sont :

- Gilead Sciences, Inc. (États-Unis)

- AbbVie Inc (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- AstraZeneca (Royaume-Uni)

- Sanofi (France)

- Dana-Farber Cancer Institute, Inc. (États-Unis)

- L'Université Johns Hopkins (États-Unis)

- L'hôpital Johns Hopkins (États-Unis)

- Système de santé Johns Hopkins (États-Unis)

- UCLA Health (États-Unis)

- Stanford Medicine (États-Unis)

- Centre de cancérologie MD Anderson de l'Université du Texas (États-Unis)

- Memorial Sloan Kettering Cancer Center (États-Unis)

- CITY OF HOPE (États-Unis)

- L'hôpital pour enfants de Philadelphie (États-Unis)

- Centre de cancérologie Fred Hutchinson (États-Unis)

- Vertex Pharmaceuticals Incorporated (États-Unis)

- CRISPR Therapeutics (Suisse)

- Regeneron Pharmaceuticals Inc. (États-Unis)

- bluebird bio, Inc. (États-Unis)

- Editas Medicine (États-Unis)

- Novartis AG (Suisse)

- Merck & Co., Inc. (États-Unis)

- Clinique de Cleveland (États-Unis)

- Lilly (États-Unis)

- Astellas Pharma Inc. (Japon)

- Bayer AG (Allemagne)

- Fondation Mayo pour l'éducation et la recherche médicales (MFMER) (États-Unis)

- DKMS Group gGmbH (Allemagne)

- Centre médical de l'Université de Chicago (États-Unis)

- Centre de cancérologie complet de Roswell Park (États-Unis)

- Université de l'Utah Health (États-Unis)

- Centre complet de cancérologie USC Norris (États-Unis)

- Centre médical de l'université Vanderbilt (États-Unis)

- Centre de cancérologie Moffitt (États-Unis)

- Centre de cancérologie Fred Hutchinson (États-Unis)

Derniers développements sur le marché américain de l'hémato-oncologie

- En décembre 2024, les résultats de l'essai clinique AbbVie sur l'epcoritamab (DuoBody CD3xCD20), un anticorps bispécifique ciblant les lymphocytes T développé par AbbVie, ont été publiés. Des analyses récentes des données des essais cliniques ont montré que l'epcoritamab induit des réponses complètes durables, en monothérapie et en association avec d'autres traitements, chez les patients atteints de lymphome diffus à grandes cellules B (LDGCB). Dans l'essai de phase 1b/2 EPCORE NHL-2, l'epcoritamab associé au rituximab, au cyclophosphamide, à la doxorubicine, à la vincristine et à la prednisone (R-CHOP) a permis d'obtenir un taux de réponse globale (TRG) de 100 % et un taux de réponse complète (RC) de 87 %. De plus, l'essai de phase 2 EPCORE NHL-1 a démontré que 41 % des patients ont obtenu une RC, et que 52 % d'entre eux étaient encore répondeurs après trois ans.

- En décembre 2024, les résultats de l'essai clinique AbbVie sur l'epcoritamab (DuoBody CD3xCD20), un anticorps bispécifique expérimental ciblant les lymphocytes T développé par AbbVie, ont été publiés. Les résultats récents de l'essai clinique ont montré des taux de réponse élevés chez les patients atteints de lymphome folliculaire (LF) récidivant ou réfractaire (R/R). Dans l'essai de phase 1b/2 EPCORE NHL-2, l'epcoritamab associé au lénalidomide et au rituximab (R²) a obtenu un taux de réponse globale (TRG) de 96 % et un taux de réponse complète (RC) de 87 % chez 111 patients, avec un suivi médian de plus de deux ans. Ces résultats soulignent les bénéfices potentiels de l'epcoritamab dans le traitement des patients atteints de LF R/R et étayent son évaluation en cours dans le cadre d'un essai pivot de phase 3.

- En décembre 2022, Yescarta (axicabtagène ciloleucel) a été approuvé au Japon pour le traitement initial du lymphome à grandes cellules B récidivant ou réfractaire. Cette autorisation étend l'utilisation de Yescarta aux patients n'ayant pas répondu aux traitements antérieurs. Yescarta est une thérapie cellulaire CAR-T qui modifie les lymphocytes T du patient pour cibler et détruire les lymphocytes B cancéreux. Cette autorisation offre une option thérapeutique prometteuse pour les patients atteints de cette forme agressive de lymphome, offrant la possibilité d'améliorer les résultats grâce à un ciblage plus efficace des cellules cancéreuses, contribuant ainsi à répondre à un besoin important non satisfait en oncologie.

- En décembre 2022, Kite a annoncé l'acquisition de Tmunity Therapeutics afin de faire progresser le développement de thérapies CAR-T de nouvelle génération pour le traitement du cancer. Cette acquisition vise à renforcer les capacités de Kite en matière de thérapies innovantes contre le cancer, en se concentrant notamment sur l'amélioration de l'efficacité et de l'accessibilité des traitements CAR-T. En intégrant l'expertise de Tmunity en immunothérapie et en thérapies cellulaires, cette collaboration vise à relever les défis du traitement des tumeurs solides et à élargir les options thérapeutiques pour les patients atteints de cancer, offrant ainsi l'espoir de traitements plus personnalisés, durables et efficaces en oncologie. Cette acquisition renforce le leadership de Kite en immunothérapie du cancer.

- En décembre 2022, les données de l'étude ZUMA-7 ont confirmé le potentiel de Yescarta (axicabtagène ciloleucel) comme traitement initial du lymphome à grandes cellules B récidivant ou réfractaire. L'étude a démontré que Yescarta, une thérapie par cellules CAR-T, améliorait significativement la survie sans progression par rapport à la chimiothérapie standard. Ces résultats soutiennent l'efficacité de Yescarta comme traitement de première intention, offrant une nouvelle option aux patients atteints d'un lymphome agressif dont les options thérapeutiques sont limitées. De plus en plus de données probantes soulignent le potentiel de ce traitement à améliorer les résultats des patients et à transformer le paysage thérapeutique de ce cancer complexe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PORTÉE GÉOGRAPHIQUE

2.3 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : ANNÉES CONSIDÉRÉES POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : MODÉLISATION MULTIVARIÉE

2.7 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.8 ANALYSE DE LA PART DES FOURNISSEURS

2.9 SOURCES SECONDAIRES

2.1 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTALE

4.2 ANALYSE DES CINQ FORCES DE PORTER

4.3 APERÇU DU SECTEUR

4.4 PRATIQUE RWE/RWD, REGISTRES ÉLECTRONIQUES, PROGRAMMES DE SANTÉ ÉLECTRONIQUE POUR L'ONCOLOGIE/LES MALADIES RARES

4.4.1 ACTIVITÉS PROMOTIONNELLES DES ENTREPRISES

4.5 SYSTÈME D'APPEL D'OFFRES ET DIRECTIVES CLINIQUES

4.5.1 ORGANISATION DU SYSTÈME D'APPEL D'OFFRES

4.5.2 DIRECTIVES CLINIQUES (HÔPITAL NATIONAL/RÉGIONAL/LOCAL)

4.5.2.1 DIRECTIVES NATIONALES (NORMALISÉES À TRAVERS LES ÉTATS-UNIS)

4.5.2.2 DIRECTIVES RÉGIONALES (AU NIVEAU DE L'ÉTAT ET AU NIVEAU DES INSTITUTIONS DE RECHERCHE)

4.5.2.3 DIRECTIVES DES HOSPITALES LOCAUX (PROTOCOLES SPÉCIFIQUES À L'ÉTABLISSEMENT)

4.6 CARACTÉRISTIQUES DU MARCHÉ (DÉCENTRALISÉ/TRÈS FRAGMENTÉ)

5 NOMBRE D'ESSAIS CLINIQUES EN COURS POUR CHAQUE TYPE DE TRAITEMENT

5.1 THÉRAPIES CIBLÉES ET PETITES MOLÉCULES

5.1.1 INHIBITEURS DE LA TYROSINE KINASE (TKIS)

5.1.2 ANTICORPS MONOCLONAUX

5.2 IMMUNOTHÉRAPIES

5.2.1 THÉRAPIE CELLULAIRE CART

5.2.2 INHIBITEURS DE POINTS DE CONTRÔLE IMMUNITAIRES

5.2.3 THÉRAPIE PAR CYTOKINES

5.3 MÉDICAMENTS DE CHIMIOTHÉRAPIE

5.3.1 AGENTS ALKYLANTS

5.3.2 ANTHRACYCLINES

5.3.3 INHIBITEURS DE LA TOPOISOMÉRASE

5.3.4 ALCALOÏDES DE VINCA

5.4 GREFFE DE CELLULES SOUCHES

5.4.1 GREFFE DE CELLULES SOUCHES AUTOLOGUES

5.4.2 GREFFE DE CELLULES SOUCHES ALLOGENIQUES

5.5 THÉRAPIE GÉNIQUE

5.6 MÉDICAMENTS SUPPLÉMENTAIRES SELON LES BESOINS

5.6.1 VÉNÉTECLAX HMA

5.6.2 CELLULES CAR NK

5.6.3 INHIBITEURS DE LA MÉNINE

6 PERSONNALISATION

6.1 CLASSIFICATION DES THÉRAPIES

6.1.1 OBJECTIF THÉRAPEUTIQUE

6.1.1.1 THÉRAPIES RETARDANT LA TRANSPLANTATION

6.1.1.2 THÉRAPIES ÉLARGISSANT L'INDICATION DE LA TRANSPLANTATION

6.1.2 ANALYSE DES COÛTS

6.2 TENDANCES ET PRÉVISIONS DU MARCHÉ INDUSTRIEL

6.3 ÉVOLUTION DES MILIEUX DE SOINS

6.4 TYPES DE TRAITEMENT SELON LES BESOINS

6.4.1 ASSOCIATION DE VÉNÉTOCLAX (HMA)

6.4.2 CELLULES CAR NK

6.5 PRESTATAIRES ET ÉTABLISSEMENTS DE SOINS DE SANTÉ

6.5.1 MARCHÉ DES FOURNISSEURS :

6.5.1.1 MARCHÉ TOTAL DES FOURNISSEURS ADRESSABLES POUR LES MALIGNITÉS HÉMATOLOGIQUES (LAM, LAL, SMD, ANÉMIE APLASIQUE, DRÉPANOCYTOSE)

6.5.1.2 NOMBRE D'HÉMATOLOGUES/ONCOLOGUES TRAITANT CES AFFECTIONS

6.5.1.3 RÉPARTITION GÉOGRAPHIQUE DE CES PRESTATAIRES

6.5.1.4 PRESTATAIRES EXERÇANT DANS DES CENTRES NON-TRANSPLANTAIRES AYANT BESOIN D'ORIENTER DES PATIENTS EN EXTERNE POUR DES TRANSPLANTATIONS

6.5.2 TENDANCES DES ÉTABLISSEMENTS DE SANTÉ :

6.5.2.1 NOMBRE D'ÉTABLISSEMENTS DE SANTÉ ÉQUIPÉS POUR OFFRIR CHAQUE TRAITEMENT

6.5.2.2 TENDANCES GÉOGRAPHIQUES DU NOMBRE D'ÉTABLISSEMENTS DE SANTÉ SUR DES ANNÉES DÉFINIES

6.5.3 CENTRES DE TRANSPLANTATION

7 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : RÉGLEMENTATION

8 APERÇU DU MARCHÉ

8.1 PILOTES

8.1.1 PROGRÈS DANS LES TECHNOLOGIES DE DIAGNOSTIC TRANSFORMANT LES APPROCHES DE DÉTECTION ET DE TRAITEMENT EN HÉMATOLOGIE-ONCOLOGIE

8.1.2 DÉVELOPPEMENT DE THÉRAPIES CIBLÉES ET D'IMMUNOTHÉRAPIES DANS LES SOINS D'HÉMATOLOGIE-ONCOLOGIE

8.1.3 CONSOLIDATION DES PRATIQUES D'HÉMATOLOGIE-ONCOLOGIE AMÉLIORANT L'EFFICACITÉ DU TRAITEMENT ET LES RÉSULTATS POUR LES PATIENTS

8.2 RESTRICTIONS

8.2.1 NON-OBSERVANCE DES PATIENTS AUX TRAITEMENTS EN HÉMATOLOGIE-ONCOLOGIE

8.2.2 L'ABSENCE DE DÉTECTION PRÉCOCE EN HÉMATOLOGIE-ONCOLOGIE EMPÊCHE LES PROGRÈS

8.3 OPPORTUNITÉS

8.3.1 L'INCIDENCE AUGMENTANTE DU CANCER ENTRAÎNE UNE DEMANDE ACCRUE DE TRAITEMENTS

8.3.2 AUGMENTATION DU NOMBRE DE PARTENARIATS COLLABORATIFS QUI ACCÉLÈRENT LES PROGRÈS DANS LES TRAITEMENTS CONTRE LE CANCER

8.4 DÉFIS

8.4.1 AUGMENTATION DES COÛTS ASSOCIÉS AUX TRAITEMENTS CONTRE LE CANCER

8.4.2 PÉNURIE DE PROFESSIONNELS DE SANTÉ FORMÉS EN HÉMATOLOGIE-ONCOLOGIE

9 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE DE MALADIE

9.1 APERÇU

9.2 LYMPHOME

9.3 LEUCÉMIE MYÉLOÏDE AIGUË (LAM)

9.4 SYNDROMES MYÉLODYSPLASIQUES (SMD)

9.5 LEUCÉMIE AIGUË LYMPHOBLASTIQUE (LAL)

9.6 DRÉPANOCYTOSE (SCD)

9.7 AUTRES

10 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL

10.1 APERÇU

10.2 HÔPITAUX

10.3 CLINIQUES SPÉCIALISÉES

10.4 CENTRES DE TRANSPLANTATION

10.5 ENTREPRISES PHARMACEUTIQUES ET BIOTECHNOLOGIQUES

10.6 AUTRES

11 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR RACE

11.1 APERÇU

11.2 RACE BLANCHE OU INCONNUE

11.3 DIVERSITÉ ETHNIQUE

11.3.1 NOIR OU AFRO-AMÉRICAIN

11.3.2 HISPANIQUE

11.3.3 INSCRIPTEUR D'ASIE OU DU PACIFIQUE (Y COMPRIS HAWAÏEN)

11.3.4 AMÉRICAIN OU AUTOCHTONE D'ALASKA

11.3.5 COURSE MULTIPLE

12 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE DE TRAITEMENT

12.1 APERÇU

12.2 THÉRAPIES CIBLÉES ET PETITES MOLÉCULES

12.2.1 INHIBITEURS DE LA TYROSINE KINASE (TKIS)

12.2.1.1 IMATINIB

12.2.1.2 DASATINIB

12.2.1.3 NILOTINIB

12.2.1.4 IBRUTINIB

12.2.1.5 ACALABRUTINIB

12.2.2 ANTICORPS MONOCLONAUX

12.2.2.1 RITUXIMAB

12.2.2.2 OBINUTUZUMAB

12.2.2.3 OFATUMUMAB

12.2.2.4 DARATUMUMAB

12.2.2.5 ELOTUZUMAB

12.2.3 INHIBITEURS DU PROTÉASOME

12.2.3.1 BORTÉZOMIB

12.2.3.2 CARFILZOMIB

12.2.3.3 IXAZOMIB

12.2.4 INHIBITEURS DE FLT3

12.2.4.1 MIDOSTAURINE

12.2.4.2 GILTERITINIB

12.3 IMMUNOTHÉRAPIES

12.3.1 THÉRAPIE CELLULAIRE CART

12.3.1.1 TISAGENLECLEUCEL

12.3.1.2 AXICABTAGÈNE CILOLEUCEL

12.3.1.3 BREXUCABTAGÈNE AUTOLEUCEL

12.3.1.4 LISOCABTAGENE MARALEUCEL

12.3.2 INHIBITEURS DE POINTS DE CONTRÔLE IMMUNITAIRES

12.3.2.1 PEMBROLIZUMAB

12.3.2.2 NIVOLUMAB

12.3.3 ANTICORPS BISPÉCIFIQUES

12.3.4 THÉRAPIE PAR CYTOKINES

12.3.4.1 INTERFÉRONS

12.3.4.2 INTERLEUKINES

12.3.4.3 AUTRES

12.4 MÉDICAMENTS DE CHIMIOTHÉRAPIE

12.4.1 AGENTS ALKYLANTS

12.4.1.1 CYCLOPHOSPHAMIDE

12.4.1.2 CHLORAMBUCILE

12.4.1.3 BENDAMUSTINE

12.4.2 ANTIMÉTABOLITES

12.4.2.1 CYTARABINE (ARA C)

12.4.2.2 MÉTHOTREXATE

12.4.2.3 FLUDARABINE

12.4.2.4 MERCAPTOPURINE

12.4.3 ANTHRACYCLINES

12.4.3.1 DOXORUBICINE

12.4.3.2 DAUNORUBICINE

12.4.3.3 IDARUBICINE

12.4.4 INHIBITEURS DE LA TOPOISOMÉRASE

12.4.4.1 ÉTOPOSIDE

12.4.4.2 TOPOTÉCAN

12.4.5 ALCALOÏDES DE VINCA

12.4.5.1 VINCRISTINE

12.4.5.2 VINBLASTINE

12.5 GREFFE DE CELLULES SOUCHES

12.5.1 GREFFE DE CELLULES SOUCHES AUTOLOGUES

12.5.2 GREFFE DE CELLULES SOUCHES ALLOGENIQUES

12.5.2.1 DONNEUR APPARENTÉ COMPATIBLE (DAC)

12.5.2.2 DONNEUR NON APPARENTÉ COMPATIBLE (DUM)

12.5.2.3 DONNEUR HAPLO-IDENTIQUE

12.5.2.4 AUTRES

12.6 THÉRAPIE GÉNIQUE

12.6.1 THÉRAPIES BASÉES SUR CRISPR-CAS9

12.6.2 LENTIGLOBINE BB305

12.6.3 AUTRES

13 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ÉTATS-UNIS

14 ANALYSE SWOT

15 PROFILS D'ENTREPRISE

15.1 GILEAD SCIENCE, INC.

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PORTEFEUILLE DE PRODUITS

15.1.4 ÉVOLUTION RÉCENTE

15.2 ABBVIE INC.

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PORTEFEUILLE DE PRODUITS

15.2.4 ÉVOLUTION RÉCENTE

15.3 SOCIÉTÉ PHARMACEUTIQUE TAKEDA LIMITÉE.

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PORTEFEUILLE DE PRODUITS DU PIPELINE

15.3.4 RÉCENT/ACTUALITÉS

15.4 ASTRAZENECA

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PORTEFEUILLE DE PRODUITS

15.4.4 ÉVOLUTION RÉCENTE

15,5 SANOFI

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PORTEFEUILLE DE PRODUITS

15.5.4 ÉVOLUTION RÉCENTE

15.6 ASTELLAS PHARMA INC.

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PORTEFEUILLE DE PRODUITS

15.6.4 ÉVOLUTION RÉCENTE

15,7 BAYER AG

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PORTEFEUILLE DE PRODUITS

15.7.4 ÉVOLUTION RÉCENTE

15.8 BLUEBIRD BIO, INC.

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PORTEFEUILLE DE PRODUITS

15.8.4 ÉVOLUTION RÉCENTE

15.9 SOCIÉTÉ BRISTOL-MYERS SQUIBB

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PORTEFEUILLE DE PRODUITS

15.9.4 ACTUALITÉS RÉCENTES

15.1 LA VILLE DE L'ESPOIR.

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 PORTEFEUILLE DE SERVICES

15.10.3 ÉVOLUTION RÉCENTE

15.11 CLINIQUE DE CLEVELAND CANCER TAUSSIG

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 PORTEFEUILLE DE SERVICES

15.11.3 ÉVOLUTION RÉCENTE

15.12 CRISPR THÉRAPEUTIQUES

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PORTEFEUILLE DE PRODUITS

15.12.4 ÉVOLUTION RÉCENTE

15.13 INSTITUT DU CANCER DANA-FARBER, INC.

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 PORTEFEUILLE DE SERVICES

15.13.3 ÉVOLUTION RÉCENTE

15.14 DKMS GROUP GGMBH

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 PORTEFEUILLE DE PRODUITS

15.14.3 ÉVOLUTION RÉCENTE

15h15 EDITAS MEDICINE

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PORTEFEUILLE DE PRODUITS

15.15.4 ACTUALITÉS RÉCENTES

15.16 ELI LILLY ET COMPAGNIE

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PORTEFEUILLE DE PRODUITS

15.16.4 ÉVOLUTION RÉCENTE

15.17 F. HOFFMANN-LA ROCHE LTD.

15.17.1 INSTANTANÉ DE L'ENTREPRISE

15.17.2 ANALYSE DES REVENUS

15.17.3 PORTEFEUILLE DE PRODUITS

15.17.4 ÉVOLUTION RÉCENTE

15.18 CENTRE DE CANCER FRED HUTCHINSON

15.18.1 INSTANTANÉ DE L'ENTREPRISE

15.18.2 PORTEFEUILLE DE SERVICES

15.18.3 ÉVOLUTION RÉCENTE

15.19 FONDATION MAYO POUR L'ÉDUCATION ET LA RECHERCHE MÉDICALES (MFMER)

15.19.1 INSTANTANÉ DE L'ENTREPRISE

15.19.2 PORTEFEUILLE DE PRODUITS

15.19.3 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

15.2 CENTRE DE CANCER MEMORIAL SLOAN KETTERING

15.20.1 INSTANTANÉ DE L'ENTREPRISE

15.20.2 PORTEFEUILLE DE SERVICES

15.20.3 MISES À JOUR RÉCENTES

15.21 MERCK & CO., INC.

15.21.1 INSTANTANÉ DE L'ENTREPRISE

15.21.2 ANALYSE DES REVENUS

15.21.3 PORTEFEUILLE DE PRODUITS

15.21.4 ÉVOLUTION RÉCENTE

15.22 CENTRE DE CANCER MOFFITT

15.22.1 INSTANTANÉ DE L'ENTREPRISE

15.22.2 PORTEFEUILLE DE PRODUITS

15.22.3 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

15.23 NOVARTIS SA

15.23.1 INSTANTANÉ DE L'ENTREPRISE

15.23.2 ANALYSE DES REVENUS

15.23.3 PORTEFEUILLE DE PRODUITS

15.23.4 ÉVOLUTION RÉCENTE

15.24 PFIZER INC.

15.24.1 INSTANTANÉ DE L'ENTREPRISE

15.24.2 ANALYSE DES REVENUS

15.24.3 PORTEFEUILLE DE PRODUITS

15.24.4 ÉVOLUTION RÉCENTE

15,25 REGENERON PHARMACEUTICALS INC.

15.25.1 INSTANTANÉ DE L'ENTREPRISE

15.25.2 ANALYSE DES REVENUS

15.25.3 PORTEFEUILLE DE PRODUITS

15.25.4 ÉVOLUTION RÉCENTE

15.26 CENTRE DE CANCER COMPLET ROSEWELL PARK

15.26.1 INSTANTANÉ DE L'ENTREPRISE

15.26.2 PORTEFEUILLE DE SERVICES

15.26.3 ÉVOLUTION RÉCENTE

15.27 MÉDECINE DE STANFORD

15.27.1 INSTANTANÉ DE L'ENTREPRISE

15.27.2 PORTEFEUILLE DE SERVICES

15.27.3 MISES À JOUR RÉCENTES

15.28 L'UNIVERSITÉ JOHNS HOPKINS, L'HÔPITAL JOHNS HOPKINS ET LE SYSTÈME DE SANTÉ JOHNS HOPKINS

15.28.1 INSTANTANÉ DE L'ENTREPRISE

15.28.2 PORTEFEUILLE DE PRODUITS

15.28.3 ÉVOLUTIONS RÉCENTES

15.29 LE CENTRE MÉDICAL DE L'UNIVERSITÉ DE CHICAGO

15.29.1 INSTANTANÉ DE L'ENTREPRISE

15.29.2 PORTEFEUILLE DE SERVICES

15.29.3 ÉVOLUTION RÉCENTE

15.3 LE CENTRE DE CANCER MD ANDERSON DE L'UNIVERSITÉ DU TEXAS

15.30.1 INSTANTANÉ DE L'ENTREPRISE

15.30.2 PORTEFEUILLE DE SERVICES

15.30.3 MISES À JOUR/ACTUALITÉS RÉCENTES

15.31 L'HÔPITAL POUR ENFANTS DE PHILADELPHIE

15.31.1 INSTANTANÉ DE L'ENTREPRISE

15.31.2 PORTEFEUILLE DE SERVICES

15.31.3 ÉVOLUTION RÉCENTE

15.32 UCLA SANTÉ

15.32.1 INSTANTANÉ DE L'ENTREPRISE

15.32.2 PORTEFEUILLE DE PRODUITS

15.32.3 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

15.33 UNIVERSITÉ DE LA SANTÉ DE L'UTAH

15.33.1 INSTANTANÉ DE L'ENTREPRISE

15.33.2 PORTEFEUILLE DE SERVICES

15.33.3 ÉVOLUTION RÉCENTE

15.34 USC NORRIS COMPREHENSIVE CANCER

15.34.1 INSTANTANÉ DE L'ENTREPRISE

15.34.2 PORTEFEUILLE DE PRODUITS

15.34.3 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

15h35 CENTRE DE CANCER VANDERBILT-INGRAM

15.35.1 INSTANTANÉ DE L'ENTREPRISE

15.35.2 PORTEFEUILLE DE PRODUITS

15.35.3 ÉVOLUTION RÉCENTE

15.36 VERTEX PHARMACEUTICALS INCORPORATED

15.36.1 INSTANTANÉ DE L'ENTREPRISE

15.36.2 ANALYSE DES REVENUS

15.36.3 PORTEFEUILLE DE PRODUITS

15.36.4 ÉVOLUTION RÉCENTE

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE DE MALADIE, 2018-2035 (EN MILLIONS USD)

TABLEAU 2 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL, 2018-2035 (EN MILLIONS USD)

TABLEAU 3 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR RACE, 2018-2035 (EN MILLIONS USD)

TABLEAU 4 DIVERSITÉ ETHNIQUE DU MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR CATÉGORIE, 2018-2035 (EN MILLIONS USD)

TABLEAU 5 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE DE TRAITEMENT, 2018-2035 (EN MILLIONS USD)

TABLEAU 6 MARCHÉ DES THÉRAPIES CIBLÉES ET DES PETITES MOLÉCULES EN HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 7 INHIBITEURS DE LA TYROSINE KINASE (TKIS) SUR LE MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 8 MARCHÉ DES ANTICORPS MONOCLONAUX EN HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 9 MARCHÉ DES INHIBITEURS DU PROTÉASOME AUX ÉTATS-UNIS EN HÉMATOLOGIE-ONCOLOGIE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 10 MARCHÉ DES INHIBITEURS DE FLT3 SUR LE MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 11 MARCHÉ DES IMMUNOTHÉRAPIES EN HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ DE LA THÉRAPIE CELLULAIRE CART AUX ÉTATS-UNIS EN HÉMATOLOGIE-ONCOLOGIE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 13 MARCHÉ DES INHIBITEURS DE POINTS DE CONTRÔLE IMMUNITAIRES EN HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 14 MARCHÉ DES ANTICORPS BISPÉCIFIQUES EN HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 15 MARCHÉ AMÉRICAIN DE LA THÉRAPIE PAR CYTOKINES EN HÉMATOLOGIE-ONCOLOGIE, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 16 MÉDICAMENTS DE CHIMIOTHÉRAPIE SUR LE MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 17 AGENTS ALKYLANTS SUR LE MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 18 MARCHÉ DES ANTIMÉTABOLITES EN HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 19 MARCHÉ DES ANTHRACYCLINES EN HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 20 MARCHÉ DES INHIBITEURS DE LA TOPOISOMÉRASE EN HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 21 MARCHÉ DES ALCALOÏDES DE VINCA EN HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 22 MARCHÉ DE LA TRANSPLANTATION DE CELLULES SOUCHES EN HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 23 MARCHÉ DE LA TRANSPLANTATION DE CELLULES SOUCHES ALLOGÉNIQUES EN HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

TABLEAU 24 MARCHÉ DE LA THÉRAPIE GÉNIQUE EN HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS, PAR TYPE, 2018-2035 (EN MILLIONS USD)

Liste des figures

FIGURE 1 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : SEGMENTATION

FIGURE 2 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : ANALYSE DROC

FIGURE 4 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : ANALYSE DU MARCHÉ PAR PAYS

FIGURE 5 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 9 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : SEGMENTATION

FIGURE 10 LES PROGRÈS DES TECHNOLOGIES DE DIAGNOSTIC TRANSFORMANT LES APPROCHES DE DÉTECTION ET DE TRAITEMENT DE L'HÉMATOLOGIE-ONCOLOGIE STIMULENT LA CROISSANCE DU MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS DE 2025 À 2035

FIGURE 11 LE SEGMENT DU LYMPHOME DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS EN 2025 ET 2035

FIGURE 12 RÉSUMÉ DU MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS

FIGURE 13 DÉCISIONS STRATÉGIQUES

FIGURE 14 SIX SEGMENTS COMPOSENT LE MARCHÉ AMÉRICAIN DE L'HÉMATOLOGIE-ONCOLOGIE, PAR TYPE DE MALADIE (2024)

FIGURE 15 ANALYSE DROC

FIGURE 16 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PAR TYPE DE MALADIE, 2024

FIGURE 17 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PAR TYPE DE MALADIE, 2025 À 2035 (EN MILLIONS USD)

FIGURE 18 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PAR TYPE DE MALADIE, TCAC (2025-2035)

FIGURE 19 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PAR TYPE DE MALADIE, COURBE DE LIGNE DE VIE

FIGURE 20 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PAR UTILISATEUR FINAL, 2024

FIGURE 21 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PAR UTILISATEUR FINAL, 2025 À 2035 (EN MILLIONS USD)

FIGURE 22 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PAR UTILISATEUR FINAL, TCAC (2025-2035)

FIGURE 23 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PAR UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 24 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PAR RACE, 2024

FIGURE 25 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PAR RACE, 2025 - 2035 (EN MILLIONS USD)

FIGURE 26 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PAR RACE, TCAC (2025-2035)

FIGURE 27 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PAR RACE, COURBE DE VIE

FIGURE 28 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PAR TYPE DE TRAITEMENT, 2024

FIGURE 29 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PAR TYPE DE TRAITEMENT, 2025-2035 (EN MILLIONS USD)

FIGURE 30 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PAR TYPE DE TRAITEMENT, TCAC (2025-2035)

FIGURE 31 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PAR TYPE DE TRAITEMENT, COURBE DE LIGNE DE VIE

FIGURE 32 MARCHÉ DE L'HÉMATOLOGIE-ONCOLOGIE AUX ÉTATS-UNIS : PART DE L'ENTREPRISE EN 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.