Us Roofing Market

Taille du marché en milliards USD

TCAC :

%

USD

49.50 Billion

USD

67.65 Billion

2024

2032

USD

49.50 Billion

USD

67.65 Billion

2024

2032

| 2025 –2032 | |

| USD 49.50 Billion | |

| USD 67.65 Billion | |

| % | |

|

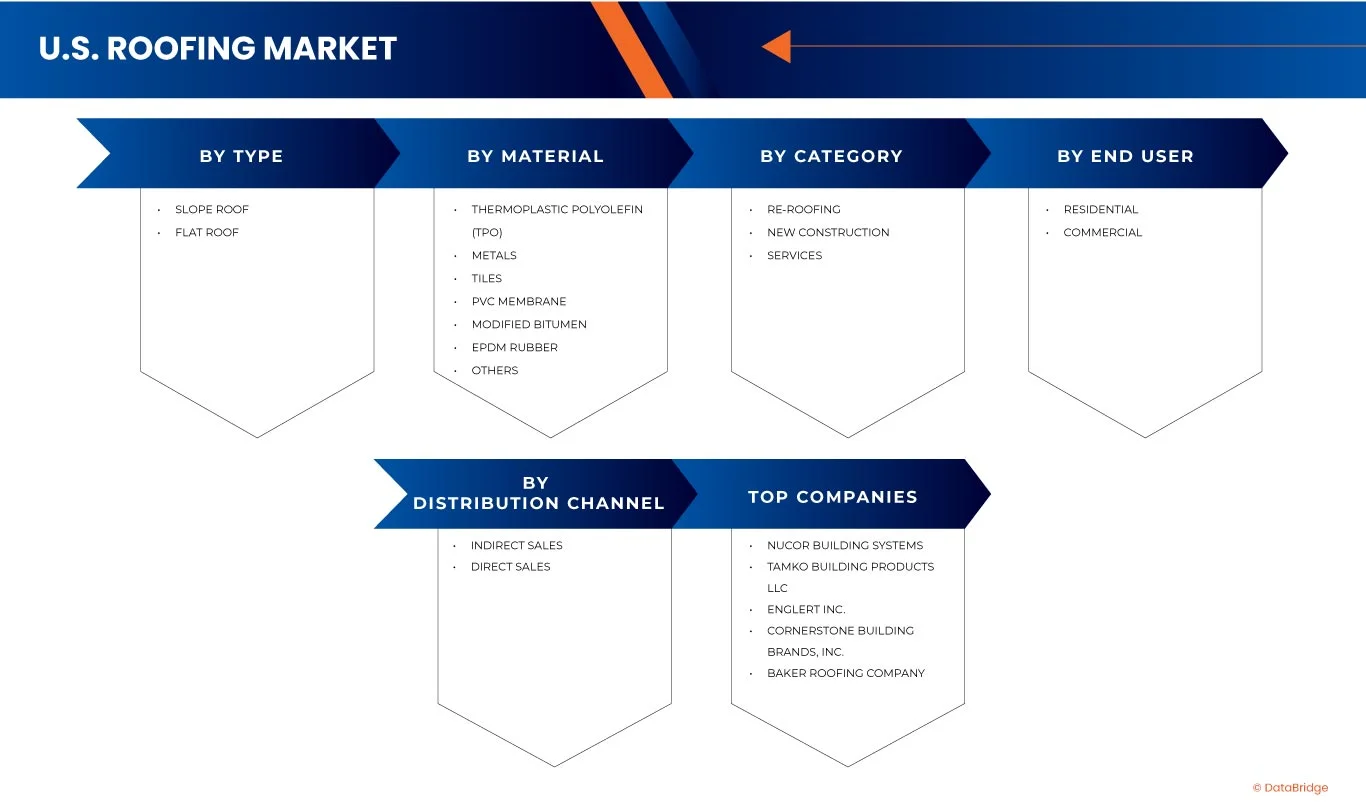

Segmentation du marché américain des toitures, par type (toiture en pente et toiture plate), matériau (métaux, polyoléfine thermoplastique (TPO), tuiles, caoutchouc EPDM, bitume modifié, membrane PVC et autres), catégorie (rénovation de toiture, construction neuve et services), utilisateur final (résidentiel et commercial), canal de distribution (ventes indirectes et ventes directes) - Tendances du secteur et prévisions jusqu'en 2032

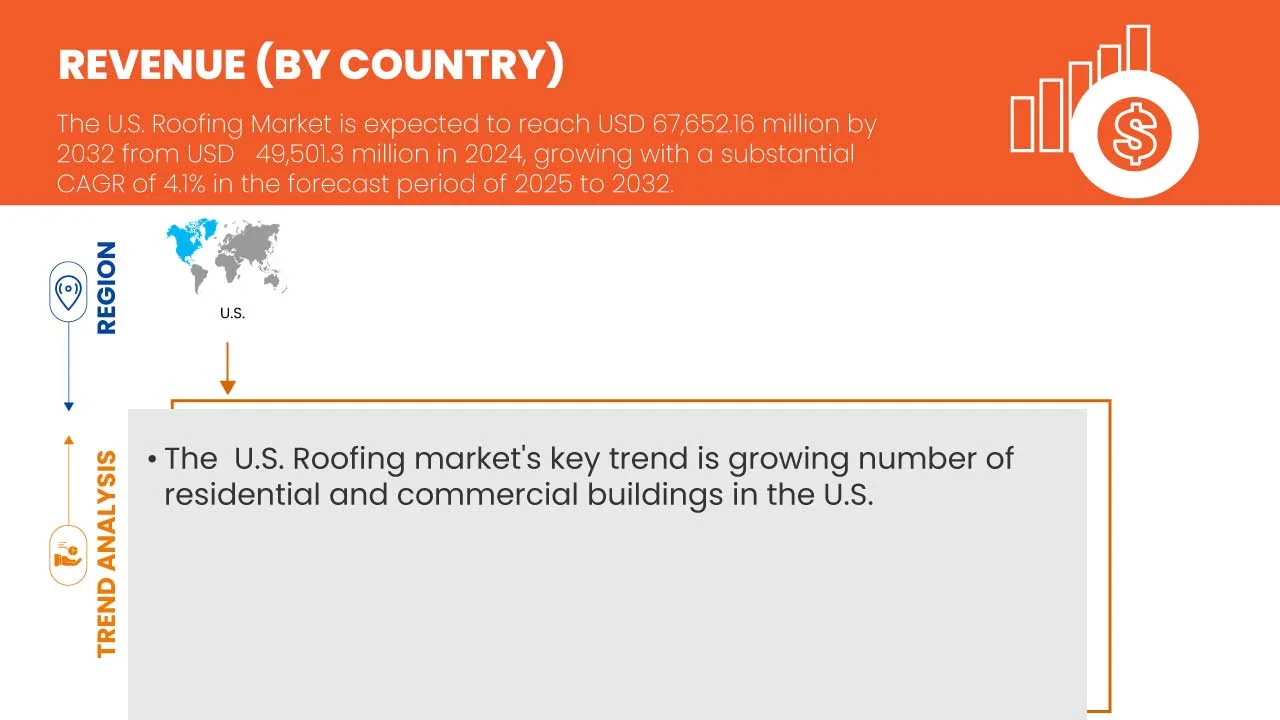

Taille du marché américain de la toiture

- Le marché américain de la toiture était évalué à 49,50 milliards de dollars en 2024 et devrait atteindre 67,65 milliards de dollars d'ici 2032, avec un TCAC de 4,1 % au cours de la période de prévision.

- Le marché devrait croître principalement sous l'effet de l'augmentation de l'activité de construction, de la demande croissante de systèmes de toiture écoénergétiques et de la hausse des investissements dans l'immobilier résidentiel et commercial.

- Cette croissance est soutenue par des facteurs clés tels que les progrès réalisés dans le domaine des matériaux de toiture durables, la sensibilisation accrue à la résilience climatique et aux normes de construction, ainsi que l'adoption croissante des technologies de toitures végétalisées et intégrant l'énergie solaire. Les incitations gouvernementales en faveur des bâtiments à haute performance énergétique, la nécessité de remplacer les toitures en raison du vieillissement des infrastructures et la multiplication des projets d'aménagement urbain accélèrent encore l'expansion du marché américain de la toiture.

Analyse du marché américain de la toiture

- Le marché américain de la toiture connaît une croissance soutenue, portée par la demande croissante de solutions de construction écoénergétiques, l'essor des rénovations résidentielles et le développement des infrastructures. Le vieillissement du parc immobilier et la fréquence des aléas climatiques tels que les ouragans, les incendies de forêt et les tempêtes de grêle incitent les propriétaires de maisons et d'immeubles commerciaux à investir dans des systèmes de toiture durables et écologiques.

- De plus, l'importance croissante accordée aux normes et certifications en matière de construction écologique accélère l'adoption de matériaux de toiture respectueux de l'environnement, tels que les toitures fraîches, les toitures végétalisées et les produits contenant des matériaux recyclés. Toutefois, des difficultés persistent quant à la gestion de la volatilité des coûts des matériaux, la pénurie de main-d'œuvre et l'application des réglementations complexes en matière de construction selon les régions.

- L'évolution du secteur de la construction vers des matériaux durables et résilients est un facteur déterminant, d'autant plus que les réglementations fédérales et étatiques encouragent les bâtiments à énergie nette zéro et les initiatives de réduction des émissions de carbone. Les solutions de toiture modernes s'inscrivent dans cette tendance en offrant une meilleure isolation, une réflectivité solaire accrue et une compatibilité avec les systèmes photovoltaïques. La demande croissante de systèmes de toiture réduisant la consommation d'énergie et l'empreinte carbone influence l'innovation produit et la performance tout au long du cycle de vie. L'augmentation des sinistres et la sensibilisation des assurés aux matériaux de toiture résistants aux intempéries contribuent également à la dynamique du marché.

- Les principaux fabricants investissent dans les technologies de toiture de nouvelle génération, telles que les membranes réfléchissantes, les sous-couches synthétiques et les toitures solaires intégrées, afin de répondre aux normes de performance en constante évolution. La différenciation des produits s'opère par la personnalisation esthétique, une installation plus efficace et des garanties étendues.

- Le segment des toitures en pente devrait dominer le marché avec une part de 56,69 % en 2025, grâce à son utilisation répandue dans la construction résidentielle, ses excellentes capacités de drainage des eaux, son esthétique, sa durabilité à long terme et la forte préférence des consommateurs pour les conceptions en pente qui résistent efficacement aux intempéries.

Portée du rapport et segmentation du marché américain de la toiture

|

Attributs |

Principaux enseignements du marché américain de la toiture |

|

Segments couverts |

|

|

Pays couverts |

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché américain de la toiture

« Avancées technologiques, personnalisation et solutions esthétiques propres »

- L'une des tendances majeures du marché américain des toitures est la demande croissante de traitements esthétiques personnalisés, motivée par la préférence des consommateurs pour des résultats naturels, la prise en compte des problèmes cutanés liés à l'âge et les variations anatomiques du visage. Les cliniques et les praticiens adoptent de plus en plus des protocoles d'injection adaptés à chaque patient, l'imagerie avancée et les outils de cartographie faciale afin d'obtenir des résultats précis, en adéquation avec les objectifs esthétiques individuels.

- Le marché connaît une adoption croissante des technologies de comblement dermique de nouvelle génération, notamment les produits de comblement hybrides, les biostimulateurs à base d'acide hyaluronique et les formulations à double action qui associent volumisation et rajeunissement cutané. Ces innovations améliorent les résultats cliniques en offrant des effets plus durables, un temps de récupération réduit et une sécurité accrue. Par exemple, les produits de comblement à base d'acide hyaluronique résilient (RHA) et les produits de comblement à base d'acide hyaluronique enrichis en lidocaïne ou en antioxydants gagnent en popularité grâce à leur intégration harmonieuse et à la réduction des douleurs post-traitement.

- En 2024, des entreprises comme Revance et Teoxane ont lancé des produits de comblement ciblés, conçus pour les zones du visage très mobiles telles que le contour de la bouche et le contour des yeux. Ces produits répondent aux préoccupations liées aux rides d'expression et à la perte de volume, tout en préservant l'expressivité du visage. Leur formulation intègre souvent des technologies d'acide hyaluronique réticulé pour une diffusion contrôlée et un gonflement minimal, séduisant ainsi aussi bien les personnes ayant recours à ces injections pour la première fois que les patients expérimentés recherchant des améliorations subtiles et raffinées.

- Les principaux acteurs du secteur intègrent des plateformes de consultation basées sur l'IA et des outils de prévisualisation en réalité augmentée dans les pratiques cliniques, permettant ainsi aux praticiens de modéliser les résultats attendus et d'accompagner les patients tout au long de leur parcours esthétique. Parallèlement, les fabricants utilisent l'impression 3D et les technologies microfluidiques pour développer des produits de comblement homogènes et de haute pureté, améliorant ainsi la qualité des lots et réduisant la variabilité des injections.

- Face à une prise de conscience croissante concernant la composition des produits et leur innocuité à long terme, la demande d'injectables « de beauté propre » – des produits de comblement sans composants d'origine animale, sans additifs artificiels et sans conservateurs – est en forte hausse. Les fabricants répondent à cette demande en investissant dans des formules certifiées véganes, sans OGM et entièrement biodégradables.

- Face à la sophistication croissante des organismes de réglementation et des utilisateurs finaux, les marques de produits injectables esthétiques privilégient la transparence, la validation clinique et le développement de produits conformes aux critères ESG. Cela inclut la publication de données d'innocuité et d'efficacité évaluées par des pairs, la mise en œuvre d'initiatives de production neutres en carbone et l'alignement de la communication de la marque sur les principes de durabilité et d'éthique des traitements, contribuant ainsi à renforcer la confiance des consommateurs et leur fidélité à la marque sur les marchés d'Asie-Pacifique.

Dynamique du marché américain de la toiture

Conducteur

« Hausse des mises en chantier et cycles de réfection de toiture réguliers »

- La hausse des mises en chantier et la réfection régulière des toitures sont des facteurs clés de la croissance du marché américain de la toiture. Le développement de la construction de maisons individuelles et d'immeubles collectifs alimente en permanence la demande de nouvelles toitures, tandis que le cycle de vie naturel des toitures existantes garantit un flux constant de projets de remplacement.

- Cette double dynamique – constructions neuves et remplacements cycliques – crée une structure de demande équilibrée et résiliente. Des données récentes du Bureau du recensement des États-Unis mettent en évidence une augmentation soutenue de l'activité de construction résidentielle, confirmant la solidité sous-jacente du secteur.

- Le secteur de la toiture bénéficie non seulement de la croissance structurelle du logement, mais aussi des tendances démographiques et d'urbanisation qui alimentent un développement continu. Le vieillissement du parc immobilier dans de nombreuses régions amplifie encore le volume des projets de réfection de toiture, garantissant ainsi un flux constant de commandes pour les entrepreneurs et les fournisseurs.

- Ensemble, ces facteurs font de la hausse des mises en chantier de logements et des cycles réguliers de réfection de toitures un moteur essentiel de la croissance à long terme, assurant la stabilité des fabricants, des distributeurs et des prestataires de services sur le marché américain de la toiture.

Retenue/Défi

« Instabilité du marché des assurances dans les États à haut risque »

- L'instabilité du marché de l'assurance dans les États à haut risque représente un défi majeur pour le marché américain de la toiture. Face à l'intensification des catastrophes liées au changement climatique (incendies de forêt, ouragans, orages convectifs), les assureurs se sont retirés des régions vulnérables, ont résilié des contrats en fonction de l'âge ou de la localisation des toitures et ont fortement augmenté les primes.

- Cette instabilité accroît l'exposition des propriétaires aux sinistres non assurés, décourage les investissements dans la rénovation des toitures et compromet la viabilité des entreprises de couverture qui dépendent de la demande en rénovation. Dans de nombreux États à haut risque, les assureurs de dernier recours sont confrontés à des difficultés financières, tandis que les législateurs et les programmes d'atténuation s'efforcent de combler les lacunes des polices d'assurance. Le secteur de la couverture doit s'adapter à un contexte en constante évolution, où l'offre d'assurance diminue alors même que le besoin de toitures résistantes augmente.

- Les couvreurs sont confrontés à une baisse de la demande (les propriétaires renonçant aux travaux dépendants de leur assurance) et à une urgence accrue de proposer des solutions résilientes permettant de rétablir l'assurabilité. Le marché de la toiture doit donc s'orienter vers des stratégies de rénovation durables et réduisant les risques, capables de renforcer la résilience des biens immobiliers et de faciliter l'accès à l'assurance dans ce contexte incertain.

Étendue du marché américain de la toiture

Le marché américain des toitures est segmenté en fonction du type, du matériau, de la catégorie, de l'utilisateur final et du canal de distribution.

• Par type

Le marché américain de la toiture se divise en deux catégories principales : les toitures en pente et les toitures plates. En 2025, le segment des toitures en pente devrait dominer ce marché avec une part de 56,69 %. Cette position dominante s’explique principalement par leur utilisation fréquente dans le secteur résidentiel, notamment dans les zones périurbaines et rurales où les toitures en pente sont traditionnellement privilégiées. Leurs excellentes propriétés d’évacuation de l’eau et de la neige les rendent particulièrement efficaces pour prévenir les fuites et les dommages structurels. De plus, leur esthétique, leur polyvalence architecturale et la préférence constante des consommateurs contribuent à leur adoption, assurant ainsi leur position dominante dans l’industrie de la toiture.

Le segment des toitures en pente devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 4,5 %, entre 2025 et 2032, reflétant la demande croissante dans le secteur de la construction aux États-Unis. Cette croissance est alimentée par l'essor de la construction résidentielle, soutenu par l'expansion urbaine et la demande croissante de logements. Par ailleurs, la rénovation et le remplacement continus du parc immobilier vieillissant créent d'importantes opportunités pour l'installation de toitures en pente. Les consommateurs privilégient également les designs esthétiques qui valorisent les façades, tandis que les performances supérieures des toitures en pente en matière d'évacuation des eaux et de la neige favorisent encore davantage leur adoption.

• Par matériau

Le marché américain des matériaux de toiture est segmenté selon le matériau utilisé : polyoléfine thermoplastique (TPO), métaux, tuiles, membranes PVC, bitume modifié, caoutchouc EPDM et autres. En 2025, la polyoléfine thermoplastique (TPO) devrait dominer ce marché avec une part de 23,09 %. Cette position dominante s’explique par ses nombreux avantages, notamment son rapport coût-efficacité et son efficacité énergétique supérieure, qui en font un choix privilégié pour les toitures modernes. Les membranes TPO sont légères et faciles à installer, ce qui réduit le temps de main-d’œuvre et les coûts. Leurs propriétés réfléchissantes contribuent à minimiser l’absorption de chaleur, réduisant ainsi considérablement les coûts de climatisation des bâtiments. Face à une demande croissante dans les secteurs commercial et industriel, la durabilité et la durabilité de la TPO favorisent son adoption généralisée à travers le pays.

Le segment des polyoléfines thermoplastiques (TPO) devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 5,7 %, entre 2025 et 2032, témoignant de sa popularité croissante sur le marché américain de la toiture. Cette croissance est alimentée par la hausse des activités de construction résidentielle et le besoin croissant de rénover et de remplacer le parc immobilier vieillissant. La capacité des TPO à offrir un bon rapport qualité-prix, une esthétique moderne et des performances durables les rend très attractifs pour les consommateurs. De plus, leur excellente efficacité énergétique, leur durabilité et leur faible entretien, ainsi que leur résistance supérieure aux infiltrations d'eau et aux intempéries, accélèrent encore leur adoption à grande échelle.

• Par catégorie

Le marché américain de la toiture est segmenté en fonction de la catégorie : rénovation de toitures, construction neuve et services. En 2025, le segment de la rénovation de toitures devrait dominer ce marché avec une part de 68 %. Cette position dominante s’explique principalement par le nombre important de bâtiments résidentiels et commerciaux vieillissants nécessitant un remplacement de toiture pour garantir la sécurité et la fonctionnalité des habitations. Par ailleurs, les dommages fréquents liés aux intempéries, tels que les tempêtes, les fortes pluies et la neige, accentuent la demande en solutions de rénovation de toitures. Les consommateurs investissent également de plus en plus dans des toitures écoénergétiques et durables, qui non seulement améliorent la performance structurelle des bâtiments, mais contribuent également à des économies à long terme et à une meilleure durabilité.

Le segment des protéinates devrait connaître le TCAC le plus rapide, soit 4,7 %, entre 2025 et 2032, en raison des remplacements de toitures suite à des dommages liés aux intempéries et de l'augmentation des investissements des consommateurs dans des améliorations de toiture écoénergétiques et durables.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché américain de la toiture est segmenté en résidentiel et commercial. En 2025, le segment résidentiel devrait dominer avec une part de marché de 57,54 %, en raison d'une forte demande de logements, de projets de rénovation domiciliaire en cours, d'une préférence croissante des consommateurs pour des solutions de toiture esthétiques et écoénergétiques, et d'incitations gouvernementales soutenant des pratiques de construction résidentielle durables dans les communautés suburbaines et urbaines.

Le segment résidentiel devrait connaître la croissance annuelle composée la plus rapide, à 4,4 %, entre 2025 et 2032, reflétant la forte dynamique du secteur du logement aux États-Unis. La forte demande de logements neufs, conjuguée aux projets de rénovation et de réaménagement en cours, stimule le besoin de solutions de toiture modernes. Les propriétaires privilégient de plus en plus l'esthétique, la durabilité et l'efficacité énergétique lors du choix de leurs matériaux de toiture. Par ailleurs, les incitations et politiques gouvernementales favorisant des pratiques de construction résidentielle durables et écologiques contribuent à encourager leur adoption, notamment dans les zones périurbaines et urbaines, renforçant ainsi les perspectives de croissance à long terme du segment.

• Par canal de distribution

Selon le canal de distribution, le marché américain de la toiture se divise en ventes indirectes et ventes directes. En 2025, le segment des ventes indirectes devrait dominer avec une part de marché de 77,78 %, grâce à la forte présence de distributeurs et de détaillants, à une plus grande disponibilité des produits via des réseaux de concessionnaires établis et à la confiance des entrepreneurs envers des chaînes d'approvisionnement offrant des prix compétitifs, des achats en gros et des livraisons plus rapides sur divers chantiers.

Le segment des ventes indirectes devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 4,3 %, entre 2025 et 2032, soulignant ainsi son importance croissante sur le marché américain de la toiture. Cette croissance est soutenue par la large disponibilité des produits grâce à des réseaux de concessionnaires et de distributeurs bien établis, garantissant une couverture de marché étendue. Les entrepreneurs et les constructeurs s'appuient de plus en plus sur ces canaux pour bénéficier de prix compétitifs, d'avantages liés aux achats en gros et d'une disponibilité constante des produits. De plus, les canaux de vente indirects permettent une livraison plus rapide sur divers chantiers, assurant ainsi l'efficacité et le respect des délais, et renforçant de ce fait leur rôle dans le secteur.

Marché américain de la toiture – Analyse régionale

- Le marché américain des toitures connaît une croissance soutenue, portée par l'essor des rénovations résidentielles, l'expansion des infrastructures commerciales et la demande croissante de matériaux économes en énergie et résistants aux intempéries.

- Les innovations technologiques, telles que les toitures intégrant des panneaux solaires et les toitures réfléchissantes, gagnent du terrain, soutenues par des normes de construction plus strictes et des objectifs de développement durable. Les réseaux de distribution demeurent essentiels, la réfection des toitures restant prédominante en raison du vieillissement des infrastructures et des remplacements fréquents liés aux conditions météorologiques, qui influencent la dynamique du marché.

Part de marché américaine dans le secteur de la toiture

Le secteur de la toiture aux États-Unis est principalement dominé par des entreprises bien établies, notamment :

- Nucor Building Systems (États-Unis)

- TAMKO Building Products LLC (États-Unis)

- ENGLERT INC. (États-Unis)

- Cornerstone Building Brands, Inc. (États-Unis)

- Baker Roofing Company (États-Unis)

- Carlisle SynTec Systems (États-Unis)

- CertainTeed, LLC (États-Unis)

- GAF, Inc. (États-Unis)

- Groupe Kingspan (Irlande)

Dernières évolutions du marché américain de la toiture

- En mai 2025, le rapport sur le marché américain des bardeaux de toiture a mis en lumière l'adoption rapide des technologies de toiture intelligentes, notamment les bardeaux intégrant l'énergie solaire et les systèmes de surveillance par capteurs. Les fabricants privilégient la durabilité, la production écologique et l'efficacité énergétique afin de répondre aux attentes changeantes des consommateurs et aux exigences réglementaires, ce qui stimule l'innovation dans les matériaux de toiture et les méthodes de pose.

- En juillet 2025, les livraisons de bardeaux d'asphalte aux États-Unis ont enregistré une baisse de 4 % au deuxième trimestre, tandis que les livraisons canadiennes ont connu une forte croissance. Cette évolution met en évidence les tendances changeantes de la demande régionale, potentiellement influencées par le coût des matières premières, les préférences des consommateurs et les cycles de remplacement liés aux conditions météorologiques, ce qui indique que les fabricants américains doivent adapter leurs stratégies de production.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ AMÉRICAIN DE LA TOITURE

1.4 LIMITATION

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 COURBE DE CYCLE DE VIE DU PRODUIT

2.7 MODÉLISATION MULTIVARIÉE

2.8 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.9 Grille de position de marché DBMR

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 ANALYSE DES CINQ FORCES DE PORTER

4.1.1 MENACE DE NOUVEAUX ENTRANTS

4.1.2 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

4.1.3 POUVOIR DE NÉGOCIATION DES ACHETEURS

4.1.4 MENACE DES PRODUITS DE SUBSTITUTION

4.1.5 RIVALITÉ INDUSTRIELLE

4.2 ANALYSE DES BREVETS

4.2.1 Tendances et croissance des dépôts de brevets

4.2.2 INNOVATIONS MATÉRIELLES DANS LES BREVETS

4.2.3 BREVETS D'INTÉGRATION TECHNOLOGIQUE ET DE TOITURES INTELLIGENTES

4.2.4 PRINCIPAUX TITULAIRES DE BREVETS ET CONTEXTE CONCURRENTIEL

4.2.5 IMPLICATIONS STRATÉGIQUES DE L'ACTIVITÉ EN MATIÈRE DE BREVETS

4.3 SCÉNARIO D'IMPORTATION-EXPORTATION

4.4 ANALYSE DES PRIX

4.5 ANALYSE DE LA PRODUCTION

4.6 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.6.1 QUALITÉ ET COHÉRENCE

4.6.2 EXPERTISE TECHNIQUE

4.6.3 FIABILITÉ DE LA CHAÎNE D'APPROVISIONNEMENT

4.6.4 CONFORMITÉ ET DURABILITÉ

4.6.5 STRUCTURE DES COÛTS ET DES PRIX

4.6.6 STABILITÉ FINANCIÈRE

4.6.7 FLEXIBILITÉ ET PERSONNALISATION

4.6.8 GESTION DES RISQUES ET PLANS DE CONTINUITÉ

4.7 PERSPECTIVES DE LA MARQUE

4.7.1 ANALYSE COMPARATIVE DES MARQUES SUR LE MARCHÉ MONDIAL DE L'UROGYNÉCOLOGIE

4.7.2 APERÇU DU PRODUIT PAR RAPPORT À LA MARQUE

4.7.3 PRÉSENTATION DU PRODUIT

4.7.4 PRÉSENTATION DE LA MARQUE

4.8 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

4.8.1 SENSIBILITÉ AU PRIX ET PRISE EN COMPTE DE LA VALEUR

4.8.2 RÔLE DES ENTREPRENEURS ET DES INSTALLATEURS

4.8.3 IMPACT DU CLIMAT ET DES CONDITIONS RÉGIONALES

4.8.4 INFLUENCE DE LA CONFIANCE EN LA MARQUE ET DE LA GARANTIE

4.8.5 ÉVOLUTION VERS LA DURABILITÉ ET L'ESTHÉTIQUE

4.9 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

4.9.1 COÛTS DES MATIÈRES PREMIÈRES

4.9.2 FRAIS DE MAIN-D'ŒUVRE ET D'INSTALLATION

4.9.3 COÛTS D'ÉQUIPEMENT ET DE LOGISTIQUE

4.9.4 FRAIS GÉNÉRAUX ET CONFORMITÉ RÉGLEMENTAIRE

4.9.5 COÛTS D'ENTRETIEN, DE REMPLACEMENT ET DE CYCLE DE VIE

4.1 ANALYSE DE L'ÉCOSYSTÈME INDUSTRIEL

4.10.1 ENTREPRISES DE PREMIER PLAN

4.10.2 PETITES ET MOYENNES ENTREPRISES

4.10.3 UTILISATEURS FINAUX

4.11 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

4.11.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

4.11.1.1 COENTREPRISES

4.11.1.2 FUSIONS ET ACQUISITIONS

4.11.1.3 LICENCES ET PARTENARIATS

4.11.1.4 COLLABORATIONS TECHNOLOGIQUES

4.11.1.5 CESSIONS STRATÉGIQUES

4.11.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.11.3 STADE DE DÉVELOPPEMENT

4.11.4 ÉCHÉANCIER ET ÉTAPES CLÉS

4.11.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.11.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.11.7 PERSPECTIVES D'AVENIR

4.12 SCÉNARIO DES MARGES BÉNÉFICIAIRES SUR LE MARCHÉ AMÉRICAIN DE LA TOITURE

4.12.1 MARGES BÉNÉFICIAIRES DU FABRICANT

4.12.2 MARGES DE L'ENTREPRENEUR ET DE L'INSTALLATEUR

4.12.3 MARGES DES DISTRIBUTEURS ET DES DÉTAILLANTS

4.12.4 RENTABILITÉ DES TOITS RÉSIDENTIELS

4.12.5 RENTABILITÉ DES TOITS COMMERCIAUX

4.13 COUVERTURE DES MATIÈRES PREMIÈRES

4.13.1 ASPHALTE ET BITUME

4.13.2 MÉTAUX (ACIER, ALUMINIUM, CUIVRE, ZINC)

4.13.3 POLYMÈRES ET SYNTHÉTIQUES (PVC, TPO, EPDM)

4.13.4 TUILES EN ARGILE ET EN BÉTON

4.13.5 BOIS (BARDAGES DE CÈDRE)

4.13.6 ARDOISE

4.13.7 MATÉRIAUX D'ISOLATION ET DE SOUS-COUCHE

4.13.8 ADHÉSIFS, Mastics et fixations

4.14 AVANCÉES TECHNOLOGIQUES

4.14.1 Toitures intelligentes et solutions solaires intégrées

4.14.2 MATÉRIAUX DE TOITURE AVANCÉS ET NANOTECHNOLOGIE

4.14.3 PRÉFABRICATION ET SYSTÈMES DE TOITURE MODULAIRES

4.14.4 NUMÉRISATION ET INSPECTIONS PAR DRONES

4.14.5 INNOVATIONS EN MATIÈRE DE DURÉE DE VIE ET D'ÉCONOMIE D'ÉNERGIE DES TOITS

4.15 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.15.1 APERÇU

4.15.2 SCÉNARIO DE COÛTS LOGISTIQUES

4.15.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

4.15.4 CONCLUSION

4.16 ANALYSE DE LA CHAÎNE DE VALEUR

4.16.1 APERÇU

4.16.2 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.16.3 FOURNISSEURS D'ÉQUIPEMENTS ET DE TECHNOLOGIES

4.16.4 DISTRIBUTION ET LOGISTIQUE

4.16.5 UTILISATEURS FINAUX (MARQUES ET SECTEURS D'ACTIVITÉ)

4.16.6 CONCLUSION

5. TARIFS ET IMPACT SUR LE MARCHÉ

5.1 TAUX DARIFRAGRAPHIQUES ACTUELS DANS LES 5 PRINCIPAUX MARCHÉS PAYS

5.2 PERSPECTIVES : PRODUCTION LOCALE CONTRE DÉPENDANCE AUX IMPORTATIONS

5.3 LES DROITS DE DOUANE DE L'ARTICLE 232 REMONTENT L'ÉCONOMIE DU MARCHÉ

5.4 L’ACCROISSEMENT DES CAPACITÉS INTÉRIEURES COMME PRIORITÉ STRATÉGIQUE

5.5 LA DÉPENDANCE RÉGIONALE À L'ÉGARD DES IMPORTATIONS PERSISTE

5.6 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.7 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6. COUVERTURE RÉGLEMENTAIRE

6.1 CODES PRODUITS

6.2 NORMES CERTIFIÉES

6.3 NORMES DE SÉCURITÉ

6.4 CONCLUSION

7. APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 AUGMENTATION DES MISE EN CONSTRUCTION DE LOGEMENTS ET CYCLES DE RÉNOVATION DE TOITURE RÉGULIERS

7.1.2 FRÉQUENCE ACCRUE DES ÉVÉNEMENTS MÉTÉOROLOGIQUES EXTRÊMES

7.1.3 INCITATIONS FÉDÉRALES ET ÉTATIQUES POUR LES TOITURES ÉNERGÉTIQUES

7.2 MESURES DE RETENUE

7.2.1 PRIX DES MATIÈRES PREMIÈRES VOLATILES ET DES BARDEAUX

7.2.2 PÉNURIE PERSISTANTE DE MAIN-D'ŒUVRE QUALIFIÉE EN COUVERTURE

7.3 OPPORTUNITÉ

7.3.1 DEMANDE CROISSANTE DE TOITS INTÉGRÉS À L'ÉNERGIE SOLAIRE

7.3.2 DÉVELOPPEMENT DES RÉNOVATIONS DE TOITURE ÉCONOMIQUES ET FRAÎCHES SUR LE POINT DE VUE

7.4 DÉFIS

7.4.1 INSTABLE DU MARCHÉ DES ASSURANCES DANS LES ÉTATS À HAUT RISQUE

7.4.2 RETARDS DUS À LA FRAGMENTATION DES PERMIS ET DES CODES LOCAUX

8. LE MARCHÉ AMÉRICAIN DE LA TOITURE, PAR TYPE

8.1 APERÇU

8.2 TOIT EN PENTE

8.2.1 BARDES D'ASPHALTE

8.2.2 TOITURE MÉTALLIQUE

8.2.3 TOITURE EN TUILES

8.2.4 TOITURE À FAIBLE PENTE

8.2.5 TOITURE À FORTE PENTE

8.2.6 AUTRES

8.3 TOIT PLAT

9. LE MARCHÉ AMÉRICAIN DES TOITS DE TOITURE, PAR MATÉRIAU

9.1 APERÇU

9.2 POLYOLÉFINE THERMOPLASTIQUE (TPO)

9,3 MÉTAUX

9.4 CARREAUX

MEMBRANE PVC 9,5

9.6 BITUME MODIFIÉ

9,7 Caoutchouc EPDM

9,8 AUTRES

10. LE MARCHÉ AMÉRICAIN DE LA TOITURE, PAR UTILISATEUR FINAL

10.1 APERÇU

10.2 RÉSIDENTIEL

10.3 COMMERCIAL

10.3.1 IMMEUBLES DE BUREAUX

10.3.2 HÔTELLERIE

10.3.3 COMMERCES DE DÉTAIL ET CENTRES COMMERCIAUX

10.3.4 ÉTABLISSEMENTS DE SANTÉ

10.3.5 INSTITUTIONNEL

10.3.6 RESTAURANTS

10.3.7 AUTRES

11. LE MARCHÉ AMÉRICAIN DE LA TOITURE, PAR CATÉGORIE

11.1 APERÇU

11.2 RÉNOVATION DE TOITURE

11.3 NOUVELLES CONSTRUCTIONS

11.4 SERVICES

12. LE MARCHÉ AMÉRICAIN DE LA TOITURE, PAR CANAL DE DISTRIBUTION

12.1 APERÇU

12.2 VENTES INDIRECTES

12.3 VENTE DIRECTE

13 MARCHÉ AMÉRICAIN DE LA TOITURE, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES PARTS DE SOCIÉTÉS : FABRICANTS AMÉRICAINS

13.2 ANALYSE DE LA PARTICIPATION DE L'ENTREPRISE : DISTRIBUTEURS AMÉRICAINS

14 ANALYSE SWOT

15 PROFILS D'ENTREPRISE

15.1 SYSTÈMES DE CONSTRUCTION NUCOR

15.1.1 APERÇU DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PORTEFEUILLE DE PRODUITS

15.1.4 ÉVOLUTION RÉCENTE

15.2 TAMKO BUILDING PRODUCTS LLC

15.2.1 APERÇU DE L'ENTREPRISE

15.2.2 PORTEFEUILLE DE PRODUITS

15.2.3 ÉVOLUTION RÉCENTE

15.3 ENGLERT INC.

15.3.1 COMP.ANY SNAPSHOT

15.3.2 PORTEFEUILLE DE PRODUITS

15.3.3 ÉVOLUTIONS RÉCENTES

15.4 CORNERSTONE BUILDING BRANDS, INC.

15.4.1 APERÇU DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PORTEFEUILLE DE PRODUITS

15.4.4 ÉVOLUTION RÉCENTE

15.5 BAKER ROOFING COMPANY

15.5.1 APERÇU DE L'ENTREPRISE

15.5.2 PORTEFEUILLE DE PRODUITS

15.5.3 ÉVOLUTION RÉCENTE

15.6 ABC SUPPLY CO INC

15.6.1 APERÇU DE L'ENTREPRISE

15.6.2 PORTEFEUILLE DE PRODUITS

15.6.3 ÉVOLUTION RÉCENTE

15.7 ATAS INTERNATIONAL INC

15.7.1 APERÇU DE L'ENTREPRISE

15.7.2 PORTEFEUILLE DE PRODUITS

15.7.3 ÉVOLUTION RÉCENTE

15.8 SYSTÈME CARLISE SYNTECH

15.8.1 APERÇU DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PORTEFEUILLE DE PRODUITS

15.8.4 DÉVELOPPEMENTS RÉCENTS

15.9 CERTAINTEED

15.9.1 APERÇU DE L'ENTREPRISE

15.9.2 PORTEFEUILLE DE PRODUITS

15.9.3 ÉVOLUTION RÉCENTE

15.1 GROUPE DES MÉTAUX REVÊTUS (CMG)

15.10.1 APERÇU DE L'ENTREPRISE

15.10.2 PORTEFEUILLE DE PRODUITS

15.10.3 DÉVELOPPEMENTS RÉCENTS

15.11 COLONIAL ROOFING, INC.

15.11.1 APERÇU DE L'ENTREPRISE

15.11.2 PORTEFEUILLE DE PRODUITS

15.11.3 ÉVOLUTION RÉCENTE

15.12 DECRA ROOFING SYSTEM INC

15.12.1 APERÇU DE L'ENTREPRISE

15.12.2 PORTEFEUILLE DE PRODUITS

15.12.3 ÉVOLUTION RÉCENTE

15.13 TOITURE DIVERSIFIÉE

15.13.1 APERÇU DE L'ENTREPRISE

15.13.2 PORTEFEUILLE DE PRODUITS

15.13.3 ÉVOLUTION RÉCENTE

15.14 DREXEL METALS

15.14.1 APERÇU DE L'ENTREPRISE

15.14.2 PORTEFEUILLE DE PRODUITS

15.14.3 ÉVOLUTION RÉCENTE

15.15 ENDURÉ

15.15.1 APERÇU DE L'ENTREPRISE

15.15.2 PORTEFEUILLE DE PRODUITS

15.15.3 ÉVOLUTION RÉCENTE

15.16 GAF MATERIALS LLC

15.16.1 APERÇU DE L'ENTREPRISE

15.16.2 PORTEFEUILLE DE PRODUITS

15.16.3 DÉVELOPPEMENTS RÉCENTS

15.17 IB SYSTÈME DE TOITURE

15.17.1 APERÇU DE L'ENTREPRISE

15.17.2 PORTEFEUILLE DE PRODUITS

15.17.3 DÉVELOPPEMENTS RÉCENTS

15.18 GROUPE DES PRODUITS CHIMIQUES INNOVANTS (APOC)

15.18.1 APERÇU DE L'ENTREPRISE

15.18.2 PORTEFEUILLE DE PRODUITS

15.18.3 DÉVELOPPEMENTS RÉCENTS

15.19 ISAIAH INDUSTRIES INC

15.19.1 APERÇU DE L'ENTREPRISE

15.19.2 PORTEFEUILLE DE PRODUITS

15.19.3 ÉVOLUTION RÉCENTE

15.2 GROUPE KINGSPAN

15.20.1 APERÇU DE L'ENTREPRISE

15.20.2 ANALYSE DES REVENUS

15.20.3 PORTEFEUILLE DE PRODUITS

15.20.4 DÉVELOPPEMENTS RÉCENTS

15.21 MALARKEY TOITURE

15.21.1 APERÇU DE L'ENTREPRISE

15.21.2 PORTEFEUILLE DE PRODUITS

15.21.3 ÉVOLUTION RÉCENTE

15.22 ASPHALTE MID-STATES

15.22.1 APERÇU DE L'ENTREPRISE

15.22.2 PORTEFEUILLE DE PRODUITS

15.22.3 DÉVELOPPEMENTS RÉCENTS

15.23 PEACH STATE ROOFING, INC.

15.23.1 APERÇU DE L'ENTREPRISE

15.23.2 PORTEFEUILLE DE SERVICES

15.23.3 DÉVELOPPEMENTS RÉCENTS

15.24 REMEDY TOITURE

15.24.1 APERÇU DE L'ENTREPRISE

15.24.2 PORTEFEUILLE DE SERVICES

15.24.3 DÉVELOPPEMENTS RÉCENTS

15.25 TRAVAUX DE SERVICE

15.25.1 APERÇU DE L'ENTREPRISE

15.25.2 PORTEFEUILLE DE PRODUITS

15.25.3 DÉVELOPPEMENTS RÉCENTS

15.26 SHEFFIELD METALS, INC.

15.26.1 APERÇU DE L'ENTREPRISE

15.26.2 PORTEFEUILLE DE PRODUITS

15.26.3 DÉVELOPPEMENTS RÉCENTS

15.27 STA TOITURE SÈCHE

15.27.1 APERÇU DE L'ENTREPRISE

15.27.2 PORTEFEUILLE DE PRODUITS

15.27.3 DÉVELOPPEMENTS RÉCENTS

15.28 TOITURE ÉTOILE

15.28.1 APERÇU DE L'ENTREPRISE

15.28.2 PORTEFEUILLE DE PRODUITS

15.28.3 DÉVELOPPEMENTS RÉCENTS

15.29 TOITURE SUTTER

15.29.1 APERÇU DE L'ENTREPRISE

15.29.2 PORTEFEUILLE DE PRODUITS

15.29.3 ÉVOLUTION RÉCENTE

15.3 QXO INC (BALISE)

15.30.1 APERÇU DE L'ENTREPRISE

15.30.2 PORTEFEUILLE DE PRODUITS

15.30.3 DÉVELOPPEMENTS RÉCENTS

15.31 ABC SUPPLY CO INC

15.31.1 APERÇU DE L'ENTREPRISE

15.31.2 PORTEFEUILLE DE PRODUITS

15.31.3 DÉVELOPPEMENTS RÉCENTS

15.32 SRS DISTRIBUTION INC

15.32.1 APERÇU DE L'ENTREPRISE

15.32.2 PORTEFEUILLE DE PRODUITS

15.32.3 DÉVELOPPEMENTS RÉCENTS

15.33 BUILDERS FIRST SOURCE INC

15.33.1 APERÇU DE L'ENTREPRISE

15.33.2 ANALYSE DES REVENUS

15.33.3 PORTEFEUILLE DE PRODUITS

15.33.4 DÉVELOPPEMENTS RÉCENTS

15.34 GULFSIDE SUPPLY (GULFEAGLE)

15.34.1 APERÇU DE L'ENTREPRISE

15.34.2 PORTEFEUILLE DE PRODUITS

15.34.3 DÉVELOPPEMENTS RÉCENTS

15.35 TOITURE IVEY

15.35.1 APERÇU DE L'ENTREPRISE

15.35.2 PORTEFEUILLE DE PRODUITS

15.35.3 DÉVELOPPEMENTS RÉCENTS

15.36 ADAMS ROOFING AND CONSTRUCTION PLLC

15.36.1 APERÇU DE L'ENTREPRISE

15.36.2 PORTEFEUILLE DE PRODUITS

15.36.3 DÉVELOPPEMENTS RÉCENTS

15.37 TOITURE AVANCÉE INC.

15.37.1 APERÇU DE L'ENTREPRISE

15.37.2 PORTEFEUILLE DE PRODUITS

15.37.3 DÉVELOPPEMENTS RÉCENTS

15.38 TOITURE COMPLÈTE

15.38.1 APERÇU DE L'ENTREPRISE

15.38.2 PORTEFEUILLE DE PRODUITS

15.38.3 DÉVELOPPEMENTS RÉCENTS

15.39 AMSTILL ROOFING COMPANY

15.39.1 APERÇU DE L'ENTREPRISE

15.39.2 PORTEFEUILLE DE PRODUITS

15.39.3 DÉVELOPPEMENTS RÉCENTS

15.4 TOITURE BLUE HAMMER

15.40.1 APERÇU DE L'ENTREPRISE

15.40.2 PORTEFEUILLE DE PRODUITS

15.40.3 DÉVELOPPEMENTS RÉCENTS

15.41 CHAMPION ROOFING INC.

15.41.1 APERÇU DE L'ENTREPRISE

15.41.2 PORTEFEUILLE DE SERVICES

15.41.3 DÉVELOPPEMENTS RÉCENTS

15.42 SYSTÈMES DE TOITURE DE BASE

15.42.1 APERÇU DE L'ENTREPRISE

15.42.2 PORTEFEUILLE DE PRODUITS

15.42.3 ÉVOLUTION RÉCENTE

15.43 COREY CONSTRUCTION LLC

15.43.1 APERÇU DE L'ENTREPRISE

15.43.2 PORTEFEUILLE DE PRODUITS

15.43.3 ÉVOLUTION RÉCENTE

15.44 CROWTHER ROOFING AND SHEET METAL OF FLORIDA, INC.

15.44.1 APERÇU DE L'ENTREPRISE

15.44.2 PORTEFEUILLE DE PRODUITS

15.44.3 DÉVELOPPEMENTS RÉCENTS

15.45 FSR SERVICES

15.45.1 APERÇU DE L'ENTREPRISE

15.45.2 PORTEFEUILLE DE PRODUITS

15.45.3 DÉVELOPPEMENTS RÉCENTS

15.46 KELLY TOITURE

15.46.1 APERÇU DE L'ENTREPRISE

15.46.2 PORTEFEUILLE DE PRODUITS

15.46.3 DÉVELOPPEMENTS RÉCENTS

15.47 TOITURE LEGACY

15.47.1 APERÇU DE L'ENTREPRISE

15.47.2 PORTEFEUILLE DE PRODUITS

15.47.3 DÉVELOPPEMENTS RÉCENTS

15.48 LINEAR ROOFING GENERAL CONTRACTORS LLC

15.48.1 APERÇU DE L'ENTREPRISE

15.48.2 PORTEFEUILLE DE PRODUITS

15.48.3 DÉVELOPPEMENTS RÉCENTS

15.49 MIDAMERICA TOITURE, INC.

15.49.1 APERÇU DE L'ENTREPRISE

15.49.2 PORTEFEUILLE DE PRODUITS

15.49.3 DÉVELOPPEMENTS RÉCENTS

15.5 O'HARA'S SON COUVERTURE (OSR)

15.50.1 APERÇU DE L'ENTREPRISE

15.50.2 PORTEFEUILLE DE SERVICES

15.50.3 DÉVELOPPEMENTS RÉCENTS

15.51 SELA TOITURE ET RÉNOVATION

15.51.1 APERÇU DE L'ENTREPRISE

15.51.2 PORTEFEUILLE DE PRODUITS

15.51.3 ÉVOLUTION RÉCENTE

15.52 SPARTAN

15.52.1 APERÇU DE L'ENTREPRISE

15.52.2 PORTEFEUILLE DE PRODUITS

15.52.3 ÉVOLUTION RÉCENTE

15.53 SPRINGER PETERSON ROOFING AND SHEET METAL INC

15.53.1 APERÇU DE L'ENTREPRISE

15.53.2 PORTEFEUILLE DE PRODUITS

15.53.3 DÉVELOPPEMENTS RÉCENTS

15.54 TOITURE EN COPROPRIÉTÉ

15.54.1 APERÇU DE L'ENTREPRISE

15.54.2 PORTEFEUILLE DE PRODUITS

15.54.3 DÉVELOPPEMENTS RÉCENTS

15.55 TARRANT ROOFING LLC

15.55.1 APERÇU DE L'ENTREPRISE

15.55.2 PORTEFEUILLE DE PRODUITS

15.55.3 DÉVELOPPEMENTS RÉCENTS

15.56 TELGE TOITURE

15.56.1 APERÇU DE L'ENTREPRISE

15.56.2 PORTEFEUILLE DE PRODUITS

15.56.3 DÉVELOPPEMENTS RÉCENTS

15.57 SYSTÈMES DE TOITURE ZURIX.

15.57.1 APERÇU DE L'ENTREPRISE

15.57.2 PORTEFEUILLE DE PRODUITS

15.57.3 DÉVELOPPEMENTS RÉCENTS

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ AMÉRICAIN DE LA TOITURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 2 MARCHÉ AMÉRICAIN DE LA TOITURE, PAR TYPE, 2018-2032 (MILLIERS DE PIEDS CARRÉS)

TABLEAU 3 : TOITURES EN PENTE AUX ÉTATS-UNIS SUR LE MARCHÉ DE LA TOITURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 4 : LE MARCHÉ AMÉRICAIN DES TOITS PLATS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 5 MARCHÉ AMÉRICAIN DES TOITS DE COUVERTURE, PAR MATÉRIAU, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 6 MARCHÉ AMÉRICAIN DES TOITS DE TOITURE, PAR MATÉRIAU, 2018-2032 (MILLIERS DE PIEDS CARRÉS)

TABLEAU 7 MARCHÉ AMÉRICAIN DES POLYOLÉFINES THERMOPLASTIQUES (TPO) DANS LE SECTEUR DE LA TOITURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 8 MÉTAUX AMÉRICAINS SUR LE MARCHÉ DES TOITURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 9 MARCHÉ DES TUILES DE TOITURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 10 MARCHÉ AMÉRICAIN DES MEMBRANES EN PVC POUR TOITURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 11 MARCHÉ AMÉRICAIN DU BITUME MODIFIÉ POUR TOITURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 12 : MARCHÉ AMÉRICAIN DU CAOUTCHOUC EPDM POUR TOITURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 13 MARCHÉ AMÉRICAIN DE LA TOITURE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 14 MARCHÉ AMÉRICAIN DE LA TOITURE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE PIEDS CARRÉS)

TABLEAU 15 MARCHÉ AMÉRICAIN DE LA COUVERTURE RÉSIDENTIELLE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 16 MARCHÉ AMÉRICAIN DES TOITS DE COUVERTURE COMMERCIAUX, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 17 IMMEUBLES DE BUREAUX AUX ÉTATS-UNIS SUR LE MARCHÉ DES TOITS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 18 MARCHÉ DE L'HÔTELLERIE AUX ÉTATS-UNIS DANS LE SECTEUR DE LA TOITURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 19 COMMERCES DE DÉTAIL ET CENTRES COMMERCIAUX AMÉRICAINS SUR LE MARCHÉ DE LA TOITURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 20 ÉTABLISSEMENTS DE SANTÉ AMÉRICAINS SUR LE MARCHÉ DE LA TOITURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 21 MARCHÉ INSTITUTIONNEL AMÉRICAIN DE LA COUVERTURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 22 RESTAURANTS AMÉRICAINS SUR LE MARCHÉ DE LA TOITURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 23 AUTRES FOURNISSEURS AMÉRICAINS SUR LE MARCHÉ DE LA TOITURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 24 MARCHÉ AMÉRICAIN DE LA TOITURE, PAR CATÉGORIE, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 25 MARCHÉ AMÉRICAIN DE LA TOITURE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 26 VENTES INDIRECTES AMÉRICAINES SUR LE MARCHÉ DE LA TOITURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

Liste des figures

FIGURE 1 LE MARCHÉ AMÉRICAIN DE LA TOITURE : SEGMENTATION

FIGURE 2 LE MARCHÉ AMÉRICAIN DE LA TOITURE : TRIANGULATION DES DONNÉES

FIGURE 3 LE MARCHÉ AMÉRICAIN DE LA TOITURE : ANALYSE DROC

FIGURE 4 LE MARCHÉ AMÉRICAIN DE LA TOITURE : ANALYSE PAR PAYS ET PAR RÉGION

FIGURE 5 LE MARCHÉ AMÉRICAIN DE LA TOITURE : ANALYSE DES ENTREPRISES

FIGURE 6 LE MARCHÉ AMÉRICAIN DE LA TOITURE : LA COURBE DE CYCLE DE VIE DU PRODUIT

FIGURE 7 LE MARCHÉ AMÉRICAIN DE LA TOITURE : MODÉLISATION MULTIVARIÉE

FIGURE 8 LE MARCHÉ AMÉRICAIN DE LA TOITURE : DONNÉES DÉMOGRAPHIQUES D'ENTRETIEN

FIGURE 9 LE MARCHÉ AMÉRICAIN DE LA TOITURE : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 10 LE MARCHÉ AMÉRICAIN DE LA TOITURE : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 11 LE MARCHÉ AMÉRICAIN DE LA TOITURE : SEGMENTATION

FIGURE 12 RÉSUMÉ EXÉCUTIF

FIGURE 13 LE MARCHÉ AMÉRICAIN DE LA TOITURE SE COMPOSE EN SEPT SEGMENTS, PAR MATÉRIAU (2024)

FIGURE 14 DÉCISIONS STRATÉGIQUES

FIGURE 15 L'AUGMENTATION DU NOMBRE DE BÂTIMENTS RÉSIDENTIELS ET COMMERCIAUX AUX ÉTATS-UNIS STIMULE LE MARCHÉ AMÉRICAIN DE LA TOITURE AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 À 2032

FIGURE 16 LE SEGMENT DES TOITURES EN PENTE DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ AMÉRICAIN DE LA TOITURE EN 2025 ET 2032

FIGURE 17 ANALYSE DES CINQ FORCES DE PORTER

FIGURE 18 NOMBRE TOTAL DE BREVETS SUR LE MARCHÉ AMÉRICAIN DE LA TOITURE

FIGURE 19 SCÉNARIO D'IMPORTATION-EXPORTATION (MILLIERS DE DOLLARS USD)

FIGURE 20 MARCHÉ AMÉRICAIN DE LA TOITURE, 2024-2032, PRIX DE VENTE MOYEN (USD/PIED CARRÉ)

FIGURE 21 ANALYSE DE LA PRODUCTION

FIGURE 22 CRITÈRES DE SÉLECTION DES FOURNISSEURS

FIGURE 23 QUADRANT D'ÉQUIVALENCE DE L'ENTREPRISE

FIGURE 24 ANALYSE DROC

FIGURE 25 MARCHÉ AMÉRICAIN DE LA TOITURE : PAR TYPE, 2024

FIGURE 26 MARCHÉ AMÉRICAIN DES TOITS DE TOITURE : PAR MATÉRIAU, 2024

FIGURE 27 MARCHÉ AMÉRICAIN DE LA TOITURE : PAR UTILISATEUR FINAL, 2024

FIGURE 28 MARCHÉ AMÉRICAIN DE LA TOITURE, PAR CATÉGORIE, 2024

FIGURE 29 MARCHÉ AMÉRICAIN DE LA TOITURE, PAR CANAL DE DISTRIBUTION, 2024

FIGURE 30 MARCHÉ AMÉRICAIN DE LA TOITURE : PART DE MARCHÉ DES ENTREPRISES 2024 (%)

FIGURE 31 MARCHÉ AMÉRICAIN DE LA TOITURE : PART DE MARCHÉ DES ENTREPRISES 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.