慢性疾患は長期にわたる非伝染性の病気であり、継続的な医療と管理が必要です。

世界保健機関(WHO)によると、慢性疾患は世界の死亡原因の約70%を占めており、心血管疾患が主な原因となっています。慢性疾患の有病率は、高齢化、運動不足、栄養不良、環境要因など、様々な要因によって増加しています。放射性医薬品は、医療従事者が慢性疾患をより効率的かつ効果的に管理するのに役立ちます。

がん、心血管疾患、糖尿病など、様々な慢性疾患がヨーロッパで増加しています。人々の運動不足により、高血圧や糖尿病といった生活習慣病の罹患率が増加しています。慢性疾患の罹患率の増加と、携帯機器によるヘルスケアデータの統合の進展により、適切な健康管理が求められるようになり、予測期間中にヨーロッパ市場における放射性医薬品の需要が増加すると予想されます。

完全なレポートは https://www.databridgemarketresearch.com/reports/europe-radiopharmaceuticals-marketでご覧いただけます。

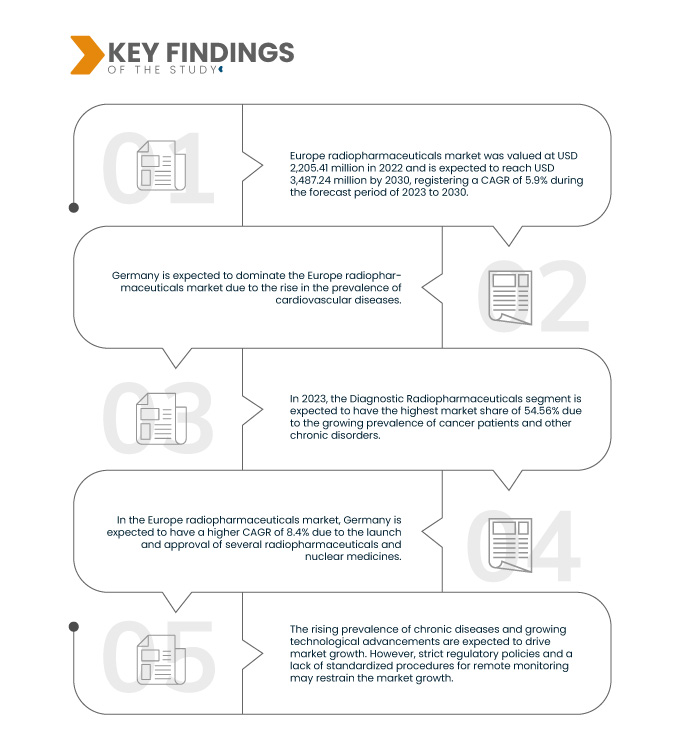

データブリッジマーケットリサーチは、ヨーロッパの放射性医薬品市場は2023年から2030年にかけて5.9%のCAGRで成長し、2030年までに34億8,724万米ドルに達すると予測しています。

研究の主な結果

診断および臨床用途における放射性医薬品の需要増加

放射性医薬品は、臓器の診断や病態の治療に不可欠なものとなっています。画像診断や放射線治療に利用されています。診断用放射性医薬品には薬理作用はなく、投与に伴う臨床的な副作用も報告されていません。

臨床で使用される放射性医薬品の数は急速に増加しており、医療関係者は様々な腫瘍の特性に関する詳細な情報にアクセスしやすくなっています。放射性核種は、増加する悪性疾患に対する緩和治療および根治治療を提供することで、その重要性を増しています。

放射性医薬品は、がんなどの複雑な病気の診断に使用され、臨床使用において有効性が実証されているため、その需要が増加し、市場の成長を促進すると予想されています。

レポートの範囲と市場セグメンテーション

レポートメトリック

|

詳細

|

予測期間

|

2023年から2030年

|

基準年

|

2022

|

歴史的な年

|

2021年(2015~2020年にカスタマイズ可能)

|

定量単位

|

収益(百万米ドル)

|

対象セグメント

|

タイプ(診断用放射性医薬品および治療用放射性医薬品)、用途(診断用および治療用)、発生源(原子炉およびサイクロトロン)、エンドユーザー(病院、診断センター、がん研究機関、外来手術センター、その他)

|

対象国

|

ドイツ、イギリス、フランス、イタリア、スペイン、ベルギー、ポーランド、ロシア、ノルウェー、トルコ、オーストリア、アイルランド、ハンガリー、オランダ、スイス、その他のヨーロッパ諸国

|

対象となる市場プレーヤー

|

Cardinal Health(米国)、Advanced Accelerator Applications(ノバルティス傘下、フランス)、Lantheus(米国)、CURIUM(フランス)、(米国)、Jubilant Radiopharma(Jubilant Pharma傘下、インド)、China lsotope & Radiation Corporation(中国)、Siemens Healthcare GmbH(ドイツ)、Bracco(米国)、Eckert & Ziegler(ドイツ)、SHINE Technologies, LLC(米国)、IBA Worldwide(ベルギー)など

|

レポートで取り上げられているデータポイント

|

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、競合分析、ブランド分析、技術動向、パイプライン分析、価格分析、規制の枠組みも含まれています。

|

セグメント分析

ヨーロッパの放射性医薬品市場は、タイプ、ソース、アプリケーション、エンドユーザーに基づいて 4 つの主要なセグメントに分割されています。

- タイプに基づいて、市場は診断用放射性医薬品と治療用放射性医薬品に分類されます。

2023 年には、診断用放射性医薬品セグメントがヨーロッパの放射性医薬品市場を支配すると予想されています。

2023年には、慢性疾患の罹患率の増加と、医師や患者による治療および診断のための核医学の採用の増加により、診断用放射性医薬品セグメントが54.56%の市場シェアで市場を支配すると予想されています。

- 用途別に見ると、市場は診断用と治療用の2つに分類されます。2023年には、診断用セグメントが51.91%の市場シェアで市場を独占すると予想されています。

- 情報源に基づいて、市場は原子炉とサイクロトロンに分類されます。2023年には、原子炉セグメントが57.91%の市場シェアを占め、市場を独占すると予想されます。

- エンドユーザーに基づいて、市場は病院、診断センター、がん研究機関、外来手術センターなどに分類されます。

2023 年には、病院部門がヨーロッパの放射性医薬品市場を支配すると予想されています。

2023年には、がんやCVD患者の診断と治療のための慢性疾患患者向け放射性医薬品の採用増加により、病院セグメントが35.67%の市場シェアで市場を支配すると予想されています。

主要プレーヤー

Cardinal Health (米国)、Advanced Accelerator Applications、A Novartis Company (フランス)、Lantheus (米国)、CURIUM (フランス)、GENERAL ELECTRIC COMPANY (米国) など。

市場動向

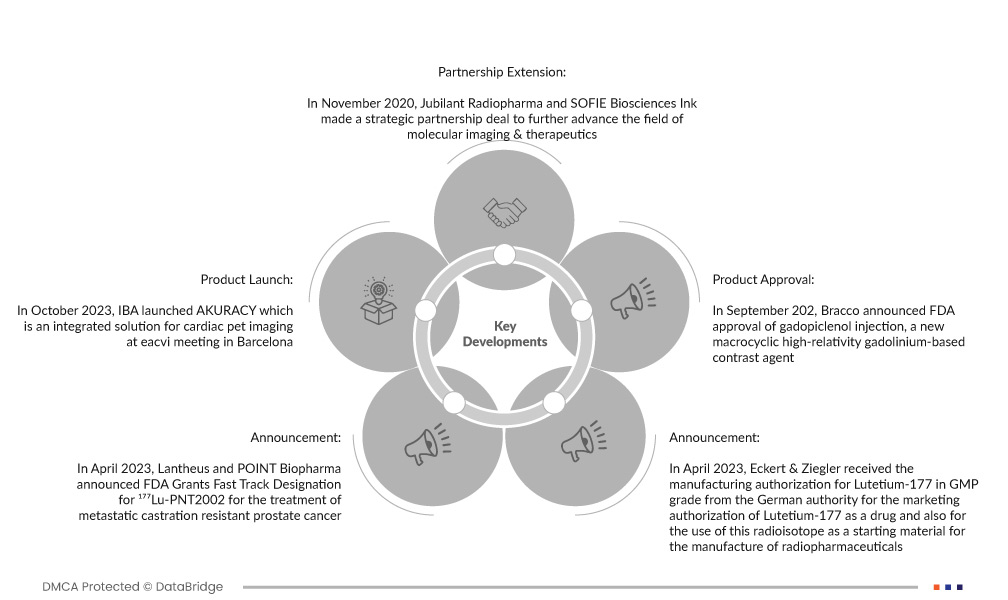

- 2023年10月、IBAはバルセロナで開催されたEACVI会議において、PET心臓イメージングのための統合ソリューションであるAKURACYを発表しました。同社は、これがペット心筋灌流イメージングのための独自の統合ソリューションであると考えています。

- 2023年4月、Lantheus社とPOINT Biopharma社は、転移性去勢抵抗性前立腺がんの治療薬として¹⁷⁷Lu-PNT2002がFDAのファストトラック指定を受けたことを発表しました。同社は、この放射性リガンド療法が急速にがん治療の新たな柱となりつつあると述べています。

- 2023年4月、エッカート・アンド・ツィーグラー社は、ルテチウム177の医薬品としての販売承認、および放射性医薬品製造の出発物質としての使用について、ドイツ当局よりGMPグレードのルテチウム177の製造承認を取得しました。同社は、この承認が神経内分泌腫瘍および前立腺がんの治療に役立つ可能性があると考えています。

- ノバルティスは2022年12月、前立腺がん治療における初の標的放射性リガンド療法としてPluvictoの承認を取得しました。同社は、この承認が欧州におけるがん治療における放射性リガンド療法の幅広いポートフォリオの発展に貢献すると考えています。

- 2022年9月、Bracco社は、新規のマクロ環状高相対性ガドリニウム造影剤であるガドピクレノール注射剤のFDA承認を発表しました。同社は、この注射剤が成人および2歳以上の小児患者のMRI検査に使用され、中枢神経系の病変の検出と可視化に役立つと考えています。

- 2020年11月、Jubilant RadiopharmaとSOFIE Biosciences Inkは、分子イメージングおよび治療分野のさらなる発展を目指し、戦略的提携契約を締結しました。同社は、この提携により生産能力の拡大と、セラノスティクス(診断・診断薬)パイプラインの進展が促進されると考えています。

地域分析

地理的に見ると、ヨーロッパの放射性医薬品市場レポートでカバーされている国は、ドイツ、イギリス、フランス、イタリア、スペイン、ベルギー、ポーランド、ロシア、ノルウェー、トルコ、オーストリア、アイルランド、ハンガリー、オランダ、スイス、およびその他のヨーロッパ諸国です。

Data Bridge Market Researchの分析によると:

ドイツは、2023年から2030年の予測期間中、市場においてヨーロッパで支配的かつ最も急速に成長している国です。

ドイツは、地域全体で放射性医薬品の導入が拡大していることから、市場を最も急速に成長させると予想されています。患者への放射性医薬品の供給量の増加と、慢性疾患および非慢性疾患のあらゆる患者モニタリングの普及が、この地域の市場成長を牽引すると予想されます。

放射性医薬品市場の詳細については、こちらをクリックしてください – https://www.databridgemarketresearch.com/reports/europe-radiopharmaceuticals-market