薄膜および超薄膜フィルムは、金属やプラスチックなどの他の材料をコーティングできる軽量素材として人気があります。これらのフィルムは、太陽光発電(PV)、防食、電池、燃料電池、塗料・コーティングなど、様々な用途で広く使用されています。薄膜材料は、紫外線を電気に変換する太陽光発電(PV)セルにも利用されています。太陽光発電セルは軽量半導体として機能します。さらに、これらのPVセルは窓のラミネート加工にも利用でき、従来のガラス窓の代替として利用することで、製造コストを削減できます。

完全なレポートはhttps://www.databridgemarketresearch.com/reports/global-thin-and-ultra-thin-films-marketでご覧いただけます。

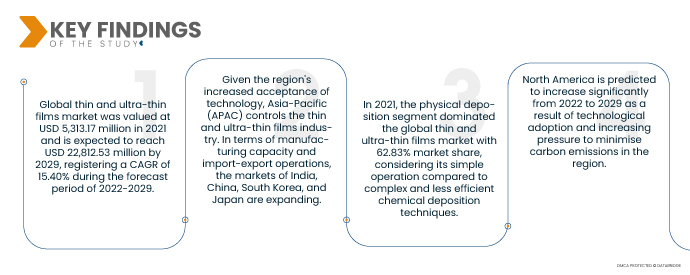

世界の薄膜・超薄膜市場は、 2021年に53億1,317万米ドルと評価され、2029年には228億1,253万米ドルに達すると予測されています。2022年から2029年の予測期間中、年平均成長率(CAGR)は15.40%です。再生可能エネルギーの利用増加に伴い、太陽電池パネルの世界的な使用量が増加しています。太陽電池パネルは、金属、プラスチック、またはガラスの上に半導体の薄いシートを積層して形成されます。これらのフィルムは結晶シリコンの20分の1の薄さで、軽量化と柔軟性の向上を実現します。薄膜および超薄膜は、薄膜と超薄膜の2種類に分けられます。

太陽光発電および再生可能エネルギー産業からの需要の高まりが市場の成長率を押し上げると予想される

太陽光発電および再生可能エネルギー産業における薄膜材料の利用は、市場の主要な牽引役です。改良された材料は優れたコーティングを提供し、薄膜の信頼性を高めています。これらの要因を考慮すると、薄膜材料に対する世界的な市場需要は予測期間を通じて増加すると予想されます。世界的な薄膜材料市場は、MEMSとそのマイクロコンポーネントへの応用の市場動向の発展により拡大しています。薄膜材料は、紫外線を電気に変換する太陽光発電(PV)セルにも利用されています。太陽光発電セルは軽量半導体として機能します。さらに、これらのPVセルはラミネート窓にも利用でき、標準的なガラス窓の代替として利用することで、製造コストを削減できます。

レポートの範囲と市場セグメンテーション

レポートメトリック

|

詳細

|

予測期間

|

2022年から2029年

|

基準年

|

2021

|

歴史的な年

|

2020年(2014~2019年にカスタマイズ可能)

|

定量単位

|

売上高(百万米ドル)、販売数量(個数)、価格(米ドル)

|

対象セグメント

|

コーティング方法(気体状態、溶液状態、溶融または半溶融状態)、タイプ(薄膜、超薄膜)、堆積技術(物理堆積、化学堆積)、用途(エレクトロニクスおよび半導体、再生可能エネルギー、ヘルスケアおよびバイオメディカルアプリケーション、自動車、航空宇宙および防衛、その他)

|

対象国

|

北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米

|

対象となる市場プレーヤー

|

American Elements(米国)、LEW TECHNIQUES LTD(英国)、Denton Vacuum(米国)、KANEKA CORPORATION(日本)、Umicore(ベルギー)、Materion Corporation(米国)、AIXTRON(ドイツ)、Kurt J. Lesker Company(米国)、Vital Materials Co., Limited(中国)、AJA INTERNATIONAL, Inc.(米国)、Praxair ST Technology, Inc.(米国)、PVD Products, Inc.(米国)、GEOMATEC Co., Ltd.(日本)、INTEVAC, INC.(米国)、Plasma-Therm(英国)、Arrow Thin Films, Inc.(米国)、Super Conductor Materials, Inc.(米国)、Angstrom Engineering Inc.(カナダ)、ThinFilms Inc.(米国)、Orange Thin Films(オランダ)

|

レポートで取り上げられているデータポイント

|

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産と生産能力、販売代理店とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。

|

セグメント分析:

世界の薄膜および超薄膜フィルム市場は、コーティング方法、タイプ、堆積技術、および用途に基づいて 4 つの主要なセグメントに分割されています。

- コーティング方法に基づいて、世界の薄膜および超薄膜市場は、ガス状、溶液状、溶融または半溶融状の3つに分類されます。2021年には、ガス状セグメントが世界の薄膜および超薄膜市場の大部分を占め、50.85%の市場シェアを占めました。コーティング方法セグメントは主にガス状セグメントが占めており、この方法はPVDやCVDといった最も広く使用されている成膜技術と互換性があるため、高い成長率が見込まれています。

- 種類別に見ると、世界の薄膜・超薄膜フィルム市場は、薄膜タイプと超薄膜タイプに分類されます。2021年には、薄膜タイプが世界の薄膜・超薄膜フィルム市場において73.61%の市場シェアを占め、市場を席巻しました。薄膜タイプは、薄膜フィルムの幅広い用途を鑑みて、種類別セグメントで最大の市場シェアを占めていますが、超薄膜タイプは最新のタイプであり、太陽光パネルメーカーによる最終製品への採用が急速に進んでいるため、より高い成長率を示しています。

- 世界の薄膜・超薄膜市場は、成膜技術に基づいて、物理成膜と化学成膜に分類されます。2021年には、複雑で効率の低い化学成膜技術に比べて操作が簡便なことから、物理成膜セグメントが世界の薄膜・超薄膜市場において62.83%の市場シェアを占め、市場をリードしました。

薄膜および超薄膜市場の堆積技術セグメントでは、物理的堆積セグメントが優勢を占めた。

物理蒸着分野は、蒸着技術分野において約63.00%の市場シェアを占め、主要なセグメントとして浮上しました。これは、特に発展途上国において、市場におけるインフラ開発活動の増加によるものです。さらに、世界的な半導体産業の成長と拡大も、このセグメントの成長をさらに後押しするでしょう。

- 用途別に見ると、世界の薄膜・超薄膜市場は、エレクトロニクス・半導体、再生可能エネルギー、ヘルスケア・バイオメディカル、自動車、航空宇宙・防衛、その他に分類されます。2021年には、エレクトロニクス・半導体分野が世界の薄膜・超薄膜市場を牽引し、34.89%の市場シェアを獲得しました。薄膜は半導体材料の包装やコーティングに広く使用されているため、エレクトロニクス・半導体分野が用途セグメントを支配しています。しかし、太陽光発電分野の急速な成長と、太陽電池パネルにおける薄膜・超薄膜の不可欠な用途により、再生可能エネルギーはより高い成長率を示しています。

薄膜および超薄膜市場のアプリケーションセグメントでは、エレクトロニクスおよび半導体セグメントが優勢を占めた。

エレクトロニクス・半導体分野が、市場における主要なアプリケーション分野として浮上しました。これは、特に発展途上国において、市場における電動モーターの台数が増加していることによるものです。さらに、世界規模での研究開発サービスの拡大と成長が、この分野の成長をさらに後押しするでしょう。

主要プレーヤー

Data Bridge Market Researchは、以下の企業を主要な市場プレーヤーとして認識しています:American Elements(米国)、LEW TECHNIQUES LTD(英国)、Denton Vacuum(米国)、KANEKA CORPORATION(日本)、Umicore(ベルギー)、Materion Corporation(米国)、AIXTRON(ドイツ)、Kurt J. Lesker Company(米国)、Vital Materials Co., Limited(中国)、AJA INTERNATIONAL, Inc.(米国)、Praxair ST Technology, Inc.(米国)、PVD Products, Inc.(米国)、GEOMATEC Co., Ltd.(日本)、INTEVAC, INC.(米国)、Plasma-Therm(英国)、Arrow Thin Films, Inc.(米国)、Super Conductor Materials, Inc.(米国)、Angstrom Engineering Inc.(カナダ)、ThinFilms Inc.(米国)、Orange Thin Films(オランダ)。

市場開発

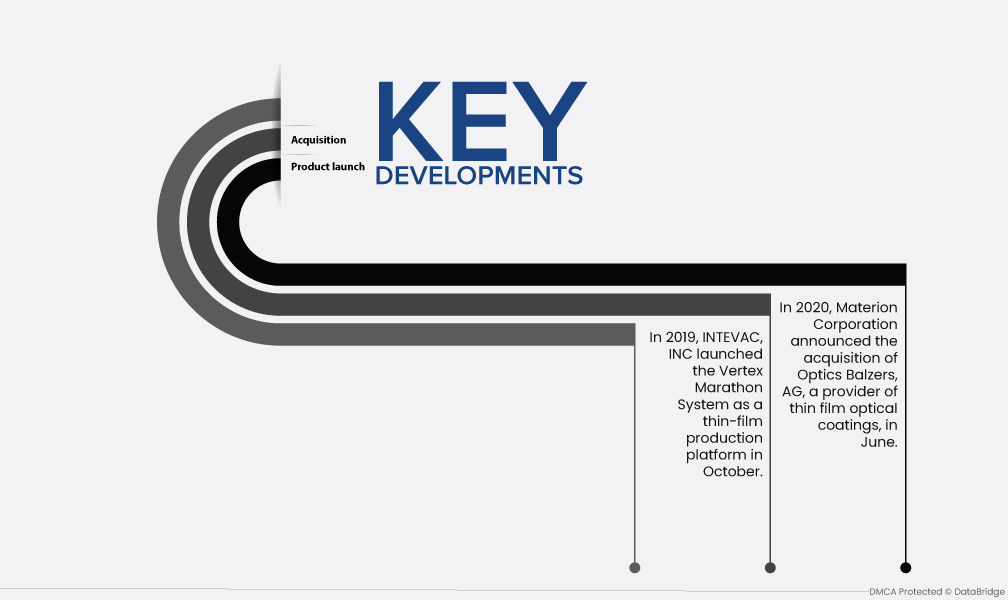

- マテリオン・コーポレーションは2020年6月、薄膜光学コーティングプロバイダーであるオプティクス・バルザースAGの買収を発表しました。この戦略的買収により、同社の薄膜光学コーティング製品群と地理的範囲が欧州およびアジアへと拡大します。買収の結果、同社はエンドマーケットミックスの拡大と顧客基盤の拡大を実現しました。

- 2019年10月、INTEVAC, INCは薄膜製造プラットフォームとしてVertex Marathonシステムを発売しました。この革新的な技術は、ディスプレイカバーガラス市場における薄膜製造の基盤を築きました。さらに、同社はDiamondClad保護コーティングの導入を発表しました。この新システムにより、同社の製品ラインは拡充されました。

地域分析

地理的に、市場レポートでカバーされている国は、北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米です。

Data Bridge Market Researchの分析によると:

アジア太平洋地域は、2022年から2029年の予測期間中、薄膜および超薄膜市場の主要な地域です。

この地域における技術の受容度が高まっていることから、アジア太平洋地域(APAC)が薄膜および超薄膜産業を牽引しています。製造能力と輸出入の面では、インド、中国、韓国、日本の市場が拡大しています。中国の消費者基盤は拡大しており、インドのような経済成長によって商品取扱能力も向上しています。

北米は、2022年から2029年の予測期間において、薄膜および超薄膜市場で最も急速に成長する地域になると予測されています。

北米は、技術導入の進展と、同地域における炭素排出量の削減に向けた圧力の高まりにより、2022年から2029年にかけて大幅に増加すると予測されています。研究開発、建設活動、そして自動車や家電製品の需要の増加は、北米の薄膜材料産業に恩恵をもたらしています。

薄膜および超薄膜市場レポートの詳細については 、こちらをクリックしてください – https://www.databridgemarketresearch.com/reports/global-thin-and-ultra-thin-films-market