アジア太平洋新生児スクリーニング市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

300.30 Million

USD

841.71 Million

2024

2032

USD

300.30 Million

USD

841.71 Million

2024

2032

| 2025 –2032 | |

| USD 300.30 Million | |

| USD 841.71 Million | |

| % | |

|

アジア太平洋地域の新生児スクリーニング市場の細分化、検査タイプ別(乾燥血液スポット検査、聴力スクリーニング検査、重篤な先天性心疾患(CCHD)検査)、製品タイプ別(機器、試薬、アッセイキット)、技術別(タンデム質量分析法、聴力スクリーニング技術、パルスオキシメトリースクリーニング技術、免疫測定法および酵素測定法、電気泳動法、DNAベースアッセイ)、疾患タイプ別(重篤な先天性心疾患、新生児難聴、鎌状赤血球症、フェニルケトン尿症(PKU)、嚢胞性線維症(CF)、メープルシロップ尿症など)、エンドユーザー別(病院、小児科クリニック、クリニック) - 2032年までの業界動向と予測

アジア太平洋地域の新生児スクリーニング市場規模

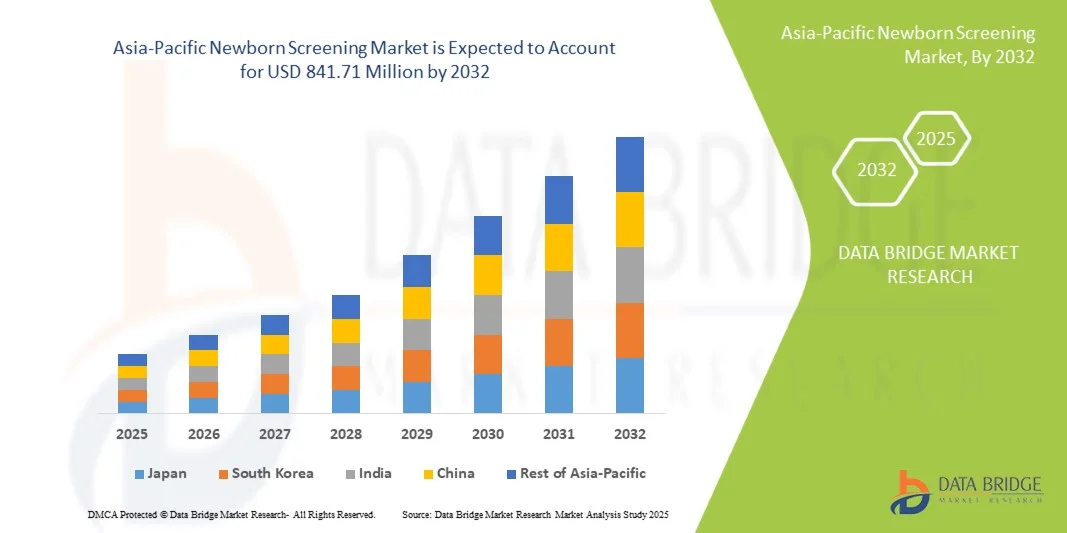

- アジア太平洋の新生児スクリーニング市場規模は、2024年に3億0030万米ドルと評価され、予測期間中に13.75%のCAGRで成長し、2032年には8億4171万米ドル に達すると予想されています 。

- 市場の成長は、主に、先天性疾患や代謝性疾患の早期発見を目的とした政府の取り組みや医療プログラムの増加、および地域全体で新生児スクリーニングの利点に対する意識の高まりによって促進されています。

- さらに、先進的な診断技術への投資の増加と新興国の医療インフラの拡大が相まって、包括的な新生児スクリーニングパネルの採用を促進し、市場の成長を大幅に押し上げています。

アジア太平洋地域の新生児スクリーニング市場分析

- 新生児スクリーニングは、乳児の先天性、代謝性、遺伝性疾患の早期発見を目的とした検査であり、長期的な障害を予防し、生存率を向上させる可能性があることから、アジア太平洋地域の先進国と新興国の両方において小児医療の重要な要素としてますます認識されています。

- 新生児スクリーニングの需要の高まりは、主に親や医療提供者の意識の高まり、政府によるスクリーニングプログラムの義務化、より迅速かつ包括的な検査を可能にするハイスループット診断技術の進歩によって促進されている。

- 中国は、2024年にアジア太平洋の新生児スクリーニング市場で最大の収益シェア40.2%を占め、市場を席巻しました。その特徴は、高い出生率、医療インフラの拡大、そして強力な政府の取り組みで、タンデム質量分析法やDNAベースのアッセイの革新に牽引され、都市部の病院や民間の診断センターではスクリーニングの採用が大幅に増加しています。

- インドは、医療投資の増加、新生児ケアプログラムの拡大、早期の病気発見に対する親の意識の高まりにより、予測期間中に地域で最も急速に成長する市場になると予想されています。

- 乾燥血液スポット検査セグメントは、確立された信頼性、サンプル採取の容易さ、および地域全体の国の新生児スクリーニングプログラムへの広範な統合により、2024年に42%の市場シェアでアジア太平洋新生児スクリーニング市場を支配しました。

レポートの範囲とアジア太平洋新生児スクリーニング市場のセグメンテーション

|

属性 |

アジア太平洋地域の新生児スクリーニング主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域の新生児スクリーニング市場動向

「ハイスループットおよびDNAベース技術の進歩」

- アジア太平洋の新生児スクリーニング市場における重要な加速傾向は、ハイスループット技術とDNAベースのアッセイの採用であり、乳児の先天性疾患および代謝性疾患のより迅速、正確、かつ包括的な検出を可能にしている。

- 例えば、タンデム質量分析法と次世代シーケンシングパネルを組み合わせることで、単一の乾燥血液スポットから複数の疾患を同時にスクリーニングすることができ、早期診断率を向上させることができる。

- 自動サンプル処理とデジタルレポートシステムの統合により、人的ミスが削減され、処理時間が短縮され、新生児の健康データの集中監視が容易になります。

- 地域の病院や診断センターがこれらの先進技術をシームレスに導入することで、全国的なスクリーニングプログラムを効率的に拡大し、標準化されたケアプロトコルをサポートできます。

- より正確で、迅速で、拡張可能な新生児スクリーニングソリューションへのこの傾向は、早期乳児医療への期待を再構築しており、パーキンエルマーやBGIなどの企業は、検出効率を高めるために自動化されたDNAベースのワークフローを導入しています。

- 政府や病院が早期発見・介入プログラムを優先する傾向が強まるにつれ、ハイスループットおよびDNAベースの新生児スクリーニングソリューションの需要は、公的医療部門と民間医療部門の両方で急速に高まっています。

アジア太平洋地域の新生児スクリーニング市場の動向

ドライバ

「政府の取り組みと保護者の意識向上」

- 新生児スクリーニングプログラムの義務化を推進する政府の取り組みの増加と、早期の病気発見の利点に関する親の意識の高まりが、市場成長の大きな原動力となっている。

- 例えば、2024年3月、中国保健省は、都市部と準都市部の新生児の90%以上をカバーすることを目指し、代謝障害を追加した国家新生児スクリーニングプログラムを拡大した。

- 政府は、新生児スクリーニングの普及を確実にするために、高度な診断インフラへの投資、医療専門家の訓練、財政的インセンティブの提供を行っている。

- 治療可能な先天性疾患に関する親の意識の高まりにより、早期検査が促進され、包括的な新生児スクリーニング検査とフォローアップケアサービスの需要が高まっています。

- 病院や小児科クリニックでは、新生児スクリーニングをより広範な母子保健の取り組みと統合する傾向が強まっており、早期介入を促進し、全体的な医療成果を向上させている。

- 早期発見の利便性と政府の支援、公衆衛生キャンペーンが相まって、都市部と農村部の両方で新生児スクリーニングの導入が推進され続けています。

抑制/挑戦

「地方における高コストとアクセスの制限」

- タンデム質量分析法やDNAベースのアッセイなどの高度なスクリーニング技術は比較的高価であるため、コストに敏感な市場で広く普及するには大きな課題となっている。

- 例えば、インドや東南アジアの小規模な地域病院や田舎の診療所では、包括的な新生児スクリーニングサービスへのアクセスを制限する予算上の制約に直面することが多い。

- 訓練を受けた人員、研究施設、フォローアップ診断施設の不足が、遠隔地への市場浸透をさらに妨げている。

- 農村部の住民の意識格差やサンプル収集・輸送における物流上の課題により、検査や診断が遅れ、プログラム全体の有効性が低下する可能性がある。

- これらの課題に対処するには、補助金付きのプログラム、移動式検査ユニット、そして政府、NGO、民間企業間の連携により、対象範囲と費用負担を拡大する必要がある。

- アジア太平洋の新生児スクリーニング市場の持続的な成長には、政策支援、教育、技術の適応を通じてコストとアクセスの障壁を克服することが極めて重要である。

アジア太平洋新生児スクリーニング市場の展望

市場は、検査の種類、製品の種類、技術、疾患の種類、およびエンドユーザーに基づいてセグメント化されています。

- テストの種類別

検査タイプに基づいて、アジア太平洋の新生児スクリーニング市場は、乾燥血液スポット検査、聴力スクリーニング検査、および重篤な先天性心疾患(CCHD)検査に分類されます。乾燥血液スポット検査セグメントは、高い信頼性、サンプル採取の容易さ、および単一のサンプルから複数の疾患をスクリーニングできることから、2024年には42%という最大の収益シェアで市場を支配しました。病院や小児科クリニックでは、標準化されたプロトコルと実証済みの精度により、乾燥血液スポット検査が広く好まれています。政府はこれらの検査を国の新生児スクリーニングプログラムに統合し、先天性疾患や代謝性疾患の早期発見を支援しています。高度な自動化とハイスループット技術により、処理時間が短縮され、報告効率が向上します。さらに、この検査の費用対効果の高さから、都市部と準都市部の両方の医療現場でより広く採用されるようになっています。

CCHD検査分野は、親や医療従事者の間で先天性心疾患に対する意識が高まっていることを背景に、2025年から2032年にかけて22.1%という最も高い成長率を記録すると予想されています。パルスオキシメトリーを用いたCCHDスクリーニングは、非侵襲的で迅速かつ正確な早期発見方法を提供します。政府による義務付けプログラムの拡大と、都市部の病院や新生児集中治療室での導入増加が市場の成長を加速させています。また、特殊なスクリーニング機器への投資増加と医療従事者への研修も導入をさらに後押ししています。早期発見は適切なタイミングでの外科的介入を可能にし、乳児の罹患率と死亡率を低減します。

- 製品タイプ別

製品タイプに基づいて、アジア太平洋地域の新生児スクリーニング市場は、機器と試薬・アッセイキットに分類されます。試薬・アッセイキットセグメントは、定期的な新生児スクリーニングにおける消耗品の継続的な需要に牽引され、2024年には44.3%の収益シェアで市場を支配しました。病院や診療所は、中断のない検査能力を維持するために試薬とアッセイキットに依存しています。このセグメントは、複数の状態を同時に検出できるマルチプレックスアッセイなどの技術進歩の恩恵を受けています。採用は、地域全体で政府が義務付けたスクリーニングプログラムによってさらにサポートされています。アジア太平洋地域の新興市場では、国全体のカバレッジを拡大するために、試薬とキットの調達が増えています。これらのキットの高い信頼性と標準化された品質は、正確で再現性のある結果を保証します。

機器セグメントは、最新の検査インフラと自動化への投資を背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。タンデム質量分析計、DNAシーケンサー、パルスオキシメーターなどの高度な機器は、診断精度を向上させ、人的ミスを削減します。病院や小児科クリニックでは、高まるスクリーニング需要に対応するため、これらの機器の導入がますます進んでいます。技術プロバイダーとの提携は、機器の導入を加速させています。新興国における政府による補助金や助成金も、機器の導入を後押ししています。自動化と統合システムは、長期的に運用コストを削減します。

- テクノロジー別

アジア太平洋地域の新生児スクリーニング市場は、技術に基づいて、タンデム質量分析法、聴覚スクリーニング技術、パルスオキシメトリースクリーニング技術、免疫測定および酵素アッセイ、電気泳動、およびDNAベースアッセイに分類されます。タンデム質量分析法は、単一の血液サンプルから複数の代謝疾患を検出できるため、2024年には39.8%の収益シェアで市場を席巻しました。これは、国の新生児スクリーニングプログラムで広く採用されています。病院は、偽陽性を減らす高い感度と特異性のためにこの技術に依存しています。自動化されたワークフローとの統合により、検査室の効率が向上します。この技術により、大規模なスクリーニングのための迅速なサンプル処理が可能になります。質量分析法の継続的な革新により検出機能が向上し、採用がさらに促進されます。

DNA検査は、次世代シーケンシングとPCR技術の進歩に牽引され、2025年から2032年にかけて23.4%という最も高い成長率を記録すると予想されています。これらの検査は、遺伝子変異の正確な検出を可能にします。専門小児科クリニックや私立病院では、希少疾患の早期診断にDNA検査を導入するケースが増えています。政府資金による遺伝子検査プログラムの拡大も、この成長を加速させています。自動化とハイスループットプラットフォームは検査効率を向上させています。保護者や医療提供者は、DNA検査が提供する精度と早期介入の機会を高く評価しています。

- 病気の種類別

アジア太平洋地域の新生児スクリーニング市場は、疾患タイプ別に、重篤な先天性心疾患、新生児難聴、鎌状赤血球症、フェニルケトン尿症(PKU)、嚢胞性線維症(CF)、メープルシロップ尿症などに分類されています。重篤な先天性心疾患は、早期発見の臨床的意義が高いため、2024年には38.2%の収益シェアで市場を席巻しました。パルスオキシメトリーによるスクリーニングは、迅速で非侵襲的な診断に広く使用されています。病院では、タイムリーな介入のために、CCHD検査を新生児の日常的なケアに取り入れています。早期発見は命を救う手術を可能にし、乳児死亡率を低下させます。医療提供者と保護者の意識の高まりは、より広範な導入を後押ししています。政府のプログラムは、都市部と準都市部全体でCCHDスクリーニングの普遍的な実施を推進しています。

新生児難聴セグメントは、親の意識の高まりと政府による普遍的な聴覚スクリーニングの義務化を背景に、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。自動聴性脳幹反応(ABR)および耳音響放射(OTA)検査装置により、迅速かつ信頼性の高いスクリーニングが可能になります。早期発見により、補聴器や人工内耳による適切な介入が可能になります。小児科クリニックや病院では、聴覚スクリーニングサービスの拡充が進んでいます。公衆衛生キャンペーンは、早期治療の発達的メリットに対する意識を高めています。新生児ケアインフラへの投資増加も、導入をさらに加速させています。

- エンドユーザー別

アジア太平洋地域の新生児スクリーニング市場は、エンドユーザー別に、病院、小児科クリニック、クリニックに分類されます。2024年には、病院が45.7%の収益シェアで市場を席巻しました。これは、新生児ユニットの確立、高度な機器へのアクセス、そして大量の新生児に対応できる能力が牽引力となっています。病院は、政府が義務付けたプログラムを積極的に実施し、高度な試薬や検査キットを調達しています。電子カルテとの統合により、報告とフォローアップケアが強化されます。診断技術プロバイダーとの提携により、最先端の機器へのアクセスが確保されます。都市部の病院は、訓練を受けた人員と自動化システムの恩恵を受けています。意識の高まりと公衆衛生の取り組みにより、病院での導入はさらに増加しています。

小児科クリニックは、保護者の意識向上と外来スクリーニングサービスの拡大に後押しされ、2025年から2032年にかけて21.9%という最も高い成長率を記録すると予想されています。クリニックでは、専門的なフォローアップケア、遺伝カウンセリング、早期介入を提供しています。民間の小児医療サービスの拡大に伴い、都市部および準都市部では小児科クリニックの導入が増加しています。政府の支援と研修プログラムは、クリニックが先進技術を導入する上で役立っています。小児科クリニックは、病院ベースのプログラムを補完することで、より広範なサービス提供を可能にします。早期介入は長期的な健康成果を向上させるため、クリニックベースの需要を押し上げます。

アジア太平洋新生児スクリーニング市場の地域分析

- 中国は、2024年にアジア太平洋の新生児スクリーニング市場で最大の収益シェア40.2%を占め、市場を席巻しました。その特徴は、高い出生率、医療インフラの拡大、そして強力な政府の取り組みで、タンデム質量分析法やDNAベースのアッセイの革新に牽引され、都市部の病院や民間の診断センターではスクリーニングの採用が大幅に増加しています。

- 都市部および準都市部の病院や小児科クリニックでは、先天性疾患や代謝性疾患のより迅速かつ正確な診断のために、タンデム質量分析法やDNAベースのアッセイなどの高度なスクリーニング技術を導入するケースが増えています。

- この広範な導入は、政府が義務付けたスクリーニングプログラム、親の意識の高まり、新生児医療への多額の投資によってさらに支えられ、新生児スクリーニングは中国の小児医療システムにおいて重要かつ標準的な実践として確立されている。

中国新生児スクリーニング市場の洞察

中国の新生児スクリーニング市場は、強力な政府主導の取り組み、高い出生率、そして早期疾患発見に重点を置いた医療インフラの拡大に牽引され、2024年にはアジア太平洋地域において最大の収益シェアとなる40.2%を獲得しました。都市部および準都市部の病院や小児科クリニックでは、先天性疾患や代謝性疾患の正確かつ迅速な診断のために、タンデム質量分析法やDNA検査といった高度なスクリーニング技術の導入が進んでいます。親の意識の高まりと、政府が義務付けたユニバーサルスクリーニングプログラムも、この導入をさらに加速させています。新生児ケアとデジタルヘルスの統合への投資増加は、包括的なスクリーニングサービスの成長を支えています。中国は公衆衛生を重視し、新生児スクリーニングプロトコルの標準化を進めており、この地域における主要市場としての地位を確立しています。

インドの新生児スクリーニング市場の洞察

インドの新生児スクリーニング市場は、出生率の上昇、急速な都市化、そして中流階級人口の拡大を背景に、予測期間中に最も高いCAGR(年平均成長率)を記録すると予想されています。病院、小児科クリニック、専門診断センターでは、パルスオキシメトリー、タンデム質量分析法、DNA検査といった高度なスクリーニング技術の導入が進んでいます。政府が支援するユニバーサルな新生児スクリーニングプログラム推進の取り組みや、早期発見・治療に対する親の意識の高まりが、市場の普及を加速させています。手頃な価格のスクリーニングキットや機器の入手性向上に加え、民間医療投資も相まって、都市部および準都市部におけるスクリーニングへのアクセス拡大を可能にしています。新生児ケアインフラの拡充と公衆衛生キャンペーンも、この市場の急速な成長を支えています。

日本新生児スクリーニング市場インサイト

日本の新生児スクリーニング市場は、充実した医療制度、小児保健への高い意識、そして高度な診断技術の導入により、成長を加速させています。病院や新生児ケアセンターでは、DNA検査や自動タンデム質量分析プラットフォームを活用し、稀少な先天性疾患や一般的な先天性疾患の早期発見に取り組んでいます。政府が支援するユニバーサルスクリーニングプログラムに加え、専門サービスを提供する民間医療機関も、スクリーニングの普及率を高めています。デジタルレポートシステムとの連携により、フォローアップケアの効率性と精度が向上しています。親の意識の高まりと、信頼できる小児医療への需要も、市場の成長をさらに牽引しています。

オーストラリア新生児スクリーニング市場の洞察

オーストラリアの新生児スクリーニング市場は、確立された医療制度、国民皆保険制度、そして小児保健への高い意識により、着実に成長しています。病院や診療所では、代謝疾患や遺伝性疾患の正確な検出のために、タンデム質量分析法やDNA検査が広く導入されています。政府が義務付けたスクリーニングプログラムは、新生児のほぼ全数を対象としており、フォローアップケアと早期介入に重点が置かれています。デジタル追跡・報告システムなどの技術統合により、効率性と信頼性が向上しています。親の意識の高まりと包括的な小児ケアへの需要の高まりにより、都市部と地方の両方の医療センターでスクリーニングの導入が進んでいます。研究とインフラ整備に対する政府の支援も、市場の成長をさらに後押ししています。

アジア太平洋地域の新生児スクリーニング市場シェア

アジア太平洋地域の新生児スクリーニング業界は、主に、次のような定評ある企業によって牽引されています。

- バイオ・ラッド・ラボラトリーズ社(米国)

- パーキンエルマー(米国)

- Natus Medical Incorporated (米国)

- マシモ(米国)

- トリビトロン・ヘルスケア(インド)

- メドトロニック(アイルランド)

- アジレント・テクノロジーズ(米国)

- ウォーターズコーポレーション(米国)

- AB SCIEX LLC(米国)

- ZenTech SA(ベルギー)

- LifeCell International Pvt. Ltd.(インド)

- Baebies, Inc.(米国)

- Chromsystems Instruments & Chemicals GmbH(ドイツ)

- レシピ化学薬品+機器(ドイツ)

- ルミネックスコーポレーション(米国)

- Revvity(米国)

- ゼンテック(米国)

- チューリップ・ダイアグノスティックス(P)社(インド)

- GEヘルスケア(英国)

- サーモフィッシャーサイエンティフィック社(米国)

アジア太平洋地域の新生児スクリーニング市場の最近の動向は何ですか?

- 2025年9月、オーストラリアの保健大臣は、ビオチニダーゼ欠損症を全国新生児血球検査プログラムに追加することに合意しました。この拡大は、治療可能なこの疾患のリスクがある乳児を早期に特定し、適切な介入と健康状態の改善を確保することを目的としています。

- 2025年6月、インド医学研究評議会(ICMR)は、新生児スクリーニングの取り組みにより、2019年から2024年の間に乳児の鎌状赤血球症(SCD)による死亡率が20~30%から5%未満に大幅に減少したと報告しました。この成果は、早期発見と適切な介入におけるプログラムの有効性を強調しています。

- 2025年5月、WHO東南アジア地域事務局は、新生児スクリーニングの普遍化に関する新たな実施ガイドラインを発表しました。この枠組みは、聴覚障害、眼の異常、新生児黄疸などのスクリーニングを計画し、保健システムに統合することで、すべての新生児の早期発見と適切な介入を目指し、各国を支援します。

- 2024年8月、オーストラリアのクイーンズランド州は、新生児におけるより広範な遺伝性疾患の検出を目的とした、先駆的な「ヒールプリック2.0」検査を開始しました。この強化されたスクリーニングは、従来32の疾患を特定していた既存の新生児血球検査(NBS)プログラムを基盤としています。

- 2024年3月、中国国家衛生健康委員会は、ハイリスク妊娠の治療の改善と先天性出生異常の検査の強化を発表しました。これらの措置は、高齢出産の増加に対応し、新生児の質の高いケアを重視する取り組みの一環です。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。