アジア太平洋地域の医薬品有効成分(API)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

64.56 Billion

USD

115.14 Billion

2024

2032

USD

64.56 Billion

USD

115.14 Billion

2024

2032

| 2025 –2032 | |

| USD 64.56 Billion | |

| USD 115.14 Billion | |

| % | |

|

アジア太平洋地域の有効医薬品成分(API)市場セグメンテーション、分子別(低分子、高分子)、タイプ別(革新的な有効 医薬品成分、ジェネリックの革新的な有効医薬品成分)、メーカー別(キャプティブAPIメーカー、マーチャントAPIメーカー)、合成別(合成有効医薬品成分およびバイオテクノロジー有効医薬品成分)、化学合成別(アセトアミノフェン、アルテミシニン、サキサグリプチン、塩化ナトリウム、イブプロフェン、ロサルタンカリウム、エノキサパリンナトリウム、ルフィナミド、ナプロキセン、タモキシフェン、その他)、医薬品タイプ別(処方薬、市販薬)、用途別(臨床、研究)、効力別(低~中効力の有効医薬品成分、効力~高効力の有効医薬品成分)治療応用(心臓病学、中枢神経系および神経学、腫瘍学、整形外科、内分泌学、呼吸器学、消化器学、腎臓学、眼科、その他の治療応用) - 2032年までの業界動向と予測

アジア太平洋地域の医薬品有効成分(API)市場規模

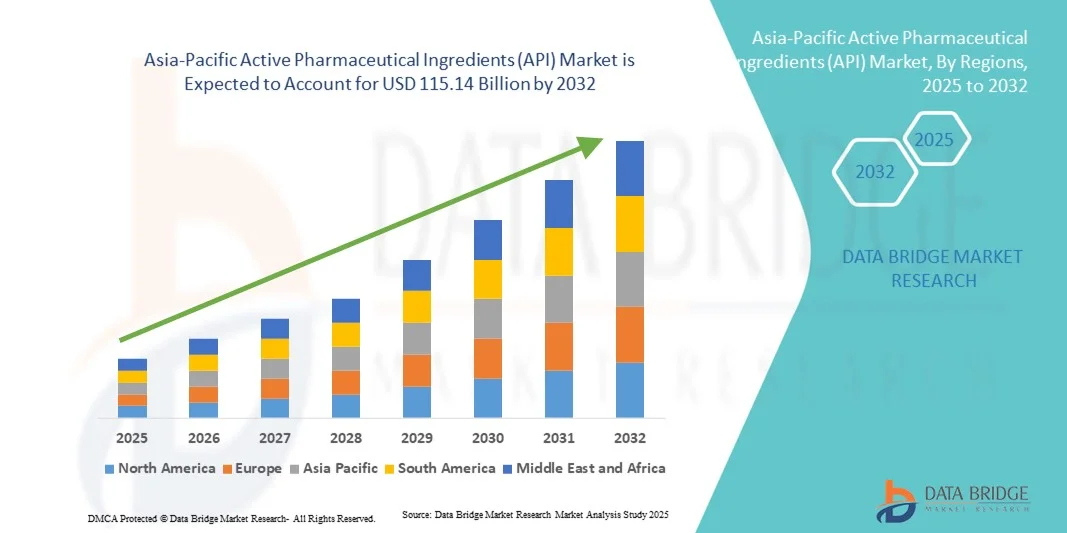

- アジア太平洋地域の医薬品有効成分(API)市場規模は、2024年に645.6億米ドルと評価され、予測期間中に7.50%のCAGRで成長し、 2032年には1151.4億米ドル に達すると予想されています 。

- 市場の成長は、慢性疾患や感染症の増加、世界的な人口の高齢化、高度な治療製剤の採用の増加によって推進されている、効果的で高品質の医薬品に対する需要の増加によって主に推進されています。

- さらに、バイオテクノロジーの継続的な進歩と、医薬品研究開発活動の拡大、コスト効率の高い地域へのAPI製造のアウトソーシングの増加が相まって、医薬品有効成分(API)ソリューションの採用が加速し、業界の成長を大幅に促進しています。

アジア太平洋地域の医薬品有効成分(API)市場分析

- 医薬品有効成分(API)市場は、がん、心血管疾患、感染症など、多様な治療領域で使用される薬剤の治療効果を左右する重要な構成要素として、製薬業界において重要な役割を果たしています。合成技術の進歩、生物製剤の需要増加、高活性API(HPAPI)への注目の高まりにより、市場は力強い成長を遂げています。

- APIの需要増加の主な要因は、慢性疾患や生活習慣病の罹患率の上昇、ジェネリック医薬品セクターの拡大、そして製薬会社がコスト効率と品質保証のためにAPI製造を専門メーカーに委託する傾向です。

- 中国は、確立された医薬品製造基盤、強力な研究開発インフラ、主要な市場プレーヤーの存在に支えられ、2024年には医薬品有効成分(API)市場で41.6%という最大の収益シェアを獲得して市場を支配しました。

- インドは、製造能力の拡大、政府の好ましい取り組み、手頃な価格のジェネリック医薬品の需要の増加により、予測期間中に医薬品有効成分(API)市場で最も急速に成長する地域になると予想されています。

- 臨床セグメントは、複数の治療領域にわたる病院、専門クリニック、患者治療プログラムでのAPIの使用により、2024年に68%という最大の収益シェアを占めました。

レポートの範囲と有効医薬品成分(API)市場のセグメンテーション

|

属性 |

医薬品有効成分(API)の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アジア太平洋地域の医薬品有効成分(API)市場動向

バイオ医薬品- APIおよび特殊API製造の拡大

- API市場における明確かつ加速する傾向は、従来の低分子APIから、生物製剤、ペプチド、オリゴヌクレオチド、その他の高価値の特殊APIへの移行である。

- 例えば、2023年に中国の大手API企業は、腫瘍治療薬用の新しい生物学的API生産ラインの立ち上げを発表しました。

- 合成小分子APIセグメントは依然として市場シェアでリードしているが、成長の勢いは複雑な生物学的APIへと移行している。

- 多くのAPIメーカーは、バイオロジックAPIやその他の高効力/複雑なAPIを製造するための工場に投資したり、転換したりしており、競争の激しいジェネリック医薬品市場でより高い利益率と差別化を実現しています。

- アウトソーシングのトレンドは進化しています。世界の製薬会社は、アジア太平洋地域において、大量のAPIだけでなく、特殊用途やバイオシミラーAPIの製造パートナーシップも模索しています。

- 連続製造、発現システムの改善、バイオプロセスのスケールアップなどの技術の進歩により、この地域での特殊API生産が促進されています。

- 政府や地域の政策立案者は、バイオ医薬品やハイエンドAPIの製造(例えばインセンティブを通じて)を支援しており、これが専門分野へのシフトをさらに強化している。

- 全体として、この傾向は、API市場がコストボリュームの大量生産から、より複雑で差別化された高価値API生産モデルへと変化していることを反映しています。

アジア太平洋地域の医薬品有効成分(API)市場の動向

ドライバ

コスト効率の高いAPI製造とアウトソーシングの需要の高まり

- アジア太平洋地域の医薬品有効成分(API)市場は、高品質で低コストのAPI供給を求める製薬会社と契約製造業者によって大きく牽引されています。

- 例えば、2023年には、インドの大手APIメーカーが、世界的な製薬会社からの需要の高まりに対応するために生産能力を拡大しました。

- 慢性疾患の蔓延、人口の高齢化、そして世界的な医療費の増加により、ジェネリック医薬品と革新的な医薬品の両方に対する需要が高まっています。

- アジア太平洋諸国の政府の取り組みにより、国内生産が強化され、輸入への依存が減り、グローバルサプライチェーンの役割が強化されている。

- アジア太平洋の主要国では、製造コストの低さ、熟練労働力の多さ、確立された化学/バイオプロセスインフラが、欧米の製薬会社からのAPI製造のアウトソーシングを促進している。

- 生物学的製剤および特殊API(腫瘍学、免疫学など)の拡大により、新たな製造および調達のニーズが生まれ、地域のAPI市場の成長がさらに促進されています。

- 多くの製薬会社は、コスト効率、市場投入までの時間の短縮、規制上の優位性を実現するために、APIサプライチェーンの一部をアジア太平洋地域に移転しています。

- 上記の複数の要因が相まって、アジア太平洋地域および世界全体のAPI市場の力強い成長の勢いを支えています。

抑制/挑戦

規制の複雑さ、サプライチェーンのリスク、価格圧力

- APIの品質、安全性、製造方法に対する厳格な規制要件は、大きなコストとコンプライアンスの負担をもたらします。

- 例えば、2022年には、著名なヨーロッパの製薬会社が追加のAPI規制検査による遅延に直面しました。

- 特定の原材料への依存、単一国での生産拠点、地政学的/物流上の出来事による混乱など、サプライチェーンの脆弱性が持続し、信頼性が制限される。

- API価格への大幅な下方圧力、特にジェネリック医薬品に対する下方圧力は、製造業者の収益性を低下させ、生産能力やイノベーションへの投資を阻害する可能性がある。

- 環境、健康、安全に関する懸念と、より環境に優しい化学やより管理されたバイオテクノロジープロセスへの製造のアップグレードの必要性により、設備投資と運用コストが上昇します。

- 断片化された世界的品質基準と国ごとの異なる検査体制は、グローバル調達を複雑にし、調和を妨げている。

- 小規模なAPI製造業者にとって、規制、コスト、市場価格の圧力の組み合わせにより、特殊APIや生物学的APIの規模拡大や投資能力が制限される可能性がある。

- 持続的な市場成長のためには、これらの課題に対処する必要があり、企業と規制当局は品質、回復力、コスト構造について連携する必要がある。

アジア太平洋地域の医薬品有効成分(API)市場の範囲

市場は、分子、タイプ、製造業者のタイプ、合成、化学合成、薬物のタイプ、使用法、効力、および治療用途に基づいて分類されています。

- 分子による

アジア太平洋地域のAPI市場は、分子ベースで低分子と高分子に分類されます。低分子セグメントは、医薬品製造における確立された用途、合成の容易さ、そして実証済みの臨床効果により、2024年には62%という最大の市場収益シェアを占めました。低分子は、心臓病、中枢神経系、腫瘍学、消化器系治療など、複数の治療領域において、処方薬および一般用医薬品に広く使用されています。コスト効率の高い製造、拡張性、そして従来の薬物送達法との互換性により、メーカーから高い評価を受けています。特許満了期間の長期化とジェネリック医薬品の開発も、この優位性をさらに強化しています。さらに、低分子は、成熟したサプライチェーン、幅広い規制の受け入れ、そして原材料の入手しやすさといったメリットも享受しています。慢性疾患治療と大量生産の需要増加により、このセグメントは堅調な採用が見込まれています。中国やインドを含むアジア太平洋地域の主要製薬拠点は、製造能力の強化を継続し、市場シェアを拡大しています。従来の医療システムや確立された臨床パイプラインとの統合も、低分子の普及を後押ししています。

高分子セグメントは、バイオ医薬品、モノクローナル抗体、組換えタンパク質の需要増加に牽引され、2025年から2032年にかけて21.5%という最も高いCAGRを達成すると予想されています。高分子は、腫瘍学、自己免疫疾患、希少疾患などの複雑な治療法においてますます好まれるようになっています。バイオテクノロジーの急速な進歩、バイオ医薬品パイプラインの拡大、そしてバイオ医薬品に対する政府の優遇措置が成長を加速させています。製造プロセスの改善、バイオ医薬品生産におけるコスト削減、そして病院や専門クリニックにおける導入の増加は、市場の潜在性をさらに高めています。個別化医療、バイオシミラー、そして先進治療への関心の高まりも、このセグメントの成長を支えています。バイオテクノロジー企業と研究機関の戦略的提携は、アクセスとイノベーションを促進します。このセグメントは、臨床試験の増加、バイオ医薬品の規制当局による承認、そしてアジア太平洋地域における標的治療への意識の高まりから恩恵を受けています。新興市場におけるバイオテクノロジーインフラの拡大も、この導入を後押ししています。

- タイプ別

タイプ別では、市場は革新的APIとジェネリック革新的APIに分類されます。革新的APIセグメントは、新規治療薬、特許保護薬、特殊製剤への高い需要により、2024年には58%の収益シェアを占め、市場を席巻しました。製薬会社は、特に腫瘍学、中枢神経系、心血管系の適応症において、新規化学物質や標的治療薬の開発に多額の研究開発投資を行っています。規制当局の承認、臨床試験パイプライン、研究機関との提携が、その優位性を強化しています。革新的APIは、競争の激しい治療領域における高い利益率と戦略的ポジショニングからも恩恵を受けています。このセグメントは、堅牢な医療インフラ、希少疾患や複雑な疾患に対する政府の関心の高まり、そして強力な知的財産保護の枠組みによって支えられています。さらに、新興市場での需要の高まりと、病院や専門クリニックの拡大が、その市場での地位をさらに強固なものにしています。医薬品の設計、開発、デリバリープラットフォームにおける継続的なイノベーションは、アジア太平洋地域全体で革新的APIの持続的な採用を確実にします。

ジェネリック医薬品の革新的APIセグメントは、ジェネリック医薬品の普及拡大、コスト重視の医療政策、特許満了を背景に、2025年から2032年にかけて22%という最も高いCAGRを達成すると予想されています。ジェネリックAPIは、ブランド医薬品に代わる手頃な価格の代替品として、新興市場における需要の高まりに対応しています。メーカーは、急速な成長を支えるために、生産能力の拡大、流通ネットワークの強化、そして契約製造への参入を進めています。病院、薬局、医療機関との戦略的提携は、普及をさらに加速させています。医薬品のアクセシビリティ向上に向けた政府の取り組みの強化と、製造における技術の進歩が相まって、ジェネリックAPIの普及を加速させています。保険適用範囲の拡大と公衆衛生プログラムの拡大も、ジェネリックAPIの消費を促進しています。

- メーカー別

製造業者の種類に基づいて、市場は自社APIメーカーとマーチャントAPIメーカーに分類されます。自社APIメーカーセグメントは、2024年には55%の収益シェアを占め、市場をリードする見込みです。これは、自社API製造によって製薬会社が品質管理を維持し、コストを削減し、規制遵守を確保できるためです。自社APIメーカーは、統合された研究開発、確立された流通ネットワーク、そして独自の製剤といったメリットを享受しています。このセグメントは、腫瘍学や中枢神経系(CNS)などの高価値治療領域で旺盛な需要が見込まれています。安定した供給、垂直統合、そして戦略的な市場ポジショニングが、このセグメントの継続的な優位性を支えています。

マーチャントAPIメーカーセグメントは、アウトソーシングのトレンド拡大、受託製造の機会、そして世界的なAPI需要の高まりに牽引され、2025年から2032年にかけて21.8%という最も高いCAGRを達成すると予想されています。マーチャントAPIメーカーは、柔軟な生産能力、費用対効果の高いソリューション、そして特殊なAPIを提供します。新興市場への進出と臨床試験活動の増加がセグメントの成長を後押ししています。API製造のアウトソーシングを行う小規模バイオテクノロジー企業やスタートアップ企業への注目の高まりも、APIの導入を加速させています。さらに、製造技術の進歩と受託製造に対する規制当局の支援は、このセグメントの競争力と、世界の製薬企業にとっての魅力を高めています。

- 合成により

合成に基づき、市場は合成APIとバイオテクノロジーAPIに分類されます。合成APIセグメントは、確立された製造プロセス、製造コストの低さ、そして経口薬、注射薬、外用薬への幅広い適用性により、2024年には60%という最大の収益シェアを獲得しました。このセグメントの優位性は、強力なサプライチェーン、広範な規制への精通、そして複数の治療領域との互換性によって強化されており、製薬メーカーにとって好ましい選択肢となっています。さらに、成熟したインフラストラクチャ、原材料の安定した入手性、そして従来の医薬品パイプラインとのシームレスな統合は、その主導的地位をさらに強化しています。ブランド医薬品とジェネリック医薬品の両方で合成APIが広く採用されていることと、継続的な技術進歩が相まって、持続的な成長と市場リーダーシップの継続が保証されています。

バイオテクノロジーAPIセグメントは、生物製剤、組み換えタンパク質、モノクローナル抗体の急速な発展に支えられ、2025年から2032年にかけて23%という最も高いCAGRを達成すると予想されています。バイオ医薬品研究開発への投資の増加、病院における導入の増加、そしてバイオテクノロジーのイノベーションに対する政府のインセンティブが成長を加速させます。このセグメントは、臨床試験の増加、先進治療へのアクセス向上、そして個別化医療への意識の高まりに支えられています。製薬企業とバイオテクノロジー企業の戦略的提携は、市場浸透をさらに強化します。アジア太平洋地域に新たに出現したバイオテクノロジーハブは、バイオ医薬品APIの生産能力と価格競争力を高めています。

- 化学合成による

化学合成に基づき、市場はアセトアミノフェン、アルテミシニン、サキサグリプチン、塩化ナトリウム、イブプロフェン、ロサルタンカリウム、エノキサパリンナトリウム、ルフィナミド、ナプロキセン、タモキシフェン、その他に分類されます。アセトアミノフェンセグメントは、鎮痛剤、解熱剤、併用薬への広範な使用により、2024年には44%という最大の市場収益シェアを占めました。市販薬、病院、診療所における高い需要が、この市場シェアをさらに強化しています。アセトアミノフェンは、確立された製造プロセス、低い生産コスト、そして広範な流通ネットワークの恩恵を受けています。小児用と成人用の両方の製剤との適合性、そして併用療法への統合は、市場での継続的な採用を保証しています。安定した世界的な需要、強力な規制当局の承認、そしてアジア太平洋地域における医療費の増加は、この市場の継続的な優位性を支えています。さらに、メーカーは規模の経済と効率的なサプライチェーンを活用して生産を維持しています。

アルテミシニンセグメントは、抗マラリア療法の需要増加と新規誘導体研究の進展に牽引され、2025年から2032年にかけて21.5%という最も高いCAGRを達成すると予想されています。マラリア治療とグローバルヘルスイニシアチブを促進する政府プログラムが成長に貢献しています。東南アジアにおける契約製造の拡大とバイオ医薬品への投資増加は、アルテミシニンの採用をさらに加速させます。アルテミシニンは併用療法において高い関連性があり、有効性向上のための継続的な研究開発が、市場への急速な浸透を支えています。研究機関との提携、新興市場へのアクセス拡大、製造方法の技術進歩も、セグメントの成長を後押ししています。

- 薬の種類別

医薬品の種類に基づいて、市場は処方薬と一般用医薬品に分類されます。処方薬セグメントは、慢性疾患の有病率の高さ、医療費の増加、そして心臓病、腫瘍学、中枢神経系における専門治療の導入を背景に、2024年には65%という最大の収益シェアを占めると予測されています。処方薬APIは、高い規制基準、確立された臨床パイプライン、そして強力な病院および薬局流通ネットワークの恩恵を受けています。このセグメントは、研究への重点的な取り組み、特許で保護された新規治療法、そして個別化医療への需要の高まりによってさらに強化されています。医療制度、保険適用、そして専門クリニックへの統合は、継続的な導入を確実にしています。強力な研究開発投資、高品質なAPIの入手可能性、そして高度な製剤専門知識が、このセグメントの優位性を維持しています。

市販薬セグメントは、セルフメディケーションのトレンドの高まり、軽度の健康管理への意識の高まり、そしてOTC医薬品のアクセス向上に向けた政府の取り組みを背景に、2025年から2032年にかけて20.8%という最も高いCAGRを達成すると予想されています。消費者の利便性、費用対効果、そして入手しやすさへの嗜好が、このセグメントの成長を牽引しています。小売薬局ネットワーク、オンライン販売チャネル、そしてeコマースプラットフォームの拡大も、OTC医薬品の普及を加速させています。鎮痛剤、風邪薬、ビタミン剤の需要増加も、この急成長に貢献しています。メーカーは、消費者の訴求力を高めるため、パッケージや処方の革新に取り組んでいます。

- 用途別

用途に基づいて、市場は臨床と研究の2つに分類されます。臨床セグメントは、病院、専門クリニック、そして複数の治療領域にわたる患者治療プログラムにおけるAPIの利用に牽引され、2024年には68%という最大の収益シェアを占めました。臨床導入は、堅牢な医療インフラ、患者数の増加、そして慢性疾患の有病率の上昇に支えられています。臨床アプリケーションにおけるAPIは、高品質、規制基準への準拠、そして一貫した治療成果を保証します。製薬会社と病院の連携は、この優位性をさらに強化しています。アジア太平洋諸国における医療アクセスの拡大、先進治療の統合、そして標準化された治療プロトコルの採用は、市場浸透を促進します。

研究セグメントは、研究開発投資の増加、臨床試験の活動、そして新薬発見への政府資金提供の増加に支えられ、2025年から2032年にかけて22.2%という最も高いCAGRを達成すると予想されています。学術機関、契約研究機関、バイオテクノロジー企業は、実験的治療薬の開発においてAPIへの依存度を高めています。個別化医療、希少疾患、そして新規製剤への関心の高まりも、APIの導入を後押ししています。研究インフラの拡充、高純度APIの入手可能性、そして共同イノベーションがセグメントの成長を牽引しています。製薬会社と研究機関の戦略的パートナーシップは、パイプライン開発を促進します。

- 効力別

効力に基づき、市場は低~中効力APIと高効力APIに分類されます。低~中効力APIセグメントは、鎮痛剤、心血管薬、抗感染症薬などの一般的な治療薬への広範な使用により、2024年には61%という最大の市場収益シェアを占めました。製造効率、費用対効果、そして確立されたサプライチェーンが、この優位性を強化しています。低~中効力APIは、大量生産と幅広い治療への適用性に好まれています。規制への精通、スケーラブルな製造プロセス、そして併用療法への統合も、採用を後押ししています。市場の成長は、病院や薬局からの需要の増加と、強力な地域生産拠点によって促進されています。

強力から高強力までのAPIセグメントは、低用量で高効能の薬剤を必要とする腫瘍学、中枢神経系(CNS)、および特殊治療薬の成長に牽引され、2025年から2032年にかけて23.5%という最も高いCAGRを達成すると予想されています。厳格な製造基準、専用施設、そして増加する契約製造パートナーシップが、このセグメントの成長に貢献しています。希少疾患治療、生物製剤、精密医療への関心の高まりは、高効能APIの採用を後押ししています。専門製造インフラの拡張、高度な封じ込め技術、そして規制当局の承認の増加は、このセグメントへの浸透を加速させています。新たな標的治療薬と臨床パイプラインの開発に対する市場の強い関心も、成長をさらに後押ししています。

- 治療用途別

治療用途に基づいて、市場は心臓病学、中枢神経系・神経学、腫瘍学、整形外科、内分泌学、呼吸器学、消化器学、腎臓学、眼科、およびその他の治療用途に分類されます。腫瘍学分野は、がん罹患率の上昇、高度な標的治療、そして生物学的製剤の普及率の高さに牽引され、2024年には32%という最大の市場収益シェアを占めると予測されています。腫瘍学APIは、強力な研究開発パイプライン、政府の支援、そして専門病院や研究機関との連携といった恩恵を受けています。新規治療法に対する規制当局の承認、患者の高い需要、そして多剤併用療法も、この優位性をさらに強化しています。がん治療への投資増加、活発な臨床試験活動、そして精密医療の統合は、アジア太平洋地域全体での普及を促進します。

CNS・神経学分野は、神経疾患の有病率上昇、革新的治療法への需要増加、そして希少疾患治療に対する政府支援の拡大を背景に、2025年から2032年にかけて22%という最も高いCAGRを達成すると予想されています。研究センター、臨床試験、そしてCNS APIの病院における導入の拡大が、この分野の成長を加速させています。新規の低分子・高分子治療薬の開発、メンタルヘルスへの意識の高まり、そしてデジタルヘルス技術の統合も、この分野の導入をさらに後押ししています。製薬会社と神経学に特化した研究機関との提携も、市場拡大を後押ししています。

アジア太平洋地域の医薬品有効成分(API)市場地域分析

- アジア太平洋地域の医薬品有効成分(API)市場は、2025年から2032年の予測期間中に最も高いCAGRで成長する見込みです。

- 中国、日本、インドなどの国における都市化の進行、可処分所得の増加、技術の進歩によって推進されている

- この地域の医薬品製造基盤の拡大、政府の支援策、手頃な価格のジェネリック医薬品への注力は、市場拡大に有利な環境を作り出している。

中国医薬品有効成分(API)市場インサイト:

中国の医薬品有効成分(API)市場は、確立された医薬品製造基盤、強力な研究開発インフラ、そして大手市場プレーヤーの存在に支えられ、2024年には41.6%という最大の収益シェアを獲得し、医薬品有効成分(API)市場を席巻しました。中流階級の拡大、急速な都市化、そしてテクノロジーの導入が、API市場をさらに牽引しています。さらに、強力な国内製造能力、医薬品生産に対する政府の優遇措置、そしてジェネリック医薬品の需要増加は、中国の市場優位性を維持する重要な要因です。

インドの医薬品有効成分(API)市場に関する洞察:

インドの医薬品有効成分(API)市場は、予測期間中、製造能力の拡大、政府の好ましい政策、そして手頃な価格のジェネリック医薬品に対する需要の増加により、医薬品有効成分(API)市場の中で最も急速に成長する地域になると予想されています。外国投資の増加、高い輸出ポテンシャル、そして拡大する受託製造機会も、インドの成長軌道を支えています。コスト効率の高い生産と拡張可能なAPI製造を重視する同国は、世界の製薬企業をインドから調達することに惹きつけています。

アジア太平洋地域の医薬品有効成分(API)市場シェア

医薬品有効成分 (API) 業界は、主に次のような定評のある企業によって牽引されています。

- シプラ(インド)

- ドクター・レディーズ・ラボラトリーズ(インド)

- サン・ファーマシューティカル・インダストリーズ(インド)

- オーロビンドファーマ(インド)

- ハンファケミカル(韓国)

- 富山化学工業(日本)

- 第一三共(日本)

- ヘテロラボ(インド)

- ルパン・リミテッド(インド)

アジア太平洋地域の医薬品有効成分(API)市場の最新動向

- 2025年5月、欧州で最後の主要抗生物質原料メーカーであるゼリア・ファーマシューティカルズは、コペンハーゲンにある国内最大の工場を閉鎖し、500人の雇用を失うと発表した。同社は持続不可能な競争を理由に、生産の一部を中国に移転する計画だ。この動きは、欧州の製薬メーカーがアジアの競合他社との競争力を維持する上で直面している課題を浮き彫りにしている。

- 2025年10月、米国食品医薬品局(FDA)は、米国内で製造・試験されたジェネリック医薬品の審査プロセスを迅速化することを目的としたパイロットプログラムを開始しました。この取り組みは、国内医薬品の生産を強化し、医薬品有効成分の海外への依存を減らすことを目的としています。

- 2025年9月、コルチコステロイドおよびホルモン有効成分の製造における世界的リーダーであるSymbiotec Pharmalabは、今後12ヶ月以内に新規株式公開(IPO)を実施する計画を発表しました。同社は、スペシャリティ医薬品市場における地位を強化するため、約10億米ドルの評価額を目指しています。

- 2025年6月、インドでは医薬品有効成分(API)の価格が急落し、同国の製薬業界への圧力が緩和されました。API価格の低下は、製薬会社の生産費用の削減、収益性の向上、そして業界内のサプライチェーンの安定化につながると期待されています。

- 2025年10月、ドクター・レディーズ・ラボラトリーズは、米国食品医薬品局(FDA)がニューヨーク州ミドルバーグにある同社のAPI製造施設を査察した結果、2つの指摘事項を含むフォーム483を発行したと報告しました。同社は、規制基準の遵守を確保するため、FDAと協議の上、これらの指摘事項に対処する予定です。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。