アジア太平洋地域のアルミ鋳造市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

46.73 Billion

USD

88.45 Billion

2024

2032

USD

46.73 Billion

USD

88.45 Billion

2024

2032

| 2025 –2032 | |

| USD 46.73 Billion | |

| USD 88.45 Billion | |

| % | |

|

アジア太平洋地域のアルミニウム鋳造市場のセグメンテーション、プロセス別(膨張型鋳造および非膨張型鋳造)、供給源別(一次(新アルミニウム)および二次(再生アルミニウム)、用途別(インテークマニホールド、オイルパンハウジング、構造部品、シャーシ部品、シリンダーヘッド、エンジンブロック、トランスミッション、ホイールおよびブレーキ、熱伝達およびその他)、エンドユーザー別(自動車、建築および建設、産業、家庭用電化製品、航空宇宙、電子および電気、エンジニアリングツールおよびその他) - 2032年までの業界動向および予測

アジア太平洋地域のアルミニウム鋳造市場規模

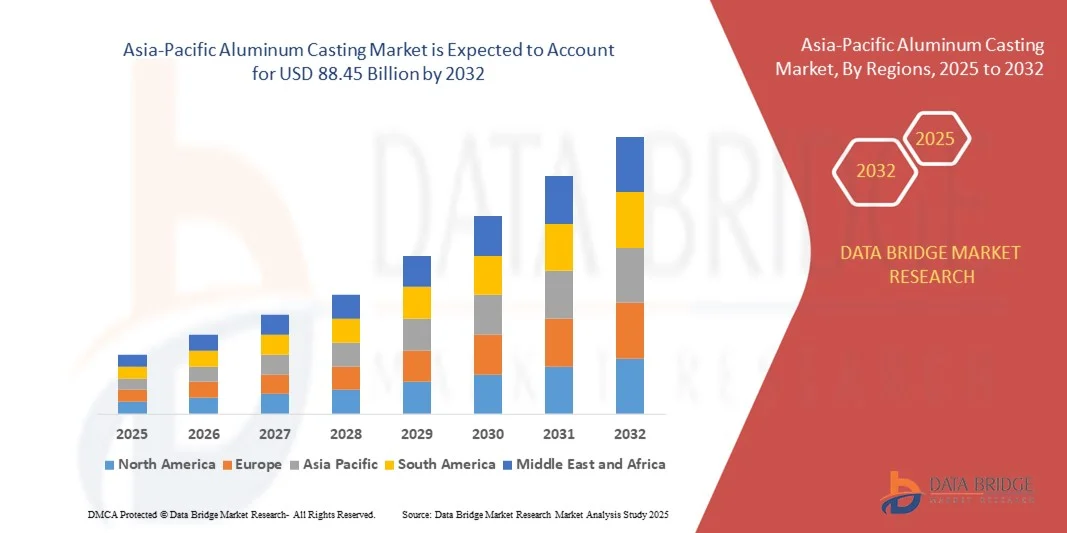

- アジア太平洋地域のアルミニウム鋳造市場規模は、2024年に467.3億米ドルと評価され、予測期間中に8.30%のCAGRで成長し、2032年までに884.5億米ドルに達すると予測されています。

- 市場の拡大は主に、自動車、航空宇宙、建設の各分野における急速な工業化と軽量素材の使用増加によって推進されており、アルミニウム鋳造ソリューションの需要が高まっています。

- さらに、鋳造技術の進歩、インフラ投資の増加、エネルギー効率への重点的な取り組みにより、アルミニウム鋳造製品の採用が促進され、市場全体の成長が大幅に加速しています。

アジア太平洋地域のアルミ鋳造市場分析

- 軽量で耐久性があり、耐腐食性のある部品を提供するアルミニウム鋳造品は、強度対重量比、設計の柔軟性、エネルギー効率の利点により、自動車、航空宇宙、建設、産業機械の各分野でますます重要になっています。

- アルミ鋳造の需要増加の主な要因は、燃費向上を目的とした自動車業界の軽量素材への移行、航空宇宙生産の増加、新興経済国におけるインフラプロジェクトの拡大です。

- 中国は、大規模な製造施設、国内の自動車生産の好調、産業オートメーションへの多額の投資に支えられ、2024年にはアジア太平洋地域のアルミ鋳造市場で38.7%という最大の収益シェアを獲得し、市場を席巻しました。主要企業は、高まる需要に対応するために、高度な鋳造技術と高精度部品に注力しています。

- インドは、急速な工業化、自動車生産の増加、インフラ開発の進展により、予測期間中にアジア太平洋アルミニウム鋳造市場で最も急速に成長する地域になると予想されています。

- 消耗型鋳造セグメントは、自動車、航空宇宙、産業機械用途の複雑で精巧な部品を製造する柔軟性により、2024年に57.4%の収益シェアで市場を支配しました。

レポートの範囲とアジア太平洋地域のアルミニウム鋳造市場のセグメンテーション

|

属性 |

アルミ鋳造の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

• 中国中旺ホールディングス(中国) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域のアルミ鋳造市場動向

軽量・高性能アルミ鋳造の進歩

- アジア太平洋地域のアルミニウム鋳造市場における重要かつ加速的なトレンドは、自動車、航空宇宙、産業用途における強度対重量比を改善し、エネルギー効率を高めるように設計された、高度な軽量で高性能なアルミニウム合金の採用です。

- 例えば、自動車メーカーは、車両の軽量化、燃費向上、そしてより厳しい排出ガス規制への適合を目的として、高圧ダイカストアルミニウム製のエンジンブロックやシャシー部品の採用を増やしています。同様に、航空宇宙企業は、耐久性と軽量化の両方が求められる構造部品に精密アルミニウム鋳造を活用しています。

- 真空ダイカスト、半溶融鋳造、積層造形法などの鋳造プロセスにおける技術革新は、高精度化、材料ロスの削減、そして機械的特性の向上を可能にしています。これらの進歩により、メーカーは性能と信頼性を維持しながら、複雑な形状の製品を製造することが可能になります。

- アルミ鋳造部品を電気自動車 (EV) や風力タービンハウジング、ソーラーパネルフレームなどの再生可能エネルギーインフラに統合することで、この素材の多用途性と持続可能な産業用途における重要性がさらに高まります。

- 軽量、高性能、そして技術的に高度なアルミニウム鋳造品へのトレンドは、複数の業界における設計と製造の期待を一変させています。その結果、コンステリウム、アルコア、中国中旺などの企業は、進化する業界標準を満たす革新的なアルミニウム合金と鋳造プロセスの開発に研究開発投資を行っています。

- 厳格な規制、持続可能性の目標、パフォーマンスの最適化の必要性により、優れた機械的特性と軽量化を備えたアルミニウム鋳造部品の需要は、自動車、航空宇宙、建設、産業の各分野で急速に拡大しています。

アジア太平洋地域のアルミニウム鋳造市場の動向

ドライバ

自動車、航空宇宙、産業の拡大による需要の増加

- 自動車、航空宇宙、産業機械の各分野で軽量、耐久性、耐腐食性に優れた部品の需要が高まっており、これがアジア太平洋地域のアルミニウム鋳造市場の大きな推進力となっています。

- 例えば、現代ウィアは2024年に、燃費の良い車への需要の高まりに対応し、自動車エンジンおよびシャシー部品向けの高精度アルミ鋳造の生産を拡大しました。主要企業による同様の取り組みは、予測期間中の市場成長を加速させると予想されます。

- メーカーはエネルギー効率の向上、車両の重量の軽減、より厳しい環境規制への準拠を目指しており、アルミ鋳造品は従来の材料に比べて優れた機械的特性と設計の柔軟性を備えています。

- さらに、新興経済国におけるインフラプロジェクト、産業機械生産、再生可能エネルギー設備の拡大により、強度、軽量性、長寿命という理由から、アルミ鋳造部品の採用が促進されています。

- 電気自動車(EV)、航空宇宙構造、産業機器におけるアルミニウムの使用増加と精密鋳造技術への投資増加により、成熟市場と新興市場の両方で市場成長が促進されています。

抑制/挑戦

高い生産コストと技術的な複雑さ

- 高度なアルミニウム鋳造プロセスに伴う初期生産コストの高さと技術的な複雑さは、市場への普及を阻む大きな課題となっています。アルミニウム合金は、溶解、鋳造、そして後処理工程において精密な制御が求められるため、高品質な生産ラインの設置と維持には多額の資本が必要となります。

- たとえば、真空ダイカストや半固体鋳造技術への投資は、小規模メーカーにとってコストがかかりすぎる可能性があり、大規模で確立された企業と競争する能力が制限される可能性があります。

- 鋳造品の欠陥は、自動車や航空宇宙用途における製品リコールや故障につながる可能性があるため、一貫した品質、寸法精度、そして機械性能を確保することは極めて重要です。アルコア、コンステリウム、中国中旺などの企業は、厳格な品質管理、プロセス最適化、そして高度な合金開発を重視し、これらの課題を軽減しています。

- さらに、原材料価格やエネルギーコストの変動により生産経費が増加し、小規模メーカーや価格に敏感なメーカーの市場へのアクセスにさらなる影響を与える可能性があります。

- 技術革新、コスト効率の高い生産方法、戦略的パートナーシップを通じてこれらの課題に対処することは、さまざまな業界でのアルミニウム鋳造の持続的な成長と幅広い採用にとって不可欠です。

アジア太平洋地域のアルミニウム鋳造市場の展望

アジア太平洋地域のアルミニウム鋳造市場は、プロセス、ソース、アプリケーション、およびエンドユーザーに基づいてセグメント化されています。

- プロセス別

アジア太平洋地域のアルミ鋳造市場は、プロセスに基づいて、消耗型鋳造と非消耗型鋳造に分類されます。消耗型鋳造セグメントは、自動車、航空宇宙、産業機械用途向けの複雑で精巧な部品を生産できる柔軟性により、2024年には57.4%の収益シェアで市場をリードしました。このプロセスは高精度な鋳造を可能にし、さまざまな生産量に対応できるため、大量生産と特殊部品の両方に最適です。

非消耗型鋳型鋳造は、優れた表面仕上げ、寸法精度、そして後加工要件の軽減といった特長により、2025年から2032年にかけて18.9%という最も高いCAGR(年平均成長率)を達成すると予想されています。高精度鋳造技術への投資増加と、新興産業における耐久性と軽量性を兼ね備えた部品の需要増加が、この地域における非消耗型鋳型の採用を促進しています。

- 出典別

アジア太平洋地域のアルミニウム鋳造市場は、供給源に基づいて、一次アルミニウム(生アルミニウム)と二次アルミニウム(リサイクルアルミニウム)に分類されます。一次アルミニウムセグメントは、その高純度、安定した機械的特性、そして重要な自動車および航空宇宙部品への適合性により、2024年には61.3%の収益シェアで市場をリードしました。一次アルミニウムは優れた強度対重量比と信頼性を保証するため、高性能アプリケーションに最適な選択肢となっています。

二次アルミニウム分野は、環境意識の高まり、コスト効率の向上、そして持続可能な製造に向けた取り組みの拡大により、2025年から2032年にかけて19.4%という最も高いCAGRを達成すると予想されています。循環型経済の実践と製造業における炭素排出量の削減を促進する規制を背景に、自動車、建設、家電製品などの用途において、リサイクルアルミニウムの使用が急速に拡大しています。

- アプリケーション別

アジア太平洋地域のアルミ鋳造市場は、用途別に、インテークマニホールド、オイルパンハウジング、構造部品、シャーシ部品、シリンダーヘッド、エンジンブロック、トランスミッション、ホイールとブレーキ、熱伝達部品、その他に分類されます。エンジンブロックセグメントは、自動車および商用車における軽量で熱効率の高い部品への高い需要に支えられ、2024年には35.8%の収益シェアで市場をリードしました。アルミニウム合金製のエンジンブロックは、燃費効率を大幅に向上させ、熱管理を強化し、厳しい排出ガス規制に対応します。

ホイールとブレーキセグメントは、自動車業界が車両の性能、安全性、エネルギー効率の向上を目指して軽量鋳造部品へとシフトしていることから、2025年から2032年にかけて21.2%という最も高いCAGRを達成すると予想されています。電気自動車の生産増加と高級自動車部品の需要も、この傾向をさらに後押ししています。

- エンドユーザー別

アジア太平洋地域のアルミ鋳造市場は、エンドユーザー別に、自動車、建築・建設、産業、家電、航空宇宙、電子・電気、エンジニアリングツール、その他に分類されています。自動車分野は、軽量化と効率化のためにアルミ鋳造部品を広く活用する乗用車、商用車、電気自動車の生産増加に支えられ、2024年には48.6%の収益シェアで市場を牽引しました。

産業分野は、機械、再生可能エネルギーインフラ、製造設備における耐久性の高いアルミニウム鋳物の需要増加に牽引され、2025年から2032年にかけて20.5%という最も高いCAGRを達成すると予想されています。工業化の拡大、スマートファクトリーへの投資の増加、そして精密アルミニウム部品の採用拡大が、この分野の急速な成長を支えています。

アジア太平洋地域のアルミ鋳造市場分析

- 急速な工業化、自動車および航空宇宙部門の拡大、軽量で高性能な部品の需要増加により、中国は2024年に38.7%という最大の収益シェアでアルミ鋳造市場を支配しました。

- この地域のメーカーは、強度対重量比の利点、耐腐食性、コスト効率の点でアルミ鋳造を優先しており、車両、機械、インフラプロジェクトへの応用に最適です。

- この広範な採用は、都市化の進展、可処分所得の増加、および高度な製造技術を促進する政府の取り組みによってさらに後押しされ、アジア太平洋地域は国内市場と輸出市場の両方でアルミニウム鋳造の生産と革新の重要な拠点としての地位を確立しています。

中国アルミ鋳造市場の洞察

中国のアルミ鋳造市場は、2024年にアジア太平洋地域最大の収益シェアを占めると予測されています。これは、同国の自動車、エレクトロニクス、産業機械セクターの急成長に牽引されています。都市化の進展、インフラ整備、そして電気自動車生産の拡大が、需要を押し上げる主な要因です。中国の強固な製造基盤、鋳造プロセスにおける技術革新、そして費用対効果の高い労働力と原材料の供給が、市場の成長を後押ししています。さらに、リサイクルアルミニウムの活用を含む、先進的な製造業と持続可能な生産慣行を支援する政府の取り組みは、国内市場と輸出市場の両方でアルミ鋳造部品の普及に貢献しています。

日本アルミ鋳造市場インサイト

日本のアルミ鋳造市場は、自動車、航空宇宙、電子機器用途における高精度・軽量部品への注力により、着実な成長を遂げています。日本はエネルギー効率、持続可能性、そして高度な製造技術を重視しており、特にエンジンブロック、構造部品、電子機器ハウジングにおいてアルミ鋳造品の採用が進んでいます。スマートカーや電気自動車の増加、そして産業生産の自動化も、市場拡大を後押ししています。さらに、日本の高齢化は、家電製品やモビリティソリューション全般において、耐久性と使いやすさを兼ね備えたアルミ部品の需要に影響を与えています。

インドのアルミ鋳造市場の洞察

インドのアルミ鋳造市場は、急速な工業化、自動車生産の増加、そしてインフラプロジェクトの拡大に牽引され、予測期間中に力強い成長が見込まれています。インドでは、中間層の拡大と可処分所得の増加により、アルミ鋳造品を使用する自動車や家電製品の需要が高まっています。また、インドでは、高圧ダイカストや砂型鋳造といった鋳造工程における技術導入が進み、効率性と製品品質の向上につながっています。国内製造業の促進に向けた政府の取り組みや「Make in India」プログラムにより、国内および輸出用途の双方において市場の成長がさらに加速しています。

韓国のアルミ鋳造市場の洞察

韓国のアルミ鋳造市場は、自動車、エレクトロニクス、産業機械セクターからの旺盛な需要に支えられ、着実な成長を遂げています。燃費向上のための軽量素材への韓国の注力と、アルミ鋳造プロセスの技術革新が市場拡大を支えています。産業部品における精密エンジニアリングとイノベーションへの注力に加え、電気自動車やコネクテッドエレクトロニクスの台頭も、アルミ鋳造の普及を後押ししています。さらに、国内の大手メーカーの存在とグローバル企業との戦略的提携により、韓国は地域のアルミ鋳造市場における競争力を高めています。

アジア太平洋地域のアルミニウム鋳造市場シェア

アルミ鋳造業界は、主に次のような老舗企業によって牽引されています。

• 中国中旺ホールディングス(中国)

• コンステリウム(オランダ)

• ヒュンダイ・ウィア(韓国)

• グレンゲス(スウェーデン)

• アルコア社(米国)

• 山東金宝アルミニウムグループ(中国)

• 住友軽金属工業(日本)

• UACJ株式会社(日本)

• Novelis Inc.(米国)

• 虹橋グループ(中国)

• AACテクノロジーズ(中国)

• 合肥宏勝アルミニウム(中国)

• インディア・フォイルズ社(インド)

• インダルアルミニウム(インド)

• AMAG Austria Metall(オーストリア)

• アルミニウム・バーレーン(アルバ)(バーレーン)

• Eckart GmbH(ドイツ)

• メタルコープ・グループ(UAE)

• トリメットアルミニウムSE(ドイツ)

• アレリスコーポレーション(米国)

アジア太平洋地域のアルミニウム鋳造市場の最近の動向は何ですか?

- 高精度アルミ鋳造のリーディングカンパニーである中国忠旺ホールディングス株式会社は、2023年4月、江蘇省において自動車および航空宇宙部品の生産能力増強を目的とした戦略的拡張プロジェクトを開始しました。この取り組みは、高度な鋳造技術と環境に配慮したプロセスを活用し、急成長を続けるアジア太平洋地域のアルミ鋳造市場における地位強化を目指す同社のコミットメントを示すものです。中国忠旺は、最先端の製造技術を統合することで、軽量で高性能なアルミ部品に対する地域および世界の需要の高まりに対応していくことを目指しています。

- 2023年3月、Hitech Castings India Pvt. Ltd.は、電気自動車およびハイブリッド車向けにカスタマイズされたアルミニウム製エンジンブロックおよびシャシー部品の新製品ラインを発表しました。この革新的な製品ラインは、構造的完全性を維持しながら軽量化に重点を置き、燃費効率と持続可能性に優れた自動車ソリューションへの高まる需要に対応しています。この進歩は、Hitech Castingsのイノベーションへのコミットメントと、アジア太平洋地域のアルミニウム鋳造市場における成長を牽引する役割を強調するものです。

- 2023年3月、韓国のSamsung Aerospace Componentsは、航空宇宙用途の構造部品およびエンジン部品の供給を目的として、最先端のアルミ鋳造工場を稼働させました。この工場は精密鋳造技術と自動化された品質管理システムを導入しており、高性能アルミ部品の製造へのSamsungの注力姿勢を示すとともに、アジア太平洋地域のアルミ鋳造市場における韓国の主要貢献者としての地位を強化しています。

- 2023年2月、日本アルミ鋳造株式会社は、大手自動車OEMとの戦略的提携を発表しました。この提携は、インテークマニホールド、トランスミッションハウジング、構造部品の製造を目的としています。この提携は、軽量アルミニウムソリューションを通じて車両の性能と燃費を向上させることに重点を置いており、アジア太平洋地域のアルミ鋳造分野における精密エンジニアリングと持続可能な製造への日本の継続的な注力を反映しています。

- 2023年1月、Indian Castings & Alloys Pvt. Ltd.は、自動車および産業用途向けのアルミホイール、エンジンブロック、熱伝達部品を生産する新施設を発表しました。高度な鋳造技術と厳格な品質保証プロトコルを備えたこの施設は、イノベーション、業務効率、そして成長を続けるアジア太平洋地域のアルミ鋳造市場におけるプレゼンス強化への同社の献身を体現しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。