アジア太平洋地域の膀胱がん診断市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

360.00 Million

USD

646.84 Million

2024

2032

USD

360.00 Million

USD

646.84 Million

2024

2032

| 2025 –2032 | |

| USD 360.00 Million | |

| USD 646.84 Million | |

| % | |

|

アジア太平洋地域の膀胱がん診断市場:検査タイプ別(膀胱鏡検査、尿検査、生検、画像検査など)、ステージ別(ステージI、ステージII、ステージIII、ステージIV)、がん種別(移行上皮がん、扁平上皮がん、その他のがん種)、エンドユーザー別(病院、診断画像センター、がん研究機関、独立診断研究所、関連研究所)、流通チャネル別(直接入札および小売販売) - 2032年までの業界動向と予測

アジア太平洋地域の膀胱がん診断市場規模

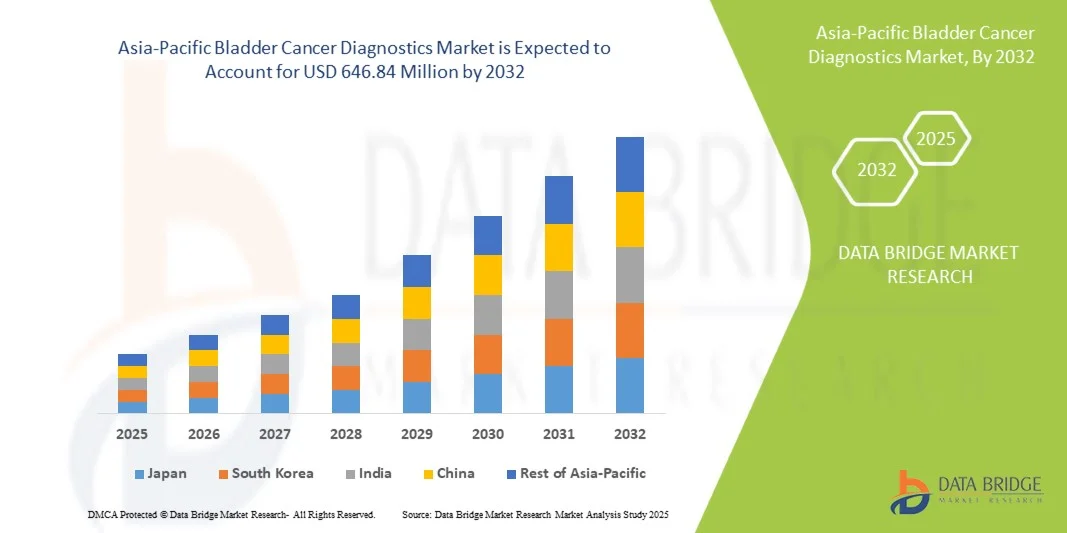

- アジア太平洋地域の膀胱がん診断市場規模は2024年に3億6,000万米ドルと評価され、予測期間中に7.6%のCAGRで成長し、2032年には6億4,684万米ドル に達すると予想されています。

- 市場の成長は、この地域における膀胱がんの発生率の増加、診断技術の進歩、早期発見と個別化治療への重点の高まりによって主に推進されており、臨床と研究の両方の環境で患者の転帰が改善されています。

- さらに、日本や中国といった国々は、高度な医療インフラと医療アクセスの拡大により、高度な診断ソリューションの導入を促進しており、膀胱がん診断は地域の医療戦略における重要な要素として確立されています。これらの要因が相まって、診断ツールの普及が加速し、業界の成長を大きく後押ししています。

アジア太平洋地域の膀胱がん診断市場分析

- 膀胱がんの診断には、膀胱鏡検査、尿検査、生検、画像検査などがあり、診断精度の向上、個別治療の実現、継続的な患者モニタリングのサポートなどが可能であるため、臨床と研究の両方の現場で膀胱がんの早期発見と管理に不可欠なツールになりつつあります。

- 膀胱がん診断の需要増加は、主にアジア太平洋地域における膀胱がん罹患率の増加、早期発見のメリットに対する認識の高まり、非侵襲性および分子診断ツールの技術的進歩によって推進されている。

- 高度な医療インフラ、医療費の増加、高精度技術に重点を置く主要な診断企業の存在に支えられ、日本は2024年に29.9%という最大の収益シェアでアジア太平洋の膀胱がん診断市場を支配した。

- インドは、医療意識の高まり、診断施設の改善、がん検査プログラムに対する政府の取り組みの増加により、予測期間中に最も急速に成長する市場になると予想されています。

- 膀胱鏡検査は、高い診断精度、幅広い臨床採用、早期段階の膀胱がんを効果的に検出する能力により、2024年にはアジア太平洋地域の膀胱がん診断市場で42.6%の市場シェアを獲得し、市場を支配した。

報告書の範囲とアジア太平洋地域の膀胱がん診断市場のセグメンテーション

|

属性 |

アジア太平洋地域の膀胱がん診断における主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域の膀胱がん診断市場動向

非侵襲的および分子診断技術の進歩

- アジア太平洋地域の膀胱がん診断市場における重要な加速傾向として、非侵襲性の尿検査と分子診断ツールの導入が拡大し、早期発見を促進し、患者の快適性を向上させていることが挙げられます。

- 例えば、UroVysion FISH検査は尿サンプル中の染色体異常の検出を可能にし、侵襲的な膀胱鏡検査への依存度を軽減します。

- 分子アッセイは、がんのサブタイプを正確に特定し、個別化された治療計画を導き、病気の進行をリアルタイムでモニタリングすることを可能にする。

- これらの高度な診断を病院情報システムと統合することで、臨床医は患者データを効率的に追跡し、治療戦略の意思決定をサポートできます。

- より正確で患者に優しく、技術的に進歩した診断ソリューションへのこの傾向は、臨床上の期待を変え、早期発見ツールの需要を促進しています。

- 医療提供者が効率性と患者のコンプライアンスを優先するにつれ、非侵襲性および分子診断検査の需要は病院、診断画像センター、独立系研究所全体で急速に高まっています。

アジア太平洋地域の膀胱がん診断市場の動向

ドライバ

膀胱がんの罹患率の上昇と早期発見への注目

- アジア太平洋諸国における膀胱がんの発生率の増加と早期発見のメリットに対する意識の高まりが、市場成長の大きな原動力となっている。

- 例えば、日本は膀胱がんを早期発見するための全国的なスクリーニングプログラムを実施し、高度な診断検査の導入を促進している。

- 早期発見は、タイムリーな治療介入を可能にし、治療費を削減し、患者の生存率を向上させます。医療費の増加、診断インフラの拡大、そして新興国における医療へのアクセスの改善により、診断ツールの普及が進んでいます。

- 病院や診断センターでは、高まる需要に応え、患者ケアを強化するために、膀胱鏡検査、尿検査、画像検査などの先進技術を導入するケースが増えています。

- アジア太平洋地域における民間医療提供者や診断企業による投資の増加により、高度な診断プラットフォームの利用が加速している。

- 研究機関と医療提供者間の連携強化により、早期発見方法や個別診断におけるイノベーションが促進されています。啓発活動や教育プログラムは、スクリーニングプログラムへの患者の参加率向上に貢献し、市場の成長をさらに促進しています。

抑制/挑戦

新興地域における高度な診断の高コストと認知度の低さ

- 分子アッセイや画像診断などの高度な診断検査は比較的コストが高いため、価格に敏感な市場では導入に大きな障壁が生じている。

- 例えば、高度なFISHベースの尿検査は、小規模なクリニックや低所得地域の患者には手が届かない可能性があり、市場浸透が制限される可能性がある。

- 農村部や準都市部では、膀胱がんの早期発見と定期的なスクリーニングの重要性に関する認識が不足しているため、診断ソリューションの普及が制限される可能性がある。

- アジア太平洋諸国における規制枠組みの不統一は、製品承認の遅延や、新たな診断技術のタイムリーな導入の妨げとなる可能性があります。また、小規模な病院や検査室では、高度な診断検査を実施できる訓練を受けた人員が不足しており、市場の成長が抑制される可能性があります。

- 新たな診断技術を既存の医療ワークフローに統合する際の課題は、導入を遅らせ、業務効率に影響を与える可能性があります。社会経済格差や特定の地域における医療アクセスの不平等は、診断導入率にばらつきを生み出します。

- 政府の補助金、研修プログラム、費用対効果の高い診断ソリューションを通じてこれらの課題に対処することは、持続的な市場成長にとって極めて重要です。

アジア太平洋地域の膀胱がん診断市場の展望

市場は、検査の種類、段階、がんの種類、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- テストの種類別

検査タイプに基づいて、アジア太平洋地域の膀胱がん診断市場は、膀胱鏡検査、尿検査、生検、画像検査、その他に分類されています。膀胱鏡検査セグメントは、高い診断精度と広範な臨床採用により、2024年には42.6%という最大の収益シェアで市場を支配しました。膀胱鏡検査は膀胱内部を直接視覚化できるため、腫瘍の早期発見と正確な生検採取が可能です。病院や専門診断センターでは、信頼性と確立された臨床プロトコルから膀胱鏡検査を好んでいます。このセグメントは、高解像度画像やフレキシブルスコープなどの継続的な技術改善の恩恵を受けており、患者の快適性と手順の効率性を高めています。臨床医の信頼と患者の意識の高まりも、膀胱鏡検査を主要な診断ツールとして採用する要因となっています。さらに、日本などの国では、保険償還ポリシーがその広範な使用をサポートしており、その優位性を強化しています。

尿検査分野は、非侵襲的で費用対効果の高い診断ソリューションへの需要の高まりを背景に、予測期間中に最も急速な成長を遂げると予想されています。尿検査は、検体採取の容易さ、モニタリングの再現性、早期発見プログラムへの適合性といった利点を備えています。バイオマーカーパネルや分子アッセイといった技術の進歩により、これらの検査の感度と特異度は向上しています。この分野は、高度な病院設備へのアクセスが限られている新興国で特に注目を集めています。非侵襲性であることから、患者のコンプライアンスが促進され、大規模なスクリーニングの取り組みを支援します。

- ステージ別

病期に基づき、市場はステージI、ステージII、ステージIII、ステージIVに分類されます。ステージIセグメントは、より良い予後と生存率のために早期発見が不可欠であることから、2024年には36.5%のシェアで市場を支配しました。膀胱鏡検査や尿検査などの高度な診断は、主にステージIの腫瘍を特定し、迅速な治療介入を可能にすることに焦点を当てています。臨床医は、低侵襲治療を可能にし、長期的な医療費を削減するため、ステージIの検出を優先しています。早期診断は、患者追跡と個別化ケアのために、病院情報システムとますます統合されています。啓発キャンペーンや政府支援のスクリーニングプログラムも、ステージI検査の成長に貢献しています。アクセス性の向上と臨床医の信頼が、その優位性を強化しています。

ステージIIセグメントは、診断インフラの改善と、中期段階の疾患検出のための分子検査および画像検査の導入増加に牽引され、予測期間中に最も高い成長率を記録すると予想されています。ステージIIの検出により、タイムリーな介入が可能になり、進行期への進行を予防できる場合が多くあります。病院の検査室や民間の診断センターへの投資は、ステージIIの診断能力の向上に寄与しています。インドや中国などの国では、膀胱がんの罹患率が上昇しており、ステージIIに特化した診断の需要が高まっています。

- がんの種類別

がんの種類に基づいて、市場は移行細胞膀胱がん、扁平上皮がん、およびその他のがんに分類されます。移行細胞膀胱がんセグメントは、アジア太平洋地域で最も一般的な膀胱がんであるため、2024年には68.2%のシェアで市場を支配しました。膀胱鏡検査や尿細胞診など、移行細胞がんに特化した診断法は広く利用可能であり、標準的な臨床プロトコルに組み込まれています。高い有病率と確立された治療経路は、これらの診断法の持続的な採用を支えています。このセグメントは、継続的な技術革新と臨床医の精通の恩恵を受けています。移行細胞がんを対象とした啓発キャンペーンは、その優位性をさらに強化しています。

扁平上皮癌は、検出率の向上と分子診断技術の進歩により、予測期間中に最も高い成長が見込まれています。扁平上皮癌は比較的まれですが、早期発見と効果的な治療計画のためには専門的な検査が必要です。検査施設のインフラ整備と新たなバイオマーカー研究が、この分野の成長を牽引しています。また、住血吸虫症の有病率が上昇している国も、扁平上皮癌の診断への関心の高まりに寄与しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、診断画像センター、がん研究機関、独立診断研究所、関連研究所に分類されます。病院セグメントは、高度な診断ツール、熟練した臨床医、統合された患者ケアシステムを備えているため、2024年には51.4%のシェアで市場を支配しました。病院では、膀胱鏡検査、画像診断、生検検査を院内で実施することが多く、包括的な診断ソリューションを提供しています。医療費の増加と病院での診断に対する患者の選好が、この優位性に貢献しています。病院は主要な紹介センターとしても機能しており、市場シェアをさらに強化しています。病院情報システムと電子カルテの導入により、ワークフロー管理と患者追跡の改善が促進されています。

独立系診断ラボセグメントは、手頃な価格で専門的な診断サービスへのアクセス拡大に牽引され、予測期間中に最も高い成長率を記録すると予想されています。これらのラボは、準都市部および地方部の住民を対象とし、尿検査および分子生物学的検査をより短い処理時間で提供しています。病院や政府のスクリーニングプログラムとの連携により、市場でのプレゼンスが高まっています。健康意識の高まりと、患者が利便性の高い検査場所を好む傾向が、このセグメントの成長を牽引しています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札と小売販売に分類されます。直接入札セグメントは、病院、政府主導の取り組み、大規模診断センターによる大量調達に支えられ、2024年には59.6%のシェアで市場を支配しました。直接入札契約は、交渉された価格で診断キットと機器の確実な供給を保証します。このチャネルは、大規模ながん検診プログラムや大量診断施設に好まれています。機関による導入は安定した需要を確保し、このセグメントの市場地位を強化します。有利な調達方針と長期契約も、このセグメントの優位性に貢献しています。

小売販売セグメントは、在宅尿検査とポイントオブケア診断の需要増加に牽引され、予測期間中に最も高い成長が見込まれています。セルフスクリーニングと予防医療への意識の高まりが、小売業における導入を促進しています。利便性、アクセスの容易さ、そしてオンライン流通チャネルの増加が、このセグメントの成長を後押ししています。中間層人口が拡大している新興市場は、小売販売拡大の更なる機会を提供します。

アジア太平洋地域の膀胱がん診断市場地域分析

- 高度な医療インフラ、医療費の増加、高精度技術に重点を置く主要な診断企業の存在に支えられ、日本は2024年に29.9%という最大の収益シェアでアジア太平洋の膀胱がん診断市場を支配した。

- 日本の患者と医療提供者は、早期発見、正確な診断、個別化された治療計画をますます重視しており、膀胱鏡検査、尿検査、生検、画像検査の需要が高まっています。

- この広範な導入は、政府主導のがんスクリーニングプログラム、臨床医の強い意識、診断プラットフォームの技術革新によってさらに支えられており、日本は地域における膀胱がん診断の主要市場としての地位を確立しています。

日本膀胱がん診断市場インサイト

日本の膀胱がん診断市場はアジア太平洋地域最大規模であり、高度な医療インフラ、高額な医療費、そしてがんの早期発見への注力により、2024年には29.9%という大きな収益シェアを獲得すると予測されています。膀胱鏡検査、尿検査、生検、画像検査といった高度な診断ツールは、病院や専門診断センターで広く導入されています。全国規模のスクリーニングプログラムや政府の取り組みは、定期的な検査の実施を促進し、患者の参加率と早期発見率の向上に貢献しています。診断と病院情報システム、そして個別化された治療プロトコルとの統合は、臨床効率と患者の転帰を向上させます。高解像度画像や分子アッセイなどの技術革新は、正確かつ迅速な診断を支援しています。さらに、臨床医の精密診断に対する意識と選好も、日本の市場優位性をさらに強化しています。

インドにおける膀胱がん診断市場の洞察

インドの膀胱がん診断市場は、急速な都市化、膀胱がんに対する意識の高まり、そして医療インフラの拡充を背景に、アジア太平洋地域で最も急速に成長しています。中流階級人口の増加と医療費の負担軽減により、早期発見と正確な診断への需要が高まっています。病院、独立系診断研究所、そして画像診断センターでは、患者の需要に応えるため、膀胱鏡検査、尿検査、生検、そして画像診断検査の導入が進んでいます。がん検診やデジタルヘルスプログラムを推進する政府の取り組みにより、都市部および準都市部における診断へのアクセスが向上しています。手頃な価格の診断ソリューションと民間医療機関の存在が、市場への浸透を加速させています。さらに、膀胱がんに対する患者の意識の高まりと罹患率の上昇も、迅速な診断と治療を促進しています。

中国膀胱がん診断市場に関する洞察

中国の膀胱がん診断市場は、膀胱がん罹患率の上昇、医療インフラの拡充、そしてがんの早期発見に向けた政府の取り組みの強化に牽引され、力強い成長を遂げています。都市部の病院や診断センターでは、膀胱鏡検査、尿検査、画像検査、分子生物学的検査といった先進的なツールが急速に導入されています。診断技術と電子カルテや病院情報システムの統合は、ワークフローの効率化と患者ケアの向上に寄与しています。啓発活動や健康教育プログラムも、早期検査とモニタリングを推奨しています。AI支援画像診断や非侵襲性尿検査といった技術の進歩は、診断精度の向上に寄与しています。さらに、民間診断企業や研究機関からの投資増加も、市場拡大を加速させています。

オーストラリア膀胱がん診断市場インサイト

オーストラリアの膀胱がん診断市場は、医療水準の高さ、がん検診プログラムへの政府支援の増加、そして早期発見のメリットに対する患者の意識の高まりにより、着実に成長しています。膀胱鏡検査、尿検査、生検、画像診断は、主に病院、がん研究機関、独立系検査機関で導入されています。定期的な検診を促進する政府の取り組みと民間医療機関との連携により、検査へのアクセスと導入率が向上しています。分子アッセイや画像診断システムといった高度な診断技術は、臨床現場への導入が進んでいます。高齢者層における膀胱がんの発症率の上昇は、定期検査の需要を高めています。さらに、強力な保険償還制度と高額な医療費支出も市場の成長を支えています。

アジア太平洋地域の膀胱がん診断市場シェア

アジア太平洋地域の膀胱がん診断業界は、主に次のような定評ある企業によって牽引されています。

- アステラス製薬株式会社(日本)

- シスメックス株式会社(日本)

- 富士フイルム株式会社(日本)

- アボット(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- GEヘルスケア(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- Koninklijke Philips NV、(オランダ)

- メドトロニック(アイルランド)

- サーモフィッシャーサイエンティフィック社(米国)

- イルミナ社(米国)

- バイオ・ラッド・ラボラトリーズ社(米国)

- パーキンエルマー(米国)

- アジレント・テクノロジーズ(米国)

- QIAGEN(ドイツ)

- ビオメリュー(フランス)

- ホロジック社(米国)

- BD(米国)

- アッヴィ社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

アジア太平洋地域の膀胱がん診断市場の最近の動向は何ですか?

- 2025年7月、ニューデリーのサフダルジャング病院は、泌尿器科サービスの大幅なアップグレードを発表しました。これには、インド初の近赤外線分光法を備えたビデオ尿流動態装置などの高度な医療機器の導入が含まれます。これらの強化は、膀胱がん患者の診断と治療能力の向上を目的としており、特に経済的に恵まれない人々に恩恵をもたらします。

- 2025年6月、オーストラリアでANZUP 1301試験が開始されました。これは、過去10年間で膀胱がん分野における最大規模のランダム化試験となりました。この試験は17施設で501人の患者を対象とし、高リスクの筋層非浸潤性膀胱がんに対する新たな併用療法の有効性を評価することを目的としており、膀胱摘出や集中治療の必要性を軽減する可能性を秘めています。

- 2025年4月、名古屋大学発のスタートアップ企業であるCraifは、膀胱がんを含む最大7種類のがんを検出できる非侵襲的な尿検査ツール「miSignal」を発売しました。この検査はマイクロRNAバイオマーカーを活用し、早期発見を促進し、膀胱鏡検査などの侵襲的検査の必要性を減らすことを目指しています。

- インドのテランガナ州は、2025年3月、がん検診プロセスに人工知能(AI)を統合するパイロットプログラムを開始しました。早期発見と精度向上に重点を置いています。この取り組みは、診断能力の向上と放射線科医不足などの課題の克服を目指しており、州立医科大学全体にAIツールを普及させ、地区レベルの検診センターを設立する計画です。

- 2025年2月、オーストラリアで尿検査を用いた新しい診断キットが導入され、膀胱がんの早期発見を非侵襲的に実現しました。このキットは、早期診断の改善、不要な膀胱鏡検査の削減、そして自宅での検査を可能にすることで患者の生活の質の向上を目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。