アジア太平洋地域の堆肥化可能包装市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.11 Billion

USD

7.99 Billion

2024

2032

USD

2.11 Billion

USD

7.99 Billion

2024

2032

| 2025 –2032 | |

| USD 2.11 Billion | |

| USD 7.99 Billion | |

| % | |

|

アジア太平洋地域の堆肥化可能包装市場セグメンテーション、製品タイプ別(バッグ、トレイ、カップ、プレート、フィルム、蓋、ストロー、カトラリー、ボウル、クラムシェル、ポーチ&サシェ、その他)、材質別(プラスチック、紙&板紙、その他)、包装層別(一次包装、二次包装、三次包装)、流通チャネル別(B2B、スーパーマーケット/ハイパーマーケット、百貨店、コンビニエンスストア、専門店、Eコマース、その他)、エンドユーザー別(食品&飲料、医療、自動車、電気&電子製品、農業、繊維製品、パーソナルケア&ホームケア、化学薬品、その他) - 2032年までの業界動向と予測

堆肥化可能な包装市場規模

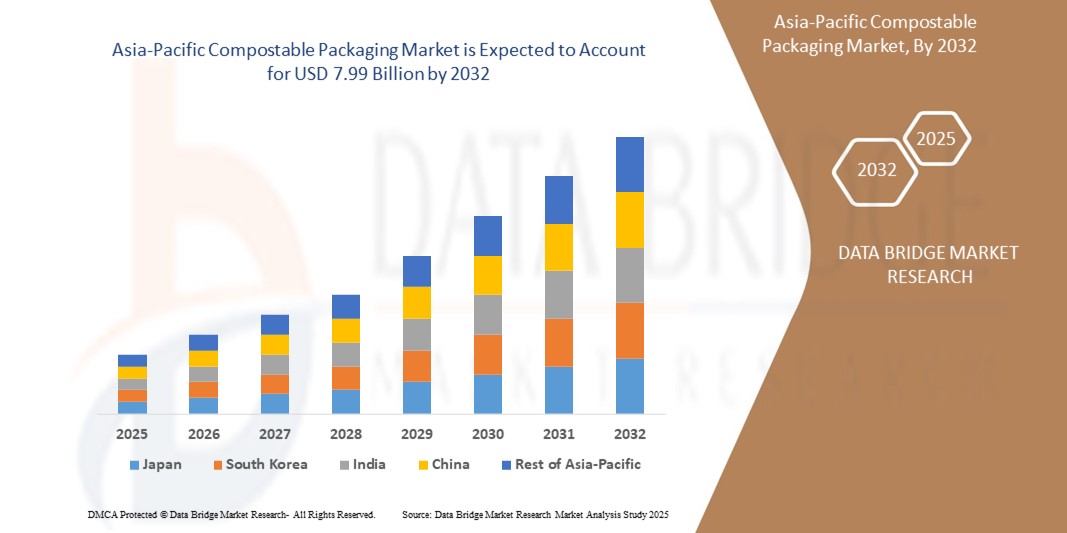

- アジア太平洋地域の堆肥化可能な包装市場規模は2024年に21億1000万米ドルと評価され、予測期間中に18.10%のCAGRで成長し、2032年には79億9000万米ドル に達すると予想されています 。

- 市場の成長は、環境意識の高まりとプラスチック廃棄物の削減を目的とした厳しい政府規制によって主に推進されており、業界と消費者は環境に優しく堆肥化可能な包装の代替品へと移行している。

- さらに、特に新興国における食品配達と電子商取引分野の急速な拡大は、機能的かつ生分解性を備えた持続可能な包装ソリューションの需要を促進し、市場での採用を大幅に加速させています。

堆肥化可能な包装市場分析

- 環境への懸念の高まり、使い捨てプラスチックに関する政府の規制、そして消費者向けおよび産業用の包装用途における持続可能な代替品の需要の高まりにより、無毒の成分に自然に分解するように設計された堆肥化可能な包装は、業界全体で大きな注目を集めています。

- 堆肥化可能な包装材の需要の高まりは、主に消費者の環境意識の高まり、電子商取引や食品配達サービスの拡大、従来のプラスチックよりも生分解性で環境に優しい包装材を好む傾向の高まりによって促進されている。

- 中国は、大規模な製造能力、積極的なプラスチック禁止政策、持続可能性に重点を置いた食品・飲料業界からの高い需要により、2024年に最大の収益シェアで堆肥化可能な包装市場を支配した。

- インドは、使い捨てプラスチックの全国的な禁止、持続可能な包装における新興活動の増加、環境に優しい製品に対する都市部の消費者の需要の高まりなど、政府の取り組みの増加により、予測期間中に堆肥化可能な包装の市場が最も急速に成長すると予想されています。

- 食品・飲料部門は、使い捨て包装の広範な消費、食品配達およびテイクアウトサービスにおける持続可能な代替品の需要の高まり、環境に優しい材料に対する強力な規制の推進により、2024年に最大の市場シェアを維持しました。

レポートの範囲と堆肥化可能な包装市場のセグメンテーション

|

属性 |

堆肥化可能な包装の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

堆肥化可能な包装市場の動向

「バイオポリマー材料と堆肥化インフラにおけるイノベーションの台頭」

- アジア太平洋地域の堆肥化可能包装市場における重要な加速トレンドは、バイオポリマーのイノベーション、特にPLA(ポリ乳酸)、PHA(ポリヒドロキシアルカノエート)、デンプンブレンドなどの素材の急速な進歩です。これらの素材は、耐久性、堆肥化性、そして包装用途における汎用性を向上させています。これらのイノベーションは、従来のプラスチックと堆肥化可能な代替品との間の性能格差を埋め、食品・飲料、ヘルスケア、小売業における幅広い採用を可能にしています。

- 例えば、NatureWorks LLCは、耐熱性と透明性に優れたIngeo™ PLAバイオポリマーのラインナップを拡充し、クラムシェルや冷たい飲み物用のカップなどの食品包装用途に最適です。同様に、Futamura GroupのNatureFlex™フィルムは、高いバリア性と産業用および家庭での堆肥化に適した堆肥化認証により、採用が拡大しています。

- 素材の革新に加え、自治体による堆肥化プログラム、分散型コンポスト容器、政府と包装企業の連携といった堆肥化インフラの整備は、消費者や企業による堆肥化可能な廃棄物の処理方法に変革をもたらしています。日本やオーストラリアなどの国々では、路上堆肥化と食品に安全な堆肥化可能な素材を公共の廃棄物システムに統合するためのパイロットプログラムを主導しています。

- もう一つの新たなトレンドは、ブランドとマーケティングの持続可能性へのシフトです。パッケージデザインは、環境への配慮(堆肥化ロゴやミニマルな印刷など)を反映するだけでなく、環境意識の高い消費者にも訴求します。特にインド、中国、東南アジアの都市部市場では、ブランドがグリーンポジショニングのツールとして堆肥化可能なパッケージを活用するケースが増えています。

堆肥化可能な包装市場の動向

ドライバ

「政府の禁止と企業の持続可能性へのコミットメント」

- インド、中国、インドネシアなどの国々で、使い捨てプラスチックに対する政府による禁止や規制が増加していることは、堆肥化可能な包装への移行を加速させる大きな要因となっています。これらの規制は、地元企業と多国籍企業の両方にとって、代替包装ソリューションへの投資を促す強力な市場インセンティブを生み出しています。

- たとえば、インドの使い捨てプラスチック製品の全国的な禁止(2022年7月から発効)や、主要都市で生分解性の代替品の使用を義務付ける中国の段階的なプラスチック禁止政策は、小売、接客、食品サービスにおける堆肥化可能な製品の需要を大きく促進しています。

- 規制圧力に加え、企業の持続可能性への取り組みも包装のイノベーションに影響を与えています。ユニリーバ、ネスレ、ペプシコなどの企業は、2025年から2030年までに100%リサイクル可能、堆肥化可能、または再利用可能な包装への移行を約束しており、包装サプライヤーは迅速なイノベーションと堆肥化可能なソリューションの拡大を迫られています。

- これらの傾向は、消費者の環境意識の高まりと産業用堆肥化インフラへの投資によって支えられており、エンドユーザーが責任を持って堆肥化可能な包装を採用し、廃棄することが容易になっています。

抑制/挑戦

「堆肥化インフラの不足と資材の高コスト」

- アジア太平洋地域の堆肥化可能包装市場は力強い勢いを見せるものの、特に発展途上国において、適切な堆肥化インフラの不足が最大の課題の一つとなっています。堆肥化可能な素材は、適切な分解のために特定の条件を必要とし、認定された堆肥化施設を利用できなければ、その環境へのメリットを十分に享受することはできません。

- 例えば、東南アジアや南アジアの多くの都市部では、自治体による堆肥収集システムが未だ整備されていないため、堆肥化可能な包装材が最終的に埋め立て地に廃棄され、適切に分解されないままになっているケースが多く見られます。これは環境への影響を悪化させるだけでなく、消費者や企業がこうした素材を大規模に導入することを阻む要因にもなっています。

- さらに、PLAやPHAなどの堆肥化可能な素材は従来のプラスチックに比べて比較的高価であるため、特に中小企業や予算重視のセクターでは、広範な導入が制限されています。規模拡大とイノベーションによってコストは低下すると期待されていますが、インド、ベトナム、フィリピンなどの価格競争の激しい市場では、価格への敏感さが依然として障壁となっています。

- これらの課題を克服するには、堆肥化システムへの官民投資、政府の補助金やインセンティブ、そして適切な廃棄方法に関する消費者の意識向上を組み合わせる必要があります。さらに、地元産で費用対効果の高い堆肥化可能な素材の開発は、価格の手頃さを向上させ、多様な市場セグメントで普及を拡大するための鍵となります。

堆肥化可能な包装市場の展望

市場は、製品タイプ、材料、包装層、流通チャネル、およびエンドユーザーに基づいてセグメント化されています。

•製品タイプ別

アジア太平洋地域の堆肥化可能包装市場は、製品タイプ別に、バッグ、トレイ、カップ、皿、フィルム、蓋、ストロー、カトラリー、ボウル、クラムシェル、ポーチ&サシェ、その他に分類されます。バッグ分野は、主に食料品、小売、食品配達分野での幅広い用途により、2024年に最大の市場収益シェアを獲得しました。インド、タイ、オーストラリアなどの国々で従来のプラスチック製キャリーバッグの禁止が急増したことで、堆肥化可能な代替品への需要が大幅に増加しました。堆肥化可能なバッグは、生分解性、規制遵守、そして消費者の魅力から、特に環境意識の高い都市部市場で高く評価されています。

クラムシェル分野は、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。利便性、耐久性、そして堆肥化可能性の高さから、調理済み食品の包装やテイクアウトサービスにおいて、その人気は急速に高まっています。耐熱性PLAベースおよび紙ベースのクラムシェル包装におけるイノベーションも、この分野の成長にさらに貢献しています。

•素材別

材質別に見ると、市場はプラスチック、紙・板紙、その他に分類されます。2024年にはプラスチックセグメントが市場を席巻しました。これは主に、従来のプラスチックの柔軟性と強度を模倣しながらも堆肥化可能な特性を持つPLAやデンプン系ポリマーなどのバイオプラスチックの広範な使用に牽引されたものです。PLAはコスト効率が高く加工が容易なため、特に使い捨ての食品サービス用途において、大量生産に適した選択肢となっています。

紙・板紙セグメントは、予測期間中に最も高いCAGRで成長すると予想されています。紙包装は、その自然な生分解性、リサイクル性、そして美観に優れていることから、特にパーソナルケアや食品・飲料分野における環境に配慮したブランディングにおいて、その利用が増加しています。

•パッケージ層別

包装層に基づいて、市場は一次包装、二次包装、三次包装に分類されます。一次包装セグメントは、食品、医療、小売分野の製品と直接接触するため、2024年には最大の市場収益シェアを占めました。これには、プラスチック削減規制に準拠しながら鮮度を維持し、食品の安全性を確保する堆肥化可能なトレイ、カップ、パウチが含まれます。

二次包装分野は、ブランドが輸送、プレゼンテーション、ブランディングを目的として、持続可能な外装包装への移行を進めていることから、予測期間中に最も急速な成長を記録すると予想されています。堆肥化可能な段ボールとパルプ成形品は、電子機器や消費財の分野で注目を集めています。

•流通チャネル別

流通チャネルに基づいて、市場はB2B、スーパーマーケット/ハイパーマーケット、百貨店、コンビニエンスストア、専門店、Eコマース、その他に分類されます。食品チェーン、ホスピタリティ企業、包装卸売業者が、業務使用および再販のために堆肥化可能な包装を大量に調達しているため、B2Bセグメントは2024年に最大のシェアを占めました。特に日本とシンガポールの都市部市場において、包装メーカーとレストランチェーンとの提携がこのセグメントを牽引しています。

電子商取引セグメントは、2025年から2032年にかけて最高のCAGRを達成すると予想されています。環境に優しいオンラインショッピングプラットフォームのトレンドが拡大し、デジタルチャネルを通じてカスタマイズ可能な堆肥化可能なパッケージオプションが利用できるようになったことで、中小企業やスタートアップ企業の間でのアクセス性と認知度が向上しています。

•エンドユーザー別

エンドユーザー別に見ると、市場は食品・飲料、医療、自動車、電気・電子、農業、繊維製品、パーソナルケア・ホームケア、化学、その他に分類されます。食品・飲料セグメントは、使い捨て食器、容器、テイクアウト用包装材の環境に優しい代替品への需要に支えられ、2024年には最大のシェアを維持しました。食品サービス店への規制圧力と、持続可能な食生活への消費者志向の高まりは、オーストラリア、韓国、インドなどの国々で成長を牽引しています。

パーソナルケア&ホームケア分野は、化粧品ブランドやウェルネスブランドがグリーンマーケティング戦略に沿って持続可能なパッケージを採用していることから、予測期間中に最も高い成長率を示すと予想されています。バイオベース素材で作られた堆肥化可能なサシェやジャーは、環境意識の高い消費者の間で人気が高まっています。

アジア太平洋地域の堆肥化可能包装市場地域分析

- 中国は、大規模な製造能力、積極的なプラスチック禁止政策、持続可能性に重点を置いた食品・飲料業界からの高い需要により、2024年に最大の収益シェアで堆肥化可能な包装市場を支配した。

- メーカーは、環境目標とブランディング目標の両方を満たすカスタマイズされた堆肥化可能なソリューションを提供するために、食品・飲料チェーンと提携するケースが増えています。バイオポリマー処理と包装自動化における技術の進歩は、スケーラビリティをさらに向上させています。

- 市場の成長は、環境に優しいパッケージングの新興企業への投資の増加や、環境イノベーションに重点を置いた「中国製造2025」などの取り組みによる支援政策によっても促進されています。

中国の堆肥化可能な包装市場の洞察

中国は、積極的な反プラスチック法、急速な都市化、そしてオンライン食品デリバリーサービスの急増に支えられ、2024年にはアジア太平洋地域の堆肥化可能包装市場で最大のシェアを占めました。企業は、需要を満たすために、特にPLAとバガスといった国内のバイオプラスチック生産能力を活用しています。国家発展改革委員会による2020年の主要都市における非分解性プラスチック袋の禁止など、政府の戦略的な規制により、あらゆるセクターで堆肥化可能包装の導入が加速しています。

インドの堆肥化可能な包装市場の洞察

インドは、政策的義務、環境意識の高まり、そして持続可能な包装分野におけるスタートアップ企業の活動増加により、予測期間中に地域で最も高い成長率を達成すると予想されています。マハラシュトラ州、タミル・ナードゥ州、ケララ州などの州では、厳格なプラスチック禁止措置が実施され、小売、食品サービス、日用消費財(FMCG)において紙製および生分解性包装の使用が奨励されています。農業廃棄物を原料とした包装における国内のイノベーションや、堆肥化インフラ整備のための地方自治体との連携が、市場浸透をさらに促進すると期待されます。

日本における堆肥化可能な包装市場の洞察

日本は、特にパーソナルケア、エレクトロニクス、食品分野において、高品質な堆肥化可能な包装ソリューションの主要市場です。環境への影響に対する消費者の高い意識と、政府のプラスチック資源循環戦略が相まって、ブランドは繊維ベースや堆肥化可能なプラスチック代替品の採用を促しています。成形パルプ包装の革新と、電子機器やギフト包装における生分解性フィルムの使用は、日本の環境に優しい包装環境を形作っています。

オーストラリアの堆肥化可能な包装市場の洞察

オーストラリアは、2025年国家包装目標(包装の100%を再利用、リサイクル、または堆肥化可能にすることを目指す)などの国家目標を掲げ、堆肥化可能な包装の積極的な導入国として着実に台頭しています。大手スーパーマーケットチェーンやQSR(クイック・サービス・レストラン)は、使い捨てプラスチックを堆肥化可能な代替品に置き換える取り組みを主導しています。同国の堅牢な堆肥化インフラと、環境に配慮したブランドに対する消費者の嗜好は、特に生鮮食品と小売包装の継続的な成長を支えています。

堆肥化可能な包装の市場シェア

堆肥化可能な包装業界は、主に次のような定評のある企業によって主導されています。

- インターナショナルペーパー(米国)

- モンディ(英国)

- BASF SE(ドイツ)

- ビーグリーンパッケージング本社(米国)

- 二村グループ(日本)

- ウェストロック社(米国)

- BIOPAK(オーストラリア)

- アムコールplc(スイス)

- 無錫トップチーム株式会社(中国)

- ネイチャーワークスLLC(米国)

- Ecolifellc.com(米国)

- Lithey Inc.(インド)

- バイオテック株式会社(インド)

- アヴァニ・エコ(インドネシア)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。