アジア太平洋地域の角膜移植市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

76.39 Million

USD

133.22 Million

2024

2032

USD

76.39 Million

USD

133.22 Million

2024

2032

| 2025 –2032 | |

| USD 76.39 Million | |

| USD 133.22 Million | |

| % | |

|

アジア太平洋地域の角膜移植市場セグメンテーション、手術タイプ(角膜内皮移植、全層角膜移植、前層角膜移植(ALK)、角膜輪部幹細胞移植、人工角膜移植、その他)、タイプ(ヒト角膜および合成角膜)、ドナータイプ(自家移植および同種移植)、移植タイプ(部分層角膜移植および全層角膜移植)、手術タイプ(従来の手術およびレーザー補助手術)、適応症(フックス角膜内皮ジストロフィー、感染性角膜炎、水疱性角膜症、円錐角膜、再移植手術、角膜瘢痕、角膜潰瘍、その他)、性別(女性および男性)、年齢層(高齢者、成人および小児)、エンドユーザー(病院、眼科、外来手術センター、学術研究機関、その他 - 2032年までの業界動向と予測

アジア太平洋地域の角膜移植市場規模

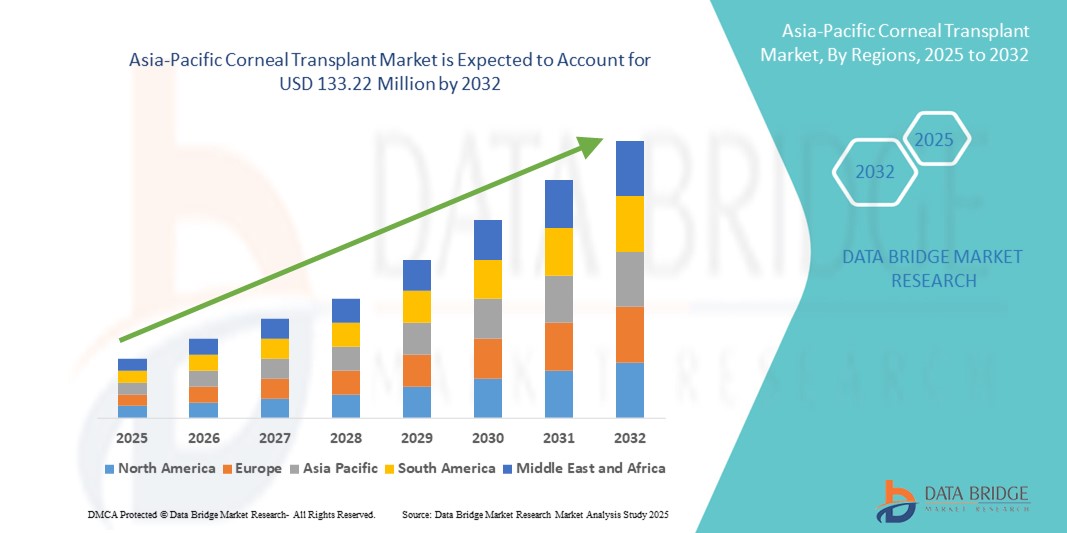

- アジア太平洋地域の角膜移植市場規模は2024年に7,639万米ドルと評価され、予測期間中に7.20%のCAGRで成長し、2032年には1億3,322万米ドル に達すると予想されています 。

- 市場の成長は、主に、角膜失明の罹患率の増加、眼球バンクの増加、そして地域全体での角膜保存および移植技術の向上によって促進されている。

- さらに、眼の健康に関する意識の高まり、視力回復を支援する政府の取り組み、新興経済国における高度な眼科機器の入手可能性の拡大が、角膜移植手術の需要を促進している。

アジア太平洋地域の角膜移植市場分析

- 角膜移植は、損傷した角膜組織や病変のある角膜組織を置き換える外科手術であり、内皮角膜移植や全層角膜移植などの技術の進歩に支えられ、アジア太平洋地域全体で視力回復にますます不可欠になりつつある。

- 角膜移植の需要が急増している主な要因は、角膜失明の増加、眼の損傷や感染症の発生率の増加、そして発展途上国における眼科医療へのアクセスの改善である。

- 角膜疾患の負担が大きく、医療インフラが拡大し、臓器提供や視力回復プログラムに対する政府の強力な支援を受け、中国は2024年に35.5%という最大の収益シェアでアジア太平洋地域の角膜移植市場を席巻した。

- インドは、角膜移植に対する意識の高まり、眼球バンクの増加、公立および私立の眼科医療センターにおける高度な外科手術技術の採用の増加により、予測期間中にアジア太平洋地域の角膜移植市場で最も急速に成長する国になると予想されています。

- 全層角膜移植セグメントは、2024年に49.2%の市場シェアでアジア太平洋地域の角膜移植市場を支配しました。これは、全層角膜損傷に対する幅広い臨床適用性と確立された手術結果によるものです。

レポートの範囲とアジア太平洋地域の角膜移植市場のセグメンテーション

|

属性 |

アジア太平洋地域の角膜移植の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域の角膜移植市場動向

「技術の進歩と組織の入手可能性の向上」

- アジア太平洋地域の角膜移植市場における重要かつ加速的な傾向として、デスメ膜内皮角膜移植(DMEK)やデスメ剥離自動内皮角膜移植(DSAEK)などの高度な外科手術技術の採用が増えていることが挙げられます。これらの技術は、従来の手術に比べて回復が早く、視覚的な成果も優れています。

- 例えば、インドや中国の眼科センターでは、拒絶反応率が低く、治癒が早いことから、特に内皮機能不全の患者に対して、内皮角膜移植手術へのシフトが進んでいる。

- さらに、角膜手術におけるフェムト秒レーザーの使用により、移植片の準備と配置の精度が向上し、移植の成功率が向上し、合併症が減少しました。日本や韓国などの国々は、眼科手術におけるこのような先進技術の導入において最前線に立っています。

- インド、オーストラリア、シンガポールなどの国々では、組織化された眼球バンクネットワークの設立と拡大により、質の高いドナー組織の入手性が向上しました。例えば、インドの眼球バンク協会は、増加する移植ニーズに対応するため、啓発キャンペーンや組織配布プログラムを開始しました。

- 官民連携、国際協力、地域医療ツーリズムは、特に東南アジア諸国において、眼科手術へのアクセスと手頃な価格の実現にさらに貢献している。

- 外科手術の方法、技術の統合、組織のアクセス性におけるこれらの継続的な進歩により、ケアの水準が向上し、地域全体で角膜移植手術が大幅に増加しています。

アジア太平洋地域の角膜移植市場の動向

ドライバ

「角膜失明の増加と政府主導の眼科保健対策」

- アジア太平洋地域における角膜失明やその他の退行性眼疾患の発生率の増加は、この地域における角膜移植の需要増加の主な要因となっている。

- 例えば、インドだけでも120万人以上の角膜失明者がおり、毎年2万5000~3万人が新たに発症すると推定されており、効果的な治療法の緊急の需要が高まっています。

- 中国やインドネシアを含むこの地域のいくつかの国は、視覚障害の負担増大に対処するために、全国的な眼科保健プログラムと角膜提供啓発キャンペーンを開始した。

- 外科手術技術の進歩、眼科医の研修機会の増加、移植センターの増設や地方へのアウトリーチの改善などの政府支援によるインフラ整備が、市場の成長をさらに促進している。

- 特にタイとインドにおける眼科治療のための医療ツーリズムの増加と、視力関連処置に対する保険適用範囲の拡大により、国境を越えて行われる手術の数も増加している。

- これらの要因が相まって、アジア太平洋地域における角膜移植手術のアクセス、認知度、臨床的成功を高めています。

抑制/挑戦

「ドナー組織の不足と手術へのアクセスのギャップ」

- アジア太平洋地域の角膜移植市場における根強い課題は、特に農村部や発展途上地域において、高品質のドナー角膜組織の入手が不十分であることだ。

- 例えば、インドでは啓発キャンペーンが拡大しているにもかかわらず、角膜ドナーの需要は供給を大幅に上回り続けており、低所得都市では待ち時間が長くなり、アクセスが制限される事態となっている。

- この地域の多くの国では、ドナー組織の収集、保存、配布を効果的に行う上でインフラ面および物流面での障害に直面しており、移植サービスの範囲が制限されている。

- さらに、高度な外科手術法が普及しつつある一方で、訓練を受けた眼科外科医の不足と高度な眼科機器の不足により、都市化の進んでいない地域ではアクセスが制限されている。

- 眼球提供をめぐる文化的な抵抗や、一部の国における組織調達と移植規制に関する一貫した政策枠組みの欠如が、市場拡大をさらに妨げている。

- 拡大した眼球バンクネットワーク、公衆教育キャンペーン、移動式眼科診療ユニットへの投資を通じてこれらのギャップを埋めることは、アジア太平洋地域全体で角膜移植手術の公平かつ持続可能な成長を確保するために極めて重要である。

アジア太平洋地域の角膜移植市場の展望

市場は、手順の種類、タイプ、ドナーの種類、移植の種類、手術の種類、適応症、性別、年齢層、およびエンドユーザーに基づいて分類されています。

- 処置の種類別

アジア太平洋地域の角膜移植市場は、術式別に、内皮角膜移植、全層角膜移植、前層角膜移植(ALK)、角膜輪部幹細胞移植、人工角膜移植、その他に分類されます。全層角膜移植は、長年にわたり全層角膜疾患の治療に用いられてきたことから、2024年には49.2%という最大の収益シェアで市場を席巻しました。円錐角膜、角膜瘢痕、水疱性角膜症などの疾患に対する治療における汎用性の高さから、中国やインドなどの国々では病院や診療所で広く採用されています。

内皮角膜移植術は、低侵襲手術、より迅速な回復、術後合併症の軽減といった選択肢の拡大を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。DSAEKやDMEKといった技術は、日本や韓国といった先進国の医療制度において普及が進んでいます。

- タイプ別

アジア太平洋地域の角膜移植市場は、種類別にヒト角膜と合成角膜に分類されます。ヒト角膜セグメントは、特にインドとオーストラリアにおいて角膜移植件数の増加とアイバンクネットワークの拡大により、2024年には最大の市場シェアを獲得しました。政府の取り組みと啓発活動は、組織移植の促進において重要な役割を果たしてきました。

合成セグメントは、バイオエンジニアリング角膜の進歩と、人体組織移植に適さない患者におけるその使用の増加に支えられ、予測期間中に最も速い CAGR を記録すると予想されます。

- 寄付者タイプ別

アジア太平洋地域の角膜移植市場は、ドナーの種類に基づいて、自家移植と同種移植に分類されます。2024年には、組織化された眼球バンクや国際的なドナープログラムを通じてドナー組織が容易に入手できるようになったため、同種移植が市場を牽引しました。アジア太平洋地域のほとんどの国では、同種移植が角膜移植の標準的な治療法となっています。

自家移植セグメントは、その適用性により、主に輪部幹細胞移植手術で使用されるか、免疫適合性が大きな懸念事項である場合に、予測期間中に最も速い成長が見込まれます。

- 移植の種類別

アジア太平洋地域の角膜移植市場は、移植片の種類に基づいて、部分層角膜移植(ラメラ)と全層角膜移植(穿孔)に分類されます。全層角膜移植(穿孔)セグメントは、全組織置換を必要とする重度かつ複雑な角膜疾患において広く使用されていることから、2024年には最大の収益シェアを占めました。

部分層移植(ラメラ)セグメントは、患者転帰の改善、治癒の迅速化、拒絶反応リスクの低減により、予測期間中に最も高い成長率を示すと予測されています。シンガポール、韓国、マレーシアの三次眼科病院では、ラメラ移植技術の導入が着実に増加しています。

- 手術の種類別

アジア太平洋地域の角膜移植市場は、手術の種類に基づいて、従来型手術とレーザー手術に分類されます。従来型手術は、そのアクセスしやすさ、低コスト、そしてインドやフィリピンなどの国営病院や中規模医療センターでの幅広い利用により、2024年には市場を席巻しました。

レーザー支援手術分野は、手術精度の向上、侵襲性の低減、日本や中国などの国におけるフェムト秒レーザー技術の採用拡大により、予測期間中に最も高い成長率を記録すると予想されています。

- 適応症別

アジア太平洋地域の角膜移植市場は、適応症に基づいて、フックス内皮ジストロフィー、感染性角膜炎、水疱性角膜症、円錐角膜、再移植手術、角膜瘢痕、角膜潰瘍、その他に分類されます。円錐角膜セグメントは、インド、オーストラリア、東南アジアの若年成人における高い罹患率を背景に、2024年には市場シェアが最大となりました。この疾患は進行性であり、早期診断が困難なため、最終的な治療として角膜移植が必要となる場合が多くあります。

フックス血管内皮ジストロフィー分野は、診断と外科的介入がよりアクセスしやすく効果的になるにつれ、特に日本と中国の高齢者層において、2032年まで力強い成長が見込まれています。

- 性別別

アジア太平洋地域の角膜移植市場は、性別に基づいて女性と男性に区分されています。2024年には男性セグメントが市場の大部分を占めました。これは、発展途上国全体で男性人口における角膜外傷および職業上の眼損傷の有病率が高いことを反映しています。

医療へのアクセスの向上、国民の意識向上プログラム、および十分な医療サービスを受けられていない地方の女性層を対象とした目の健康に関する取り組みの増加により、女性セグメントは予測期間中に着実に成長すると予想されます。

- 年齢別

アジア太平洋地域の角膜移植市場は、年齢層別に老年、成人、小児に分類されます。2024年には成人が最大の市場シェアを占めましたが、これは主にこの年齢層における感染性角膜炎と円錐角膜の負担が大きいことが要因です。都市部と準都市部の両方において、20~60歳の成人が角膜移植の候補者の大多数を占めています。

老年医学分野は、特に東アジアの高齢化社会において、フックス角膜ジストロフィーや水疱性角膜症などの加齢性角膜疾患が牽引役となり、2025年から2032年にかけて最も急速なCAGRを達成すると予想されています。

- エンドユーザー別

アジア太平洋地域の角膜移植市場は、エンドユーザーに基づいて、病院、眼科クリニック、外来手術センター、学術研究機関、その他に分類されます。2024年には、アジア太平洋地域全体の三次医療機関および政府系病院において、熟練した外科医の確保、高度なインフラ、そして高い手術件数により、病院セグメントが市場を牽引しました。

インド、インドネシア、タイの大都市では、民間の専門医の診療が増加し、外来角膜手術が好まれるようになっているため、眼科クリニック部門は予測期間中に最も速いペースで成長すると予想されています。

アジア太平洋地域の角膜移植市場の地域分析

- 角膜疾患の負担が大きく、医療インフラが拡大し、臓器提供や視力回復プログラムに対する政府の強力な支援を受け、中国は2024年に35.5%という最大の収益シェアでアジア太平洋地域の角膜移植市場を席巻した。

- この国がこの地域でリーダーシップを発揮していることは、眼球バンクの増加、ドナー組織の入手しやすさの向上、主要都市の病院における高度な外科技術の導入によってさらに裏付けられている。

- 中国は、国民の意識啓発活動、眼科研修プログラムへの投資、公的機関と民間の眼科医療提供者との連携に注力しており、角膜移植手術のアクセス性と成功率を高め、アジア太平洋市場における主要な成長エンジンとしての地位を確立しています。

中国角膜移植市場の洞察

中国は、2024年にはアジア太平洋地域の角膜移植市場で最大の収益シェアを獲得し、市場を席巻しました。これは、膨大な患者基盤、医療インフラの拡充、そして臓器・組織の提供を促進する政府の積極的な取り組みに支えられています。同国は角膜移植技術において飛躍的な進歩を遂げており、都市部の病院では従来型および最新型の手術が広く採用されています。さらに、眼科機器への投資の増加と官民連携の強化により、手術の成功率と治療へのアクセスが向上しています。

インド角膜移植市場の洞察

インドは、アジア太平洋地域において角膜移植市場として最も急速に成長しています。これは、中流階級の拡大、視力ケアに対する政府の強力な支援、そして角膜移植活動の増加によるものです。インドは、広範な眼球バンクネットワークと、農村部と都市部の両方からの需要の高まりに支えられ、2024年にはこの地域で最も多くの移植手術を実施する見込みです。国家失明抑制プログラム(NPCB)などの国家的な取り組みや、民間の眼科医療提供者の関与の増加が、インドの急速な市場成長を牽引しています。

日本角膜移植市場に関する洞察

日本の角膜移植市場は、急速な高齢化とフックス内皮ジストロフィーなどの角膜疾患の高罹患率を背景に、着実な成長を遂げています。日本では、低侵襲手術への注力と、DMEKやフェムト秒レーザー角膜移植といった最先端の手術技術の導入が臨床成績の向上に寄与しています。また、政府が支援する医療保険償還制度と強固な公衆衛生インフラも、全国的な角膜移植サービスの拡大を支えています。

韓国の角膜移植市場の洞察

韓国の角膜移植市場は、同国の充実した医療制度、角膜疾患に対する意識の高まり、そして先進的な眼科医療技術の導入により、成長を続けています。政府による臓器・組織提供プログラムへの支援、そしてソウルをはじめとする主要都市における優良眼科病院の増加により、移植手術へのアクセスが向上しています。さらに、精密手術器具の導入と保険適用の拡大も、市場の着実な成長に貢献しています。

アジア太平洋地域の角膜移植市場シェア

アジア太平洋地域の角膜移植業界は、主に以下のような定評ある企業によって牽引されています。

- コーネアジェン社(米国)

- ケラリンクインターナショナル(米国)

- オーロラボ(インド)

- AJL Ophthalmic SA(スペイン)

- DIOPTEX GmbH(オーストリア)

- サイトライフ(米国)

- ティッシュバンクインターナショナル(米国)

- エバーサイト(米国)

- 視力回復のためのアイバンク(米国)

- ライオンズアイ研究所(オーストラリア)

- ナラヤナ ネスララヤ アイバンク (インド)

- LVプラサド眼科研究所(インド)

- チェンナイ・ビジョン慈善信託アイバンク(インド)

- 山東眼科研究所(中国)

- 慶応義塾大学病院(日本)

- シンガポール国立眼科センター(シンガポール)

- CSLリミテッド(オーストラリア)

- CERA(オーストラリア)

- HOYA株式会社(日本)

- Ziemer Ophthalmic Systems AG(スイス)

アジア太平洋地域の角膜移植市場の最近の動向は何ですか?

- 2024年6月、ニューデリーの全インド医科大学(AIIMS)は、角膜の割り当てと分配の効率性と透明性を高めるため、AIを活用したドナー角膜追跡システムを導入しました。この取り組みは、ドナーとレシピエントのマッチングを効率化することで、待ち時間を短縮し、移植結果を向上させることを目指しており、眼科における技術革新におけるインドのリーダーシップを強化します。このシステムは、今後数年間でインドの他の主要な眼科研究所にも展開される予定です。

- 中国国家衛生健康委員会は2024年4月、ドナーのエンゲージメントと追跡を改善するため、全国規模の新たな角膜ドナー登録プラットフォームを導入しました。このデジタルプラットフォームにより、国民は角膜ドナーとして簡単に登録でき、各省における角膜の供給状況をリアルタイムで監視できます。この動きは、角膜組織へのアクセスにおける地域格差の是正と、移植成功率の向上を目指した眼球バンクのインフラ強化に向けた中国の取り組みを反映しています。

- 2024年3月、慶応義塾大学病院は、人工多能性幹細胞(iPSC)由来の培養角膜組織を用いた一連の臨床試験を成功裏に完了しました。この画期的な成果は再生医療における大きな進歩であり、日本における慢性的な角膜ドナー不足の解消につながる可能性があります。この開発は、日本が最先端の生物医学研究への継続的な投資と、世界の角膜移植分野への貢献を強調するものです。

- 2024年2月、オーストラリア眼科研究センター(CERA)は、メルボルンに拠点を置くバイオテクノロジー企業CSL Limitedとの戦略的提携を発表しました。この提携は、高リスク移植患者向けの人工角膜インプラントを共同開発するためのものです。この提携は、移植が繰り返し失敗し、ドナー組織へのアクセスが限られている患者に代替治療オプションを提供することを目指しており、オーストラリアにおける次世代角膜治療法の探求において重要なマイルストーンとなります。

- 2024年1月、韓国保健福祉省は、角膜移植の補助金や眼科医の高度な外科研修などを含む、国家レベルの眼科保健プログラムへの資金提供を拡大しました。この政策イニシアチブは、特に医療サービスが不足している地域において、高品質な角膜移植へのアクセス向上を支援するものであり、国民全体の予防可能な失明を減らすという政府の幅広い取り組みを反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。