アジア太平洋地域の救命救急機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.91 Billion

USD

16.47 Billion

2024

2032

USD

7.91 Billion

USD

16.47 Billion

2024

2032

| 2025 –2032 | |

| USD 7.91 Billion | |

| USD 16.47 Billion | |

| % | |

|

アジア太平洋地域の救命救急機器市場のセグメンテーション、製品タイプ別(治療機器、 患者モニタリング機器、診断機器、ICUユニットおよびシステム、その他の機器)、患者層別(新生児、小児、成人、高齢者)、エンドユーザー別(病院、専門クリニック、 外来手術センター、その他)、流通チャネル別(直接入札、小売販売、第三者流通、その他) - 2032年までの業界動向と予測

アジア太平洋地域の救命救急機器市場規模

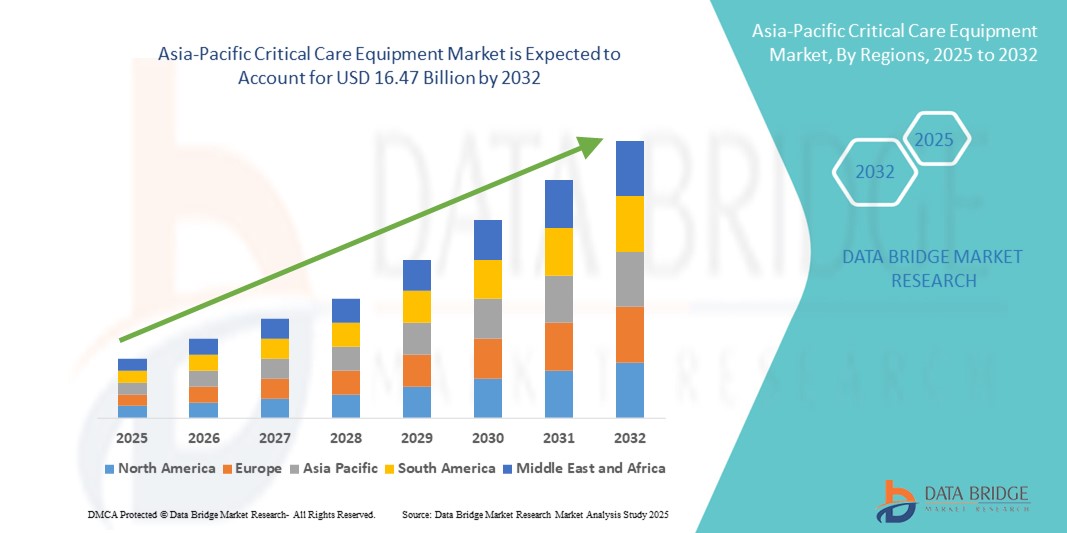

- アジア太平洋地域の救命救急機器市場規模は2024年に79億1000万米ドルと評価され、予測期間中に9.6%のCAGRで成長し、2032年には164億7000万米ドル に達すると予想されています。

- 市場の成長は、慢性疾患の負担増加、重篤疾患の増加、そしてアジア太平洋地域における先進医療施設へのアクセス拡大に大きく牽引されており、これらが救命医療機器の需要を牽引しています。中国、インド、インドネシアなどの急速な発展途上国では、人口の高齢化、心血管疾患および呼吸器疾患の発症率の上昇、外傷症例の増加により、集中治療室(ICU)への入院患者数が大幅に増加しており、高度なモニタリング、人工呼吸器、生命維持システムの導入が進んでいます。

- さらに、病院インフラへの投資の増加、地方および準都市部への救命医療サービスの拡大、そして政府主導による緊急事態への備え強化の取り組みにより、最新の救命医療技術の入手しやすさが向上しています。多国籍医療機器企業の存在感の高まり、現地生産、そして好ましい規制改革が相まって、アジア太平洋地域の救命医療機器市場におけるイノベーションと競争力のある価格設定を促進しています。

アジア太平洋地域の救命救急機器市場分析

- アジア太平洋地域の救命医療機器市場は、医療インフラへの投資の増加、慢性疾患の蔓延、中国、インド、日本、韓国、オーストラリア、タイ、インドネシア、ベトナムなどの国々における高度な救命医療機器の需要増加により、堅調な成長を遂げています。

- 健康意識の高まり、医療へのアクセスの拡大、都市化により、人工呼吸器、輸液ポンプ、患者モニタリングシステム、その他の救命医療機器の需要が高まっています。

- 中国は、急速な都市化、膨大な患者数、強力な国内製造能力、そして多額の医療費支出に支えられ、アジア太平洋地域の救命救急機器市場において最大の収益シェア43.7%を占め、市場を席巻しました。同国の病院インフラの拡大と、救命救急施設の改善に向けた政府の取り組みは、同国の市場における地位をさらに強化しています。

- インドは、政府の医療費支出の増加、慢性疾患の発生率の上昇、民間医療部門の拡大、都市部および準都市部での技術的に高度な救命医療機器の急速な導入により、予測期間中にアジア太平洋の救命医療機器市場で最速のCAGR 12.8%を記録すると予測されています。

- 病院セグメントは、病院インフラへの投資の増加、集中治療室数の増加、重症患者を管理するための最先端機器の需要の高まりにより、2024年にはアジア太平洋の集中治療機器市場で68.5%の市場シェアを占めました。

レポートの範囲とアジア太平洋地域の救命医療機器市場のセグメンテーション

|

属性 |

アジア太平洋地域の救命救急機器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域の救命救急機器市場動向

患者モニタリングと遠隔ICU技術の進歩

- アジア太平洋地域の救命医療機器市場において、重要かつ加速しているトレンドとして、リアルタイムの救命医療管理を強化する高度な患者モニタリングシステムと遠隔ICU技術への注目が高まっています。これらのイノベーションは、継続的な遠隔モニタリングとタイムリーな臨床介入を可能にすることで、患者の転帰を改善することを目指しています。

- 地域の大手メーカーは、医療提供者やテクノロジー企業と提携し、AIを活用した分析、ワイヤレス接続、ユーザーフレンドリーなインターフェースを備えた統合モニタリングプラットフォームの開発に取り組んでいます。これらのソリューションは、ICUワークフローの効率化と医師の作業負荷軽減に対する高まる需要に対応しています。

- インド、中国、日本、オーストラリアなどの国では、遠隔医療インフラの拡大により、遠隔集中治療機器の導入がさらに進み、医療サービスが行き届いていない地域や農村部でも専門医のアクセスが可能になり、質の高い集中治療の範囲が広がっています。

- この地域の学術研究機関は、新しいモニタリング機器や遠隔ICUシステムの有効性の検証に積極的に取り組んでおり、多様な患者集団に合わせた臨床ガイドラインや技術の改良に貢献しています。

- アジア太平洋地域の医療システムが集中治療能力の構築とデジタル変革を優先し続ける中、モニタリング技術の革新、政府の支援の増加、集中治療のベストプラクティスに対する意識の高まりに後押しされ、市場は持続的な成長に向けて準備が整っています。

アジア太平洋地域の救命医療機器市場の動向

ドライバ

健康意識の高まりと集中治療の進歩による需要の増加

- アジア太平洋地域の救命医療機器市場は、消費者と医療提供者による先進医療技術への関心の高まり、患者アウトカムの改善、救命医療インフラの拡充を背景に、大幅な成長を遂げています。中国、インド、日本、オーストラリアなどの国々では、慢性疾患や救命医療ニーズへの意識の高まりを背景に、人工呼吸器、輸液ポンプ、患者モニタリング装置、その他の生命維持装置の需要が高まっています。

- 例えば、2024年4月、インドの大手医療機器メーカーは、高度な治療ソリューションを求める都市部の病院や救命救急センターをターゲットに、精度と使いやすさを向上させるように設計された新しいスマート輸液ポンプシリーズを発売し、製品ポートフォリオを拡大しました。

- 呼吸器疾患、心血管疾患、術後ケアの必要性の急増により、特に高齢化社会や都市部の病院の複雑な病状を持つ患者の間で、高度な集中治療機器の需要が加速している。

- 医療インフラの整備を目指す政府主導の取り組みと、集中治療室への資金増額が市場の成長を後押ししています。アジア太平洋市場における医療機器の規制枠組みと認証の拡大は、メーカーによる革新と機器の安全性と有効性の向上を促しています。

- 電子商取引と病院直送(DTH)調達モデルの急速な成長により、市場へのアクセス性が変革し、サプライヤーはアリババヘルス、インディアマート、その他の地域オンラインマーケットプレイスなどのプラットフォームを通じて、カスタマイズ可能で注文しやすい救命医療機器を都市部と準都市部の両方の医療施設に届けられるようになりました。

抑制/挑戦

予算が限られており遠隔地の医療地域ではアクセスが制限されている

- 高度な救命医療機器の高額な取得および維持費は、特に東南アジアおよび南アジアにおいて、価格に敏感なセグメントや地方の医療施設での導入に大きな障壁となっている。

- 病院設備の不足や非都市部における訓練を受けた医療専門家の不足といったインフラの課題により、救命医療機器の効果的な活用と展開が制限されている。

- 分散した流通ネットワークと、かさばる精密医療機器を遠隔地に配送する際の物流上の困難は、タイムリーな設置とサービスに影響を与え、市場浸透を制限している。

- さらに、主要部品を複数の国から輸入に依存しているため、生産コストが増加し、現地で製造された機器の国際ブランドに対する競争力が制限される。

- これらの課題を克服するために、市場関係者は、現地の製造拠点、医療従事者向けのトレーニングプログラム、啓発キャンペーン、新興市場向けに設計された費用対効果が高く拡張可能な救命医療ソリューションの開発にますます投資しています。

アジア太平洋地域の救命救急機器市場の範囲

市場は、製品タイプ、患者層、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

アジア太平洋地域の救命医療機器市場は、製品タイプ別に、治療機器、患者モニタリング機器、診断機器、ICUユニット・システム、その他の機器に分類されます。治療機器は、地域全体の病院や救命医療現場における高度な生命維持・治療技術への需要増加に牽引され、2024年には38.7%と最大の収益シェアを占めました。これらの機器は、重篤な健康状態の管理、患者の転帰改善、死亡率の低下に重要な役割を果たしています。

同時に、患者モニタリングデバイスセグメントは、継続的、リモート、リアルタイムの患者モニタリングの重要性が高まり、医療提供者が集中治療環境でタイムリーかつ効果的な介入を実施できるようになることで、2025年から2032年にかけて9.4%という最速のCAGRを達成すると予想されています。

- 患者集団別

アジア太平洋地域の救命救急機器市場は、患者層に基づいて新生児、小児、成人、高齢者の4つに分類されます。成人向けセグメントは、2024年には52.3%という大きな収益シェアを獲得し、市場をリードしました。これは、アジア太平洋地域全体の成人層において、心血管疾患、呼吸器疾患、糖尿病といった集中的かつ継続的な救命救急ケアを必要とする慢性疾患が広く蔓延していることを反映しています。さらに、医療インフラの整備と意識の向上も、成人患者向けの救命救急機器の需要の高まりにつながっています。

高齢者分野は、日本、中国、インドなどの国々における急速な人口高齢化に牽引され、予測期間中に10.1%という最も高いCAGRを記録すると予測されています。この人口動態の変化は、脳卒中、アルツハイマー病、運動機能障害といった加齢に伴う健康合併症の発生率の上昇につながり、高齢患者の複雑なニーズに対応するために特別に設計された、専門的なクリティカルケアソリューションとテクノロジーの必要性を高めています。

- エンドユーザー別

アジア太平洋地域の救命医療機器市場は、エンドユーザー別に、病院、専門クリニック、外来手術センター、その他に分類されます。病院は、包括的なインフラ、専門医療従事者の確保、そして高度な機器と多分野にわたるケアを必要とする重症患者の大量受け入れ能力に支えられ、2024年には68.5%と最大のシェアを占めました。病院におけるICUユニットや治療機器の広範な利用は、引き続きこのセグメントの優位性を牽引しています。一方、専門クリニックや

外来手術センターは、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。これは、心臓リハビリテーション、外来手術、慢性疾患管理といった専門医療サービスの範囲が拡大していることに起因しており、これらのサービスでは、柔軟性、可搬性、そして費用対効果の高い集中治療機器が求められています。これらの外来診療への投資の増加と、入院期間の短縮や在宅ケアへの患者の嗜好の高まりが相まって、このセグメントの成長をさらに促進しています。

- 流通チャネル別

アジア太平洋地域の救命救急機器市場は、流通チャネルに基づいて、直接入札、小売販売、第三者流通、その他に分類されます。直接入札は2024年に47.8%の市場シェアを占め、最大のシェアを占めました。これは主に、政府系医療機関や大手民間病院チェーンが、最新の先進技術を費用対効果の高い方法で救命救急ユニットに導入することを目指し、一括調達を行っていることが要因です。このチャネルは、正式な購買プロセスと、安定した供給とメンテナンスサービスを保証する長期的なサプライヤー契約の恩恵を受けています。

小売販売セグメントは、2025年から2032年にかけて8.7%という最も高いCAGRを記録すると予測されています。これは、救命医療機器への容易かつ迅速なアクセスを求める小規模病院、診療所、新興市場からの需要の高まりを背景にしています。小売販売の成長は、オンライン医療機器販売業者やeコマースプラットフォームの台頭にも支えられています。これらのプラットフォームは、幅広い製品と便利な注文・配送オプションを提供しており、遠隔地や医療サービスが行き届いていない地域の医療提供者が、必要な救命医療機器を遅滞なく入手できるようになっています。

アジア太平洋地域の救命救急機器市場地域分析

- アジア太平洋地域は世界の救命救急機器市場を席巻し、2024年には44%という最大の収益シェアを占めました。この地域におけるこの強力な地位は、主に人口基盤の広大さと増加、そして医療インフラの拡張・更新への多額の投資によって支えられています。さらに、病院や専門クリニックを含む幅広い医療施設における高度な救命救急技術への需要の高まりも、市場の成長を牽引しています。

- 集中治療室(ICU)の拡張、政府および民間セクターによる医療費の増加、そして都市部と医療サービスが行き届いていない農村部の両方における重篤疾患治療へのアクセス向上に向けた取り組みは、この地域の優位性をさらに強化しています。さらに、遠隔ICUや遠隔患者モニタリングシステムといった革新的な技術の導入は、患者の転帰を向上させ、東南アジア全域での導入率を押し上げています。

- 市場の力強い成長は、中国、インド、韓国といった主要国における強力な国内製造拠点によっても支えられています。これらの国々は、流通ネットワークの拡大と高度な救命医療機器の普及拡大の恩恵を受けており、アジア太平洋地域全体の成長に貢献しています。

中国・アジア太平洋地域の救命医療機器市場に関する洞察

中国の救命救急機器市場は、2024年にはアジア太平洋地域最大のシェア43.7%を占めました。この主導的地位は、急速な都市化、政府による大規模な医療改革、そして救命救急を必要とする慢性疾患および急性疾患の増加に起因しています。中国の国内メーカーは、公立病院と民間医療機関の両方からの高まる需要に応えるため、最先端の救命救急機器の革新と製造に多額の研究開発投資を行っています。さらに、中国の輸出拡大と国際企業との戦略的提携は、地域市場における中国の優位性を強固なものにしています。

インド・アジア太平洋地域の救命医療機器市場に関する洞察

インドの救命救急機器市場は、アジア太平洋地域の救命救急機器市場において、2025年から2032年にかけて12.8%という最も高い年平均成長率(CAGR)を記録すると予想されています。この急速な成長は、特に第2・第3都市における医療インフラの拡大と救命救急ニーズへの意識の高まりによって牽引されています。ICUの収容能力向上に重点を置いた政府の取り組みと、民間医療セクターの参入拡大が、この成長の鍵となっています。高度な救命救急技術の導入加速、医療ツーリズムの増加、遠隔医療サービスへの投資が相まって、インドのダイナミックな市場成長をさらに加速させています。

アジア太平洋地域の救命救急機器市場シェア

アジア太平洋地域の救命医療機器業界は、主に、以下を含む定評のある企業によって牽引されています。

- Koninklijke Philips NV (オランダ)

- アボット(米国)

- GE社(米国)

- バクスター(米国)

- メドトロニック(米国)

- Drägerwerk AG & Co. KGaA (ドイツ)

- ボストン・サイエンティフィック・コーポレーション(米国)

- フレゼニウス メディカル ケア AG & Co. KGaA(ドイツ)

- ゲティンゲAB(スウェーデン)

- 日本光電株式会社 (日本)

- 深セン・ミンドレイ・バイオメディカル・エレクトロニクス株式会社(中国)

- ICUメディカル社(米国)

- スカンレイテクノロジーズ株式会社(インド)

- Dixion distribution of medical devices GmbH(ドイツ)

- heyer medical AG(ドイツ)

- Compumedics Limited(オーストラリア)

- シラー(スイス)

- SS TECHNOMED (P) LTD.(インド)

- STERIS(米国)

- マシモ(米国)

- アドビン・ヘルスケア(インド)

アジア太平洋地域の救命救急機器市場の最新動向

- 2024年6月、ベクトン・ディッキンソン(BD)は、エドワーズライフサイエンスのクリティカルケア製品グループを42億米ドルの全額現金取引で買収することに合意しました。この戦略的買収により、血行動態モニタリングシステム、AIを活用した臨床意思決定ツール、先進的なセンサーといった高度な患者モニタリング技術がBDのスマートコネクテッドケアポートフォリオに追加され、集中治療室および手術室環境におけるBDの地位が強化されます。

- 2024年12月、Express Healthcareは「スマートICU:インドにおける重篤医療の再定義」と題した特集記事を掲載し、スマート集中治療室(ICU)の変革的役割に焦点を当てました。これらのユニットは、AIを活用した分析、リアルタイムモニタリング、医療機器のインターネット(IoMT)、遠隔医療に基づくバーチャルケアチームといった先進技術を統合しています。スマートICUモデルは、臨床医が重篤な患者をより効率的に管理することを可能にし、ワークフローの最適化、患者の転帰向上、そして地方や資源不足の病院への質の高いケアの拡大に貢献します。

- 2021年9月、SensaCoreは、Sensacoreの高度な血液ガスモデルであるST-200 CC血液ガス分析装置-Ultra Smartの発売を発表しました。これは、イオン選択電極(ISE)、インピーダンス(Hct)、およびアンペロメトリー(pO2)技術による電流直接測定を使用して動脈血ガス分析と電解質測定を行う、完全に自動化されたマイクロプロセッサ制御の電解質システムです。

- 2021年8月、Dixion社は医療機器販売会社GmbHがFDAの登録を完了したことを発表しました。最初の製品シリーズである手術台と手術灯Convelarは、既存のCE認証に加え、FDA認証も取得しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。