アジア太平洋地域の脱油レシチン市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

245.02 Million

USD

506.42 Million

2024

2032

USD

245.02 Million

USD

506.42 Million

2024

2032

| 2025 –2032 | |

| USD 245.02 Million | |

| USD 506.42 Million | |

| % | |

|

アジア太平洋地域の脱油レシチン市場:タイプ別(GMO、非GMO)、抽出方法別(アセトン抽出、二酸化炭素抽出、限外濾過法)、原料別(大豆、ヒマワリ、菜種、卵)、形態別(粉末、顆粒)、用途別(食品、飼料、パーソナルケア、医薬品、その他) - 2032年までの業界動向と予測

脱油レシチン市場規模

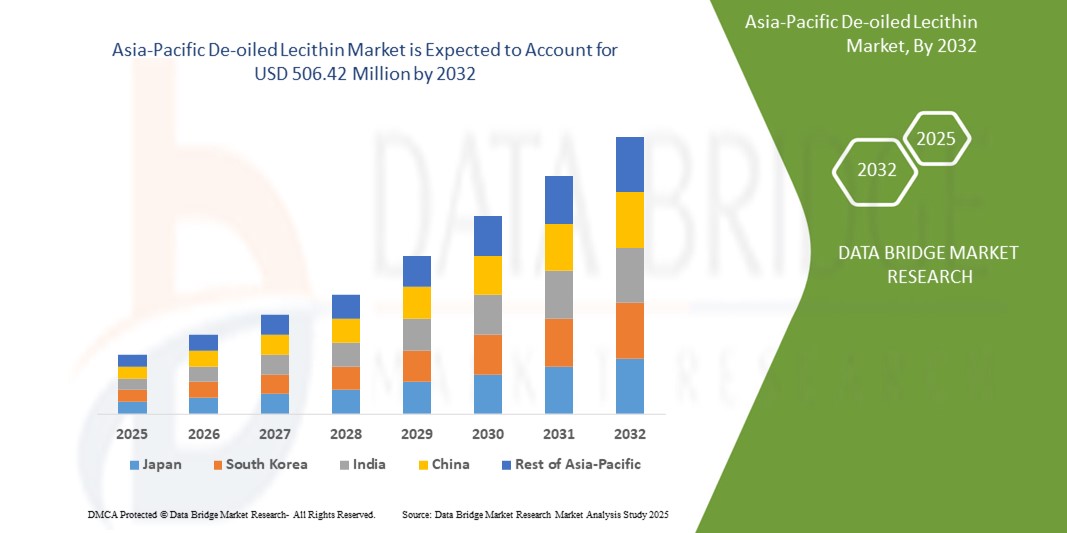

- アジア太平洋地域の脱油レシチン市場規模は2024年に2億4,502万米ドルと評価され、予測期間中に9.50%のCAGRで成長し、2032年には5億642万米ドル に達すると予想されています。

- 市場の成長は、特に食品・飲料、栄養補助食品、医薬品業界において、非遺伝子組み換え、アレルゲンフリー、天然由来の食品原料に対する消費者の嗜好の高まりに大きく牽引されています。クリーンラベル運動や植物由来代替品への移行も、市場拡大に大きく貢献しています。

- さらに、乳化作用と安定化作用を持つ機能性成分の需要の高まりにより、脱油レシチンは複数の分野において費用対効果が高く効率的な成分として位置付けられています。こうしたトレンドの融合により、脱油レシチンの採用が促進され、業界の成長が加速しています。

脱油レシチン市場分析

- 脱油レシチンは、主に大豆、ヒマワリ、その他の植物由来の原料から抽出され、その高いリン脂質濃度、優れた乳化特性、アレルゲンフリーの組成により、食品、栄養補助食品、医薬品業界全体のクリーンラベル配合においてますます重要な成分となっています。

- 脱油レシチンの需要の高まりは、主に天然および非遺伝子組み換え原料に関する消費者の意識の高まり、植物ベースの食事の採用の増加、栄養補助食品、乳児用栄養、ベーカリー製品への応用の増加によって促進されています。

- アジア太平洋地域の脱油レシチン市場は、食品加工セクターの拡大、健康志向の人口増加、そして大豆由来のレシチン生産に携わるメーカーの強力なプレゼンスに牽引され、2025年には中国が40.01%という最大の収益シェアで市場をリードする見込みです。さらに、天然食品添加物を促進する政府の政策も成長を後押ししています。

- インドは、都市化の進展、可処分所得の増加、健康補助食品の需要の増加、植物由来製品の急成長により、予測期間中に脱油レシチン市場で最も急速に成長する国になると予想されています。

- 大豆ベースの脱油レシチンセグメントは、そのコスト効率、幅広い入手可能性、および食品、飼料、医薬品製剤での確立された使用により、2025年に43.2%の市場シェアで市場を支配すると予想されています。

レポートの範囲と脱油レシチン市場のセグメンテーション

|

属性 |

脱油レシチンの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

脱油レシチン市場動向

「クリーンラベルと非遺伝子組み換え原料の需要増加」

- アジア太平洋地域の脱油レシチン市場において、クリーンラベル、天然由来、非遺伝子組み換えの食品原料への移行は、顕著かつ加速するトレンドです。消費者は食品ラベルを精査する傾向が強まり、人工添加物、アレルゲン、遺伝子組み換え生物を含まない製品を選ぶようになっています。

- たとえば、カーギル社とADM社は、クリーンラベル製品が急速に普及しつつある日本や韓国などの市場で高まる需要に応えて、非遺伝子組み換えおよびヒマワリ由来の脱油レシチンのポートフォリオを拡大しました。

- LASENOR EMUL, SL は、アジアのパン・菓子業界を特にターゲットにしたクリーンラベルのレシチン ソリューションを発売し、化学処理を施さない高機能乳化剤を提供しています。

- この傾向により、アジア太平洋地域の食品、栄養補助食品、化粧品業界全体で製品配合戦略が再編され、企業は消費者の期待に応えるために認証オーガニックでアレルゲンフリーのレシチンソリューションに投資するようになっています。

- よりクリーンな植物由来の食品への移行は今後も主流のトレンドであり続けると予想され、透明性、持続可能性、健康志向のイノベーションに重点を置く脱油レシチン製造業者にとって長期的な成長の可能性を生み出します。

脱油レシチン市場の動向

ドライバ

「機能性食品・栄養補助食品分野における健康意識の高まりと需要」

- 健康意識の高まりと予防医療への重点化により、特に栄養補助食品、スポーツ栄養、医療食品における脱油レシチンなどの機能性成分の需要が高まっています。

- たとえば、デュポン社とシュテルン・ウィウィオル・グループ社は、認知機能、肝機能、心臓の健康をサポートするレシチンベースの機能性ブレンドを開発しています。これは、アジア太平洋地域の高齢化社会で非常に好まれている傾向です。

- ビーガン、ケト、アレルゲンフリーの食事法の急増により、特に中国、インド、東南アジアにおいて、食品の天然乳化剤および安定剤としての脱油レシチンの採用がさらに加速しました。

- 植物由来の非遺伝子組み換え代替品である脱油レシチンは、プロテインバー、乳製品の代替品、乳児用栄養食品にますます取り入れられるようになり、健康とウェルネスを重視する先進的なブランドに好まれる原料となっています。

抑制/挑戦

「原材料価格の変動とサプライチェーンの混乱」

- 脱油レシチン市場は、気候条件、貿易政策、地政学的緊張などの予測不可能な要因の影響を受ける大豆やヒマワリの種などの主要原材料の価格変動の影響を受けやすい。

- たとえば、最近の世界的なサプライチェーンの混乱の際、Bunge Limited や Clarkson Grain Company などの企業は、主要地域からの大豆調達における物流上の課題とコストの急騰を経験し、それがレシチンの生産と価格に直接影響を及ぼしました。

- さらに、Rasoya Proteins Ltd.やAmitex Agroのような地域の小規模企業は、特に新興アジア諸国において、調達コストの上昇や原材料の入手不安定化に直面する可能性があります。

- この課題を克服するには、強力なサプライヤー ネットワーク、代替供給源(ヒマワリやキャノーラのレシチンなど)への多様化、そして安定した供給を確保して価格変動を緩和するための戦略的パートナーシップが必要です。

脱油レシチン市場の展望

市場は、タイプ、抽出方法、供給源、形態、用途に基づいて区分されています。

- タイプ別

脱油レシチン市場は、種類別にGMOと非GMOに分類されます。非GMOセグメントは、クリーンラベル、アレルゲンフリー、天然成分への消費者需要の高まりを背景に、2025年には43.2%という最大の市場収益シェアを占めると予想されます。食品・栄養補助食品メーカーは、特に日本や韓国のような健康志向の高い市場において、製品の透明性を重視し、非GMOレシチンを好む傾向が強まっています。GMOセグメントは、その費用対効果の高さと、特に価格に敏感な市場における幅広い入手性から、着実な成長が見込まれています。しかしながら、GMOラベルや代替品を求める地域では、規制上のハードルや消費者の懸念から、その使用はしばしば制限されています。

- 抽出方法による

On the basis of Method of Extraction, the De-oiled Lecithin market is segmented into Acetone Extraction, Carbon Dioxide Extraction, Ultrafiltration Process. The Acetone Extraction method held the largest market revenue share in 2025, driven by its efficiency in removing oils and impurities to produce high-purity lecithin used in food and pharmaceutical applications. Its widespread industrial use and established process chain support its continued dominance.

The Ultrafiltration Process is expected to witness the fastest CAGR from 2025 to 2032, owing to its eco-friendly, solvent-free approach and growing preference in the production of organic and clean-label lecithin. Companies focusing on sustainable production, such as Novastell and Lecico GmbH, are investing in this advanced method to align with green manufacturing trends.

- By Source

On the basis of source, the De-oiled Lecithin market is segmented into Soy, Sunflower, Rapeseed, and Egg. The Soy segment held the largest market revenue share in 2025, due to its well-established supply chain, cost advantages, and versatile applications in food and feed industries. Companies like ADM, Cargill, and Bunge heavily dominate this segment with extensive soy-based lecithin portfolios.

The Sunflower segment is anticipated to witness the fastest growth, driven by the increasing demand for allergen-free and non-GMO alternatives. Sunflower lecithin is particularly favored in the European and Asia-Pacific regions for its clean-label appeal and suitability for vegan and infant nutrition products.

- By Form

On the basis of form, the De-oiled Lecithin market is segmented into Powdered and Granulated. The Powdered form accounted for the largest market revenue share in 2024, driven by its ease of integration in dry formulations such as baking mixes, dietary supplements, and instant food products. Its excellent dispersibility and shelf stability make it a preferred choice among food manufacturers.

The Granulated form is expected to witness the fastest CAGR from 2025 to 2032, due to its superior handling characteristics, low dusting, and growing use in feed applications. Granulated lecithin is also gaining popularity in pharmaceutical coatings and cosmetic emulsions.

- By Application

On the basis of application, the De-oiled Lecithin market is segmented into Food, Feed, Personal Care, Pharmaceuticals, and Others. The Food segment dominates the market, holding the largest revenue share in 2025, due to widespread usage in bakery, confectionery, dairy, and processed foods. De-oiled lecithin serves as a natural emulsifier and stabilizer, aligning well with the demand for clean-label food ingredients.

The Pharmaceuticals segment is projected to grow at the fastest rate during the forecast period, driven by its increasing use in controlled drug delivery systems, liposomal formulations, and health supplements. With rising healthcare awareness in Asia-Pacific, pharma-grade lecithin demand is accelerating.

De-oiled Lecithin Market Regional Analysis

- China dominates the De-oiled Lecithin market with the largest revenue share of 40.01% in 2024, driven by its strong position in the food processing and feed industries, where de-oiled lecithin is widely used as an emulsifier and nutritional additive. The country's large-scale soy processing infrastructure and cost-effective manufacturing capabilities also support high-volume production.

- Consumers in the region highly value the natural, allergen-free, and label-friendly attributes of de-oiled lecithin, especially in health-conscious food applications and premium livestock feed.

- This widespread adoption is further supported by favorable government policies for non-GMO products, rising consumer awareness of clean-label ingredients, and the strong presence of domestic and international suppliers such as Rasoya Proteins Ltd. and Cargill, establishing China as a dominant force in both domestic consumption and export of de-oiled lecithin.

Japan De-oiled Lecithin Market Insight

Japan is witnessing strong growth in the de-oiled lecithin market, primarily fueled by increasing demand for high-quality, non-GMO ingredients in food, cosmetics, and pharmaceuticals. With rising consumer awareness around food safety and clean-label trends, Japanese manufacturers are emphasizing non-GMO sunflower and soy lecithin. Additionally, Japan’s advanced food technology industry and aging population are driving the use of de-oiled lecithin in functional foods and nutraceuticals. Local firms and partnerships with European suppliers (such as Lecico GmbH and Novastell) are expanding the availability of premium-grade lecithin products tailored for this market.

India De-oiled Lecithin Market Insight

India’s de-oiled lecithin market is witnessing rapid growth due to expanding food processing industries and rising demand for clean-label emulsifiers in bakery, snacks, and confectionery sectors. Increasing urbanization and disposable incomes are promoting adoption in both large-scale food manufacturers and SMEs. The pharmaceutical sector also contributes to growth, with lecithin increasingly used in supplements and therapeutic formulations. However, supply chain challenges and price sensitivity remain critical factors impacting market dynamics.

De-oiled Lecithin Market Share

The De-oiled Lecithin industry is primarily led by well-established companies, including:

- Rasoya Proteins Ltd. (India)

- GIIAVA (India)

- Amitex Agro Product Pvt. Ltd. (India)

- ADM (U.S.)

- Clarkson Grain Company (U.S.)

- Cargill, Incorporated (U.S.)

- LECICO GmbH (Germany)

- Lecital (Serbia)

- Stern-Wywiol Gruppe GmbH & Co. KG (Germany)

- DuPont (U.S.)

- Bunge Limited (U.S.)

- LASENOR EMUL, S.L. (Spain)

- Novastell (France)

Latest Developments in Asia-Pacific De-oiled Lecithin Market

- ADMは2024年4月、食品・医薬品業界向けに高純度・非遺伝子組み換えのレシチンを生産するための新たな加工施設を開設し、中国における脱油レシチンの製造能力を拡大しました。この拡張は、クリーンラベル原料に対する地域的な需要の高まりに対応するとともに、アジア太平洋地域におけるADMの持続可能性とイノベーションへのコミットメントを支えるものです。

- 2024年3月、カーギル・インコーポレーテッドはシンガポール工場において、脱油レシチン抽出のための高度な限外濾過プロセスを導入しました。これにより、ベーカリーおよび菓子類用途における製品の純度と機能性が向上しました。この技術革新により、食品メーカーに優れた原料ソリューションを提供することで、カーギルはアジア太平洋市場における競争力を強化します。

- 2024年2月、Stern-Wywiol Gruppe GmbH & Co. KGは、インド亜大陸における事業展開を拡大するため、インドの大手食品原料販売会社と提携し、オーガニックおよび非遺伝子組み換えの脱油レシチン製品に注力しました。この戦略的提携は、インドのような健康志向の高い市場において、天然乳化剤に対する消費者の嗜好の高まりを後押しするものです。

- 2024年1月、レシタルは、拡大するパーソナルケアおよび医薬品業界をターゲットに、ヒマワリ由来の脱油レシチンを新たに日本で発売しました。この発売は、バイオアベイラビリティを高めた植物由来でアレルゲンに配慮した成分に対する、地域における需要の高まりを反映しています。

- 2023年12月、ブンゲ・リミテッドは、アジア太平洋地域の主要大学と共同研究を行い、認知機能の向上とスポーツ栄養製品の改善を目的とした次世代の脱油レシチン製剤を開発すると発表し、同社のイノベーションと機能性成分開発への取り組みを強調した。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。