アジア太平洋地域の歯科用3次元(3D)プリンティング市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.55 Billion

USD

9.98 Billion

2024

2032

USD

3.55 Billion

USD

9.98 Billion

2024

2032

| 2025 –2032 | |

| USD 3.55 Billion | |

| USD 9.98 Billion | |

| % | |

|

アジア太平洋地域の歯科用3次元(3D)プリンティング市場のセグメンテーション、製品(システムおよびアクセサリ)、材料(ポリマー、金属、セラミック、プラスチック、その他)、技術(光硬化、粉末床溶融結合(PBF)、熱溶解積層法(FDM))、用途(補綴、インプラント、矯正、口腔外科、その他)、エンドユーザー(歯科技工所、歯科病院・クリニック、学術研究機関)、流通チャネル(サードパーティの販売代理店、直接入札) - 2032年までの業界動向と予測

アジア太平洋地域の歯科用3次元(3D)プリント市場規模

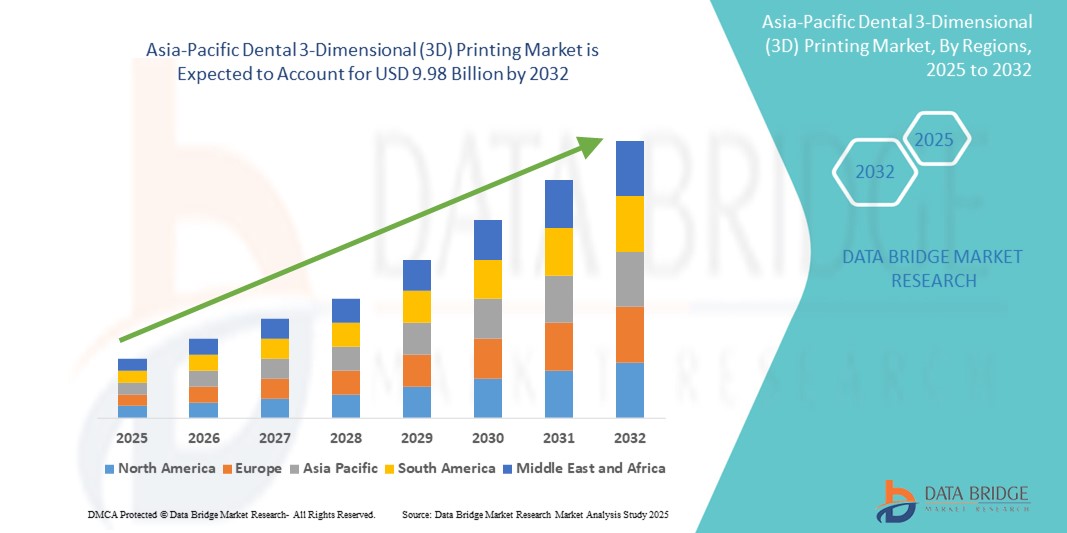

- アジア太平洋地域の歯科用3次元(3D)印刷市場規模は、2024年に35億5000万米ドルと評価され、予測期間中に13.80%のCAGRで 成長し 、2032年には99億8000万米ドルに達すると予想されています。

- 市場の拡大は、主にデジタル歯科の導入の増加と、地域全体でのカスタマイズされた歯科補綴物やインプラントの需要の増加によって推進されており、高齢化人口の増加と歯科観光の増加に支えられています。

- さらに、3Dプリントの材料と技術の進歩、政府の支援的な取り組み、医療インフラへの投資により、歯科用3Dプリントソリューションの採用がさらに加速し、この技術は次世代の歯科治療の中核となるものとなっています。

アジア太平洋地域の歯科用3次元(3D)プリント市場分析

- 歯科用3Dプリンティングは、歯の修復物、補綴物、歯列矯正器具の精密な製作を可能にし、カスタマイズされた高品質のソリューションを、より迅速なターンアラウンドタイムと材料の無駄の削減で提供できるため、アジア太平洋地域のデジタル歯科の変革要素になりつつあります。

- 歯科用3Dプリントの需要の急増は、主に口腔衛生への意識の高まり、歯科疾患の増加、高齢化社会における高度な歯科治療の受け入れの増加によって推進されている。

- 中国は、拡大する歯科医院ネットワーク、強力な製造能力、ヘルスケアにおけるイノベーションに対する政府の支援により、2024年にアジア太平洋地域の歯科用3次元(3D)印刷市場で最大の収益シェア37.3%を占め、市場を席巻しました。一方、日本と韓国も、テクノロジーを重視するヘルスケアエコシステムにより、主要な貢献者として浮上しています。

- インドは、医療インフラの改善、歯科観光の拡大、世界的な歯科技術企業による投資の増加により、予測期間中に最も急速な成長を遂げると予想されています。

- システムセグメントは、完全で高精度な社内歯科製作ソリューションを提供し、臨床ワークフローを合理化する能力により、2024年にアジア太平洋地域の歯科用3次元(3D)印刷市場で64.7%の市場シェアを獲得し、市場を支配しました。

レポートの範囲とアジア太平洋地域の歯科用3次元(3D)印刷市場のセグメンテーション

|

属性 |

アジア太平洋地域の歯科用3次元(3D)プリンティングの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域の歯科用3次元(3D)プリント市場の動向

「AIとカスタマイズソリューションによる歯科のデジタル化」

- アジア太平洋地域の歯科用3Dプリンティング市場における顕著かつ加速しているトレンドは、デジタル歯科とAIおよびCAD/CAM技術の融合であり、これにより、精度と速度が向上し、高度にカスタマイズされた歯科補綴物、インプラント、および歯列矯正装置の製造が可能になります。

- 例えば、DIO CorporationやShenzhen Speed Dental Technology Co., Ltd.などの企業は、スキャン、モデリング、製造を最適化し、診断から納品までの歯科ワークフローを合理化するAI統合型3D歯科ソリューションを提供しています。

- AI駆動型歯科用3Dプリントシステムは、デジタル印象のエラーを自動修正し、患者固有の補綴要件を予測し、材料利用率を向上させることで、ターンアラウンドタイムの短縮と再製作の削減を実現します。これにより、患者一人ひとりの解剖学的構造に合わせたカスタマイズされた治療計画を迅速に作成できるようになります。

- 口腔内スキャナーとクラウドベースのプラットフォームとの統合により、歯科医院と技工所間のシームレスなコミュニケーションがさらに可能になります。歯科医師は遠隔で模型の承認、ファイルの送信、さらにはチェアサイドでのデバイス印刷などが可能になり、より効率的で患者中心のケアモデルの実現に貢献します。

- この傾向は、より正確で、より速く、そして低侵襲の治療を可能にすることで臨床実践を変革しており、手頃な価格で高品質の歯科治療の需要が急速に高まっている中国やインドなどの大規模市場では特に重要です。

- 特に補綴歯科や矯正歯科におけるパーソナライズされた歯科ソリューションの需要の高まりにより、病院、診療所、研究室全体でAI搭載の3Dプリント技術への投資が加速し、デジタル口腔ヘルスケアの次の進化の基盤が築かれています。

アジア太平洋地域の歯科用3次元(3D)プリント市場の動向

ドライバ

「歯科疾患の増加とデジタル歯科への移行」

- 歯科疾患の増加、美容および修復処置の需要の増加、デジタルワークフローへの移行は、アジア太平洋地域全体で歯科における3Dプリントの導入を加速させる主な要因です。

- 例えば、2024年6月には、3D Systemsは日進デンタルプロダクツと提携し、歯科教育と補綴に特化した統合型3Dプリントプラットフォームを日本で立ち上げ、口腔ケアのデジタル化に向けた地域的な推進を強調しました。

- 口腔衛生への意識の高まりと可処分所得の増加に伴い、特にインド、ベトナム、フィリピンなどの新興国では、患者はより迅速で、美しく、侵襲性の低いソリューションを求めており、3Dプリンティングはこれらのメリットを容易に実現できる。

- デジタル印象と3Dプリントを使用して、患者固有の正確な修復物と手術ガイドを作成できるため、患者の転帰が向上し、臨床効率が向上し、個人クリニックと施設の両方で広く採用されています。

- さらに、東南アジアにおける歯科観光の拡大と、医療インフラを強化するための政府の好ましい取り組みが、この地域における高度な歯科技術の普及に貢献している。

抑制/挑戦

「高額な設備費と医療従事者の研修不足」

- 3Dプリント機器と材料の初期費用の高さは、特にアジア太平洋地域のコストに敏感な市場にある中小規模の歯科医院やラボにとって、導入の大きな障壁となっています。

- 例えば、十分な精度と規制承認を備えたエントリーレベルの歯科用3Dプリンターは、ソフトウェア、後処理ツール、長期運用に必要なメンテナンスを除いても、数千ドルかかることがあります。

- さらに、技術的な専門知識の不足と歯科専門家向けの体系的なトレーニングプログラムへのアクセスの制限により、地域の一部では3Dプリント技術の広範な導入が妨げられています。

- 韓国やシンガポールなどの国の大手歯科大学や研修センターでは、デジタル歯科をカリキュラムに取り入れていますが、地方や医療サービスが行き届いていない地域の多くの歯科医師は、知識の不足や経験不足のために、依然として従来の方法に頼っています。

- コスト効率の高いプリンターの選択肢、より幅広いトレーニングへのアクセス、そして実務者教育の向上を目的とした業界パートナーシップを通じてこれらの課題を克服することは、多様性に富んだアジア太平洋地域全体で包括的かつ持続的な市場成長を確実にするために不可欠です。

アジア太平洋地域の歯科用3次元(3D)プリント市場の展望

市場は、製品、材料、技術、用途、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品別

アジア太平洋地域の歯科用3Dプリント市場は、製品ベースでシステムとアクセサリに分類されます。システムセグメントは、高精度な社内製造能力を提供し、歯科技工所やクリニックにおけるデジタルワークフローを合理化する能力に牽引され、2024年には64.7%という最大の市場収益シェアを獲得し、市場を席巻しました。これらのシステムは、修復物や器具のより迅速かつ正確な製造を可能にし、患者満足度と業務効率の向上につながります。

アクセサリ部門は、システム機能をサポートし、一貫した印刷品質を確保するために必要な材料、ノズル、メンテナンス部品の継続的なニーズに支えられ、予測期間中に着実な成長が見込まれます。

- 素材別

アジア太平洋地域の歯科用3Dプリント市場は、材料別にポリマー、金属、セラミック、プラスチック、その他に分類されます。ポリマー分野は、歯科模型、サージカルガイド、仮修復物などへの幅広い用途に支えられ、2024年には48.5%という最大の市場収益シェアを獲得しました。ポリマーはコスト効率、取り扱いやすさ、そしてSLAやDLPといった複数の印刷技術との互換性に優れているため、多くの歯科用途で最適な材料となっています。

セラミック分野は、優れた生体適合性、耐久性、審美性を備え、クラウンやブリッジなどの永久修復に最適であることから、2025年から2032年にかけて最も高い成長率が見込まれています。

- テクノロジー別

アジア太平洋地域の歯科用3Dプリンティング市場は、技術に基づいて、光硬化法、粉末床溶融結合法(PBF)、熱溶解積層法(FDM)に分類されます。光硬化法は、臨床応用に不可欠な滑らかな表面仕上げと精密なディテールを備えた高解像度の歯科用部品を製造できることから、2024年には46.7%という最大の市場収益シェアを獲得し、市場を席巻しました。この技術は、クラウン、ブリッジ、矯正用アライナーの作成に非常に好まれています。

粉末床溶融結合(PBF)セグメントは、耐久性のある金属製歯科インプラントとフレームワークを製造できるため、2025年から2032年にかけて最も高い成長率を示すことが予測されています。一方、FDMは、手頃な価格と使いやすさから、プロトタイピングや教育用モデルを目的とした学術研究の現場で注目を集めています。

- アプリケーション別

アジア太平洋地域の歯科用3Dプリント市場は、用途別に、補綴学、インプラント学、矯正歯科、口腔外科、その他に分類されます。補綴学分野は、義歯、クラウン、ブリッジなどのカスタマイズされた歯科補綴物への需要の高まりを背景に、2024年には38.6%という最大の市場収益シェアを獲得し、市場を席巻しました。3Dプリントが提供する精度とスピードは、歯科医院や歯科技工所における補綴ワークフローに変革をもたらしています。

歯列矯正セグメントは、透明アライナーの人気の高まりと、さまざまな年齢層の患者に合わせてカスタムフィットするデバイスを効率的に製造する能力に後押しされ、2025年から2032年にかけて最も高い成長率を示すことが予測されています。

- エンドユーザー別

アジア太平洋地域の歯科用3Dプリンティング市場は、エンドユーザーに基づいて、歯科技工所、歯科病院・クリニック、学術研究機関に分類されます。歯科技工所セグメントは、ハイエンド3Dプリンティングシステムを用いたカスタム歯科器具の大量生産において中心的な役割を担っていることから、2024年には52.1%という最大の市場収益シェアを獲得しました。迅速かつ費用対効果の高い補綴物製作への需要も、歯科技工所における普及率の高さを支えています。

歯科医院・診療所セグメントは、チェアサイド3Dプリンターやデジタルワークフローの導入増加により、当日の処置や患者のターンアラウンドタイムの改善が可能になり、予測期間中に堅調な成長を示すと予想されています。

- 流通チャネル別

アジア太平洋地域の歯科用3Dプリンティング市場は、流通チャネルに基づいて、サードパーティの販売代理店と直接入札に区分されています。サードパーティの販売代理店セグメントは、2024年には58.4%という最大の収益シェアで市場を席巻しました。これは、歯科用3Dプリンティングシステムおよび材料の調達、トレーニング、サービスに関して、クリニックやラボが既存の販売代理店に頼ることを好む傾向に起因しています。

直接入札セグメントは、特に集中型または政府調達チャネルを通じて機器を大量に調達することが多い大規模病院、グループ歯科医院、学術機関において、2025年から2032年にかけて最も高い成長率を示すことが予測されています。

アジア太平洋地域の歯科用3次元(3D)プリント市場の地域分析

- 中国は、拡大する歯科医院ネットワーク、強力な製造能力、そしてヘルスケアにおけるイノベーションに対する政府の支援により、2024年にアジア太平洋の歯科用3Dプリント市場で37.3%の最大の収益シェアを占めました。

- 国内の患者数が多く、中流階級の人口が増加し、歯科医院のネットワークが拡大しているため、3Dプリント技術によって実現されるカスタマイズ可能で効率的かつ費用対効果の高い歯科ソリューションの需要が高まっています。

- さらに、イノベーションに対する政府の支援、AIとCAD/CAMシステムの統合、そして大手の現地メーカーの存在が技術導入を加速させ、臨床と商業の両方の分野で中国を歯科3Dプリンティングの地域リーダーとして確固たる地位に押し上げている。

中国歯科3Dプリント市場の洞察

中国の歯科用3Dプリンティング市場は、膨大な患者数、歯科医療分野の拡大、そして3Dプリンティングシステムの現地生産の好調さを背景に、2024年にはアジア太平洋地域市場において最大の収益シェア(36.8%)を獲得し、市場を席巻する見込みです。医療の近代化に向けた政府の取り組み、CAD/CAM技術の導入拡大、そしてデジタルワークフローへのAIの統合が、市場拡大を牽引しています。イノベーションへの注力と製造拠点としての役割を担う中国は、歯科用3Dプリンティングソリューションの国内需要と世界供給の両面で重要な役割を担っています。

日本歯科3Dプリンティング市場インサイト

日本の歯科用3Dプリント市場は、先進的な医療インフラ、高齢化、そして精密歯科治療への高い需要に支えられ、着実に成長を遂げています。歯科医師がより迅速で患者固有の治療ソリューションを求める中、補綴歯科およびインプラント治療の分野では、歯科用3Dプリントの利用が増加しています。また、口腔内スキャナーやチェアサイドシステムとの統合も進み、クリニックが即日修復を目指しています。日本はテクノロジーと効率性を重視しており、民間診療所と学術機関の両方で導入が進んでいます。

インドの歯科用3Dプリンティング市場の洞察

インドの歯科用3Dプリント市場は、歯科に対する意識の高まり、中間層の増加、そして歯科ツーリズムの拡大に牽引され、アジア太平洋地域で最も急速に成長している歯科用3Dプリント市場の一つとして台頭しています。費用対効果の高い3Dプリントソリューションの利用可能性と、医療におけるデジタル化の推進が、歯科医院や歯科技工所における導入を促進しています。政府主導の医療改革に加え、デジタル歯科に関する研修・教育の拡充も相まって、大都市圏および中規模都市圏における市場ポテンシャルはさらに高まっています。

韓国の歯科用3Dプリンティング市場に関する洞察

韓国の歯科3Dプリント市場は、同国の強力な歯科輸出産業、高い技術導入率、そして審美歯科の需要増加により、勢いを増しています。アライナー、サージカルガイド、クラウンといった歯科ソリューションをより迅速かつ高精度に提供するために、3Dプリントを導入するクリニックが増えています。AIとデジタルスキャンツールの統合は一般的であり、同国の堅固な研究開発環境は、歯科用途に使用される材料とシステムの継続的な革新を保証しています。

アジア太平洋地域の歯科用3次元(3D)プリント市場シェア

アジア太平洋地域の歯科用 3 次元 (3D) 印刷業界は、主に次のような定評のある企業によって牽引されています。

- 3D Systems, Inc.(米国)

- ストラタシス社(イスラエル)

- デンツプライシロナ社(米国)

- EnvisionTEC社(ドイツ)

- Formlabs, Inc.(米国)

- DIOコーポレーション(韓国)

- ローランド ディー.ジー.株式会社(日本)

- 深センスピードデンタルテクノロジー株式会社(中国)

- ストラウマングループ(スイス)

- プロドウェイズグループ(フランス)

- アシガ(オーストラリア)

- NextDent BV(オランダ)

- SHINING 3D Tech Co., Ltd.(中国)

- Dentis Co., Ltd.(韓国)

- VOCO GmbH(ドイツ)

- DeltaMed GmbH(ドイツ)

- スプリントレイ社(米国)

- Zortrax SA(ポーランド)

- プランメカグループ(フィンランド)

- GEアディティブ(ドイツ)

アジア太平洋地域の歯科用 3 次元 (3D) 印刷市場の最近の動向は何ですか?

- 2024年6月、3D Systems Corporationは日本の日進デンタルプロダクツ株式会社と提携し、歯科教育と補綴物製作を目的とした包括的な3Dプリントプラットフォームを立ち上げました。この協業では、3D Systemsの高精度プリント技術と日進デンタルプロダクツの教育専門知識を組み合わせることで、歯科医療機関におけるトレーニングの効率化とデジタルワークフローの導入促進を図り、地域におけるデジタル歯科医療の能力向上を目指します。

- 2024年5月、中国を拠点とするデジタル歯科ソリューションプロバイダーである深圳スピードデンタルテクノロジー株式会社は、チェアサイドアプリケーション向けに特別に設計された次世代樹脂ベース3Dプリンターを発表しました。このコンパクトなシステムは、クラウンやサージカルガイドの即日製造を可能にし、中国都市部および東南アジアのクリニックにおいて、より迅速で患者中心の歯科治療への移行を促進します。

- 2024年4月、ストラウマングループはインドにおける事業展開を拡大し、ベンガルールに新たな歯科用3Dプリントラボ施設を開設しました。これは、高品質でカスタマイズされた補綴物を地域レベルで提供することを目指しています。この戦略的な動きにより、ストラウマンのサービス提供が強化され、歯科医療従事者へのターンアラウンドタイムが短縮され、アジア太平洋地域におけるデジタル歯科ソリューションのリーダーとしての地位が強化されます。

- ローランド ディー.ジー.株式会社は、2024年2月、韓国とオーストラリアの歯科技工所向けに、新しいDGSHAPE 3Dプリンターシリーズの発売を発表しました。これらのプリンターは、材料適合性と自動化機能を強化し、歯科補綴物製造における効率性と精度への高まる需要に対応します。この取り組みは、この地域の歯科技工所における進行中のデジタルトランスフォーメーションを支援します。

- 2024年1月、韓国に拠点を置く大手歯科インプラントおよび3DプリンターメーカーであるDIOコーポレーションは、国際デンタルショーアジアにおいて、アップグレードされたDIOnavi Full Archソリューションを発表しました。このAI統合システムは、最小限のチェアタイムでフルアーチ修復を可能にし、より迅速で正確なインプラント治療への需要に応えます。この発表は、DIOがテクノロジー主導の個別化歯科治療におけるイノベーションへのコミットメントを反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。