アジア太平洋地域のデジタル融資プラットフォーム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.01 Billion

USD

13.19 Billion

2024

2032

USD

3.01 Billion

USD

13.19 Billion

2024

2032

| 2025 –2032 | |

| USD 3.01 Billion | |

| USD 13.19 Billion | |

| % | |

|

アジア太平洋地域のデジタル融資プラットフォーム市場、コンポーネント別(ソリューションとサービス)、導入モデル別(オンプレミスおよびクラウド)、融資額規模別(7,000米ドル未満、7,001米ドル~20,000米ドル、20,001米ドル以上)、サブスクリプションタイプ別(無料および有料)、融資タイプ別(自動車ローン、中小企業金融ローン、個人ローン、住宅ローン、耐久消費財、その他)、業種別(銀行、金融サービス、保険会社、P2P(ピアツーピア)貸し手、信用組合、貯蓄貸付組合) - 2032年までの業界動向と予測。

デジタル融資プラットフォーム市場規模

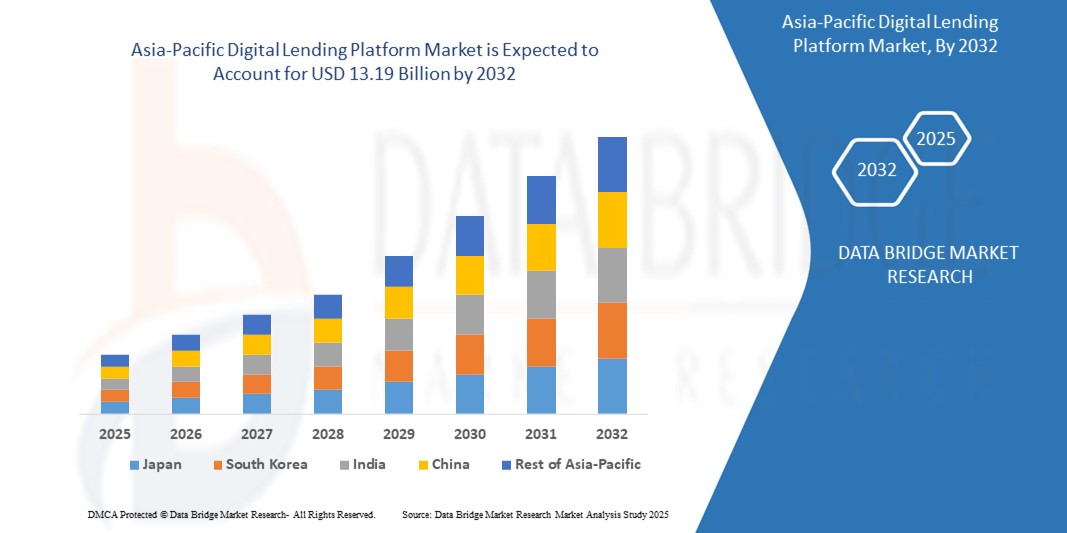

- アジア太平洋地域のデジタル融資プラットフォーム市場規模は、2024年に30億1000万米ドルと評価され、予測期間中に20.3%のCAGRで成長し、2032年には131億9000万米ドル に達すると予想されています 。

- 市場の成長は主に、デジタルバンキングの急速な導入、スマートフォンの普及率の増加、フィンテック技術の進歩によって推進され、地域全体で金融包摂が促進されています。

- さらに、消費者や中小企業の間では、迅速でアクセスしやすく、透明性の高い融資ソリューションに対する需要が高まっており、デジタル融資プラットフォームが現代の信用アクセスの好ましい選択肢として位置付けられ、業界の拡大が大幅に加速しています。

デジタル融資プラットフォーム市場分析

- テクノロジーを活用して融資の組成、引受、支払いを効率化するデジタル融資プラットフォームは、アクセス性、スピード、デジタルバンキングサービスとの統合を向上させ、アジア太平洋地域の金融エコシステムに不可欠なものになりつつあります。

- 需要の急増は、インターネットの普及率の上昇、金融リテラシーの向上、そして特にミレニアル世代とZ世代の間でのシームレスでペーパーレスな融資手続きへの好みによって促進されている。

- 中国は、デジタル決済の普及、強力なフィンテックエコシステム、AIを活用した融資ソリューションへの多額の投資により、2024年にはアジア太平洋地域のデジタル融資プラットフォーム市場で45.12%という最大の収益シェアを獲得し、市場を席巻した。

- 日本は、金融サービスにおける急速なデジタル変革とフィンテックの革新を促進する政府の支援政策に後押しされ、予測期間中にデジタル融資プラットフォーム市場で最も急速に成長する国になると予想されています。

- ソリューションセグメントは、ローン組成、意思決定の自動化、リスク管理、コンプライアンスを合理化する包括的なソフトウェアアプリケーションによって、2024年に63%の最大の市場収益シェアを占めました。

レポートの範囲とデジタル融資プラットフォーム市場のセグメンテーション

|

属性 |

デジタル融資プラットフォームの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

デジタル融資プラットフォーム市場動向

「AIとビッグデータ分析の統合の拡大」

- アジア太平洋地域のデジタル融資プラットフォーム市場では、人工知能(AI)とビッグデータ分析の統合に向けた顕著なトレンドが見られる。

- これらの技術は高度なデータ処理を可能にし、借り手の信用度、返済行動、不正行為の検出に関するより深い洞察を可能にします。

- AIを活用した融資プラットフォームは、潜在的な融資の不履行やリスクを事前に特定し、ポートフォリオ管理を改善することで、積極的な意思決定をサポートします。

- 例えば、この地域の企業は、AI主導のプラットフォームを活用して、モバイルの使用状況や電子商取引の取引などの代替信用データを評価し、パーソナライズされたローン商品を提供したり、ローン承認プロセスを最適化したりしています。

- この傾向は、デジタル融資プラットフォームの効率性と魅力を高め、個人の借り手と中小企業の両方を惹きつけています。

- AIアルゴリズムは、支出パターン、返済履歴、デジタルフットプリントなど、借り手の多様な行動を分析し、融資条件と金利をカスタマイズします。

デジタル融資プラットフォーム市場の動向

ドライバ

「金融包摂とデジタルバンキングサービスの需要の高まり」

- 特に中国やインドなどの国々における銀行口座を持たない人々や銀行口座を十分に持てない人々の間で、アクセスしやすい金融サービスに対する需要が高まっており、これがアジア太平洋地域のデジタル融資プラットフォーム市場の重要な推進力となっている。

- デジタル融資プラットフォームは、即時融資承認、ペーパーレス申請、柔軟な返済オプションなどの機能を提供することで金融包摂を強化します。

- 中国のフィンテック革新の推進や日本のデジタル変革政策などの政府の取り組みは、デジタル融資ソリューションの導入を加速させている。

- 地域全体でのモバイルインターネットと5G技術の普及により、データ処理の高速化とシームレスなユーザーエクスペリエンスが実現し、高度な融資アプリケーションがサポートされます。

- 金融機関やフィンテック企業は、消費者の期待に応え、市場範囲を拡大するために、統合デジタル融資ソリューションの提供を増やしている。

- 中国は、堅調な銀行部門とデジタル金融サービスの広範な導入により市場を支配しており、一方、日本は急速な技術進歩と支援的な規制に牽引され、最も急速に成長している国となっている。

抑制/挑戦

「導入コストの高さとデータプライバシーの懸念」

- ソフトウェア、インフラ、コンプライアンスシステムを含むデジタル融資プラットフォームの開発と統合に必要な多額の初期投資は、特に新興市場の小規模なプレーヤーにとって導入の障壁となっている。

- デジタル融資ソリューションを従来の銀行システムに統合することは複雑でコストがかかる可能性がある

- デジタル融資プラットフォームは借り手の機密データを収集・処理するため、データセキュリティとプライバシーに関する懸念は大きな課題であり、漏洩、不正使用、または中国の個人情報保護法(PIPL)などの規制違反のリスクが高まっている。

- 日本の厳格なデータ保護法など、アジア太平洋諸国の多様な規制枠組みは、国境を越えたプロバイダーの業務を複雑化させている。

- これらの要因は、特にコストに対する敏感性が高い地域やプライバシー意識の高い地域では、潜在的な導入者を阻み、市場の成長を制限する可能性がある。

デジタル融資プラットフォーム市場の展望

市場は、コンポーネント、展開モデル、ローン金額、サブスクリプションタイプ、ローンタイプ、および垂直に基づいてセグメント化されています。

- コンポーネント別

アジア太平洋地域のデジタル融資プラットフォーム市場は、構成要素に基づいてソリューションとサービスに分類されます。ソリューションセグメントは、融資組成、意思決定の自動化、リスク管理、コンプライアンスを効率化する包括的なソフトウェアアプリケーションによって牽引され、2024年には63%という最大の市場収益シェアを占めました。これらのソリューションは、AI、機械学習、データ分析などの先進技術を活用し、融資業務の効率性と精度を向上させます。

サービスセグメントは、サポート、カスタマイズ、統合サービスに対する需要の増加に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。金融機関がデジタル融資プラットフォームを導入するにつれ、プラットフォームのパフォーマンスを最適化し、規制遵守を確保するためのカスタマイズされたサービスへのニーズが、特にフィンテックのイノベーションが加速する日本において、このセグメントの成長を牽引しています。

- 展開モデル別

アジア太平洋地域のデジタル融資プラットフォーム市場は、導入モデルに基づいてオンプレミスとクラウドに分類されます。オンプレミスセグメントは、データ管理とセキュリティを重視する機関、特に厳格なデータプライバシー規制によりローカライズされたインフラストラクチャが推奨される中国において、2024年には67.7%の市場収益シェアを占め、市場を席巻しました。オンプレミスソリューションはワークフローのカスタマイズを可能にし、外部ネットワークへの依存を軽減します。

クラウドセグメントは、その拡張性、柔軟性、そしてコスト効率の高さに牽引され、2025年から2032年にかけて21.1%という最も高い成長率を達成すると予測されています。日本では、インターネット普及率の向上とそれを支える規制の枠組みに支えられたクラウドベースのプラットフォームの急速な導入が、リアルタイムのデータ処理とシームレスなアップデートを可能にし、このセグメントの成長を加速させています。

- 融資額規模別

アジア太平洋地域のデジタル融資プラットフォーム市場は、融資額規模に基づいて、7,000米ドル未満、7,001米ドル~20,000米ドル、20,001米ドル超の3つに分類されます。2024年には、7,000米ドル未満のセグメントが44.65%と最大の市場収益シェアを占めました。これは、特に中国の消費者が、迅速な承認とアクセスのしやすさを背景に、個人およびマイクロファイナンスのニーズに対してデジタルプラットフォームを通じた小額融資を好むためです。

7,001米ドルから20,000米ドルのセグメントは、2025年から2032年にかけて最も高いCAGR(年平均成長率)で成長すると予測されています。この成長は、デジタル融資プラットフォームへの信頼の高まりと、中小企業向け中規模融資や個人向け融資の需要増加によって牽引されており、特にデジタル融資の導入が急増している日本において顕著です。

- サブスクリプションタイプ別

アジア太平洋地域のデジタル融資プラットフォーム市場は、サブスクリプションの種類に基づいて、無料と有料の2つに分類されます。中国の中小企業やスタートアップ企業がデジタル融資サービスへのアクセスに費用対効果の高いソリューションを選択し、運用コストを削減しているため、無料サブスクリプションセグメントは2024年に市場収益シェアの60%を占め、市場を席巻する見込みです。

有料サブスクリプションセグメントは、高度な分析、強化されたセキュリティ、パーソナライズされたローン提供といったプレミアム機能の導入増加に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。日本におけるフィンテックエコシステムの拡大と、高度な融資ソリューションへの需要が、このセグメントの急速な拡大に大きく貢献しています。

- ローンの種類別

アジア太平洋地域のデジタル融資プラットフォーム市場は、ローンの種類に基づいて、自動車ローン、中小企業向け融資、個人ローン、住宅ローン、耐久消費財、その他に分類されています。自動車ローン分野は、特に中国における分割払いによる自動車販売の増加に牽引され、2024年には32%という最大の市場収益シェアを獲得しました。中国では、デジタルプラットフォームが自動車購入のためのシームレスなローン処理を促進しています。

個人ローン分野は、迅速で柔軟な資金調達オプションに対する消費者需要の高まりを背景に、2025年から2032年にかけて最も高い成長を遂げると予測されています。日本では、スマートフォンの普及率向上と規制緩和により、プラットフォームは個人に合わせたローン商品を提供できるようになり、金融包摂が促進されています。

- 垂直方向

アジア太平洋地域のデジタル融資プラットフォーム市場は、業種別に見ると、銀行、金融サービス、保険会社、P2P(ピアツーピア)融資会社、信用組合、貯蓄貸付組合に分類されます。中国の堅調な銀行セクター、広範なユーザー基盤、そして融資手続きの効率化と顧客体験の向上を目的としたデジタル融資プラットフォームの導入が牽引し、2024年には銀行セグメントが市場収益シェアの42%を占め、市場を牽引する見込みです。

P2P(ピアツーピア)レンディング分野は、日本におけるフィンテックのイノベーションの急増と、従来の仲介業者を介さない直接融資プラットフォームに対する消費者の嗜好に牽引され、2025年から2032年にかけて23.72%という最も高い成長率を記録すると予想されています。モバイル決済とデータに基づく信用評価の普及も、この分野の成長をさらに加速させるでしょう。

デジタル融資プラットフォーム市場の地域分析

- 中国は、デジタル決済の普及、強力なフィンテックエコシステム、AIを活用した融資ソリューションへの多額の投資により、2024年にはアジア太平洋地域のデジタル融資プラットフォーム市場で45.12%という最大の収益シェアを獲得し、市場を席巻した。

- 日本は、金融サービスにおける急速なデジタル変革とフィンテックの革新を促進する政府の支援政策に後押しされ、予測期間中にデジタル融資プラットフォーム市場で最も急速に成長する国になると予想されています。

中国デジタル融資プラットフォーム市場インサイト

中国は、銀行セクターの拡大、急速な都市化、そしてデジタル金融サービスの普及に支えられ、2024年にはアジア太平洋地域のデジタル融資プラットフォーム市場において76.9%という最高の収益シェアを獲得し、市場を席巻しました。金融包摂の潮流と、安全なデジタル融資基準を促進する規制の強化が、市場拡大をさらに後押ししています。大手銀行とフィンテック企業によるデジタル融資ソリューションの統合は、中小企業向け融資や個人向け融資の需要の高まりを補完し、強固な市場エコシステムを形成しています。

日本デジタル融資プラットフォーム市場インサイト

日本のデジタルレンディングプラットフォーム市場は、アクセス性とセキュリティを強化した高品質で先進的な融資ソリューションに対する消費者の強い嗜好に支えられ、最も高い成長率を達成すると予想されています。大手金融機関の存在と、従来型セクターとフィンテックセクターの両方におけるデジタルレンディングプラットフォームの統合が、市場浸透を加速させています。自動車ローンや個人ローンといったカスタマイズ型ローン商品への関心の高まりも、成長に貢献しています。

デジタル融資プラットフォームの市場シェア

デジタル融資プラットフォーム業界は、主に以下のような老舗企業によって牽引されています。

- ゼネラル・エレクトリック(米国)

- IBMコーポレーション(米国)

- PTC(米国)

- マイクロソフト(米国)

- シーメンスAG(ドイツ)

- ANSYS, Inc.(米国)

- SAP SE(ドイツ)

- オラクル(米国)

- ロバート・ボッシュGmbH(ドイツ)

- Swim.ai, Inc.(米国)。

- アトスSE(フランス)

- ABB(スイス)

- ケルトンテック(インド)

- AVEVAグループplc(英国)

- DXCテクノロジー社(米国)

- アルテアエンジニアリング社(米国)

- NTTデータ株式会社(日本)

- TIBCO Software Inc.(米国)

アジア太平洋地域のデジタル融資プラットフォーム市場の最近の動向は何ですか?

- 2024年8月、KMSソリューションズはKulizaと提携し、次世代デジタル融資プラットフォーム「Lend.In」をベトナム市場に導入しました。エンドツーエンドのソリューションとして設計されたLend.Inは、銀行が個人向け融資、中小企業向け融資、商業向け融資に至るまで、融資プロセスを完全にデジタル化することを可能にします。このプラットフォームはAI、機械学習、データ分析を統合し、業務の効率化、市場投入までの時間の短縮、顧客体験の向上を実現します。ローコードによる設定や既成のアーキテクチャといった機能を備えたLend.Inは、金融機関が新しい融資商品を迅速に立ち上げ、急速に進化するデジタル環境において競争力を維持することを可能にします。

- 2024年6月、Salesforce Indiaは、インドの融資エコシステムを変革するために設計された専用ソリューションである「Digital Lending for India」プラットフォームを発表しました。Financial Services Cloudを基盤とするこのプラットフォームは、AI、自動化、そしてAadhaar認証やビデオKYCといったインド特有の機能を統合し、融資の組成、引受、そして支払い前のプロセスを効率化します。住宅ローン、自動車ローン、個人ローンに対応し、顧客データを一元管理することで、承認手続きの迅速化と運用コストの削減を実現します。

- 2024年6月、バンダン銀行は直接税のオンライン徴収のための新サービスを開始し、インド全土の顧客と非顧客の両方がシームレスに税金を納税できるようになりました。RBI指定の代理銀行として、バンダン銀行は現在、所得税局のTIN 2.0プラットフォーム上で稼働しています。このサービスは、個人および法人向けインターネットバンキング、デビット/クレジットカード、ネットバンキングを利用した決済ゲートウェイを通じて利用できます。さらに、全国1,700以上の支店でオフライン決済も受け付けています。この動きは、金融サービスにおけるより広範なデジタル変革を反映しており、より統合されたデジタルバンキングと融資エコシステムへの道を開くものです。

- Visaは2024年5月、アジア太平洋地域において、デジタル決済の柔軟性、セキュリティ、そして受容性を高めるための革新的な製品群と戦略的パートナーシップを導入しました。主要な取り組みとしては、StraitsXやDCS Singaporeなどのパートナーと連携し、ステーブルコインを裏付けとしたカードの拡大が挙げられます。これにより、仮想通貨から法定通貨へのシームレスな取引が可能になります。また、Visaは、パブリックブロックチェーンとプライベートブロックチェーンを横断したプログラム可能な資金調達とトークン化資産の取引をサポートするVisaトークン化資産プラットフォーム(VTAP)も立ち上げました。さらに、Visa Payを導入し、参加しているデジタルウォレットと世界中のVisa加盟店を繋ぎ、決済を効率化し、成長を続ける地域のデジタル融資エコシステムを支援しています。

- 2024年2月、タイのサイアム商業銀行の金融テクノロジー部門であるSCBXは、ホームクレジット・ベトナムの株式100%を約20兆9,730億ベトナムドン(約8億6,000万米ドル)で買収する正式契約を締結しました。この戦略的な動きは、SCBXがベトナムの急成長中の消費者金融市場に参入するものであり、フィンテック分野における統合化の傾向を浮き彫りにするものです。ホームクレジット・ベトナムの強力なデジタルインフラ、1,500万人の顧客、そして1万4,000のPOS(販売拠点)を基盤とする今回の買収により、SCBXは地域における事業基盤とデジタル融資能力を強化し、東南アジアの拡大する中間層と、アクセスしやすい金融サービスへの需要の高まりを捉える態勢を整えます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。