アジア太平洋地域の電子医薬品配送システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.83 Billion

USD

4.14 Billion

2024

2032

USD

1.83 Billion

USD

4.14 Billion

2024

2032

| 2025 –2032 | |

| USD 1.83 Billion | |

| USD 4.14 Billion | |

| % | |

|

アジア太平洋地域の電子医薬品供給システム市場:タイプ別(電子輸液ポンプ、ウェアラブル輸液ポンプ、電子注射ペン、吸入器、電子自動注射器、電子吸入器、電子カプセルなど)、コンポーネント別(センサー、無線通信機およびアンテナ、マイクロポンプおよび流量調整器、薬剤リザーバー、マイクロコントローラーなど)、接続性別(Bluetooth Low Energy(BLE)、Wi-Fi、イーサネット、NB-IoTなど)、システムタイプ別(バッテリー駆動システムおよび充電式システム)、用途別(糖尿病、喘息および慢性閉塞性肺疾患(COPD)、多発性硬化症、成長ホルモン療法、免疫不全疾患、心血管疾患、サラセミアなど)、エンドユーザー別(在宅医療、病院、診療所、外来センターなど) - 2032年までの業界動向および予測

アジア太平洋地域の電子医薬品送達システム市場規模

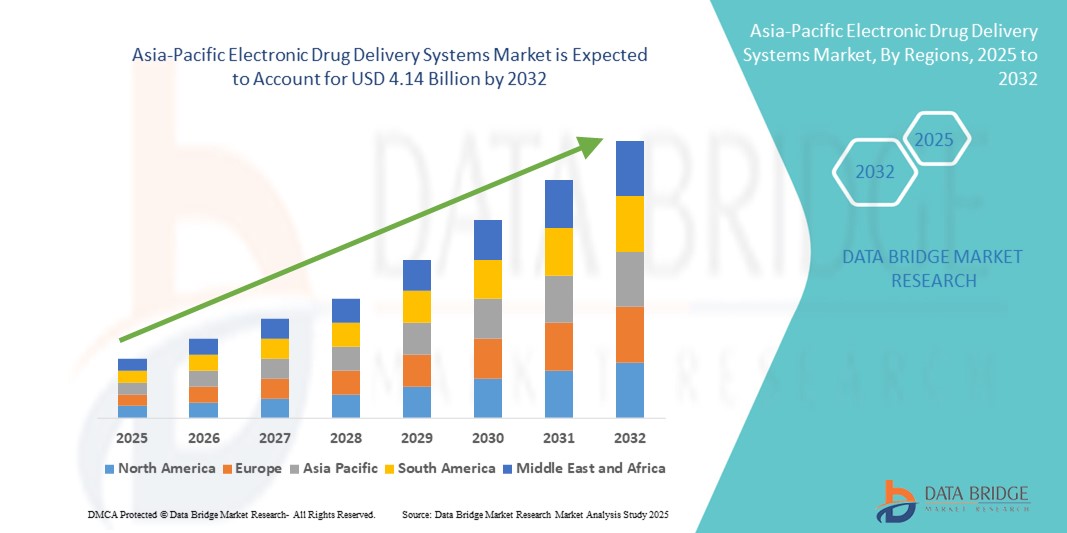

- アジア太平洋地域の電子医薬品配送システム市場規模は2024年に18億3000万米ドルと評価され、予測期間中に年平均成長率10.70%で成長し、2032年には41億4000万米ドル に達すると予想されています 。

- 市場の成長は、主にデジタルヘルスケア技術の採用の増加、慢性疾患の罹患率の増加、スマートインジェクター、コネクテッド吸入器、ウェアラブルデリバリーシステムなどの薬物送達デバイスの継続的な革新によって推進されています。

- さらに、病院、診療所、在宅ケアの現場において、患者中心で正確かつ利便性の高い治療ソリューションに対する需要が高まっており、電子薬剤送達システムは現代の医療管理に不可欠なツールとなっています。これらのトレンドが相まって市場浸透を加速させ、業界の成長を大きく促進しています。

アジア太平洋地域の電子医薬品送達システム市場分析

- スマートインジェクター、ウェアラブル輸液ポンプ、コネクテッド吸入器、電子自動注射器などの電子薬剤投与システムは、投与精度の向上、リアルタイムモニタリング機能、デジタルヘルスプラットフォームとの統合により、病院と在宅ケアの両方の環境で現代のヘルスケアソリューションのますます重要なコンポーネントとなっています。

- 電子薬剤送達システムの導入増加の主な要因は、慢性疾患の増加、患者中心の治療法の需要増加、遠隔医療監視と管理の推進である。

- 日本は、先進的な医療インフラ、医療機器の強力な研究開発、そして国内外の医療技術企業が牽引するスマートインジェクターやコネクテッド吸入器の大幅な普及によるデジタルヘルス技術の導入に支えられ、2024年にはアジア太平洋地域の電子医薬品送達システム市場で28.3%という最大の収益シェアを獲得して市場を席巻しました。

- 中国は、医療意識の高まり、医療インフラの拡大、可処分所得の増加、デジタルヘルスの導入を支援する政府の取り組みにより、予測期間中にアジア太平洋地域の電子医薬品配送システム市場で最も急速に成長する国になると予想されています。

- ウェアラブル輸液ポンプセグメントは、その利便性、正確な投与能力、患者モニタリングおよびモバイルヘルスアプリケーションとの互換性により、2024年に42%の市場シェアでアジア太平洋地域の電子薬剤送達システム市場を支配しました。

レポートの範囲とアジア太平洋地域の電子医薬品送達システム市場のセグメンテーション

|

属性 |

アジア太平洋地域の電子医薬品送達システム主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域の電子医薬品送達システム市場動向

コネクテッドおよびスマートな医薬品送達デバイスの進歩

- アジア太平洋地域の電子薬剤投与システム市場における主要かつ加速的なトレンドは、Bluetooth Low Energy(BLE)、モバイルアプリインターフェース、クラウドベースのプラットフォームなどのスマート接続機能の統合であり、薬剤投与と服薬遵守のリアルタイム監視を可能にします。

- 例えば、日本と中国のスマートインスリンポンプは、モバイルアプリケーションと通信して投薬量を追跡し、リマインダーを送信し、投薬忘れや誤投薬があった場合に介護者や医療従事者に警告することができます。同様に、喘息管理用のコネクテッド吸入器は、患者が使用パターンを監視し、遠隔で医師とデータを共有できるようにします。

- これらのデバイスにAIと分析機能を統合することで、予測アラート、個別化された投薬量の提案、服薬遵守の追跡が可能になります。一部のウェアラブル輸液ポンプは、AIを活用して投与スケジュールを最適化し、デバイスの潜在的な故障をユーザーに警告します。

- シームレスな接続により、複数のデバイスと患者データを一元的に監視できるため、医療従事者は慢性疾患の治療をより効果的に管理できます。患者は利便性の向上と服薬遵守の向上という恩恵を受け、臨床医は治療計画の最適化に役立つ知見を得ることができます。

- よりインテリジェントで、接続性に優れ、患者中心の薬剤投与システムへのトレンドは、アジア太平洋地域における医療提供の期待を変革しつつあります。テルモやイプソメッドなどの企業は、遠隔モニタリング機能とモバイルヘルスとの連携機能を備えたAI対応スマートインジェクターや輸液デバイスを開発しています。

- 患者が利便性、精度、継続的なモニタリングを重視する傾向が強まるにつれ、病院と在宅医療の両分野で、接続された自動化された薬剤送達システムの需要が急速に高まっています。

アジア太平洋地域の電子医薬品送達システム市場の動向

ドライバ

慢性疾患の負担増加と在宅医療導入の増加

- 糖尿病、心血管疾患、呼吸器疾患などの慢性疾患の増加と在宅医療ソリューションへの関心の高まりが、電子薬物送達システムの導入の大きな推進力となっている。

- 例えば、2024年3月には、イプソメッド社がアジア太平洋地域においてスマートペンプラットフォームを拡大し、接続デバイスとリアルタイムの服薬遵守モニタリングを通じて、より優れた糖尿病管理を可能にしました。主要企業によるこのような戦略的な拡大は、予測期間中の市場成長を促進すると予想されます。

- 患者と医療提供者は、正確な投与量を確保しながら病院への通院を最小限に抑える、正確で便利、かつ患者に優しい薬剤投与方法を求めており、スマート輸液ポンプ、電子注射ペン、ウェアラブルデバイスの需要が高まっています。

- アジア太平洋地域では遠隔医療やデジタルヘルスプラットフォームの導入が進み、接続された薬剤投与システムの使用がさらに促進され、臨床医は患者を遠隔でモニタリングし、必要に応じて治療を調整することができるようになった。

- 利便性、服薬遵守の向上、リアルタイムモニタリング機能は、家庭と臨床の両方の環境で電子薬剤投与システムの導入を推進する重要な要因です。

抑制/挑戦

高額なデバイスコストと規制遵守の課題

- 従来のデバイスと比較して、高度な電子薬剤送達システムは比較的高価であるため、特に価格に敏感なアジア市場において、普及の障壁となっています。基本的なデバイスは手頃な価格になりつつありますが、AIを活用した投薬、リアルタイムモニタリング、接続性といった高度な機能は、しばしばプレミアム価格となります。

- 例えば、スマートインスリンポンプやウェアラブル輸液装置は中所得世帯にとっては非常に高価であり、主に都市部や高所得層に限定して導入される。

- アジア太平洋地域の複数の国における規制遵守と承認も、デバイスが市場に投入される前に厳格な安全性、品質、デジタルヘルスの基準を満たす必要があるため、メーカーにとって課題となっている。

- これらの課題を克服するには、費用対効果の高いデバイスの開発、明確な規制の経路、電子薬物送達システムの利点と適切な使用に関する医療提供者と患者の教育が必要です。

- アジア太平洋地域の電子医薬品送達システム市場の持続的な成長には、手頃な価格のイノベーション、堅牢なデバイス検証、デジタルトレーニングイニシアチブを通じてこれらの障壁に対処することが不可欠です。

アジア太平洋地域の電子医薬品送達システム市場の展望

市場は、タイプ、コンポーネント、接続性、システムタイプ、アプリケーション、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、アジア太平洋地域の電子医薬品供給システム市場は、電子輸液ポンプ、ウェアラブル輸液ポンプ、電子注射ペン、吸入器、電子自動注射器、電子吸入器、電子カプセル、その他に分類されています。ウェアラブル輸液ポンプは、その利便性、正確な投与能力、モバイルヘルスアプリケーションとの互換性により、2024年には42%という最大の収益シェアで市場を席巻しました。これらのデバイスにより、患者は移動性を維持しながら継続的に投薬を受けることができるため、在宅ケアや慢性疾患管理に最適です。ウェアラブル輸液ポンプは遠隔モニタリングプラットフォームと統合されているため、医療提供者は治療の遵守状況を追跡し、投与量を最適化することができます。糖尿病患者へのインスリン投与やその他の長期治療にますます好まれています。コンパクトな設計と携帯性により、従来の輸液ポンプに比べて柔軟性が高まります。

電子注射ペンは、2025年から2032年にかけて最も急速な成長が見込まれています。この成長は、糖尿病の罹患率の上昇と、患者による自己投与療法への意識の高まりに支えられています。これらのペンは、正確な投与量、ユーザーフレンドリーなインターフェース、そしてリマインダーや投与量追跡のためのデジタルアプリとの連携機能を備えています。患者は、特に慢性疾患の治療において、注射ミスの減少と服薬遵守の向上という恩恵を受けます。アジア太平洋地域におけるコネクテッドインスリン投与システムの導入拡大と流通ネットワークの拡大が、市場拡大を加速させています。患者の利便性と安全性への関心の高まりは、電子注射ペンの需要を促進する重要な要因です。

- コンポーネント別

アジア太平洋地域の電子医薬品供給システム市場は、コンポーネント別に、センサー、無線通信機およびアンテナ、マイクロポンプおよび流量調整器、薬剤貯蔵庫、マイクロコントローラー、その他に分類されます。センサーは、正確な投与、リアルタイムモニタリング、デジタルヘルスプラットフォームとの統合を保証する上で重要な役割を果たすため、2024年には34.2%という最大の市場シェアを占めました。センサーは、薬剤投与の追跡、デバイスの故障検出、患者と医療提供者の両方への警告の提供に不可欠です。センサーは、個別化された治療調整を可能にし、過剰投与または過少投与を防ぐことで安全性を高めます。センサー技術の継続的な進歩により、感度、小型化、バッテリー効率が向上しています。センサーはウェアラブルデバイス、輸液ポンプ、スマート吸入器に統合されており、患者の服薬遵守と全体的な治療成果を向上させています。

無線通信機器とアンテナは、予測期間中に最も急速な成長が見込まれています。モバイルやクラウドプラットフォームにデータを送信できるコネクテッドドラッグデリバリーシステムへの需要の高まりが、このトレンドを牽引しています。これらのコンポーネントは、リアルタイムのデータ共有、遠隔モニタリング、遠隔医療の統合を可能にします。病院や在宅ケア提供者は、患者の継続的なモニタリングと積極的な介入のために、無線対応デバイスへの依存度を高めています。この成長は、低消費電力Bluetooth、NB-IoT、セキュアWi-Fiプロトコルなどの技術革新によって支えられています。アジア太平洋地域でデジタルヘルスケアエコシステムが拡大するにつれ、これらのコンポーネントは相互運用性とシームレスな患者管理を実現するために不可欠となっています。

- 接続性別

アジア太平洋地域の電子医薬品供給システム市場は、接続性に基づいて、Bluetooth Low Energy(BLE)、Wi-Fi、イーサネット、NB-IoT、その他に分類されています。BLE(Bluetooth Low Energy)は、消費電力が少なく、モバイルアプリケーションとの統合が容易で、ウェアラブルデバイスに適していることから、2024年には38.7%のシェアで市場を席巻しました。BLEはスマートフォンやタブレットとのシームレスな接続を可能にし、患者が治療を便利に監視できるようにします。また、遠隔地の医師による監視や遠隔医療アプリケーションのために、クラウドベースのプラットフォームへのデータ転送をサポートしています。BLEデバイスは、携帯性とメンテナンスの容易さが不可欠な在宅医療や外来診療の現場で特に有用です。医療提供者は、リアルタイムの服薬遵守追跡、投薬検証、タイムリーな介入のためにBLE対応デバイスを活用しています。BLE対応デバイスの普及により、アジア太平洋地域での採用が加速しています。

NB-IoTおよびWi-Fi対応デバイスは、2025年から2032年にかけて大幅な成長が見込まれています。これらの技術は、広域接続を必要とする病院や遠隔モニタリングアプリケーションにとって不可欠です。NB-IoTは、信頼性が高く、低消費電力で長距離の通信を実現し、都市部から農村部まで、あらゆる場所で慢性疾患の管理に適しています。Wi-Fi対応デバイスは、高速データ転送と病院情報システムとの統合を実現します。アジア太平洋地域における遠隔医療サービスの拡大は、これらの導入をさらに促進しています。規制当局による支援とデジタルヘルスインフラへの投資も、これらの接続技術の成長を牽引する要因となっています。

- システムタイプ別

アジア太平洋地域の電子薬剤送達システム市場は、システムの種類別に、電池駆動型システムと充電式システムに区分されています。電池駆動型システムは、2024年には52.3%と最大のシェアを占めました。携帯性、メンテナンスの容易さ、そして在宅医療環境への適合性などが、このシステムの人気の理由です。これらのシステムは充電インフラを最小限にとどめ、遠隔地や資源の限られた地域でも使用できます。患者は、中断することなく継続的な治療を可能にする使い捨てまたは交換可能な電池の利便性を高く評価しています。これらのデバイスは費用対効果も高く、アジア太平洋市場で広く入手可能です。信頼性、シンプルさ、そして様々な薬剤送達プラットフォームとの互換性から、在宅ケアにおいて最適な選択肢となっています。

充電式システムは、予測期間中、着実な成長が見込まれています。この成長は、高頻度の使用により持続可能な電源ソリューションが求められる病院や臨床現場での導入増加によって牽引されています。充電式システムは使い捨て電池への依存を軽減し、運用コストと環境への影響を低減します。コネクテッド輸液ポンプやウェアラブル薬剤送達システムなど、より高い電力要件を持つデバイスに適しています。技術の進歩により、電池寿命、充電速度、耐久性が向上しています。環境に優しいヘルスケアソリューションと長期的なコスト効率への関心の高まりも、このセグメントの拡大を支えています。

- アプリケーション別

アプリケーションに基づいて、アジア太平洋地域の電子医薬品供給システム市場は、糖尿病、喘息および慢性閉塞性肺疾患(COPD)、多発性硬化症、成長ホルモン療法、免疫不全疾患、心血管疾患、サラセミアなどに分類されます。アジア太平洋地域での糖尿病の有病率の高さと、インスリンポンプおよびコネクテッドインジェクションペンの普及により、糖尿病は2024年に43.8%のシェアで市場を支配しました。糖尿病管理は、血糖コントロールを維持し合併症を予防するために、精密な医薬品供給に大きく依存しています。コネクテッドインスリン供給システムとモバイルヘルスアプリケーションは、服薬遵守と投与精度を向上させます。糖尿病の自己管理に対する意識の高まりと、デジタルヘルスケアを促進する政府の取り組みが市場の成長に貢献しています。ウェアラブルデバイスやユーザーフレンドリーなデバイスの利用が増えていることで、患者の利便性が向上しています。医療提供者は、治療結果を最適化するために電子供給システムをますます推奨しています。

喘息とCOPDのアプリケーションは、予測期間中に最も急速な成長が見込まれています。これは、アジア太平洋地域における呼吸器疾患の有病率の上昇、適切な疾患管理への意識の高まり、そしてコネクテッド吸入器やスマート薬剤送達デバイスの導入拡大に牽引されています。これらのデバイスは、正確な投薬、遠隔モニタリング、そして患者の服薬遵守の向上を可能にします。モバイルアプリとの統合により、薬剤の使用状況や環境要因の追跡が可能になります。病院や診療所は、急性期ケアと慢性期ケアの両方でこれらのソリューションを導入しています。政府のプログラムや公衆衛生イニシアチブは、入院率の低減と生活の質の向上を目的として、スマート吸入器の使用を推奨しています。

- エンドユーザー別

エンドユーザーに基づいて、アジア太平洋地域の電子医薬品供給システム市場は、在宅医療、病院、診療所、外来センター、その他に分類されます。在宅医療は、自己投与、遠隔モニタリング、患者中心の治療管理の高まりを背景に、2024年には46.1%という最大の市場シェアを占めました。家庭用デバイスは、慢性疾患患者の通院回数を減らし、利便性を向上させます。モバイルアプリケーションとクラウドプラットフォームとの統合により、リアルタイムのモニタリングとタイムリーな医師の介入が可能になります。アジア太平洋地域全体で遠隔医療と在宅ケアプログラムが増加傾向にあり、成長をさらに支えています。患者は、柔軟性と使いやすさから、ウェアラブルデバイスやポータブルデバイスを好む傾向が高まっています。啓発キャンペーンや医療提供者によるサポートも、在宅医療医薬品供給システムの採用拡大に貢献しています。

病院と診療所は大幅な成長が見込まれています。これは、急性期ケア、慢性疾患管理、そして高精度な投薬ニーズに対応する高度な電子薬剤投与システムの導入によって促進されています。病院は、複数の患者のリアルタイムモニタリング、データ収集、電子カルテとの統合を可能にするコネクテッドシステムの恩恵を受けています。診療所や外来センターは、効率性の向上、ミスの削減、そして患者の安全性向上のために、これらのソリューションを導入しています。医療インフラと研修プログラムへの投資も、これらの導入を支えています。集中管理型でデジタル接続された病院システムへのトレンドは、これらの高度な薬剤投与デバイスの需要をさらに押し上げています。

アジア太平洋地域の電子医薬品送達システム市場の地域分析

- 日本は、先進的な医療インフラ、医療機器の強力な研究開発、そして国内外の医療技術企業が牽引するスマートインジェクターやコネクテッド吸入器の大幅な普及によるデジタルヘルス技術の導入に支えられ、2024年にはアジア太平洋地域の電子医薬品送達システム市場で28.3%という最大の収益シェアを獲得して市場を席巻しました。

- この地域の患者と医療提供者は、ウェアラブル輸液ポンプ、スマートインジェクター、コネクテッド吸入器などの電子薬剤投与システムが提供する利便性、投与量の正確性、リアルタイムモニタリング機能をますます高く評価しています。

- この広範な導入は、慢性疾患の罹患率の上昇、可処分所得の増加、在宅医療ソリューションの認知度の高まり、デジタルヘルスを推進する政府の取り組み、病院と在宅ベースの治療管理の両方における好ましいソリューションとしての電子薬物送達システムの確立によってさらに支えられている。

中国電子医薬品送達システム市場に関する洞察

中国の電子医薬品送達システム市場は、慢性疾患の有病率上昇、医療インフラの拡大、そして可処分所得の増加に牽引され、2024年にはアジア太平洋地域において大きな収益シェアを占めました。患者と医療従事者は、在宅医療や病院での使用を目的としたウェアラブル輸液ポンプ、スマートインジェクター、コネクテッド吸入器の導入を進めています。デジタルヘルスと遠隔医療を推進する政府の取り組み、そして患者中心の治療管理への意識の高まりが、市場の成長をさらに後押ししています。

日本における電子医薬品送達システム市場の洞察

日本の電子医薬品送達システム(EDS)市場は、高度な医療インフラ、高度なテクノロジー導入、そして使いやすく正確な医薬品送達ソリューションを求める高齢化社会の到来により、成長を加速させています。慢性疾患の罹患率の増加と、デジタルヘルスプラットフォームと連携するコネクテッドデバイスの需要が、EDSの導入を牽引しています。ウェアラブル輸液ポンプやスマートインジェクターは、在宅医療や病院の現場でますます利用が広がっています。モニタリングシステムやAIを活用した服薬アドヒアランストラッキングとの連携も、市場の成長をさらに加速させています。

インドの電子医薬品送達システム市場の洞察

インドの電子医薬品送達システム市場は、急速な都市化、慢性疾患の有病率の上昇、そして中流階級人口の増加を背景に、2024年にアジア太平洋地域最大の市場収益シェアを占めました。デジタルヘルス技術の高い導入率、在宅医療を促進する政府の取り組み、そして費用対効果の高いスマートインジェクターや輸液デバイスの入手可能性が、市場の成長を牽引する主要な要因となっています。患者中心のコネクテッドな治療管理への意識の高まりは、住宅、臨床、そして病院のあらゆるアプリケーションにおける需要を促進しています。

オーストラリアの電子医薬品送達システム市場の洞察

オーストラリアの電子医薬品送達システム市場は、糖尿病や心血管疾患といった慢性疾患の罹患率の上昇と在宅医療ソリューションの導入拡大を背景に、予測期間中、着実に成長すると予想されています。患者は、正確な投与量と遠隔モニタリングのために、ウェアラブル輸液ポンプやインターネット接続型インジェクターを好む傾向が高まっています。政府のデジタルヘルスへの取り組みに対する支援と、医療従事者の高い意識が、電子医薬品送達システムの導入を促進しています。

アジア太平洋地域の電子医薬品送達システム市場シェア

アジア太平洋地域の電子医薬品送達システム業界は、主に、次のような定評のある企業によって牽引されています。

- メドトロニック(アイルランド)

- インシュレット・コーポレーション(米国)

- ノボノルディスクA/S(デンマーク)

- バイエルAG(ドイツ)

- ゲルレスハイマーAG(ドイツ)

- エルカムメディカル(イスラエル)

- BD(米国)

- サノフィ(フランス)

- ユナイテッド・セラピューティクス・コーポレーション(米国)

- タンデム・ダイアベティス・ケア社(米国)

- Ypsomed AG(スイス)

- B.ブラウンSE(ドイツ)

- スミスグループplc(英国)

- テルモ株式会社(日本)

- ニプロ株式会社(日本)

- シンバ医療機器株式会社(中国)

- 江蘇省裕悦医療機器有限公司(中国)

- SiBiono GeneTech(中国)

- ユニライフコーポレーション(米国)

- フレゼニウス・カビ(ドイツ)

アジア太平洋地域の電子医薬品送達システム市場の最近の動向は何ですか?

- 2025年3月、インスレット社は、オーストラリアでOmnipod 5自動インスリン注入システム(AID)の商用化を発表しました。このチューブレスで装着可能なシステムは、持続血糖測定器(CGM)と統合し、予測血糖値に基づいてインスリン注入量を自動調整する、オーストラリア初のシステムです。この開発により、1型糖尿病患者は、毎日複数回の注射を必要とせずに、病状を管理するための新しい高度なツールを利用できるようになります。

- サムスンバイオロジクスは、高用量バイオ医薬品の開発を加速させるため、2024年10月に高濃度製剤プラットフォーム「S-HiCon」を発表しました。このプラットフォームは、薬物送達の効率と安定性を高め、バイオ医薬品の皮下投与の需要の高まりに対応することを目的としています。

- 2023年5月、メドトロニックは、チューブレスでウェアラブル、かつ完全に使い捨てのインスリン注入デバイスであるEOPatchで知られる韓国企業、EOFlow Co. Ltd.の買収を発表しました。この買収は、メドトロニックがウェアラブル薬剤注入ソリューションのポートフォリオ拡大に注力していることを明確に示すものです。

- 2023年1月、中国国家薬品監督管理局(NMPA)は、電子医薬品送達システムを含む医療機器のイノベーション促進と市販後調査の強化を目的とした包括的な新ガイドラインを発表しました。改訂された規制は、製品の承認と登録のためのより明確で厳格な枠組みを提供し、企業の事業運営や中国市場への新しい電子医薬品送達デバイスの導入に直接的な影響を与えます。

- メドトロニックは2022年11月、ミニメッドインスリンポンプと互換性のある、最大7日間装着可能な世界初のインスリン注入セットを発表しました。このイノベーションは、インスリンの廃棄とプラスチック使用量を削減し、患者の利便性と環境の持続可能性を高めることを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。