アジア太平洋地域の経腸栄養剤市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

667.77 Million

USD

1,173.34 Million

2024

2032

USD

667.77 Million

USD

1,173.34 Million

2024

2032

| 2025 –2032 | |

| USD 667.77 Million | |

| USD 1,173.34 Million | |

| % | |

|

アジア太平洋地域の経腸栄養剤市場セグメンテーション:製品別(標準栄養剤、糖尿病用栄養剤、腎臓用栄養剤、肝臓用栄養剤、肺用栄養剤、ペプチドベース栄養剤、その他の疾患特異的栄養剤、疾患特異的栄養剤)、用途別(腫瘍学、神経学、集中治療、糖尿病、消化器学、その他)、経管栄養の種類別(胃経管栄養、経鼻胃経管栄養、胃瘻経管栄養、十二指腸または空腸経管栄養)、段階別(成人および小児)、エンドユーザー別(病院、介護施設、高齢者支援施設、在宅ケア機関、ホスピスおよび長期ケア施設) - 2032年までの業界動向と予測

アジア太平洋地域の経腸栄養剤市場規模

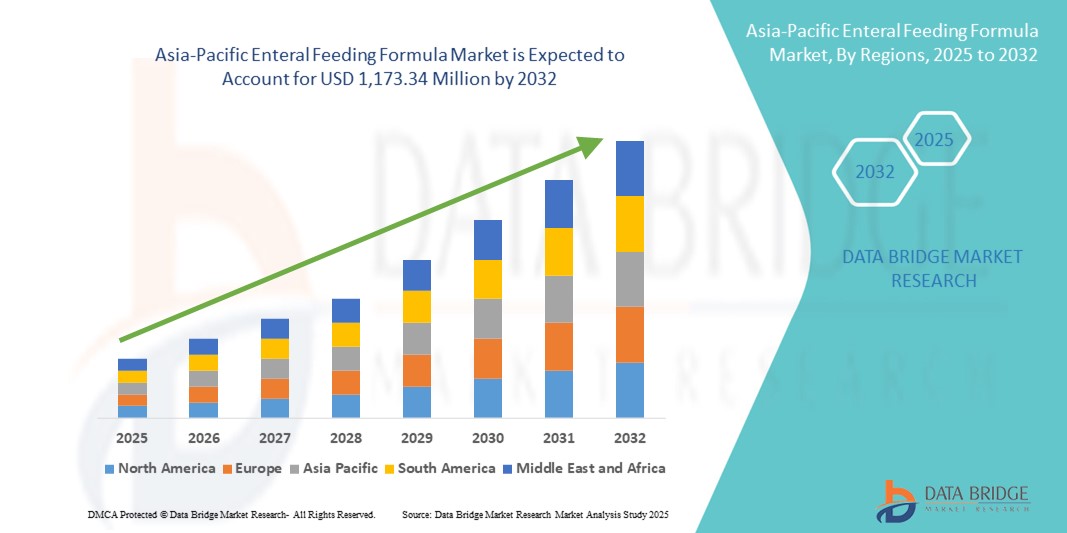

- アジア太平洋地域の経腸栄養剤市場規模は、2024年に6億6,777万米ドルと評価され、予測期間中に7.30%のCAGRで成長し、2032年には11億7,334万米ドル に達すると予想されています 。

- 市場の成長は、慢性疾患の増加、人口の高齢化、入院の増加によって主に推進されており、地域全体で臨床栄養サポートの需要が高まっています。

- さらに、経腸栄養の利点に対する認識の高まり、医療インフラの改善、在宅医療を推進する政府の取り組みにより、経腸栄養剤の採用が促進され、アジア太平洋地域での市場拡大が加速しています。

アジア太平洋地域の経腸栄養剤市場分析

- 必須栄養素を消化器系に直接届けるように設計された経腸栄養剤は、アジア太平洋地域の臨床および在宅ケアの現場で、特に慢性疾患、手術、または加齢に伴う症状のために経口摂取できない患者にとってますます重要になっています。

- 経腸栄養剤の需要増加は、主に癌、胃腸障害、神経疾患の発生率の上昇と、患者の回復と長期ケアにおける医療栄養の重要性に対する意識の高まりによって推進されている。

- 中国は、急速に高齢化する人口、医療インフラの拡大、そして特に高齢者や重篤な患者に対する栄養ケアの改善に対する政府の重点化に支えられ、2024年にはアジア太平洋地域の経腸栄養剤市場で38.1%という最大の収益シェアを獲得して市場を席巻した。

- インドは、医療施設へのアクセスの改善、可処分所得の増加、生活習慣病の罹患率の増加により、予測期間中にアジア太平洋地域の経腸栄養剤市場で最も急速に成長する国になると予想されています。

- 標準調合乳セグメントは、2024年にアジア太平洋地域の経腸栄養剤市場において42.4%のシェアを占め、その費用対効果の高さと、病院や在宅ケア環境で栄養サポートを必要とする幅広い患者層への適合性から支持されました。

レポートの範囲とアジア太平洋地域の経腸栄養剤市場のセグメンテーション

|

属性 |

アジア太平洋地域の経腸栄養剤主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域の経腸栄養剤市場動向

疾患特異的かつ個別化された栄養へのシフトの高まり

- アジア太平洋地域の経腸栄養剤市場における重要かつ加速的な傾向として、がん、糖尿病、腎疾患、胃腸疾患などの慢性または急性疾患の患者の独自の食事要件を満たすように調整された、疾患特異的でパーソナライズされた栄養剤がますます好まれるようになっています。

- 例えば、ネスレヘルスサイエンスやアボットラボラトリーズなどの企業は、糖尿病管理用のグルセルナや消化障害のある患者用のペプタメンなどの特殊な経腸栄養剤を提供しており、特定の臨床ニーズに合わせた栄養サポートを提供しています。

- この変化は、医療従事者や介護者の間で、病状に応じた栄養摂取の利点に対する意識が高まっていることに起因しており、患者の転帰改善と入院期間の短縮につながっています。さらに、臨床研究の進歩により、より正確な栄養組成の開発が可能になり、この傾向をさらに後押ししています。

- 個別化された経腸栄養は、特に高齢者や術後患者の間で在宅ケアの現場でも普及しつつあり、栄養評価と患者の健康状態に基づいてカスタマイズされた処方が投与されている。

- 病院、栄養士、メーカー間の連携が進み、カスタマイズされた栄養療法を開発・処方する動きが、地域全体の臨床栄養実践に変化をもたらしている。

- 特殊化とパーソナライズ化の傾向は、市場におけるイノベーションと製品の多様化を促進し、メーカーが製品を差別化し、より幅広い患者層に対応できるようになると予想されます。

アジア太平洋地域の経腸栄養剤市場の動向

ドライバ

慢性疾患の負担と高齢者人口の増加

- がん、脳卒中、神経疾患などの慢性疾患の発症率の上昇と、アジア太平洋地域における老年人口の急速な増加が、経腸栄養剤の需要を押し上げる大きな要因となっている。

- 例えば、日本と中国は世界で最も高齢化が進んでいる国の一つであり、高齢者の多くは経口摂取の困難や疾患合併症のために長期的な栄養サポートを必要としている。

- さらに、インド、ベトナム、インドネシアなどの新興国における集中治療、術後回復プロトコルの改善、医療アクセスの拡大は、病院と在宅ケアの両方の環境で経腸栄養の採用増加に貢献しています。

- 医療専門家による経腸栄養の標準治療プロトコルへの統合と、高齢者および慢性疾患ケアに対する政府の支援政策により、市場の成長がさらに加速する。

- 患者のニーズに合わせて調整されたポリマー製剤と疾患特有の製剤の両方が利用可能であることは、臨床結果をサポートし、この地域の多くの医療システムにおいて経腸栄養が栄養療法の好ましい方法となっている。

抑制/挑戦

在宅栄養ケアに関する認識とインフラの不足

- 需要の増加にもかかわらず、経腸栄養に関する認識の低さと在宅ケアのためのインフラの不足は、アジア太平洋地域の一部、特に農村部や低所得地域では依然として大きな課題となっている。

- 多くの新興国では、医療従事者や患者は、臨床現場以外での経腸栄養剤の安全かつ効果的な使用に関する適切な訓練や指導を受けていない可能性があり、その結果、これらの製品が十分に活用されていない。

- 例えば、インド静脈経腸栄養学会(ISPEN)の2023年の報告書によると、インドの第2層および第3層の都市の患者の40%以上が、在宅経腸栄養のための訓練を受けた人員や栄養カウンセリングにアクセスできず、摂食障害による入院再発が増加していることが明らかになった。

- さらに、一貫性のないサプライチェーン、冷蔵設備の不足、在宅経腸栄養に対する最小限の償還ポリシーなどの物流上の障壁が、導入をさらに妨げている。

- 輸入品や特殊な経腸栄養剤の高コストは、経済的に恵まれない人々にとってアクセスを制限する可能性があり、手頃な価格であることは依然として重要な懸念事項である。

- これらの障壁に対処するには、官民連携の強化、在宅医療インフラへの投資、経腸栄養の利点と安全な使用法に関する意識を高めるための教育キャンペーンの実施が必要となる。

アジア太平洋地域の経腸栄養剤市場の範囲

市場は、製品、用途、経管栄養の種類、段階、およびエンドユーザーに基づいてセグメント化されています。

- 製品別

アジア太平洋地域の経腸栄養剤市場は、製品別に、標準配合、糖尿病用配合、腎用配合、肝用配合、肺用配合、ペプチドベース配合、その他の疾患特異的配合、および疾患特異的配合に分類されます。標準配合セグメントは、幅広い臨床適用性、費用対効果、そして急性期および慢性期ケアの両方における広範な使用により、2024年には42.4%という最大の市場収益シェアを獲得し、市場を席巻しました。これらの配合剤は、通常、機能的消化器系を持つ患者に使用され、一般的な経腸栄養サポートの基礎として機能します。

糖尿病患者向け栄養補助食品セグメントは、2025年から2032年にかけて最も高い成長率を示すと予想されています。これは、この地域における糖尿病罹患率の上昇と、血糖コントロールに特化した栄養ソリューションへの需要の高まりによるものです。これらの栄養補助食品は、複合炭水化物、食物繊維、そして健康的な脂肪を配合しており、経腸栄養を必要とする糖尿病患者の血糖値を安定させるのに役立ちます。

- アプリケーション別

アジア太平洋地域の経腸栄養剤市場は、用途別に、腫瘍学、神経学、救命救急、糖尿病、消化器学、その他に分類されています。腫瘍学分野は、がんの発生率増加と、化学療法、放射線療法、そして術後回復期における栄養補給の必要性の高まりにより、2024年には最大の市場収益シェアを占めました。経腸栄養は、がん患者の治療耐性と全体的な転帰の改善に重要な役割を果たします。

神経学分野は、嚥下能力を損ない、長期にわたる経腸栄養ソリューションを必要とすることが多い脳卒中、パーキンソン病、筋萎縮性側索硬化症(ALS)などの神経疾患の罹患率の上昇に支えられ、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

- 経管栄養の種類別

アジア太平洋地域の経腸栄養剤市場は、経管栄養の種類に基づいて、胃経管栄養、経鼻胃経管栄養、胃瘻経管栄養、十二指腸または空腸経管栄養に分類されます。経鼻胃経管栄養は、その使いやすさ、非侵襲性、そして病院における短期的な栄養供給への適合性から、2024年には市場シェアが最も高く、市場を席巻しました。一時的な嚥下困難のある患者の急性期ケアでは、経鼻胃経管栄養が一般的に使用されています。

胃瘻チューブによる栄養補給セグメントは、特に持続的な経腸栄養を必要とする慢性疾患を持つ小児および高齢患者に長期的な栄養補給を提供する有効性により、2025年から2032年にかけて最も高い成長率を記録すると予測されています。

- ステージ別

アジア太平洋地域の経腸栄養剤市場は、成長段階に基づいて成人用と小児用に区分されています。慢性疾患の負担の増大、術後栄養ニーズ、そしてアジア太平洋地域全体での高齢化の進展により、成人用セグメントは2024年に最大の市場収益シェアを占めました。成人は、特に重篤な重篤疾患や長期ケアにおいて、経腸栄養を必要とする患者層の中で最大の層を形成しています。

小児科セグメントは、医療における早期栄養への注目度の高まり、先天異常の発生率上昇、新生児集中治療室 (NICU) および小児病院での経腸栄養の臨床採用増加に支えられ、予測期間中、着実に成長すると予想されます。

- エンドユーザー別

アジア太平洋地域の経腸栄養剤市場は、エンドユーザー別に、病院、介護施設、高齢者支援施設、在宅ケア機関、ホスピス・長期ケア施設に分類されます。病院は、特に腫瘍科や神経科において、集中治療、術後回復、栄養療法開始の主要な拠点となるため、2024年には病院セグメントが最大の収益シェアで市場を席巻しました。

在宅ケア機関セグメントは、在宅ベースのヘルスケアへの傾向の高まり、快適さと利便性に対する患者の好み、臨床環境外での効果的な栄養サポートを可能にするポータブル経腸栄養装置の利用可能性の拡大により、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

アジア太平洋地域の経腸栄養剤市場地域分析

- 中国は、急速に高齢化する人口、医療インフラの拡大、そして特に高齢者や重篤な患者に対する栄養ケアの改善に対する政府の重点化に支えられ、2024年にはアジア太平洋地域の経腸栄養剤市場で38.1%という最大の収益シェアを獲得して市場を席巻した。

- この国の強力な医療インフラ、拡大する病院ネットワーク、そして政府主導による高齢者ケアと栄養改善の取り組みは、経腸栄養剤の普及に貢献する主な要因である。

- さらに、医療従事者の意識の高まり、可処分所得の増加、高度な疾患特異的処方へのアクセスの向上により、中国はアジア太平洋地域における主要市場としての地位を確立しており、都市部と農村部の両方での医療の拡大を通じて継続的な成長が期待されています。

中国経腸栄養剤市場の洞察

中国の経腸栄養剤市場は、高齢化、慢性疾患の増加、そして医療へのアクセス拡大を背景に、2024年にはアジア太平洋地域最大の収益シェアを獲得しました。高齢者介護と長期介護に対する政府の強力な支援と、病院インフラへの積極的な投資により、経腸栄養は標準的な医療にますます統合されつつあります。さらに、疾患別の栄養剤の入手しやすさの向上と現地での製造能力の発展により、都市部と農村部を問わず、高度な栄養ケアへのアクセスと費用対効果が向上しています。

日本における経腸栄養剤市場の洞察

日本の経腸栄養剤市場は、先進的な医療制度、急速な高齢化、そして臨床栄養への強い関心に支えられ、着実な成長を遂げています。日本の医療界は、急性期ケアと長期ケアの両方において、長年にわたり経腸栄養に取り組んできました。認知症、脳卒中、がんといった加齢に伴う疾患の増加に伴い、需要は引き続き高まっています。技術革新と栄養剤の高水準化により、特に病院や高齢者介護施設では、標準的な栄養剤と疾患別の栄養剤の両方が広く使用されています。

インドの経腸栄養剤市場の洞察

インドの経腸栄養剤市場は、臨床栄養への意識の高まり、慢性疾患の有病率の増加、そして医療へのアクセス拡大を背景に、予測期間中に最も高いCAGRで成長すると予想されています。インドでは、中流階級人口の増加と医療改革が、病院や在宅ケアの現場における経腸栄養の導入を加速させています。価格の安さから標準的な栄養剤が主流となっている一方で、糖尿病、腎臓病、腫瘍疾患の患者に合わせた特別な栄養剤の需要が高まっています。政府が公衆衛生プログラムにおける栄養改善に重点を置いていることも、市場の成長に貢献しています。

韓国の経腸栄養剤市場に関する洞察

韓国の経腸栄養剤市場は、近代的な医療インフラ、高い健康意識、そして高齢化人口の増加に支えられ、着実に拡大しています。慢性疾患の負担と術後ケアニーズの増加は、標準的な経腸栄養剤と疾患特異的な経腸栄養剤の両方の需要を促進しています。韓国の病院では、高度な栄養プロトコルの導入が進むとともに、在宅ケアサービスも増加しており、投与が容易で忍容性の高い栄養剤の需要が高まっています。

アジア太平洋地域の経腸栄養剤市場シェア

アジア太平洋地域の経腸栄養剤業界は、主に、以下を含む定評のある企業によって牽引されています。

- ヌートリシア(オランダ)

- ホーメルフーズコーポレーション(米国)

- メドライン・インダストリーズ社(米国)

- ミードジョンソン・アンド・カンパニーLLC(米国)

- ネスレ ヘルスサイエンス(スイス)

- アボット(米国)

- 明治ホールディングス株式会社(日本)

- Fresenius Kabi AG(ドイツ)

- B.ブラウンSE(ドイツ)

- トロビタヘルスサイエンス(米国)

- Victus Inc.(米国)

- アバノス・メディカル社(米国)

- カーディナルヘルス(米国)

- ムーグ社(米国)

- コンメッドコーポレーション(米国)

- クックメディカル(インド)

- ダノンSA(フランス)

- ネスレSA(スイス)

- リアルフードブレンド(米国)

- Smartfish AS(ノルウェー)

アジア太平洋地域の経腸栄養剤市場の最近の動向は何ですか?

- 2025年1月、アルクレスタ・セラピューティクスは、1歳以上の小児患者を対象としたRELiZORB固定化リパーゼカートリッジのFDAによる用途拡大承認を発表しました。2024年5月に導入されるこの次世代デバイスは、より幅広い処方への適合性とより長い日常使用を可能にし、持続投与とボーラス投与の両方のシステムをサポートします。この用途拡大は、脂肪吸収不良の小児患者への栄養サポートを強化することを目的としています。

- イーエヌ大塚製薬株式会社は、2024年9月に半固形状の経腸栄養剤の日本での製造販売承認を取得しました。本製品は、維持エネルギー量の少ない患者さんの栄養ニーズを満たすよう設計されており、日本人の典型的な食生活パターンに基づき、主要栄養素、ビタミン、微量元素を適切なバランスで配合しています。患者さんの服薬コンプライアンスの向上と投与の容易さを目指しています。

- 2024年5月、ダノンは米国における大手ホールフード経管栄養事業であるファンクショナル・フォーミュラリーズの買収を完了しました。この戦略的買収により、ダノンはオーガニックで植物由来の栄養オプションを提供することで、米国の経腸栄養市場におけるプレゼンスを拡大することができます。ファンクショナル・フォーミュラリーズの製品は、クリーンラベルのホールフード栄養ソリューションに対する消費者の高まる需要に合致しています。

- 2023年9月、アボット・ニュートリションは、タンパク質供給を36%向上させ、使用者の48%において創傷治癒を促進することを目的とした免疫強化経腸栄養剤を発売しました。この革新は、標的を絞った栄養ソリューションを通じて患者ケアの向上を目指すアボットのコミットメントを改めて示すものです。

- 2023年9月、カーディナル・ヘルスはカンガルー・オムニ経腸栄養ポンプを発売しました。この次世代デバイスは、病院から自宅へ栄養と水分を供給し、患者のケアの継続性を高めます。カンガルー・オムニポンプは、病院と自宅の両方で高度な機能を備え、幅広い患者ニーズに対応します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 アジア太平洋地域の経腸栄養剤市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 アジア太平洋地域の経腸栄養剤市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 アジア太平洋地域の経腸栄養剤市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 ミクロおよびマクロ経済要因

6.2 浸透と成長の見通しマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨事項

7 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスとコラボレーション

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8 コスト分析の内訳

9 テクノロジーロードマップ

10 イノベーショントラッカーと戦略分析

10.1 主要取引および戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併と買収

10.1.3 ライセンスとパートナーシップ

10.1.4 技術協力

10.1.5 戦略的投資撤退

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 合併と買収

10.8 将来の見通し

11 疫学

11.1 性別別の全発生率

11.2 治療率

11.3 死亡率

11.4 服薬遵守と治療切り替えモデル

11.5 患者の治療成功率

12 規制遵守

12.1 規制当局

12.2 規制分類

12.2.1 クラスI

12.2.2 クラスII

12.2.3 クラスIII

12.3 規制当局への提出

12.4 国際調和

12.5 コンプライアンスおよび品質管理システム

12.6 規制上の課題と戦略

表1 臨床試験市場

会社名 製品名

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表2 フェーズ別製品・プロジェクトの分布

プロジェクトのフェーズ番号

前臨床/研究プロジェクトXX

臨床開発XX

フェーズI XX

フェーズII XX

フェーズIII XX

米国で申請/承認済みだがまだ販売されていないXX

合計XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表3 治療領域別・フェーズ別プロジェクト分布

治療領域 前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表4 科学的アプローチと段階別プロジェクトの分布

技術前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

図1 研究開発概要に基づく上位企業

情報源: プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

13 償還枠組み

14 機会マップ分析

15 バリューチェーン分析

16 ヘルスケア経済

16.1 医療費

16.2 資本支出

16.3 設備投資の動向

16.4 設備投資配分

16.5 資金源

16.6 業界ベンチマーク

16.7 全体のGDPに占めるGDP比率

16.8 医療システムの構造

16.9 政府の政策

16.1 経済発展

17 アジア太平洋地域の経腸栄養剤市場(製品別)

17.1 概要

17.2 標準処方

17.2.1 カロリー

17.2.1.1. 1.0 KCAL/ML

17.2.1.2. 1.2 kcal/ml

17.2.1.3. 1.5 KCAL/ML

17.2.1.4. 2.0KCAL/ML

17.2.2 病気

17.2.2.1. 糖尿病用処方

17.2.2.2. 腎臓用製剤

17.2.2.3. 肝臓製剤

17.2.2.4. 肺用処方

17.2.2.5. その他

17.3 ペプチド製剤

17.3.1 カロリー

17.3.1.1. 1.0 KCAL/ML

17.3.1.1.1. 市場価値(百万米ドル)

17.3.1.1.2. 市場規模(単位)

17.3.1.1.3. 平均販売価格(米ドル)

17.3.1.2. 1.2 kcal/ml

17.3.1.2.1. 市場価値(百万米ドル)

17.3.1.2.2. 市場規模(単位)

17.3.1.2.3. 平均販売価格(米ドル)

17.3.1.3. 1.5 KCAL/ML

17.3.1.3.1. 市場価値(百万米ドル)

17.3.1.3.2. 市場規模(単位)

17.3.1.3.3. 平均販売価格(米ドル)

17.3.1.4. 2.0KCAL/ML

17.3.1.4.1. 市場価値(百万米ドル)

17.3.1.4.2. 市場規模(単位)

17.3.1.4.3. 平均販売価格(米ドル)

17.3.2 病気

17.3.2.1. 糖尿病用処方

17.3.2.2. 腎臓用処方

17.3.2.3. 肝臓製剤

17.3.2.4. 肺用処方

17.3.2.5. その他

17.4 特殊な処方

17.4.1 カロリー

17.4.1.1. 1.0 KCAL/ML

17.4.1.1.1. 市場価値(百万米ドル)

17.4.1.1.2. 市場規模(単位)

17.4.1.1.3. 平均販売価格(米ドル)

17.4.1.2. 1.2 kcal/ml

17.4.1.2.1. 市場価値(百万米ドル)

17.4.1.2.2. 市場規模(単位)

17.4.1.2.3. 平均販売価格(米ドル)

17.4.1.3. 1.5 KCAL/ML

17.4.1.3.1. 市場価値(百万米ドル)

17.4.1.3.2. 市場規模(単位)

17.4.1.3.3. 平均販売価格(米ドル)

17.4.1.4. 2.0KCAL/ML

17.4.1.4.1. 市場価値(百万米ドル)

17.4.1.4.2. 市場規模(単位)

17.4.1.4.3. 平均販売価格(米ドル)

17.4.2 病気

17.4.2.1. 糖尿病用処方

17.4.2.2. 腎臓用処方

17.4.2.3. 肝臓製剤

17.4.2.4. 肺用処方

17.4.2.5. その他

18 アジア太平洋地域の経腸栄養剤市場(用途別)

18.1 概要

18.2 集中治療

18.3 消化器内科

18.4 腫瘍学

18.5 神経学

18.6 糖尿病

18.7 その他

19 アジア太平洋地域の経腸栄養剤市場(経管栄養の種類別)

19.1 概要

19.2 胃管栄養

19.3 経鼻胃管栄養

19.4 胃切開チューブ栄養

19.5 十二指腸または小腸チューブ栄養

20 アジア太平洋地域の経腸栄養剤市場(段階別)

20.1 概要

20.2 大人

20.3 小児科

20.3.1 代謝合併症

20.3.2 食物アレルギー

20.3.3 消化管運動障害

20.3.4 難治性下痢

20.3.5 感染性合併症

20.3.6 火傷

20.3.7 嚢胞性線維症

20.3.8 先天性心疾患

20.3.9 慢性腎疾患/肺疾患

20.3.10 クローン病

20.3.11 その他

21 アジア太平洋地域の経腸栄養剤市場(エンドユーザー別)

21.1 概要

21.2 病院

21.3 長期ケア施設

21.3.1 在宅ケア機関とホスピス

21.3.2 介護施設

21.3.3 介護施設

22 アジア太平洋地域の経腸栄養剤市場(国別)

22.1 アジア太平洋地域の経腸栄養剤市場(上記のすべての区分は、この章では国別に表されています)

22.1.1 アジア太平洋地域

22.1.1.1. 日本

22.1.1.2. 中国

22.1.1.3. 韓国

22.1.1.4. インド

22.1.1.5. オーストラリア

22.1.1.6. シンガポール

22.1.1.7. タイ

22.1.1.8. マレーシア

22.1.1.9. インドネシア

22.1.1.10. フィリピン

22.1.1.11. ベトナム

22.1.1.12. その他のアジア太平洋地域

23 主要国別アジア太平洋経腸栄養剤市場、企業展望

23.1 企業シェア分析:アジア太平洋地域

23.2 合併と買収

23.3 新製品の開発と承認

23.4 拡張

23.5 規制の変更

23.6 パートナーシップおよびその他の戦略的展開

24 アジア太平洋地域の経腸栄養剤市場、SWOT分析およびDBR分析

25 アジア太平洋地域の経腸栄養剤市場、企業概要

25.1 アボット

25.1.1 会社概要

25.1.2 収益分析

25.1.3 地理的存在

25.1.4 製品ポートフォリオ

25.1.5 最近の動向

25.2 ネスレ

25.2.1 会社概要

25.2.2 収益分析

25.2.3 地理的存在

25.2.4 製品ポートフォリオ

25.2.5 最近の動向

25.3 明治ホールディングス株式会社

25.3.1 会社概要

25.3.2 収益分析

25.3.3 地理的存在

25.3.4 製品ポートフォリオ

25.3.5 最近の動向

25.4 B. ブラウン メルスンゲン AG

25.4.1 会社概要

25.4.2 収益分析

25.4.3 地理的存在

25.4.4 製品ポートフォリオ

25.4.5 最近の開発

25.5 ダノン ニュートリシア

25.5.1 会社概要

25.5.2 収益分析

25.5.3 地理的存在

25.5.4 製品ポートフォリオ

25.5.5 最近の開発

25.6 フレゼニウス SE & CO. KGAA

25.6.1 会社概要

25.6.2 収益分析

25.6.3 地理的存在

25.6.4 製品ポートフォリオ

25.6.5 最近の開発

25.7 大塚製薬株式会社

25.7.1 会社概要

25.7.2 収益分析

25.7.3 地理的存在

25.7.4 製品ポートフォリオ

25.7.5 最近の開発

25.8 グローバルヘルスプロダクツ株式会社

25.8.1 会社概要

25.8.2 収益分析

25.8.3 地理的存在

25.8.4 製品ポートフォリオ

25.8.5 最近の開発

25.9 ホーメルフーズLLC

25.9.1 会社概要

25.9.2 収益分析

25.9.3 地理的存在

25.9.4 製品ポートフォリオ

25.9.5 最近の開発

25.1 ミードジョンソンアンドカンパニーLLC

25.10.1 会社概要

25.10.2 収益分析

25.10.3 地理的存在

25.10.4 製品ポートフォリオ

25.10.5 最近の開発

25.11 メドライン・インダストリーズ社

25.11.1 会社概要

25.11.2 収益分析

25.11.3 地理的存在

25.11.4 製品ポートフォリオ

25.11.5 最近の動向

25.12 メディトリション株式会社

25.12.1 会社概要

25.12.2 収益分析

25.12.3 地理的存在

25.12.4 製品ポートフォリオ

25.12.5 最近の開発

注:掲載されている企業は網羅的なリストではなく、以前のクライアントの要望に基づいたものです。本調査では100社以上の企業を取り上げているため、企業リストはご要望に応じて変更または差し替えられる場合があります。関連レポート

26 結論

27 アンケート

28 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。