アジア太平洋地域のインフレ装置市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

197.19 Million

USD

316.68 Million

2025

2033

USD

197.19 Million

USD

316.68 Million

2025

2033

| 2026 –2033 | |

| USD 197.19 Million | |

| USD 316.68 Million | |

| % | |

|

アジア太平洋地域のインフレーションデバイス市場セグメンテーション:タイプ別(アナログ式インフレーションデバイス、デジタル式インフレーションデバイス)、容量別(20mlインフレーションデバイス、25mlインフレーションデバイス、30mlインフレーションデバイス、60mlインフレーションデバイス)、用途別(インターベンショナルカーディオロジー、末梢血管手術、インターベンショナルラジオロジー、泌尿器科手術、消化器科手術、その他)、圧力別(30気圧、40気圧、55気圧、その他)、機能別(ステント留置および流体供給)、エンドユーザー別(病院、インターベンションラボ、クリニック)、流通チャネル別(直接入札、小売販売、サードパーティ販売業者) - 2033年までの業界動向と予測

アジア太平洋地域のインフレ装置市場規模

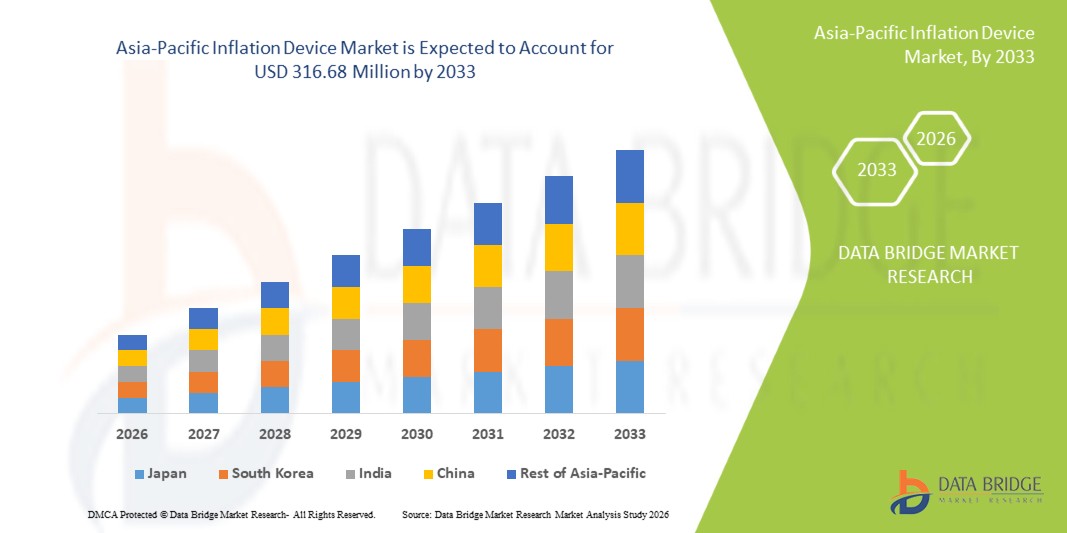

- アジア太平洋地域のインフレ装置市場規模は2025年に1億9,719万米ドルと評価され、予測期間中に6.10%のCAGRで成長し、2033年には3億1,668万米ドル に達すると予想されています 。

- 市場の拡大は主に、中国、インド、日本、韓国などの主要国における心臓血管、消化器、血管介入手術の増加によって推進されており、その結果、正確で信頼性の高いインフレシステムの需要が高まっています。

- さらに、医療インフラの急速な改善、低侵襲手術の採用の増加、高度な介入心臓病学ツールへの投資の増加により、市場浸透が加速しています。

アジア太平洋地域のインフレ装置市場分析

- 心臓、放射線、血管、消化器の介入処置中にバルーンの膨張を制御するために不可欠な膨張装置は、その精度、安全性、およびさまざまなカテーテルやステントシステムとの互換性により、急速に拡大しているこの地域の低侵襲治療の分野にますます不可欠なものとなっています。

- アジア太平洋地域における需要の増加は、主に心血管疾患や血管疾患の負担の増大、低侵襲手術の急速な導入、中国、インド、日本、韓国などの主要市場における医療インフラの継続的な改善によって推進されています。

- 中国は、高い手術件数、高度なカテーテル検査室への強力な投資、国内外のメーカーによるインフレシステムの幅広い入手性に支えられ、2025年にはアジア太平洋地域のインフレ装置市場で38.5%の収益シェアを獲得して市場をリードする一方、日本は成熟した介入医療エコシステムにより、依然として大きな需要を維持している。

- インドは、血管形成術の増加、三次医療ネットワークの拡大、心臓病学および放射線学の領域におけるデジタル手術ツールの普及の増加により、予測期間中に最も急速に成長する地域になると予想されています。

- アナログインフレーションデバイスセグメントは、そのコスト効率、信頼性、そして病院や介入研究室での幅広い採用により、2025年にはアジア太平洋市場を52.9%の市場シェアで支配し、心臓血管および放射線科の大量処置に好まれる選択肢となった。

レポートの範囲とアジア太平洋地域のインフレ装置市場のセグメンテーション

|

属性 |

アジア太平洋地域のインフレデバイス主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アジア太平洋地域のインフレ装置市場動向

「デジタル統合とスマートモニタリングによる精度の向上」

- アジア太平洋地域のインフレーションデバイス市場における重要な加速傾向は、介入アプリケーション中の手順の精度と臨床医の制御を強化するデジタル圧力ゲージとインテリジェントモニタリングシステムの統合の深化である。

- 例えば、メドトロニックやボストン・サイエンティフィックなどの企業が発売した高度なデジタルインフレーションデバイスは、高解像度のディスプレイ、正確なリアルタイムの圧力フィードバック、改良された人間工学を特徴としており、臨床医はより一貫性と自信を持ってバルーンインフレーションを行うことができます。

- インフレーションデバイスへのデジタル統合により、自動圧力安定化、最適化された収縮サイクル、異常抵抗に対するインテリジェントアラートなどの機能が可能になります。例えば、いくつかの新しいシステムでは、スマートセンサーを活用して圧力検出精度を向上させ、ステント留置時や血管形成術中の異常を識別して医師をサポートします。

- カテーテル検査室の画像システムや幅広いインターベンションプラットフォームとインフレーションデバイスをシームレスに統合することで、手技データの一元管理が容易になります。統一されたインターフェースを通じて、臨床医は画像や患者のバイタルデータと併せてインフレーション指標をモニタリングできるため、より同期化された手技環境を実現します。

- より高度で直感的、かつ相互接続されたインフレーションシステムへのトレンドは、病院やカテーテル検査室における手技の精度に対する期待を再構築しています。その結果、テルモなどの企業は、自動圧力制御、高度な可視性、そしてワークフローの互換性を向上させたデジタルインフレーションソリューションを開発しています。

- 医療提供者が効率性、安全性、患者の転帰改善を優先するにつれ、シームレスなデジタル統合と精度の向上を提供するインフレ装置の需要は、大規模病院と介入研究室の両方で急速に高まっています。

アジア太平洋地域のインフレ対策デバイス市場の動向

ドライバ

「介入処置件数の増加と低侵襲手術の採用によるニーズの高まり」

- アジア太平洋諸国における心血管、末梢血管、消化器疾患の罹患率の増加と、低侵襲手術の導入加速が相まって、膨張装置の需要を刺激する重要な要因となっている。

- 例えば、2025年3月には、中国とインドのいくつかの主要な三次病院が、血管形成術やステント留置術の増加に対応するために新世代のインフレ装置を導入し、インターベンション心臓病学および放射線学ユニットを拡張し、予測期間中の市場成長を牽引しました。

- 臨床医がより高い精度と強化された処置の安全性を求める中、インフレーションデバイスは従来のツールと比較して制御された圧力伝達、正確なモニタリング、および向上した信頼性を提供し、現代の介入ワークフローに不可欠な要素となっています。

- さらに、バルーンカテーテル、ステントシステム、低侵襲治療ツールの使用が増えているため、最適なバルーン拡張と手術合併症の軽減を保証する信頼性の高い膨張装置の必要性が高まっています。

- デジタル圧力可視性の利便性、臨床医にとっての人間工学的改善、および幅広い介入カテーテルとの互換性は、この地域の病院や介入研究室全体でインフレ装置の採用を推進する主な要因です。

- カテーテル検査室のインフラのアップグレード、高度な機器の利用可能性の向上、そして精密に基づく介入への注目の高まりは、アジア太平洋地域のインフレーションデバイス市場の持続的な成長にさらに貢献しています。

抑制/挑戦

「デバイスの信頼性に関する懸念と規制遵守のハードル」

- 機器の信頼性、低価格モデルにおける圧力精度の限界、機器の故障に伴う潜在的なリスクに関する懸念は、アジア太平洋地域におけるインフレ装置の市場浸透拡大に大きな課題をもたらしている。

- 例えば、時代遅れまたは低品質の膨張装置における圧力測定値の不一致や漏れの報告により、一部の医療機関は、特にリソースが限られている環境では、高度なシステムの導入をためらっています。

- 厳格な製造品質基準、圧力校正技術の向上、そして継続的な製品アップグレードを通じてこれらの懸念に対処することは、臨床医の信頼を築く上で不可欠です。テルモやクックメディカルなどの企業は、機器のポートフォリオにおいて耐久性と圧力精度の向上を重視し、採用を強化しています。

- さらに、基本的なアナログモデルと比較して高度なデジタル膨張装置のコストが高いことは、新興アジア太平洋市場の予算に敏感な病院や診療所にとって障壁となる可能性があります。

- 価格は徐々に競争力を増しているが、技術的に高度なインフレシステムに対する認識されたコスト負担は、特にデジタル機能よりも基本機能を優先する施設にとって、引き続き導入を阻む可能性がある。

- 再生品や再利用可能なインフレータブルデバイスの普及は、高価な使い捨て製品への依存度の低下にも貢献しています。こうした手頃な価格の代替品への需要の高まりは、従来のインフレータブルデバイスの需要に直接的な影響を与え、価格圧力を生み出し、既存の市場プレーヤーの成長機会を制限しています。

- アジア太平洋地域における持続的な市場拡大を確実にするためには、機器の信頼性向上、包括的な臨床医のトレーニング、費用対効果の高いデジタルモデルのより広範な利用可能性を通じてこれらの課題を克服することが不可欠となる。

アジア太平洋地域のインフレ装置市場の範囲

市場は、タイプ、容量、用途、圧力、機能、エンドユーザー、流通チャネルに基づいて分類されています。

- タイプ別

タイプ別に見ると、アジア太平洋地域のインフレーションデバイス市場は、アナログインフレーションデバイスとデジタルインフレーションデバイスに分類されます。アナログインフレーションデバイスセグメントは、手頃な価格、シンプルさ、病院や介入研究室での幅広い採用により、2025年には52.9%という最大の市場収益シェアで市場を支配しました。アナログデバイスは、電子部品なしで信頼性の高いパフォーマンスを発揮するため、標準的なバルーンインフレーション処置に好まれています。臨床医は、特にコストに敏感な地域で、大量の心臓および末梢血管介入においてアナログデバイスを好みます。その機械設計により、信頼性の高い操作、最小限のメンテナンス、繰り返しの処置への迅速な準備が保証されます。さまざまなカテーテルやバルーンとの互換性も、その優位性を支えています。臨床医の間での長年の馴染み深さが、このセグメントの市場リーダーシップをさらに強化しています。

デジタルインフレーションデバイス分野は、精密な圧力制御、リアルタイムモニタリング、そして高度なインターベンションワークフローとの統合に対する需要の高まりを背景に、2026年から2033年にかけて19.8%という最も高い成長率を達成すると予想されています。デジタルシステムは、自動圧力安定化、インテリジェントアラート、そして高解像度ディスプレイを提供し、手技の安全性と効率性を向上させます。例えば、センサーを内蔵したデバイスは、バルーンの膨張を最適化し、ステント展開時の異常な抵抗を検知します。中国、インド、東南アジアでは、カテーテル検査室におけるデジタル化の導入が加速しています。高度なデジタルデバイスは、手作業によるミスを減らし、低侵襲手術における信頼性を高めます。また、画像プラットフォームとの統合により、ワークフローの効率化と急速な拡張をサポートします。

- 容量別

容量に基づいて、市場は20ml、25ml、30ml、60mlのインフレーションデバイスに分類されます。20mlインフレーションデバイスセグメントは、冠動脈形成術や日常的なステント留置への適合性により、2025年には市場を最大シェアで支配しました。これらのデバイスはコンパクトで扱いやすく、大量の処置において迅速な膨張と収縮を可能にします。手頃な価格であるため、アジア太平洋地域の新興国では病院で広く入手可能です。臨床医は、信頼性、最小限のトレーニング要件、そして標準的なカテーテルとの幅広い互換性から、20mlデバイスを好んでいます。複数のメーカーが20mlインフレーターを製造しており、安定した供給を確保しています。これらの広範な臨床採用は、このセグメントにおける優位性を強化しています。

60mlインフレーションデバイスセグメントは、2026年から2033年にかけて18.7%という最も高い成長率を記録すると予想されています。これは、より高い膨張量を必要とする末梢血管および消化器系介入における需要の高まりに支えられています。これらのデバイスは、複雑な処置において高圧・高容量のバルーン膨張を可能にします。病院や専門施設では、その汎用性から60mlデバイスの人気が高まっています。カテーテルとバルーンの技術進歩が、この分野の普及を後押ししています。インド、中国、日本における介入施設の拡大も、このセグメントの成長をさらに牽引しています。大容量システムに対する臨床医の嗜好が、急速な普及を確実なものにしています。

- アプリケーション別

用途別に見ると、市場はインターベンショナル・カーディオロジー、末梢血管手術、インターベンショナル・ラジオロジー、泌尿器科手術、消化器科手術、その他に分類されます。2025年には、血管形成術、ステント留置術、バルーン拡張術の件数増加により、インターベンショナル・カーディオロジー分野が市場を席巻しました。中国とインドでは冠動脈疾患の罹患率が上昇しており、需要が大幅に増加しています。ステント留置時にバルーンを正確に膨張させるには、インフレーションデバイスが不可欠であり、手術の成功を確実にします。心臓ケアインフラの改善を目指す政府のプログラムにより、インターベンションサービスへのアクセスが拡大しています。ステントとカテーテルの技術的向上も消費をさらに促進しています。心臓病専門病院の強力な存在が、その優位性を強化しています。実績のある信頼性の高いデバイスに対する臨床医の選好が、安定した市場シェアに貢献しています。

インターベンショナルラジオロジー分野は、画像誘導による低侵襲手術の普及拡大に支えられ、2026年から2033年にかけて20.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。バルーンカテーテルは、血管拡張、輸液注入、そして精密な圧力を必要とする治療介入にますます多く利用されています。インフレーションデバイスは、放射線治療に不可欠な精度を提供します。アジア太平洋地域における放射線医療インフラの拡大も、この普及を後押ししています。臨床医による低侵襲手術への嗜好が成長を牽引しています。専門のインターベンショナルラジオロジーユニットへの投資は、需要をさらに加速させています。安全性と精度の利点に対する意識の高まりも、市場の急速な拡大に貢献しています。

- 圧力によって

圧力に基づいて、市場は30気圧、40気圧、55気圧、その他に分類されます。2025年には、標準的な冠動脈および末梢血管手術における広範な使用を背景に、30気圧セグメントが市場を席巻しました。これらのデバイスは、ほとんどの手術要件を満たし、費用対効果が高いため、多くの病院で広く採用されています。臨床医は、信頼性と使いやすさから30気圧デバイスを好んでいます。複数のメーカーが安定した供給体制を維持していることも、この優位性を支えています。標準的なバルーンカテーテルとの互換性も、市場におけるリーダーシップを強化しています。高圧タイプに比べてコストが低いため、新興市場でも引き続き好まれています。

55気圧セグメントは、複雑な冠動脈および末梢血管インターベンションにおける高圧バルーンの需要に牽引され、2026年から2033年にかけて21.5%という最も高い成長率を記録すると予想されています。高圧デバイスは、石灰化病変、末梢動脈疾患、および難治性狭窄に不可欠です。専門的なインターベンションを行う病院は、安全性と精度を確保するためにこれらのシステムに投資しています。高圧カテーテルの技術進歩は、この分野の急速な成長を支えています。専門血管センターの拡大は、この分野の急速な成長を支えています。臨床医による精密機器への嗜好は、市場シェアの拡大を後押ししています。

- 機能別

機能別に見ると、市場はステント留置と体液供給に分類されます。冠動脈および末梢血管ステント留置術の件数増加により、ステント留置セグメントは2025年に市場を席巻しました。バルーン拡張の制御と正確なステント留置には、インフレーションデバイスが不可欠です。心血管疾患の発症率上昇が需要を押し上げています。ステントの技術的進歩により、手技件数が増加しています。臨床医は、手技の成功のためにインフレーションデバイスを頼りにしています。介入手技における幅広い適用性も、この優位性を強化しています。病院や検査室では、日常的な介入においてステント留置デバイスが引き続き好まれています。

輸液供給セグメントは、2026年から2033年にかけて、造影剤や治療液の正確な投与を必要とする画像誘導介入における利用増加に支えられ、19.9%という最も高いCAGRを達成すると予想されています。正確な測定が可能なインフレーションデバイスは、処置の安全性を向上させます。低侵襲放射線科、消化器科、泌尿器科の処置における導入が増加しています。加圧インフレーションと体液管理の両方をサポートする多機能デバイスが成長を加速させています。介入処置の拡大が市場需要を押し上げています。さらに、高精度で汎用性の高いデバイスに対する臨床医の嗜好も、急速な導入を後押ししています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、インターベンション検査室、診療所に分類されます。2025年には、心臓、血管、放射線科のインターベンション件数の増加を背景に、病院セグメントが市場を牽引しました。病院は高度なカテーテル検査室と訓練を受けたスタッフを擁し、インフレーションデバイスへの依存度が高まっています。心血管疾患による入院の増加が需要を刺激し、大規模な調達によって安定した供給が確保されています。三次医療施設への政府投資も、このセグメントの優位性を強化しています。熟練した心臓専門医とインターベンション放射線科医が、このセグメントのリーダーシップを強化しています。病院は、アナログデバイスとデジタルデバイスの両方において、引き続き主要な購入者です。

インターベンションラボ部門は、専門カテーテルラボや低侵襲センターの設立増加により、2026年から2033年にかけて20.5%という最も高い成長率を記録すると予想されています。これらのラボは、信頼性の高いインフレーションデバイスを必要とする精密なインターベンションに重点を置いています。外来インターベンション手技の増加が採用を促進しています。新しいラボに導入される高度な機器は、急速な市場浸透を支えています。民間病院とデバイスメーカーとの提携は、事業拡大を加速させています。手技の安全性に対する意識の高まりも、インターベンションラボにおける採用を促進しています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売販売、サードパーティの販売代理店に分類されます。2025年には、アジア太平洋地域の病院や公的医療機関による大量調達により、直接入札セグメントが市場を支配しました。入札による調達は、費用対効果、安定した供給、そして大量調達のメリットを確保します。政府系病院や大規模な民間病院は、調達コストを削減するために入札を好みます。複数の国内メーカーが入札販売をサポートしています。このチャネルの信頼性と拡張性は、この優位性を強化しています。入札調達は、アナログ機器や標準デジタル機器で広く利用されています。

サードパーティ販売代理店セグメントは、国際ブランドの浸透拡大と多様な市場における柔軟な流通網の拡大により、2026年から2033年にかけて21.0%という最も高いCAGRを達成すると予想されています。販売代理店は、小規模病院、診療所、専門インターベンションセンターへのアクセスを可能にします。デジタルインフレ装置の普及拡大は、販売代理店のサポートへの依存度を高めています。民間クリニックやインターベンションラボの拡大は需要を押し上げています。メーカーは市場リーチの拡大を目指し、地域パートナーシップを強化しています。医療インフラの急速な成長は、このセグメントの導入をさらに加速させています。

アジア太平洋地域のインフレ装置市場地域分析

- 中国は、高い手術件数、高度なカテーテル検査室への強力な投資、国内外のメーカーによるインフレシステムの幅広い入手性に支えられ、2025年にはアジア太平洋地域のインフレ装置市場で38.5%の収益シェアを獲得して市場をリードする一方、日本は成熟した介入医療エコシステムにより、依然として大きな需要を維持している。

- 中国の医療提供者は、病院や専門検査室での心臓介入、末梢血管手術、画像誘導放射線医学介入に不可欠なインフレ装置の精度、信頼性、汎用性を高く評価しています。

- この広範な採用は、医療費の増加、病院や介入研究室の近代化、そして手順の安全性と効率性を向上させる高度な機器の好まれの高まりによってさらに支えられ、インフレ装置は全国で日常的および複雑な介入の両方において不可欠なツールとして確立されています。

中国インフレ装置市場の洞察

中国のインフレーションデバイス市場は、2025年にはアジア太平洋地域において最大の収益シェアとなる38.5%を獲得しました。これは、インターベンション心臓学および末梢血管手術の急速な拡大に牽引されています。病院や専門のインターベンション検査室では、正確なステント留置と輸液供給のために、高度なインフレーションデバイスをますます重視するようになっています。低侵襲治療の普及と、医療インフラの近代化に向けた政府の取り組みが、市場の成長をさらに促進しています。さらに、手技の安全性に対する意識の高まり、画像診断システムとの統合、そしてアナログとデジタル両方のデバイスが利用可能になったことも、市場拡大に大きく貢献しています。

日本におけるインフレデバイス市場の洞察

日本のインフレーションデバイス市場は、ハイテク医療エコシステム、処置の安全性への重視、そしてインターベンション手技における精度への要求により、成長を加速させています。先進的な病院や心臓血管センターでは、ワークフローの効率性と精度を向上させるため、デジタルインフレーションデバイスの導入が進んでいます。画像診断システムとの統合に加え、低侵襲治療を必要とする高齢化社会の到来も、市場の成長を牽引しています。さらに、日本の充実した医療インフラとイノベーションへの強い関心により、公立病院と私立病院の両方で高度なインフレーションシステムの導入が可能になっています。

インドのインフレ装置市場の洞察

インドのインフレーションデバイス市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めると予測されています。これは、同国における中流階級の急速な成長、都市化、そして心血管疾患および末梢血管疾患の罹患率の増加に牽引されています。病院やインターベンションラボでは、冠動脈疾患、末梢血管疾患、放射線治療にアナログおよびデジタルのインフレーションデバイスが急速に導入されています。スマートホスピタルの推進や医療インフラへの投資を促進する政府の取り組み、そして費用対効果の高いデバイスの入手可能性が、市場の成長を促進する重要な要因となっています。専門のインターベンションセンターの拡大は、全国的なデバイスの導入をさらに促進するでしょう。

韓国のインフレ装置市場に関する洞察

韓国のインフレーションデバイス市場は、先進的な医療インフラ、低侵襲手術の普及率の高さ、そしてインターベンション治療における精度重視により、着実な成長を遂げています。病院や専門心臓センターでは、ステント留置の精度向上と体液管理のため、デジタルインフレーションデバイスの導入が進んでいます。先進医療技術に対する政府の支援、医療費の増加、そしてインターベンションラボの近代化が市場拡大を牽引しています。さらに、国際的なメーカーとの提携や、リアルタイムモニタリング機能を備えたデバイスへの需要の高まりも、公立病院と私立病院の両方で導入増加に貢献しています。

アジア太平洋地域のインフレ装置市場シェア

アジア太平洋地域のインフレ装置業界は、主に、以下を含む定評のある企業によって牽引されています。

- ボストン・サイエンティフィック・コーポレーション(米国)

- メリットメディカルシステムズ社(米国)

- テレフレックス・インコーポレーテッド(米国)

- CONMED Corporation(米国)

- オリンパス株式会社(日本)

- B. ブラウン SE (米国)

- メドトロニック(アイルランド)

- BD(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- クック(米国)

- ヴィゴンSAS(フランス)

- アトリオンメディカル(米国)

- スペクトラム・メドテック株式会社(インド)

- Medorah Meditek Pvt. Ltd.(インド)

- SMT(インド)

- SURETECH MEDICAL INC.(インド)

- エリートメドテック(江蘇)有限公司(中国)

- アドビン・ヘルスケア(インド)

- US Endovascular, LLC(米国)

- テルモ株式会社(日本)

アジア太平洋地域のインフレ装置市場の最近の動向は何ですか?

- 2025年1月、オリンパス・ラテンアメリカはチリにおけるSur Medical SpAの販売事業を買収し、オリンパス・コーポレーション・チリを設立しました。この買収により、チリの成長著しいヘルスケア市場への直接アクセスが可能になり、オリンパス製品の流通を効率化し、同地域における顧客サービスとサポートを強化します。

- メリット・メディカル・システムズは、2024年11月にクック・メディカルのリード管理ポートフォリオを約2億1,000万米ドルで買収しました。この買収により、ペースメーカーおよび植込み型除細動器のリード抜去・交換手術に使用される包括的なデバイス群が加わり、メリットの電気生理学および心調律管理事業が強化されます。これらの製品の統合により、インフレーションデバイス市場におけるメリットの地位が強化されます。

- インテグラ・ライフサイエンシズ・コーポレーションは、2024年4月に耳鼻咽喉科(ENT)ソリューションを専門とするアクラレント社の買収を完了しました。この買収により、インテグラの耳鼻咽喉科市場におけるポートフォリオが強化され、副鼻腔、耳、鼻の治療における革新的な医療技術の能力が拡大し、ヘルスケア分野におけるさらなる成長が促進されます。

- 2024年5月、メリット・メディカル・システムズは、basixSKYインフレーションデバイスの米国での発売を発表しました。このアナログデバイスは、バルーン血管形成術やステント留置術などの血管内介入用に設計されています。片手での準備を容易にする快適なグリップハンドルを備え、圧力到達までの回転トルクとハンドル回転数を最小限に抑えます。本デバイスは、スタンドアロンソリューションとして、またはメリット血管形成パックと組み合わせたキットとして提供され、AccessPLUS、Honor、PhD止血弁と組み合わせることができます。

- メドトロニックは2022年1月、心房細動などの不整脈治療のためのマッピング、ナビゲーション、アブレーションシステムを専門とする心臓技術企業であるアフェラを買収しました。この買収により、メドトロニックは心臓マッピング分野に参入し、心臓アブレーションのポートフォリオを拡大します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。