アジア太平洋地域におけるインターベンショナルイメージング市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.35 Billion

USD

2.66 Billion

2024

2032

USD

1.35 Billion

USD

2.66 Billion

2024

2032

| 2025 –2032 | |

| USD 1.35 Billion | |

| USD 2.66 Billion | |

| % | |

|

アジア太平洋地域のインターベンショナルイメージング市場のセグメント化、コンポーネント(ソフトウェアとサービス)、タイプ(相互運用可能なEMR、従来のEMR、音声対応EMR、その他)、配信モード(クラウドベースのセットアップ、ハイブリッドセットアップ、クライアントサーバーセットアップ)、アプリケーション(専門アプリケーションと一般アプリケーション)、エンドユーザー(病院、外来手術センター、専門クリニック、一般医クリニック、その他) - 2032年までの業界動向と予測

アジア太平洋地域のインターベンショナルイメージング市場規模

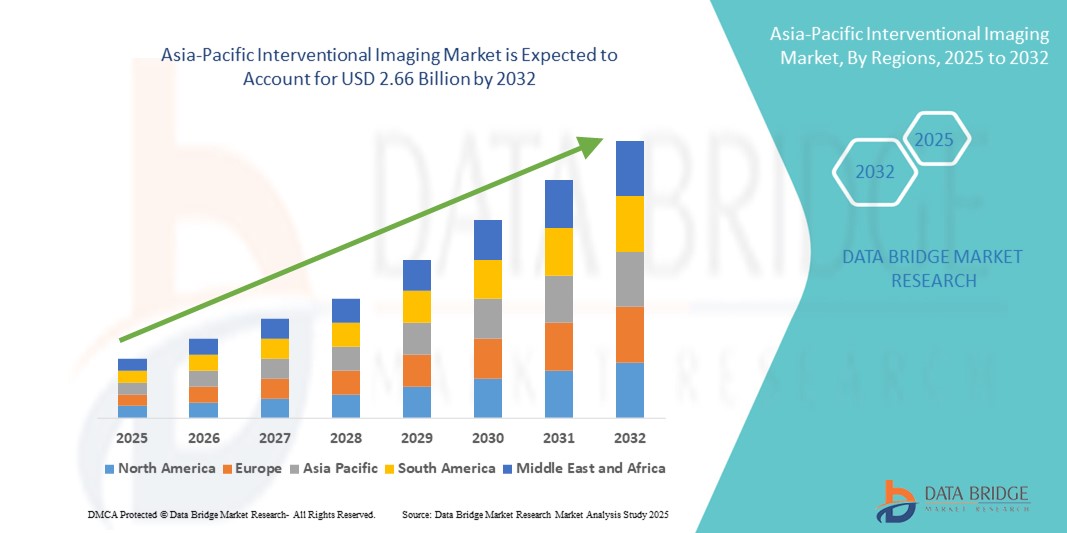

- アジア太平洋地域のインターベンショナルイメージング市場規模は2024年に13億5000万米ドルと評価され、予測期間中に8.78%のCAGRで成長し、2032年には26億6000万米ドル に達すると予想されています 。

- 市場の成長は、コネクテッドヘルスケアシステムとデジタル画像インフラストラクチャにおける採用の増加と技術の進歩によって主に推進されており、都市部と地方の両方の病院と専門クリニック全体で診断および介入手順のデジタル化が進んでいます。

- さらに、リアルタイムの画像誘導治療介入と低侵襲処置の需要の高まりにより、アジア太平洋地域において、介入画像診断は現代医療の基盤として位置づけられています。医療提供者は、処置の精度と患者の安全性を高めるために、統合画像プラットフォームへの依存度を高めています。

アジア太平洋地域のインターベンショナルイメージング市場分析

- 患者の健康情報をデジタルで保存、検索、共有できるインターベンショナルイメージングは、ケアの調整を強化し、医療ミスを減らし、臨床ワークフローを合理化する能力があるため、アジア太平洋地域の現代の医療システムにおいてますます重要な要素になりつつあります。

- この地域における介入画像ソリューションの需要の高まりは、主に政府主導のデジタルヘルスイニシアチブ、医療ITの利点に関する認識の高まり、インド、中国、インドネシアなどの新興経済国における医療インフラへの投資の増加によって促進されています。

- 中国は、2024年にはアジア太平洋地域のインターベンショナルイメージング市場において最大の収益シェア(32.4%)を占めると予測されています。これは、中流階級の拡大、力強い医療改革、そしてデジタル医療記録の広範な導入によるものです。「健康中国2030」プログラムなどの政府の取り組みにより、病院や地域医療センターにおけるクラウドベースのEMRの導入が加速しています。さらに、中国国内のベンダーは、有利な価格モデルとAI対応EMRへの投資増加に支えられ、地域市場における中国のリーダーシップを大きく強化しています。

- インドは、予測期間中にアジア太平洋のインターベンショナルイメージング市場で最も急速に成長する国になると予想されており、2025年から2032年にかけて17.6%を超えるCAGRが予測されています。この成長は、アユシュマン・バーラト・デジタル・ミッションなどのイニシアチブを通じた政府のデジタルヘルスケアへの強力な推進、アクセスしやすく効率的なヘルスケアサービスへの需要の増加、民間部門の投資の急増によるものです。

- 一般アプリケーションセグメントは、2024年にアジア太平洋の介入画像市場を支配し、収益シェアは64.5%に達し、一般診療、小児科、内科で日常的な画像診断に広く使用されています。

レポートの範囲とアジア太平洋地域のインターベンショナルイメージング市場のセグメンテーション

|

属性 |

アジア太平洋地域におけるインターベンショナルイメージングの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域のインターベンショナルイメージング市場動向

画像誘導による精密診断と統合診断の需要の高まり

- アジア太平洋地域のインターベンションイメージング市場を形作る大きなトレンドの一つは、リアルタイム画像誘導手技と統合診断エコシステムへの注目度の高まりです。医療提供者は、手技誘導や治療計画のためにCT、MRI、透視検査、超音波

といった高精度画像診断装置を多用する低侵襲治療を優先しています。

- 例えば、インド、中国、オーストラリアを含むアジア太平洋諸国の政府は、患者の転帰を改善し、手術リスクを軽減する上での介入放射線学の重要な役割を認識し、公立病院や地域の保健センターの診断画像能力を向上させるために大規模な投資を開始している。

- これに対応して、画像技術企業は、心臓カテーテル検査、神経介入、腫瘍治療などの処置中により高い診断精度を実現するために、透視検査と3D CTまたはMRIを統合したAI強化プラットフォームとハイブリッドシステムを開発している。

- さらに、クラウドベースの画像システムと画像アーカイブおよび通信システム(PACS)は、コスト効率、アクセス性、および遠隔画像共有のサポートにより、特に物理的なインフラが限られている農村部や準都市部において、東南アジアの発展途上国全体で採用されています。

- モバイル対応の介入画像ソリューションの台頭は、もう一つの決定的なトレンドであり、放射線科医や臨床医がタブレットやモバイルデバイスを使用して遠隔で診断スキャンを確認、注釈を付け、共同作業を行うことを可能にし、ワークフローの効率性を向上させ、手順の遅延を削減します。

- アジア太平洋地域の医療システムが早期診断、精密治療、データ駆動型ケアモデルを優先し続ける中、高度な介入画像プラットフォームの需要が急速に拡大し、医療技術の革新、官民パートナーシップ、地域市場への浸透のための新たな成長の道が開かれています。

アジア太平洋地域のインターベンショナルイメージング市場の動向

ドライバ

画像診断の需要増加と医療インフラへの政府投資によるニーズの高まり

- 慢性疾患の負担の増加、人口の高齢化、早期かつ正確な診断に対する需要の高まりにより、アジア太平洋地域の医療機関では介入画像システムの導入が大きく促進されています。

- 例えば、2024年3月、中国国家衛生健康委員会は、低侵襲手術、CT誘導介入、ハイブリッド手術室へのアクセス向上を目的として、県レベルの病院における全国的な画像診断技術向上プロジェクトを発表しました。これは、介入画像技術への公共部門の投資増加を反映しています。

- 病院や診療所が患者の転帰を改善するために精密な画像誘導処置を求める中、リアルタイム超音波、透視、MRI誘導装置などの介入画像システムは、腫瘍学、心臓学、神経学の現代の臨床ワークフローに不可欠なものになりつつあります。

- さらに、健康保険の適用範囲の拡大、外来インターベンショナルラジオロジー(IR)サービスへの注目度の高まり、そして処置件数の増加が市場需要を押し上げています。インド、マレーシア、タイといった国々では、三次医療センターの規模拡大やAI支援診断ツールへの投資が進んでおり、市場拡大の土壌が生まれています。

- 介入イメージングとロボット手術プラットフォーム、ナビゲーションソフトウェア、AI対応の意思決定支援ツールの統合により、手術の精度が向上し、回復時間が短縮され、公的および民間の医療部門の両方でこれらの技術の採用が増加しています。

- 低侵襲手術への関心の高まりと価値に基づくケアモデルの拡大は、アジア太平洋地域全体でリアルタイムの画像誘導治療介入への移行を促進している。

抑制/挑戦

高コスト、訓練を受けた専門家の不足、インフラのギャップ

- インターベンション画像システムとハイブリッド手術室の設置にかかる比較的高額な費用は、特にアジア太平洋地域の低中所得国において依然として大きな課題となっています。これらの高度なモダリティに必要な資本投資、インフラのアップグレード、そしてメンテナンスは、地方や第2・第3都市における導入を制限しています。

- 例えば、中国や日本の大都市の病院では血管造影や透視システムが急速に導入されている一方、インドネシア、ベトナム、フィリピンの施設では時代遅れの機器や予算の制約に悩まされている。

- さらに、熟練したインターベンショナル放射線科医、技術者、バイオメディカルエンジニアの不足が、これらの技術の広範な活用を妨げています。地域全体で適切な研修プログラムと標準化された認定制度がなければ、インターベンショナルイメージングの最適な活用は依然として障壁となっています。

- 画像診断システムを病院情報システム(HIS)、PACS、EHRと統合する際の課題も、システムの活用不足の一因となっています。従来のITインフラを持つ病院は、高度なインターベンションプラットフォームへのアップグレード時に互換性の問題に直面しています。

- これらの課題を克服するには、官民パートナーシップ、知識移転のための国際協力、そして政府支援による補助金が不可欠です。さらに、AIを活用した自動化、遠隔誘導ツール、携帯型画像システムは、長期的には労働力とインフラの制約に対処するのに役立つ可能性があります。

アジア太平洋地域のインターベンショナルイメージング市場の範囲

市場は、コンポーネント、タイプ、配信モード、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- コンポーネント別

アジア太平洋地域のインターベンショナルイメージング市場は、コンポーネント別にソフトウェアとサービスに分類されます。臨床業務を効率化し、患者の転帰を改善するデジタルヘルスケアプラットフォームへの需要の高まりを背景に、ソフトウェアセグメントは2024年に69.2%の収益シェアで市場をリードしました。

サービス分野は、特に中小規模の医療施設における実装、トレーニング、システムアップグレード、データ移行サポートへの投資の増加により、2025年から2032年にかけて7.9%という最も高いCAGRを達成すると予測されています。

- タイプ別

市場は、種類別に、相互運用可能なEMR、従来型EMR、音声対応EMR、その他に分類されます。相互運用可能なEMRセグメントは、国家レベルの医療ITイニシアチブの進展に伴い、複数の医療システム間でのデータ共有のニーズが高まる中、2024年には41.5%の収益シェアで市場をリードするでしょう。

音声対応 EMR セグメントは、音声アシストによるチャート作成とリアルタイムの文書化に対する医師の好みの高まりにより、2025 年から 2032 年にかけて 8.3% という最速の CAGR で成長すると予想されています。

- 配送方法別

配信形態に基づいて、市場はクラウドベース、ハイブリッド、クライアントサーバー型の3つに分類されます。クラウドベース型は、導入の容易さ、コスト効率、そして多様な地理的拠点へのリアルタイムアクセス性により、2024年には52.8%の収益シェアを占め、市場をリードするでしょう。

ヘルスケアプロバイダーがローカル制御とクラウドの俊敏性を組み合わせたカスタマイズ可能なソリューションを求めているため、ハイブリッドセットアップセグメントは、2025年から2032年にかけて8.7%という最速のCAGRを達成すると予想されています。

- アプリケーション別

アジア太平洋地域のインターベンショナルイメージング市場は、用途別に専門用途と一般用途に分類されます。一般用途セグメントは、2024年には64.5%と最大の収益シェアを占め、一般診療、小児科、内科など、日常的な画像診断や診断に広く利用されています。

特殊アプリケーション分野は、腫瘍学、心臓学、神経学における高度な画像処理の需要の高まりにより、2025 年から 2032 年にかけて最も高い CAGR で成長すると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、外来手術センター、専門クリニック、一般診療所、その他に分類されます。病院セグメントは、患者数の増加、統合ワークフロー要件、そして政府による医療システムのデジタル化義務化により、2024年には48.7%の収益シェアで市場をリードしました。

一般内科医院セグメントは、プライマリケアレベルでの EMR 導入の増加と、簡素化されコスト効率に優れた画像ツールの需要の増加により、2025 年から 2032 年にかけて 22.9% という最も高い CAGR で成長すると予測されています。

アジア太平洋地域におけるインターベンショナルイメージング市場の地域分析

- アジア太平洋地域のインターベンショナルイメージング市場は、医療のデジタル化の急増、電子文書化を支援する政府の義務付け、中国やインドなどの新興経済国における医療インフラの拡大により、2024年には世界のインターベンショナルイメージング市場を支配し、45%の最大の収益シェアを獲得しました。

- この地域ではクラウドコンピューティング、遠隔医療、データ分析の導入が進み、公的および私的医療機関への介入画像システムの統合が促進されている。

- ユニバーサルヘルスケアの推進と、病院の近代化およびAI支援診断への投資の増加は、アジア太平洋地域の都市部および準都市部における介入放射線学サービスの拡大に大きく貢献しています。

中国アジア太平洋地域におけるインターベンショナルイメージング市場の洞察

中国のインターベンショナルイメージング市場は、強力な医療改革とデジタル診断インフラの大規模な導入に後押しされ、2024年にはアジア太平洋地域で最大の収益シェアとなる32.4%を獲得しました。「健康中国2030」などのプログラムは、三次医療病院全体でハイブリッド手術室、CT誘導インターベンション施設、PACS統合イメージングシステムへの大規模投資を促進しています。中国の現地ベンダーは、有利な政府インセンティブとAI対応診断ツールへの注目度の高まりに支えられ、地域のインターベンショナルイメージング分野でのリーダーシップの維持に貢献しています。

日本・アジア太平洋地域におけるインターベンショナルイメージング市場に関する洞察

日本のインターベンショナルイメージング市場は、高齢化、病院インフラの高度にデジタル化、そして低侵襲手術への長年の注力に支えられ、着実に拡大しています。強力なEMR統合がすでに導入されている日本では、特に神経学や心臓学の用途において、高度な画像誘導ロボットシステムや精密治療に投資しています。AIを活用した画像分析、臨床意思決定支援ツール、ハイブリッドイメージングプラットフォームの需要増加が、日本の市場成長の次の段階を形作っています。

インド・アジア太平洋地域におけるインターベンショナルイメージング市場の洞察

インドの介入的イメージング市場は、アジア太平洋の介入的イメージング市場の中で、2025年から2032年にかけて17.6%を超える最速のCAGRを記録すると予想されています。この成長は、Ayushman Bharat Digital Mission、遠隔医療の拡大、都市部と農村部の両方でのがんおよび心血管介入手順への重点の増加によって推進されています。民間部門の投資とヘルステックの新興企業は、費用対効果が高く、ポータブルでクラウド対応のイメージングソリューションを急速に導入しており、二次医療病院と診断チェーンの間での広範な採用を促進しています。

オーストラリア・アジア太平洋地域におけるインターベンショナルイメージング市場の洞察

オーストラリアの介入画像市場は、My Health Recordイニシアチブ、ユニバーサルヘルスケアアクセス、デジタル的に成熟した医療エコシステムの存在に支えられ、急速に発展しています。EMRリンク画像プラットフォーム、リアルタイム超音波、CT透視システムは、現在、ほとんどの公立病院と専門クリニックで標準となっています。主な焦点領域には相互運用性、サイバーセキュリティ、AI統合が含まれ、画像誘導治療計画と慢性疾患モニタリングの高精度化を実現します。

アジア太平洋地域のインターベンショナルイメージング市場シェア

アジア太平洋地域のインターベンショナルイメージング業界は、主に次のような定評ある企業によって牽引されています。

- シーメンス・ヘルシニアーズAG(ドイツ)

- GEヘルスケア(米国)

- Koninklijke Philips NV (オランダ)

- 島津製作所(日本)

- キヤノンメディカルシステムズ株式会社(日本)

- 富士フイルムホールディングス株式会社(日本)

- Hologic, Inc.(米国)

- ケアストリームヘルス社(米国)

- アグファ・ゲバルトグループ(ベルギー)

- 東芝メディカルシステムズ株式会社(日本)

- 日立メディコ株式会社(日本)

アジア太平洋地域のインターベンショナルイメージング市場の最新動向

- 2023年9月、キヤノンメディカルは、革新的な12インチ×12インチの高解像度(Hi-Def)検出器を搭載したAlphenix Sky 12 HDインターベンションシステムを発表しました。12インチ×12インチの高解像度検出器を搭載したこのAlphenix Sky 12 HDは、インターベンション心臓学(IC)、インターベンション神経学(IN)、インターベンション腫瘍学(IO)、インターベンション放射線学(IR)、小児インターベンションなど、幅広い医療処置において、高度な視覚化機能を提供します。

- 2025年3月、キヤノンメディカルは、心臓、肺、筋骨格の画像アプリケーションに適用されるPIQE 1024マトリックスとSilverBeamフィルタリングを含む、 Aquilion ONE / INSIGHT Edition CTの主要なAI強化についてFDA / CEの承認を取得しました。

- 2025年4月、キヤノンはECIO 2025 (ロッテルダム)でAlphenix 4D CTを展示し、介入腫瘍学ワークフローにおける汎用性と、CTと血管造影画像を単一のスイートに統合して複雑な腫瘍学的処置を合理化する能力を実証しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。