アジア太平洋地域の肺がん治療薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.47 Billion

USD

2.75 Billion

2024

2032

USD

1.47 Billion

USD

2.75 Billion

2024

2032

| 2025 –2032 | |

| USD 1.47 Billion | |

| USD 2.75 Billion | |

| % | |

|

アジア太平洋地域の肺がん治療薬市場セグメンテーション:がん種(非小細胞肺がん、転移性肺がん、肺神経内分泌腫瘍、縦隔腫瘍、中皮腫、胸壁腫瘍)、分子タイプ(低分子および生物学的製剤)、薬物クラス(アルキル化剤、代謝拮抗剤、EGFR阻害剤、有糸分裂阻害剤、マルチキナーゼ阻害剤、その他)、治療タイプ(化学療法、放射線療法、標的療法、免疫療法、その他)、療法タイプ(単剤療法および併用療法)、エンドユーザー(病院、在宅ケア、専門クリニック、その他)、流通チャネル(病院薬局、小売薬局、オンライン、その他) - 2032年までの業界動向と予測

アジア太平洋地域の肺がん治療薬市場規模

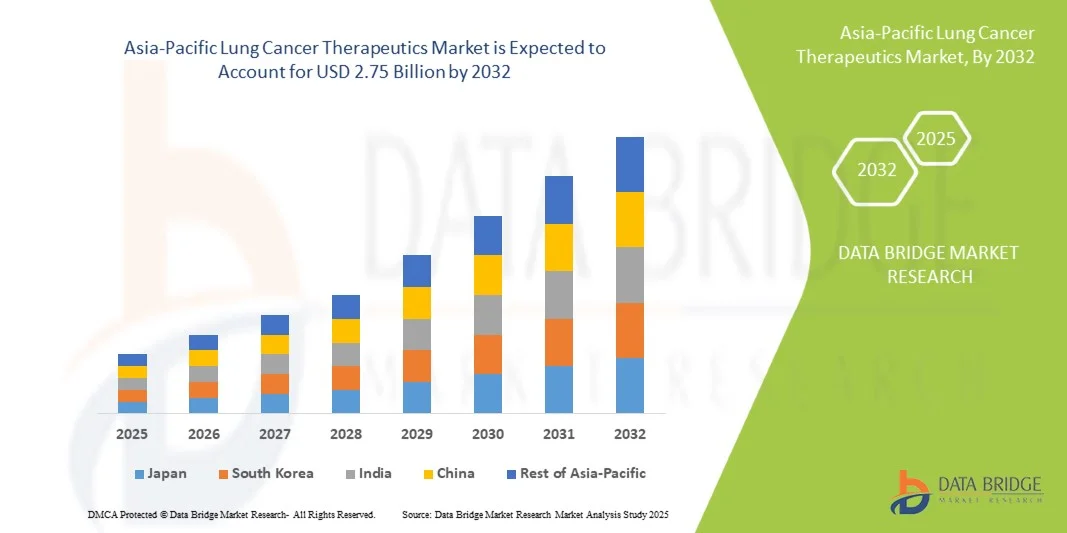

- アジア太平洋地域の肺がん治療薬市場規模は2024年に14億7000万米ドルと評価され、予測期間中に8.1%のCAGRで成長し、2032年には27億5000万米ドル に達すると予想されています。

- 市場の成長は、主にこの地域における肺がんの発生率の増加、先進的な治療法の拡大、医療インフラの改善、新興アジア太平洋市場へのアクセスの向上によって推進されている。

- さらに、肺がんの個別化治療への需要の高まり、スクリーニングと早期発見の取り組みの増加、そして統合ケアパスウェイの採用増加により、肺がん治療薬は腫瘍学の主要セグメントとしての地位を確立しつつあります。これらの要因が重なり合い、新しい治療薬の普及が加速し、業界の成長を大きく押し上げています。

アジア太平洋地域の肺がん治療薬市場分析

- 肺がん治療のための標的療法、免疫療法、化学療法を含む肺がん治療は、その効果の向上、個別化された治療アプローチ、そして精密医療イニシアチブとの統合により、病院と外来の両方の環境で現代の腫瘍学ケアのますます重要な要素となっています。

- 肺がん治療薬の需要の高まりは、主にアジア太平洋諸国における肺がん発症率の上昇、認知度の向上と早期スクリーニングプログラム、標的薬や免疫腫瘍薬などの先進治療の採用増加によって促進されている。

- 中国は、肺がんの有病率の高さ、がん治療インフラに対する政府の強力な支援、そして新薬の強力なパイプラインを特徴とし、2024年にはアジア太平洋の肺がん治療薬市場で最大の収益シェア48.1%を獲得して市場を支配した。

- インドは、医療費の増加、先進的な治療法の利用可能性の向上、患者の意識の高まりにより、予測期間中にアジア太平洋の肺がん治療薬市場で最も急速に成長する国になると予想されています。

- 標的療法セグメントは、非小細胞肺がん(NSCLC)における実証済みの有効性、遺伝子バイオマーカーに基づく個別化治療オプション、病院や専門腫瘍センターでの急速な導入により、2024年にはアジア太平洋地域の肺がん治療薬市場で45.9%の市場シェアを獲得し、市場を支配しました。

報告書の範囲とアジア太平洋地域の肺がん治療薬市場のセグメンテーション

|

属性 |

アジア太平洋地域の肺がん治療薬の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アジア太平洋地域の肺がん治療薬市場動向

「精密医療とバイオマーカー主導型治療」

- アジア太平洋地域の肺がん治療薬市場における重要かつ加速的な傾向として、遺伝子バイオマーカーに基づいて治療をカスタマイズし、有効性を高め、副作用を最小限に抑える精密医療の導入が増加していることが挙げられます。

- 例えば、中国ではEGFRやALK阻害剤などの標的療法により、臨床医は患者の腫瘍変異プロファイルに特に適した薬剤を選択できるようになり、生存率が向上し、試行錯誤による処方が減少する。

- 精密医療の統合により、患者の反応と適応的な治療調整を継続的に監視できるようになり、液体生検などの新しい診断ツールは腫瘍の進化に関するリアルタイムの洞察を提供する。

- バイオマーカー主導型治療法を病院の腫瘍学システムやデジタルヘルスプラットフォームにシームレスに統合することで、臨床医は治療計画を最適化し、より効果的にケアを調整できるようになります。

- より個別化され、データ主導型で適応的な治療戦略へのこの傾向は、肺がん治療における患者の期待を根本的に変えており、アストラゼネカやベーリンガーインゲルハイムなどの製薬会社がバイオマーカー誘導治療に注力するようになっている。

- 医療提供者が個別化された成果と治療の効率をますます優先するにつれて、精密でバイオマーカーを統合した肺がん治療薬の需要は、病院と外来の両方の環境で急速に高まっています。

アジア太平洋地域の肺がん治療薬市場の動向

ドライバ

「肺がん罹患率の上昇と医療インフラの拡大」

- アジア太平洋諸国における肺がんの罹患率の増加と、医療インフラの拡大および先進治療へのアクセスが、市場成長の大きな原動力となっている。

- 例えば、中国は2024年に、早期診断を増やし、標的治療や免疫腫瘍治療による適切な治療を可能にするために、政府が支援する複数の肺がんスクリーニングイニシアチブを開始した。

- 肺がんの危険因子に対する認識が高まり、スクリーニングプログラムが拡大するにつれて、治療可能な段階で診断される患者が増え、治療薬の需要が高まっている。

- さらに、腫瘍学の病院、診断施設、償還制度への投資により、インドやベトナムなどの新興国では高度な肺がん治療へのアクセスが広がりつつあります。

- 新たな治療法と既存の治療プロトコルの統合が進み、患者が高度な診断や治療経路にアクセスしやすくなったことで、都市部と準都市部の医療センターの両方で導入が加速している。

- 製薬会社と研究機関の連携が強化され、地域全体で次世代肺がん治療薬の開発と臨床導入が加速している。

- 日本や韓国などの国では、腫瘍学の研究や臨床試験に対する政府や民間からの資金提供が増加しており、イノベーションを促進し、肺がんの新たな治療法の導入を支援している。

抑制/挑戦

「高額な治療費と規制上の障壁」

- 標的療法や免疫療法を含む高度な肺がん治療の高コストは、アジア太平洋地域における市場浸透拡大に大きな課題をもたらしている。

- 例えば、EGFR阻害剤やチェックポイント阻害剤の価格は、低所得国や中所得国の患者にとってのアクセスを制限し、全体的な採用率に影響を与える可能性がある。

- 厳格な規制承認プロセスと国ごとに異なる薬剤償還政策により、新規治療法の市場参入がさらに遅れ、製薬会社にとっての障害となっている。

- 政府の取り組みや患者支援プログラムによりアクセス性は徐々に向上しているものの、治療費が高額であるという認識が、特に地方や保険未加入者層において、治療の導入を妨げ続けている。

- 価格戦略、保険適用範囲の拡大、規制当局の承認の迅速化、患者支援プログラムを通じてこれらの課題に対処することは、アジア太平洋地域の肺がん治療薬セクターの持続的な市場成長にとって不可欠となる。

- 一部の国では、医療従事者の不足と腫瘍専門医の不足により、高度な肺がん治療の実施とモニタリングが制限され、市場の拡大が遅れています。

- アジア太平洋諸国における診断インフラとバイオマーカー検査へのアクセスのばらつきは、個別化治療レジメンの実施に課題をもたらし、精密治療の全体的な採用に影響を与えている。

アジア太平洋地域の肺がん治療薬市場の範囲

市場は、がんの種類、分子の種類、薬物クラス、治療の種類、療法の種類、エンドユーザー、流通チャネルに基づいて分類されています。

- がんの種類別

がんの種類に基づいて、市場は非小細胞肺がん(NSCLC)、転移性肺がん、肺神経内分泌腫瘍、縦隔腫瘍、中皮腫、および胸壁腫瘍に分類されます。NSCLCセグメントは、中国、日本、インドなどのアジア太平洋諸国での高い有病率に牽引され、2024年に最大の収益シェアで市場を支配しました。NSCLCは肺がん症例の約85%を占めており、標的療法と免疫療法に対する大きな需要を生み出しています。病院や専門クリニックでは、EGFR阻害剤や併用療法など、NSCLCに対する高度な治療レジメンを採用するケースが増えており、市場全体の収益を押し上げています。このセグメントは、強力な進行中の臨床研究、新しい標的薬の承認、早期診断プログラムに対する意識の高まりの恩恵を受けています。NSCLCに焦点を当てた治療法はまた、主要国で強力な償還対象範囲を享受しており、市場の優位性をさらに強化しています。

転移性肺がんセグメントは、後期診断率の上昇と先進治療薬の利用可能性の拡大を背景に、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。転移症例の管理において、標的療法、免疫療法、および併用療法の利用が増加しており、患者の生存率と生活の質(QOL)の向上につながっています。新興国における腫瘍学センターの拡大と政府のスクリーニング対策は、転移患者に対する先進治療の導入を後押ししています。医師の意識向上と先進治療選択肢に対する患者の選好の高まりも、この急速な導入を後押ししています。転移性肺がんに対する臨床試験の活発化と新規治療薬の利用可能性が、この成長傾向を持続させると予想されます。

- 分子の種類別

分子タイプに基づいて、市場は低分子と生物製剤に分類されます。低分子セグメントは、経口投与され、広く入手可能なEGFR阻害剤などのチロシンキナーゼ阻害剤(TKI)の広範な使用により、2024年に市場を支配しました。低分子は、特定の遺伝子変異に対する効果的な標的治療を提供し、NSCLCおよび転移症例で一般的に処方されています。これらの薬剤は、確立された製造プロセス、広範な臨床検証、および生物製剤と比較して比較的低いコストの恩恵を受けており、病院や専門クリニックでの採用を促進しています。新しい低分子薬の強力なパイプライン活動は、市場優位性をさらに維持しています。患者と臨床医は、投与の容易さと予測可能な薬物動態のために低分子を好むことがよくあります。さらに、政府および保険償還制度がより広範なアクセスをサポートし、このセグメントの主導的地位を強化しています。

バイオ医薬品セグメントは、モノクローナル抗体と免疫腫瘍薬の使用増加に牽引され、2025年から2032年にかけて最も高い成長が見込まれています。PD-1/PD-L1阻害剤などのバイオ医薬品は、非小細胞肺がん(NSCLC)および転移性肺がん患者の有効性向上を目的とした併用療法にますます組み込まれています。中国、日本、韓国におけるバイオ医薬品の入手しやすさの向上と、免疫療法に対する患者の意識の高まりが、バイオ医薬品の導入を促進しています。バイオ医薬品の継続的な研究と新たな承認取得は治療選択肢を拡大し、より多くの病院や診療所がこれらの治療法を採用するよう促しています。また、このセグメントは、製薬会社と医療提供者による戦略的パートナーシップによるアクセス向上の恩恵も受けています。

- 薬物クラス別

薬物クラスに基づいて、市場はアルキル化剤、代謝拮抗剤、EGFR阻害剤、有糸分裂阻害剤、マルチキナーゼ阻害剤、その他に分類されます。EGFR阻害剤セグメントは、特に中国と日本でのアジア人集団におけるEGFR変異の有病率が高いため、2024年には支配的でした。ゲフィチニブ、エルロチニブ、オシメルチニブなどのEGFR阻害剤は、NSCLC患者に広く処方されており、標的作用と生存率の向上をもたらします。市場の優位性は、進行中の臨床試験、医師の採用増加、および償還サポートによって強化されています。EGFR阻害剤は、患者の転帰を改善するために他の治療法と併用されることも多く、市場シェアをさらに押し上げています。経口EGFR阻害剤の利用可能性は、患者にとって利便性を高め、治療の遵守を促進します。次世代EGFR阻害剤の急速な進歩は、市場の成長をさらに支えています。

マルチキナーゼ阻害剤セグメントは、複数の腫瘍経路に対する多重標的作用により、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。これらの薬剤は、進行性または難治性肺がんの治療において、併用療法での使用が増加しています。臨床研究、規制当局の承認取得の増加、そして三次医療機関や専門クリニックにおける採用の増加が、成長を促進する主要な要因です。このセグメントは、腫瘍専門医の間で多重標的療法の利点に対する認識が高まっていることから恩恵を受けています。併用療法における有効性の向上と耐性の減少は、採用をさらに促進します。インドと東南アジアの新興市場は、このセグメントに新たな機会をもたらします。

- 治療の種類別

治療の種類に基づいて、市場は化学療法、放射線療法、標的療法、免疫療法などに分類されます。標的療法セグメントは、個別化アプローチとNSCLCにおける高い有効性により、2024年には45.9%の市場シェアで市場を支配しました。遺伝子変異を持つ特定の患者集団に対して、標的療法は従来の化学療法よりもますます好まれるようになっています。強力な臨床データ、医師の意識の高まり、そして毒性の少ない治療に対する患者の選好の高まりが、この優位性を支えています。中国、日本、インドの病院や専門クリニックでの早期導入は、収益に大きく貢献しています。標的療法は、免疫療法との併用により進行肺がんの生存率を向上させることも可能にします。このセグメントは、主要市場における償還政策によって支えられており、アクセスと導入を促進しています。

免疫療法分野は、治療プロトコルへのチェックポイント阻害剤の導入拡大に牽引され、2025年から2032年にかけて最も高い成長が見込まれています。PD-1/PD-L1阻害剤および併用療法の承認拡大は、進行期肺がん患者の転帰を改善しています。啓発活動、生物学的製剤へのアクセス改善、そしてアジア太平洋地域の主要病院における導入拡大が成長を牽引しています。免疫腫瘍学における急速な技術進歩は、患者の転帰を向上させ、適用範囲を拡大しています。強力なパイプライン活動と製薬企業と病院の連携が、導入を後押ししています。低侵襲性治療に対する患者の選好の高まりも、市場の成長をさらに加速させています。

- 治療の種類別

治療の種類に基づいて、市場は単剤療法と併用療法に分類されます。EGFR阻害剤や標準的な化学療法などの単剤療法の普及により、単剤療法セグメントは2024年に市場を席巻しました。単剤療法は投与が簡便で、投与ガイドラインが確立されており、入院および外来での使用において費用対効果に優れています。中国、日本、インドにおける臨床的熟知度と強力な償還枠組みが市場シェアをさらに強化しています。病院は、初期段階の患者に対して単剤療法を優先することがよくあります。単剤療法の採用は、有害事象のモニタリングが容易なため、依然として堅調です。確立された治療ガイドラインも、この優位性の継続を支えています。

併用療法セグメントは、標的療法と免疫療法または化学療法の併用による有効性の向上により、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。進行期および難治性肺がんの治療において、三次医療機関や腫瘍センターでは併用療法の導入が増加しています。相乗効果と患者転帰を裏付ける臨床エビデンスの蓄積が、導入を加速させています。このセグメントは、併用療法の承認増加の恩恵を受けています。腫瘍専門医の間で多剤併用療法のメリットに対する認識が高まっていることも、成長をさらに加速させています。プレシジョン・メディシン(精密医療)アプローチとの統合により、個別化治療の有効性が向上します。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、在宅ケア、専門クリニック、その他に分類されます。腫瘍専門医の集中、高度な診断技術の利用可能性、そして複雑な治療のためのインフラ整備により、病院セグメントは2024年に市場を席巻しました。病院は進行性肺がん治療において、専門家の監督下で化学療法、標的療法、免疫療法を提供しており、依然として好まれる治療拠点となっています。また、アジア太平洋地域の主要国では、政府の償還制度や病院調達プログラムによっても導入が促進されています。病院は、複雑な治療法に対しても、患者に総合的なケアとモニタリングを提供します。臨床試験を実施できる能力も、市場における優位性をさらに高めています。確立された病院ネットワークは、高度な治療法の効率的な導入を促進します。

専門クリニックセグメントは、外来腫瘍科サービスの増加と都市部における専門がんセンターの増加に牽引され、2025年から2032年にかけて最も高い成長が見込まれています。これらのクリニックは、大病院以外で個別化されたケアを求める患者に対し、標的療法や併用療法への利便性の高いアクセスを提供します。遠隔医療プラットフォームの導入拡大は、治療のモニタリングを支援します。専門クリニックはまた、患者中心のケアを重視し、アドヒアランスの向上に努めています。腫瘍学インフラへの投資増加も成長に貢献しています。このセグメントは、その利便性とアクセスのしやすさから、都市部の若い患者にますます選ばれています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン、その他に分類されます。病院薬局セグメントは、入院患者および外来患者への治療薬の直接供給により、2024年には市場を牽引しました。病院は先進治療の適切な取り扱い、投与量、モニタリングを確保するため、このチャネルは生物学的製剤や免疫療法などの高額な医薬品の供給に適しています。医師や病院のサプライチェーンとの緊密な連携が、この市場の優位性を強化しています。病院薬局は、治療管理に関する患者教育も提供しています。統合されたサプライチェーンは、タイムリーな薬剤の入手を保証し、無駄を削減します。病院薬局は、高リスク患者または進行期患者にとって、依然として第一選択肢です。

オンラインセグメントは、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。これは、デジタルヘルスプラットフォーム、eファーマシー、そして経口標的治療薬の在宅配送を促進する遠隔医療サービスに牽引されています。この成長は、患者の利便性志向、スマートフォン普及率の上昇、そして一部のアジア太平洋諸国におけるオンライン薬剤調剤の規制当局による承認によって支えられています。オンラインチャネルは遠隔地へのアクセス性を向上させ、患者が治療スケジュールを遵守することを可能にします。遠隔医療との連携により、薬剤投与に関するリアルタイムのガイダンスが提供されます。eコマースプラットフォームへの信頼の高まりと物流インフラの改善も、成長をさらに加速させます。

アジア太平洋地域の肺がん治療薬市場の地域分析

- 中国は、肺がんの有病率の高さ、がん治療インフラに対する政府の強力な支援、そして新薬の強力なパイプラインを特徴とし、2024年にはアジア太平洋の肺がん治療薬市場で最大の収益シェア48.1%を獲得して市場を支配した。

- この地域の患者と医療提供者は、大病院や専門腫瘍センターで広く使用されているEGFR阻害剤、ALK阻害剤、併用療法などの個別化治療アプローチをますます優先しています。

- この広範な採用は、高度な医療インフラ、臨床研究の取り組みの増加、早期発見と精密医療に対する患者の高い意識によってさらに支えられており、肺がん治療薬は中国における主要な腫瘍学分野としての地位を確立しています。

中国アジア太平洋地域肺がん治療薬市場インサイト

中国アジア太平洋地域の肺がん治療薬市場は、肺がんの罹患率の高さと、分子標的療法および免疫腫瘍療法の堅調な導入を背景に、2024年にはアジア太平洋地域において最大の収益シェアとなる48.1%を獲得しました。患者と医療提供者は、非小細胞肺がん(NSCLC)および転移性肺がんの効果的な管理のために、EGFR阻害剤やALK阻害剤などの精密医療をますます重視するようになっています。政府が支援するスクリーニングプログラム、早期診断への意識の高まり、そして強力な医療インフラが、病院や専門腫瘍センターにおける広範な導入を促進しています。さらに、進行中の臨床試験、薬剤承認、そして個別化治療に対する患者の需要の高まりが、市場拡大に大きく貢献しています。主要病院における高度な診断および治療レジメンの統合は、この地域市場における中国の優位性をさらに強化しています。

日本・アジア太平洋地域の肺がん治療薬市場インサイト

日本・アジア太平洋地域の肺がん治療薬市場は、急速な都市化、肺がんの罹患率の高さ、そして精密医療への意識の高まりにより、着実な成長を遂げています。日本の医療提供者は、分子診断と統合された分子標的療法や免疫療法などの先進的な治療法を導入し、個別化治療計画の策定に取り組んでいます。日本の先進的な医療インフラは、入院患者と外来患者の双方において、新たな薬物療法の導入を支えています。さらに、高齢化社会の到来により、より安全で効果的かつ簡便な肺がん治療への需要が高まっています。製薬会社と病院の間で現在も進められている研究開発協力も、これらの導入をさらに促進しています。がんの早期発見を促進する政府の取り組みや、先進的な治療に対する保険適用も、市場の成長に貢献しています。

インド・アジア太平洋地域の肺がん治療薬市場に関する洞察

インド・アジア太平洋地域の肺がん治療薬市場は、肺がん罹患率の上昇、急速な都市化、医療アクセスの拡大を背景に、2024年にはアジア太平洋地域において大きな収益シェアを占めました。病院や専門腫瘍クリニックでは、非小細胞肺がん(NSCLC)および転移性肺がんの治療に、標的療法や併用療法を導入するケースが増えています。政府による早期がん検診プログラムやデジタルヘルスケアへの取り組みは、これらの幅広い導入を後押ししています。さらに、患者や介護者の間でプレシジョンメディシン(精密医療)や免疫療法に対する意識が高まり、需要が高まっています。手頃な価格のジェネリック医薬品の入手可能性と国内の医薬品製造能力の向上は、アクセス性をさらに向上させています。都市部および準都市部における腫瘍センターの拡大は、アジア太平洋地域におけるインドの市場地位を強化しています。

韓国アジア太平洋地域肺がん治療薬市場インサイト

韓国のアジア太平洋地域における肺がん治療薬市場は、肺がんの罹患率の高さと高度な医療インフラの整備により、力強い成長を遂げています。病院や専門クリニックでは、非小細胞肺がん(NSCLC)および転移性肺がんに対する標的療法、免疫療法、併用療法の導入が急速に進んでいます。同国は精密医療とバイオマーカー主導の治療戦略に重点を置いており、高度に個別化されたケアを可能にしています。腫瘍学研究、早期スクリーニングプログラム、そして先進医薬品の保険適用に対する政府の強力な支援も、この導入をさらに促進しています。韓国は、製薬会社間の活発な研究開発協力と革新的な治療法の提供という恩恵も受けています。治療選択肢に対する患者の意識の高まりと先進的な治療法への選好も、市場の持続的な拡大に貢献しています。

アジア太平洋地域の肺がん治療薬市場シェア

アジア太平洋地域の肺がん治療薬業界は、主に以下のような確立された企業によって牽引されています。

- アストラゼネカ(英国)

- F. ホフマン・ラ・ロシュ社(スイス)

- メルク社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- ファイザー社(米国)

- ノバルティスAG(スイス)

- ジョンソン・エンド・ジョンソン(米国)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- 武田薬品工業株式会社(日本)

- アムジェン社(米国)

- サノフィ(フランス)

- アステラス製薬株式会社(日本)

- サン・ファーマシューティカル・インダストリーズ(インド)

- GSK plc(英国)

- アッヴィ社(米国)

- 第一三共株式会社(日本)

- イーライリリー・アンド・カンパニー(米国)

- バイエルAG(ドイツ)

- エクセリクシス社(米国)

アジア太平洋地域の肺がん治療薬市場の最近の動向は何ですか?

- 2024年5月、ザイラボは、局所進行性または転移性NSCLCの成人患者を対象としたレポトレクチニブ(Augtyro)の新薬申請(NDA)が中国のNMPAによって承認されたと発表し、中国におけるROS1 / ALK標的薬の拡大を強調しました。

- 2024年3月、中国のNMPAは、サボリチニブ(オルパシス)の追加新薬申請(sNDA)を受理し、METエクソン14スキッピング変異を有する未治療または過去に治療を受けた局所進行/転移性NSCLC患者への適応拡大を目的とした。これは、MET主導型治療薬のアジア太平洋地域におけるパイプラインの拡大を示唆している。

- 2023年11月、NMPAはMETエクソン14スキッピング変異を有するNSCLC患者に対するベブレルチニブ(APL-101、PBL-1001)の中国における条件付き販売承認を付与し、中国の肺がん治療エコシステムにMET標的治療薬が新たに参入した。

- 2023年3月、グマロンチニブ(SCC244)は、METエクソン14スキッピング変異を有する局所進行性または転移性非小細胞肺癌(NSCLC)の成人患者の治療薬として、中国国家薬品監督管理局(NMPA)から条件付き承認を取得しました。

- 2022年12月、厚生労働省は切除不能な進行または再発の非小細胞肺癌(NSCLC)に対して、デュルバルマブ(イムフィンジ)とトレメリムマブ(イムジュド)および化学療法の併用療法を承認しました。これにより、日本の肺がん市場における免疫療法の組み合わせが拡大しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。