アジア太平洋地域の医療機器滅菌市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.20 Billion

USD

2.33 Billion

2024

2032

USD

1.20 Billion

USD

2.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 2.33 Billion | |

| % | |

|

アジア太平洋地域の医療機器滅菌市場のセグメンテーション、製品別(機器、試薬、サービス)、技術別(熱滅菌、電離放射線滅菌、濾過滅菌、ガスおよび化学滅菌)、エンドユーザー別(製薬会社、病院、診療所、研究所、学術研究機関、医療機器メーカーなど)、流通チャネル別(直接入札、小売販売、サードパーティ販売業者) - 2032年までの業界動向と予測

アジア太平洋地域の医療機器滅菌市場規模

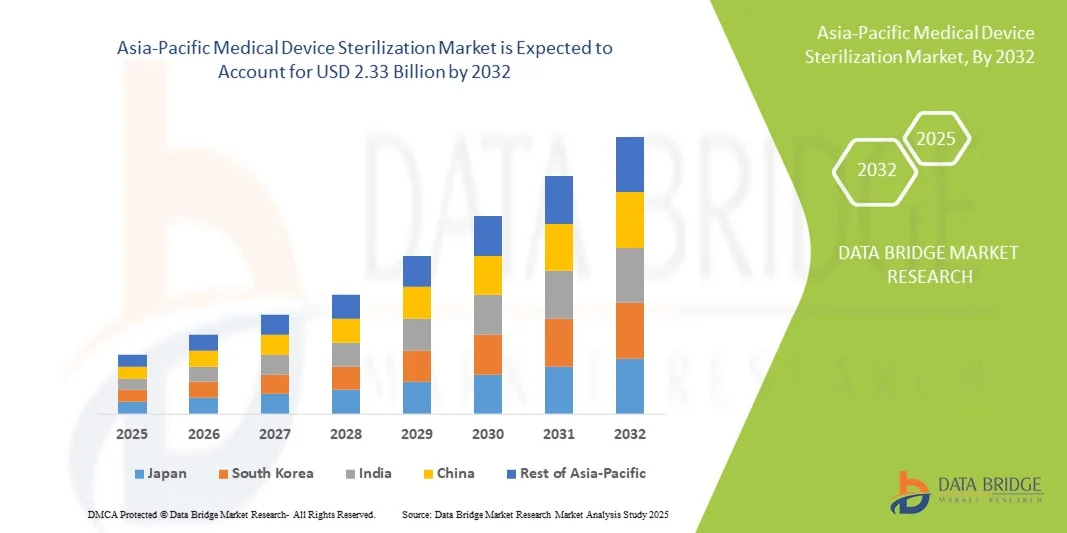

- アジア太平洋地域の医療機器滅菌市場規模は2024年に12億米ドルと評価され、予測期間中に8.60%のCAGRで成長し、2032年には23億3000万米ドル に達すると予想されています 。

- 市場の成長は、医療関連感染症(HAI)の蔓延と、病院、診療所、診断センターにおける安全で滅菌された医療機器の需要の増加によって主に推進されています。

- さらに、低温滅菌、過酸化水素プラズマ、エチレンオキシド技術といった滅菌方法における継続的な技術進歩は、効率性と安全性を向上させ、地域全体での導入を促進しています。これらの要因が重なり、アジア太平洋地域における医療機器滅菌ソリューションの普及が加速し、業界の成長を大きく後押ししています。

アジア太平洋地域の医療機器滅菌市場分析

- 医療機器の滅菌ソリューションは、安全で無菌の医療機器を確保するものであり、感染管理、患者の安全、規制遵守における重要な役割から、病院、診療所、診断センターの医療インフラのますます重要な構成要素となっています。

- 医療機器の滅菌に対する需要の高まりは、主に医療関連感染症(HAI)の蔓延、医療費の増加、医療従事者の間で衛生と患者の安全基準に対する意識の高まりによって促進されています。

- 2024年には、病院の急速な拡大、政府の医療投資の増加、高度な滅菌技術の広範な採用を特徴とする中国が、アジア太平洋の医療機器滅菌市場で最大の収益シェア45.5%を占め、市場を支配しました。

- インドは、医療施設の増加、医療観光の拡大、公立・私立病院の両方における近代的な滅菌ソリューションの強い需要により、予測期間中に最も急速に成長する国になると予想されています。

- ガスおよび化学滅菌セグメントは、熱に敏感な器具に対する有効性と、病院や研究室での従来の滅菌方法に対する好まれの高まりにより、2024年にはアジア太平洋の医療機器滅菌市場で38.5%のシェアを占めました。

レポートの範囲とアジア太平洋地域の医療機器滅菌市場のセグメンテーション

|

属性 |

アジア太平洋地域の医療機器滅菌主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域の医療機器滅菌市場動向

低温殺菌と化学殺菌の進歩

- アジア太平洋地域の医療機器滅菌市場における重要な加速傾向は、低温およびガス/化学滅菌技術の採用であり、熱に敏感な医療機器の安全性を高めています。

- 例えば、過酸化水素プラズマ滅菌は、病院や研究室で手術器具にますます利用されており、機器の完全性を損なうことなく迅速なターンアラウンドを実現しています。

- 高度な滅菌技術の導入により、厳格な感染管理基準へのコンプライアンスが向上し、医療施設全体で医療関連感染のリスクが低減します。例えば、自動滅菌システムにはセンサーと監視ソフトウェアが統合されており、滅菌サイクルを追跡し、プロセスからの逸脱が発生した場合にリアルタイムで警告を発します。

- 滅菌システムと病院のデジタル管理プラットフォームをシームレスに統合することで、機器の滅菌を集中監視し、ワークフローの効率を向上させ、人的ミスを削減できます。

- よりインテリジェントで自動化され、より安全な滅菌方法へのこの傾向は、医療提供者の期待を変えつつあり、SterisやMatachanaなどの企業は、高まる需要に応えるために高度なソリューションを開発している。

アジア太平洋地域の医療機器滅菌市場の動向

ドライバ

医療関連感染の増加と規制遵守

- 医療関連感染症(HAI)の蔓延の増加と感染管理規制の厳格化は、この地域における医療機器の滅菌需要の大きな原動力となっている。

- 例えば、2024年4月、インドの大手病院ネットワークは、術後感染を減らすために過酸化水素プラズマを使用した集中滅菌ユニットを導入し、高度な滅菌技術の導入を促進しました。

- 患者の安全に対する意識とISOおよびFDAの滅菌基準への準拠の必要性から、病院や診療所は最新の滅菌ソリューションへの投資を迫られています。例えば、中国の病院では、コンプライアンスの確保と監査への対応力向上のため、全自動滅菌監視システムを導入しています。

- アジア太平洋地域における医療インフラの拡大、外科手術の増加、医療機器製造の増加により、高度な滅菌システムの導入がさらに促進されている。

- 例えば、東南アジアで拡大している民間病院チェーンは、コスト効率と感染管理プロトコルの遵守のために、外部委託の滅菌サービスを調達している。

抑制/挑戦

高い資本コストと技術的専門知識の必要性

- 高度な滅菌装置の比較的高い初期投資と運用コストは、アジア太平洋地域の小規模な病院や診療所での導入に課題をもたらしています。

- 例えば、インドやインドネシアの小規模クリニックでは、感染管理の必要性があるにもかかわらず、予算が限られているため、自動滅菌装置へのアップグレードを延期する可能性がある。

- 滅菌装置の操作と保守には熟練した人員が必要であるため、この地域の一部の医療機関では運用上の障害となっています。例えば、過酸化水素プラズマ滅菌装置や自動監視システムにはトレーニングが必要となるため、新設の病院への導入が遅れる場合があります。

- 継続的な技術進歩により運用コストは削減されるものの、高い資本支出と労働力のスキル格差が市場浸透を抑制し続けている。

- 例えば、新興市場の病院は、ROIとスタッフのトレーニングが適切に解決されるまで、プレミアム滅菌技術への投資に慎重である。

アジア太平洋地域の医療機器滅菌市場の展望

市場は、製品、テクノロジー、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品別

アジア太平洋地域の医療機器滅菌市場は、製品別に機器、試薬、サービスに分類されています。機器セグメントは、病院や診療所で再利用可能な手術器具の滅菌が広く求められていることから、2024年には最大の収益シェアで市場を席巻しました。医療施設は、感染管理基準への準拠を確保し、医療関連感染を防ぐために、高品質の滅菌器具を優先しています。中国、インド、日本では外科手術の増加に伴い、高度な滅菌器具の需要が高まっています。病院はまた、ガス、化学、低温法など、複数の滅菌技術に対応した器具を好んでいます。再利用可能な器具の滅菌はコスト効率を高め、採用をさらに促進します。このセグメントは、自動化された滅菌サイクルの革新の恩恵を受け、人的ミスと作業時間を削減しています。

サービス分野は、小規模病院や診断ラボによる滅菌ニーズのアウトソーシングの増加により、予測期間中に最も急速な成長が見込まれています。アウトソーシングされた滅菌サービスは、特に医療予算が限られている国において、費用対効果の高いソリューションを提供します。例えば、サードパーティの滅菌プロバイダーは、複数の医療施設における規制遵守を確保する標準化されたプロトコルを提供しています。アジア太平洋地域における医療機器製造の成長は、商業滅菌サービスの需要をさらに高めています。この分野は、流通前に特殊な滅菌を必要とする使い捨て機器の採用増加からも恩恵を受けています。衛生と患者の安全に対する意識の高まりにより、新興市場では病院が院内滅菌よりも信頼できるサービスプロバイダーを好む傾向にあります。

- テクノロジー別

技術に基づいて、市場は熱滅菌、電離放射線滅菌、濾過滅菌、ガスおよび化学滅菌に分類されます。ガスおよび化学滅菌は、熱に弱い医療機器や器具に適していることから、2024年には38.5%の市場シェアで市場を支配しました。病院や研究室では、高温滅菌に耐えられないアイテムにこの技術が好まれています。過酸化水素プラズマやエチレンオキシドなどのガスおよび化学滅菌法は、機器の完全性を維持しながら徹底した滅菌を保証します。これらのプロセスをデジタルで自動化および監視する機能により、エラーが削減され、厳格な感染管理基準へのコンプライアンスが強化されます。さまざまな機器タイプにわたる柔軟性と大量操作との互換性により、医療施設にとって好ましい選択肢となっています。患者の安全性と病院の認定基準に対する意識の高まりも、その優位性をさらに強化しています。

ろ過滅菌は、製薬および研究用途における需要の高まりにより、最も急速な成長が見込まれています。ろ過は、液体や気体の化学組成や活性に影響を与えることなく滅菌するために不可欠です。インドと中国の成長著しい医薬品製造部門は、高効率ろ過システムの導入を促進しています。例えば、バイオテクノロジーや研究室では、培養培地や注射剤の滅菌ろ過が求められており、安定した需要を生み出しています。この技術は汚染リスクも低減し、適正製造基準(GMP)への準拠をサポートします。より多くの学術機関や研究機関が高度な研究室に投資するにつれて、ろ過滅菌の導入は大幅に増加すると予想されます。

- エンドユーザー別

エンドユーザーに基づいて、市場は製薬会社、病院、診療所、研究所、学術研究機関、医療機器メーカーなどに分割されています。手術器具、診断機器、再利用可能なデバイスの滅菌ニーズに牽引され、病院セグメントは2024年に市場を支配しました。病院は、増加する患者数と複雑な外科手術に対応するため、大容量の滅菌システムに投資しています。厳格な感染管理基準と病院認定要件により、高度な滅菌技術に対する継続的な需要が確保されています。大規模病院は、より高い効率と一貫した品質のために、集中型の滅菌ユニットを好みます。アジア太平洋地域における病院インフラの継続的な拡大も、市場の優位性をさらに支えています。例えば、中国とインドの多科病院は、ワークフローと患者の安全性を強化するために、自動化されたガスおよび化学滅菌システムを採用しています。

バイオテクノロジー、医薬品、診断における研究活動の増加により、ラボセグメントは予測期間中に最も急速な成長が見込まれています。研究・学術機関のラボでは、培地、試薬、そして繊細な機器のための特殊な滅菌方法が必要です。例えば、インドとシンガポールの製薬研究開発センターは、無菌生産ラインのろ過およびガス滅菌に多額の投資を行っています。臨床試験、バイオ医薬品スタートアップ、そして学術研究機関の増加も、需要をさらに押し上げています。このセグメントは、滅菌の検証と文書化を義務付ける厳格な規制ガイドラインの恩恵も受けています。アジア太平洋地域における研究インフラへの政府資金の増加も、このサブセグメントにおける滅菌の導入を加速させています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売販売、およびサードパーティの販売業者に分割されています。 2024年には、大規模病院、医療チェーン、政府病院による大量調達が牽引し、直接入札セグメントが市場を支配しました。直接入札は、コスト上の利点、契約上の信頼性、および滅菌装置のタイムリーな納品を保証します。医療施設は、大規模な注文については、Steris、Matachana、STERISYSなどのメーカーからの直接調達を好みます。政府調達ポリシーと長期サービス契約の遵守は、このチャネルをさらに強化します。大規模病院は、直接入札を通じて提供されるメーカーのトレーニングプログラムとメンテナンス契約の恩恵を受けています。たとえば、中国と日本の病院チェーンは、複数の施設間で滅菌プロトコルを標準化するために、このチャネルを好むことがよくあります。

サードパーティディストリビューターセグメントは、アジア太平洋地域の第2・第3都市への浸透拡大により、予測期間中に最も高い成長が見込まれています。ディストリビューターは、直接調達能力に乏しい小規模な病院、診療所、研究所へのアクセスを提供します。例えば、インドや東南アジアのディストリビューターは、遠隔地の医療施設に滅菌機器や試薬を供給しています。また、メンテナンスサービスや柔軟な融資も提供しており、高度な滅菌技術を小規模なエンドユーザーにも提供しています。患者の安全に対する意識の高まりと新興市場における個人診療所の増加は、サードパーティディストリビューターへの依存度を高めています。ディストリビューターは、機器、試薬、消耗品をバンドル販売することが多く、インフラが限られている地域での導入を促進しています。

アジア太平洋地域の医療機器滅菌市場地域分析

- 2024年には、病院の急速な拡大、政府の医療投資の増加、高度な滅菌技術の広範な採用を特徴とする中国が、アジア太平洋の医療機器滅菌市場で最大の収益シェア45.5%を占め、市場を支配しました。

- 中国の医療施設では、患者の安全を確保し、厳格な規制基準を遵守し、医療関連感染を防ぐために滅菌を優先する傾向が強まっており、従来の滅菌ソリューションと最新の滅菌ソリューションの両方の採用が進んでいます。

- この広範な採用は、外科手術の増加、医療機器製造の成長、そして病院インフラの高度な発展によってさらに支えられ、中国は地域市場への最大の貢献国としての地位を確立しています。

中国医療機器滅菌市場に関する洞察

中国は、医療費の高騰、病院の急速な拡大、そしてガス滅菌、化学滅菌、低温滅菌といった高度な滅菌技術の普及に牽引され、2024年にはアジア太平洋市場において最大の収益シェア45%を占め、市場を席巻しました。外科手術件数の増加と厳格な規制要件により、病院は堅牢な滅菌プロトコルの導入を迫られています。中国国内の医療機器製造セクターの強さも、滅菌サービスと機器の需要を押し上げています。患者安全基準と認証コンプライアンスの向上に向けた政府の取り組みも、市場における優位性をさらに支えています。例えば、多科医療を提供する病院チェーンは、業務効率化を目指し、自動滅菌装置への投資を増やしています。

インドの医療機器滅菌市場の洞察

インドは、医療インフラの整備、民間病院の拡大、医療ツーリズムの成長により、予測期間中にアジア太平洋地域で最も急速に成長する国になると予想されています。過酸化水素プラズマや濾過滅菌といった高度な滅菌技術の導入が進み、公立・私立の医療施設のニーズが高まっています。スマートホスピタルの推進や感染管理プロトコルの改善を促す政府プログラムも、成長をさらに促進しています。例えば、大都市の病院では院内滅菌設備のアップグレードが進められている一方、小規模なクリニックではサードパーティの滅菌サービスを利用しています。患者の安全と費用対効果の高い滅菌ソリューションに対する意識の高まりにより、都市部および準都市部における滅菌ソリューションの導入が加速しています。

日本医療機器滅菌市場インサイト

日本の医療機器滅菌市場は、高度な医療インフラ、厳格な規制基準、そして高度な技術導入に支えられ、着実な成長を遂げています。病院や研究機関は、ISOおよびJIS規格への適合性を維持するために、手術器具や実験機器の滅菌を最優先に考えています。例えば、ワークフローの効率化を図るため、日本の病院では自動滅菌監視システムの導入が進んでいます。さらに、病院の近代化への継続的な投資と、より高度な外科治療を必要とする人口の高齢化も市場を支えており、住宅および商業医療の両セクターにおいて、滅菌ソリューションに対する安定した需要につながっています。

韓国の医療機器滅菌市場に関する洞察

韓国の医療機器滅菌市場は、高度な病院インフラ、厳格な感染管理規制、そして高品質な医療サービスへの需要の高まりに牽引され、着実な成長を遂げています。病院や診療所は、規制基準や患者安全プロトコルの遵守を確保するため、自動滅菌システムやアウトソーシングサービスへの投資を進めています。例えば、ソウルの主要な三次医療機関は、手術器具を効率的に管理するために、過酸化水素プラズマおよびガス滅菌技術を導入しています。韓国は医療ツーリズムを重視しており、先進医療機器の導入率も高いことから、需要はさらに高まっています。さらに、滅菌ソリューションを病院のデジタル管理プラットフォームと統合することで、業務効率が向上し、医療関連感染のリスクが軽減されます。

アジア太平洋地域の医療機器滅菌市場シェア

アジア太平洋地域の医療機器滅菌業界は、主に次のような定評ある企業によって牽引されています。

- ASP(米国)

- ナノソニックス(オーストラリア)

- HOGY Medical Asia Pacific (日本)

- ユニゾンヘルスケアグループ(台湾)

- Wellell, Inc.(台湾)

- Nordion Inc.(カナダ)

- メリルライフサイエンス(インド)

- テルモ株式会社(日本)

- 日本光電株式会社 (日本)

- デバイステクノロジーズ(オーストラリア)

- APACMed(シンガポール)

- AMMI(マレーシア)

- Olie Medical(オーストラリア)

- MMMグループ(ドイツ)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- BD(米国)

- 3M(米国)

- ゲティンゲAB(スウェーデン)

- STERIS(米国)

- SciMed(シンガポール)

アジア太平洋地域の医療機器滅菌市場の最近の動向は何ですか?

- 2025年10月、インド・ウッジャインにあるマディヤ・プラデーシュ州医療機器パークで10社が生産を開始する予定です。この取り組みは、インドの医療機器製造における自立を促進し、ウッジャインを医療技術の世界的な拠点へと発展させることを目指しています。このパークは投資家向けに様々な優遇措置を設けており、医療費の削減、外貨節約の促進、そして高技能雇用の創出が期待されています。

- 2025年9月、IBAとSteris AST、Futeng Irradiation、Johnson & Johnson、BSI、Jiehao Medicalなどの業界パートナーは、Medtec China 2025で中国X線医療機器滅菌発表会を主催しました。このイベントは、中国の医療機器分野に合わせた高度な滅菌技術の導入において重要な一歩となりました。

- 2025年7月、インドの中央医薬品基準管理機構(CDSCO)は、特定の条件を満たす場合、医療機器メーカーが融資ライセンスなしで滅菌を外部委託することを許可しました。この規制変更は、滅菌プロセスを合理化し、インドにおける医療機器製造の効率性を向上させることを目的としています。

- 2025年6月、シンガポールとマレーシアは医療機器市場へのアクセスを迅速化するための覚書(MOU)に署名しました。この協力は、両国における規制プロセスの合理化と医療機器の入手可能性の向上を目指しており、医療技術分野の成長を促進します。

- 2024年3月、米国環境保護庁(EPA)は、医療機器の滅菌に不可欠な化学物質であるエチレンオキシド(EtO)の使用を制限する新たな連邦規制を導入しました。この規則は、商業用滅菌施設からのEtO排出量を90%削減するとともに、医療サプライチェーンの潜在的な混乱を軽減するために、遵守期限を延長することを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。