アジア太平洋地域の神経障害性疼痛市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

6.57 Billion

USD

13.88 Billion

2024

2032

USD

6.57 Billion

USD

13.88 Billion

2024

2032

| 2025 –2032 | |

| USD 6.57 Billion | |

| USD 13.88 Billion | |

| % | |

|

アジア太平洋地域の神経障害性疼痛市場セグメンテーション、タイプ別(脊髄刺激(SCS)デバイス、外部末梢神経刺激、経皮的電気神経刺激(TENS)デバイス)、製品タイプ別(充電式および非充電式)、手順別(侵襲性および非侵襲性)、技術別(経皮的電気神経刺激、経頭蓋磁気刺激、呼吸電気刺激)、モダリティ別(据置型および携帯型)、購入形態別(市販デバイスおよび処方箋に基づくデバイス)、疼痛タイプ別(末梢神経障害、絞扼性神経障害、幻肢神経障害、三叉神経痛、帯状疱疹後神経痛(PHN)、外傷後神経障害、足の痛み、尾骨痛)、適応症別(脊柱管狭窄症、化学療法誘発性末梢神経障害)神経障害、糖尿病性神経障害、その他)、エンドユーザー(病院、診療所、在宅医療、外来手術センターなど)、流通チャネル(直接入札、サードパーティの販売代理店など) - 2032年までの業界動向と予測

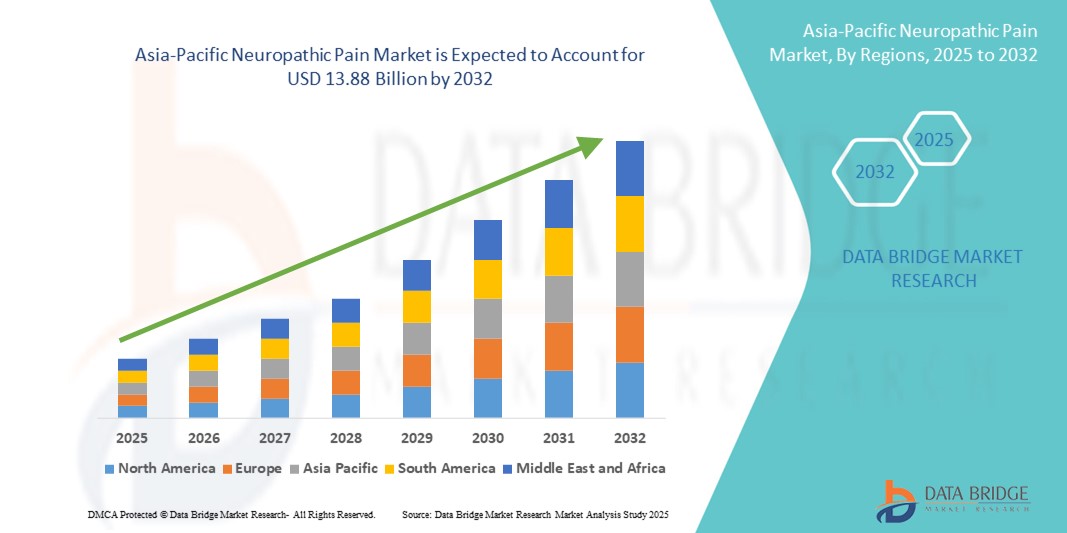

アジア太平洋地域の神経障害性疼痛市場規模

- アジア太平洋地域の神経障害性疼痛市場規模は2024年に65億7000万米ドルと評価され、予測期間中に9.8%のCAGRで成長し、2032年には138億8000万米ドル に達すると予想されています 。

- 市場の成長は、糖尿病、がん、神経疾患の罹患率の上昇、疼痛管理療法の認知度の高まり、地域全体での医療インフラの拡大によって主に推進されている。

- さらに、標的を絞った効果的な薬物療法および非薬物療法への患者の嗜好の高まりが、高度な神経障害性疼痛管理ソリューションの需要を促進しています。これらの要因により、革新的な治療法の導入が加速し、業界の成長を大きく後押ししています。

アジア太平洋地域の神経障害性疼痛市場分析

- 神経障害性疼痛治療は、薬理学的介入やデバイスベースの介入を含め、その標的効果、患者固有の治療の可能性、デジタル健康モニタリングツールとの統合により、病院と在宅ケアの両方の環境における現代の疼痛管理戦略のますます重要な要素となっています。

- 神経障害性疼痛管理ソリューションの需要の高まりは、主に糖尿病、癌、神経疾患の罹患率の増加、慢性疼痛治療に関する意識の高まり、そして効果的で長期的な緩和オプションに対する患者の好みによって促進されています。

- 日本は、2024年にアジア太平洋地域の神経障害性疼痛市場で最大の収益シェア29.1%を占め、先進的な医療インフラ、革新的な治療法の早期導入、主要な製薬企業や医療機器企業の強力な存在を特徴とし、神経刺激療法と鎮痛療法の大幅な成長が見込まれています。

- インドは、医療へのアクセスの向上、可処分所得の増加、疼痛管理ソリューションに関する認識の拡大により、予測期間中にアジア太平洋の神経障害性疼痛市場で最も急速に成長する国になると予想されています。

- 脊髄刺激(SCS)デバイスは、慢性および難治性の神経障害性疼痛の管理における有効性により、2024年に36.7%のシェアで神経障害性疼痛市場を支配しました。

レポートの範囲とアジア太平洋地域の神経障害性疼痛市場のセグメンテーション

|

属性 |

アジア太平洋地域の神経障害性疼痛に関する主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域の神経障害性疼痛市場動向

神経刺激療法とデジタル治療の導入増加

- アジア太平洋地域の神経障害性疼痛市場において、脊髄刺激(SCS)、経皮的電気神経刺激(TENS)、外部末梢神経刺激装置といった神経刺激装置と、疼痛管理のためのデジタル治療の併用が、重要かつ加速している傾向にあります。こうした高度な治療法と患者モニタリングシステムの統合により、治療の個別化と有効性が向上しています。

- 例えば、多くのTENSデバイスにはモバイルアプリ接続機能が備わっており、患者は使用パターン、痛みのスコア、治療スケジュールを追跡できます。同様に、充電式オプションを備えたSCSシステムは、デバイスの寿命を延ばし、患者の利便性を向上させます。

- デジタルヘルスプラットフォームとの統合により、医療提供者は患者の反応を遠隔でモニタリングし、治療設定を調整し、タイムリーなガイダンスを提供することで、治療成果とアドヒアランスを向上させることができます。一部のデバイスに搭載されているAI対応機能は、患者が報告した疼痛レベルと活動データに基づいて刺激パターンを最適化するのに役立ちます。

- 神経刺激とデジタルヘルスの融合により、慢性疼痛管理への統一的なアプローチが促進され、病院、診療所、在宅医療体制間の連携したケアが可能になります。

- よりパーソナライズされ、接続され、テクノロジーを活用した神経障害性疼痛治療へのこの傾向は、治療への期待を再形成しており、ボストン・サイエンティフィックやネブロなどの企業は、患者の利便性と遵守を改善する高度なSCSシステムとモバイル対応デバイスを開発している。

- 患者と医療提供者が効果的で便利な治療オプションを優先する傾向が強まるにつれ、革新的で接続性に優れ、使いやすい神経障害性疼痛管理ソリューションの需要がアジア太平洋地域全体で急速に高まっています。

アジア太平洋地域の神経障害性疼痛市場の動向

ドライバ

慢性疾患の増加と疼痛管理ソリューションへの意識

- 糖尿病、がん、神経疾患の発生率の増加と神経障害性疼痛管理療法の認知度の高まりは、アジア太平洋地域における市場成長の重要な原動力となっている。

- 例えば、メドトロニックは2024年にインドと日本で慢性神経障害性疼痛患者を対象とした高度なSCSシステムを発売し、治療へのアクセス性と患者の転帰を改善しました。

- 患者と臨床医は長期的な緩和をもたらす標的療法を求めており、神経刺激装置と薬理学的解決策の採用を促進している。

- 医療インフラの拡大とデジタル治療と従来の治療法の統合により、神経障害性疼痛管理はよりアクセスしやすく、効率的になっている。

- 在宅治療、遠隔モニタリング、ユーザーフレンドリーなデバイスの利便性は、患者と医療提供者の両方の間での導入をさらに促進しています。

抑制/挑戦

高額な費用、規制上のハードル、そして認知度の低さ

- 神経刺激装置や高度な薬理学的治療は比較的高価であるため、特にインドや東南アジアなどの価格に敏感な市場では導入が制限される可能性がある。

- 臨床承認や安全性コンプライアンスを含む医療機器や医薬品の規制要件は、新製品の市場参入を遅らせる可能性がある。

- 新しい治療法やデジタル疼痛管理ツールに関する患者と医療提供者の認知度が低いことが、市場の成長を制限する可能性がある。

- 例えば、2023年の報告書では、主に費用と臨床医の認識不足により、インドの農村部における神経障害性疼痛患者のわずか32%しか高度な疼痛治療を受けられなかったことが強調されました。

- 患者教育、手頃な価格のデバイスオプション、合理化された規制経路を通じてこれらの課題に対処することは、アジア太平洋の神経障害性疼痛市場の成長を持続させるために不可欠です。

- ボストン・サイエンティフィック、アボット、ネブロなどの企業は、地域の規制への準拠を確保しながら、採用率を向上させるために、臨床医のトレーニング、意識向上プログラム、漸進的なイノベーションに重点を置いています。

アジア太平洋地域の神経障害性疼痛市場の展望

市場は、タイプ、製品タイプ、手順、技術、様式、購入モード、痛みの種類、適応症、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

タイプに基づいて、アジア太平洋の神経障害性疼痛市場は、脊髄刺激(SCS)デバイス、外部末梢神経刺激、および経皮的電気神経刺激(TENS)デバイスに分類されます。脊髄刺激(SCS)デバイスセグメントは、2024年に36.7%という最大の収益シェアで市場を支配しました。これは、特に従来の治療に反応しない患者における慢性および難治性神経障害性疼痛の管理における高い臨床効果によって推進されています。病院や専門クリニックは、標的刺激と長期的な疼痛緩和を提供する能力があるため、SCSデバイスを優先しています。充電式システム、高度な埋め込み型設計、リモートプログラミングなどの継続的な技術革新により、患者の利便性と治療の遵守が向上しています。デバイスメーカーと病院の協力により、複雑な手順のトレーニングとアクセスが容易になります。さらに、医療提供者の間でSCSの利点に関する認識が高まっていることも、市場の成長を支えています。

外末梢神経刺激分野は、2025年から2032年にかけて最も高い成長が見込まれています。これらのデバイスは非侵襲性で、持ち運びやすく、ユーザーフレンドリーであり、効果的な疼痛管理を確保しながら、侵襲性治療に代わる手軽な選択肢を提供します。在宅治療や低リスク介入への関心の高まりも、導入を後押ししています。メーカーは、通院なしで継続的に使用できる小型でワイヤレスな設計に注力しています。非侵襲性治療の選択肢を強調した患者教育キャンペーンも市場拡大に貢献しています。侵襲性デバイスと同等の有効性を示す臨床試験は、臨床医の信頼を高めています。非侵襲性治療に対する規制当局の承認と保険適用は、非侵襲性治療の普及を加速させます。

- 製品タイプ別

アジア太平洋地域の神経障害性疼痛市場は、製品タイプ別に充電式デバイスと非充電式デバイスに分類されます。充電式デバイスは、デバイス寿命が長く、交換コストが低く、長期治療に適していることから、2024年には58.4%のシェアを占めると予測されています。病院、診療所、在宅医療提供者は、繰り返し使用できる適応性から充電式デバイスを好んでいます。バッテリー技術の進歩とリモート充電オプションにより、利便性がさらに向上しています。デジタルモニタリングアプリとの統合により、患者と臨床医は治療の遵守状況と効果を追跡できます。慢性疾患治療デバイスに対する保険償還プログラムにより、市場浸透が促進されています。デザイン、耐久性、ユーザーインターフェースの継続的な改善により、患者満足度と治療コンプライアンスが向上しています。

非充電式セグメントは、予測期間中に急速な成長が見込まれています。初期コストの低さ、シンプルな設計、そして短期治療や外来での使用への適合性が、導入を促進しています。非充電式デバイスは、急性疼痛発作、術後疼痛管理、そして長期治療開始前の試用期間に特に好まれています。調達の容易さとメンテナンスの必要性の少なさは、クリニックや在宅ユーザーにとっての魅力を高めています。デバイスメーカーは、新興市場への展開拡大を目指し、軽量で費用対効果の高いモデルを投入しています。非充電式デバイスによる早期介入を促す啓発キャンペーンも、需要をさらに押し上げています。

- 手順別

アジア太平洋地域の神経障害性疼痛市場は、処置方法に基づいて、侵襲的処置と非侵襲的処置に分類されます。侵襲的セグメントは、2024年に52.7%のシェアを占め、主にSCSなどの埋め込み型デバイスの重度の神経障害性疼痛治療における有効性に牽引されました。病院や専門クリニックでは、従来の治療法が効かない患者に対して、侵襲的処置を採用することがよくあります。低侵襲性埋め込み技術の進歩は、処置リスクを低減し、回復成果を向上させます。臨床研究では、長期的な疼痛緩和と鎮痛剤への依存度の減少が強調されており、医師の採用を後押ししています。病院は複雑な治療法を提供することで利益を得ており、専門的な治療を必要とする患者を引き付けています。規制当局の承認と償還サポートが相まって、侵襲的デバイスの採用をさらに促進しています。

非侵襲性セグメントは、予測期間中に急速な成長が見込まれています。TENS、外部神経刺激装置、ウェアラブル鎮痛ユニットなどのデバイスは、リスクを最小限に抑えながら、在宅で手軽に治療を行うことができます。非侵襲性治療は、低リスクで自己管理可能な介入を求める患者にとって魅力的です。ポータブルでワイヤレスな技術の進歩とモバイルアプリとの統合により、使いやすさとアドヒアランスが向上しています。啓発プログラムや医師の推奨により、外来診療や在宅医療における導入が促進されています。患者の間で、負担の少ない治療オプションへの関心が高まっていることも、市場拡大に貢献しています。

- テクノロジー別

アジア太平洋地域の神経障害性疼痛市場は、技術に基づいて、TENS、経頭蓋磁気刺激(TMS)、呼吸電気刺激(RES)に分類されます。TENSセグメントは、非侵襲性、使いやすさ、そして臨床環境と家庭環境での幅広い普及により、2024年には42.3%のシェアを占め、市場を席巻しました。TENSデバイスは、患者が個々の疼痛レベルに応じて強度、頻度、セッション時間を調整できるようにします。モバイルアプリとの統合により、治療スケジュール、疼痛スコア、アドヒアランスの追跡が可能になります。臨床医は、末梢神経障害および術後疼痛の第一選択療法としてTENSを推奨しています。携帯性と軽量設計は、患者の利便性をさらに高めます。TENSデバイスの認知度向上キャンペーンと保険適用により、市場での普及が促進されます。

TMSおよびRESセグメントは、予測期間中に大幅な成長が見込まれています。技術の進歩により、精度、携帯性、そして臨床成果が向上しています。これらのデバイスは、複雑な神経障害を抱える研究病院や専門のペインクリニックでますます多く利用されています。臨床研究と有効性に関するエビデンスの蓄積は、より広範な導入を後押ししています。政府の資金援助と民間の研究イニシアチブは、製品開発を加速させています。臨床医と患者を対象とした啓発キャンペーンは、製品の受容と市場浸透を促進します。

- モダリティ別

アジア太平洋地域の神経障害性疼痛市場は、モダリティに基づいて、据え置き型とポータブル型の2つに分類されます。ポータブル型セグメントは、患者の利便性、在宅での使用、そしてモビリティに牽引され、2024年には61.5%のシェアを占める見込みです。ポータブル型デバイスは、外出先でも継続的な治療を可能にし、服薬アドヒアランスと長期的な成果を向上させます。モバイルアプリとの統合により、遠隔モニタリングと個別化された治療調整が可能になります。軽量でウェアラブルな設計は、患者の自立と快適性をサポートします。在宅医療サービスの拡大も、導入を促進しています。患者教育プログラムや啓発キャンペーンも、慢性疼痛管理における使用を促進しています。メーカーは、携帯性、バッテリー寿命、接続性において革新を続けています。

据置型セグメントは、予測期間中、病院および診療所環境において着実に成長すると予想されています。据置型デバイスは、集中治療における正確なキャリブレーション、継続的なモニタリング、そして専門家による監督を可能にします。病院や研究センターは、高リスクまたは複雑な処置に据置型デバイスを好んで採用しています。病院のITシステムとの統合により、正確なデータ追跡が保証されます。制御された治療セッションは、患者の転帰と安全性を向上させます。使いやすさ、自動化、モニタリングにおける技術の向上も成長を支えています。臨床医は、標準化された治療プロトコルのために据置型デバイスを高く評価しています。

- 購入方法別

アジア太平洋地域の神経障害性疼痛市場は、購入方法に基づいて、市販薬(OTC)と処方箋に基づくデバイスに分類されます。処方箋に基づくセグメントは、規制要件と臨床監督の必要性を反映し、2024年には67.2%のシェアを占めました。複雑または重度の神経障害性疼痛には、処方箋に基づくデバイスが好まれます。臨床医は、より良い結果を得るために、治療のカスタマイズ、モニタリング、フォローアップを提供します。保険適用と病院の調達プログラムが導入を支援します。処方箋に基づくモデルは、服薬遵守を保証し、誤用のリスクを軽減します。医療従事者向けのトレーニングプログラムは、正しい使用をさらに強化します。継続的なイノベーションと臨床的エビデンスは、処方箋に基づくデバイスへの信頼を強化します。

OTCセグメントは、予測期間中に急速な成長が見込まれています。新興国では、認知度の高まり、携帯型デバイスの入手しやすさ、そして在宅治療へのアクセスが普及を後押ししています。OTCデバイスは、患者に軽度から中等度の痛みへの早期介入と自己管理の機会を提供します。メーカーは、在宅医療利用者の獲得を目指し、ユーザーフレンドリーなデザインに重点を置いています。利便性と費用対効果を強調したマーケティングキャンペーンも成長を後押ししています。医療費の高騰により、患者は手頃な価格のOTCソリューションを求めるようになっています。

- 痛みの種類別

アジア太平洋地域の神経障害性疼痛市場は、疼痛の種類に基づいて、末梢神経障害、絞扼性神経障害、幻肢神経障害、三叉神経痛、帯状疱疹後神経痛(PHN)、外傷後神経障害、足痛、尾骨痛に分類されます。末梢神経障害セグメントは、糖尿病性神経障害と化学療法誘発性神経障害性疼痛の有病率が高いため、2024年には39.8%のシェアを占めました。臨床医は、SCSやTENSなどの治療法を広く推奨しています。糖尿病発症率と癌治療プログラムの増加が成長に貢献しています。啓発キャンペーンと教育イニシアチブは、早期診断と介入をサポートしています。技術革新は、治療の効果と患者の遵守を改善します。政府の健康プログラムと民間保険の適用範囲は、治療へのアクセスを容易にします。

三叉神経痛とPHNは、予測期間中に急速な成長が見込まれます。希少神経障害を対象とした臨床診断、研究イニシアチブ、啓発キャンペーンの増加により、これらの疾患の普及が促進されます。先進的な治療法と機器のイノベーションは、これらの特殊な疾患に対応します。研究への資金提供と臨床ガイドラインへの掲載は、市場浸透を加速させます。患者支援プログラムと患者支援プログラムは、治療へのアクセスを向上させます。

- 適応症別

アジア太平洋地域の神経障害性疼痛市場は、適応症に基づいて、脊柱管狭窄症、化学療法誘発性末梢神経障害、糖尿病性神経障害、その他に分類されています。糖尿病性神経障害セグメントは、日本、インド、中国、東南アジアにおける糖尿病患者数の増加により、2024年には44.6%のシェアを占めると予測されています。病院や診療所では、SCSやTENSなどの先進的な治療法が採用されています。啓発キャンペーン、早期診断プログラム、政府の取り組みも、これらの治療法の導入を促進しています。保険適用は、患者のアクセスをさらに促進します。臨床医は、長期的な疼痛管理において、エビデンスに基づく治療法を優先しています。機器の技術革新は、患者の快適性と治療遵守を向上させています。メーカーと医療提供者の連携により、このセグメントは強化されています。

化学療法誘発性末梢神経障害(CNP)分野は、がん治療件数の増加により、予測期間中に大幅な成長が見込まれています。非侵襲性および埋め込み型デバイスは、治療後の疼痛管理に使用されています。臨床エビデンスは、その有効性と安全性を裏付けています。病院や腫瘍クリニックは、デバイスの導入を促進しています。がんサバイバー向けの啓発キャンペーンも需要をさらに高めています。規制当局の承認と保険適用により、導入が加速しています。

- エンドユーザー別

アジア太平洋地域の神経障害性疼痛市場は、エンドユーザーに基づいて、病院、診療所、在宅医療、外来手術センター、その他に分類されます。病院セグメントは、侵襲的治療、デバイス管理、長期モニタリングの主要拠点であるため、2024年には48.3%のシェアを占めると予測されます。病院には、インプラント、キャリブレーション、フォローアップのための訓練を受けたスタッフがいます。高度なインフラと豊富な患者数が、導入を後押ししています。臨床試験や研究調査により、革新的な治療法への露出機会が増加しています。病院は集中治療を提供することで、アドヒアランス(治療遵守)を向上させています。保険や政府のプログラムによって、患者のアクセスが容易になっています。

在宅医療分野は、利便性、継続性、費用対効果の高い治療ソリューションへの需要の高まりを背景に、予測期間中に急速な成長が見込まれています。非侵襲性でポータブルなデバイスにより、患者は頻繁な通院を必要とせず、自宅で神経障害性疼痛を効果的に管理できるようになります。患者教育、トレーニングプログラム、遠隔医療サポートは、処方された治療の遵守率を向上させます。在宅医療の導入は、病院への依存度を軽減し、患者一人ひとりに合わせた柔軟な治療スケジュールを可能にします。この分野は、民間の在宅ケアサービスと遠隔モニタリング技術の普及による恩恵を受けています。

- 流通チャネル別

アジア太平洋地域の神経障害性疼痛市場は、流通チャネルに基づいて、直接入札、サードパーティ販売代理店、その他に分類されます。サードパーティ販売代理店セグメントは、強力な地域ネットワークと、病院、診療所、在宅医療市場とのパートナーシップに支えられ、2024年には53.7%のシェアを占めました。販売代理店は、トレーニング、技術サポート、メンテナンスサービスを提供します。効率的なサプライチェーンにより、都市部から農村部まで迅速な供給が可能になります。メーカーと販売代理店の戦略的提携は、市場浸透を拡大します。販売代理店はまた、マーケティングおよび教育プログラムを通じて、認知度と採用を促進します。大量調達と在庫管理により、安定した製品供給が確保されます。

直接入札セグメントは、予測期間中に政府機関および公共機関において成長が見込まれます。集中購買、一括調達プログラム、そしてコスト効率の高さが、この導入を後押ししています。病院、政府系クリニック、研究機関は、確実な供給のために直接入札を好んでいます。入札プログラムでは、価格交渉や保守契約の締結が可能です。直接供給は、規制遵守と品質保証を強化します。政府支援の取り組みは、新興市場におけるアクセス性の向上に貢献します。

アジア太平洋地域の神経障害性疼痛市場の地域分析

- 日本は、2024年にアジア太平洋地域の神経障害性疼痛市場で最大の収益シェア29.1%を占め、先進的な医療インフラ、革新的な治療法の早期導入、主要な製薬企業や医療機器企業の強力な存在を特徴とし、神経刺激療法と鎮痛療法の大幅な成長が見込まれています。

- この地域の患者と医療提供者は、高度な神経刺激装置、処方箋に基づく治療法、そしてターゲットを絞った痛みの緩和、生活の質の向上、デジタル健康モニタリングプラットフォームとの統合を提供する在宅医療ソリューションの利用可能性を高く評価しています。

- この広範な導入は、医療意識の高まり、人口の高齢化、そして慢性疼痛管理の改善に向けた政府の取り組みの増加によってさらに後押しされています。これらの要因により、アジア太平洋地域全体の病院、診療所、そして在宅ケアにおいて、神経障害性疼痛管理ソリューションが優先的なアプローチとして確立されつつあります。

日本における神経障害性疼痛市場の洞察

日本の神経障害性疼痛市場は、高度な医療インフラ、患者の高い認知度、そして技術的に洗練された治療法の普及により、2024年にはアジア太平洋地域市場において最大の収益シェアを占め、市場を席巻しました。日本市場は品質と有効性を重視しており、SCS、TENS、ポータブル神経刺激装置の普及が普及を牽引しています。デジタルヘルスプラットフォームやモニタリングアプリとの連携が成長を牽引する一方、高齢化の進展により、在宅および病院の両環境で、使いやすく臨床的に効果的な疼痛管理ソリューションへの需要が高まっています。

インドの神経障害性疼痛市場の洞察

インドの神経障害性疼痛市場は、急速な都市化、ヘルスケア意識の高まり、そして糖尿病、化学療法誘発性神経障害、そして外傷後神経障害性疼痛の有病率増加により、アジア太平洋地域で最も急速に成長している市場です。手頃な価格の神経刺激装置と処方箋に基づく治療法の導入は、病院、診療所、在宅医療センター全体で増加しています。慢性疾患管理を支援する政府の取り組みと、医療機器の国内製造能力の拡大は市場の成長をさらに促進し、インドはこの地域における主要な成長牽引役となっています。

中国における神経障害性疼痛市場の洞察

中国の神経障害性疼痛市場は、糖尿病や神経障害性疾患の罹患率増加に加え、医療インフラや高度な疼痛治療への投資増加により、急速な成長を遂げています。特に都市部では、SCSシステム、TENSデバイス、デジタル治療へのアクセスが向上しており、導入が進んでいます。在宅ケアへの関心の高まりや、神経刺激療法とデジタルヘルスモニタリングの統合が、市場需要をさらに押し上げています。

オーストラリアの神経障害性疼痛市場の洞察

オーストラリアの神経障害性疼痛市場は、強力な医療インフラ、患者の高い意識、そして高度な神経刺激技術の導入により、着実に拡大すると予測されています。病院やクリニックでは、慢性疼痛管理において侵襲的および非侵襲的治療法の利用がますます増加しています。さらに、デジタルヘルスケアソリューションと償還プログラムに対する政府の支援により、携帯型および在宅型の疼痛管理デバイスの使用が促進され、全国の患者にとってアクセスしやすくなっています。

アジア太平洋地域の神経障害性疼痛市場シェア

アジア太平洋地域の神経障害性疼痛業界は、主に以下のような定評のある企業によって牽引されています。

- ファイザー社(米国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- サノフィ(フランス)

- リリー(米国)

- GSK plc(英国)

- バイオジェン(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- バクスター(米国)

- デポメッド社(米国)

- テバ製薬工業株式会社(イスラエル)

- メルク社(米国)

- 久光製薬株式会社(日本)

- アジャンタ・ファーマ・リミテッド(インド)

- シプラ・リミテッド(インド)

- サン・ファーマシューティカル・インダストリーズ(インド)

- グレンマーク・ファーマシューティカルズ社(インド)

- ドクター・レディーズ・ラボラトリーズ社(インド)

- ヒクマ・ファーマシューティカルズPLC(英国)

- ザイダスライフサイエンス株式会社(インド)

アジア太平洋地域の神経障害性疼痛市場の最近の動向は何ですか?

- 2025年7月、オーストラリアのモナッシュ大学の科学者たちは、スウェーデンのウプサラ大学と共同で、神経障害性疼痛などの疾患に対する新たな治療法につながる可能性のある新薬候補を発見したと発表しました。PNAS誌に掲載されたこの研究は、「サブタイプ選択的A1R陽性アロステリックモジュレーター」に焦点を当てています。これは、アデノシンA1受容体を標的としてニューロン活動を調節する候補薬です。このアプローチは、従来のA1R標的薬の阻害要因となっていた心臓反応などの副作用を軽減し、より正確な鎮痛効果を提供することを目指しています。

- 2025年4月、インドの大学院医学教育研究機関(PGIMER)は、神経障害性疼痛の診断にAIを搭載した定量感覚検査(QST)装置を開発しました。価格は20万ルピーで、神経障害の診断をより身近で手頃な価格にすることを目指しています。

- 2025年2月、VIVOZON Pharmaceuticalの非オピオイド鎮痛剤「UNAFRA注射剤」が韓国食品医薬品安全処(MFDS)の承認を取得しました。これは、韓国初の「ファースト・イン・クラス」の非オピオイド、非NSAID鎮痛剤という重要なマイルストーンとなりました。UNAFRA注射剤は、グリシントランスポーター2型(GlyT2)とセロトニン受容体2a(5HT2a)を同時に阻害することで作用し、オピオイドに伴う依存のリスクなしに、中等度から重度の疼痛治療の新たな選択肢を提供します。

- オーストラリアの医薬品給付制度(PBS)は、2023年12月、難治性神経障害性疼痛の治療薬として、プレガバリンやガバペンチンなどのガバペンチノイドの補助を開始しました。この政策変更は、慢性神経障害性疾患の患者が効果的な疼痛管理にアクセスしやすくすることを目的としています。

- 第一三共は、2022年3月、鎮痛剤「タリージ錠」(一般名:ミロガバリンベシル酸塩)の効能・効果を、末梢性神経障害性疼痛からより広義の神経障害性疼痛へと拡大する承認を日本において取得しました。この変更により、本剤は脊髄損傷や脳卒中などに伴う中枢性神経障害性疼痛にも使用可能となり、日本のより幅広い患者層に新たな治療選択肢を提供することとなります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。