アジア太平洋地域の眼科機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.01 Billion

USD

13.76 Billion

2024

2032

USD

8.01 Billion

USD

13.76 Billion

2024

2032

| 2025 –2032 | |

| USD 8.01 Billion | |

| USD 13.76 Billion | |

| % | |

|

アジア太平洋地域の眼科機器市場セグメンテーション、製品タイプ別(視覚ケア機器、手術機器、診断・モニタリング機器)、用途別(視覚ケア、眼科創傷ケア、白内障手術、眼形成術、その他)、エンドユーザー別(病院、診断クリニック、フランチャイズ眼鏡店、眼科研究機関、政府機関、学術機関) - 2032年までの業界動向と予測

アジア太平洋地域の眼科機器市場規模

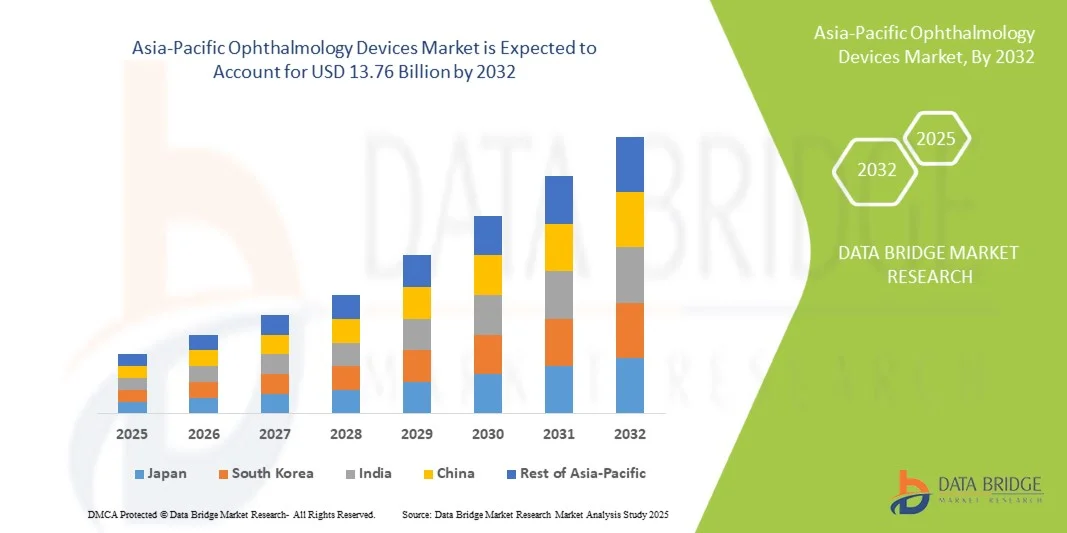

- アジア太平洋地域の眼科機器市場規模は2024年に80億1000万米ドルと評価され、予測期間中に7.00%のCAGRで成長し、2032年までに137億6000万米ドル に達すると予想されています 。

- 市場の成長は、白内障、緑内障、加齢黄斑変性症といった眼疾患の増加と、早期診断・治療への意識の高まりが大きな要因となっています。さらに、人工知能(AI)や高度な画像技術の統合など、継続的な技術進歩により、診断精度と治療成果が向上し、眼科機器の需要が世界的に高まっています。

- さらに、低侵襲手術の導入拡大と、病院や専門クリニックにおける高度な眼科機器への需要の高まりにより、眼科機器は現代の眼科医療に不可欠な要素としての地位を確立しつつあります。これらの要因が重なり、眼科機器ソリューションの普及が加速し、業界の成長を大きく後押ししています。

アジア太平洋地域の眼科機器市場分析

- 眼科機器は、診断、モニタリング、手術器具などを備え、病院や専門クリニックにおける現代の眼科医療と視力矯正に不可欠な要素です。白内障、緑内障、糖尿病網膜症、加齢黄斑変性症(AMD)の発症率の上昇に加え、低侵襲手術や精密診断への需要の高まりが、眼科機器の普及を牽引しています。

- 眼科機器の需要の高まりは、主に世界的な人口の高齢化、慢性眼疾患の増加、AIを活用した診断などの急速な技術進歩、外来および在宅眼科モニタリングソリューションへの大きな転換によって推進されています。

- 中国は、高度な医療インフラ、デジタル眼科技術の普及率の高さ、そして主要産業プレーヤーの強力なプレゼンスに牽引され、2024年にはアジア太平洋地域の眼科機器市場で43.3%という最大の収益シェアを獲得し、市場を席巻しました。中国では、病院、診断クリニック、専門眼科センターにおける眼科機器の設置が大幅に増加しています。

- インドは、医療の近代化の進展、高度な診断および外科機器の採用の増加、眼科医療インフラへの投資の増加により、予測期間中にアジア太平洋眼科機器市場で最も急速に成長する国になると予想されており、2025年から2032年にかけてCAGR 9.4%で成長すると予想されています。

- 診断およびモニタリングデバイスセグメントは、継続的なモニタリングと早期発見を必要とする緑内障、白内障、糖尿病網膜症などの眼疾患の増加により、2024年に46.7%の最大の市場収益シェアを占めました。

レポートの範囲とアジア太平洋地域の眼科機器市場のセグメンテーション

|

属性 |

アジア太平洋地域の眼科機器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アジア太平洋地域の眼科機器市場動向

「技術の進歩による利便性の向上」

- アジア太平洋地域の眼科機器市場における重要な加速傾向は、高度な画像システム、診断技術、低侵襲手術ソリューションの継続的な開発であり、臨床効率、患者の転帰、ケアへのアクセス性が大幅に向上しています。

- 例えば、高度な光干渉断層撮影(OCT)と高解像度眼底画像装置により、緑内障、黄斑変性、糖尿病網膜症などの眼疾患を早期に発見することが可能になります。同様に、フェムト秒レーザーと微小切開手術プラットフォームは、手術の精度を高めながら回復時間を短縮し、目立たず効果的な眼科ソリューションを提供します。

- ポータブルおよびポイントオブケア眼科機器の統合により、臨床医は遠隔地や医療サービスが行き届いていない地域でも信頼性の高いスクリーニングとモニタリングを提供でき、品質を損なうことなく迅速な診断とフォローアップをサポートできます。

- 多機能を備えた、臨床医に優しく人間工学的に設計されたデバイスの採用により、ワークフローの効率化、検査時間の短縮、患者体験の向上が促進されます。

- 技術革新、使いやすさの向上、そして臨床結果の向上への注力は、眼科医療への期待を根本的に変革しつつあります。その結果、トプコン、カールツァイスメディテック、アルコンといった企業は、診断と外科手術の両方において、精度、信頼性、そして使いやすさを兼ね備えたソリューションを開発しています。

- 医療提供者が診断の正確性、患者の安全性、および手順の効率性をますます重視するにつれて、世界中の病院、診療所、専門センターで高度な眼科機器の需要が急速に高まっています。

アジア太平洋地域の眼科機器市場の動向

ドライバ

「高度な診断と低侵襲手術への需要の高まり」

- 白内障、緑内障、糖尿病網膜症、黄斑変性症などの眼疾患の増加により、高精度の診断および外科眼科機器の導入が促進されています。

- 例えば、トプコンメディカルシステムズは2024年4月、画像撮影速度の向上と網膜層の可視化を改善した高度なOCTプラットフォームを発売しました。これにより、早期診断と最適な治療計画が可能になります。こうした大手企業による取り組みは、予測期間中の市場成長を牽引すると予想されます。

- 医療提供者は、手術の精度を向上させ、合併症を減らし、患者の転帰を向上させるために、低侵襲手術技術と高解像度の画像機器を積極的に導入しています。

- さらに、ポイントオブケア診断とポータブルデバイスの重要性が高まっており、特に新興市場や遠隔地において眼科医療へのアクセスが拡大し、市場全体の拡大に貢献しています。

- 高度な技術、改善されたワークフロー、患者中心の設計の組み合わせは、病院、診療所、専門ケアセンター全体で眼科機器の採用を推進する重要な要因です。

抑制/挑戦

「新興市場における高コストとアクセスの制限」

- イメージングシステムや手術プラットフォームを含む高度な眼科機器に必要な高額の資本投資は、特に発展途上地域の小規模なクリニックや医療施設にとって、導入の大きな障壁となっています。

- 例えば、カールツァイスメディテックやアルコンなどの企業の高級機器は、リソースが限られた病院や診療所ではコストがかかりすぎる可能性があります。

- さらに、高度な機器を操作し、その後のケアを提供できる訓練を受けた人員が限られているため、より広範な市場浸透が妨げられる可能性がある。

- コスト効率が高く、多機能でポータブルなデバイスソリューションを通じてこれらの課題に対処し、臨床医のトレーニングプログラムに投資することは、採用を促進し、市場範囲を拡大するために不可欠です。

- 中価格帯およびポータブル眼科機器の価格は徐々に低下しているものの、特に発展途上地域や農村地域では、高コストとアクセスの制限が依然として広範な利用を制限している。

アジア太平洋地域の眼科機器市場の範囲

市場は、製品タイプ、アプリケーション、エンドユーザーに基づいてセグメント化されています。

• 製品タイプ別

製品タイプに基づいて、アジア太平洋の眼科機器市場は、視覚ケア機器、手術機器、診断およびモニタリング機器に分類されます。診断およびモニタリング機器セグメントは、継続的なモニタリングと早期発見を必要とする緑内障、白内障、糖尿病網膜症などの眼疾患の増加に牽引され、2024年には46.7%という最大の市場収益シェアを占めました。光干渉断層撮影(OCT)、眼底カメラ、波面収差計などの高度な画像技術の利用が増えたことで、診断精度がさらに向上しました。眼科診断への人工知能(AI)の統合により、画像分析が高速化され、診断ミスが削減され、臨床結果が向上しました。さらに、病院や診療所での遠隔眼科プラットフォームの導入により、特に地方や医療サービスが行き届いていない地域で、遠隔眼科診断へのアクセスが拡大しました。米国と欧州では、整備された医療インフラと有利な保険償還制度が、引き続き高い製品需要を支えています。さらに、早期発見プログラムや予防的な眼の健康意識向上への取り組みへの関心の高まりも、機器の導入を大きく後押ししています。高齢化の進展と生活習慣に起因する視力障害は、診断機器セグメントの成長軌道をさらに押し上げると予想されます。ポータブル機器やAI支援機器のイノベーションに向けたグローバルプレーヤーによる研究開発投資の増加は、世界的なアクセス性と手頃な価格の向上につながっています。全体として、診断・モニタリング機器セグメントは、正確な疾患の特定と管理において不可欠な役割を果たしているため、市場拡大の重要な要因であり続けています。

手術機器セグメントは、白内障、緑内障、屈折矯正手術をはじめとする眼科手術件数の増加に牽引され、2025年から2032年にかけて10.8%という最も高い成長率を記録すると予想されています。ロボット支援システム、フェムト秒レーザー技術、使い捨ての顕微手術器具の導入により、眼科手術の効率と安全性は大きく向上しました。外科医は、患者の回復期間を短縮し、優れた視力回復をもたらす低侵襲手術やレーザー支援手術の導入をますます進めています。インド、シンガポール、UAEなどの新興国では、医療へのアクセスや医療ツーリズムの拡大も、眼科手術件数の増加につながっています。従来の手技からデジタルおよび画像誘導手術への移行により、手術の精度が向上し、手術リスクが低減しています。さらに、高品質な眼内レンズ(IOL)やマイクロ切開超音波乳化吸引システムの普及により、高所得地域と中所得地域の両方で導入が拡大しています。医療機器企業と病院間の技術移転とスキル開発における強力な連携が、急速な成長をさらに支えています。LASIKやSMILEといった選択的視力矯正手術に対する患者の意識の高まりも、このセグメントの拡大を牽引する要因の一つです。費用対効果と自動化に重点を置いた継続的なイノベーションにより、高度な外科技術へのアクセスが向上しています。そのため、手術機器セグメントは予測期間を通じて大幅な成長が見込まれます。

• アプリケーション別

アジア太平洋地域の眼科機器市場は、用途別に、ビジョンケア、眼科創傷ケア、白内障手術、眼形成術、その他に分類されています。ビジョンケア分野は、2024年に42.1%と最大の市場収益シェアを占めました。これは主に、近視、遠視、乱視などの屈折異常の世界的な有病率の高さに起因しています。デジタルスクリーンへの露出の増加、人口の高齢化、コンタクトレンズや処方眼鏡の需要増加が、継続的な需要を牽引しています。この分野は、スマートコンタクトレンズ、疲労軽減コーティング、電子機器による眼精疲労を軽減するブルーライトカットレンズなどの製品革新の恩恵を受けています。さらに、eコマースプラットフォームや小売眼鏡チェーンの拡大により、ビジョンケア製品の入手しやすさと手頃な価格が向上しています。主要企業は、快適性と持続可能性を高めるために、環境に優しい素材と長時間装用コンタクトレンズに注力しています。公衆衛生機関による定期的な眼科検診キャンペーンや世界保健機関(WHO)の視力矯正に関する取り組みにより、視力矯正に対する認知度が向上しました。デジタルレンズフィッティングやAIを活用した視力検査など、検眼における技術統合により、患者にとっての精度とカスタマイズ性が向上しました。若者の間で使い捨てコンタクトレンズやカスタムフレームの使用が増えていることも、このセグメントの優位性をさらに後押ししています。眼鏡メーカーと医療提供者との提携により、製品普及が世界的に促進されています。このように、ビジョンケアセグメントは眼科機器業界の基盤であり続け、安定した収益源を確保しています。

白内障手術分野は、高齢者層における白内障発症率の増加と、高度な眼内レンズ技術の利用可能性の向上を背景に、2025年から2032年にかけて11.3%という最も高いCAGR(年平均成長率)を達成すると予測されています。フェムト秒レーザーを用いた白内障手術への移行は、手術の精度と安全性を大幅に向上させました。乱視用眼内レンズ(IOL)や多焦点眼内レンズ(IOL)などの技術革新は、視力回復と患者満足度の向上をもたらし、術後の眼鏡への依存度を低減します。さらに、政府主導の医療政策により、発展途上国では白内障手術の費用負担が軽減されたことで、手術件数が増加しています。例えば、インドやアフリカでは、国家視力回復プログラムにより白内障手術が無料または補助金付きで提供され、アクセス性が向上しています。先進国と新興国の両方で高齢人口が増加していることも、もう一つの大きな成長要因です。研究機関と機器メーカーの連携強化は、レンズ材料における継続的な製品イノベーションとカスタマイズにつながっています。さらに、北米および欧州の主要病院では、ロボット支援白内障手術の導入が拡大しています。手術時間の短縮、合併症の最小化、患者の回復促進に重点が置かれており、この分野における技術統合が引き続き推進されています。その結果、白内障手術アプリケーションは、力強いイノベーションと数量成長により、今後の市場拡大を牽引すると予想されます。

• エンドユーザーによる

アジア太平洋地域の眼科機器市場は、エンドユーザー別に、病院、診断クリニック、フランチャイズ眼鏡店、眼科研究所、政府機関・学術機関に分類されます。病院セグメントは、眼科診断と外科的介入の両方の中心拠点として機能しているため、2024年には48.5%という最大の市場収益シェアを占めました。白内障、屈折矯正手術、緑内障治療への患者流入の増加は、病院全体で機器の大幅な利用を促進しています。高度な画像診断システム、手術用顕微鏡、手術用プラットフォームは、多科専門医や専門眼科病院でますます導入が進んでいます。病院は、確立されたインフラ、多分野にわたる専門知識、そして患者管理とフォローアップを効率化する電子医療記録(EHR)の統合の恩恵を受けています。このセグメントはまた、高度な診断ツールや手術機器への高い投資能力からも恩恵を受けています。発展途上国における医療費の増加と病院認定制度の導入は、現代の眼科インフラをさらに支えています。病院併設の眼科センターにおける日帰り手術の増加傾向が、機器需要を押し上げています。さらに、機器の試験やイノベーションプログラムにおける病院と大手メーカーの連携も、製品の入手可能性と普及を促進し続けています。また、病院は最新の眼科技術を促進する臨床研究や研修プログラムを主導しており、市場における優位性を確固たるものにしています。

診断クリニックセグメントは、診断サービスに特化した独立型の眼科・検眼センターの増加に牽引され、2025年から2032年にかけて9.9%という最も高いCAGRを記録すると予測されています。小型診断機器の登場により、クリニックはコンパクトで費用対効果の高い設備で高品質のケアを提供できるようになりました。個別化され、迅速で地域密着型の診断サービスを求める患者の要望が高まっていることから、独立系クリニックの需要が高まっています。これらのクリニックでは、待ち時間が短く、専門的な相談や、OCT、網膜画像、角膜トポグラフィーなどの高度な検査を提供しています。視覚障害の早期発見への意識の高まりと糖尿病性眼疾患の罹患率の上昇により、クリニックへの受診が増加しています。遠隔眼科とAIベースのプラットフォームの統合により、遠隔診断と相談が可能になり、郊外や地方でのアクセス性が向上します。

アジア太平洋地域の眼科機器市場分析

- アジア太平洋地域の眼科機器市場は、中国、日本、インドなどの国における都市化の進展、可処分所得の増加、技術の進歩により、2025年から2032年の予測期間中に成長する見込みです。

- この地域の医療インフラの拡大、中流階級の増加、そして高度な眼科医療サービスを推進する政府の取り組みが相まって、眼科機器の需要が高まっている。

- 眼の健康に対する意識の高まりと、白内障、緑内障、網膜疾患の増加が相まって、市場の普及をさらに促進しています。手頃な価格の機器の入手可能性と、国内外の有力メーカーの存在も重要な要因となっています。

中国アジア太平洋地域の眼科機器市場の洞察

中国アジア太平洋地域の眼科機器市場は、高度な医療インフラ、デジタル眼科技術の高度な採用、主要な業界プレーヤーの強力な存在に牽引され、2024年には43.3%という最大の収益シェアでアジア太平洋地域の眼科機器市場を支配しました。中国では、病院、診断クリニック、専門眼科センター全体で眼科機器の設置が大幅に増加しています。眼科研究への投資の増加、眼疾患への意識の高まり、民間および公共の医療施設の拡張が主要な成長ドライバーです。AI支援診断、低侵襲手術デバイス、遠隔眼科ソリューションに重点を置く国内外の既存企業によるイノベーションは、市場浸透をさらに強化しました。スマート病院への推進、可処分所得の増加、患者の意識の高まりも採用を促進しています。

インド・アジア太平洋地域の眼科機器市場に関する洞察

インド・アジア太平洋地域の眼科機器市場は、予測期間中にアジア太平洋地域の眼科機器市場の中で最も急速に成長する国になると予想されており、2025年から2032年にかけて年平均成長率(CAGR)は9.4%と予測されています。この成長は、医療の近代化の進展、高度な診断および外科機器の導入拡大、眼科ケアインフラへの投資増加によって推進されています。専門の眼科病院、診療所、診断センターの拡大により、質の高い眼科ケアへのアクセスが向上しています。視力ケアを促進する政府の取り組み、白内障と緑内障の罹患率の増加、高齢化の進展も需要をさらに押し上げています。手頃な価格で技術的に高度な機器を重視するインド、民間セクターの参加と遠隔眼科医療の導入の増加が市場の成長を支えています。継続的な製品イノベーション、世界的なメーカーと現地の販売代理店とのパートナーシップ、そして患者の意識向上により、予測期間中の導入が加速すると予想されます。

アジア太平洋地域の眼科機器市場シェア

眼科機器業界は、主に次のような定評ある企業によって牽引されています。

- アルコン社(スイス)

- ボシュロム(米国)

- ジョンソン・エンド・ジョンソンおよびその関連会社。(米国)

- カールツァイスメディテックAG(ドイツ)

- エシロール・ルックスオティカ(フランス)

- HOYA株式会社(日本)

- トプコン株式会社(日本)

- ニデック株式会社(日本)

- キヤノンメディカルシステムズ株式会社(日本)

- STAARサージカルカンパニー(米国)

- Ellex Medical Lasers Ltd.(オーストラリア)

- OCULUS Optikgeräte GmbH (ドイツ)

アジア太平洋地域の眼科機器市場の最新動向

- 2023年4月、アイケア製品のリーディングプロバイダーであるボシュロムは、ノバルティスからアイケア製品のポートフォリオを17億5000万米ドルで買収すると発表しました。この買収には、抗炎症点眼薬「Xiidra」と、ドライアイ治療薬を送達するデバイス「AccuStream」の権利が含まれます。この買収により、ボシュロムの眼疾患治療製品のラインナップが拡大し、財務的にも直ちにメリットがもたらされると期待されています。取引は2023年末までに完了する予定です。

- 2024年5月、メルクは眼科を専門とするバイオテクノロジー企業であるアイバイオテックを最大30億米ドルで買収すると発表した。この買収には13億米ドルの一時金が含まれており、開発、薬事、商業化のマイルストーンが達成された場合は追加支払いが行われる可能性がある。アイバイオテックは、視力低下治療薬として「リストアレット」と呼ばれる薬剤を開発している。この買収は、メルクの製品パイプラインの多様化を目的としており、特に、現在の主力抗がん剤であるキイトルーダの特許が2028年に満了し、その収益が減少すると見込んでいるためである。

- 2025年8月、レイバンのフランス・イタリアメーカーであるエシロール・ルックスオティカは、AIを活用した眼科プラットフォームであるオプテグラをミッドヨーロッパから買収する計画を発表しました。この買収により、フレーム、レンズ、ウェアラブル、AI搭載技術、医療機器などを含むエシロール・ルックスオティカのポートフォリオが強化されます。オプテグラは、英国、チェコ共和国、ポーランド、スロバキア、オランダで70以上の眼科病院と診断センターを運営し、術前・術後のケアにAIを統合した眼科治療と視力矯正手術を提供しています。買収は、規制当局の承認を条件に、2025年後半に完了する予定です。

- 2025年9月、カールツァイスメディテックは利益見通しの修正を発表し、株価は13%下落しました。同社は、特に北米での受注減少と、中国における屈折矯正手術のピークシーズンの立ち上がりの鈍化により、売上高と利益が低迷したことを理由に挙げています。こうした課題にもかかわらず、カールツァイスは2025年度に新たな成長を見込んでおり、EBITマージン20%超の目標を維持しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。