アジア太平洋地域の放射線サービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.01 Billion

USD

17.74 Billion

2025

2033

USD

7.01 Billion

USD

17.74 Billion

2025

2033

| 2026 –2033 | |

| USD 7.01 Billion | |

| USD 17.74 Billion | |

| % | |

|

アジア太平洋地域の放射線サービス市場セグメンテーション、タイプ別(据置型デジタル放射線システムおよびポータブルデジタル放射線システム)、手順別(従来型およびデジタル)、患者年齢別(成人および小児)、放射線の種類別(診断および介入放射線)、用途別(心臓血管、腫瘍学、婦人科、神経学、泌尿器科、歯科、骨盤および腹部、筋骨格系、その他)、エンドユーザー別(病院、外来センター、診断センター、クリニック) - 2033年までの業界動向および予測

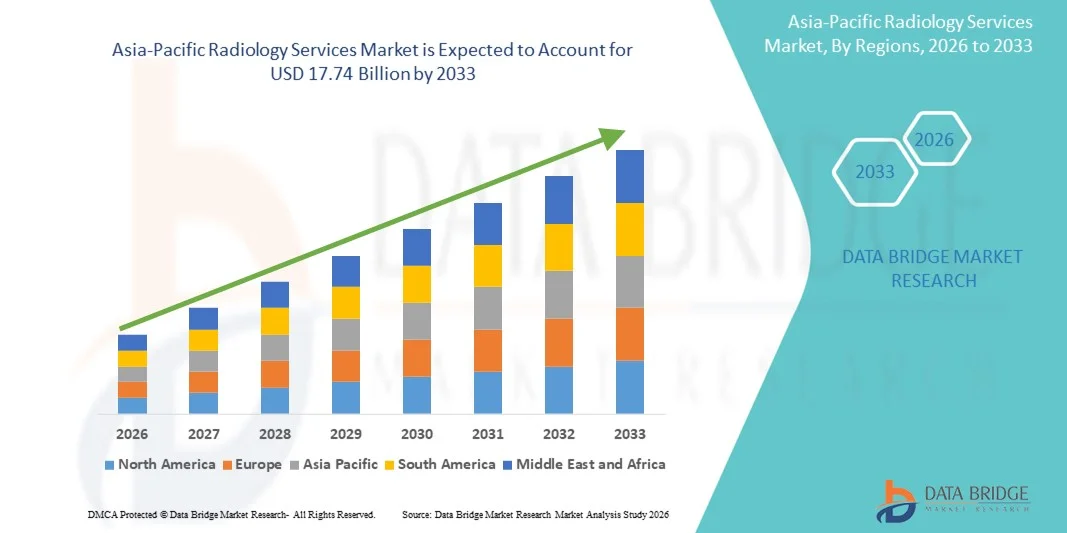

アジア太平洋地域の放射線サービス市場規模

- アジア太平洋地域の放射線サービス市場規模は2025年に70億1000万米ドルと評価され、予測期間中に12.30%のCAGRで成長し、2033年には177億4000万米ドル に達すると予想されています 。

- 市場の成長は、がん、心血管疾患、整形外科疾患などの慢性疾患の増加が主な要因であり、診断画像サービスの需要を促進しています。

- さらに、CT、MRI、PET、超音波などの画像診断技術の進歩、AIを活用した放射線診断ソリューションの導入の増加、医療インフラの拡大により、病院や診断センターにおける放射線診断サービスの利用が大幅に増加しています。

アジア太平洋地域の放射線サービス市場分析

- CT、 MRI、 PET、超音波などの診断画像検査を含む放射線科サービスは、病気の早期発見、正確な診断、治療計画において重要な役割を果たしているため、病院と診断センターの両方において現代の医療システムのますます重要な要素になりつつあります。

- 放射線サービスに対する需要の高まりは、主に慢性疾患の増加、予防医療への意識の高まり、高度な画像技術やAI支援診断ツールの採用の増加によって促進されています。

- 中国は、急速な医療インフラの拡大、患者数の増加、診断サービスを強化する政府の取り組みにより、2025年にはアジア太平洋の放射線サービス市場で35.4%という最大の収益シェアを獲得し、市場を席巻した。

- インドは、医療費の増加、民間診断ネットワークの拡大、医療ツーリズムの増加により、予測期間中に市場で最も急速に成長する国になると予想されています。

- 固定式デジタル放射線システムセグメントは、病院や診断センターでの広範な使用、高画質、大量の画像診断手順を効率的に処理する能力により、2025年にはアジア太平洋地域の放射線サービス市場で58.7%の市場シェアを獲得して優位に立った。

レポートの範囲とアジア太平洋地域の放射線サービス市場のセグメンテーション

|

属性 |

アジア太平洋地域の放射線サービスに関する主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アジア太平洋地域の放射線サービス市場動向

AIと遠隔放射線診断の統合による進歩

- アジア太平洋地域の放射線サービス市場における重要かつ加速的なトレンドは、人工知能(AI)と遠隔放射線ソリューションの統合であり、診断精度、遠隔レポート、運用効率の向上を実現しています。

- 例えば、AidocのAIプラットフォームは、放射線科医がCTスキャンで異常を検出するのを支援し、都市部や準都市部の病院や診断センターでより迅速かつ正確な診断を可能にします。

- 放射線科サービスへのAI統合により、自動画像解析、重症症例の優先順位付け、疾患進行の予測といった機能が可能になります。例えば、Qure.aiのディープラーニングモデルは、胸部X線写真から結核の疑いのある症例を検知し、患者ケアの効率化に貢献します。

- 遠隔放射線診断プラットフォームのシームレスな導入により、複数の施設間での一元的な報告と専門家によるコンサルテーションが促進され、放射線科医は遠隔地から画像を確認できるようになります。例えば、vRadを利用することで、小規模都市の病院でも専門医による読影にリアルタイムでアクセスできます。

- AIを活用した相互接続型、遠隔画像診断サービスへのトレンドは、医療サービスへの期待を一変させています。例えば、DeepTekなどの企業は、自動レポート作成、ワークフローの最適化、病院情報システムとの統合を可能にするAI対応の放射線診断プラットフォームを開発しています。

- 病院がより迅速な診断と業務効率を優先するにつれ、AIと遠隔放射線診断の統合を活用した放射線サービスに対する需要は、都市部と準都市部の両方の医療現場で急速に高まっています。

アジア太平洋地域の放射線サービス市場の動向

ドライバ

慢性疾患の有病率の上昇と予防医療への意識

- がん、心血管疾患、筋骨格系疾患などの慢性疾患の増加と予防医療への意識の高まりが、放射線科サービスの需要を大きく押し上げています。

- 例えば、2025年3月、インドのアポロ病院は診断画像ネットワークを拡張し、AI支援MRIとCTスキャナーを統合して増加する患者負荷に効率的に対応しました。

- 患者が早期発見と正確な診断を求める中、放射線科サービスでは高度な画像診断装置とAI支援ツールを提供し、より良い臨床意思決定支援を提供しています。

- さらに、政府の取り組みと医療インフラへの民間投資により、高度な画像診断施設へのアクセスが拡大し、放射線科サービスがより広く利用できるようになっています。例えば、中国国家衛生健康委員会は、デジタル放射線システムを導入した診断センターのアップグレードプログラムを開始し、二級都市および三級都市におけるサービス提供範囲を拡大しました。

- インドやタイなどの国では、手頃な価格でありながら高品質の診断画像サービスによって医療ツーリズムが増加しており、市場の成長をさらに促進しています。

- 早期診断と予防医療に関する啓発活動の拡大により、患者は積極的に画像診断サービスを受けるよう促されています。例えば、日本の厚生労働省は、高度な放射線機器を活用した全国的ながん検診プログラムを実施しています。

抑制/挑戦

設備費の高騰と熟練労働者の不足

- 高度な放射線機器に必要な高額な設備投資と、訓練を受けた放射線科医や技術者の不足が、市場拡大に大きな課題をもたらしている。

- 例えば、インドやインドネシアの小さな都市の病院では、予算の制約により、高性能のMRIやCTスキャナの入手と維持に困難を抱えていることが多い。

- これらの課題に対処するには、トレーニングプログラムと費用対効果の高い診断ソリューションへの投資が必要であり、アクセシビリティとサービスの質を確保する必要がある。

- さらに、アジア太平洋地域における各国の医療インフラの格差は、高度な放射線診断サービスの均一な導入を制限しています。例えば、東南アジアの地方の医療センターでは、デジタル放射線診断システムや遠隔放射線診断の接続性が不足しており、市場への浸透が遅れている可能性があります。

- 人材育成、手頃な価格の画像ソリューション、政府の支援を通じてこれらの課題を克服することが、持続的な市場成長に不可欠となる。

- 医療機器の規制承認やコンプライアンス要件により、新しい放射線機器の導入が遅れる場合があります。例えば、タイにおける新しいMRIシステムの登録の遅れは、導入スケジュールに影響を及ぼします。

- 高度な画像診断機器の維持・運用コストは依然として高く、小規模クリニックにとって投資が困難となっている。例えば、インドネシアの個人クリニックは、経費削減のため、共同診断センターを利用することが多い。

アジア太平洋地域の放射線サービス市場の範囲

市場は、タイプ、手順、患者の年齢、放射線の種類、用途、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、アジア太平洋地域の放射線サービス市場は、据置型デジタル放射線システムとポータブルデジタル放射線システムに区分されています。据置型デジタル放射線システムセグメントは、病院や大規模診断センターでの広範な使用に牽引され、2025年には58.7%という最大の収益シェアで市場を席巻しました。据置型システムは高解像度の画像を提供し、多数の患者を効率的に処理でき、CTスキャンやMRIスキャンなどの複雑な処置に適しています。病院は、堅牢なハードウェア、長い寿命、そして画像の保存とリモートアクセスのための高度なPACS(画像保管・通信システム)と統合できる機能から、据置型システムを好む傾向があります。さらに、熟練した放射線科医と都市部における専用インフラの存在も、このセグメントの優位性をさらに支えています。このセグメントは、一貫したメンテナンス、技術サポート、AI支援診断ツールとの互換性によっても支持されています。

ポータブルデジタル放射線システム分野は、小規模クリニック、外来センター、地方の医療施設における導入増加を背景に、2026年から2033年にかけて14.8%という最も高い成長率を記録すると予想されています。ポータブルシステムは、ベッドサイドイメージング、救急医療、一時的な設置において、機動性、使いやすさ、柔軟性を提供します。野戦病院や遠隔診断センターなど、従来の据置型システムが実用的ではない、あるいは利用できない状況での利用が増えています。モバイルヘルスケアユニットや遠隔医療への投資増加は、ポータブル放射線ソリューションの需要をさらに押し上げています。ポータブルシステムは手頃な価格で迅速に導入できるため、新興市場にとって魅力的です。さらに、ポータブルシステムにはユーザーフレンドリーなインターフェースが組み込まれていることが多く、トレーニングの少ない技術者でも効率的に操作できます。

- 手順別

手順に基づいて、市場は従来型放射線科とデジタル放射線科に分類されます。デジタル放射線科は、従来の放射線科に比べて優れた画質、処理時間の短縮、放射線被ばく量の低減が牽引役となり、2025年にはアジア太平洋市場において61.3%という最大のシェアを占めました。デジタル検査は、AI支援分析、遠隔放射線診断、電子カルテ統合を促進するため、現代の病院や診断センターで非常に好まれています。病院は、ワークフローの効率化、即時の画像入手、長期的な運用コストの削減といったメリットを享受できます。さらに、デジタル放射線科はクラウドベースのストレージと遠隔診療をサポートします。このセグメントでは、複数の施設間での画像共有と連携が容易になり、診断のスピードと精度が向上します。

従来型放射線診断分野は、デジタルインフラが限られている準都市部および地方部において、費用対効果の高さと導入の容易さから、2026年から2033年にかけて最も急速な成長を遂げると予想されています。従来型X線システムは、プライマリケアセンター、小規模クリニック、そしてハイエンドのデジタル機器を導入できない新興市場で引き続き使用されています。この分野は、手頃な価格、メンテナンスの容易さ、そして技術者の幅広い知識といった利点があり、予算が限られている施設にとって魅力的な選択肢となっています。従来型X線撮影は、救急医療においても依然として重要な役割を担っています。多くのクリニックでは、ワークフローを最適化し、患者数を効率的に管理するために、従来型X線撮影とデジタルX線撮影を組み合わせています。

- 患者の年齢別

患者の年齢に基づき、市場は成人と小児に区分されています。成人セグメントは、成人における心血管系、筋骨格系、腫瘍性疾患などの慢性疾患の有病率の高さに牽引され、2025年にはアジア太平洋市場において72.5%のシェアを占めました。成人は通常、定期検診、早期診断、および経過観察のために、より多くの画像診断処置を必要とします。病院や診断センターは、収益の可能性と高い患者処理能力のため、成人の画像診断を優先しています。このセグメントはまた、成人疾患を対象とした政府の健康プログラムの恩恵を受けています。さらに、成人患者は疾患のモニタリングのために繰り返し画像診断を必要とすることが多く、放射線サービスの利用率を高めています。症例の複雑さのため、高度な画像診断プロトコルとAI支援分析は主に成人の診断ケアに適用されています。

小児科分野は、小児の早期診断への意識の高まりと、小児に優しい画像診断機器の利用可能性の向上を背景に、2026年から2033年にかけて13.5%という最も高い成長率を記録すると予想されています。小児放射線科では、安全性と快適性を向上させるため、低放射線プロトコル、鎮静剤を使用しない処置、専門的なワークフローとの統合が進んでいます。小児の健康診断や予防接種プログラムを推進する政府の取り組みも、この分野の成長に貢献しています。小児専門の画像診断センターや病棟の開設も、この分野の普及を促進しています。保護者の予防医療への関心の高まりは、早期診断画像診断の需要を促進しています。小児放射線科サービスでは、繊細な画像診断におけるエラーを削減するために、AIベースのモニタリングも導入されています。

- 放射線の種類別

放射線の種類に基づいて、市場は診断と介入放射線学に分類されます。診断分野は、慢性疾患、外傷、がんの検出における重要な役割を担っていることから、2025年にはアジア太平洋市場において65.1%のシェアを占め、市場を牽引しました。X線、CT、MRI、超音波などの画像診断サービスは、定期検診、予防健康診断、術前評価などで広く利用されています。病院や診断センターは、患者の需要が高く、画像診断サービスの再現性が高いことから、診断検査を好んでいます。この分野は、遠隔放射線診断やAI支援レポート作成もサポートしています。都市部の病院で広く採用されているため、安定した収益が確保されています。さらに、診断検査は集団レベルのスクリーニングプログラムにも不可欠です。

インターベンショナルラジオロジー分野は、血管造影、生検ガイダンス、標的治療といった低侵襲手技の導入増加に支えられ、2026年から2033年にかけて15.2%という最も高い成長率を記録すると予想されています。インターベンショナルラジオロジーは回復時間と入院期間を短縮し、患者の転帰を改善します。特殊機器への投資増加、医師のトレーニング、AI支援ナビゲーションとの統合が、この地域における急速な導入を促進しています。この分野は、三次医療機関や専門センターで注目を集めています。低侵襲治療に対する患者の意識の高まりも、需要を押し上げています。インターベンショナルラジオロジーは、心臓病学、腫瘍学、神経学の分野でますます人気が高まっています。

- アプリケーション別

アプリケーションに基づいて、市場は心臓血管、腫瘍学、婦人科、神経学、泌尿器科、歯科、骨盤および腹部、筋骨格系、その他に分類されています。腫瘍学セグメントは、がんの発生率の上昇と早期発見、診断、治療計画の重要性の高まりを背景に、2025年にはアジア太平洋地域の放射線サービス市場で28.4%のシェアを占めました。PET-CT、MRI、デジタルマンモグラフィーなどの高度な画像診断法は、がん診断に広く使用されており、このセグメントの優位性を高めています。病院や専門のがんセンターでは、需要の高さと継続的なフォローアップの必要性から、腫瘍学の画像診断を優先しています。早期発見プログラムが、このセグメントのボリュームをさらに押し上げています。腫瘍学の画像診断は、精密医療のためのAI支援分析もサポートしています。がん治療インフラへの投資の増加が、このセグメントの成長を強化しています。

心血管分野は、心血管疾患の罹患率の増加、早期診断への意識の高まり、そして心臓健康スクリーニングに対する政府の取り組みを背景に、2026年から2033年にかけて16.1%という最も高い成長率を記録すると予想されています。CT血管造影や心臓MRIといった高度な画像診断法は、心機能と血管の健康状態を評価するためにますます導入が進んでいます。インターベンショナル・カーディオロジー(介入心臓学)やAIを活用した心臓画像診断プラットフォームへの投資増加も、成長をさらに後押ししています。心血管画像診断の需要は、外来診療や予防検診プログラムによっても支えられています。病院は増加する患者数に対応するため、画像診断施設のアップグレードを進めており、心臓病専門の診断センターが、重要な導入先として台頭しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、外来センター、診断センター、クリニックに分類されます。病院セグメントは、整備されたインフラ、高度な画像機器の可用性、そして高い患者スループットに牽引され、2025年にはアジア太平洋地域の放射線サービス市場で52.3%のシェアを占めました。病院は複雑な症例の紹介センターとして機能することが多く、より多くの患者を引き付け、放射線サービスの利用率向上に貢献しています。このセグメントは、専門的な放射線部門、熟練したスタッフ、そして病院情報システムとの統合の恩恵を受けています。病院はまた、AI支援およびハイブリッド画像ソリューションにも投資しています。都市部の病院では、最新の画像技術が継続的に導入されています。患者数が多いため、放射線サービスは安定した収益源を確保しています。

診断センターセグメントは、独立型画像診断センターの増加、外来サービスへの需要の高まり、そして費用対効果の高い診断ソリューションに支えられ、2026年から2033年にかけて14.6%という最も高い成長率を達成すると予想されています。診断センターは、都市部および準都市部の住民に対し、利便性の高い地域密着型画像診断サービスを提供します。AI支援によるレポート作成システムとデジタル記録システムの統合により、業務効率と患者体験が向上します。これらのセンターは、手頃な価格の設備と待ち時間の短縮により急速に拡大しています。病院や遠隔医療提供者との提携拡大も、導入を加速させています。患者は、予防検診や軽微な処置のために診断センターを利用することを好む傾向が高まっています。

アジア太平洋地域の放射線サービス市場地域分析

- 中国は、急速な医療インフラの拡大、患者数の増加、診断サービスを強化する政府の取り組みにより、2025年にはアジア太平洋の放射線サービス市場で35.4%という最大の収益シェアを獲得し、市場を席巻した。

- この地域の患者と医療提供者は、病気の早期発見、高品質の画像、AI支援診断ソリューションをますます重視しており、病院や大規模診断センター全体で放射線科サービスが広く採用されています。

- この強い需要は、都市化、可処分所得の増加、予防医療への意識の高まり、医療ツーリズムの増加によってさらに支えられ、アジア太平洋地域全体で放射線サービスが現代の医療提供の重要な要素として確立されています。

中国放射線サービス市場インサイト

中国は、政府主導の医療インフラの整備、患者流入の増加、AI対応画像診断システムへの投資増加を背景に、2025年にはアジア太平洋地域の放射線サービス市場で35.4%という最大の収益シェアを獲得し、市場を席巻する見込みです。大都市圏の病院や大規模診断センターでは、高まる需要に対応するため、高性能CT、MRI、PET-CTシステムを導入しています。例えば、政府のプログラムは遠隔放射線診断を通じて地方の診断範囲を拡大し、専門的な画像診断サービスへのアクセスを向上させています。大都市の急速な都市化と人口密度の高さは、放射線診断の需要をさらに高めています。中国は予防医療と慢性疾患管理に重点を置いており、高度な放射線ソリューションの継続的な導入を促進しています。病院とAI画像診断技術プロバイダーとの連携拡大も市場の成長を支えています。

日本放射線サービス市場インサイト

日本の放射線サービス市場は、先進的な医療インフラ、患者の高い意識、そしてAIを活用したデジタル画像システムの導入拡大により、成長を加速させています。日本市場では早期疾患発見が重視されており、病院や診断センターはPET-CT、MRI、CTシステムに投資しています。放射線サービスと病院情報システム、遠隔放射線診断ネットワークの統合により、より迅速かつ正確なレポート作成が可能になっています。例えば、AIを活用した画像診断ツールは、がんや心血管疾患の検出に活用され、臨床転帰の改善に役立っています。高齢化が進む日本では、特に外来診療や高齢者介護施設において、より安全で使いやすい画像診断ソリューションへの需要が高まっています。継続的な技術革新と政府によるデジタルヘルスへの取り組みへの支援も、市場の成長をさらに後押ししています。

インドの放射線サービス市場に関する洞察

インドの放射線サービス市場は、急速な都市化、医療費の増加、予防医療への意識の高まりを背景に、2025年には中国に次いでアジア太平洋地域で最大の市場収益シェアを占めると予測されています。中間層の拡大と民間病院および診断センターの成長は、高度な画像診断装置に対する需要を促進しています。例えば、AI支援CTおよびMRIサービスは、大都市圏の病院や三次医療センターでますます導入が進んでいます。スマート病院やデジタルヘルスインフラを推進する政府の取り組みは、放射線サービスへのアクセス拡大を支援しています。さらに、インドは医療観光の拠点として、画像診断を受ける患者数の増加に貢献しています。手頃な価格の放射線ソリューションと国内メーカーの存在により、都市部と準都市部の両方でより広範な導入が可能になっています。

日本放射線サービス市場インサイト

日本の放射線サービス市場は、先進的な医療インフラ、患者の高い意識、そしてAIを活用したデジタル画像システムの導入拡大により、成長を加速させています。日本市場では早期疾患発見が重視されており、病院や診断センターはPET-CT、MRI、CTシステムに投資しています。放射線サービスと病院情報システム、遠隔放射線診断ネットワークの統合により、より迅速かつ正確なレポート作成が可能になっています。例えば、AIを活用した画像診断ツールは、がんや心血管疾患の検出に活用され、臨床転帰の改善に役立っています。高齢化が進む日本では、特に外来診療や高齢者介護施設において、より安全で使いやすい画像診断ソリューションへの需要が高まっています。継続的な技術革新と政府によるデジタルヘルスへの取り組みへの支援も、市場の成長をさらに後押ししています。

アジア太平洋地域の放射線サービス市場シェア

アジア太平洋地域の放射線サービス業界は、主に次のような定評ある企業によって牽引されています。

- GEヘルスケア(米国)

- Koninklijke Philips NV (オランダ)

- キヤノンメディカルシステムズ株式会社(日本)

- シーメンス・ヘルシニアーズAG(ドイツ)

- 富士フイルムホールディングス株式会社(日本)

- 深セン・ミンドレイ・バイオメディカル・エレクトロニクス株式会社(中国)

- 島津製作所(日本)

- 日立製作所(日本)

- サムスンメディソン株式会社(韓国)

- ケアストリームヘルス社(米国)

- アグファ・ゲバルトグループ(ベルギー)

- コニカミノルタ株式会社(日本)

- Esaote SpA(イタリア)

- アナロジック・コーポレーション(米国)

- バリアン・メディカル・システムズ(米国)

- パーラブメディカル(中国)

- ユナイテッドイメージングヘルスケア株式会社(中国)

- Planmed Oy(フィンランド)

- Ziehm Imaging GmbH(ドイツ)

- ホロジック社(米国)

アジア太平洋地域の放射線サービス市場の最近の動向は何ですか?

- 2025年2月、アジアメディックはサンウェイグループと提携し、シンガポールのノベナに約6,000平方フィートの広さを誇るアジアメディック・サンウェイ・イメージングセンターを正式に開設しました。この施設は、最先端のMRIおよびCT技術を備えています。この拡張により、アジアメディックの画像診断能力はほぼ倍増し、この地域の患者様が高度な診断サービスを受けられる機会が拡大します。

- 2025年1月、フィリップスは第23回アジア・オセアニア放射線学会(AOCR 2025)で、高度なAIワークフローを搭載したAI対応CT 5300システムを発表し、「BlueSeal」磁石技術を搭載したヘリウムフリー1.5TワイドボアMRIを宣伝しました。このシステムは、アジア太平洋地域の病院の診断精度、ワークフロー効率の向上、希少なヘリウム供給への依存度の低減に役立つ可能性があります。

- 2024年12月、シンガポール総合病院(SGH)とフィリップスは、シンガポールで初のMRIトレーニングセンターを開設すると発表した。これは、アジア太平洋地域の公立および私立病院の放射線技師のスキルアップを目的とし、地域の画像診断能力を強化し、高品質の放射線診断業務を標準化することを目的としている。

- 2024年3月、アジアメディックは過去最高の売上高を報告しました。これは、3.0テスラMRIの導入とその後の技術向上によって強化された画像診断および放射線診断サービスの拡充によるものです。これは、患者と紹介医の間で高度な画像診断サービスに対する強い需要と採用の増加を反映しています。

- 2023年8月、アジアメディックはアジア太平洋地域で初めてSIGNA Hero 3.0T MRIスキャナ(GEヘルスケア製)を導入したセンターとなり、画像品質の向上、スキャン時間の短縮、診断範囲の拡大、患者の快適性の向上を実現し、地域における高磁場MRIアクセスの大幅な向上を実現しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。