アジア太平洋地域の二次性高シュウ酸尿症治療薬市場規模、シェア、動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

63.80 Million

USD

112.10 Million

2024

2032

USD

63.80 Million

USD

112.10 Million

2024

2032

| 2025 –2032 | |

| USD 63.80 Million | |

| USD 112.10 Million | |

| % | |

|

アジア太平洋地域の二次性高シュウ酸尿症治療薬市場セグメンテーション:タイプ別(レロキサリアーゼ、チアジド系利尿薬、サプリメント)、薬剤タイプ別(処方薬および市販薬)、対象者タイプ別(小児および成人)、エンドユーザー別(病院、専門クリニック、在宅医療、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局、その他) - 2032年までの業界動向および予測

アジア太平洋地域の二次性高シュウ酸尿症治療薬市場規模

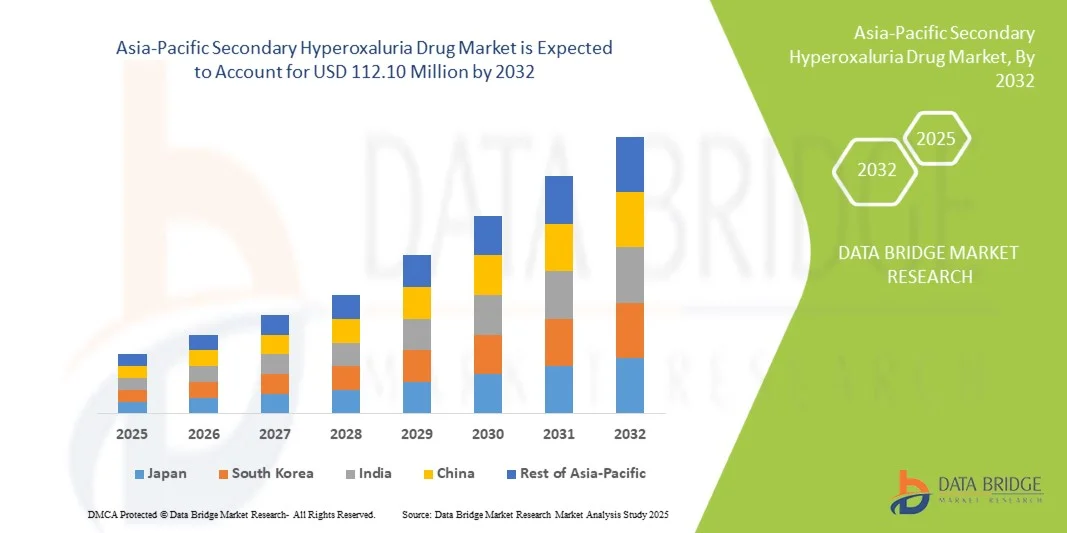

- アジア太平洋地域の二次性高シュウ酸尿症治療薬市場規模は2024年に6,380万米ドルと評価され、予測期間中に7.30%のCAGRで成長し、2032年には1億1,210万米ドル に達すると予想されています 。

- 市場の成長は、主に一次性および二次性高シュウ酸尿症の罹患率の増加、腎臓関連合併症に対する意識の高まり、臨床および外来の両方の環境での効果的な治療の重要性によって促進されています。

- さらに、シュウ酸値を下げるための安全で標的を絞った効果的な治療法に対する需要の高まりにより、二次性高シュウ酸尿症治療薬は疾患管理における不可欠な介入として確立されつつあります。これらの要因が重なり、二次性高シュウ酸尿症治療薬の普及が加速し、業界の成長を大きく促進しています。

アジア太平洋地域の二次性高シュウ酸尿症治療薬市場分析

- 二次性高シュウ酸尿症治療薬は、シュウ酸値の上昇を管理し、腎臓結石の形成を予防するために使用され、その有効性、安全性プロファイル、および複数の製剤での入手可能性により、成人および小児の両方における代謝および腎臓疾患の治療においてますます重要になっています。

- 二次性高シュウ酸尿症治療薬の需要の高まりは、主に腎臓結石や関連する代謝障害の罹患率の増加、患者の意識の高まり、医療インフラと診断能力の向上によって促進されています。

- 2024年、中国はアジア太平洋地域の二次性高シュウ酸尿症治療薬市場を支配し、急速な都市化、医療費の高騰、希少疾患管理を促進する強力な政府の取り組みに後押しされ、地域内で36.4%という最大の収益シェアを占めた。

- インドは、予測期間中にアジア太平洋地域の二次性高シュウ酸尿症治療薬市場で最も急速に成長する国になると予想されており、患者の意識の高まり、医療インフラの改善、酵素ベースおよび処方薬療法の採用増加により、2025年から2032年にかけて約18.3%のCAGRを記録すると予想されています。

- 成人人口セグメントは、成人における腎臓結石と二次性高シュウ酸尿症の有病率が高いため、2024年にはアジア太平洋地域の二次性高シュウ酸尿症薬市場で82%のシェアを占めました。

報告書の範囲とアジア太平洋地域の二次性高シュウ酸尿症治療薬市場のセグメンテーション

|

属性 |

アジア太平洋地域の二次性高シュウ酸尿症治療薬の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域の二次性高シュウ酸尿症治療薬市場動向

「高度な治療とデジタル介入による患者転帰の向上」

- アジア太平洋地域の二次性高シュウ酸尿症治療薬市場における重要かつ加速的な傾向は、デジタルモニタリングツールと高度な治療アプローチの統合、患者の服薬遵守の強化、リアルタイム追跡、個別化された治療調整である。

- AI対応プラットフォームは、患者固有の代謝および服薬遵守データに基づいてカスタマイズされた投与スケジュールを提供し、治療効果を最適化しながら再発性シュウ酸蓄積のリスクを軽減します。

- 例えば、NephroAIの統合デジタルプラットフォームにより、患者は毎日のシュウ酸摂取量を追跡し、投薬の音声リマインダーを受信し、タイムリーな介入のために医療提供者にデータを自動的に報告することができます。

- ウェアラブル健康モニタリングデバイスとの統合により、代謝マーカーの継続的な測定が可能になり、潜在的な治療調整や腎臓結石形成のリスクを臨床医に警告することができます。

- デジタル介入により患者の集中管理が可能になり、腎臓専門医や臨床医は治療の遵守、副作用、生化学的パラメータをリアルタイムで監視できるようになります。

- 高度な薬剤処方とAIベースの服薬遵守ソリューションの組み合わせにより、患者の期待は変化し、効果的であるだけでなく直感的でサポート力のある治療法への支持が高まっています。

- 製薬会社は、成人と小児の両方の集団において治療結果を追跡し、患者のエンゲージメントを向上させるコンパニオンデジタルツールを備えた二次的な高シュウ酸尿症治療薬の開発をますます進めています。

- AI支援モニタリングの導入は、積極的な腎臓の健康管理の重要性に対する認識の高まり、利便性の向上、治療の個別化により加速している。

- 高度な薬物療法とデジタルヘルスプラットフォームの融合は、二次性高シュウ酸尿症の治療における患者中心のケアの新たなベンチマークを設定している。

アジア太平洋地域の二次性高シュウ酸尿症治療薬市場の動向

ドライバ

「臨床意識の高まりと技術統合」

- 腎臓結石症およびシュウ酸関連合併症の罹患率の増加は、二次性高シュウ酸尿症薬の採用を世界的に大きく促進している。

- 慢性腎障害を予防するための早期介入に関する腎臓専門医と患者の意識の高まりが、先進的な治療法の導入を促進している。

- 経口および非経口の選択肢を含む薬剤製剤の革新により、バイオアベイラビリティが向上し、副作用が軽減され、患者の利便性が向上しています。

- AIを活用した服薬遵守およびモニタリングシステムとの統合により、投与量の最適化とタイムリーな介入が保証され、全体的な治療成果が向上します。

- 公衆衛生の取り組み、啓発キャンペーン、臨床ガイドラインは早期発見と治療開始を奨励している。

- 再発性シュウ酸値の大幅な減少を示す臨床試験の証拠は、先進治療の処方に対する医療従事者の信頼を強める。

- 例えば、2024年にOxTheraの欧州臨床試験プログラムでは、経口二次性高シュウ酸尿症治療薬とデジタルモニタリングプラットフォームを組み合わせることで優れたシュウ酸制御が実証され、統合ケアソリューションの利点が強調されました。

- 遠隔医療サービスの拡大により、患者の服薬遵守と医師の監督がさらに強化され、都市部と遠隔地の両方でリスクのある集団をより適切に管理することが可能になります。

- テクノロジーを活用した介入の導入は、予測期間中、収益の成長と市場の拡大を促進し続けると予想されます。

抑制/挑戦

「高コスト、規制上のハードル、アクセス制限」

- 高度な二次性高シュウ酸尿症治療は複雑な製剤を必要とするため、製造コストが高くなり、患者のアクセスや費用負担に影響を与える可能性があります。

- 一般的な医療現場での認知度の低さ、診断の遅れ、シュウ酸関連疾患の報告不足が市場浸透を阻害する可能性がある。

- 厳格な規制要件と長期的な安全性および有効性データの必要性により、製造業者の業務の複雑さとコスト負担が増大します。

- 技術的介入は遵守を改善する一方で、デジタルリテラシーと互換性のあるデバイスへのアクセスを必要とするため、特定の人口統計や地域での導入が制限される。

- 地域間での償還と保険適用範囲のばらつきは、特に発展途上国において先進治療へのアクセスをさらに制限する可能性がある。

- ジェネリック代替品は費用対効果の高い選択肢を提供するが、効果を高め、デジタルモニタリングツールを備えたプレミアム製剤は、価格に敏感な患者の間で普及が遅れる可能性がある。

- 例えば、オックスセラは特定の市場で規制当局の承認が遅れ、臨床試験で強力な有効性データが得られているにもかかわらず、その治療法へのアクセスが制限され、規制上の課題の影響が浮き彫りになった。

- 強力な医薬品安全性監視、市販後調査、患者教育プログラムを確保することは、信頼を構築し、市場の成長を維持するために不可欠です。

- 医療提供者、製薬会社、規制当局間の協力は、世界中で高度な二次性高シュウ酸尿症治療薬への安全で公平かつタイムリーなアクセスを確保する上で不可欠です。

アジア太平洋地域の二次性高シュウ酸尿症治療薬市場予測

市場は、タイプ、薬物タイプ、人口タイプ、エンドユーザー、流通チャネルに基づいてセグメント化されています。

• タイプ別

タイプ別に見ると、二次性高シュウ酸尿症治療薬市場は、レロキサリアーゼ、チアジド系利尿薬、サプリメントに分類されます。レロキサリアーゼは、原発性および二次性高シュウ酸尿症患者のシュウ酸値を下げる効果が実証されていることから、2024年には46%という最大の市場収益シェアを占めました。経口投与と強力な臨床試験での裏付けにより、腎臓専門医や病院の間で好まれる選択肢となっています。レロキサリアーゼは、入院患者と外来患者の両方で広く採用されており、その安全性プロファイルにより長期的な患者の服薬遵守が保証されています。医療専門家は、その標的作用機序と腎結石の再発を減らす能力から、この薬剤を高く評価しています。償還ポリシーと治療ガイドラインへの組み込みは、この薬剤の市場における主導的地位をさらに支えています。病院薬局や専門クリニックでのこの薬剤の入手性向上も、市場優位性に貢献しています。製薬会社による啓発キャンペーンや腎臓ケアセンターとの提携により、その採用はさらに加速しています。臨床的に検証された治療法に対する患者の嗜好は、特に北米と欧州において、引き続き売上を牽引しています。Reloxaliaseは、充実したパイプラインと併用療法に関する継続的な研究により、市場リーダーシップを強化しています。予測可能な効果と低い副作用プロファイルのため、病院、専門クリニック、在宅医療サービスでは、この薬剤が頻繁に利用されています。全体として、標準的な高シュウ酸尿症管理プロトコルに統合されていることが、その優位性を強調しています。

チアジド系利尿薬セグメントは、腎結石の再発予防療法への意識の高まりを背景に、2025年から2032年にかけて22%という最も高いCAGR(年平均成長率)を達成すると予想されています。医師は、特に再発性腎結石の患者において、シュウ酸カルシウム濃度の管理にチアジド系利尿薬を推奨しています。これらの薬剤は費用対効果が高く、広く入手可能で、長期療法に適しているため、成人層でますます人気が高まっています。チアジド系利尿薬は、患者が投与しやすい薬剤を好む在宅医療プログラムにも組み込まれていることで恩恵を受けています。このセグメントの成長は、外来診療所や専門ケアセンターでの採用増加に支えられています。患者への啓発キャンペーン、オンライン薬局の利用可能性、そして保険適用範囲の拡大が、市場への迅速な浸透に貢献しています。シュウ酸排泄量を低減する薬剤の有効性を示す研究結果も、採用をさらに促進しています。さらに、二次性高シュウ酸尿症に関連する代謝疾患の有病率の増加も、堅調な需要を支えています。医師は予防医療レジメンにチアジド系利尿薬を組み込むことが増えており、市場の成長を促進しています。慢性疾患管理における併用療法との適合性により、この薬剤の潜在的なユーザー基盤は拡大しています。先進地域と新興地域の両方で入手可能なことから、CAGRは大幅に上昇しています。全体として、このセグメントは、価格の手頃さ、認知度、そして臨床的支持により、急速な成長が見込まれています。

• 薬剤の種類別

薬剤の種類に基づいて、二次性高シュウ酸尿症治療薬市場は処方薬と市販薬(OTC)に分類されます。処方薬セグメントは、高シュウ酸尿症の投与量、モニタリング、および管理における医師の監督の必要性に牽引され、2024年には72%という最大の市場収益シェアを獲得しました。病院と専門クリニックは処方の主な窓口であり、正確な投与と副作用のモニタリングを確保しています。処方薬が主流となっているのは、臨床的に検証され、治療ガイドラインに含まれ、多くの場合保険適用されているためです。処方薬の普及は、患者の意識と医療インフラが進んでいる北米と欧州で最も進んでいます。医師は、確立された有効性、信頼性の高いサプライチェーン、標準化された投与プロトコルのために処方薬を好みます。継続的な研究開発と規制当局の承認は、処方薬療法の優位性を強化しています。製薬会社による患者教育プログラムは、服薬遵守と処方の継続率を向上させます。処方薬は、強力なマーケティングと専門家による詳細な説明の取り組みからも恩恵を受けています。病院薬局と専門クリニックは安定した需要を維持し、安定した収益貢献を確保しています。このセグメントの優位性は、慢性疾患ケアプログラムや腎疾患管理プロトコルへの統合によって強化されています。長期的な有効性データにより、市場リーダーシップはさらに確固たるものとなっています。

OTCセグメントは、腎結石予防への意識の高まりと、医師の処方箋なしでサプリメントやサイアザイド系利尿薬へのアクセスが容易になったことを背景に、2025年から2032年にかけて18%という最も高いCAGRを達成すると予想されています。成人患者は、軽度または再発性の高シュウ酸尿症に対して自己管理ケアを選択する傾向が強まっています。OTC医薬品の入手しやすさは在宅医療現場での使用を促進し、患者は利便性、手頃な価格、そして入手しやすさを重視しています。成長するeコマースプラットフォームとオンライン薬局は、市場浸透をさらに加速させています。OTC製品は、特に代謝性疾患が増加している地域で、予防医療として広く宣伝されています。リスクの高い人々を対象としたマーケティングキャンペーンは、消費者の採用を促進します。教育的取り組みは早期介入の重要性を強調し、需要をさらに高めています。OTC医薬品は、健康増進プログラムや予防ケアプランにますます組み込まれています。アジア太平洋地域における可処分所得の増加と都市化が、急速な成長を支えています。OTCサプリメントは処方薬レジメンを補完し、その魅力を高めています。このセグメントは、規制上の障壁が少なく、患者の選好度が高いという恩恵を受けています。全体的に、OTC 療法は、入手しやすさ、手頃な価格、セルフケアの傾向の増加により、急速に成長すると予測されています。

• 人口タイプ別

人口タイプに基づいて、二次性高シュウ酸尿症治療薬市場は、小児と成人に分類されます。成人人口セグメントは、成人における腎結石および二次性高シュウ酸尿症の有病率が高いため、2024年には82%のシェアで市場を支配しました。成人は、診断施設へのアクセスが広く、ヘルスケアに対する意識が高く、治療の採用を支援する保険適用を受けています。臨床ガイドラインでは、予防および治療管理において成人を優先しています。病院や専門クリニックは主に成人患者を診察しており、このセグメントの優位性を強化しています。処方薬療法は、医師の監督と患者のモニタリングによって支えられ、広く使用されています。成人人口は、臨床試験や患者教育プログラムにも参加しています。都市部住民は、生活習慣に関連する腎結石のリスクにより、需要の大部分を牽引しています。償還ポリシーは、広範な採用をさらに保証します。製薬会社による啓発キャンペーンは、採用を促進します。慢性管理プロトコルは成人を対象としており、安定した大きな収益シェアに貢献しています。成人が治療レジメンを遵守することで、一貫した市場収益が確保されます。全体的に見ると、成人向けセグメントは依然として市場の要となっています。

小児人口セグメントは、小児の高シュウ酸尿症の診断の増加と、生涯にわたる腎臓合併症を防ぐための早期介入の重視により、2025年から2032年にかけて20%の最速CAGRを達成すると予想されています。小児用製剤は、投与の容易さと嗜好性から注目を集めています。親や介護者は、早期治療の利点をますます認識しています。小児への採用は、専門クリニックと小児腎臓専門医によってサポートされています。小児への安全な投与量を強調する研究は、成長を促しています。病院は、小児プロトコルを標準治療にますます統合しています。啓発キャンペーンは、学校と医療提供者を対象としています。病院と薬局小売で入手できることで、アクセスが向上します。保険の適用範囲と政府の健康プログラムが拡大を支えています。小児の在宅ヘルスケアの採用が増加しています。臨床ガイドラインでは、早期のモニタリングと治療が強調されています。全体として、このセグメントは、診断と予防戦略の増加により、大きな成長の可能性を示しています。

• エンド ユーザーによる

エンドユーザーに基づいて、二次性高シュウ酸尿症治療薬市場は、病院、専門クリニック、在宅医療、その他に分類されます。病院セグメントは、患者流入の増加、専門の腎臓科の存在、高度な治療プロトコルの利用可能性により、2024年には55%の市場シェアで優位を占めました。病院は初期診断と継続的な治療モニタリングの両方を提供しています。処方薬の採用は病院環境で最も高く、治療コンプライアンスを確保しています。病院にはシュウ酸検査用の高度な実験室が備わっています。多専門医療と統合腎臓サービスが優位性を強化しています。病院の償還適用は持続的な需要を支えています。都市部の病院ネットワークが収益の大部分を占めています。病院はまた、啓発キャンペーンでも重要な役割を果たしています。製薬会社は、研修と流通のために病院と強力なパートナーシップを維持しています。臨床研究と試験は主に病院環境で行われています。医師の継続的な関与により、適切な治療プロトコルが確保されます。全体として、インフラストラクチャと患者数により、病院は依然として主要なエンドユーザーです。

在宅ヘルスケア分野は、慢性疾患に対する在宅治療の導入増加と患者の遠隔治療への嗜好の高まりにより、2025年から2032年にかけて19%という最も高いCAGRを達成すると予想されています。携帯可能な投薬オプションとモニタリングデバイスにより、自宅での安全な投与が可能になります。再発性腎結石の患者は、利便性を求めて在宅ケアを選択することが増えています。遠隔医療サポートとデジタルヘルスプラットフォームが導入を加速します。啓発キャンペーンにより、患者は在宅療法の選択肢について教育されます。この分野は、在宅治療に対する保険償還の増加の恩恵を受けています。製薬会社は、在宅ヘルスケア提供者に治療法と指導を提供しています。都市部と準都市部の住民は、この分野を急速に導入しています。遠隔地でのアクセスが成長を支えています。病院と在宅ケアサービスの連携が導入を促進します。利便性、安全性、患者の嗜好がCAGRの成長を促進します。全体として、在宅ヘルスケアは急速に拡大しているエンドユーザーセグメントを表しています。

• 流通チャネル別

流通チャネルに基づいて、二次性高シュウ酸尿症薬市場は、病院薬局、小売薬局、オンライン薬局、その他に分類されます。病院薬局セグメントは、病院での処方箋、患者病棟の大量調達、保険との統合に支えられ、2024年には60%という最大の市場収益シェアを占めました。病院は依然として処方箋履行の主な拠点です。患者の信頼と臨床検証が収益の優位性を強化します。製薬会社との流通パートナーシップは、安定した供給を保証します。病院は成人と小児の両方の人口に対応し、需要を統合します。集中購買は大規模な採用をサポートします。複数科目の病院が大きく貢献しています。規制当局の承認は、一貫した在庫可用性を促進します。病院薬局は外来患者の処方箋もサポートします。臨床試験は、病院薬局への早期アクセスを提供します。全体として、構造化されたサプライチェーンと患者の依存性により、このチャネルは依然として支配的です。

オンライン薬局セグメントは、eコマースの普及率の向上、自宅配送の嗜好の高まり、デジタルヘルスプラットフォームの採用拡大に後押しされ、2025年から2032年にかけて21%という最も高いCAGRを達成すると予想されています。オンラインアクセスにより、遠隔地や医療サービスが行き届いていない地域での可用性が向上します。患者は利便性、プライバシー、迅速な配送の恩恵を受けます。マーケティングおよび認知度向上キャンペーンはオンライン購入を促進します。OTCおよび処方薬療法は、ますますオンラインチャネルを活用しています。遠隔医療の統合は、このチャネルをさらにサポートします。患者のレビューとデジタルプラットフォームは信頼を高めます。アジア太平洋地域におけるインターネット普及率の上昇が成長に貢献しています。e薬局は、慢性疾患治療のためのサブスクリプションモデルを提供しています。オンラインフルフィルメントに対する保険適用は、採用を後押しします。在宅ヘルスケア患者はオンラインオプションを好みます。全体として、オンライン薬局は、アクセスしやすさと利便性により、急速に成長している流通チャネルです。

アジア太平洋地域の二次性高シュウ酸尿症治療薬市場地域分析

- 2024年、中国はアジア太平洋地域の二次性高シュウ酸尿症治療薬市場を支配し、急速な都市化、医療費の高騰、希少疾患管理を促進する強力な政府の取り組みに後押しされ、地域内で36.4%という最大の収益シェアを占めた。

- インドは、予測期間中にアジア太平洋地域の二次性高シュウ酸尿症治療薬市場で最も急速に成長する国になると予想されており、患者の意識の高まり、医療インフラの改善、酵素ベースおよび処方薬療法の採用増加により、2025年から2032年にかけて約18.3%のCAGRを記録すると予想されています。

- 希少疾患の管理と処方薬へのアクセス拡大に対する地域の関心の高まりが、市場の成長を推進する重要な要因となっている。

中国における二次性高シュウ酸尿症治療薬市場の洞察

中国の二次性高シュウ酸尿症治療薬市場は、2024年にアジア太平洋地域を席巻し、36.4%という最大の収益シェアを占めました。これは、急速な都市化、医療費の高騰、そして希少疾患管理を促進する強力な政府による取り組みに支えられています。中国では、中流階級の拡大、患者の意識向上、そして強固な医療インフラが、高シュウ酸尿症に対する処方薬の普及を促進しています。

インドにおける二次性高シュウ酸尿症治療薬市場の洞察

インドの二次性高シュウ酸尿症治療薬市場は、予測期間中にアジア太平洋地域で最も急速に成長する国になると予想されており、2025年から2032年にかけて約18.3%の年平均成長率(CAGR)を記録する見込みです。これは、患者の意識の高まり、医療インフラの改善、酵素療法および処方薬の導入増加に牽引されています。希少疾患治療を支援する政府の取り組みと、専門クリニックへのアクセス拡大は、インドにおける市場成長の重要な要因です。

アジア太平洋地域の二次性高シュウ酸尿症治療薬市場シェア

二次性高シュウ酸尿症治療薬業界は、主に、以下を含む定評のある企業によって牽引されています。

- OxThera(スウェーデン)

- アルニラム・ファーマシューティカルズ社(アイルランド)

- Calliditas Therapeutics AB (スウェーデン)

- テティス・ファーマシューティカルズLLC(フランス)

- バイオコデックス(フランス)

- サノフィ(フランス)

- バイエルAG(ドイツ)

- ネスレ ヘルスサイエンス(スイス)

- ファイザー社(英国)

- Intellia Therapeutics, Inc.(英国)

- 浙江天新製薬株式会社(英国)

- 無錫ファーマシューティカル株式会社(英国)

- テコランドコーポレーション(英国)

- Calliditas Therapeutics AB (英国)

アジア太平洋地域の二次性高シュウ酸尿症治療薬市場の最新動向

- 2022年4月、チヌーク・セラピューティクスは、内因性シュウ酸産生を減少させるように設計された低分子LDH阻害剤であるCHK-336の第1相試験を開始し、健康なボランティアにおいて良好な安全性と忍容性を示した。

- 2023年10月、米国FDAは、原発性高シュウ酸尿症1型(PH1)の小児(9歳以上)および成人を対象に、月1回投与のRNAi療法であるリブフローザ(ネドシラン)を承認しました。これは、二次性高シュウ酸尿症への知見を広げる可能性のある高シュウ酸尿症薬の開発の進歩を強調するものです。

- 2025年2月、腸溶性/二次性高シュウ酸尿症の治療薬としてフェーズIIに進んでいたレロキサリアーゼ(ALLN-177)がスポンサーの清算に伴い開発中止となり、治療パイプラインに影響を及ぼしたとの報告が確認された。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。