アジア太平洋地域の粘着ビニールフィルム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.57 Billion

USD

2.34 Billion

2024

2032

USD

1.57 Billion

USD

2.34 Billion

2024

2032

| 2025 –2032 | |

| USD 1.57 Billion | |

| USD 2.34 Billion | |

| % | |

|

アジア太平洋地域の粘着ビニールフィルム市場:タイプ別(不透明、透明、半透明)、カテゴリー別(印刷可能、印刷不可)、幅別(中サイズ幅(約137cm)、大サイズ幅(152~160cm)、小サイズ幅(110cm以下)、製造プロセス別(カレンダーフィルム、キャストフィルム)、粘着タイプ別(再剥離型粘着ビニールフィルム、永久粘着ビニールフィルム)、基材別(プラスチック、ガラス、床材、その他)、厚さ別(薄型(2~3ミル)、厚型(3ミル以上))、用途別(車両グラフィックス、床グラフィックス、窓グラフィックス、カーラッピング、ラベル・ステッカー、展示会・ステッカー、屋外広告、家具装飾、広告・ブランディング、壁紙、その他) - 2032年までの業界動向と予測

アジア太平洋地域の粘着ビニールフィルム市場規模

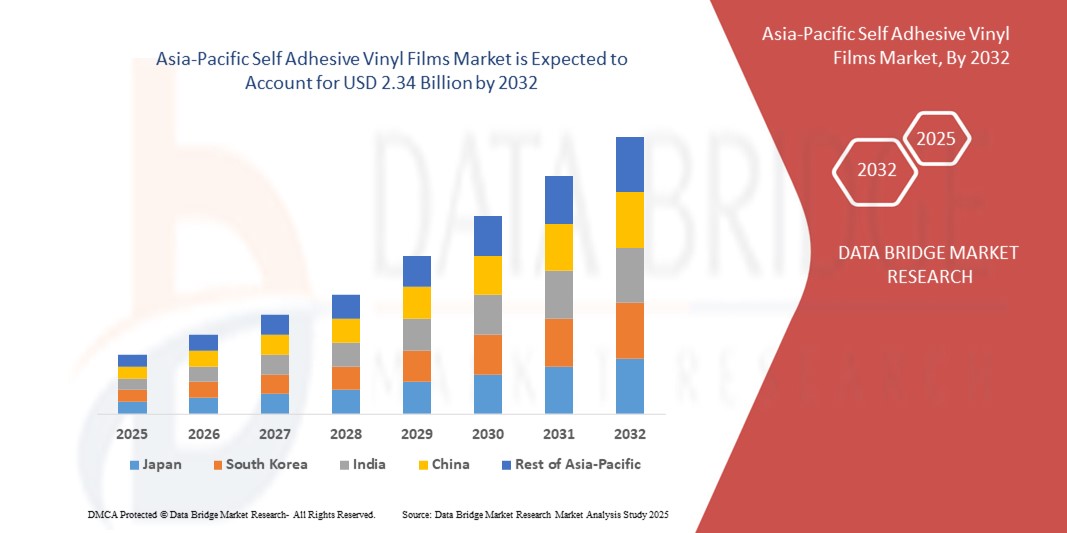

- アジア太平洋地域の粘着ビニールフィルム市場規模は2024年に15億7000万米ドルと評価され、予測期間中に5.10%のCAGRで成長し、2032年には23億4000万米ドル に達すると予想されています 。

- 市場の成長は、耐久性があり費用対効果の高い広告および販促資材の需要の高まりと、自動車のラッピング、建物のグラフィックス、室内装飾アプリケーションにおけるビニールフィルムの採用の増加によって主に促進されています。

- 電子商取引と小売業の拡大により、包装、ラベル、製品ブランディングのための粘着ビニールフィルムの使用がさらに加速し、視覚的な魅力と消費者のエンゲージメントを高める役割が強化されています。

アジア太平洋地域の粘着ビニールフィルム市場分析

- デジタル印刷とカスタマイズのトレンドの人気の高まりにより、屋内と屋外の両方での使用に高品質で多用途で柔軟なソリューションを提供する粘着ビニールフィルムの採用が業界全体で増加しています。

- さらに、建設、小売ブランド、輸送インフラへの投資の増加が市場に有利な機会を生み出している一方、ビニールフィルムの環境に優しい製品開発は世界的な需要をさらに高めています。

- 中国の粘着ビニールフィルム市場は、同国の強力な製造基盤と拡大する都市インフラプロジェクトに支えられ、2024年にアジア太平洋地域で最大の収益シェアを占めた。

- 日本は、先進技術、持続可能性、高品質なデザイン美観、そして環境に優しくリサイクル可能なビニール製品への需要の高まりにより、アジア太平洋地域の粘着ビニールフィルム市場において最も高い複合年間成長率(CAGR)を達成すると予想されています。広告、小売ディスプレイ、自動車用途、そして住宅・商業セクターにおけるメンテナンスの少ない装飾ソリューションへの採用増加が、成長を牽引しています。

- 2024年には、不透明フィルムが最大の市場収益シェアを占めました。これは、高い視認性と耐久性が求められる屋外広告、看板、ブランディング用途での幅広い使用によるものです。不透明フィルムは、優れた色鮮やかさ、紫外線耐性、そして長期的な屋外性能を備えており、商業広告キャンペーンに最適な選択肢となっています。

レポートの範囲とアジア太平洋地域の粘着ビニールフィルム市場のセグメンテーション

|

属性 |

アジア太平洋地域の粘着ビニールフィルムの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

アジア太平洋地域の粘着ビニールフィルム市場動向

広告や車両ラッピングにおけるビニールフィルムの採用増加

- 魅力的で耐久性のある広告ソリューションへの需要の高まりにより、アジア太平洋地域全体で粘着ビニールフィルムの採用が進んでいます。柔軟性、耐候性、そして施工の容易さから、屋外バナー、看板、店舗ディスプレイなどに最適です。これにより、商業広告分野での粘着ビニールフィルムの使用が大幅に増加しています。

- 車両ラッピングは大きなトレンドとして台頭しており、企業はビニールフィルムをコスト効率の高いブランディングとカスタマイズに活用しています。表面を傷つけることなくラッピングを施したり剥がしたりできるため、都市部における自動車およびフリートマーケティングで人気が高まっています。

- 発展途上国におけるeコマースと小売業の拡大により、包装、販促ディスプレイ、インテリア装飾におけるビニールフィルムの使用が加速しています。ブランドは消費者を引き付けるために目を引くデザインに注力しており、市場での採用を促進しています。

- 例えば、2023年には、複数の小売チェーンが店頭ブランディングキャンペーンに環境に優しい粘着ビニールフィルムを採用し、視認性を向上させるとともに印刷廃棄物を削減しました。この変化はブランド想起を高め、持続可能なマーケティング活動の促進につながりました。

- 採用は増加しているものの、リサイクル可能でPVCフリーのビニールフィルムにおける継続的なイノベーションが不可欠です。メーカーは、この高まる需要を最大限に活用するために、コストの最適化、現地化されたサプライチェーン、そして環境に適合したソリューションに注力する必要があります。

アジア太平洋地域の粘着ビニールフィルム市場の動向

ドライバ

地域全体で建設とインフラ開発を拡大

- 中国、インド、東南アジアなどの国々では、急速な都市化とインフラ整備プロジェクトにより、内装装飾、壁面グラフィック、表面保護といった用途で粘着ビニールフィルムの使用が急増しています。その美観と長期的な性能は、商業施設と住宅開発の両方で高く評価されています。見た目の美しさ、耐久性、メンテナンスの容易さを兼ね備えたソリューションへの需要の高まりは、建設業界全体での採用を促進し続けています。

- 建設業者や建築家は、塗料やラミネートに代わる費用対効果の高い代替品として、ビニールフィルムの利用を増やしています。耐久性、施工の容易さ、そして多様な仕上げは、現代のデザイン要件に対応し、特に大規模開発においてプロジェクトの効率性を向上させます。さらに、ビニールフィルムは改修工事のダウンタイムを短縮するため、ペースの速い都市型プロジェクトに最適な選択肢となっています。

- スマートシティとインフラ近代化を支援する政府の取り組みは、強力な市場牽引力を生み出しています。公共交通機関のブランディングから商業看板まで、ビニールフィルムは、費用対効果が高く長期的なソリューションが求められる大規模な都市プロジェクトにおいて重要な役割を果たしています。デジタル印刷技術の利用拡大は、カスタマイズをさらに強化し、市場機会を拡大しています。

- 例えば、2022年には、主要なインフラプロジェクトにおいて、標識やブランディングに粘着性ビニールフィルムが活用され、ユーザーエクスペリエンスの向上と施設全体での一貫したビジュアルアイデンティティの促進が図られました。交通ハブや商業施設でも同様の導入が見られ、美観と耐久性のバランスをとるためにビニールフィルムが使用されています。これは、インフラ整備におけるより広範な導入の先例となるでしょう。

- 需要が増加する一方で、メーカーは供給の信頼性を確保し、地域の厳格な環境基準を遵守することで、力強い成長の勢いを維持する必要があります。現地生産と持続可能な製品ラインに注力する企業は、拡大するビジネスチャンスを捉える上で有利な立場にあります。グリーン認証への積極的なアプローチは、市場競争力をさらに強化するでしょう。

抑制/挑戦

環境問題と原材料価格の変動

- プラスチック廃棄物とPVC系素材に関する懸念の高まりは、粘着ビニールフィルム市場への規制圧力を生み出しています。使い捨てプラスチックへの規制により、業界はより環境に優しい代替品の模索を迫られており、特定の用途における成長が制限され、コンプライアンスコストが増加しています。持続可能性が購買意欲を高めるにつれ、従来のPVC系フィルムは大きな課題に直面しています。

- 原材料価格、特にポリマーや接着剤の変動は、生産コストに大きな影響を与えます。メーカーは、特にインドや東南アジアといったコストに敏感な市場において、製品の品質と耐久性を確保しながら競争力のある価格を維持するという課題に直面しています。こうした価格変動は、利益率の低下や価格の不安定化につながり、長期契約の締結を遅らせることにつながります。

- リサイクル可能で持続可能なビニール製品に関する消費者の認識不足は、環境に優しい代替品の導入をさらに遅らせています。多くの中小企業は、コスト面での優位性から、寿命が短く環境への悪影響があるにもかかわらず、依然として従来のビニール製品に依存しています。この知識格差は市場の変革を阻害し、高度な環境に優しいソリューションの普及を制限しています。

- 例えば、2023年にはPVC廃棄物管理に関する規制が施行され、企業はバイオベースでリサイクル可能なビニールソリューションの検討を迫られました。これによりコンプライアンスコストは増加しましたが、持続可能な製品へのイノベーションも促進されました。パイロットプロジェクトでは、PVCフリーフィルムが主流の用途でどのように活用されるかが示されています。

- これらの課題を克服するには、強力な研究開発投資、循環型リサイクルモデルのためのパートナーシップ、そしてバリューチェーン全体にわたる環境に優しい代替品の普及を促進するための教育キャンペーンが必要です。製品イノベーションを地域の規制や持続可能性目標と整合させる企業は、リスクを軽減するだけでなく、プレミアム市場における新たな機会を開拓するでしょう。

アジア太平洋地域の粘着ビニールフィルム市場の範囲

市場は、タイプ、カテゴリ、幅、製造プロセス、接着剤の種類、基材、厚さ、および用途に基づいて分類されています。

- タイプ別

アジア太平洋地域の粘着ビニールフィルム市場は、種類別に不透明、透明、半透明に分類されます。不透明フィルムは、高い視認性と耐久性が求められる屋外広告、看板、ブランディング用途での幅広い使用により、2024年には最大の市場収益シェアを獲得しました。不透明フィルムは、優れた色鮮やかさ、紫外線耐性、そして長期的な屋外性能を備えており、商業広告キャンペーンに最適な選択肢となっています。

透明フィルムセグメントは、ウィンドウグラフィックス、装飾面、販促ディスプレイにおける需要の増加に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。透明フィルムは、クリエイティブな重ね塗りと多様な用途を可能にし、シームレスな仕上がりを実現すると同時に、小売店やインテリア装飾プロジェクトの美観を高めます。

- カテゴリー別

アジア太平洋地域の粘着ビニールフィルム市場は、カテゴリー別に印刷可能タイプと印刷不可タイプに分類されます。印刷可能タイプは、バナー、看板、車両ラッピングなどのデジタル印刷において広く採用されているため、2024年には市場シェアの大部分を占めました。印刷可能タイプは、優れたインク密着性と幅広いプリンターとの互換性を備えており、ブランディングや広告での利用が拡大しています。

非印刷分野は、主に保護層、表面被覆、装飾仕上げといった用途の増加により、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらのフィルムは、産業用途から家庭用まで、その費用対効果と実用性から高く評価されています。

- 幅別

アジア太平洋地域の粘着ビニールフィルム市場は、幅に基づいて、中幅(約137cm)、大幅(152~160cm)、小幅(110cm未満)に分類されます。中幅セグメントは、標準的な印刷機との互換性が高く、ほとんどの商業用途および装飾用途に適しているため、2024年には最大のシェアを占めました。

大型幅広フィルムセグメントは、大型屋外広告、車両ラッピング、展示会グラフィックスなどでの利用増加により、2025年から2032年にかけて最も高い成長率を示すと予想されています。継ぎ目を最小限に抑えながら広い面積をカバーできるため、効率性と視覚的な魅力が向上します。

- 製造工程別

アジア太平洋地域の粘着ビニールフィルム市場は、製造プロセスに基づいて、カレンダーフィルムとキャストフィルムに分類されます。カレンダーフィルムセグメントは、価格の手頃さと広告や装飾における短期から中期の用途への適合性により、2024年に最も高い収益シェアを獲得しました。その費用対効果と優れた耐久性は、中小企業にとって好ましい選択肢となっています。

キャストフィルム分野は、その高品質、長寿命、そして複雑な表面への優れた柔軟性により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。これらのフィルムは、車両ラッピングや高性能屋外グラフィックスにおいて高い需要があります。

- 接着剤の種類別

アジア太平洋地域の粘着ビニールフィルム市場は、粘着剤の種類に基づいて、再剥離型粘着ビニールフィルムと永久型粘着ビニールフィルムに分類されます。永久型は、その強力な接着性と屋外看板やブランディングなどの長期使用に適した特性により、2024年には最大の市場シェアを占めました。

剥がせるタイプの製品は、短期キャンペーン、季節広告、展示会のグラフィックなどでの採用が増えており、2025年から2032年にかけて最も高い成長率を記録すると予想されています。表面を傷つけることなく簡単に剥がせるため、小売業者や広告主にとって非常に魅力的です。

- 基質別

アジア太平洋地域の粘着ビニールフィルム市場は、基材に基づいて、プラスチック、ガラス、床材、その他に分類されます。プラスチック分野は2024年に市場を牽引し、広告、家具装飾、製品ラベルなど幅広い用途で使用されています。その汎用性、耐久性、そして様々な接着剤との適合性により、高い採用が進んでいます。

ガラス分野は、窓、間仕切り、店舗の正面などにおける透明フィルムや装飾フィルムの使用増加に支えられ、2025年から2032年にかけて最も高い成長率を記録すると予想されています。商業空間と住宅空間の両方における美観内装への需要の高まりも、この分野をさらに押し上げています。

- 厚さ別

アジア太平洋地域の粘着ビニールフィルム市場は、厚さに基づいて、薄型(2~3ミル)と厚型(3ミル以上)に分類されます。薄型セグメントは、柔軟性、貼り付けやすさ、そして広告やディスプレイにおける一時的および中期的な用途における費用対効果の高さから、2024年には最大の収益シェアを占めました。

厚手セグメントは、耐久性と耐摩耗性が高く、床グラフィックス、家具の装飾、高負荷用途に適していることから、2025年から2032年にかけて最も高い成長率が見込まれています。

- アプリケーション別

アジア太平洋地域の粘着ビニールフィルム市場は、用途別に、車両グラフィックス、床グラフィックス、窓グラフィックス、カーラッピング、ラベル・ステッカー、展示・ステッカー、屋外広告、家具装飾、広告・ブランディング、壁紙、その他に分類されます。2024年には、都市部における視覚効果が高く、コスト効率が高く、耐久性のある販促資材への需要の高まりを背景に、屋外広告セグメントが市場を席巻しました。

2025年から2032年にかけて、地域全体で車両のカスタマイズとブランディングが勢いを増す中、カーラッピング分野は最も高い成長率を記録すると予想されています。フルラッピングと部分ラッピングの両方に高品質のキャストフィルムが使用されるようになり、美観とマーケティングの認知度の両方が向上しています。

アジア太平洋地域の粘着ビニールフィルム市場地域分析

- 中国の粘着ビニールフィルム市場は、同国の強力な製造基盤と拡大する都市インフラプロジェクトに支えられ、2024年にアジア太平洋地域で最大の収益シェアを占めた。

- 中国はビニールフィルムの最大の消費国の一つであり、広告、小売ディスプレイ、車両グラフィックス、建設用途など幅広い用途で使用されています。スマートシティへの取り組みと、国内メーカーによる競争力のある価格帯の製品の提供が、成長をさらに促進しています。

- さらに、中流階級の増加と現代的なインテリア装飾ソリューションへの嗜好が、住宅部門と商業部門の両方で需要を強化し続けています。

日本の粘着ビニールフィルム市場に関する洞察

日本の粘着ビニールフィルム市場は、先進技術、持続可能性、そして高品質なデザイン美観を重視する日本社会の姿勢により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。環境に優しくリサイクル可能なビニールフィルムへの需要の高まりは、日本の環境責任への注力と合致しています。広告、小売ディスプレイ、自動車用途への幅広い採用が市場の成長を牽引しています。さらに、日本の高齢化と、メンテナンスの手間が少なく耐久性のある装飾ソリューションへの需要が、住宅および商業施設の両方でビニールフィルムの使用を促進しています。革新的な印刷技術とビニールフィルムの融合も、製品の魅力を高め、業界全体の需要を促進しています。

アジア太平洋地域の粘着ビニールフィルム市場シェア

アジア太平洋地域の粘着ビニールフィルム業界は、主に次のような定評ある企業によって牽引されています。

- リンテック株式会社(日本)

- 日東電工株式会社(日本)

- LGハウシス(韓国)

- 深センサントーンニューマテリアル株式会社(サントーン)(中国)

- Signapex Technology Co., Ltd.(中国)

- 海寧コマックスニューマテリアル株式会社(中国)

- シノグループ(中国)

- グレートK2インダストリー株式会社(中国)

- アイテムプラスチックコーポレーション(台湾)

- シノビニル(中国)

アジア太平洋地域の粘着ビニールフィルム市場の最新動向

- 2021年9月、iarigaiは還元酸化グラフェン(rGO)とカーボンブラック(CB)のハイブリッドを用いた導電性インクのイノベーションを発表しました。これらの改良により、導電性、流動性、分散性が向上し、より信頼性と安定性の高い印刷プロセスが可能になります。この開発は、電子機器や特殊用途向けの高品質ビニールフィルムの製造をサポートし、市場の可能性を拡大し、高度な印刷材料の採用を促進します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。