アジア太平洋地域の使い捨て医療機器再処理市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.14 Billion

USD

4.19 Billion

2025

2033

USD

1.14 Billion

USD

4.19 Billion

2025

2033

| 2026 –2033 | |

| USD 1.14 Billion | |

| USD 4.19 Billion | |

| % | |

|

アジア太平洋地域の使い捨て医療機器再処理市場のセグメンテーション、製品タイプ(クラスI機器およびクラスII機器)、価格帯(高価格帯および低価格帯)、用途(一般外科、麻酔、 関節鏡 検査および整形外科、心臓病学、消化器学、泌尿器科、 婦人科 およびその他)、タイプ(社内およびアウトソース)、エンドユーザー(病院、外来手術センター、その他)、流通チャネル(B2BおよびB2C)、- 2033年までの業界動向および予測

アジア太平洋地域の使い捨て医療機器再処理市場規模

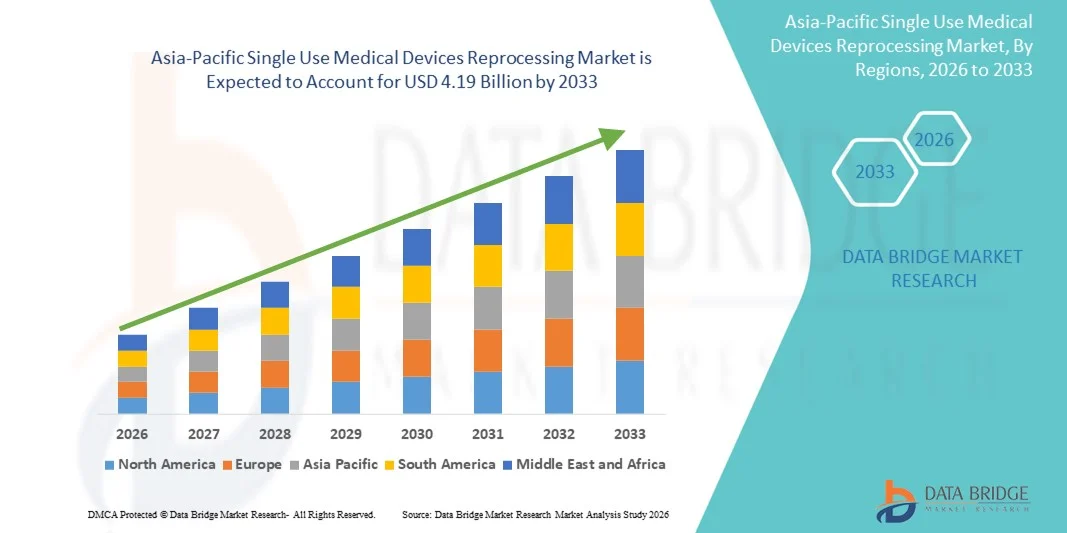

- アジア太平洋地域の使い捨て医療機器再処理市場規模は、2025年に11億4000万米ドルと評価され、予測期間中に17.70%のCAGRで成長し、2033年には41億9000万米ドル に達すると予想されています。

- 市場の成長は、費用対効果が高く持続可能な医療慣行の採用の増加と、医療機器の滅菌および再処理における技術的進歩によって主に推進されており、病院、診療所、診断センターにおける運用効率と患者の安全性の向上につながっています。

- さらに、医療廃棄物の削減、医療費の削減、機器の安全性に関する規制基準の遵守の確保に対する需要の高まりにより、使い捨て医療機器の再処理ソリューションの導入が加速し、使い捨て医療機器の再処理市場全体の成長が大幅に促進されています。

アジア太平洋地域の使い捨て医療機器再処理市場分析

- 使い捨て医療機器の再処理ソリューションは、使い捨て医療機器の安全で費用対効果が高く、規制に準拠した再処理を可能にし、医療費の高騰、規制圧力、医療廃棄物の削減の必要性により、現代の医療システムにおいてますます重要になっています。

- 市場の成長は、主に滅菌および再処理技術の進歩、持続可能な医療慣行の採用の増加、患者の安全性と規制遵守に関する病院や診療所の意識の高まりによって推進されています。

- 中国は、大規模な医療インフラ、患者数の増加、病院近代化に向けた政府の取り組み、高度な再処理技術の積極的な導入に支えられ、2025年には約37.8%の収益シェアで使い捨て医療機器の再処理市場をリードするだろう。

- インドは、病院ネットワークの拡大、医療費の増加、感染管理に対する意識の高まり、都市部および準都市部での再処理ソリューションの採用の増加により、予測期間中に最も急速に成長する地域になると予想されています。

- 病院は品質、コンプライアンス、迅速なターンアラウンドを確保するために再処理業務の直接監視を好むため、院内部門は2025年に55.1%の最大の市場収益シェアを占めました。

レポートの範囲と使い捨て医療機器の再処理市場のセグメンテーション

|

属性 |

使い捨て医療機器の再処理に関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

•ストライカー社(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アジア太平洋地域の使い捨て医療機器再処理市場動向

使い捨て医療機器の再処理における技術の進歩と安全性への重点

- アジア太平洋地域の使い捨て医療機器再処理市場における重要な加速傾向は、使い捨て医療機器の安全で効果的な再利用を確保するための高度な滅菌、洗浄、検証技術の採用である。

- 例えば、2024年6月、ストライカー・インディアは多科病院に自動再処理システムを導入し、人為的ミスを減らし、外科部門全体で滅菌効率を向上させました。

- 低温滅菌技術や使い捨て機器追跡システムなど、環境に優しく費用対効果の高い再処理方法の重要性が高まっており、患者の安全性を高めながら環境への影響を最小限に抑えています。

- 標準化の取り組みと規制遵守の枠組みは、再処理プロトコルの開発を形作り、ISO 13485やFDAガイドラインなどの国際基準への準拠を確保しています。

- より洗練され、効率的で安全な再処理ソリューションへの傾向は、病院、診断センター、手術施設での採用を促進し、医療提供者が医療廃棄物と運用コストを削減することを可能にします。

アジア太平洋地域の使い捨て医療機器再処理市場の動向

ドライバ

コスト削減と効率的な医療業務への需要の高まり

- アジア太平洋地域における医療費の増加と、病院の業務効率を最適化する必要性が相まって、使い捨て医療機器の再処理市場の主要な推進力となっています。

- 例えば、2025年3月、インドのフォルティス・ヘルスケアは、高度な再処理装置を導入して手術室をアップグレードし、滅菌基準への準拠を確保しながら機器調達コストを20%削減しました。

- 医療提供者は、患者ケアの高い水準を維持しながら医療費の上昇を管理するプレッシャーにさらされており、使い捨て機器の再処理は魅力的な解決策となっている。

- さらに、この地域における外科手術や診断介入の増加により、運用要件を満たす信頼性、安全性、迅速な再処理ソリューションの需要が高まっています。

- 環境の持続可能性に対する意識の高まりは、医療廃棄物を削減し、資源の利用を改善する再処理技術を医療施設が採用する動機にもなっている。

抑制/挑戦

厳格な規制遵守と汚染のリスク

- アジア太平洋地域のさまざまな国(FDA、TGA、各国保健当局など)における厳格な規制要件は、使い捨て医療機器の再処理の広範な導入にとって課題となっている。

- 例えば、2024年8月、マレーシアの民間病院ネットワークは、保健省からの認証取得と義務的なコンプライアンス監査の完了が遅れたため、新しい再処理システムの導入を延期した。

- 不適切な再処理による汚染や感染のリスクは依然として重大な懸念事項であり、患者の安全に影響を与え、採用を制限する可能性がある。

- 高度な再処理装置への高額な資本支出と継続的なメンテナンス費用は、発展途上地域の小規模な医療提供者やクリニックにとって障壁となる可能性があります。

- 標準化された再処理プロトコルを実行できる訓練を受けた人員が限られているため、市場の成長がさらに鈍化する可能性がある。

- 堅牢なトレーニングプログラム、費用対効果の高いソリューション、明確な規制ガイダンスを通じてこれらの課題を克服することは、使い捨て医療機器の再処理市場の持続的な成長に不可欠です。

アジア太平洋地域の使い捨て医療機器再処理市場の展望

市場は、製品タイプ、価格帯、用途、タイプ、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

アジア太平洋地域の使い捨て医療機器再処理市場は、製品タイプ別にクラスI機器とクラスII機器に分類されます。クラスI機器セグメントは、注射器、カテーテル、手袋、カニューレなどの機器が日常的な医療処置で大量に使用されることから、2025年には46.5%という最大の市場収益シェアを占めました。これらの機器は設計がシンプルで滅菌が容易で、再処理時のリスクが低いため、中国、インド、日本、オーストラリアの病院や外来手術センターで広く採用されています。これらの国々では、安全な再処理の実施を支援する規制がますます強化されており、需要がさらに高まっています。病院もまた、運用コストの削減と廃棄物の効率的な管理のために、クラスI機器の再処理を好んでいます。滅菌方法、品質管理プロトコル、トレーサビリティシステムにおける技術の進歩により安全性が向上し、エンドユーザーの信頼を獲得しています。さらに、クラスI機器の再処理により、医療提供者は国際安全基準への準拠を確保しながら、機器在庫を持続的に管理することが可能になります。

クラスIIデバイスセグメントは、内視鏡、人工呼吸器、外科用ステープラー、厳格な滅菌および検証プロセスを必要とする埋め込み型機器など、高リスクデバイスの使用増加に牽引され、2026年から2033年にかけて22.3%という最も高いCAGRを達成すると予想されています。病院や外科センターでは、安全規制の遵守を確保し、運用上の負担を軽減するため、クラスIIデバイスの再処理を認定サードパーティプロバイダーに委託するケースが増えています。インド、中国、東南アジアにおける専門クリニックや私立病院の拡大に加え、再処理技術、自動滅菌システム、リアルタイムモニタリングソリューションの向上も成長に貢献しています。医療サプライチェーンにおける患者の安全とコスト削減に対する意識の高まりは、クラスIIデバイスの再処理の採用をさらに促進し、アジア太平洋地域における長期的な市場成長を支えています。

- 価格帯別

価格帯に基づいて、市場はハイレンジとロー/エコノミーレンジに分割されています。ハイレンジセグメントは、心血管カテーテル、関節鏡検査ツール、麻酔器具など、細心の注意を払った取り扱い、厳格な滅菌プロトコル、規制基準の遵守を必要とする高度なデバイスの再処理に牽引され、2025年には51.2%という最大の市場収益シェアを占めました。日本、中国、韓国、オーストラリアの都市部および準都市部の病院は、寿命を延ばし、頻繁な交換コストを削減し、医療廃棄物を最小限に抑えるため、プレミアム品質の機器にはハイレンジデバイスの再処理を好んでいます。高い採用率は、医療インフラへの堅調な投資、感染管理への意識の高まり、安全で信頼性の高い医療処置に対する患者の期待の高まりによるものです。病院と再処理サービスプロバイダーとの戦略的パートナーシップは、市場収益におけるハイレンジデバイスの優位性をさらに強化しています。

ロー/エコノミーレンジセグメントは、インド、インドネシア、ベトナムの地方病院、小規模クリニック、そしてコスト重視の医療機関からの需要増加を背景に、2026年から2033年にかけて19.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。基本的なカテーテル、注射器、手袋などのエコノミーレンジ機器は、現地の安全規制を遵守しながら運用コストを削減するため、再処理されるケースが増えています。持続可能な医療慣行への意識の高まりと、外来診療センターや小規模手術ユニットの増加が相まって、予算に優しい再処理ソリューションの導入が促進されています。滅菌とプロセスバリデーションにおける技術の進歩も、エコノミーレンジ機器の再処理をより安全かつ効率的にし、市場の急速な拡大に貢献しています。

- アプリケーション別

アプリケーションに基づいて、市場は一般外科、麻酔科、関節鏡検査および整形外科、心臓病学、消化器学、泌尿器科、婦人科、その他に分類されます。一般外科セグメントは、メス、手術用手袋、縫合糸、基本的なカテーテルなど、手術における使い捨て機器の日常的な大量使用により、2025年には48.9%という最大の市場収益シェアを占めました。日本、中国、インド、オーストラリアの病院や手術センターは、品質と規制遵守を維持しながらコストを最小限に抑えるため、一般外科器具の再処理を優先しています。この採用は、外科手術の増加、患者数の増加、都市部でのヘルスケアの拡大によっても推進されています。滅菌および自動再処理装置の技術的進歩は、一般外科機器の再処理の効率、精度、安全性を向上させ、収益の優位性をさらに支えています。

関節鏡・整形外科手術分野は、アジア太平洋地域における筋骨格系疾患、スポーツ関連傷害の増加、高齢化を背景に、2026年から2033年にかけて21.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。関節鏡、人工関節置換器具、整形外科用ツールなどの機器は、機能の完全性と患者の安全を維持するために、綿密な再処理が必要です。病院や専門クリニックでは、高度な滅菌技術と自動化されたワークフローを活用し、複雑な再処理をアウトソーシングするケースが増えています。インド、東南アジア、韓国における民間医療ネットワークの拡大と、持続可能な医療を推進する政府の取り組みの強化により、これらの外科用途における再処理済み機器の採用がさらに促進され、この分野の急速な成長が確実視されています。

- タイプ別

タイプ別に見ると、市場は院内型とアウトソース型に分類されます。院内型セグメントは、2025年には55.1%という最大の市場収益シェアを占めました。これは、病院が品質、コンプライアンス、そして迅速なターンアラウンドを確保するために、再処理業務の直接監視を希望しているためです。中国、日本、オーストラリアの大規模病院や多科医療センターは、滅菌、監視、文書化プロセスの管理強化により、院内再処理の恩恵を受けています。また、大規模病院における費用対効果、厳格な規制要件、そして迅速な機器入手の必要性も、院内再処理の導入を後押ししています。院内再処理により、病院は標準化されたプロトコルを導入し、エラーを削減し、患者の安全性を向上させることができ、このセグメントの優位性を強化しています。

アウトソーシング分野は、中規模病院や外来手術センターにおけるサードパーティプロバイダーへの依存度の高まりを背景に、2026年から2033年にかけて23.0%という最も高いCAGRを達成すると予想されています。アウトソーシングによる再処理は、厳格な規制ガイドラインへの準拠を確保しながら、認証済みで拡張性が高く、費用対効果の高いソリューションを提供します。インド、韓国、東南アジアなどの国々では、インフラの制約と患者数の増加により、アウトソーシングによる再処理が急速に増加しています。技術統合、滅菌の自動化、トレーサビリティシステムにより、アウトソーシングの安全性と信頼性が向上し、この分野の成長をさらに促進しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、外来手術センター、その他に分類されます。病院は、機器の大量使用、日常的な処置、そして再処理規制の厳格な遵守により、2025年には60.3%という最大の市場収益シェアを占めました。中国、日本、オーストラリアの都市部にある病院では、コスト削減、業務効率、患者の安全が最優先事項となっており、導入率が高くなっています。病院は、クラスIおよびクラスII機器を扱うために構造化された再処理プロトコルを導入し、コンプライアンスを確保し、機器のライフサイクルを最大化しています。

外来手術センターセグメントは、外来手術件数の増加と、設備投資の最小化とコンプライアンス確保のために再処理をアウトソーシングするクリニックの増加に牽引され、2026年から2033年にかけて22.7%という最も高いCAGRを達成すると予想されています。インド、韓国、東南アジアの民間および準民間のセンターでは、コスト効率、技術的安全性、そして規制遵守を背景に、サードパーティの再処理サービスの導入が進んでいます。外来医療の需要増加と持続可能な医療慣行に対する政府の奨励も、このセグメントの成長をさらに加速させています。

- 流通チャネル別

流通チャネルに基づいて、市場はB2BとB2Cに分類されます。B2Bセグメントは、2025年には66.0%という最大の市場収益シェアを占めました。これは、病院や外科センターが品質、コンプライアンス、運用効率を確保するために、主に認定プロバイダーからバルク再処理サービスを調達しているためです。中国、日本、オーストラリアの大規模病院チェーンは、サービスプロバイダーとの契約を優先し、一貫した機器の可用性と標準化された手順を確保しています。B2Bモデルは、大量注文に対応する価格設定、合理化された物流、そして予測可能な供給を可能にします。これは、大量注文を扱う施設にとって非常に重要です。病院や多科医療センターは、プロバイダーが提供する専用のアカウント管理、トレーニング、技術サポートの恩恵を受け、プロセスの信頼性を高めます。さらに、B2B契約には、クラスIおよびクラスII機器向けのカスタマイズされた滅菌プロトコルが含まれることが多く、規制遵守を確保しています。このモデルは長期的なパートナーシップをサポートし、病院と再処理プロバイダー間の信頼関係を育みます。運用停止時間の最小化、機器のトレーサビリティの維持、そして厳格な国内および国際規制への準拠の必要性も、このモデルの採用を後押ししています。自動追跡、デジタル監査、IoT 対応滅菌システムなどの技術統合により、アジア太平洋地域における B2B 流通チャネルの優位性がさらに強化されます。

B2Cセグメントは、2026年から2033年にかけて、小規模クリニックや個人開業医が認定再処理業者との連携を深めていることが牽引役となり、年平均成長率(CAGR)20.5%という最も高い成長率を達成すると予想されています。この成長は、持続可能な医療慣行への意識の高まり、政府のインセンティブ、そしてインド、東南アジア、韓国におけるサードパーティの再処理ソリューションへの容易なアクセスによって支えられています。専門クリニックや外来センターなどの小規模施設は、院内再処理インフラへの投資を必要とせず、限られた数の機器を扱う上でB2Cサービスの利便性を見出しています。このモデルにより、これらのプロバイダーは認定滅菌サービスをオンデマンドで利用できるため、設備投資と運用リスクを削減できます。医療用品におけるeコマースやデジタルプラットフォームの導入拡大は、再処理済み機器の発注、追跡、配送の迅速化を促進します。B2Cチャネルは、柔軟な価格設定モデル、サブスクリプションサービス、プロバイダーからの教育サポートといったメリットも享受し、コンプライアンスと品質保証を確保しています。患者の安全と感染管理は依然として最優先事項であるため、B2Cの再処理サービスは信頼性を高めており、アジア太平洋地域の新興市場における急速な導入を促進しています。

アジア太平洋地域の使い捨て医療機器再処理市場地域分析

- アジア太平洋地域の使い捨て医療機器再処理市場は、予測期間中に堅調な成長を記録すると予測されています。

- 医療需要の増加、病院および診断インフラの拡大、高度な再処理技術の導入の増加、感染予防に関する意識の高まりによって推進されている。

- 市場の成長は、中国やインドなどの新興国における医療費支出の改善と近代化の取り組みによってさらに支えられています。

中国における使い捨て医療機器の再処理市場の洞察

中国の使い捨て医療機器再処理市場は、大規模な医療インフラ、患者数の増加、病院近代化に向けた政府の取り組み、そして高度な再処理技術の積極的な導入に支えられ、2025年には約37.8%の収益シェアで市場をリードすると予測されています。この地域の病院や診断センターは、使い捨て医療機器再処理システムが提供する効率性、費用対効果、安全性を高く評価しており、感染管理の改善と医療機器の持続可能な利用を可能にしています。この広範な導入は、医療インフラへの継続的な投資、感染予防に対する意識の高まり、そして政府主導による病院近代化への取り組みによってさらに支えられており、臨床および診断現場における再処理ソリューションの不可欠な要素として確立されています。

インドにおける使い捨て医療機器の再処理市場の洞察

インドの使い捨て医療機器再処理市場は、病院ネットワークの拡大、医療費の増加、感染管理への意識の高まり、そして都市部および準都市部における再処理ソリューションの導入拡大により、予測期間中に最も急速に成長する地域になると予想されています。病院や診断センターの近代化、そして感染予防プログラムに対する政府の支援は、インド全土で市場の成長を加速させています。

アジア太平洋地域の使い捨て医療機器再処理市場シェア

使い捨て医療機器の再処理業界は、主に、次のような定評のある企業によって主導されています。

• ストライカー社(米国)

• ゲティンゲAB(スウェーデン)

• アドバンスト・ステリライゼーション・プロダクツ(米国)

• 3M社(米国)

• タットナウアー・ヨーロッパ(イスラエル)

• マタチャナ・グループ(スペイン)

• ステリジェニクス・インターナショナル(米国)

• ASP社(米国)

• MMMグループ(ドイツ)

• ジョンソン・エンド・ジョンソン(米国)

• ベクトン・ディッキンソン・アンド・カンパニー(米国)

• オリンパス株式会社(日本)

• ワッセンバーグ・メディカル(

オランダ) • メディベーターズ(米国)

• ゲティンゲUSA(米国)

• STERIS社(米国)

• ステリセーフ・ソリューションズ(インド)

• 平山機器工業株式会社(日本)

アジア太平洋地域の使い捨て医療機器再処理市場の最新動向

- 2023年2月、ノースイースト・サイエンティフィック社は、フィリップスIVUSイーグルアイ・プラチナRXデジタルカテーテルの再処理に関するFDA 510(k)承認を取得しました。これにより、米国全土の病院やカテーテル検査室は、これまで使い捨てだった血管内超音波装置を安全に再処理・再利用できるようになり、大幅なコスト削減と業務効率の向上につながりました。この明確な規制上のマイルストーンは、再処理された心血管デバイスの範囲を拡大し、FDAの監督下で安全性が検証された再利用に対する業界の信頼を強化するのに役立ちました。

- 2023年3月、SterilMedはRFIDトラッキング機能を搭載した電気生理学カテーテルの新製品ラインを発売しました。これにより、医療提供者は北米の120以上の施設でデバイスのライフサイクル、使用履歴、滅菌状況を正確に監視できるようになり、在庫管理とコンプライアンスが向上します。RFIDの統合は、トレーサビリティと患者の安全性を向上させるために、再処理ワークフローにおけるスマートトラッキング技術の導入が拡大していることを反映しています。

- 2023年10月、ヴァンガードAGはドイツに完全自動化された滅菌ハブを開設しました。これにより、再処理機器の処理能力が約35%向上するとともに、手作業による作業要件が28%削減されました。これは、再処理業務の規模拡大と持続可能性目標の達成に向けた自動化への積極的な投資を示しています。このドイツ施設は、医療廃棄物の削減と管理された再処理業務の強化を目的としたEU規制にも準拠しています。

- 2024年2月、Medline ReNewalはAIを活用した滅菌検証ソフトウェアを導入しました。このソフトウェアは、米国の45以上の病院で採用されており、滅菌エラーを22%削減し、規制基準へのコンプライアンスを強化するとともに、再処理サイクル全体にわたるリアルタイムの品質検証を推進しています。この開発は、複雑な再処理ワークフローの検証と機器の安全性指標の向上における人工知能の役割を強調しています。

- 2024年7月、ReNu Medicalはヨーロッパの60の外来手術センターにクラウドベースの再処理モニタリングを導入し、在庫損失を約25%削減し、リアルタイムのデバイストレーサビリティを向上させました。これは、再処理プログラムにおけるデジタルサプライチェーン統合への大きな転換を示しています。クラウドの導入により、データの透明性と、クリニックとサードパーティプロバイダー間の運用連携が強化されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。