アジア太平洋地域の手術ロボット市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.25 Billion

USD

5.00 Billion

2024

2032

USD

2.25 Billion

USD

5.00 Billion

2024

2032

| 2025 –2032 | |

| USD 2.25 Billion | |

| USD 5.00 Billion | |

| % | |

|

アジア太平洋地域の外科用ロボット市場セグメンテーション、製品タイプ別(機器、ロボットシステム、付属品およびサービス)、ブランド別(DA Vinci手術システム、サイバーナイフ、ルネッサンス、Artas、ROSA、その他)、用途別(一般外科、泌尿器科、婦人科、消化器科、前立腺全摘除術、心臓胸部外科、大腸外科、放射線治療など)、エンドユーザー別(クリニック、病院、外来診療センターなど) - 2032年までの業界動向と予測

アジア太平洋地域の外科用ロボット市場規模

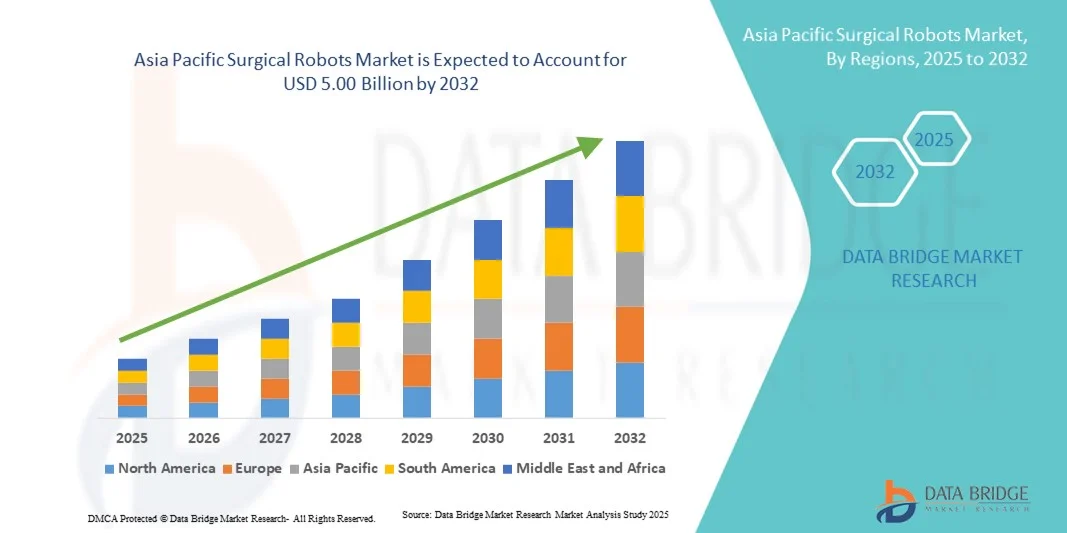

- アジア太平洋地域の外科用ロボット市場規模は2024年に22億5000万米ドルと評価され、予測期間中に11.00%のCAGRで成長し、2032年には50億米ドル に達すると予想されています 。

- 市場の成長は、主に低侵襲手術の導入の増加とロボット支援手術の継続的な技術進歩によって推進されており、さまざまな専門分野において精度の向上、回復時間の短縮、患者の転帰の改善につながっています。

- さらに、病院や手術センターにおける効率的でユーザーフレンドリーな統合手術システムへの需要の高まりにより、手術ロボットは複雑な手術に対する最適なソリューションとして確立されつつあります。これらの要因が相まって、手術ロボットソリューションの普及が加速し、業界の成長を大きく後押ししています。

アジア太平洋地域の外科用ロボット市場分析

- 低侵襲かつ精密な手術支援を可能にする手術ロボットは、手術結果の改善、患者の外傷の軽減、回復期間の短縮などにより、現代の医療における中核ツールになりつつある。

- ロボット支援手術の需要増加は、主に手術件数の増加、低侵襲手術に対する患者の嗜好の増加、AI誘導器具や触覚フィードバックの改善などの急速な技術進歩によって推進されている。

- 中国は、成熟した医療インフラ、高度な外科技術の積極的な導入、ロボット支援手術への多額の投資を特徴とする、2024年に29.7%という最大の収益シェアでアジア太平洋外科ロボット市場を支配し、大手病院や専門センターが複数の外科専門分野にわたって大幅な成長を牽引しました。

- インドは、医療費の増加、病院ネットワークの拡大、低侵襲手術の需要増加、ロボット支援手術のための高度な医療インフラとトレーニングプログラムへの投資増加により、予測期間中にアジア太平洋外科用ロボット市場で最も急速に成長する地域になると予想されています。

- ロボットシステム部門は、2024年に45.6%という最大の収益シェアで市場を支配しました。病院や大規模手術センターでは、精度の向上、手術時間の短縮、低侵襲手術のために、マルチアームおよびモジュール式ロボットプラットフォームの導入が進んでいます。

レポートの範囲と外科用ロボット市場のセグメンテーション

|

属性 |

外科用ロボットの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域の外科用ロボット市場動向

AIと高度な自動化による利便性の向上

- アジア太平洋地域の外科用ロボット市場における重要な加速トレンドは、人工知能(AI)と高度な自動化システムとの統合の深化です。これらの技術は、複雑な外科手術における精度、ワークフローの効率、そして意思決定を向上させています。

- 例えば、インテュイティブ・サージカルは2023年にダ・ヴィンチXi手術システムのアップデート版を導入し、AI駆動のモーションスケーリングと強化された3D視覚化を組み込んで、外科医がより高い精度と短縮された手術時間で低侵襲手術を実行できるようにしました。

- 外科用ロボットへのAI統合により、予測分析、手術手順のガイダンス、リアルタイムのエラー検出が可能になり、患者の転帰を改善し、手術チームのインテリジェントな意思決定をサポートします。さらに、機械学習アルゴリズムは、器具の使用を最適化し、手術経路を提案し、術中リスクを軽減するのに役立ちます。

- 手術ロボットと病院情報システム(HIS)および画像プラットフォームとのシームレスな統合により、患者データ、術前計画、術後分析の集中管理が容易になり、統一された効率的な手術ワークフローが実現します。

- インテリジェントで精密、そして高度に自動化されたロボットシステムへのこのトレンドは、外科手術の実践を根本的に変革し、より高度でユーザーフレンドリーなプラットフォームへの需要を促進しています。メドトロニックやジョンソン・エンド・ジョンソンなどの企業は、触覚フィードバック、多腕協調、リアルタイムデータ可視化などの機能を備えたAI対応ロボットに注力しています。

- 医療提供者が患者の安全、効率、優れた臨床結果を優先するにつれ、自動化、AI、強化された分析を組み合わせた外科用ロボットの需要は、病院と専門外科センターの両方で急速に高まっています。

アジア太平洋地域の外科用ロボット市場の動向

ドライバ

低侵襲手術と精密手術の需要の高まり

- 慢性疾患の増加、複雑な外科手術、そして人口の高齢化により、医療施設における外科用ロボットの導入が大きく促進されています。これらのロボットシステムは、高精度で低侵襲な手術を提供することで、患者の回復時間を短縮し、合併症率を低下させ、入院期間を短縮します。

- 例えば、メドトロニックは2022年3月、AIを活用したモーションガイダンスと高度な3D可視化機能を備えたロボット支援手術システム「Hugo™」をアジア太平洋地域に導入しました。このシステムにより、外科医は複雑な手術をより正確かつ効率的に行うことができるため、病院からの関心が高まり、導入が増加しています。

- 手術ロボットは標準化された手順とデータに基づく洞察をサポートし、手術チームが結果を最適化し、術中ミスを減らし、ワークフローを合理化することを可能にします。病院は、臨床結果を向上させるだけでなく、高度なスキルを持つ外科医を惹きつけ、組織の評判を向上させるために、これらのプラットフォームへの投資を増やしています。

- さらに、ロボット支援手術の利点(傷跡の最小化、リハビリの迅速化、感染リスクの低減など)に対する患者の認識が高まり、泌尿器科、婦人科、整形外科、一般外科など複数の専門分野でロボット支援手術の導入が急増している。

- 高度な技術、臨床的有効性、効率的な外科手術に対する需要の高まりの組み合わせにより、外科用ロボットは現代の医療提供者にとって中核的な投資として位置付けられ、世界的に継続的な市場成長を促進しています。

抑制/挑戦

高額な初期コストと厳格な規制遵守

- 手術ロボットの導入は、多額の資本投資が必要となるため、大きな障害に直面している。

- 多腕ロボットシステムの初期費用は、ハードウェアだけでなく、メンテナンス、ソフトウェアのアップデート、専門スタッフのトレーニングなどを含めて200万ドルを超える場合が多くあります。予算が限られている小規模な病院やクリニックでは、これらの費用は負担が大きすぎると感じるかもしれません。

- さらに、米国FDAの承認、欧州のCEマーク、各国固有の医療認証などの厳格な規制基準により、新製品の市場参入が遅れ、メーカーのコンプライアンス関連費用が増加する可能性があります。

- ロボットシステムを効果的に操作するための外科チームのトレーニングの複雑さも課題の一つです。病院は、ロボットプラットフォームの安全性、効率性、最適な使用を確保するために、広範な教育プログラムに投資する必要があり、これが導入率を低下させる可能性があります。

- 技術の進歩と価格競争力によって全体的なコストは徐々に低下しているが、特に新興国では、高度な外科用ロボットを導入することに対する経済的リスクが依然として制約となっている。

- リースモデル、政府補助金、トレーニングイニシアチブ、スケーラブルなロボットソリューションを通じてこれらの課題に対処することは、アクセシビリティを向上させ、世界中の外科用ロボット市場の持続的な拡大を支援するために不可欠です。

アジア太平洋地域の外科用ロボット市場の範囲

市場は、製品タイプ、ブランド、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- 製品タイプ別

アジア太平洋地域の外科用ロボット市場は、製品タイプ別に、器具、ロボットシステム、付属品およびサービスの3つに分類されます。ロボットシステムセグメントは、2024年には45.6%という最大の収益シェアで市場を席巻しました。病院や大規模手術センターでは、精度の向上、手術時間の短縮、低侵襲手術を実現するために、多腕型およびモジュール型のロボットプラットフォームの導入が進んでいます。これらのシステムは、画像診断ソリューション、病院情報システム、AI誘導分析システムとシームレスに統合され、優れた手術結果とワークフロー効率の向上をもたらします。Intuitive SurgicalやMedtronicといった大手企業は、常に革新を続け、新たな臨床機能と強化された安全機能を備えたアップグレードされたシステムを提供しています。堅牢な臨床検証、充実したトレーニングプログラム、そして実証済みの患者アウトカムは、他社製品よりもロボットシステムが選ばれる理由となっています。また、専門外科センターの増加、泌尿器科および婦人科におけるロボット支援手術の拡大、そして回復時間短縮への意識の高まりも、需要を牽引しています。ロボットシステムは、多様な外科用途への適応性が高く、市場におけるリーダーシップをさらに強化しています。リアルタイム監視、予測メンテナンス、リモートサポートのためのデジタル プラットフォームとの統合により付加価値が加わり、ロボット システムは現代の外科治療に欠かせないものとなっています。

アクセサリーおよびサービス分野は、2025年から2032年にかけて10.2%という最も高いCAGRを達成すると予想されています。この成長は、使い捨て器具の消費増加、専門的なトレーニングプログラム、そして最適なパフォーマンスを保証するメンテナンスパッケージによって牽引されています。病院や外来センターは、ダウンタイムを削減しシステム効率を最大化するために、バンドルサービスに投資しています。サブスクリプションベースのサービスモデル、オンライン技術サポート、AIを活用した予測メンテナンスの導入増加が、市場の牽引力を高めています。鉗子、メス、器具キットなどのアクセサリーはロボット手術に不可欠であり、継続的な収益機会を生み出しています。外科医や技術スタッフ向けのトレーニングサービスは、手術ロボットの安全かつ効果的な使用を向上させます。リモートソフトウェアアップデート、統合分析、そして病院の安全基準への準拠に対する需要も、この分野をさらに推進しています。新規および改修手術ユニットの両方での導入拡大により、継続的な成長が保証されます。

- ブランド別

ブランド別に見ると、アジア太平洋地域の手術ロボット市場は、DA Vinci Surgical System、CyberKnife、Renaissance、Artas、ROSA、その他に分類されます。DA Vinci Surgical Systemは、確立された臨床プレゼンス、低侵襲手術における高い導入率、そして機器とソフトウェアの包括的なエコシステムにより、2024年には38.5%の収益シェアで市場を席巻しました。その精度、再現性、そして合併症の軽減能力は、ロボットプラットフォームのベンチマークとなっています。継続的なAIベースのアップグレード、手術適応の拡大、そして外科医向けのトレーニングプログラムがリーダーシップを強化しています。病院や研究機関との強力な連携は、信頼性と導入率を高めています。長年にわたる臨床的成功と豊富な症例研究は、優れた患者転帰を支えています。世界的な評判、堅牢なサービスネットワーク、そして継続的なソフトウェアとハードウェアの革新が、市場における優位性をさらに強固なものにしています。

ROSAブランドセグメントは、脳神経外科および整形外科ロボットソリューションの牽引により、2025年から2032年にかけて11.5%という最も高いCAGRを達成すると予測されています。AI誘導によるプランニング、多様なアプリケーションへの適応性、そして直感的なインターフェースは、病院や専門センターでの導入を促進しています。臨床連携、エビデンスに基づく研究、そしてカスタマイズされたトレーニングプログラムが導入率を押し上げています。病院情報システムや画像プラットフォームとの統合機能により、精度と効率性が向上します。特殊なロボットソリューションを求める病院は、脊椎、脳、関節の手術にROSAを選択するケースが増えています。医療機器販売業者との戦略的パートナーシップにより、市場へのリーチが拡大しています。外科医の間で低侵襲オプションに対する意識が高まっていることも、ROSAへの関心を高めています。ROSAはモジュール設計を採用しているため、手術部門間での拡張が容易です。費用対効果の高い導入と一貫した術後成果は、小規模病院にとって魅力的です。

- アプリケーション別

用途別に見ると、アジア太平洋地域の外科用ロボット市場は、一般外科、泌尿器科、婦人科、消化器科、前立腺全摘除術、心臓胸部外科、大腸外科、放射線治療、その他に分類されています。泌尿器科外科分野は、前立腺および腎臓疾患の有病率が高いことから、2024年には27.4%の市場シェアを占めました。ロボット支援手術は、精度の向上、合併症の減少、入院期間の短縮を実現します。広範な臨床研修、高度なロボット機器の可用性、およびエビデンスに基づく研究が、この市場のリーダーシップに貢献しています。病院は、患者と外科医を引き付け、より良い結果を得るために、導入を優先しています。画像診断ツールとの統合により、手術の精度が向上します。高齢人口の増加と泌尿器疾患の発生率の増加が需要を増幅させています。入院期間の短縮、合併症の減少、手術効率の向上によるコスト削減が、導入を後押ししています。泌尿器科に特化したロボット機器の可用性により、利用率が向上しています。実績のあるロボットプラットフォームに対する医療機関の選好が成長を後押ししています。複数の手術に対応可能なため、病院の各部門で汎用性が確保されています。このセグメントは、継続的なイノベーションと臨床研究への投資の恩恵を受けています。

婦人科手術セグメントは、低侵襲子宮摘出術、子宮筋腫摘出術、および腫瘍学手術の需要の高まりに支えられ、2025年から2032年にかけて9.8%という最も高いCAGRを達成すると予想されています。より速い回復、より低い合併症、および低侵襲オプションを好む患者が、その採用を促進しています。病院は、効率性を高めるためにロボット支援婦人科サービスを拡大しています。高度なトレーニングプログラムと特殊な器具が採用を促しています。精度を高めるための画像プラットフォームとの統合が、成長をさらに後押しします。外来手術センターの拡張により、アクセス性が向上します。手術の利点に関する外科医の認識の高まりが、採用を加速させます。婦人科用ロボットシステムは、外科医の人間工学と手術の精度を改善します。女性の健康への投資の増加と民間病院での採用が、このセグメントをさらに推進しています。高度な外科技術を促進する政府の取り組みがサポートに加わります。ロボット手術の利点に対する患者の認識の高まりが、市場を強化します。

- エンドユーザー別

エンドユーザーに基づいて、アジア太平洋地域の外科用ロボット市場は、診療所、病院、外来診療センター、その他に分類されます。病院セグメントは、ロボットプラットフォームへの大規模投資、手術件数の増加、複数の専門分野での利用により、2024年には50.2%の収益シェアを占め、市場をリードしました。病院はロボットを活用して精度を向上させ、一流の外科医を惹きつけ、業務効率を高めています。泌尿器科、婦人科、一般外科にわたる多分野にわたる導入がリーダーシップに貢献しています。病院のITおよび分析プラットフォームとの統合により、外科的ワークフローが改善されます。継続的なアップグレード、スタッフのトレーニング、およびサポートサービスが導入を促進しています。大手病院は、高度な外科的成果と合併症の軽減を優先しています。資本投資の利用可能性と政府のインセンティブが、さらなる拡大を支えています。病院は実績のあるロボットシステムを好むため、安定した市場シェアを確保しています。ロボットシステムプロバイダーとの長期的なパートナーシップが優位性を強化しています。臨床研究と成果主導の導入が投資を正当化しています。

外来診療センターセグメントは、外来患者におけるロボット支援手術の導入に後押しされ、2025年から2032年にかけて12.3%という最も高いCAGRを達成すると予想されています。日帰り手術、低侵襲手術、コンパクトなロボットプラットフォームへの需要の高まりが成長を牽引しています。コスト効率と患者の利便性が導入を促進します。遠隔モニタリングおよびデータ管理ツールとの統合が拡張性をサポートします。外来インフラと手術センターの拡張への投資増加が成長を加速させます。外科医はアクセスしやすく使いやすいロボットシステムを好むため、導入が促進されます。多専門外来センターの拡張は、新たな機会を提供します。患者と医療提供者の間でロボットの利点が認識され、導入が加速します。専用機器メーカーとの連携が導入を後押しします。外来患者中心のロボットソリューションは、柔軟性と運用効率を高めます。

アジア太平洋地域の外科用ロボット市場の地域分析

- 中国は、成熟した医療インフラ、高度な外科技術の積極的な導入、ロボット支援手術への多額の投資を特徴とする、2024年に29.7%という最大の収益シェアでアジア太平洋外科ロボット市場を支配し、大手病院や専門センターが複数の外科専門分野にわたって大幅な成長を牽引しました。

- インドは、医療費の増加、病院ネットワークの拡大、低侵襲手術の需要増加、ロボット支援手術のための高度な医療インフラとトレーニングプログラムへの投資増加により、予測期間中にアジア太平洋外科用ロボット市場で最も急速に成長する地域になると予想されています。

- さらに、アジア太平洋地域が外科技術の開発と製造の中心地として台頭するにつれ、ロボット手術システムの手頃な価格とアクセス性は、より広範な医療ネットワークに拡大しています。

中国手術ロボット市場の洞察

中国の外科用ロボット市場 は、2024年にはアジア太平洋地域の外科用ロボット市場において最大の収益シェア29.7%を占め、市場を席巻しました。成熟した医療インフラ、高度な外科技術の積極的な導入、そしてロボット支援手術への多額の投資が特徴となっています。主要都市の主要病院や専門センターは、ハイテク医療ソリューションを推進する政府の取り組みと、手頃な価格の外科用ロボットシステムを製造する国内メーカーに支えられ、複数の外科専門分野で大幅な成長を牽引しています。

インドの外科用ロボット市場の洞察

インドの外科用ロボット市場 は、医療費の増加、病院ネットワークの拡大、低侵襲手術の需要増加、そしてロボット支援手術のための高度な医療インフラと研修プログラムへの投資増加に牽引され、予測期間中、アジア太平洋地域の外科用ロボット市場において最も急速に成長する地域になると予想されています。三次医療機関の急速な近代化と、ロボット支援手術の利点に対する外科医の意識の高まりは、インド全土における市場の成長をさらに促進しています。

アジア太平洋地域の外科用ロボット市場シェア

外科用ロボット業界は、主に次のような定評ある企業によって牽引されています。

- インテュイティブ・サージカル・オペレーションズ社(米国)

- メドトロニック(アイルランド)

- ストライカー(米国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- ジマー・バイオメット(米国)

- CMRサージカル社(英国)

- Accuray Incorporated(米国)

- THINK Surgical, Inc.(米国)

- レニショー(英国)

- アセンサス・サージカルUS社(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- スミス・アンド・ネフュー(英国)

アジア太平洋地域の手術ロボット市場の最新動向

- CMR Surgicalは2024年10月、Versius Surgical Systemの販売承認を米国FDAより取得し、成人の胆嚢摘出術を適応症として承認されました。このモジュール式のカート型腹腔鏡ロボットは、現在、米国の医療市場での使用が承認されています。

- 2025年1月、インテュイティブ・サージカルは、外科用ロボットの売上増加により、アナリスト予想を上回る第4四半期の利益を報告した。売上高は24億1,000万米ドルで前年同期比25%増、利益は6億8,600万米ドルとなった。この利益増加は、ダヴィンチ外科手術装置を使用した手術件数が18%増加したことと、ダヴィンチシステムの設置台数が前年の415台から493台に増加したことに支えられた。

- 2025年7月、ジンマー・バイオメットは、モノグラム・テクノロジーズを約1億7,700万米ドルで買収する正式契約を締結したことを発表しました。モノグラムは、2025年3月にFDAの承認を受けた半自律型膝関節置換システムを含む、半自律型および完全自律型外科技術を専門としています。この買収は、ジンマーのロボット技術ポートフォリオを強化し、2030年までに160億米ドルに達すると予測される成長著しい世界のロボット手術市場におけるプレゼンスを拡大するという戦略の一環です。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。