アジア太平洋地域のタンク断熱材市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.32 Billion

USD

1.95 Billion

2024

2032

USD

1.32 Billion

USD

1.95 Billion

2024

2032

| 2025 –2032 | |

| USD 1.32 Billion | |

| USD 1.95 Billion | |

| % | |

|

アジア太平洋地域のタンク断熱材市場:タイプ別(貯蔵、輸送)、材質別(発泡ポリスチレン(EPS)、ロックウール、気泡ガラス、グラスファイバー、エラストマーフォーム、ポリウレタン(PU)、その他)、温度別(保温、保冷)、タンクタイプ別(垂直タンク、水平タンク、固定タンク、マウントタンク)、タンクエンド別(パラボリックディッシュ、フラット)、エンドユーザー別(自動車、建設、船舶、発電) - 2032年までの業界動向と予測

タンク断熱材市場規模

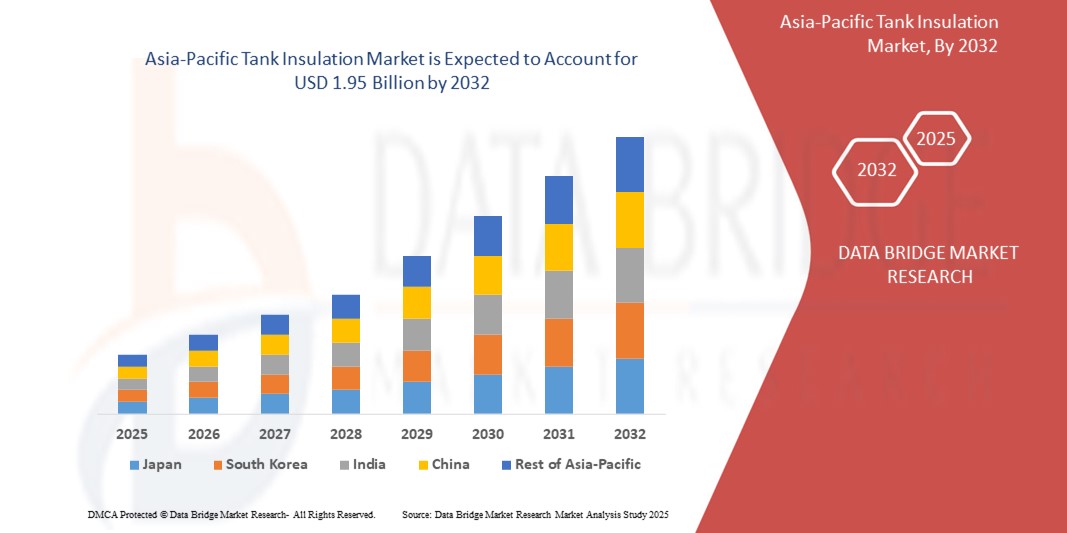

- アジア太平洋地域のタンク断熱材市場規模は2024年に13億2000万米ドルと評価され、予測期間中に5.1%のCAGRで成長し、2032年には19億5000万米ドル に達すると予想されています 。

- 市場の成長は主に、工業化の進展、石油・ガスおよび石油化学部門の拡大、米国、カナダ、メキシコなどの主要経済国におけるエネルギー効率の高い貯蔵およびプロセスインフラへの投資の増加によって推進されています。

- さらに、熱効率に対する規制の強化と、先進的な断熱材や技術の採用により、工業用と商業用の両方の用途で高性能のタンク断熱ソリューションの需要が高まり、市場全体の拡大が加速しています。

タンク断熱材市場分析

- タンク断熱は、タンクの使用期間中、タンク内の温度を維持するのに役立つプロセスです。タンクの内側と表面には、熱損失を最小限に抑えるために様々な化学物質や材料が塗布されます。

- 石油・ガスおよび化学産業からの需要の増加、極低温断熱材の需要の急増、アジア太平洋地域における急速な工業化、再生可能な断熱材の採用の増加などの要因が、タンク断熱材市場の成長を後押ししています。

- 中国は、確立された石油・ガス、石油化学、発電セクターに牽引され、アジア太平洋地域のタンク断熱材市場において、2025年には約55.65%の最大の収益シェアを占めると予測されています。連邦政府と州政府のエネルギー効率と環境持続可能性に重点を置いた取り組みは、需要をさらに押し上げています。

- 中国は、予測期間中にアジア太平洋地域のタンク断熱材市場で最も急速に成長する国になると予想されており、2025年から2032年にかけて約6.1%のCAGRが予測されています。この成長は、LNGインフラ、冷蔵物流の拡大、持続可能な建設と産業効率への投資の増加によって促進されています。

- 貯蔵セグメントはタンク断熱材市場を支配しており、2025年には63.45%という最大の市場収益シェアを占める。これは、一定の温度とエネルギー効率を維持することが非常に重要な石油・ガス、化学薬品、食品加工などの分野で、産業用およびユーティリティベースの固定タンクに広く使用されていることが要因である。

レポートの範囲とタンク断熱材市場のセグメンテーション

|

属性 |

タンク断熱材の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

タンク断熱材市場の動向

「持続可能性を重視した断熱材」

- アジア太平洋地域のタンク断熱材市場において、持続可能で環境に優しい断熱材への移行が顕著かつ加速しています。環境規制、エネルギー効率規制、そして企業のESGへの取り組みの高まりを背景に、メーカーや産業界は、ミネラルウール、リサイクルグラスファイバー、バイオベースポリウレタンといった環境に優しい代替品を採用しています。

- 例えば、ROCKWOOL International A/Sは、高いリサイクル性と優れた断熱性能を備え、高温の工業用タンクに適した持続可能な選択肢として、自社のストーンウール断熱材を宣伝しています。同様に、Kingspanは、タンク用途における熱効率と炭素排出量の削減に特化して設計された、地球温暖化係数(GWP)の低い断熱ソリューションを提供しています。

- これらの持続可能な素材は、運用エネルギー消費を削減するだけでなく、LEEDなどのグリーンビルディング認証基準の達成にも役立ちます。こうした素材の使用は、インフラと産業部門における炭素排出量の削減という地域の長期目標にも合致しています。

- UAEやサウジアラビアなどのGCC諸国の政府は、サウジビジョン2030やUAEのエネルギー戦略2050などの国家ビジョンの下で、環境に優しい建設慣行を重視しており、環境に優しい断熱技術の採用を奨励しています。

- この持続可能性重視の変化は、タンク断熱材業界における研究開発投資と製品革新を促しており、企業は熱性能と環境への影響のバランスをとるソリューションの提供に努めている。

- 持続可能な断熱ソリューションに対する需要の高まりにより競争環境が変わり、メーカーは石油・ガス、化学、建設業界の温水タンクと冷水タンクの両方の用途において、低排出、リサイクル可能、エネルギー効率の高い製品を優先するよう求められています。

タンク断熱材市場の動向

ドライバ

「エネルギー効率と規制遵守への需要の高まり」

- アジア太平洋地域のタンク断熱材市場は、エネルギー効率、持続可能性の目標、米国環境保護庁(EPA)とエネルギー省(DOE)が主導する規制枠組みの進化への重点の高まりによって推進されています。

- 例えば、米国エネルギー省のベタープラントプログラムは、エネルギー性能を向上させ、二酸化炭素排出量を削減するために、高度な断熱材を含む省エネ技術を採用するよう製造業者に奨励している。

- カリフォルニア州やニューヨーク州などの州では、厳格な建築エネルギー規制や産業効率規制を導入しており、石油・ガス、石油化学、食品加工、化学などの分野で高度な断熱材の幅広い導入が促進されています。

- 産業界の企業は、企業の ESG コミットメントに沿ってエネルギー損失を削減し、熱の完全性を維持し、GHG 排出量を削減するために、高性能のタンク断熱材への投資を増やしています。

- Johns Manville、Dow、Commercial Thermal Solutions などの米国企業では、こうした新たなニーズに応えるために、ポリウレタンフォーム、グラスファイバー、セルラーガラスなどの次世代ソリューションを積極的に開発しています。

- ネットゼロ目標と運用コストの削減に向けた取り組みにより、施設所有者は、優れた耐熱性、耐火性、規制遵守を提供する断熱材を使用して従来のシステムをアップグレードするようになっています。

抑制/挑戦

「初期投資が高く、熟練労働力が限られている」

- アジア太平洋地域のタンク断熱材市場は、高度な断熱材と特殊な設置プロセスに関連する高額な初期費用という課題を抱えており、特に化学処理や食品貯蔵などの分野の中小企業にとって障害となる可能性があります。

- ポリウレタンフォーム、ミネラルウール、セルラーガラスなどの高級素材は優れた性能を発揮しますが、従来の代替品に比べて資本支出が高く、コストに敏感な事業や予算が限られている事業では導入が遅れることがよくあります。

- 例えば、2023年にテキサス州に拠点を置くサーマコンサービス社は、認定タンク断熱技術者の不足によりプロジェクトの遅延と予算超過が増加していると報告し、熟練労働力の制約が米国湾岸地域のプロジェクトのスケジュールとコストに及ぼす影響の増大を浮き彫りにしました。

- 認定技術者や断熱専門家の不足は、施工品質のばらつき、運用の非効率性、さらには安全上のリスクにつながり、プレミアムソリューションのメリットを損なう可能性があります。

- 多くの企業は、最適なシステムパフォーマンスを確保するために、技術トレーニングプログラム、安全認証、経験豊富な請負業者に投資する必要があり、プロジェクトの予算とスケジュールがさらに膨らむことになります。

- この課題を軽減するためには、政府支援による労働力開発プログラム、税制優遇措置、熟練労働者の育成に重点を置いた官民パートナーシップが、より広範な産業の導入を支援する上で重要である。

タンク断熱材市場の展望

市場は、タイプ、材料タイプ、温度タイプ、タンクタイプ、タンクエンド、エンドユーザーに基づいて分割されています。

- タイプ別

タンク断熱材市場は、種類別に貯蔵と輸送に分類されます。貯蔵分野は、産業用およびユーティリティ用タンクにおける固定式断熱材の需要増加に牽引され、2025年には63.45%という最大の市場収益シェアを占めます。これらのシステムは、石油・ガス、化学、食品加工セクターにおける大容量貯蔵タンクの温度安定性を維持するために不可欠です。バルク液体貯蔵における熱損失の低減とエネルギー効率確保の必要性が、この分野の優位性に大きく貢献しています。

輸送分野は、LNG、化学薬品、医薬品など、温度に敏感な物質の物流増加により、2025年から2032年にかけて6.8%という最も高いCAGRを達成すると予想されています。国際貿易の拡大と温度管理に関する規制の強化に伴い、移動式コンテナ向けの高性能タンク断熱材の需要が加速しています。

- 素材の種類別

タンク断熱材市場は、材料の種類に基づいて、発泡ポリスチレン(EPS)、ロックウール、気泡ガラス、グラスファイバー、エラストマーフォーム、ポリウレタン(PU)、その他に分類されます。ポリウレタン(PU)セグメントは、優れた耐熱性、機械的強度、防湿性により、2025年には最大の市場収益シェアを獲得しました。PUフォームは、高いR値と様々なタンク設計への適合性により、断熱・保冷用途の両方で広く使用されています。

エラストマーフォーム分野は、その柔軟性、耐久性、そして保冷用途における優れた性能により、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。医薬品、食品物流、LNG貯蔵における需要の高まりを受け、エラストマーフォームは曲面や不規則な形状のタンク表面にも優れた性能を発揮し、シームレスな断熱と結露抑制を実現します。

- 温度タイプ別

タンク断熱材市場は、温度の種類に基づいて、高温断熱材と冷温断熱材に分類されます。高温断熱材は、主に発電、製油所、化学プラントにおける省エネと人員保護における重要な役割を担うため、2025年には市場シェアの大部分を占めるでしょう。効果的な高温断熱材は、エネルギー損失を最小限に抑え、高温システムにおける運用安全性を確保します。

保冷断熱材は、コールドチェーン物流の拡大とLNGおよび産業ガス用極低温タンクの利用増加に支えられ、2025年から2032年にかけて最も高い成長率を記録すると予想されています。特に、厳格な温度管理と結露防止が求められる業界で需要が顕著です。

- タンクタイプ別

タンク断熱市場は、タンクの種類に基づいて、垂直タンク、水平タンク、固定タンク、およびマウントタンクに分類されます。垂直タンクは、主に液体およびガスの工業用貯蔵における広範な使用により、2025年には最大の市場収益シェアを占めました。その構造効率と様々な断熱システムとの互換性が、その普及に貢献しています。

トレーラー、船舶、物流および防衛分野における特殊用途車両などの移動輸送ユニットにおける断熱タンクの需要増加により、搭載型タンクは2025年から2032年にかけて最も高い成長率を示すことが予測されています。

- タンクエンド別

タンク断熱材市場は、タンク端部の形状に基づいて、パラボラ型と平型に分類されます。平型は2025年までに最大の市場シェアを占める見込みです。これは、産業用途における平型タンクの標準化により、断熱パネルの設置とメンテナンスが簡素化されたことが要因です。

パラボラアンテナセグメントは、特に構造的完全性と熱効率の向上が重要となる極低温および太陽熱エネルギーアプリケーションなどの特殊な貯蔵システムでの使用が増加しているため、2032年まで最も速いCAGRで成長すると予想されています。

- エンドユーザー別

タンク断熱材市場は、エンドユーザー別に、自動車、建設、船舶、発電、その他に分類されます。2025年には、蒸気システム、燃料タンク、熱交換器の温度制御を維持し、効率性と安全性を向上させるという重要なニーズに支えられ、発電分野が市場を牽引するでしょう。

船舶分野は、LNG燃料船の導入拡大とエネルギー効率および排出ガス規制の強化により、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。断熱された船舶タンクは、燃料供給、バラスト水処理、貨物輸送システムに不可欠であり、大きな需要を生み出しています。

タンク断熱材市場の地域分析

- 中国は、広範な石油・ガスインフラ、石油化学産業、そして厳格なエネルギー効率規制を背景に、アジア太平洋地域のタンク断熱材市場において最大の収益シェア(約52.21%)を占め、2024年には市場をリードする地位を確立しました。主要地域には、テキサス州、ルイジアナ州、アルバータ州(カナダ)が含まれます。

- 製油所、化学工場、エネルギー貯蔵施設の増加は、高度な断熱ソリューションの需要を支えています。

- 税額控除や持続可能性義務を含む連邦政府と州政府のインセンティブは、市場の成長をさらに促進します。

- 日本、インド、韓国もLNG輸出インフラの拡大と産業近代化により大きな成長に貢献している。

中国タンク断熱材市場の洞察

中国のタンク断熱材市場は、2025年にはアジア太平洋地域において約55.65%という最大の収益シェアを占めると予測されています。この優位性は、石油・ガス、石油化学、発電、化学といった広範なセクターを含む成熟した産業基盤によって支えられています。厳格なエネルギー効率規制と炭素排出量削減を目的とした連邦政府の優遇措置を受け、産業界は熱安定性の向上とエネルギーコストの削減を目指し、高度なタンク断熱ソリューションへの投資を積極的に行っています。

インドのタンク断熱材市場の洞察

インドは、アジア太平洋地域のタンク断熱材市場において、2025年から2032年にかけて約5.8%の年平均成長率(CAGR)を達成すると予想されています。LNG輸出ターミナル、コールドチェーン物流、産業インフラの近代化の急速な拡大は、需要を大幅に押し上げています。クリーンエネルギーと排出量削減に重点を置いた政府の政策は、エネルギー効率の高い断熱材技術の導入を強力に後押ししています。持続可能な断熱材の使用増加とスマートな産業慣行は、その導入をさらに加速させており、カナダはこの地域における高成長市場となっています。

タンク断熱材の市場シェア

タンク断熱材業界は、主に次のような老舗企業によって牽引されています。

- コマーシャル・サーマル・ソリューションズ社(米国)

- ダウ(米国)

- ギルスレートインターナショナル社(米国)

- ジョンズ・マンヴィル(米国)

- JH Ziegler GmbH(ドイツ)

- クナウフ・インシュレーション(ドイツ)

- PolarCladタンク断熱材(米国)

- ARMACELL(ドイツ)

- キングスパングループ(アイルランド)

- サーマコンサービスカンパニー(米国)

- ガルフ・クール・サーム・ファクトリー株式会社(サウジアラビア)

- ROCKWOOL International A/S(デンマーク)

- キャボットコーポレーション(米国)

- SPXトランスフォーマーソリューションズ社(米国)

- ダンモア(米国)

- TFWARREN GROUP(カナダ)

- サンゴバン(フランス)

- ハンツマン・インターナショナルLLC(米国)

- Corrosion Resistant Technologies, Inc.(米国)

- ロシュリング SE & Co. KG (ドイツ)

アジア太平洋地域のタンク断熱材市場の最新動向

- 2024年4月、バークシャー・ハサウェイ傘下のジョンズ・マンビルは、アジア太平洋地域に新施設を開設し、断熱材製造能力を拡大すると発表しました。この動きは、同地域における断熱材製品の需要増加に対応することを目的としています。

- 2024年5月、オーウェンスコーニングは、内外装ドアシステムプロバイダーであるメイソナイト・インターナショナルを39億米ドルで買収しました。この戦略的買収により、オーウェンスコーニングの製品ポートフォリオと建材分野における市場リーチが強化されることが期待されます。

- 2024年7月、リーム・マニュファクチャリング・カンパニーは、フォートスミス工場における持続可能性への取り組みを発表しました。エネルギー消費量の削減と廃棄物の最小化に重点を置いた取り組みです。これらの取り組みは、環境への責任と製造活動における効率性へのコミットメントの一環です。

- 2024年9月、Rheem Manufacturing CompanyはNortek Global HVACを買収し、製品ラインナップを拡大し、HVAC市場における地位を強化しました。この買収は、包括的な暖房・冷房ソリューションを提供するというRheemの戦略に沿ったものです。

- キングスパン・グループは2024年、ドイツの木質繊維断熱材メーカーであるSTEICO SEを買収しました。この買収により、キングスパンの断熱材製品ラインナップが拡充され、持続可能な建築ソリューションにおける成長が促進されると期待されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。