アジア太平洋地域の薄型・超薄型ディスプレイ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.83 Million

USD

16.28 Million

2024

2032

USD

4.83 Million

USD

16.28 Million

2024

2032

| 2025 –2032 | |

| USD 4.83 Million | |

| USD 16.28 Million | |

| % | |

|

アジア太平洋地域の薄型および超薄型市場の細分化、コーティング方法(気体状態、溶液状態、および溶融または半溶融状態)、タイプ(薄型および超薄型)、堆積技術(物理的堆積および化学的堆積)、アプリケーション(エレクトロニクスおよび半導体、再生可能エネルギー、ヘルスケアおよびバイオメディカルアプリケーション、自動車、航空宇宙および防衛、およびその他) - 2032年までの業界動向および予測。

薄型・超薄型市場規模

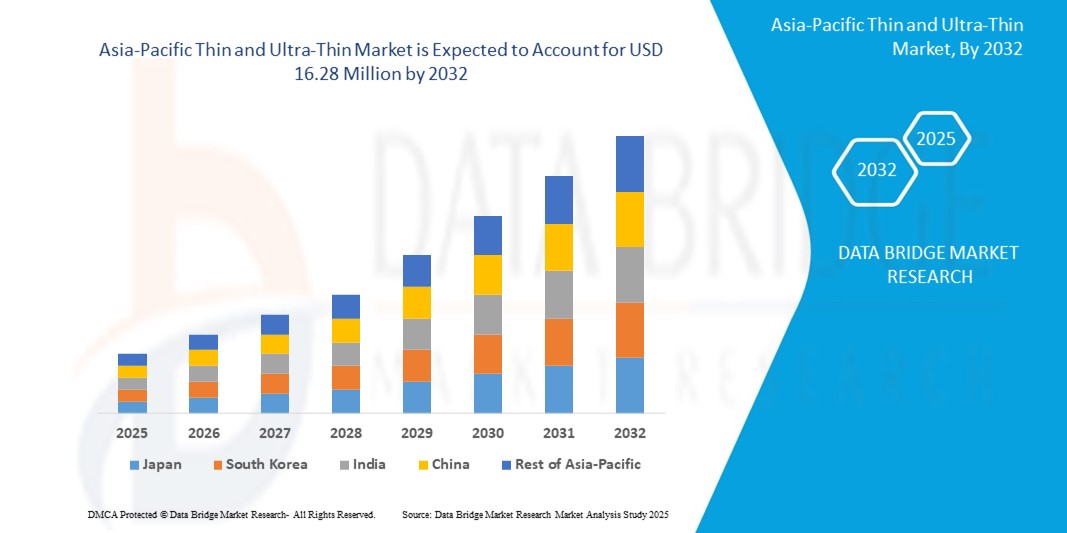

- アジア太平洋地域の薄型および超薄型市場規模は2024年に483万米ドルと評価され、予測期間中に16.4%のCAGRで成長し、2032年には1628万米ドル に達すると予想されています。

- 市場の成長は、主にエレクトロニクスおよび半導体産業の急速な進歩、軽量で高性能な材料の需要の増加、および地域全体での再生可能エネルギー技術の採用の増加によって推進されています。

- 研究開発への投資の増加と自動車およびヘルスケア分野の拡大により、薄膜および超薄膜フィルムの需要がさらに加速し、次世代技術の重要なコンポーネントとして位置付けられています。

薄型・超薄型市場分析

- ナノスケールまたはマイクロスケールの厚さを特徴とする薄膜および超薄膜は、その優れた電気的、光学的、および機械的特性により、エレクトロニクス、再生可能エネルギー、ヘルスケア、およびその他のハイテク産業における高度なアプリケーションに不可欠です。

- これらの材料の需要の急増は、消費者向け電子機器の普及、持続可能なエネルギーソリューションへの注目の高まり、医療機器製造の進歩によって促進されている。

- 中国は、強力な電子機器製造エコシステム、再生可能エネルギーに対する政府の多大な支援、そして主要な業界プレーヤーの強力な存在により、2024年にはアジア太平洋地域の薄型および超薄型市場において38.5%という最大の収益シェアを獲得し、市場を席巻した。

- 日本は、急速な技術革新、自動車および航空宇宙分野における先進材料の採用増加、バイオメディカルアプリケーションへの投資増加により、予測期間中にアジア太平洋地域の薄型および超薄型市場で最も急速に成長する国になると予想されています。

- 気体状態セグメントは、電子機器や半導体の高精度アプリケーションに不可欠な物理蒸着(PVD)や化学蒸着(CVD)などの広く使用されている堆積技術との互換性により、2024年に45.2%の最大の市場収益シェアを占めました。

レポートの範囲と薄型および超薄型市場のセグメンテーション

|

属性 |

薄型および超薄型製品の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

薄型・超薄型市場の動向

「先進ナノテクノロジーとスマートコーティングの統合の強化」

- アジア太平洋地域の薄型・超薄型市場では、先進ナノテクノロジーとスマートコーティングの統合に向けた大きなトレンドが生まれています。

- これらの技術により、精密な材料堆積と強化された機能が可能になり、電子機器、再生可能エネルギー、ヘルスケアなどのアプリケーションでパフォーマンスが向上します。

- ナノテクノロジーを駆使した薄膜ソリューションは、積極的なイノベーションを可能にし、自己修復性、耐腐食性、導電性の向上などの優れた特性を持つコーティングの開発を可能にします。

- 例えば、中国と日本の企業は、リアルタイムの環境条件に基づいて太陽光パネルのエネルギー効率を最適化したり、バイオメディカルインプラントの耐久性を高めたりするスマートコーティングプラットフォームを開発している。

- この傾向により、薄膜および超薄膜フィルムの価値提案が高まり、家電製品から航空宇宙産業に至るまで、さまざまな産業にとってより魅力的なものとなっている。

- 高度なアルゴリズムは、接着強度、耐熱性、光学的透明性などのコーティング性能指標を分析するために使用されており、製品開発におけるイノベーションを推進しています。

薄型および超薄型市場の動向

ドライバ

「高性能エレクトロニクスと再生可能エネルギーソリューションの需要の高まり」

- フレキシブルディスプレイ、ウェアラブルデバイス、先進的な半導体などの高性能電子機器に対する消費者と産業の需要の高まりは、アジア太平洋地域の薄型および超薄型市場の主要な推進力となっています。

- 薄膜および超薄膜フィルムは、軽量コーティング、エネルギー効率の向上、耐久性の向上などの機能を提供することで、デバイスのパフォーマンスを向上させます。

- 特に市場を支配している中国では、政府の取り組みにより、太陽光パネルやエネルギー貯蔵システムなどの再生可能エネルギー用途における薄膜技術の採用が促進されている。

- アジア太平洋地域におけるIoTの普及と5G技術の展開により、薄膜アプリケーションのさらなる拡大が可能になり、スマートデバイスのデータ処理速度が向上し、接続性が向上します。

- 市場で最も急速に成長している国である日本のメーカーは、消費者の期待に応え、製品価値を高めるために、工場で塗布する薄膜コーティングを標準機能として取り入れる傾向が高まっています。

抑制/挑戦

「高い生産コストと技術的な複雑さ」

- 高度なコーティング装置、蒸着技術、熟練労働力に必要な多額の初期投資は、特に新興市場の中小企業にとって導入の大きな障壁となる可能性がある。

- 物理的または化学的堆積などの薄層および超薄層コーティングプロセスの実装は技術的に複雑で、正確な制御が必要であり、生産コストが増加します。

- さらに、高度なコーティング方法の拡張性と再現性に関する懸念は、大規模生産で一貫した品質を達成することが困難であるため、課題となる。

- アジア太平洋諸国における物質の安全性、環境への影響、廃棄物管理に関する多様な規制基準は、製造業者やサービス提供者の業務をさらに複雑化させています。

- これらの要因は、特にコスト感度が高い地域や技術的な専門知識が限られている地域では、潜在的な導入者を阻止し、市場の拡大を制限する可能性があります。

薄型および超薄型市場の範囲

市場は、コーティング方法、タイプ、堆積技術、および用途に基づいて分類されています。

- コーティング方法別

アジア太平洋地域の薄膜および超薄膜市場は、コーティング方法に基づいて、気体状態、溶液状態、溶融または半溶融状態の3つに分類されます。気体状態セグメントは、電子機器や半導体における高精度アプリケーションに不可欠な物理蒸着(PVD)や化学蒸着(CVD)などの広く使用されている成膜技術との互換性により、2024年には45.2%という最大の市場収益シェアを占めました。このセグメントの優位性は、特に中国の広範な製造エコシステムにおいて、均一で高品質のフィルムを製造できる能力に支えられています。

ソリューションステートセグメントは、そのコスト効率と大規模生産への拡張性に牽引され、2025年から2032年にかけて18.7%という最も高い成長率を達成すると予想されています。日本の再生可能エネルギーおよびバイオメディカル分野におけるスピンコーティングやディップコーティングといった溶液ベースのプロセスの採用増加が、この成長をさらに加速させています。

- タイプ別

アジア太平洋地域の薄膜および超薄膜市場は、種類別に見ると、薄膜と超薄膜に分類されます。薄膜セグメントは、半導体、太陽電池、光学コーティングなどの用途、特に中国の確立されたエレクトロニクス産業における幅広い使用により、2024年には68.3%の収益シェアで市場をリードしました。

超薄膜分野は、日本の太陽光パネル製造およびナノテクノロジー分野における急速な採用拡大を背景に、2025年から2032年にかけて20.1%という最も高い成長率を達成すると予想されています。超薄膜は、小型で高性能なデバイスを実現する能力を持つことから、ますます注目を集めています。

- 堆積技術による

アジア太平洋地域の薄膜・超薄膜市場は、成膜技術に基づいて、物理成膜と化学成膜に分類されます。物理成膜セグメントは、エレクトロニクスや再生可能エネルギー用途における金属、酸化物、その他の材料の成膜における汎用性の高さから、2024年には62.4%と最大の市場収益シェアを占めました。半導体生産における中国のリーダーシップは、このセグメントの優位性に大きく貢献しています。

化学蒸着分野は、化学気相堆積(CVD)および原子層堆積(ALD)技術の進歩に後押しされ、2025年から2032年にかけて19.3%という最も高い成長率を記録すると予想されています。次世代半導体および太陽電池向けの精密製造への日本の注力は、この分野の急速な拡大を牽引しています。

- アプリケーション別

アジア太平洋地域の薄膜・超薄膜市場は、用途別に、エレクトロニクス・半導体、再生可能エネルギー、ヘルスケア・バイオメディカル、自動車、航空宇宙・防衛、その他に分類されます。エレクトロニクス・半導体分野は、特に中国の根強いエレクトロニクス製造基盤において、集積回路、ディスプレイ、マイクロエレクトロニクスにおける薄膜への高い需要に牽引され、2024年には48.7%の収益シェアで市場をリードする見込みです。

再生可能エネルギー分野は、日本における太陽光発電への投資増加と、太陽電池における薄膜・超薄膜の重要な役割に牽引され、2025年から2032年にかけて21.8%という最も高い成長率を達成すると予想されています。持続可能なエネルギーソリューションへの取り組みと、二酸化炭素排出量削減に向けた政府の取り組みも、この分野の成長をさらに後押しするでしょう。

薄型・超薄型市場地域分析

- 中国は、強力な電子機器製造エコシステム、再生可能エネルギーに対する政府の多大な支援、そして主要な業界プレーヤーの強力な存在により、2024年にはアジア太平洋地域の薄型および超薄型市場において38.5%という最大の収益シェアを獲得し、市場を席巻した。

- 日本は、急速な技術革新、自動車および航空宇宙分野における先進材料の採用増加、バイオメディカルアプリケーションへの投資増加により、予測期間中にアジア太平洋地域の薄型および超薄型市場で最も急速に成長する国になると予想されています。

中国の薄型・超薄型市場に関する洞察

中国は、巨大な電子機器および半導体製造拠点と高度なコーティングソリューションに対する需要の高まりを背景に、2024年にはアジア太平洋地域の薄型・超薄型市場において87.8%という最高の収益シェアを獲得し、市場を席巻しました。急速な都市化、再生可能エネルギーへの投資増加、そしてスマートテクノロジーへの注力は、市場拡大を牽引しています。強力な国内生産能力と競争力のある価格設定は、市場へのアクセスをさらに向上させ、OEMとアフターマーケットの両方のセグメントを支えています。

日本の薄型・超薄型市場に関する洞察

日本の薄型・超薄型フィルム市場は、製品の効率性と耐久性を向上させる高性能で先進的なフィルムに対する消費者および産業界の旺盛な需要に牽引され、最も高い成長率を達成すると予想されています。大手電子機器メーカーや自動車メーカーの存在に加え、OEM製品への薄膜フィルムの採用が市場浸透を加速させています。アフターマーケットへの応用への関心の高まりと研究開発投資も、持続的な成長に貢献しています。

薄型および超薄型市場シェア

薄型および超薄型業界は、主に次のような老舗企業によって牽引されています。

- アメリカン・エレメンツ(米国)

- リュー・テクニクス社(英国)

- デントン・バキューム(米国)

- カネカ株式会社(日本)

- ユミコア(ベルギー)

- マテリオンコーポレーション(米国)

- AIXTRON(ドイツ)

- カート・J・レスカー社(米国)

- バイタルマテリアルズ株式会社(中国)

- AJA INTERNATIONAL, Inc.(米国)

- プラクスエアSTテクノロジー社(米国)

- PVDプロダクツ社(米国)

- ジオマテック株式会社(日本)

- インテバック社(米国)

- プラズマサーム(米国)

アジア太平洋地域の薄型および超薄型市場の最近の動向は何ですか?

- 2024年9月、コーニング・インコーポレーテッドとオプティマス・インフラコム社は、インド初のモバイル家電向けカバーガラス仕上げ工場を設立するため、合弁会社「Bharat Innovative Glass (BIG) Technologies」を設立しました。タミル・ナードゥ州のSIPCOT-Pillaipakkam工業団地に建設されるこのグリーンフィールド・プロジェクトでは、スマートフォンなどのデバイス向けの高品質な保護フロントガラスを製造します。生産は2025年後半に開始される予定で、約840人の雇用を創出するとともに、インドに初めて精密ガラス加工技術を導入します。この動きは「Make in India」イニシアチブに沿ったものであり、コーニングのアジア太平洋地域におけるプレゼンスを強化するものです。

- 日本電気硝子株式会社(NEG)は2024年8月、化学強化用に設計された超薄板ガラス「Dinorex UTG™」が、Motorolaの折りたたみ式スマートフォン「Razr 50」シリーズのディスプレイカバーガラスに採用されたことを発表しました。ガラスでありながら、半径3mm以下まで曲げることができ、折りたたみ式デバイスに不可欠な耐久性と柔軟性を両立しています。このイノベーションは、NEGの特殊ガラスソリューションにおけるリーダーシップと、特に急成長している折りたたみ式デバイス分野における、コンシューマーエレクトロニクス市場の進化するニーズへの対応へのコミットメントを示すものです。

- サンゴバン・インディアは2023年6月、インド初の低炭素ガラスの生産を開始し、持続可能な建設における大きな節目となりました。環境に優しい建築材料への需要の高まりに対応するために開発されたこの革新的なガラスは、従来製品と比較して炭素排出量を40%削減します。このフットプリントの削減は、3分の2のリサイクル材、天然ガス、再生可能電力の使用によって実現されています。環境へのメリットに加え、このガラスは標準ガラスと同等の技術的、美的、そして性能的特性を維持しており、エネルギー効率の高い建物に最適です。この取り組みは、インドの2070年までのネットゼロ目標を支援するものであり、アジア太平洋地域における低炭素材料へのより広範な移行を反映しています。

- 2023年3月、コーニング・インコーポレイテッドとサムスン電子は、次世代スマートフォンおよびタブレットの折りたたみ式ディスプレイ向けにカスタマイズされた超薄型ガラス基板の共同開発で提携することを発表しました。この提携は、耐久性、柔軟性、光学性能の向上に重点を置き、コンシューマーエレクトロニクス市場における折りたたみ式およびスライド式デバイスの需要の高まりに対応します。コーニングの曲げガラス技術における専門知識(独自のイオン交換強化プロセスを含む)は、サムスンのOLEDおよび折りたたみ式ディスプレイ技術におけるリーダーシップを補完し、より堅牢で信頼性の高い折りたたみ式フォームファクターの提供を目指します。

- 2023年2月、サムスンディスプレイは5年ぶりにMWCに復帰し、「OLEDによるハイパーコネクテッド」をテーマにしたブースで、一連のインタラクティブなデモンストレーションを通じて、OLED技術の軽量性、耐久性、耐水性を披露しました。来場者は、Dr. OLEDのWeird LABで、OLEDパネルを水に浸したり、スチールビー玉で耐衝撃性をテストしたり、ヘリウム風船を使ってLCDと重量を比較したりするなど、実践的な実験を体験しました。また、折りたたみ式およびスライド式ディスプレイ、QD-OLEDモニター、車載用OLEDパネルも展示され、アジア太平洋市場における次世代コンシューマーエレクトロニクスにおける超薄型ガラスの役割の拡大を浮き彫りにしました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。