アジア太平洋地域のサードパーティロジスティクス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

450.46 Billion

USD

675.75 Billion

2024

2032

USD

450.46 Billion

USD

675.75 Billion

2024

2032

| 2025 –2032 | |

| USD 450.46 Billion | |

| USD 675.75 Billion | |

| % | |

|

アジア太平洋地域のサードパーティロジスティクス市場のセグメンテーション、サービス別(国際輸送管理(ITM)、国内輸送管理(DTM)、倉庫保管、フルフィルメントおよび配送(W&D)、専用契約運送(DCC)/貨物運送業者、付加価値サービス(VALS))、製品別(航空貨物、海上貨物、陸上輸送、契約ロジスティクス)、プロバイダー別(下請け物流を統合・提供する企業、宅配会社、小規模貨物運送業者、輸送サービス)、アプリケーション別(出荷、受領、返品、梱包)、業種別(B2CおよびB2B)、機能別(サプライチェーン管理、顧客管理、店舗運営、戦略・計画、マーチャンダイジング)、業種別(小売・eコマース、製造、コンシューマーエレクトロニクス、ヘルスケア、自動車、半導体・太陽光発電、航空宇宙・防衛、その他) - 2032年までの業界動向と予測

サードパーティロジスティクス市場規模

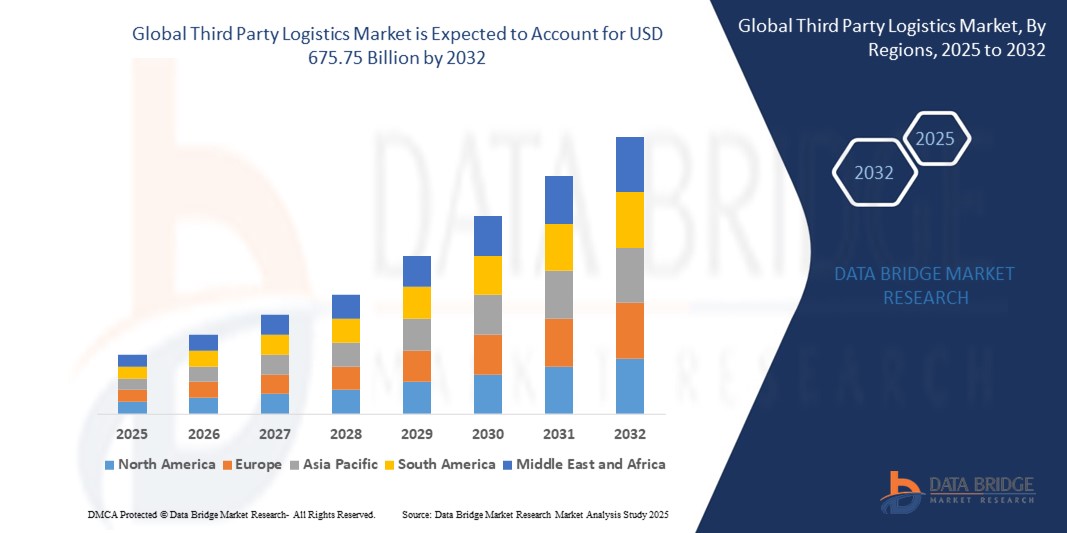

- アジア太平洋地域のサードパーティロジスティクス市場規模は、2024年に4,504.6億米ドルと評価され、予測期間中に5.20%のCAGRで成長し、2032年には6,757.5億米ドルに達すると予想されています。

- 市場の成長は、貿易のグローバル化の進展、サプライチェーンの複雑性の高まり、そして多様な地域にわたる輸送、倉庫、配送機能を効率的に管理するためのアウトソーシング物流サービスへの依存度の高まりによって大きく促進されています。

- さらに、輸送管理システム(TMS)、倉庫自動化、リアルタイム追跡プラットフォームなどの高度なデジタルツールの導入により、可視性、スピード、コスト効率が向上し、業界全体でサードパーティロジスティクスソリューションの導入が加速しています。

サードパーティロジスティクス市場分析

- サードパーティロジスティクス(3PL)プロバイダーは、輸送、倉庫保管、在庫管理、注文履行、貨物輸送などのアウトソーシング物流サービスを提供し、企業がコアコンピテンシーに集中しながらサプライチェーンの効率と拡張性を向上させることを可能にします。

- 電子商取引の拡大、製造業のグローバル化、迅速な配送に対する消費者の期待の高まりにより、柔軟で統合された物流業務に対する需要が高まり、小売、自動車、ヘルスケア、消費財などの業界で3PLサービスの採用が活発化しています。

- 中国は、世界的な製造拠点としての地位と、貨物輸送および倉庫保管のための強力なインフラにより、2024年にはサードパーティロジスティクス市場の62%のシェアを獲得して優位に立った。

- 日本は、付加価値物流サービスの需要の高まりと流通ネットワーク全体の自動化の進展により、予測期間中にサードパーティロジスティクス市場で最も急速に成長する国になると予想されています。

- 国際輸送管理(ITM)セグメントは、国境を越えた貿易の急増、サプライチェーンのグローバル化の進展、効率的な貨物輸送および通関サービスへの需要の高まりにより、2024年には市場シェア36.4%で市場を席巻しました。企業は、複雑な国際規制への対応、複合輸送ルートの最適化、そして世界市場におけるタイムリーな配送の確保のために、ITMプロバイダーへの依存度を高めています。国際輸送におけるエンドツーエンドの可視性、コスト管理、リアルタイム追跡を提供するITMソリューションは、多様な地域で事業を展開する企業におけるITMソリューションの導入をさらに促進します。

レポートの範囲とサードパーティロジスティクス市場のセグメンテーション

|

属性 |

サードパーティロジスティクスの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

サードパーティロジスティクス市場の動向

「統合物流ソリューションの需要増加」

- 3PL市場は、現代の商取引の複雑なニーズを満たすために、輸送、倉庫管理、在庫管理、サプライチェーン分析を単一のテクノロジー主導のプラットフォームに統合する統合物流ソリューションへの大きな転換期を迎えています。

- 例えば、DHLサプライチェーンやDBシェンカーなどの大手企業は、リアルタイム追跡、自動倉庫管理、シームレスな複合輸送を実現する高度なソフトウェアを活用し、完全に統合されたエンドツーエンドの物流ソリューションを提供するためにサービスポートフォリオを拡大しています。

- 3PLプロバイダーによる自動化、AI、モノのインターネット(IoT)、高度なデータ分析の導入により、サプライチェーンの可視性が向上し、ルートの最適化が改善され、予測的な意思決定が可能になり、コストと遅延が最小限に抑えられます。

- 拡大する電子商取引とオムニチャネル小売業は、リバースロジスティクス、ラストマイル配送、注文カスタマイズのニーズを増幅させており、小売業者とメーカーにとって統合ソリューションがますます魅力的になっています。

- 地政学的緊張とより強靭なサプライチェーンの必要性に一部起因するニアショアリングと地域化の傾向により、企業は国内および国境を越えた強力な機能を備えた3PLプロバイダーを求めるようになっている。

- 持続可能性と規制遵守の要件は高まっており、3PLは環境に優しい車両、グリーン倉庫、顧客と法律の期待に応える報告ツールに投資しています。

サードパーティロジスティクス市場の動向

ドライバ

「自動車におけるスマートガラスの採用拡大」

- スマートガラス技術の採用は自動車分野で急速に拡大しており、特にSUVや高級車モデルでは、自動車メーカーが車両の快適性、エネルギー効率、高級感の向上を競い合っている。

- 例えば、メルセデス・ベンツ、BMW、アウディなどの大手自動車メーカーは、エレクトロクロミックサンルーフやSPD(浮遊粒子デバイス)スマートガラスなどの高度なスマートガラス機能を主力モデルに統合し、動的な光制御、車内温度の大幅な低下、エネルギー管理の改善、独特のスタイリングなどのメリットを提供しています。

- パノラマサンルーフやARフロントガラスなど、大きなガラス面を備えた電気自動車や自動運転車の人気が高まるにつれ、熱、光学、安全性能が向上した革新的なスマートガラスソリューションの需要がさらに高まっています。

- スマートガラスの技術進歩(切り替え時間の短縮、AIによる色合いのコントロール、車載センサーネットワークとの統合など)により、これらの機能はよりユーザーフレンドリーになり、さまざまな運転状況やユーザーの好みに適応できるようになります。

- 持続可能性の義務と自動車の排出量削減の追求により、メーカーはスマートガラスを使用して気候制御を改善し、エアコンへの依存を減らし、燃料消費を抑え、電気自動車の航続距離を延ばすことが奨励されています。

抑制/挑戦

「ガラスの原材料にかかる高コスト」

- 技術の進歩にもかかわらず、自動車用スマートガラスの製造に必要な原材料の高コストは、特に価格に敏感な車両セグメントにおいて、より広範な導入に対する大きな障壁となっています。

- 例えば、PDLC(ポリマー分散液晶)ガラスや懸濁粒子デバイス用の高級ポリマーなどの高級素材や高度なコーティングは、従来の自動車用ガラスに比べて生産コストが高く、主流の自動車メーカーが高級モデル以外でこれらの技術を統合することが困難になっています。

- 特殊な製造プロセス、厳格な品質基準、車載電子機器とのカスタマイズされた統合の必要性は、サプライチェーン全体のコスト増加につながります。

- 主要な原材料の世界的な供給の不安定さ、物流、そして進化する環境規制への準拠により、スマートガラス部品の製造はさらに複雑になり、コストも増加しています。

- その結果、自動車用スマートガラスの市場は現在、高級車と電気自動車の分野で最も強力であり、より広範な市場浸透は将来の材料と生産コストの削減に依存することになる。

サードパーティロジスティクス市場の範囲

市場は、サービス、製品、プロバイダー、アプリケーション、ビジネスタイプ、機能、垂直に基づいてセグメント化されています。

- サービス別

サービスに基づいて、サードパーティロジスティクス市場は、国際輸送管理(ITM)、国内輸送管理(DTM)、倉庫保管・フルフィルメント・配送(W&D)、専用契約運送(DCC)/貨物運送業者、付加価値サービス(VALS)に分類されます。国際輸送管理(ITM)セグメントは、国境を越えた貿易の急増、サプライチェーンのグローバル化の進展、効率的な貨物輸送および通関サービスの需要の高まりに牽引され、2024年には36.4%という最大の市場収益シェアを占めました。企業は、複雑な国際規制への対応、複合輸送ルートの最適化、世界市場におけるタイムリーな配送の確保のために、ITMプロバイダーへの依存度を高めています。ITMソリューションは、国際輸送のエンドツーエンドの可視性、コスト管理、リアルタイム追跡を提供できるため、さまざまな地域で事業を展開する企業の間でその採用がさらに進んでいます。

付加価値サービス(VALS)セグメントは、キッティング、組立、梱包、製品カスタマイズといった専門的な物流サービスへの需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。企業がサービスの差別化と顧客満足度の向上を目指す中で、3PLプロバイダーは、単なる輸送支援業者から、カスタマイズされたエンドツーエンドのソリューションを提供する戦略的パートナーへと進化しています。

- 製品別

製品別に見ると、市場は航空貨物輸送、海上貨物輸送、陸上輸送、そして契約物流に分類されます。陸上輸送セグメントは、国内サプライチェーンにおける中心的な役割と、短距離から中距離の物流における費用対効果の高さから、2024年には最大の市場収益シェアを占めました。主要経済国における地域貿易協定の拡大と強固な道路インフラの整備により、時間厳守の配送と柔軟なルート確保における陸上輸送の役割はさらに強化されています。

航空貨物は、特に高価値で時間厳守が求められる、あるいは生鮮食品などの迅速な輸送需要の増加に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予測されています。越境eコマースの拡大と迅速な配送への期待の高まりにより、特にヘルスケア、家電製品、高級品などの分野で航空貨物輸送サービスのニーズが高まっています。

- プロバイダー別

プロバイダーに基づいて、市場は下請け物流の統合・提供を行う企業、宅配会社、小規模貨物運送業者、輸送サービスに分類されます。下請け物流の統合・提供を行う企業は、エンドツーエンドの可視性、規模の経済性、そして輸送、倉庫保管、配送機能全体にわたる付加価値統合を提供できることから、2024年には最大の市場収益シェアを獲得しました。これらの企業は、業務の合理化や、リアルタイム追跡、自動化、予測分析といった高度な物流技術の活用を目指す大企業からますます選ばれています。

宅配会社は、オンライン小売業の台頭によるB2C小包配送の急増により、予測期間中に最も高い成長率を記録すると予想されています。ラストマイル物流における強み、柔軟な配達時間、そして高度な追跡システムにより、宅配会社はeコマースブームの重要な推進役としての地位を確立しています。

- アプリケーション別

用途別に見ると、市場は出荷、受領、返品、梱包の4つに分類されます。2024年には、越境貨物輸送の増加と流通ネットワークの複雑化を背景に、出荷セグメントが市場を牽引しました。企業は、高騰する貨物コストの管理、輸送時間の最適化、国際貿易規制へのコンプライアンス確保のため、出荷業務を3PLにアウトソーシングするケースが増えています。

返品は、オンラインショッピングの急速な成長と、手間のかからないリバースロジスティクスに対する顧客の期待の高まりに支えられ、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。商品の返品を効率的に管理することは、小売業者にとって戦略的な優先事項となっており、合理化され費用対効果の高い返品ソリューションを提供する3PLパートナーへの需要が高まっています。

- 業種別

事業形態に基づいて、市場はB2CとB2Bに分類されます。B2Bセグメントは2024年に最大の収益シェアを占め、産業サプライチェーンと企業レベルの物流アウトソーシングにおける重要な役割を反映しています。B2B物流は、大量輸送、長期契約、より複雑なルーティングとスケジューリングを伴うため、信頼できる3PLプロバイダーへの依存度が高くなります。

B2Cセグメントは、D2Cブランドの急増とオンライン小売の浸透率の上昇に牽引され、2032年まで最も速いペースで成長すると予測されています。消費者市場における柔軟性、拡張性、リアルタイム性を備えた配送ソリューションへの需要は、B2C事業に特化した3PLサービスの導入を加速させ続けています。

- 機能別

機能別に見ると、市場はサプライチェーン管理、顧客管理、店舗運営、戦略・計画、マーチャンダイジングに分類されます。世界的な混乱の中で企業が業務効率とレジリエンスの向上を目指す中、サプライチェーン管理は2024年に最大のセグメントとして浮上しました。3PLは、高度なテクノロジーと統合プラットフォームを活用して在庫、輸送、倉庫管理を行うことで、サプライチェーンの最適化において重要な役割を果たしています。

顧客管理は、エンドカスタマーエクスペリエンスの向上への関心の高まりを背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。企業は、顧客満足度とブランドロイヤルティを高めるパーソナライズされたサービス、正確な納期、迅速なサポートを提供するために、3PLに依存しています。

- 垂直方向

市場は、垂直市場に基づいて、小売・eコマース、製造業、コンシューマーエレクトロニクス、ヘルスケア、自動車、半導体/太陽光発電、航空宇宙・防衛、その他に分類されています。小売・eコマースセグメントは、オンラインショッピングの爆発的な増加と、俊敏性の高いオムニチャネル物流ソリューションへの需要に後押しされ、2024年には最大の市場収益シェアを占めました。小売業者は、フルフィルメントセンターの管理、配送の調整、そして需要ピーク時のオペレーションの拡張のために、3PLへの依存度を高めています。

ヘルスケア分野は、温度管理と規制遵守を徹底した物流サービスへの需要の高まりを背景に、予測期間中に最も高い成長が見込まれています。医薬品、医療機器、ワクチンの世界的な流通拡大に伴い、コールドチェーン物流と安全な輸送能力を備えた3PLプロバイダーの重要性が高まっています。

サードパーティロジスティクス市場の地域分析

- 中国は、世界的な製造拠点としての地位と、貨物輸送および倉庫保管のための強力なインフラにより、2024年には62%という最大の収益シェアでサードパーティロジスティクス市場を支配した。

- 大量輸出、電子商取引の急速な成長、一帯一路物流回廊への戦略的な政府投資により、中国は越境および国内3PL事業におけるリーダーシップを固めている。

- 大手3PLプロバイダー、堅牢なデジタル物流プラットフォーム、統合輸送ネットワークの存在により、中国の物流効率とサービス能力がさらに向上しています。

日本サードパーティロジスティクス市場インサイト

日本のサードパーティロジスティクス市場は、2025年から2032年の予測期間中、アジア太平洋地域のサードパーティロジスティクス市場の中で最も高いCAGRを記録すると予測されています。これは、付加価値物流サービスの需要増加と流通ネットワーク全体の自動化の進展によるものです。日本ではジャストインタイム配送、精密物流、エネルギー効率の高いオペレーションが重視されており、自動車、エレクトロニクス、小売などの業界では3PLとの連携が不可欠となっています。さらに、高齢化と労働力不足が進む日本では、サプライチェーンのレジリエンス(回復力)と拡張性を確保するために、アウトソーシング物流やテクノロジー主導のソリューションの導入が加速しています。

インドのサードパーティロジスティクス市場の洞察

インドのサードパーティ・ロジスティクス市場は、2025年から2032年にかけて着実に成長すると予測されています。この成長は、急速な都市化、eコマースの急成長、そして物流管理におけるデジタルトランスフォーメーションによって牽引されています。国家物流政策やガティ・シャクティ(Gati Shakti)に基づくインフラ整備といった政府の取り組みにより、マルチモーダルな接続性と倉庫能力が強化されています。国内3PL事業者の存在感の高まり、第2層および第3層都市からの需要の高まり、そして企業によるサプライチェーン最適化への注力の高まりが、市場拡大を牽引しています。

サードパーティロジスティクス市場シェア

サードパーティロジスティクス業界は、主に次のような定評のある企業によって主導されています。

- DHLインターナショナルGMBH(ドイツ)

- フェデックス(米国)

- XPOロジスティクス社(米国)

- キューネ・ナーゲル(スイス)

- シェンカーAG(ドイツ)

- DSV(デンマーク)

- エクスペディターズ・インターナショナル・オブ・ワシントン(米国)

- CHロビンソンワールドワイド社(米国)

- SNCF(フランス)

- 日本通運株式会社(日本)

- トール・ホールディングス・リミテッド(オーストラリア)

- CJロジスティクス株式会社(韓国)

- 近鉄特急株式会社(日本)

- サムデラ・シッピング・ライン社(シンガポール)

- PT. Cipta Mapan Logistic (インドネシア)

- ケリーロジスティクスネットワークリミテッド(香港)

- シノトランス・リミテッド(中国)

- 日立物流株式会社(日本)

- 日本郵船(日本)

アジア太平洋地域のサードパーティロジスティクス市場の最新動向

- 2023年5月、BDP International, Inc.とPSA Cargo Solutionsは共同ブランド「PSA BDP」を発表し、グローバルなサードパーティロジスティクス機能の強化を目指した戦略的統合を表明しました。PSAの港湾中心の物流に関する専門知識とBDPのサプライチェーンマネジメントにおける強力なプレゼンスを組み合わせることで、複合輸送、倉庫管理、そしてエンドツーエンドのサプライチェーン可視化など、より幅広いサービス提供が可能になります。このブランド変更により、特に化学、ライフサイエンス、工業製造業のお客様にとって、統合物流ソリューションの競争力が強化されます。

- 2023年3月、Americold Logistics LLCは、ドバイに拠点を置く冷蔵倉庫会社RSA Cold Chainへの投資を発表しました。この投資は、中東およびインド全域にわたる拡張可能な物流プラットフォームの構築を目指しています。この拡張は、Americoldのグローバル成長戦略を支え、食品、医薬品、小売など、温度管理が重要な分野における需要の高まりに対応できる体制を整えるものです。また、人口増加とeコマースの活発化により高度なコールドチェーンインフラの必要性が高まっている新興市場におけるAmericoldの対応力も強化されます。

- 2022年12月、コーニング・インコーポレーテッドはLGエレクトロニクスと提携し、冷間成形技術を用いた車内向け曲面ディスプレイモジュールを共同開発しました。この製造技術革新は、従来のガラス成形方法と比較して二酸化炭素排出量を25%削減し、自動車メーカーのサステナビリティ目標にも合致しています。この提携は、車内での没入型かつハイテクなユーザー体験への高まり続けるトレンドを支え、進化する車載ディスプレイ・エコシステムにおける主要サプライヤーとしてのコーニングの地位を確立します。

- 2022年4月、福耀グループは米国子会社のFuyao Glass America Inc.を通じて、サウスカロライナ州グリーンビル郡での事業を拡大し、3,450万ドルを投資しました。これにより、121人の新規雇用が創出されました。この拡張は、北米自動車市場への現地でのサービス提供、輸入依存度の低減、サプライチェーンの対応力向上という福耀のコミットメントを強化するものです。この投資により、米国における福耀の製造拠点が強化され、自動車生産の増加とOEMの現地化への取り組みの中で、高性能自動車用ガラスソリューションに対する需要の高まりを支えることになります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。