アジア太平洋地域の静脈疾患治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.30 Billion

USD

2.49 Billion

2024

2032

USD

1.30 Billion

USD

2.49 Billion

2024

2032

| 2025 –2032 | |

| USD 1.30 Billion | |

| USD 2.49 Billion | |

| % | |

|

アジア太平洋地域の静脈疾患治療市場セグメンテーション、製品タイプ別(硬化療法注射、アブレーションデバイス、静脈閉鎖製品、静脈ステント、医薬品など)、疾患タイプ別(深部静脈血栓症(DVT)、慢性静脈不全症(CVI)、肺塞栓症、表在性血栓性静脈炎、静脈瘤など)、治療タイプ別(硬化療法、高周波アブレーション療法、レーザー治療、外来静脈切除術、静脈結紮術および剥離術、血管形成術またはステント留置術、手術、圧迫療法、静脈活性薬、大静脈フィルターなどの療法)、エンドユーザー別(病院、診療所、 外来手術センターなど)、流通チャネル別(直接入札、小売販売など) - 2032年までの業界動向および予測

アジア太平洋地域の静脈疾患治療市場規模

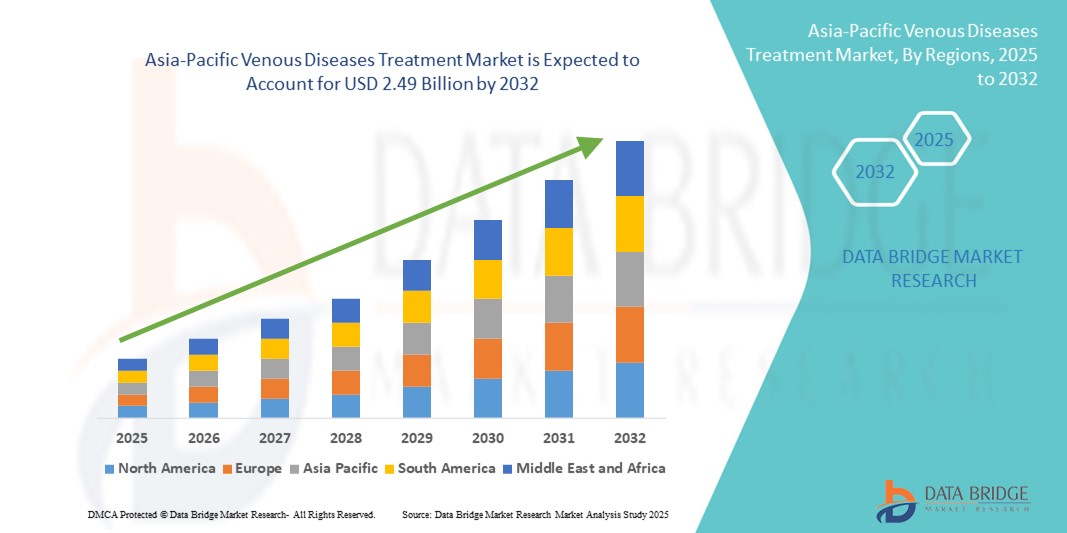

- アジア太平洋地域の静脈疾患治療市場規模は2024年に13億米ドルと評価され、予測期間中に8.40%のCAGRで成長し、2032年には24億9000万米ドル に達すると予想されています 。

- 市場の成長は、主にアジア太平洋地域における静脈疾患の罹患率の上昇、医療アクセスの向上、そして診断・治療技術の進歩によって牽引されています。これらの技術により、静脈瘤、慢性静脈不全症、深部静脈血栓症などの疾患に対する迅速かつ効果的な治療が可能になっています。インド、中国、日本などの国々では、低侵襲手術や血管内治療の導入が急増しており、高度な静脈疾患治療への需要の高まりに貢献しています。

- さらに、医療インフラへの投資拡大、準都市部および地方における専門血管センターの拡大、官民連携の拡大により、治療の可用性と患者アクセスが向上しています。政府主導の静脈疾患に関する啓発プログラム、国際的な医療機器プロバイダーの存在感の高まり、そして地域の医療体制の強化が、アジア太平洋地域の静脈疾患治療市場の成長をさらに加速させています。

アジア太平洋地域の静脈疾患治療市場分析

- アジア太平洋地域の静脈疾患治療市場は、中国、インド、日本、韓国、オーストラリア、タイ、インドネシア、ベトナムといった主要国における医療インフラの急速な拡大、静脈疾患の罹患率の上昇、そして先進的な治療法の導入増加に牽引され、力強い成長を遂げています。慢性静脈不全症、静脈瘤、深部静脈血栓症(DVT)、そして関連する合併症に対する意識の高まりも、市場需要をさらに押し上げています。

- 研究開発への投資の増加、新規治療法の臨床試験の急増、規制要件の厳格化、そして静脈内レーザー治療(EVLT)や高周波アブレーション(RFA)といった低侵襲治療の導入が、この地域全体の市場拡大を支えています。患者中心のケア、早期診断、外来治療オプションへの傾向は、静脈疾患治療の全体的な導入を促進しています。

- 中国はアジア太平洋地域の静脈疾患治療市場を支配し、2024年には30.5%という最大の収益シェアを占めると予測されています。その牽引役は、強力な医療インフラ、慢性疾患対策への政府の取り組みの強化、患者数の増加、そして先進的な治療技術の急速な導入です。また、中国は確立された医薬品および医療機器の製造基盤を有しており、最先端の静脈疾患治療法の提供を支えています。

- インドは、医療アクセスの向上、低侵襲手術の採用増加、専門血管センターの拡大、そして患者における治療選択肢への意識の高まりを背景に、予測期間中にアジア太平洋地域の静脈疾患治療市場において最も高いCAGRを記録すると予測されています。同国は、農村部および準都市部の医療施設の改善に注力し、先進医療技術への投資を増やしており、市場の成長をさらに加速させています。

- 深部静脈血栓症(DVT)セグメントは、その高い罹患率、肺塞栓症などの関連合併症に対する認識の高まり、早期発見、診断、介入への関心の高まりにより、2024年にはアジア太平洋地域の静脈疾患治療市場で31.7%のシェアを占めました。

レポートの範囲とアジア太平洋地域の静脈疾患治療市場のセグメンテーション

|

属性 |

アジア太平洋地域の静脈疾患治療における主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域の静脈疾患治療市場動向

高度な静脈治療ソリューションの採用拡大と規制遵守

- アジア太平洋地域の静脈疾患治療市場において、重要かつ加速しているトレンドとして、高精度治療技術、エビデンスに基づくプロトコル、そして医療提供者全体における規制遵守への関心の高まりが挙げられます。これには、患者転帰の改善、処置合併症の最小化、そして進化する地域および国際的な医療基準への適合に向けた取り組みが含まれます。

- この地域の主要な医療機器メーカーと医療提供者は、静脈内レーザー焼灼術(EVLA)、高周波焼灼術(RFA)、硬化療法、高度な圧迫療法システムといった次世代の静脈治療ソリューションに投資しています。これらの革新は、低侵襲性、安全、かつ臨床的に検証された介入に対する高まる需要に応えています。

- 病院、専門クリニック、外来手術センターにおける高度な静脈治療ソリューションの導入増加は、市場の成長をさらに加速させています。これらのソリューションは、患者の安全性の向上、回復時間の短縮、そして慢性静脈疾患の管理における長期的な効果をもたらす能力が認められています。

- 中国、日本、インド、オーストラリアなどの国の学術機関、研究センター、政府の医療機関は、新しい静脈治療法、臨床ベストプラクティス、治療結果の最適化に関する研究を行っており、科学的根拠に裏付けられ、地域特有の患者ニーズに合わせたサービスの向上につながっています。

- アジア太平洋地域では、医療の質、技術革新、患者中心のケアを重視し続けているため、静脈疾患治療市場は、規制の厳格化、技術の進歩、臨床研究と治療提供の統合の進展によって、持続的な拡大が見込まれています。

アジア太平洋地域の静脈疾患治療市場の動向

ドライバ

ヘルスケアの進歩、医薬品の成長、バイオテクノロジーの革新による需要の増加

- アジア太平洋地域の静脈疾患治療市場は、中国、インド、日本、韓国、オーストラリアなどの主要国における先進的な医療インフラ、医薬品製造、バイオテクノロジー研究の拡大に牽引され、急速な成長を遂げています。血管治療、低侵襲手術、個別化治療への投資増加により、国際的な安全性と有効性基準を遵守した高品質な静脈疾患治療ソリューションの需要が高まっています。

- 例えば、2024年3月、WuXi AppTecは中国で血管治療および分析試験施設を拡張し、バイオ分析サービス、デバイス試験、臨床サポートの能力を強化して、より迅速な規制承認を可能にし、国内外の顧客をサポートしました。

- 慢性静脈疾患の罹患率の増加と、患者の転帰と治療の安全性の向上への重点により、病院や専門クリニックでは、静脈内レーザー治療、高周波アブレーション、低侵襲性硬化療法などの高度な静脈治療技術の導入が進んでいます。

- 医療インフラの強化、血管医療における国内研究開発の促進、臨床試験活動の支援を目的とした政府の取り組みが、市場拡大をさらに促進しています。シンガポールや韓国などの国々は、高度な静脈治療ソリューションの地域拠点として台頭しており、国際的な協力や投資を誘致しています。

- デジタルヘルスプラットフォーム、遠隔医療、高度な患者モニタリングシステムの統合により、サービスプロバイダーは治療計画を最適化し、手順の精度を向上させ、静脈疾患の患者のフォローアップケアを強化することができます。

抑制/挑戦

小規模医療機関と地方における市場浸透の課題

- 都市部の医療が急速に発展しているにもかかわらず、アジア太平洋地域の静脈疾患治療市場は、特に東南アジアや南アジアの一部において、小規模クリニックや地方の医療施設への普及が課題となっています。治療費の高さ、高度な静脈治療法に対する認知度の低さ、そして予算上の制約が、これらの地域での導入を阻む要因となっています。

- 医療輸送ネットワークの未発達、専門機器の不足、訓練を受けた血管専門医の不足などのインフラの制約により、高度な治療へのタイムリーなアクセスがさらに制限されている。

- 多くの地方の医療センターは、現代の臨床基準を満たさない可能性のある伝統的または保守的な静脈ケア方法に依存し続けており、都市部と地方の間で治療結果に格差が生じています。

- さらに、認定血管治療センターの不均等な分布により、遠隔地の患者は長距離を移動しなければならず、治療の遅延とそれに伴う費用が増加している。

- これらの課題に対処するため、主要な市場プレーヤーは、移動式医療ユニット、遠隔医療による診察、そしてアクセス性向上のための地域病院や診療所との提携を検討しています。また、国際的な医療基準への準拠を維持しながら、リソースが限られた環境における導入を促進するため、費用対効果の高い治療パッケージや研修プログラムを導入しています。

アジア太平洋地域の静脈疾患治療市場の範囲

市場は、製品タイプ、疾患タイプ、治療タイプ、エンドユーザー、流通チャネルに基づいて分類されています。

- 製品タイプ別

アジア太平洋地域の静脈疾患治療市場は、製品タイプ別に、硬化療法注射、アブレーションデバイス、静脈閉鎖製品、静脈ステント、薬剤、その他に分類されます。アブレーションデバイスセグメントは、低侵襲性、高い臨床効果、迅速な回復時間、そして病院や外来診療センターでの広範な導入により、2024年には26.4%という最大の収益シェアで市場を席巻しました。これらのデバイスは、患者の不快感や処置リスクを最小限に抑えながら、様々な静脈疾患を効果的に治療できるため、医療提供者からますます選ばれています。

静脈ステント分野は、病院や専門クリニックにおける手術件数の増加、複雑な静脈閉塞の罹患率の増加、そしてステント設計における継続的な技術進歩を背景に、2025年から2032年にかけて10.5%という最も高いCAGRで成長すると予測されています。ステントの耐久性、柔軟性、そして臨床性能を向上させるイノベーションは、患者の転帰を改善し、血管専門医によるステント導入の拡大を促進しています。臨床医と患者の間で低侵襲ステント手術とその長期的なメリットに対する認識が高まっていることも、市場拡大の原動力となっています。さらに、研修プログラムや手術ガイドラインの整備により、医師は高度なステントソリューションをより効果的に導入できるようになり、この分野の持続的な成長を支えています。

- 病気の種類別

疾患別に見ると、市場は深部静脈血栓症(DVT)、慢性静脈不全症(CVI)、肺塞栓症、表在性血栓性静脈炎、静脈瘤、その他に分類されます。深部静脈血栓症(DVT)セグメントは、アジア太平洋地域における高い罹患率と、肺塞栓症や血栓後症候群などの重篤な合併症に対する認識の高まりを背景に、2024年には31.7%という最大の市場シェアを獲得しました。早期診断、予防的介入、エビデンスに基づく治療プロトコルへの重点が高まり、DVTに特化した治療法の採用が進んでいます。診断スクリーニングプログラムの拡大、臨床医の研修プログラム、公衆衛生啓発キャンペーンも、このセグメントの成長を支えています。

一方、慢性静脈不全(CVI)分野は、発症率の上昇、長期管理戦略の採用拡大、そして入院期間、回復期間、治療費を削減する低侵襲治療への患者の嗜好に支えられ、2025年から2032年にかけて9.8%という最も高いCAGRを記録すると予測されています。画像技術と介入手技の進歩も、臨床医がCVIを標的とした治療をより広く採用するきっかけとなっています。

- 治療の種類別

治療の種類に基づいて、市場は硬化療法、高周波アブレーション療法、レーザー治療、外来静脈切除術、静脈結紮・剥離術、血管形成術またはステント留置術、外科手術、圧迫療法、静脈活性薬、大静脈フィルター、 およびその他の治療法に分類されます。高周波アブレーション療法セグメントは、その低侵襲性アプローチ、高い患者受容性、そして処置リスクと回復時間の大幅な削減により、2024年には29.3%の収益シェアで市場を牽引しました。この治療法は、その精度、再現性、そして術後合併症や入院期間を最小限に抑えながら様々な静脈疾患を効果的に標的とする能力により、臨床医の間でますます支持されています。さらに、高周波アブレーション中に高度な画像ガイダンスとモニタリングを使用することで、治療の安全性と成果が向上します。

レーザー治療分野は、急速な技術革新、治療および美容処置における導入の増加、そして外来診療へのニーズの高まりに支えられ、2025年から2032年にかけて10.1%という最も高いCAGRで成長すると予測されています。レーザー治療は、患者にとって治療期間の短縮、快適性の向上、そして優れた臨床結果をもたらす一方、医療従事者にとっては効率的な処置と効率的なケアの提供というメリットがあります。リアルタイムモニタリングと画像誘導システムの統合により、レーザーを用いた静脈治療の精度と安全性がさらに向上し、病院や外来診療所における導入拡大が促進されます。

- エンドユーザー別

アジア太平洋地域の静脈疾患治療市場は、エンドユーザー別に、病院、診療所、外来手術センター、その他に分類されます。病院セグメントは、高度なインフラ、豊富な患者数、そして複雑でリスクの高い静脈手術を実施できる能力により、2024年には45.6%の収益シェアで市場を席巻しました。病院は、専門的な血管ユニット、統合ケアパスウェイ、そして血管専門医による多職種チームを備えており、包括的な患者管理を確実に行っています。また、高度な画像診断システム、画像誘導治療技術、最先端の術後ケア施設へのアクセスも提供しており、重度で複雑な静脈疾患の管理において最適な選択肢となっています。

外来手術センターセグメントは、外来治療、低侵襲手術、そして早期回復プロトコルへの関心の高まりを背景に、2025年から2032年にかけて9.7%という最も高いCAGRを記録すると予測されています。従来の病院環境以外での、費用対効果が高く、利便性が高く、時間効率の良い治療を求める患者の傾向の高まりに加え、専門外来血管クリニックや遠隔医療を活用したフォローアップケアの拡大が、特に長期入院を必要としない手術において、このセグメントの成長を牽引しています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売販売、その他に分類されます。直接入札セグメントは、2024年には47.2%と最大のシェアを占め、安定した製品供給、競争力のある価格設定、数量ベースの割引を求める病院、政府の保健プログラム、大規模臨床施設による大量調達に支えられています。このチャネルは、構造化された供給契約、信頼性の高い物流、そして重要な静脈疾患治療製品の途切れない供給を維持できる能力から、好まれています。

小売販売セグメントは、2025年から2032年にかけて8.9%という最も高い年平均成長率(CAGR)で成長すると予測されています。これは、柔軟で容易にアクセスできる供給オプションを求める小規模クリニック、個人診療所、外来診療センター、遠隔地の医療施設からの需要増加に牽引されています。eコマースプラットフォーム、専門医療品販売業者、遠隔医療に対応した調達システムの急速な拡大により、特に主要な医療ネットワークへの直接アクセスが限られている地域において、製品へのアクセスがさらに向上し、アジア太平洋地域全体で、患者が高度な静脈疾患治療にアクセスしやすくなっています。

アジア太平洋地域の静脈疾患治療市場地域分析

- アジア太平洋地域は、2024年の世界静脈疾患治療市場において21%の収益シェアを占めました。この地域の強力な地位は、人口基盤の広さ、医療インフラの急速な拡大、そして製薬およびバイオテクノロジー分野の成長によって支えられています。検査、診断、治療関連の分析サービスの専門研究所へのアウトソーシングの増加も、市場の成長を支えています。

- 医療研究、環境モニタリング、ヘルスケアサービスなど、複数の業界において製品の品質、規制遵守、安全性試験への関心が高まり、需要が高まっています。高度な分析施設、熟練した労働力、そして病院を拠点とした統合型治療センターの存在により、この地域は国内外の顧客に効率的にサービスを提供することができます。さらに、開発業務受託機関(CRO)の拡大、臨床試験活動の増加、デジタルラボ管理システムの導入により、アジア太平洋地域は静脈疾患治療市場における主導的地位を強化しています。

- さらなる成長は、検査インフラの強化、医療施設の拡張、先進治療技術の導入に向けた官民投資によって支えられています。主な要因としては、静脈疾患の罹患率の上昇、低侵襲手術の増加、個別化医療モデルの導入などが挙げられます。急速な都市化、健康意識の高まりを背景にした中流階級人口の増加、そして政府主導の研究開発イニシアチブが、市場拡大を牽引しています。地域の医療提供者とグローバル企業との戦略的パートナーシップ、そして国境を越えた連携は、世界市場におけるこの地域の影響力を高めています。

中国・アジア太平洋地域の静脈疾患治療市場に関する洞察

中国の静脈疾患治療市場は、アジア太平洋地域の静脈疾患治療市場において圧倒的なシェアを占め、2024年には30.5%という最大の収益シェアを獲得しました。この国のリーダーシップは、高度な医療インフラ、慢性静脈疾患の管理に向けた政府の取り組みの強化、患者数の増加、そして最先端の治療技術の急速な導入によって支えられています。確立された医薬品および医療機器の製造基盤は最先端の治療法の提供を保証し、都市化と規制支援は質の高い治療ソリューションへの需要を促進しています。

インド・アジア太平洋地域の静脈疾患治療市場に関する洞察

インドの静脈疾患治療市場は、2025年から2032年にかけて、アジア太平洋地域の静脈疾患治療市場の中で最も高いCAGRを記録すると予測されています。この成長は、医療アクセスの拡大、低侵襲手術の採用増加、専門血管センターの発展、そして治療選択肢に関する患者の意識向上によって促進されています。インド政府は地方および準都市部の医療施設の改善に注力しており、先進医療技術への投資やグローバル企業との提携も相まって、インドにおける市場の拡大を加速させています。

アジア太平洋地域の静脈疾患治療市場シェア

アジア太平洋地域の静脈疾患治療業界は、主に以下のような老舗企業によって牽引されています。

- アボット(米国)

- イムリコール(米国)

- ベイリス・メディカル・カンパニー(カナダ)

- セラクリオン(フランス)

- ソナブレート(米国)

- plusmedica.de(ドイツ)

- ボストン・サイエンティフィック・コーポレーション(米国)

- オリンパス株式会社(日本)

- スミス・アンド・ネフュー(英国)

- クック(米国)

- サイテック(ドイツ)

- カールツァイスメディテックAG(ドイツ)

- テレフレックス・インコーポレーテッド(米国)

- アルマレーザー(イスラエル)

- BD(米国)

- B.ブラウンSE(ドイツ)

- メドトロニック(アイルランド)

- ストライカー(米国)

- Koninklijke Philips NV (オランダ)

- バリアン・メディカル・システムズ(米国)

- キャンデラコーポレーション(米国)

- テルモ株式会社(日本)

- 血管力学(米国)

- optimed Medizinische Instrumente GmbH (ドイツ)

- メリットメディカルシステムズ(米国)

- ボリテックレーザー(ドイツ)

アジア太平洋地域の静脈疾患治療市場の最新動向

- BDは2024年3月、末梢動脈疾患(PAD)治療におけるBD血管カバードステントの安全性と有効性を評価するためのAGILITY試験を開始し、最初の患者登録を行いました。この国際多施設共同臨床試験では、米国、欧州、オーストラリア、ニュージーランドの40施設で315人の患者が参加しています。この試験は、PAD治療における重要なアンメットニーズへの対応を目的としており、今後3年間の追跡調査期間中に患者転帰を改善するための新たなソリューションを介入医に提供できる可能性があります。

- テルモ・インディアは2023年12月、複雑な経皮的冠動脈インターベンション(PCI)向けに設計された先進的な薬剤溶出型冠動脈ステントシステム「Ultimaster Nagomi」を発売しました。このステントは、最適化されたデリバリーシステム、拡張されたサイズ範囲、そして高いオーバーエクスパンション能力を特徴としており、困難な解剖学的構造への適応を可能にしています。Ultimaster Nagomiは、小血管から大血管まで、患者様一人ひとりに合わせたステント選択を可能にすることで、患者転帰の改善を目指しています。

- 2023年3月、ヘモネティクス・コーポレーションは、アイルランドに拠点を置くビバシュア・メディカル社に3,220万米ドルを出資しました。同社は、完全吸収性、パッチベースの大口径経皮血管閉鎖デバイスのポートフォリオ開発に携わっています。この投資は、ヘモネティクス社が血管閉鎖技術の進歩とアジア太平洋地域における製品提供の拡大に注力していることを裏付けるものです。

- 2023年2月、世界的な製薬グループであるセルヴィエは、サステナビリティレポートにおいて、心臓代謝疾患および静脈疾患における高品質な治療薬の幅広いポートフォリオを紹介しています。このレポートでは、革新的な治療法と持続可能な実践を通じて静脈疾患に取り組むセルヴィエのコミットメントを強調し、アジア太平洋地域における静脈疾患治療の進歩に貢献しています。

- 2022年6月、アジア太平洋地域の静脈瘤治療市場は2024年に7,518万米ドルと評価され、2025年から2033年にかけて6.9%のCAGRで成長すると予想されています。この成長は、静脈疾患の有病率の増加、低侵襲治療技術の進歩、およびこの地域における静脈瘤治療に対する意識の高まりに起因しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。