アジア太平洋地域の人工呼吸器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.08 Billion

USD

3.12 Billion

2024

2032

USD

1.08 Billion

USD

3.12 Billion

2024

2032

| 2025 –2032 | |

| USD 1.08 Billion | |

| USD 3.12 Billion | |

| % | |

|

アジア太平洋地域の人工呼吸器市場:製品タイプ(集中治療用人工呼吸器、ポータブル人工呼吸器、新生児用人工呼吸器)、モダリティ(非侵襲的換気および侵襲的換気)、タイプ(成人、小児および新生児)、モード(複合モード換気、ボリュームモード換気、圧モード換気など)、エンドユーザー(病院および診療所、在宅ケア、外来センター、専門診療所、リハビリテーションセンター、長期ケアセンター、在宅ケア施設など)によるセグメンテーション - 2032年までの業界動向と予測

アジア太平洋地域の人工呼吸器市場規模

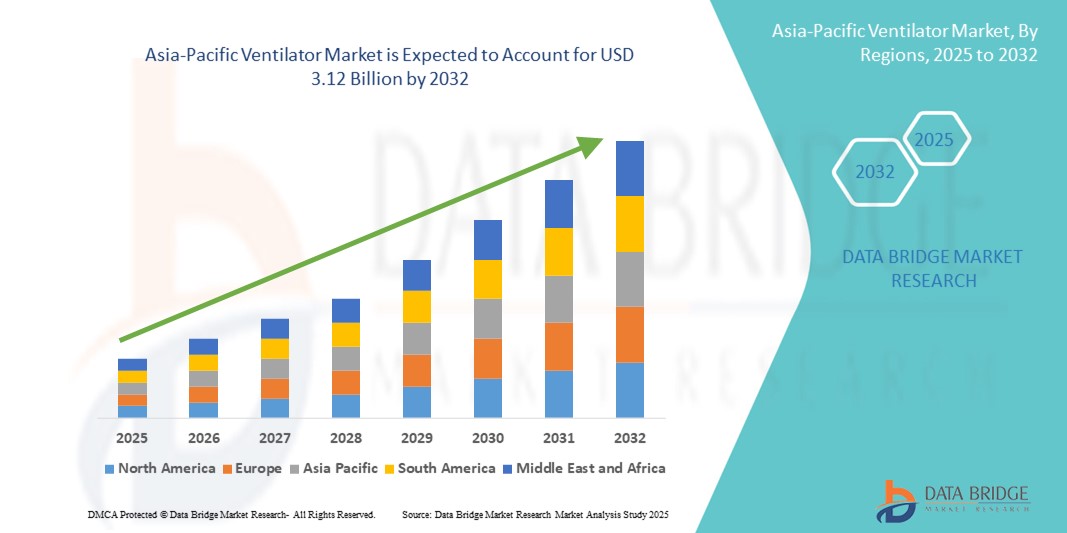

- アジア太平洋地域の人工呼吸器市場規模は2024年に10億8000万米ドルと評価され、予測期間中に14.20%のCAGRで成長し、2032年までに31億2000万米ドル に達すると予想されています 。

- アジア太平洋地域の人工呼吸器市場の成長は、高度な呼吸サポートに対する需要の増加、慢性呼吸器疾患の有病率の上昇、そして中国、インド、日本、オーストラリアなどの主要国における医療インフラの拡大によって大きく牽引されています。この成長は、集中治療室、救急室、在宅ケアの現場での人工呼吸器の導入増加によってさらに加速され、呼吸器疾患のタイムリーかつ効果的な管理が可能になっています。

- 医療施設への投資の増加、専門の呼吸器ケアセンターの設立、そして集中治療への備えを強化する政府の取り組みの強化が、市場拡大を牽引しています。国際的な人工呼吸器メーカーの存在感の高まりと国内生産能力の強化、そして呼吸器の健康に対する意識の高まりと継続的な技術進歩が相まって、アジア太平洋地域全体の病院、診療所、外来手術センターにおける人工呼吸器の導入がさらに加速しています。

アジア太平洋地域の人工呼吸器市場分析

- アジア太平洋地域の人工呼吸器市場は、中国、インド、日本、韓国、オーストラリア、タイ、インドネシア、ベトナムなどの国々における医療インフラの急速な拡大、呼吸器疾患の罹患率の上昇、高度な呼吸ケア技術の採用増加により、堅調な成長を遂げています。

- 研究開発投資の増加、救命医療サービスの向上に向けた政府の取り組み、救急・集中治療サポートの需要増加、呼吸器系の健康に対する意識の高まりが、地域全体で市場拡大を促進しています。

- 中国は、強力な医療インフラ、慢性呼吸器疾患に対処するための政府の取り組みの増加、患者数の増加、高度な人工呼吸器技術の急速な導入に支えられ、アジア太平洋地域の人工呼吸器市場を支配し、2024年には33.2%の最大の収益シェアを占めました。

- インドは、医療へのアクセスの拡大、専門呼吸ケアセンターの拡大、低侵襲手術の採用増加、患者の間での高度な人工呼吸器治療オプションに対する意識の高まりにより、予測期間中にアジア太平洋地域の人工呼吸器市場で最速のCAGR 18.55%を記録すると予測されています。

- 侵襲的換気セグメントは、2024年にアジア太平洋地域の人工呼吸器市場を支配し、55.1%のシェアを獲得しました。これは、集中治療室、外科手術、および機械的気道サポートを必要とする重度の呼吸器疾患の治療における広範な使用を反映しています。

レポートの範囲とアジア太平洋地域の人工呼吸器市場のセグメンテーション

|

属性 |

アジア太平洋地域の人工呼吸器主要市場の洞察 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アジア太平洋地域の人工呼吸器市場動向

アジア太平洋地域における先進的な人工呼吸器技術と規制遵守の需要の高まり

- アジア太平洋地域の人工呼吸器市場において、重要な加速傾向として、高精度な機器試験、品質保証、そして規制遵守サポートへの重点が高まっています。これには、製品の信頼性、安全性の向上、そして進化する国際医療機器規格への準拠に向けた取り組みが含まれます。

- 地域全体の主要な人工呼吸器メーカーおよびサービスプロバイダーは、病院、研究機関、医療技術企業と連携し、高度なICUやポータブルデバイスを含む次世代の人工呼吸器ソリューションを提供しています。これらの取り組みは、検証済みで信頼性が高く、監査対応可能な呼吸ケア機器に対する高まる需要に対応しています。

- 病院、外来診療センター、救急救命室における人工呼吸器の導入増加は、市場の成長をさらに加速させています。これらの機器は、患者の安全、効果的な呼吸管理、そして厳格な臨床プロトコルの遵守に不可欠です。

- 日本、インド、オーストラリアなどの国の学術機関、研究センター、政府病院では、新しい人工呼吸器技術、機器操作の自動化、デジタルモニタリングプラットフォームとの統合に関する研究を行っており、科学的根拠に裏付けられ、患者固有の要件に合わせて調整された製品の強化につながっています。

- アジア太平洋地域では、質の高い医療の提供、イノベーション、患者の安全が引き続き優先されるため、人工呼吸器市場は、技術の進歩、規制の厳格化、そして研究開発と臨床専門知識の統合の進展によって、持続的な拡大が見込まれます。

アジア太平洋地域の人工呼吸器市場の動向

ドライバ

医療インフラの拡大と先進的な人工呼吸器技術が力強い成長を牽引

- アジア太平洋地域の人工呼吸器市場は、中国、インド、日本、韓国、オーストラリアなどの国々における医療インフラの拡充、高度な病院施設、バイオテクノロジーおよび医薬品の発展に支えられ、急速な成長を遂げています。ICU開発、救急医療、精密呼吸補助装置への投資増加により、国際的な安全性と性能基準を満たす最先端の人工呼吸器の需要が高まっています。

- 例えば、2024年3月、WuXi AppTecは中国で人工呼吸器の試験および検証施設を拡張し、デバイスの校正、バイオエンジニアリングサポート、パフォーマンステストの機能を強化して、国内外の顧客がより迅速に規制承認を取得できるように支援しました。

- 呼吸器疾患の罹患率の増加と患者の安全性および機器の信頼性への重点が相まって、病院や医療提供者は、デジタル監視、自動制御システム、厳格な臨床基準への準拠を備えた高度な人工呼吸器を導入するようになっている。

- 医療技術の導入、現地での製造能力、そして先進医療の導入を促進する政府の取り組みは、市場の成長をさらに支えています。シンガポールや韓国といった国々は、高品質な人工呼吸器ソリューションの地域ハブとしての地位を確立し、強力な知的財産保護、臨床コンプライアンス、そして費用対効果の高いソリューションを通じて、世界中の医療パートナーを惹きつけています。

- デジタルプラットフォーム、デバイス管理システム、予測メンテナンス技術の統合により、サービスプロバイダーと病院は人工呼吸器のパフォーマンスを効率的に監視し、タイムリーなメンテナンスを確保し、複数の医療施設にわたって臨床結果を改善できるようになります。

拘束/挑戦

地方や小規模医療施設への普及が限られていることによる課題

- 急速な都市化と医療の近代化にもかかわらず、アジア太平洋地域の人工呼吸器市場は、特に東南アジアや南アジアの一部において、小規模な病院、診療所、地方の医療施設への導入において障壁に直面しています。機器価格の高さ、高度な人工呼吸器の利点に対する認識の低さ、そして予算上の制約により、小規模な医療機関では最新機器の導入が困難な場合が多くあります。

- 不十分な電力供給、未発達な交通システム、都市部以外の地域での限られた技術サポートなどのインフラの制約により、人工呼吸器のタイムリーな配備、設置、サービスが妨げられている。

- 多くの小規模医療機関では、依然として国際的な安全基準や運用基準を満たしていない旧式または手動の換気システムに依存しており、患者ケアの質に格差が生じています。

- 訓練を受けたバイオメディカルエンジニアとサービス技術者が地域全体に不均等に分布しているため、遠隔地の人工呼吸器のダウンタイム、運用コスト、メンテナンスの遅延がさらに増加しています。

- これらの課題に対処するため、主要な市場プレーヤーは、分散型サービスモデル、移動式人工呼吸器メンテナンスユニット、そしてアクセス性向上のための地域保健当局との提携を模索しています。費用対効果の高い機器リース、トレーニングプログラム、そしてモジュール式人工呼吸器ソリューションは、価格に敏感でリソースが限られた市場における普及を促進し、臨床基準および規制基準への準拠を確保するため導入されています。

アジア太平洋地域の人工呼吸器市場の展望

アジア太平洋地域の人工呼吸器市場は、製品タイプ、モダリティ、タイプ、モード、エンドユーザーに基づいて 5 つの主要なセグメントに分類されています。

- 製品タイプ別

製品タイプに基づいて、アジア太平洋地域の人工呼吸器市場は、集中治療用人工呼吸器、ポータブル人工呼吸器、新生児用人工呼吸器に分類されます。集中治療用人工呼吸器セグメントは、重症呼吸不全、急性呼吸窮迫症候群(ARDS)、およびその他の生命を脅かす呼吸器疾患の患者の管理に不可欠な役割に牽引され、2024年には42.3%という最大の収益シェアで市場を支配しました。病院、三次ケアセンター、専門呼吸ケアユニットは、高度な機能、包括的なモニタリング機能、および複数の換気モードとの互換性により、これらの人工呼吸器に大きく依存しています。このセグメントの優位性は、集中治療インフラへの投資の増加、タイムリーな呼吸器介入の重要性に関する意識の高まり、およびアジア太平洋地域における慢性および急性呼吸器疾患の有病率の増加によってさらに支えられています。

一方、ポータブル人工呼吸器セグメントは、2025年から2032年にかけて10.5%という最も高いCAGR(年平均成長率)を達成すると予測されています。これは、在宅ケア環境、救急医療サービス、外来診療、そして迅速な導入と移動中の患者サポートが不可欠な遠隔医療施設における、柔軟でモバイルな呼吸サポートソリューションへの需要の高まりに支えられています。患者が病院の外で中断のないケアを受けられる、小型で軽量、バッテリー駆動の人工呼吸器への需要の高まりも、この成長に貢献しています。

- モダリティ別

アジア太平洋地域の人工呼吸器市場は、モダリティに基づいて、非侵襲的換気と侵襲的換気に分類されます。侵襲的換気セグメントは、2024年には55.1%と最大のシェアを占め、集中治療室、外科手術、そして直接的な機械的気道補助を必要とする重症呼吸器疾患の治療における広範な使用を反映しています。このセグメントのリーダーシップは、病院が重症患者に対する侵襲的人工呼吸器への依存、高度なモニタリングシステムの導入、そして厳格なICUプロトコルの遵守によって強化されています。

一方、非侵襲的換気セグメントは、マスクインターフェースの技術進歩、患者の快適性向上、挿管に伴う合併症の減少に牽引され、2025年から2032年にかけて9.8%という最も高いCAGRを記録すると予測されています。慢性呼吸器疾患の管理、リハビリテーションプログラム、在宅ケアにおける非侵襲的換気の利点に対する医療従事者の認識の高まりが、導入を加速させています。さらに、非侵襲的換気セグメントは、医療従事者のトレーニング要件が緩和され、処置リスクも最小限に抑えられるという利点があり、多くの外来診療および在宅ケアの現場で好まれる選択肢となっています。

- タイプ別

アジア太平洋地域の人工呼吸器市場は、タイプ別に成人用、小児用、新生児用の3つに分類されます。成人用人工呼吸器セグメントは、2024年には48.6%という大きなシェアで市場を牽引しました。これは、成人におけるCOPD、喘息、肺炎などの慢性呼吸器疾患の有病率の高さと、緊急介入および集中治療管理のニーズ増加が要因です。このセグメントは、呼吸器合併症による入院の増加、タイムリーな人工呼吸サポートへの意識の高まり、そして成人の集中治療患者を管理できる医療インフラの拡大によってさらに支えられています。

一方、新生児用人工呼吸器セグメントは、新生児集中治療室(NICU)の拡大、新生児呼吸サポート技術の継続的な進歩、そして医療従事者と保護者における乳児の呼吸器の健康に関する意識の高まりを背景に、2025年から2032年にかけて10.2%という最も高いCAGRを達成すると予測されています。早産率の上昇、新生児の罹患率、そして繊細な新生児の生理機能に合わせて特別に設計された技術的に高度な人工呼吸器の導入も、このセグメントの成長をさらに牽引しています。

- モード別

アジア太平洋地域の人工呼吸器市場は、モード別に、複合モード換気、従量式換気、従圧式換気、その他に分類されます。従量式換気セグメントは、実績のある信頼性、ユーザーフレンドリーな操作性、そして患者の安全と治療効果にとって一回換気量の正確な制御が不可欠となる集中治療および周術期の現場で広く採用されていることから、2024年には39.4%という最大のシェアを獲得しました。このセグメントの優位性は、多様な呼吸器疾患の治療において、安定した換気量供給と適応性を提供する人工呼吸器に対する臨床医の嗜好にも支えられています。

複合モード人工呼吸器セグメントは、患者の状態に応じてモードを切り替えられる多用途人工呼吸器システムへの需要増加に支えられ、2025年から2032年にかけて9.7%という最も高いCAGRで成長すると予測されています。これらのシステムは、臨床の柔軟性を高め、患者の転帰を最適化し、病院や在宅ケア提供者がより幅広い呼吸器疾患を効率的に管理することを可能にします。混合型呼吸器疾患の有病率の上昇と、高度救急医療環境における高度なマルチモード人工呼吸器の導入増加も、このトレンドにさらに拍車をかけています。

- エンドユーザー別

アジア太平洋地域の人工呼吸器市場は、エンドユーザー別に、病院・診療所、在宅ケア、外来センター、専門クリニック、リハビリテーションセンター、長期ケアセンター、在宅ケア施設、その他に分類されます。病院・診療所セグメントは、集中型の医療提供モデル、高い患者スループット、そして高度なICUインフラ、モニタリングシステム、緊急対応プロトコルとのシームレスな統合により、2024年には52.8%という大きなシェアで市場を牽引しました。病院は依然として、急性呼吸器ケア、複雑な手術、そして重要な介入の主要な拠点であり、人工呼吸器需要の主要な牽引役となっています。

一方、在宅ケアおよび長期ケアセンターは、在宅人工呼吸器サポートソリューションの導入拡大、遠隔医療による遠隔患者モニタリング、そして慢性呼吸器ケアを必要とする高齢者人口の増加に支えられ、2025年から2032年にかけて10.1%という最も高いCAGRを記録すると予測されています。さらに、患者中心のケアのメリットに対する意識の高まり、在宅ケアに対する支援的な償還方針、そして使いやすいポータブル人工呼吸器の普及が、病院以外の環境における市場の成長を後押ししています。

アジア太平洋地域の人工呼吸器市場の地域分析

- アジア太平洋地域は、2024年の世界人工呼吸器市場において33%の収益シェアを占めました。このリーダーシップは、この地域の広大な人口基盤、急速に拡大する医療インフラ、そして先進的な人工呼吸器技術の導入増加によって推進されています。集中治療能力の向上に向けた政府の取り組み、慢性呼吸器疾患の有病率の上昇、そして病院や専門医療センターへの投資の増加が、市場の成長をさらに促進しています。

- 熟練した医療専門家の存在と、侵襲的および非侵襲的人工呼吸器の技術的進歩により、この地域は増加する患者の需要に効率的に対応できるようになっている。

- 市場の成長は、地域の医療提供者と世界的な人工呼吸器メーカーとの戦略的提携、デジタルモニタリングソリューションの拡大、ICUおよび救急医療サービスの需要増加によっても支えられています。呼吸器ケアへの公的および民間セクターの投資増加と専門呼吸器センターの増加は、アジア太平洋地域全体で人工呼吸器の導入を促進しています。患者と医療提供者の間で人工呼吸器補助療法に対する意識が高まっていることも、市場の普及をさらに加速させています。

中国・アジア太平洋地域の人工呼吸器市場に関する洞察

中国の人工呼吸器市場は、強力な医療インフラ、豊富な患者数、そして慢性呼吸器疾患対策に向けた政府の取り組み強化に支えられ、2024年にはアジア太平洋地域において33.2%の収益シェアを占め、市場をリードする見込みです。ポータブル型やICUグレードの機器を含む先進的な人工呼吸器技術の急速な導入は、同国のリーダーシップを強化しています。中国は、確立された病院ネットワークと近代的な集中治療室への投資により、人工呼吸器の普及を促進しています。さらに、国内外の人工呼吸器メーカーの存在が、競争の激しい市場環境を保証し、呼吸ケア技術における継続的なイノベーションを促進しています。

インド・アジア太平洋地域の人工呼吸器市場に関する洞察

インドの人工呼吸器市場は、医療アクセスの拡大、専門呼吸ケアセンターの拡大、低侵襲手術の導入増加に牽引され、2025年から2032年にかけて18.55%という最も高い年平均成長率(CAGR)を記録すると予測されています。高度な人工呼吸器療法に対する患者の意識の高まりと、政府主導による救命医療インフラ整備の取り組みが、主要な成長要因となっています。第2層および第3層都市における民間病院や診断センターの急増と、医療従事者の研修への投資が相まって、市場浸透をさらに促進しています。インドの医療提供者と世界的な人工呼吸器メーカーとの戦略的提携により、インドはアジア太平洋地域において、高度な人工呼吸器ソリューションにおいて最も急速に成長している市場の一つとなっています。

アジア太平洋地域の人工呼吸器市場シェア

アジア太平洋地域の人工呼吸器業界は、主に次のような老舗企業によって牽引されています。

- ゼネラル・エレクトリック・カンパニー(米国)

- スミスグループplc(英国)

- ゾール・メディカル・コーポレーション(米国)

- Koninklijke Philips NV (オランダ)

- ゲティンゲ(スウェーデン)

- レスメド(米国)

- メドトロニック(アイルランド)

- フィッシャー&パイケル・ヘルスケア社(ニュージーランド)

- アヴァサララ・テクノロジーズ・リミテッド(インド)

- アライド・ヘルスケア・プロダクツ社(米国)

- 深セン・ミンドレイ・バイオメディカル・エレクトロニクス株式会社(中国)

- Drägerwerk AG & Co. KGaA (ドイツ)

- 日本光電株式会社 (日本)

- 旭化成株式会社(日本)

- エア・リキード(フランス)

アジア太平洋地域の人工呼吸器市場の最新動向

- 2025年7月、ミシガン大学医学部のアンナ・バーカー医学博士とマイケル・ショーディング医学博士率いる研究者らは、米国胸部学会誌に、入院患者の3人に1人が自発呼吸試験(SBT)合格後も人工呼吸器を装着したままであるという研究結果を発表しました。この抜管の遅れは、肺炎、肺損傷、鎮静の長期化など、人工呼吸器関連合併症のリスクを高めます。

- 2025年7月、ロンドン健康科学センター研究所(LHSCRI)とセントマイケルズ病院、ユニティヘルストロントが主導した7年間の国際多施設臨床試験がニューイングランド医学ジャーナルに掲載され、新しい換気モードである比例補助換気(PAV+TM)が機械的人工呼吸器を必要とするICU患者の転帰を改善する可能性があることが判明しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。