欧州買掛金自動化市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.01 Billion

USD

2.25 Billion

2024

2032

USD

1.01 Billion

USD

2.25 Billion

2024

2032

| 2025 –2032 | |

| USD 1.01 Billion | |

| USD 2.25 Billion | |

| % | |

|

ヨーロッパの買掛金自動化市場のセグメント化、コンポーネント(ソリューションとサービス)、組織規模(大企業と中小企業)、プロセス(請求書取得、請求書承認、支払承認、支払実行、エクスポート)、導入モード(クラウドとオンプレミス)、垂直(製造、消費財と小売、エネルギーと公共事業、ヘルスケア、銀行、金融サービスと保険、ITと通信、政府、自動車、その他) - 2032年までの業界動向と予測

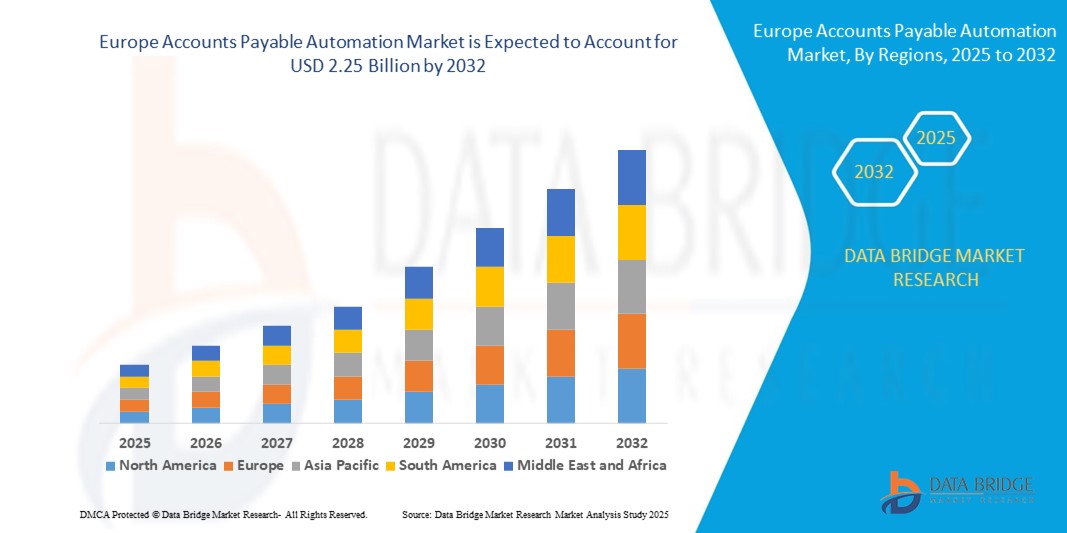

欧州の買掛金自動化市場規模

- ヨーロッパの買掛金自動化市場規模は2024年に10億1000万米ドルと評価され、予測期間中に10.60%のCAGRで成長し、2032年までに22億5000万米ドル に達すると予想されています 。

- 市場の成長は、主に財務業務の合理化、手作業によるエラーの最小化、あらゆる規模の企業における業務効率の向上への重点の高まりによって推進されています。

- さらに、クラウドベースのソリューションへの移行、規制遵守の要件、そして支払債務のリアルタイム可視化への需要が、自動化ツールの普及を促進しています。こうした優先事項の変化により、あらゆる業種で支払債務自動化の導入が加速し、市場の拡大を大きく促進しています。

欧州買掛金自動化市場分析

- デジタルソリューションを通じて請求書処理と支払いワークフローを合理化する買掛金自動化は、財務精度の向上、手作業の作業負荷の軽減、業務の俊敏性の向上を目指す欧州全域の企業にとってますます重要になっています。

- AP自動化の需要増加は、主にデジタルトランスフォーメーションの加速、規制遵守要件の増加、財務業務におけるリアルタイムの可視性の要求によって促進されています。

- ドイツは、その強固な産業基盤、高度なITインフラ、そして大企業による金融自動化ツールの早期導入により、2024年には35.1%という最大の収益シェアでヨーロッパの買掛金自動化市場を席巻した。

- ポーランドは、中小企業の導入の増加、政府主導のデジタル経済イニシアチブ、ワークフロー自動化の利点に対する意識の高まりにより、予測期間中にヨーロッパの買掛金自動化市場で最も急速に成長する国になると予測されています。

- クラウドベースの導入セグメントは、コスト効率、統合の容易さ、分散した財務チーム間での安全でリアルタイムなアクセスを提供する能力に支えられ、2024年にはヨーロッパの買掛金自動化市場で46.8%のシェアを獲得し、市場を支配しました。

レポートの範囲とヨーロッパの買掛金自動化市場のセグメンテーション

|

属性 |

欧州における買掛金自動化の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

欧州の買掛金自動化市場動向

AI主導のインテリジェンスとクラウド統合による金融ワークフローの強化

- ヨーロッパの買掛金自動化市場における顕著かつ成長傾向は、人工知能(AI)とクラウドベースのテクノロジーの導入による財務ワークフローの自動化と最適化であり、処理の高速化、精度の向上、リアルタイムの意思決定機能の実現が可能になっています。

- 例えば、SAPとBaswareは、請求書データを分析して不一致を検出し、承認を自動化し、最適な支払い時期を提案するAI搭載のAP自動化プラットフォームを提供しています。これらのプラットフォームは、主要なERPシステムやクラウド環境とシームレスに統合されています。

- AI統合により、インテリジェントなデータ抽出、不正検出、予測分析が可能になり、請求書照合の精度が向上し、財務部門はキャッシュフローを積極的に管理できるようになります。例えば、Yoozのような企業は、機械学習を活用してOCRの精度を向上させ、時間の経過とともに変化する請求書形式に適応しています。

- クラウドベースのソリューションへの移行により、分散型またはハイブリッド型の労働力に不可欠なリアルタイムアクセス、拡張性、リモート処理機能が実現します。CoupaやMediusなどのベンダーは、企業が最小限のインフラ投資で買掛金プロセスを自動化できるSaaSベースのプラットフォームを提供しています。

- これらのイノベーションは財務部門の業務運営を変革し、複数拠点の業務を一元管理し、業界全体のデジタルトランスフォーメーションを加速させています。この傾向は、小売、製造、医療といった、大量の請求書処理にスケーラブルな自動化が求められる分野で特に顕著です。

- AIを活用したクラウド統合型のAP自動化ソリューションへの注目が高まるにつれ、欧州企業の期待は大きく変化しています。その結果、ベンダーは進化する市場ニーズに対応するため、ユーザーインターフェース、コンプライアンスサポート、インテリジェント分析の改善に注力しています。

欧州の買掛金自動化市場の動向

ドライバ

デジタルトランスフォーメーションと規制の義務化が導入を促進

- 欧州全域でデジタル変革が広く推進されていること、そして電子請求書の義務化やデータ透明性法などの規制要件の増加が、買掛金自動化の導入を推進する大きな要因となっている。

- 例えば、イタリアは2024年1月に電子請求書の要件を越境取引にまで拡大し、準拠した買掛金自動化プラットフォームの需要を加速させました。同様に、フランスとポーランドは国レベルでの電子請求書の義務化を進めており、企業に請求書管理プロセスのデジタル化を促しています。

- 企業は財務業務の合理化、手作業によるミスの削減、監査準備の改善を求めており、コンプライアンスを確保しながら業務効率を高めるAP自動化ツールへの投資が増加しています。

- データ入力、請求書承認、支払いスケジュールなどの反復的なタスクを自動化する機能は、人的エラーを削減するだけでなく、財務チームがコスト最適化やベンダー管理などの戦略的な活動に集中できるようにします。

- 処理サイクルの短縮、不正リスクの低減、サプライヤーとの関係改善といった、買掛金自動化のROIに対する認識の高まりにより、大企業と中小企業の両方で導入が進んでいます。クラウドベースおよびモジュール型の導入オプションは、様々な組織規模や業種への浸透をさらに促進しています。

抑制/挑戦

統合の複雑さとレガシーシステムの制限

- 大きなメリットがあるにもかかわらず、従来のERPシステムとの統合の課題やデータ移行に関する懸念が、欧州全体での広範なAP自動化導入の大きな障害となっている。

- 多くの企業、特に中堅企業は依然として時代遅れの金融ソフトウェアや断片化されたシステムに依存しており、大規模なインフラのアップグレードなしにシームレスな自動化を実装することは困難です。

- 例えば、カスタマイズされたレガシーシステムを使用している企業は、最新のAPプラットフォームとの統合時に、導入期間が長く、コストが増加することが多く、プロジェクトの遅延や実装の縮小につながります。

- さらに、データセキュリティとコンプライアンス、特にGDPRに関連する懸念から、一部の組織は金融業務のクラウド移行に依然として躊躇しています。エンドツーエンドの暗号化、監査証跡、そして規制遵守の確保は、顧客の信頼を獲得するために不可欠です。

- 社内にAP自動化プラットフォームを管理するための専門知識が不足していることも、特に中小企業にとって障壁となっています。適切なトレーニングとサポートがなければ、AIによる不正検知やダイナミックディスカウントといった高度な機能を十分に活用することが難しい場合があります。

- 標準化されたAPI、相互運用性の向上、ユーザーフレンドリーなプラットフォーム、ローカライズされた顧客サポートを通じてこれらの課題を克服することは、欧州のAP自動化市場の成長ポテンシャルを最大限に引き出すために不可欠です。

欧州買掛金自動化市場の範囲

市場は、コンポーネント、組織の規模、プロセス、展開モード、および垂直に基づいてセグメント化されています。

- コンポーネント別

欧州の買掛金自動化市場は、コンポーネント別にソリューションとサービスに分類されます。ソリューションセグメントは、請求書処理の自動化、買掛金のリアルタイム可視化、地域規制へのコンプライアンスを実現する統合プラットフォームへの需要の高まりを背景に、2024年には最大の収益シェアを獲得し、市場を席巻しました。特にEU全体で請求書発行および監査基準が厳格化される中、あらゆる業種の企業は、業務の効率化と手作業によるミスの削減を目的として、買掛金自動化ソリューションへの依存度を高めています。

サービスセグメントは、導入、カスタマイズ、サポート、トレーニングサービスへの需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。企業がAPシステムの最適化を目指す中で、サービスプロバイダーは自動化プラットフォームの導入とユーザーへの浸透を成功させる上で重要な役割を果たします。

- 組織規模別

組織規模に基づいて、欧州の買掛金自動化市場は大企業と中小企業(SME)に区分されます。大企業セグメントは、取引量が多く、財務構造が複雑で、高度な自動化ソリューションへの投資能力が強いことから、2024年には最大の収益シェアを獲得し、市場を席巻しました。これらの組織は、特にドイツ、フランス、英国などの国において、デジタルトランスフォーメーションへの取り組みと規制遵守を優先しています。

中小企業セグメントは、自動化のメリットに対する認知度の高まり、手頃な価格のクラウドベースのサービス、そして中小企業のデジタル化を支援する政府の取り組みに支えられ、2025年から2032年にかけて最も高い成長率を達成すると予測されています。ベンダーは、中小企業特有のコストと機能ニーズを満たすように、AP自動化プラットフォームをカスタマイズする傾向が強まっています。

- プロセス別

欧州の買掛金自動化市場は、プロセスに基づいて、請求書キャプチャ、請求書承認、支払承認、支払実行、およびエクスポートの4つに分類されます。請求書キャプチャ分野は、請求書データの自動抽出、手作業の削減、処理速度と精度の向上を実現するAIおよびOCR技術の導入拡大に牽引され、2024年には最大の収益シェアを獲得し、市場を席巻しました。企業は、エラーを削減し、買掛金ワークフローの初期段階を効率化するために、スマートキャプチャツールを導入しています。

決済承認セグメントは、組織が決済承認プロセスにおけるより高度な管理とセキュリティを求める中で、2025年から2032年にかけて最も高い成長率を示すと予想されています。ロールベースの権限設定、不正防止、監査対応ワークフローへのニーズが高まり、特に金融集約型セクターにおいて、自動承認ツールの需要が高まっています。

- 展開モード別

導入形態に基づいて、欧州の買掛金自動化市場はクラウドとオンプレミスに区分されます。クラウドセグメントは、リアルタイムアクセスとリモート財務業務をサポートする拡張性とコスト効率に優れたソリューションの急速な導入に牽引され、2024年には46.8%という最大の市場収益シェアを獲得しました。クラウドベースの買掛金自動化プラットフォームは、更新が容易で初期コストが低く、ERPシステムとの迅速な統合が可能であるため、欧州の多くの企業にとって好ましい選択肢となっています。

オンプレミス セグメントは、成長は限定的であるものの、データとインフラストラクチャの完全な制御が最優先事項である政府、BFSI、医療などの業界を中心に、厳格な社内データ ガバナンスやセキュリティ ポリシーを備えた組織に引き続きサービスを提供しています。

- 垂直方向

欧州の買掛金自動化市場は、業種別に見ると、製造業、消費財・小売業、エネルギー・公益事業、ヘルスケア、銀行・金融サービス・保険(BFSI)、IT・通信、政府機関、自動車、その他に分類されます。BFSIセグメントは、請求書処理量の増加、複雑な承認階層、そして厳格なコンプライアンス要件により、2024年には最大の収益シェアを獲得し、市場を席巻しました。金融機関は、精度向上、運用コスト削減、そして規制遵守の確保を目指し、買掛金プロセスのデジタル化を急速に進めています。

ヘルスケア分野は、病院や医療提供者が事務負担の軽減、サプライヤーとの連携強化、規制報告基準の遵守を目的として財務ワークフローの自動化を模索していることから、2025年から2032年にかけて最も高い成長率を示すと予想されています。この傾向を牽引しているのは、医療現場における調達量の増加とデジタル化の進展です。

欧州買掛金自動化市場地域分析

- ドイツは、その強固な産業基盤、高度なITインフラ、そして大企業による金融自動化ツールの早期導入により、2024年には35.1%という最大の収益シェアでヨーロッパの買掛金自動化市場を席巻した。

- ドイツの組織は、財務効率の向上、手作業によるエラーの最小化、デジタル取引と監査準備に関する国内およびEU全体の規制への準拠を目的として、自動化を優先しています。

- 市場の成長は、デジタル変革を推進する政府の取り組み、主要な買掛金自動化ベンダーの存在、そして買掛金機能のための拡張性、安全性、コンプライアンスを備えた自動化ソリューションを求める大企業の集中によってさらに支えられています。

ドイツ買掛金自動化市場インサイト

ドイツの買掛金自動化市場は、同国の技術的に高度な金融インフラ、デジタル化ソリューションの早期導入、そしてEU規制に基づく厳格なコンプライアンス要件に支えられ、2024年にヨーロッパで最大の収益シェアを獲得しました。特に製造業や自動車産業のドイツ企業は、買掛金自動化を活用して請求書処理を最適化し、サプライヤーとの連携を強化し、ペーパーレスワークフローを通じて持続可能性目標の達成を支援しています。

フランス買掛金自動化市場インサイト

フランスの買掛金自動化市場は、2026年のB2B電子請求書導入など、政府主導の電子請求書義務化に牽引され、予測期間中に顕著なCAGRで拡大すると予想されています。フランス企業は、コンプライアンス遵守と業務効率向上のため、デジタルファイナンスへの取り組みを加速させています。また、使いやすいクラウドベースのプラットフォームと現地ベンダーの存在に支えられ、中小企業における導入も増加しています。

英国の買掛金自動化市場に関する洞察

英国の買掛金自動化市場は、強力な金融サービスエコシステムと、コスト管理および不正行為防止への企業の関心の高まりに支えられ、予測期間中に大幅な成長が見込まれています。リアルタイムの支払い可視化、シームレスなERP統合、そしてリモートワークに適した財務ワークフローへの需要が、特に大企業や公共部門の組織における導入拡大につながっています。

イタリアの買掛金自動化市場に関する洞察

イタリアでは、国内取引および越境取引における電子請求書の義務化が拡大する中で、買掛金自動化市場が勢いを増しています。企業は、コンプライアンス基準の遵守、請求書処理時間の短縮、財務報告の精度向上を目的として、自動化を導入しています。クラウドベースのプラットフォームの採用が堅調に推移しており、大企業と中堅企業の両セグメントで成長が見込まれています。

ポーランドの買掛金自動化市場に関する洞察

ポーランドの買掛金自動化市場は、中小企業のデジタル化の進展、政府の支援政策、そして買掛金自動化のメリットに対する認識の高まりに支えられ、予測期間中にヨーロッパで最も高い成長率を達成すると予測されています。地域に密着した手頃な価格の自動化ソリューションの利用可能性の向上と、近々導入される国家による電子請求書発行の義務化は、小売、物流、ヘルスケアなど、様々な業界で需要を押し上げています。

欧州における買掛金自動化市場シェア

ヨーロッパの買掛金自動化業界は、主に次のような定評のある企業によって主導されています。

- Basware Corporation(フィンランド)

- SAP SE(ドイツ)

- セージグループplc(英国)

- Medius Group AB(スウェーデン)

- タングステン・オートメーション・コーポレーション(米国)

- オラクル(米国)

- Coupa Software Inc.(米国)

- Tipalti, Inc.(米国)

- トレードシフト・ホールディングス(米国)

- ReadSoft AB(スウェーデン)

- Xero Limited(ニュージーランド)

- ワークデイ社(米国)

- マイクロソフトコーポレーション(米国)

- セララグループGmbH(ドイツ)

- Quadient SA(フランス)

- インフォア社(米国)

- Yooz SAS(フランス)

- ICD International Cash Distributors BV(オランダ)

- Pagero Group AB(スウェーデン)

- ABBYY Europe GmbH(ドイツ)

ヨーロッパの買掛金自動化市場の最近の動向は何ですか?

- 2024年5月、フィンランドを拠点とする金融自動化ソリューションのリーダーであるBaswareは、PwCドイツと提携し、DACH地域全体でのAP自動化の導入拡大を目指しました。この協業は、インテリジェントな請求書処理と分析を通じて、組織がEUの電子請求書発行義務化へのコンプライアンスを達成できるよう支援することに重点を置いています。この提携は、欧州の金融業務における規制対応とデジタルトランスフォーメーションの重要性の高まりを浮き彫りにしています。

- 2024年4月、英国に本社を置くSage Group plcは、クラウドベースの会計・買掛金自動化プラットフォームにAIを活用した新機能を導入しました。これらの機能強化には、キャッシュフロー管理のための予測分析や承認ルーティングの自動化などが含まれており、中小企業の買掛金ワークフローの精度と効率性を向上させることを目的としています。この開発は、アクセスしやすいインテリジェントな自動化ツールによって中小企業を支援するというSageのコミットメントを示すものです。

- 2024年3月、欧州全域で事業を展開するKofax Inc.は、自社のAP自動化ソフトウェアとMicrosoft Dynamics 365 Financeとの統合を発表しました。これにより、Microsoftエコシステム内でシームレスな請求書の取得と処理が可能になり、欧州企業の業務の可視性と管理性が向上します。この統合は、欧州地域におけるエンドツーエンドの自動化とERPプラットフォームとの相互運用性に対する需要の高まりを反映しています。

- ドイツに拠点を置くSAP SEは、2024年2月、SAP Business Networkに機械学習を組み込むことで、買掛金自動化機能を強化しました。このアップグレードにより、企業はサプライヤーとの連携を効率化し、支払条件を最適化し、例外処理を自動化できるようになります。これは、ヨーロッパの企業環境全体にわたって、接続されたデータ駆動型の財務エコシステムを推進するというSAPの幅広いビジョンを支えるものです。

- 2024年1月、スウェーデンに拠点を置くAP自動化プロバイダーであるMediusは、フランスとオランダにおける事業拡大のため、地域の電子請求書法に準拠した新しいローカライズされたインターフェースとコンプライアンス機能を導入しました。このアップデートは、複数の言語と形式でのシームレスなオンボーディングと請求書処理をサポートし、多様な欧州市場と規制枠組みへの対応に対するMediusのコミットメントを強調しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。