欧州における自己幹細胞および非幹細胞ベースの治療市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

26.17 Billion

USD

4.24 Billion

2024

2032

USD

26.17 Billion

USD

4.24 Billion

2024

2032

| 2025 –2032 | |

| USD 26.17 Billion | |

| USD 4.24 Billion | |

| % | |

|

欧州における自己幹細胞および非幹細胞ベースの治療法市場のセグメンテーション、製品別(血圧(BP)モニタリングデバイス、肺動脈圧モニタリングデバイス、頭蓋内圧(ICP)モニタリングデバイス)、用途別(神経変性疾患、自己免疫疾患、がんおよび腫瘍、心血管疾患)、エンドユーザー別(病院および外来手術センターなど) - 2032年までの業界動向と予測

欧州における自己幹細胞および非幹細胞ベースの治療市場規模

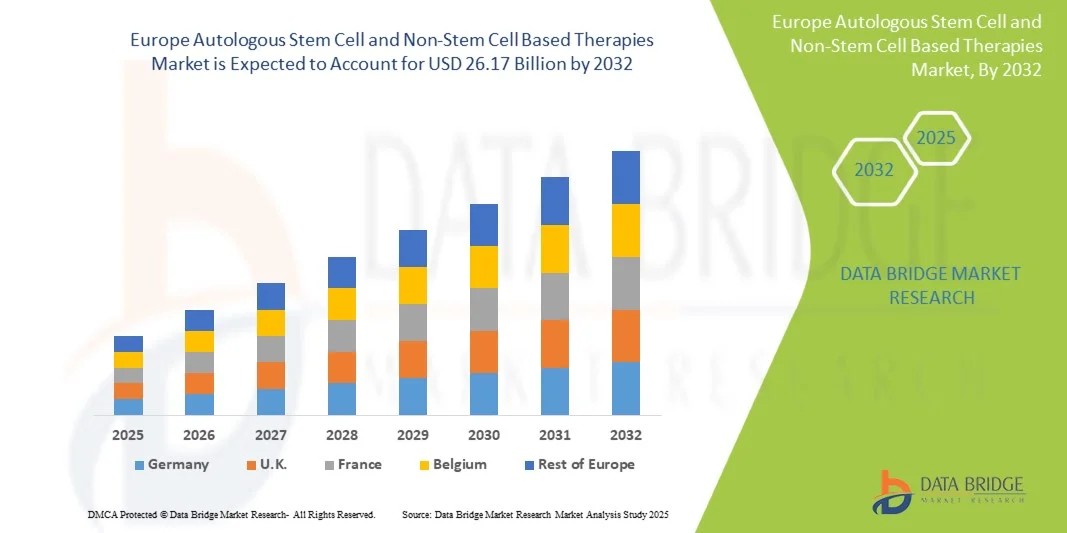

- ヨーロッパの自己幹細胞および非幹細胞ベースの治療法の市場規模は2024年に42億4000万米ドルと評価され、予測期間中に13.90%のCAGRで 成長し 、2032年には261億7000万米ドルに達すると予想されています。

- 市場の成長は、再生医療と高度な細胞療法の採用の増加と技術の進歩によって主に推進されており、研究と臨床の両方の現場でデジタル化とイノベーションが進んでいます。

- さらに、慢性疾患、変性疾患、がんに対する安全で個別化された効果的な治療法に対する患者の需要の高まりにより、自己幹細胞療法および非幹細胞療法は現代の医療における優先的な解決策として確立されつつあります。これらの要因が重なり合い、自己幹細胞療法および非幹細胞療法の普及が加速し、業界の成長を大きく後押ししています。

欧州における自己幹細胞および非幹細胞ベースの治療市場分析

- 自己幹細胞および非幹細胞ベースの治療法は、再生医療においてますます重要になっており、損傷した組織を修復、再生、または置換する能力により、神経変性疾患、心血管疾患、整形外科的損傷、および特定の種類の癌などの症状に対する個別化された治療アプローチを提供しています。

- これらの治療法に対する需要の高まりは、主に慢性疾患の罹患率の増加、再生医療への意識の高まり、幹細胞の処理と送達技術の進歩、そして研究と臨床応用に対する政府と民間からの強力な資金提供によって推進されている。

- ドイツは、強力な製薬・バイオテクノロジーセクター、広範な臨床試験活動、そして病院と研究機関の両方における先進的な細胞治療の導入率の高さに支えられ、2024年には欧州の自家幹細胞および非幹細胞ベースの治療市場において34.8%という最大の収益シェアを獲得し、市場を席巻しました。同国の確立された医療インフラと再生医療におけるイノベーションへの注力は、引き続きそのリーダーシップを強化しています。

- フランスは、バイオテクノロジーへの投資の増加、幹細胞研究プログラムの拡大、そして先進治療へのアクセス向上に向けた政府支援の取り組みにより、予測期間中、欧州の自己幹細胞および非幹細胞療法市場において最も急速に成長する国になると予想されています。患者の意識の高まりと、病院や研究センターにおける新しい治療法の急速な導入が、フランスの市場成長を加速させています。

- 血圧(BP)モニタリングデバイスセグメントは、心臓血管の健康状態を監視するために病院と在宅ケアの両方の環境で広く使用されているため、2024年にはヨーロッパの自己幹細胞および非幹細胞ベースの治療市場で45.6%のシェアを占めました。

レポートの範囲と欧州における自己幹細胞および非幹細胞ベースの治療市場のセグメンテーション

|

属性 |

自己幹細胞および非幹細胞ベースの治療法の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

欧州における自己幹細胞および非幹細胞ベースの治療市場の動向

個別化治療と再生医療による進歩の強化

- 欧州の自家幹細胞および非幹細胞ベースの治療市場における重要かつ加速的なトレンドとして、個別化再生医療への注目が高まっています。個別化再生医療とは、個々の患者のニーズに合わせて治療をカスタマイズし、より効果的な治療結果をもたらす医療です。この変化は、心血管疾患、神経疾患、整形外科的損傷、腫瘍学など、様々な疾患における患者ケアの向上につながっています。

- 例えば、欧州の複数のバイオテクノロジー企業や研究機関は、損傷した組織の修復、可動性の向上、臓器機能の回復を目的とした自家幹細胞療法の臨床試験を進めています。こうした進歩は、予測期間中に導入が急速に進むと予想されます。

- 先進的なインスリン様注入システムや幹細胞注入器といった投与機器の継続的な改良により、精度、安全性、そして患者の快適性が向上しています。これらの革新により、病院での投与と在宅投与の両方において、よりアクセスしやすい治療法が実現しています。

- 再生療法がヨーロッパの主流の医療システムに統合され、病院、大学、研究センターが臨床応用をサポートするために最先端の技術とインフラを採用するにつれて、慢性疾患の管理に対する統一されたアプローチが生まれています。

- 高度で直感的、そして患者中心の治療法へのこの傾向は、医療分野における期待を根本的に変化させています。その結果、欧州の大手製薬企業およびバイオテクノロジー企業は、使いやすさ、治療成果、そしてアクセス性を向上させた次世代のデバイスや治療法を開発しています。

- 患者と医療提供者が長期的な健康管理と再生ソリューションを優先する傾向が強まるにつれ、安全性、有効性、個別化された治療オプションを強化する自己幹細胞および非幹細胞ベースの治療法の需要は、臨床と研究の両方のアプリケーションで急速に高まっています。

欧州における自己幹細胞および非幹細胞ベースの治療市場の動向

ドライバ

慢性疾患の増加と臨床応用の拡大によるニーズの高まり

- 心血管疾患、糖尿病、神経変性疾患などの慢性疾患の増加と再生医療の導入の増加は、ヨーロッパにおける自己幹細胞および非幹細胞に基づく治療法の需要の高まりの大きな要因となっている。

- 例えば、2024年4月には、欧州の研究コンソーシアムが変形性関節症と脊髄損傷を対象とした幹細胞ベースの治療法の進歩を発表し、臨床研究をアクセス可能な治療ソリューションに転換することにこの地域が注力していることを浮き彫りにしました。主要機関やバイオテクノロジー企業によるこのような戦略は、予測期間中の市場成長を牽引すると予想されます。

- 患者と医療提供者が再生医療や細胞療法の利点をより深く認識するにつれ、これらのソリューションは、特に治療の選択肢が限られている疾患において、従来の治療法よりも優れた利点を提供するとますます認識されるようになっている。

- さらに、欧州全土で臨床試験や共同研究プログラムが普及し、自己細胞療法や非幹細胞療法が現代の医療戦略の不可欠な要素となり、組織の修復、疾患の改善、そして長期的な患者の利益をもたらす可能性が高まっています。

- 患者自身の細胞を使用する利便性(自家細胞療法)、免疫拒絶反応のリスク低減、そして個別化された治療計画の作成能力は、病院、研究センター、専門クリニックにおける導入を促進する重要な要素です。適応症の拡大と臨床アクセスの拡大という傾向は、市場の成長をさらに促進しています。

抑制/挑戦

高コストと規制の複雑さに関する懸念

- 自家幹細胞療法および非幹細胞療法の開発・実施にかかる高額な費用をめぐる懸念は、市場への浸透を阻む大きな課題となっています。これらの治療法は高度な技術、専門施設、そして厳格な品質基準を必要とするため、多くの患者にとって治療費の負担が依然として障壁となっています。

- 例えば、欧州の医療機関からのいくつかの注目度の高い報告書は、償還のハードルとコスト関連の制限により幹細胞治療への患者のアクセスが制限され、公的医療制度全体での導入が遅れていることを示している。

- 明確な規制の枠組み、合理化された承認プロセス、そして支援的な償還枠組みを通じてこれらの課題に対処することは、患者と医療提供者の信頼を築く上で不可欠です。企業や研究グループは、費用対効果試験の実施や、医療当局との連携による導入障壁の緩和に力を入れています。

- さらに、これらの治療法は従来の医薬品に比べて製造・取り扱いが比較的複雑なため、特にインフラが限られている地域や医療費の低い地域では、市場拡大が遅れる可能性があります。技術の進歩により効率性は徐々に向上していますが、高額な費用と物流上の課題が依然として広範な普及を阻む可能性があります。

- 協力的な臨床ネットワーク、政府の支援的な取り組み、コスト効率の高い製造における革新を通じてこれらの課題を克服することは、欧州の自己幹細胞および非幹細胞ベースの治療分野の持続的な市場成長にとって不可欠となるだろう。

欧州における自己幹細胞および非幹細胞ベースの治療市場の展望

市場は、製品、アプリケーション、エンドユーザーに基づいてセグメント化されています。

• 製品別

製品に基づいて、欧州の自己幹細胞および非幹細胞ベースの治療法市場は、血圧(BP)モニタリングデバイス、肺血圧モニタリングデバイス、および頭蓋内圧(ICP)モニタリングデバイスに分類されます。血圧(BP)モニタリングデバイスセグメントは、心血管の健康状態をモニタリングするために病院と在宅ケアの両方の環境で広く使用されていることに牽引され、2024年には45.6%のシェアで市場を支配しました。欧州全域で高血圧と心血管合併症の有病率が増加していることで、これらのデバイスの需要が大幅に押し上げられています。ワイヤレス接続やウェアラブルBPモニタリングシステムなどの技術の進歩は、これらのデバイスの採用をさらに後押ししています。さらに、血圧モニターは手頃な価格で入手しやすいため、在宅ケア環境への浸透が進んでいます。心血管リスクの早期発見を促進する政府の啓発プログラムも、その優位性に貢献しています。デジタルヘルスエコシステムへのBPモニタリングの強力な統合は、継続的な需要と成長を保証します。

肺動脈圧モニタリングデバイスセグメントは、COPD、喘息、肺高血圧症などの慢性呼吸器疾患の増加に支えられ、2025年から2032年にかけて20.4%という最も高いCAGRで成長すると予想されています。特にドイツ、イタリア、フランスでは、高齢化が進んでおり、肺モニタリングの必要性が高まっています。遠隔患者モニタリングと遠隔医療の統合への移行は、これらのデバイスの採用を促進します。肺モニタリングは、COVID-19後の呼吸器ケアにおいて重要性を増しており、長期的な需要を確保しています。さらに、高度な埋め込み型および低侵襲センサーがメーカーによって導入されており、成長を加速させています。肺モニタリングの革新に対する臨床試験と規制当局の承認の増加も、市場機会の拡大につながっています。このセグメントは、EU全体の医療デジタル化政策によってますます支援されています。

• アプリケーション別

用途別に見ると、欧州における自己幹細胞および非幹細胞療法市場は、神経変性疾患、自己免疫疾患、がんおよび腫瘍、心血管疾患に分類されます。がんおよび腫瘍分野は、欧州全域におけるがん発症率の上昇と、腫瘍治療における自己幹細胞療法の導入拡大により、2024年には42.3%と最大の市場シェアを占めました。幹細胞療法は、造血機能の回復を目的とした化学療法や放射線療法と併用されるケースが増えています。欧州の研究機関やバイオテクノロジー企業は、腫瘍学に特化した幹細胞臨床試験に積極的に投資しており、成長をさらに加速させています。ドイツ、英国、フランスなどの国では、高度な細胞処理施設の利用可能性と政府の支援資金も導入を促進しています。副作用を最小限に抑えた個別化治療に対する患者の高い需要も、成長の原動力となっています。病院とバイオ医薬品企業の提携により、より広範な臨床アクセスが確保されています。

神経変性疾患分野は、欧州全域におけるアルツハイマー病、パーキンソン病、多発性硬化症などの疾患の罹患率増加に牽引され、2025年から2032年にかけて19.8%という最も高いCAGRで成長すると予測されています。特に高齢者人口が急速に増加している国では、人口動態の高齢化が大きな要因となっています。幹細胞療法は神経細胞の修復と再生に有望な可能性を秘めており、研究開発への多額の投資を促しています。英国、スウェーデン、スイスにおける臨床試験は、この分野におけるイノベーションを加速させています。先進治療医薬品(ATMP)に対する規制の柔軟性は、神経系に焦点を当てた幹細胞ソリューションの商業化の機会を生み出しています。また、医療費の増加と革新的な治療法を求める患者の支持も、この分野を支えています。

• エンドユーザーによる

エンドユーザーに基づいて、欧州の自己幹細胞および非幹細胞ベースの治療市場は、病院および外来手術センター、その他に分類されます。病院は高度な幹細胞治療の手順、モニタリング、および回復のための主要なセンターであり続けるため、病院および外来手術センターセグメントは2024年に68.5%のシェアで市場を支配しました。大規模なインフラストラクチャ、訓練を受けた専門家の利用可能性、および病院内の幹細胞バンキングユニットの存在は、病院の市場優位性を支えています。病院はまた、臨床試験やバイオテクノロジー企業との共同研究に深く関与しており、この市場における役割をさらに拡大しています。欧州全域の公立病院研究センターへの政府資金の増加は、さらなる後押しとなります。包括的で高水準の治療施設に対する患者の好みは、その優位性を強固なものにしています。

その他セグメント(研究機関、学術センター、専門クリニックを含む)は、研究に基づく治療法開発への投資増加に支えられ、2025年から2032年の間に17.6%という最も高いCAGRを記録すると予想されています。研究センターと学術機関は、特にドイツ、スイス、英国において、前臨床研究およびトランスレーショナル研究において重要な役割を果たしています。バイオテクノロジーの新興企業と大学間の連携拡大は、新たな治療法の革新を可能にしています。再生医療に特化した専門クリニックが欧州全域に出現し、ニッチなサービスを提供しています。このセグメントは、個別化医療と幹細胞応用におけるイノベーションを支援するEUの研究助成金の恩恵も受けています。

欧州における自己幹細胞および非幹細胞ベースの治療市場の地域分析

- 欧州の自己幹細胞および非幹細胞ベースの治療法市場は、主に慢性疾患の罹患率の上昇、再生医療の適用拡大、および地域全体での臨床試験数の増加により、予測期間を通じて大幅なCAGRで拡大すると予測されています。

- ドイツは、強力な製薬・バイオテクノロジーセクター、広範な臨床試験活動、そして病院と研究機関の両方における先進的な細胞治療の導入率の高さに支えられ、2024年には欧州の自家幹細胞および非幹細胞ベースの治療市場において34.8%という最大の収益シェアを獲得し、市場を席巻しました。同国の確立された医療インフラと再生医療におけるイノベーションへの注力は、引き続きそのリーダーシップを強化しています。

- フランスは、バイオテクノロジーへの投資の増加、幹細胞研究プログラムの拡大、そして先進治療へのアクセス向上に向けた政府支援の取り組みにより、予測期間中、欧州の自己幹細胞および非幹細胞療法市場において最も急速に成長する国になると予想されています。患者の意識の高まりと、病院や研究センターにおける新しい治療法の急速な導入が、フランスの市場成長を加速させています。

ドイツ・ヨーロッパにおける自己幹細胞および非幹細胞ベースの治療法の市場分析

ドイツ・ヨーロッパにおける自己幹細胞および非幹細胞療法市場は、強力な製薬・バイオテクノロジーセクター、広範な臨床試験活動、そして病院や研究機関における先進的な細胞療法の導入率の高さに牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは、確立された医療インフラと再生医療におけるイノベーションへの注力に支えられ、2024年には欧州における自己幹細胞および非幹細胞療法市場で34.8%という最大の収益シェアを獲得し、市場を席巻しました。先進的な治療法開発におけるドイツのリーダーシップと細胞研究への積極的な投資は、欧州市場におけるドイツの優位性をさらに強化し続けています。

フランス・ヨーロッパにおける自己幹細胞および非幹細胞ベースの治療法の市場分析

フランス・ヨーロッパにおける自己幹細胞および非幹細胞ベースの治療法市場は、バイオテクノロジーへの投資の増加、幹細胞研究プログラムの拡大、そして先進的な治療法へのアクセス向上を目指す政府の支援政策に支えられ、予測期間中、ヨーロッパ市場で最も急速に成長すると予想されています。患者の意識の高まりと、病院や研究センターにおける革新的な治療法の急速な導入が相まって、需要が加速しています。さらに、新たな臨床施設の設立や国際的なバイオテクノロジー企業との提携により、フランスはヨーロッパの再生医療分野における重要な成長拠点としての地位を確立しています。

欧州における自己幹細胞および非幹細胞ベースの治療の市場シェア

自己幹細胞および非幹細胞ベースの治療法業界は、主に、以下を含む定評のある企業によって主導されています。

- ベリセルコーポレーション(米国)

- ブレインストーム・セル・リミテッド(米国)

- リサタ・セラピューティクス社(米国)

- Holostem Terapie Avanzate Srl (イタリア)

- 武田薬品工業株式会社(日本)

- TiGenix NV(ベルギー)

- ファーミセル株式会社(韓国)

- アンテロジェン株式会社(韓国)

- Cynata Therapeutics Limited(オーストラリア)

- Cambium Bio Limited(オーストラリア)

- Pluri Biotech Ltd.(イスラエル)

- メソブラスト・リミテッド(オーストラリア)

- メディポスト株式会社(韓国)

- オシリス・セラピューティクス社(米国)

- サイトリ・セラピューティクス社(米国)

欧州における自己幹細胞および非幹細胞ベースの治療市場の最新動向

- 2022年5月、ノバルティスはキムリア(チサゲンレクリューセル)が、再発性または難治性の濾胞性リンパ腫の成人患者に適応を拡大する新たな欧州委員会の承認を取得し、欧州におけるこの自家CAR-T療法の重要な規制上のマイルストーンとなったと発表した。

- 2022年6月、ギリアドのカイト部門は、再発性または難治性の濾胞性リンパ腫の治療薬としてイエスカルタ(アキシカブタゲンシロレウセル)が欧州で販売承認を取得し、この自己CAR-T製品の使用がEUで拡大したと発表した。

- 2022年4月、ブリストル・マイヤーズスクイブ(BMS)は、欧州委員会がEUにおける特定の再発性または難治性の大細胞型B細胞リンパ腫の治療薬としてBreyanzi(リソカブタゲンマラレウセル、リソセル)を承認したことを発表しました。これにより、欧州における自家CAR-T療法の利用可能性がさらに広がります。

- 2022年3月、欧州委員会は、ブルーバードバイオ社が商業上の理由により販売中止を要請したことを受け、輸血依存性βサラセミアに対する同社の自己遺伝子治療薬であるZynteglo(ベチベグロゲン・オートテムセル)の販売承認を取り消しました。これは、欧州における自己遺伝子/細胞治療に影響を及ぼす注目すべき商業的/規制上の展開です。

- 2024年11月、オートラス社は、米国FDAが再発性/難治性B細胞前駆急性リンパ性白血病の成人患者に対するAUCATZYL(オベカブタゲンオートロイセル、「オベセル」)を承認したことを発表し、同社はEUで規制申請中/審査中であることを表明した。これは、2025年にCHMP/ECの活動につながる展開であった。

- 2025年5月、EMAのCHMPは、成人の再発性/難治性B-ALLに対するオベカブタゲンオートロイセル(オベセル)の承認を推奨する肯定的な意見を発表しました。これは、欧州委員会の決定に先立つ重要な規制上のステップです。

- 2025年7月、欧州委員会は再発性/難治性B細胞前駆細胞性急性リンパ性白血病の成人患者を対象にAUCATZYL(オベカブタゲン・オートロイセル)の販売承認を付与しました。これは、CHMPの肯定的意見を受けての最終的なEU承認です(CHMPの意見と企業の規制申請が2024~2025年に行われたため、ここに含まれています)。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。