ヨーロッパ建設管理ソフトウェア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.34 Billion

USD

2.33 Billion

2024

2032

USD

1.34 Billion

USD

2.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.34 Billion | |

| USD 2.33 Billion | |

| % | |

|

ヨーロッパ建設管理ソフトウェア市場のセグメンテーション、導入形態(クラウドおよびオンプレミス)、組織規模(大企業および中小企業)、デバイスタイプ(スマートフォンおよびコンピュータ)、価格モデル(ライセンスベースおよびサブスクリプションベース)、アプリケーション(建設前、プロジェクト管理、財務管理、リソース管理、顧客関係管理など)、業種(住宅建設請負業者、商業建設請負業者、造園請負業者、建設マネージャー、エンジニア、建築家など) - 2032年までの業界動向と予測

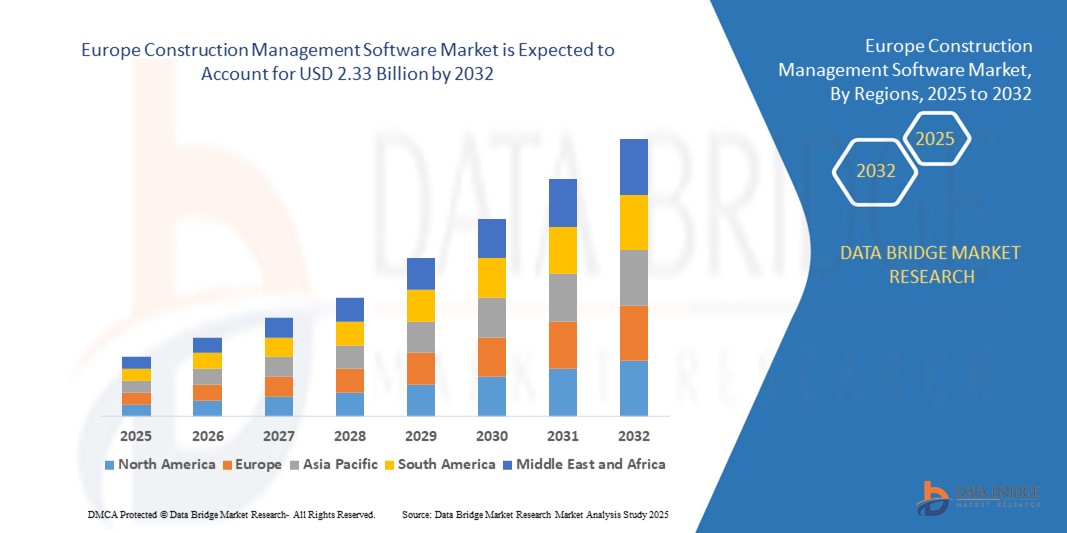

ヨーロッパの建設管理ソフトウェア市場規模

- ヨーロッパの建設管理ソフトウェア市場規模は2024年に13億4000万米ドルと評価され、予測期間中に7.10%のCAGRで成長し、2032年には23億3000万米ドル に達すると予想されています 。

- 市場の成長は、建設ワークフローにおけるデジタル技術の採用の増加、リアルタイムのプロジェクト追跡とコスト管理の需要の高まり、建設プロジェクト全体にわたる関係者間の連携の改善の必要性によって主に推進されています。

- 商業および住宅インフラプロジェクトの拡大と、厳格な建築規制およびコンプライアンス要件が相まって、地域全体で建設管理ソフトウェアの需要も高まっています。

ヨーロッパ建設管理ソフトウェア市場分析

- デジタル建設ソリューションの導入増加により、欧州全域で建設管理ソフトウェアの需要が高まっています。

- ビルディングインフォメーションモデリング(BIM)の統合とクラウドベースのプロジェクト管理ツールは、コラボレーション、プロジェクトの可視性、運用効率を向上させます。

- ドイツは2024年にヨーロッパの建設管理ソフトウェア市場を席巻し、その強力な建設セクター、高度なデジタルインフラ、スマートビルディング技術の早期導入に支えられ、予測期間を通じてリーダーシップを維持すると予想されています。

- 住宅および商業建設への投資の増加、急速に成長するスマートビルディングエコシステム、プロジェクトの透明性と効率性を高める統合ソフトウェアソリューションの需要の増加により、英国はヨーロッパの建設管理ソフトウェア市場で最も高い複合年間成長率(CAGR)を記録すると予想されています。

- クラウドセグメントは、柔軟で拡張性の高いソリューションへの需要の高まりを背景に、2024年には最大の収益シェアを獲得し、市場を席巻しました。クラウドベースの建設ソフトウェアは、リアルタイムのデータアクセス、チームコラボレーションの強化、初期インフラコストの削減を実現しており、特に業務効率を求める請負業者やプロジェクトマネージャーにとって魅力的です。システムアップデートの容易さ、セキュリティ機能の向上、モバイルプラットフォームとの統合により、このセグメントは引き続き成長を続けています。

レポートの範囲とヨーロッパ建設管理ソフトウェア市場のセグメンテーション

|

属性 |

ヨーロッパの建設管理ソフトウェアの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

ヨーロッパの建設管理ソフトウェア市場の動向

家畜診断におけるポイントオブケア検査の台頭

- ポイントオブケア(POC)検査への移行は、リアルタイムで現場での疾病検出を可能にすることで、畜産診断の状況を変革しています。これらの機器は携帯性とスピードに優れており、特に感染動物の早期隔離が不可欠な大規模農場において、迅速な治療方針の決定を可能にします。これにより、生産性が向上し、疾病関連の損失が減少します。

- 遠隔地や資源の乏しい地域における迅速診断の需要の高まりにより、携帯型検査キットやモバイル診断プラットフォームの導入が加速しています。これらのツールは、獣医学研究所へのアクセスが限られている地域で特に効果的であり、診断の遅延を短縮し、タイムリーな介入を可能にします。この傾向は、農村部における動物の健康に重点を置く政府やNGOによってさらに後押しされています。

- 最新のPOCデバイスは手頃な価格で使いやすく、日常的な牛群スクリーニングに魅力的であり、疾病監視の改善につながっています。農家は過度のコストや物流上の障害を負うことなく、より頻繁な検査を実施できるため、最終的には牛群全体の健康管理の改善につながります。

- 例えば、2023年には、インドの農村部にある複数の酪農協同組合が、地元のバイオテクノロジー企業が開発した農場内乳房炎検査キットを導入した後、牛乳の汚染率が低下したと報告しました。これらのキットにより、早期発見と治療が可能になり、牛乳の品質と動物福祉が向上するとともに、治療費も削減されました。

- POC診断は早期発見を加速し、バイオセキュリティの確保に貢献していますが、その効果は継続的なイノベーション、ユーザートレーニング、そして価格設定に左右されます。メーカーは、この高まる需要を最大限に活かすために、地域に密着した製品開発と展開戦略に注力する必要があります。

ヨーロッパの建設管理ソフトウェア市場の動向

ドライバ

人獣共通感染症の蔓延と農家の意識の高まり

• 人獣共通感染症の増加により、政府と畜産農家は、最前線の防御策として診断を優先せざるを得なくなっています。ブルセラ症、レプトスピラ症、牛結核といった病気は種を超えて影響を及ぼすため、早期発見と制御に重点が置かれています。これにより、獣医診断への投資が加速しています。

• 農家は、診断されていない感染症に伴う経済的リスク(生産性の低下、死亡率の上昇、輸出市場へのアクセス制限など)への認識を強めています。こうした認識から、中小規模の農家でさえも診断キットを日常的に使用するようになっています。この変化は、安全な動物由来製品に対する消費者の需要の変化によって支えられています。

• 公的機関や国際機関の取り組みにより、診断インフラと監視プロトコルが強化されました。補助金付きの検査プログラムから全国規模の疾病管理イニシアチブまで、支援体制が農家の早期発見と蔓延防止のための断固たる行動を支援しています。

• 例えば、2022年に欧州連合は、商業農場全体で特定の人獣共通感染症に対する検査プロトコルを義務化し、地域全体で迅速診断と携帯型分析装置の需要を押し上げました。

• 認知度と制度的支援が市場を牽引している一方で、持続的な導入を確実にするためには、ラストマイルの接続性を強化し、診断費用を安く抑え、日常的な家畜管理の実践に技術を統合する必要がある。

抑制/挑戦

高度な診断機器の高コストと地方におけるアクセスの制限

• PCR分析装置やELISAシステムといった高度な診断機器は高額なため、小規模農家や資金不足の獣医センターには手が届きにくい。これらのシステムは、大規模な商業施設や研究機関でのみ利用されることが多く、普及を阻む大きな要因となっている。

• 多くの農村地域では、複雑な診断ツールの使用や維持管理ができる訓練を受けた人材が不足しています。支援インフラの不備や物流上の障壁により、迅速かつ正確な検査へのアクセスがさらに制限されています。これは、高リスク地域における報告不足や疾病対応の遅れにつながっています。

• 診断キットや試薬の安定的な供給が保証されていない遠隔地では、サプライチェーンの課題によって市場浸透も制限されています。これらの地域では、対症療法に頼ることが多く、効果が低く、動物の死亡率や生産性の低下につながる可能性があります。

• 例えば、2023年にサハラ以南アフリカの畜産機関は、小規模農家の70%以上が正式な診断サービスにアクセスできず、機器のコストとインフラの不足が主な障壁であると明らかにした。

• 診断技術は進化を続けるものの、コストとアクセスの課題を解決することは依然として重要です。市場関係者は、地方における診断格差を埋め、長期的な市場ポテンシャルを解き放つために、分散型ソリューション、モバイル検査ユニット、そして拡張可能なツールに注力する必要があります。

ヨーロッパ建設管理ソフトウェア市場の展望

市場は、展開、組織の規模、デバイスの種類、価格モデル、アプリケーション、および業種に基づいてセグメント化されています。

- 展開別

欧州の建設管理ソフトウェア市場は、導入形態に基づいてクラウド型とオンプレミス型に分類されます。クラウド型は、柔軟で拡張性の高いソリューションへの需要の高まりを背景に、2024年には最大の収益シェアを獲得し、市場を席巻しました。クラウドベースの建設ソフトウェアは、リアルタイムのデータアクセス、チームコラボレーションの強化、初期インフラコストの削減を実現しており、業務効率を求める請負業者やプロジェクトマネージャーにとって特に魅力的です。システムアップデートの容易さ、セキュリティ機能の向上、モバイルプラットフォームとの統合といった理由から、この分野は引き続き成長を続けています。

オンプレミスセグメントは、2025年から2032年にかけて最も急速な成長が見込まれており、特に厳格なデータコンプライアンス義務がある地域やセクターにおいて、データとレガシーインフラストラクチャの互換性に対するより厳格な制御を優先する企業の間で引き続き重要です。

- 組織規模別

組織規模に基づいて、欧州の建設管理ソフトウェア市場は、大企業と中小企業(SME)に分類されます。大企業セグメントは、広範なプロジェクトポートフォリオを抱え、予算管理、スケジュール管理、リソース配分のための高度なツールを必要とすることから、2024年には最大の市場シェアを獲得しました。これらの組織は、エンドツーエンドのプロジェクト可視化を実現するために、複数の機能を統合した包括的なソフトウェアプラットフォームに投資する傾向があります。

中小企業セグメントは、デジタルツールの認知度の高まりと、手頃な価格のクラウドベースのサブスクリプションモデルの利用可能性に後押しされ、2025年から2032年にかけて最も急速な成長を遂げると予想されています。これらのソリューションは、中小企業の生産性向上、手作業によるミスの削減、そして細分化された建設市場における競争力維持に役立ちます。

- デバイスタイプ別

デバイスの種類に基づいて、ヨーロッパの建設管理ソフトウェア市場はスマートフォンとコンピューターに区分されます。2024年にはコンピューターセグメントが最大の収益シェアを獲得しました。これは、オフィス勤務の専門家の間では、詳細なプロジェクト設計、レポート作成、財務管理のためのツールとしてデスクトップベースのソフトウェアが依然として好まれているためです。

スマートフォン分野は、現場監督、エンジニア、請負業者によるモバイルアプリの利用増加に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。モバイルアクセス可能なソリューションは、リアルタイムの更新、現場データの収集、チーム間のコミュニケーション強化をサポートし、プロジェクトのタイムラインと意思決定を改善します。

- 価格モデル別

価格モデルに基づいて、欧州の建設管理ソフトウェア市場はライセンスベースとサブスクリプションベースの2つに分類されます。サブスクリプションベースのセグメントは、初期費用の低さ、自動アップデート、そして中小企業と大手建設業者の両方に魅力的な柔軟な課金オプションにより、2024年には市場を席巻しました。SaaS(Software-as-a-Service)へのトレンドは、建設会社によるプロジェクト管理ソリューションへのアクセスと利用方法に新たな変化をもたらしています。

ライセンスベースのセグメントは、特に長期的なインフラプロジェクトにおいて、一度限りの購入を好み、社内で更新とセキュリティを管理するための社内 IT 機能を備えた従来型企業からの需要により、2025 年から 2032 年にかけて最も急速な成長が見込まれます。

- アプリケーション別

欧州の建設管理ソフトウェア市場は、用途別に見ると、プレコンストラクション、プロジェクト管理、財務管理、リソース管理、顧客関係管理、その他に分類されます。プロジェクト管理セグメントは、分散したチーム間でのタスクスケジューリング、リアルタイムコラボレーション、マイルストーン追跡をサポートするツールの需要増加に牽引され、2024年には最大の市場シェアを獲得しました。

財務管理分野は、コスト管理とコンプライアンスへの意識の高まりに支えられ、2025年から2032年にかけて最も急速な成長を遂げると予想されています。建設ソフトウェアへの予算編成ツール、請求システム、調達モジュールの統合は、財務リスクの最小化と投資収益率の向上を目的として、注目を集めています。

- 垂直方向

欧州の建設管理ソフトウェア市場は、業種別に見ると、住宅建設業者、商業建設業者、造園業者、建設マネージャー、エンジニア、建築家、その他に分類されます。商業インフラ開発の増加と、複雑で多段階にわたるプロジェクトを管理するための統合プラットフォームのニーズに支えられ、商業建設業者セグメントが2024年の市場を牽引しました。

住宅建設請負業者セグメントは、住宅需要の増加と、コスト見積もり、プロジェクト計画、顧客エンゲージメントにデジタルツールを活用する小規模デベロッパーの増加に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。各カテゴリー固有のワークフローと規制ニーズに対応するには、業界固有のソリューションが不可欠になりつつあります。

ヨーロッパ建設管理ソフトウェア市場の地域分析

- ドイツは2024年にヨーロッパの建設管理ソフトウェア市場を席巻し、その強力な建設セクター、高度なデジタルインフラ、スマートビルディング技術の早期導入に支えられ、予測期間を通じてリーダーシップを維持すると予想されています。

- 同国は持続可能性、厳格なコンプライアンス規制、大規模なインフラ投資を重視しており、公共および民間の建設プロジェクト全体にわたってデジタルソリューションの統合を推進しています。

- 大手建設会社は、コスト管理とプロジェクトのタイムラインを改善するために、クラウドベースのツールとビルディングインフォメーションモデリング(BIM)プラットフォームをますます活用しています。

- エネルギー効率の高い建設やスマートシティ開発を促進する政府の取り組みは、ソフトウェアの導入をさらに促進しています。しかしながら、小規模な建設業者は依然として、導入コストの高さやレガシーシステムの統合といった課題に直面する可能性があります。

英国の建設管理ソフトウェア市場の洞察

英国は、住宅建設の自動化、モジュール工法の普及、そしてブレグジット後のインフラ投資の増加に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。デジタルコンプライアンスに関する強固な規制枠組みと、プロジェクト現場全体にわたるリアルタイムデータアクセスへの需要の高まりが、この分野におけるデジタルトランスフォーメーションを加速させています。英国の強力なフィンテックおよびプロップテックのエコシステムは、建設技術の革新を支え、クラウドベースの管理ツールの導入拡大につながっています。交通・住宅分野への投資増加と、強力な官民パートナーシップは、市場の成長をさらに加速させると期待されています。しかし、有望な見通しがある一方で、経済の不確実性と人材不足が継続していることから、より広範な導入には短期的な課題が生じる可能性があります。

ヨーロッパの建設管理ソフトウェア市場シェア

ヨーロッパの建設管理ソフトウェア業界は、主に次のような定評のある企業によって牽引されています。

- ネメチェクグループ(ドイツ)

- ベントレーシステムズ株式会社(英国)

- セージグループplc(英国)

- トリムブル社(ドイツ)

- RIB Software GmbH(ドイツ)

- Asite Solutions Limited(英国)

- PlanRadar GmbH(オーストリア)

- Thinkproject Deutschland GmbH(ドイツ)

- Bricsys NV(ベルギー)

- エレコソフトplc(英国)

ヨーロッパ建設管理ソフトウェア市場の最新動向

- 2023年7月、Nemetschekグループは、ヨーロッパ全域における建築製品の検索を簡素化することを目指し、Stylibへのプレシード投資を発表しました。この動きは、Nemetschekのヨーロッパの建設・設計分野におけるデジタル変革を推進するという広範なミッションを支えるものです。デジタル建築資材や設計ツールへのアクセスを向上させることで、この投資は同社のソフトウェアエコシステムを強化し、同社をヨーロッパの建設テクノロジー分野における主要なイノベーターとしての地位を確立します。

- 2023年3月、Bentley SystemsはWSBと提携し、土木インフラ関係者におけるインフラデジタルツインの導入を促進しました。この提携により、BentleyのSYNCHROプラットフォーム上に構築されたデジタル建設管理ソリューションが導入され、プロジェクトの可視性と効率性が向上しました。これは、インフラの近代化とスマートシティの取り組みにより高度なプロジェクト管理技術の需要が高まっているヨーロッパにおいて特に大きな効果を発揮します。

- 2023年5月、SageはCoreconの買収を完了し、会計ソフトウェアにとどまらず建設管理機能を拡大しました。英国に拠点を置くSageは、現在、クラウドベースの統合型プレコンストラクションおよびプロジェクト管理ツールを提供しています。この展開により、欧州の建設ソフトウェア市場における競争力が強化され、地域全体のデジタル建設ワークフローへのより包括的なアプローチがサポートされます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。