ヨーロッパの栄養補助食品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

37.61 Billion

USD

61.31 Billion

2024

2032

USD

37.61 Billion

USD

61.31 Billion

2024

2032

| 2025 –2032 | |

| USD 37.61 Billion | |

| USD 61.31 Billion | |

| % | |

|

ヨーロッパの栄養補助食品市場のセグメンテーション、製品タイプ別(ビタミンサプリメント、ミネラルサプリメント、ビタミンとミネラルの複合体/ブレンドサプリメント、タンパク質ベースのサプリメント、ハーブ/植物ベースのサプリメント、プロバイオティクスサプリメント、オメガ3と必須脂肪酸サプリメント、アミノ酸サプリメント、食物繊維ベースのサプリメント、プレバイオティクスサプリメント、シンバイオティクスサプリメント、脂肪燃焼剤とサーモジェニックサプリメント、その他)、性質別(従来型とオーガニック)、製品形態別(錠剤、カプセル、ソフトジェル、粉末、グミ&ゼリー、液体、プレミックス、その他)、機能別(栄養補給、免疫システム強化、スポーツ栄養、予防的健康、心臓の健康、消化器系の健康、認知と精神の健康、パフォーマンス向上、体重管理、腸内環境の健康、老化サポート、皮膚の健康、骨と関節の健康、代謝の健康、健康維持、ホルモンバランス、免疫食品および飲料(乳製品、乳製品、その他)、包装タイプ(ボトル、パウチ、サシェ、瓶および容器、ブリスターパック、缶およびブリキ缶、その他)、包装サイズ(100~250グラム、250~500グラム、100グラム未満、500~750グラム、750~1000グラム、1000グラム以上)、消費者層(成人(24~45歳)、高齢者(45歳以上)、若者(14~24歳)、子供(14歳未満))、性別(女性、男性、男女兼用)、流通チャネル(店舗型小売業者および非店舗型小売業者) - 2032年までの業界動向と予測

ヨーロッパの栄養補助食品市場規模

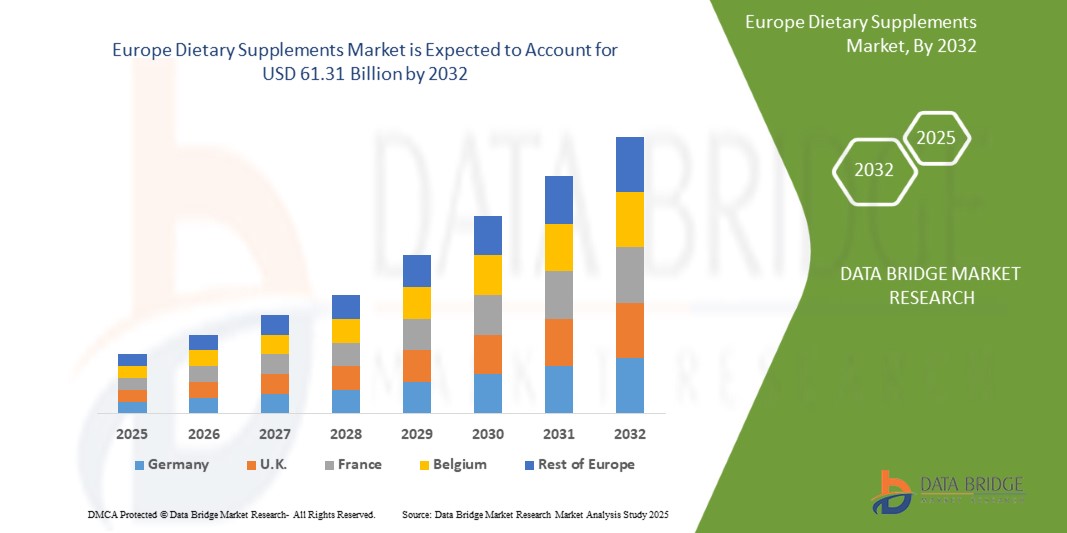

- ヨーロッパの栄養補助食品市場規模は2024年に376億1000万米ドルと評価され、予測期間中に6.4%のCAGRで成長し、2032年までに613億1000万米ドル に達すると予想されています 。

- ヨーロッパの市場成長は、予防医療と栄養に関する地域の意識の高まりと、製品配合技術とパーソナライズされた栄養アプローチの大きな進歩によって主に推進されており、消費者の関与と健康成果の向上につながっています。

- さらに、ライフスタイル関連の症状を管理し、全体的な健康状態を向上させるための、より効果的で入手しやすく、科学的に裏付けられたサプリメントソリューションに対する、地域全体での患者と消費者の需要の高まりにより、機能性サプリメント、植物性ブレンド、プロバイオティクス強化製品が、現代の栄養サポートの標準として確立されつつあります。これらの要因が重なり合い、ヨーロッパにおける栄養補助食品の普及が加速し、業界の地域的成長を大きく押し上げています。

ヨーロッパの栄養補助食品市場分析

- ヨーロッパの栄養補助食品市場は、予防的健康とウェルネスへの重点が高まっていることが特徴で、免疫力を高め、慢性疾患を管理し、全体的な生活の質を向上させる上で重要な役割を果たしており、従来の治療法の補助として、または栄養不足に対処するためによく使用されるため、現代のヘルスケアにおいてますます重要な焦点となっています。

- 栄養補助食品の需要の高まりは、主に消費者の健康意識の高まり、高齢化の進行、生活習慣病の増加、そしてグミ、発泡錠、パーソナライズされた栄養プラットフォームなどのサプリメントの配合と供給システムの継続的な進歩によって推進されています。

- イタリアは、ヨーロッパの栄養補助食品市場で支配的な地位を占めており、かなりの収益シェアを占めています。製品の品質を保証する厳格な規制枠組み、セルフケア習慣の広範な採用、高い消費者購買力、そして世界と地域の栄養補助食品企業の強力な存在が特徴です。

- イタリアは、可処分所得の増加、自然健康製品に対する消費者の態度の変化により、予測期間中にヨーロッパの栄養補助食品市場で最も急速に成長する地域になると予想されています。

- ビタミンサプリメントセグメントは、免疫の健康、骨の強さ、全体的な活力をサポートするという確立された評判、さまざまな流通チャネルでの幅広い入手可能性、およびバイオアベイラビリティを強化した処方と特定の人口統計的ニーズに対応するカスタマイズされた健康ソリューションの継続的な革新により、ヨーロッパの栄養補助食品市場を支配すると予想されています。

レポートの範囲とヨーロッパの栄養補助食品市場のセグメンテーション

|

属性 |

ヨーロッパの栄養補助食品主要市場の洞察 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ヨーロッパの栄養補助食品市場の動向

AIとデジタル統合による消費者の健康増進

- 欧州の栄養補助食品市場において、人工知能(AI)とデジタルヘルスプラットフォームとの統合が加速しており、パーソナライズされた栄養アプリ、リアルタイムの健康状態トラッキング、スマートなサプリメント推奨エンジンなどがその例です。こうした技術の融合により、消費者エンゲージメント、製品のパーソナライゼーション、そして多様な人口セグメントにおけるサプリメント摂取の有効性が大幅に向上しています。

- 例えば、2024年2月、オーソモールはドイツのレーバークーゼンに物流・配送ハブを建設するための合弁事業を開始しました。この施設は、EU全体のサプライチェーンの効率化、配送時間の短縮、そして製品流通の拡大を支援します。この事業により、オーソモールは消費者からの微量栄養素サプリメントの需要増加に対応できる能力を強化します。

- 栄養補助食品へのAIの統合により、バイオマーカーやライフスタイルデータを分析してカスタマイズされたサプリメントレジメンを提案したり、ユーザーのフィードバックに基づいて投与量を調整したり、症状が現れる前に栄養不足を予測したりする機能が可能になります。例えば、ヨーロッパのスタートアップ企業数社は、ゲノムデータやマイクロバイオームデータとライフスタイル情報を組み合わせ、超パーソナライズされたサプリメントキットを生成し、消費者に直接配送するAI駆動型プラットフォームを開発しています。さらに、スマートパッケージング技術やアプリベースのリマインダーは、服薬遵守と追跡を改善し、より良い健康成果を促進しています。

- サプリメント追跡ツールと幅広いデジタルヘルスエコシステムをシームレスに統合することで、一元的な健康管理が可能になります。ユーザーは単一のインターフェースを通じて、栄養摂取量のモニタリング、健康目標の達成状況の追跡、製品の再注文、認定栄養士によるライブガイダンスの受信などが可能になり、一貫性のあるプロアクティブな消費者体験を提供します。

- よりインテリジェントで直感的、そして相互接続されたサプリメント管理システムへのトレンドは、欧州のヘルス&ウェルネス分野における消費者の期待を根本的に変革しつつあります。その結果、企業はAIを活用したパーソナライゼーションエンジン、デジタル診断、そして評価からサプリメント摂取までエンドツーエンドのサポートを提供するモバイル対応のデリバリーモデルに投資しています。

- シームレスなAIとデジタル統合を提供する栄養補助食品ソリューションの需要は、消費者と健康専門家の両方が精度、利便性、そして総合的な健康改善をますます優先するにつれて、特にテクノロジーに精通したミレニアル世代と健康志向の高齢者の間で、あらゆる年齢層で急速に高まっています。

ヨーロッパの栄養補助食品市場の動向

ドライバ

健康意識の向上と予防医療

- 予防医療と健康に関する消費者意識の高まりと、肥満、心血管疾患、消化器疾患といった生活習慣病の増加は、ヨーロッパ全域における栄養補助食品の需要拡大の大きな原動力となっています。この傾向は、パーソナライズされた栄養技術の進歩と、自然派・機能性健康製品への関心の高まりによってさらに強まっています。

- 例えば、Food Supplements Europeによると、ヨーロッパの成人の80%以上が健康維持のために栄養補助食品を摂取しており、免疫サポート、エネルギー、消化が最優先事項であると報告されています。これは、特定のニーズやライフスタイルに合わせたサプリメントソリューションに対する強い需要が高まっていることを示しています。

- 欧州の消費者が健康管理に積極的になるにつれ、サプリメントの役割は事後的なサポートから継続的な予防ケアへと移行しています。AIを活用した栄養評価、遺伝子検査、マイクロバイオーム分析といったテクノロジーにより、高度にパーソナライズされたサプリメントプランの開発が可能になり、ユーザーはデータに基づいた自信を持って、より自らの健康管理をコントロールできるようになりました。

- さらに、eコマースやモバイルヘルスアプリの急増により、幅広いサプリメントの選択肢、教育リソース、専門家による相談への便利なアクセスが提供され、消費者はより情報に基づいた意思決定を容易に行えるようになりました。これは、クリーンラベル、オーガニック、植物由来の製品への嗜好の高まりと相まって、持続可能で透明性の高いウェルネスソリューションへの幅広い移行を反映しています。

- 早期の栄養介入と、摂取量を追跡・最適化するためのデジタルツールの組み合わせは、サプリメントの継続率と長期的な健康成果の向上に寄与しています。さらに、グミ、パウダー、パーソナライズされたデイリーサシェといった摂取形態の革新は、消費者エンゲージメントの向上を促進し、特に若年層と高齢者層の両方にとって、サプリメントをより身近で楽しいものにしています。

抑制/挑戦

厳格で複雑な規制

- 欧州諸国における規制の不一致をめぐる懸念と、特定の栄養補助食品の有効性、品質、安全性に対する消費者の懐疑心の高まりが相まって、持続的な市場成長にとって大きな課題となっています。EUおよび各国の規制における健康強調表示、表示基準、承認プロセスのばらつきは、製品開発、マーケティング、そして国境を越えた流通を複雑化させる要因となっています。

- 例えば、欧州食品安全機関(EFSA)は限られた数の健康強調表示を承認していますが、ヨーロッパで販売されている多くのサプリメントは、表示できる表示が制限されており、特に規制が緩い世界市場と比較すると、消費者の混乱や製品の利点に対する信頼の低下につながっています。

- これらの懸念に対処するには、規制の調和、透明性のある科学的検証、そして誤解を招く、あるいは根拠のない主張に対するより厳格な執行が必要です。さらに、オンラインで販売されている、不純物が混入した、あるいは不適切な配合のサプリメントの事例は、安全性への懸念の高まりにつながり、特にeコマースチャネルにおいて、より厳格な品質管理を求める声を呼んでいます。

- プレミアム、クリーンラベル、パーソナライズされたサプリメントの比較的高い価格も、特に低所得層や予防医療への支出があまり重視されていない地域では、導入の障壁となる可能性があります。さらに、サプリメントに関する医療専門家からのアドバイスは一貫性がありません。

ヨーロッパの栄養補助食品市場の展望

市場は、製品タイプ、性質、製品形態、機能、パッケージタイプ、パッケージサイズ、消費者人口統計、性別、流通チャネルに基づいて、9 つの主要なセグメントに分類されます。

- 製品タイプ

製品タイプに基づいて、市場はビタミンサプリメント、ミネラルサプリメント、ビタミンとミネラルの複合体/ブレンドサプリメント、タンパク質ベースのサプリメント、ハーブ/植物ベースのサプリメント、プロバイオティクスサプリメント、オメガ3と必須脂肪酸サプリメント、アミノ酸サプリメント、繊維ベースのサプリメント、プレバイオティクスサプリメント、シンバイオティクスサプリメント、脂肪燃焼剤とサーモジェニックサプリメント、その他に分類されます。 2025年には、ビタミンサプリメントセグメントが22.07%で最大の市場収益シェアを占め、その牽引役は消費者の幅広い信頼、一般的な健康維持のための幅広い用途、免疫、代謝、エネルギーのサポートにおける重要な役割です。ビタミンD、ビタミンC、マルチビタミンブレンドなどの製品は、すべての年齢層で広く採用されています。パンデミック後の免疫健康への注目の高まりにより、市場での関連性がさらに高まっています。

プロバイオティクスサプリメント分野は、腸内環境サポート、天然由来成分配合、クリーンラベル製品への消費者需要の高まりを背景に、予測期間中に年平均成長率7.9%と最も高い成長率を記録すると予想されています。ストレス緩和、ホルモンバランス、消化促進を目的とした、菌株特異的なプロバイオティクス製剤やハーブブレンドのイノベーションは、特に若年層や女性の消費者の間で人気が高まっています。

- 自然

市場は性質に基づいて、従来型とオーガニックに分類されます。2025年には、従来型セグメントが、薬局、スーパーマーケット、オンラインプラットフォームにおける幅広い入手性、低コスト、そして長年にわたるブランドプレゼンスにより、81.99%という市場シェアの大部分を占めるでしょう。

従来型セグメントは、健康意識の高まり、クリーンラベル志向、そして無農薬で持続可能な方法で調達された製品への需要の高まりに牽引され、年平均成長率6.5%とより速いペースで成長すると予測されています。自然なライフスタイルと調達の透明性を求める消費者は、オーガニックサプリメントへと積極的に移行しています。

- 製品形態

製品形態に基づいて、市場は錠剤、カプセル、ソフトジェル、粉末、グミ・ゼリー、液体、プレミックス、その他に分類されます。2025年には、錠剤セグメントが、投与量の正確性、長い保存期間、そして摂取の容易さから、市場シェアの25.70%を占め、市場を席巻するでしょう。これらの形態は、マルチビタミン、ミネラル、ハーブエキスなど、幅広いサプリメントに好まれています。

グミとゼリーは、特に子供、若者、高齢者の間で最も急速な成長を遂げています。魅力的な味、摂取の容易さ、そしてビタミンやプロバイオティクスへの応用拡大により、従来の錠剤に代わる選択肢として人気が高まっています。

- 関数

機能別に見ると、市場は栄養サポート、免疫システム強化、スポーツ栄養、予防医療、心臓の健康、消化器系の健康、認知・精神の健康、パフォーマンス向上、体重管理、腸内環境の健康、エイジングサポート、皮膚の健康、骨・関節の健康、代謝の健康、健康維持、ホルモンバランス、免疫の健康、その他に分類されています。2025年には、栄養サポートが35.65%の市場シェアを占め、主要なセグメントとなり、予防医療と慢性疾患管理への消費者の関心の高まりを反映しています。ビタミンC、D、亜鉛などのデイリーマルチビタミンや免疫増強剤の人気が高まっています。

- 梱包タイプ

包装の種類に基づいて、市場はボトル、パウチ・サシェ、瓶・容器、ブリスターパック、缶・ブリキ缶、その他に分類されます。2025年には、ボトルセグメントが31.85%の市場シェアで市場をリードするでしょう。これは、耐久性、再利用性、そしてカプセル、錠剤、グミなどの保管における利便性によるものです。ボトルは、実店舗とオンラインの両方の小売チャネルで定番の製品となっています。

ボトルセグメントは、特に粉末、プレミックス、そしてシングルサーブサプリメントにおいて、高成長セグメントとして台頭しています。その携帯性と環境に優しい魅力は、外出が多い消費者やサステナビリティを重視する購入者の共感を呼んでいます。

- 梱包サイズ

包装サイズに基づいて、市場は100グラム未満、100~250グラム、250~500グラム、500~750グラム、750~1000グラム、1000グラム以上の5種類に分類されます。2025年には、100~250グラムのセグメントが市場を席巻するでしょう。これは、量と価格のバランスが取れており、月1回または短期的な使用に最適です。マルチビタミン、プロテインパウダー、ハーブブレンドなど、幅広く採用されています。

- 消費者人口統計

消費者層に基づいて、市場は子供(14歳未満)、若者(14~24歳)、大人(24~45歳)、シニア(45歳以上)に分類されます。2025年には、大人(24~45歳)セグメントが最大の消費者セグメントとなり、免疫力、エネルギー、フィットネス、ストレス管理のためのサプリメントへの投資が活発になります。彼らは、多くの製品イノベーションやデジタルウェルネス統合の主要なターゲットオーディエンスとなります。

ヨーロッパの栄養補助食品市場の地域分析

- イタリアは、健康意識の高さ、予防的健康ソリューションへの強い需要、主要経済国全体でよく規制された栄養補助食品の枠組みに牽引され、ヨーロッパの栄養補助食品市場で大きな収益シェアを獲得しています。

- この地域の消費者や医療専門家は、製品の安全性、有効性、透明性を保証する欧州食品安全機関(EFSA)などの当局による厳格な規制に支えられた、科学的に裏付けられた高品質のサプリメントを高く評価しています。

- この強力な市場プレゼンスは、高齢化の進展、クリーンラベルや植物由来の処方の採用増加、そして従来の小売チャネルと急速に拡大するeコマースチャネルの両方を通じた栄養補助食品の広範な入手性によってさらに強化されています。これらの要因により、ヨーロッパはサプリメントの消費と製品開発において、成熟したイノベーション主導のハブとしての地位を確立しています。

ドイツ・ヨーロッパにおける栄養補助食品市場の洞察

ドイツ系ヨーロッパの栄養補助食品市場は、科学的に検証された配合、消費者の予防的健康志向、EFSAガイドラインへの厳格な遵守に対する評判により、ヨーロッパ内で大きな市場規模を獲得し、2025年には103.8億米ドルを超える規模に達すると予想されています。

さらに、薬局や自然療法のケア現場への栄養補助食品の統合、およびプロバイオティクスと植物ベースのブレンドにおける強力なイノベーションにより、栄養補助食品の採用が促進され、長期的な市場の成長が支えられています。

フランス・ヨーロッパの栄養補助食品市場に関する洞察

フランス系ヨーロッパの栄養補助食品市場は、ハーブやホメオパシーのサプリメント文化の定着と、ホリスティックウェルネスへの関心の高まりに支えられ、ヨーロッパで大きな市場シェアを獲得しました。フランスの消費者は、ストレス解消、肌の健康、代謝バランスのためにサプリメントを利用する傾向が高まっています。

さらに、微量栄養素に関する意識を高める政府支援のキャンペーンや、専門ブランドの電子商取引における浸透の高まりにより、市場のアクセス性が向上し、消費者による定期的なサプリメント摂取の遵守が強化されています。

英国・欧州における栄養補助食品市場の洞察

英国・欧州の栄養補助食品市場は、健康意識の高まり、強力なデジタル小売インフラ、そしてパーソナライズされた栄養への需要に後押しされ、欧州において大きな市場シェアを獲得しました。英国の消費者は、特に女性や高齢者において、免疫力、認知機能、ホルモンバランスを整えるサプリメントをますます重視しています。

さらに、ヘルステックのスタートアップ企業や AI ベースのサプリメントサブスクリプション サービスの影響力が高まり、MHRA や EFSA 準拠の基準による信頼できる規制と相まって、市場の拡大と製品のイノベーションが加速しています。

ヨーロッパの栄養補助食品市場シェア

欧州の栄養補助食品業界は、主に以下のような老舗企業によって牽引されています。

- ネスレ(スイス)

- アボット(米国)

- アムウェイ社(米国)

- ハレオングループ(英国)

- ハーバライフ・インターナショナル・オブ・アメリカ(米国)

- オルクラ(ノルウェー)

- フィットライフ・ブランズ(米国)

- Glanbia PLC(アイルランド)

- バイオガイア(スウェーデン)

- プロクター・アンド・ギャンブル(米国)

- サノフィ(フランス)

- エボニック インダストリーズ AG(ドイツ)

- アルコファーマ(フランス)

- Pharma Nord Inc.(デンマーク)

- ピレジェ(フランス)

- プロビ(スウェーデン)

- ネイチャーズサンシャインプロダクツ社(米国)

- ヒマラヤウェルネスカンパニー(インド)

- ペリゴ カンパニー plc. (アイルランド)

- バイオテック・ファーマカル(米国)

- ヴェルヴァグ・ファーマ(ドイツ)

ヨーロッパの栄養補助食品市場の最新動向

- 2025年4月、アボットは、成人向け栄養食品の成長を後押しする好ましい人口動態の進展により、市場が大きく発展する見込みです。この発展は、世界的な人口高齢化と健康意識の高まりを背景に、栄養製品に対する需要が高まっていることを浮き彫りにしています。この影響はアボットの事業成長を促進し、成人向け栄養食品市場における市場シェアの拡大につながります。これにより、同社はEnsureやGlucernaといった確立されたブランドをさらに活用し、世界中の成人の変化する健康ニーズに応えることができます。

- 2024年12月、ネスレの科学者たちは、加齢に伴う筋力低下の細胞メカニズムを標的とする、ビタミンB関連化合物やオリーブポリフェノールなどの特定の生理活性栄養素を特定することで、画期的な進歩を遂げました。サルコペニアの理解に根ざしたこの画期的な成果は、革新的な栄養ソリューションの創出を可能にします。その影響は計り知れません。筋肉の再生を促進し、細胞のエネルギーを高め、身体能力を向上させる新製品への道を開き、最終的には高齢化が進む世界中の人々のより健康的な長寿と生活の質の向上に貢献します。

- ネスレは2023年9月、ブラジルの高級チョコレートメーカーであるグルポCRMの株式過半数を取得することでアドベント・インターナショナルと合意しました。この取引は2024年に完了する予定で、ブラジルの高級菓子市場におけるネスレのプレゼンスを強化します。

- 205年1月、ハレオン・グループは、グローバルな研究開発体制に大規模な投資を行いました。特に、米国リッチモンドの研究開発センターに5,400万米ドルを投資し、年間の研究開発予算を増強しました。この投資は、OTC(市販薬)やVMS(医薬品・医療機器)などのカテゴリーにおける新製品イノベーションの加速を目指しています。その結果、科学に基づくソリューションの開発能力が強化され、人材育成が促進され、世界中の消費者に革新的で地域に根ざしたブランドイノベーションを提供することで、持続可能な成長を推進することが可能になります。

- 2024年10月、Haleon Group of Companiesは、AIを活用した「Health Inclusivity Screener(健康包括性スクリーナー)」ツールを開発しました。このツールは、広告のアクセシビリティ、シンプルさ、そして代表性を高めることで広告に革命をもたらします。この開発では、AIと機械学習を活用し、デジタルマーケティング資産の読みやすさ、テキストの判読性、キャプション、そして多様な人口統計的表現(年齢、性別、肌の色)を分析します。この革新的なツールの影響力は大きく、Haleonはより包括的なキャンペーンを作成し、社会的弱者を含む幅広いオーディエンスに共感されるようになります。これにより、消費者の理解度とブランドパフォーマンスが向上し、最終的には世界的な健康状態の改善に貢献します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 欧州の栄養補助食品市場の概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 製品タイプライフライン曲線

2.8 主要オピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 ベンダーシェア分析

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ペスタル分析

4.2 ポーターの5つの力の分析

4.3 イノベーショントラッカーと戦略分析

4.3.1 主要取引と戦略的提携の分析

4.3.1.1 合弁事業

4.3.1.2 合併と買収

4.3.1.3 ライセンスとパートナーシップ

4.3.1.4 技術協力

4.3.1.5 戦略的投資撤退

4.3.2 開発中の製品数

4.3.3 開発段階

4.3.4 タイムラインとマイルストーン

4.3.5 イノベーション戦略と方法論

4.3.6 リスク評価と軽減

4.4 将来の見通し

4.4.1 パーソナライズされた栄養

4.4.2 技術統合

4.4.3 消費者の嗜好の変化

4.4.4 高齢化人口

4.4.5 規制環境

4.4.6 経済的要因

4.4.7 規制の範囲

4.4.7.1 製品コード

4.4.7.2 認定規格

4.4.7.3 安全基準

4.4.7.3.1 材料の取り扱いと保管

4.4.7.3.2 輸送と注意事項

4.4.7.3.3 危険源の特定

4.5 価格分析

4.6 サプライチェーン分析

4.6.1 概要

4.6.2 物流コストシナリオ

4.6.3 物流サービスプロバイダーの重要性

4.7 気候変動シナリオ

4.7.1 環境問題

4.7.2 業界の対応

4.7.3 政府の役割

4.7.4 アナリストの推奨事項

4.8 産業エコシステム分析

4.8.1 著名な企業

4.8.2 中小企業

4.8.3 エンドユーザー

4.9 バリューチェーン分析

4.1 ブランド比較分析

4.11 企業とブランドの概要

4.12 消費者の購買行動

4.13 ベンダー選定基準

4.14 技術の進歩

4.15 コスト分析

4.16 利益率分析

5 関税とその影響

5.1 上位5カ国市場における現在の関税率

5.2 展望:現地生産と輸入依存

5.3 ベンダー選択基準のダイナミクス

5.4 サプライチェーンへの影響

5.4.1 原材料調達

5.4.2 製造と生産

5.4.3 物流と配送

5.4.4 価格設定と市場ポジション

5.5 業界関係者:積極的な動き

5.5.1 サプライチェーンの最適化

5.5.2 合弁事業の設立

5.6 価格への影響

5.7 規制傾向

5.7.1 地政学的状況

5.7.2 両国間の貿易パートナーシップ

5.7.2.1 自由貿易協定

5.7.2.2 同盟の設立

5.7.3 ステータス認定(MFTNを含む)

5.7.4 国内矯正コース

5.7.4.1 生産量増加のためのインセンティブ制度

5.7.4.2 特別経済区/工業団地の設立

6 市場概要

6.1 ドライバー

6.1.1 健康意識の向上と予防医療

6.1.2 電子商取引プラットフォームの拡大

6.1.3 スポーツ栄養とフィットネスへの関心の高まり

6.1.4 1.1.4 新しい革新的なサプリメントの開発

6.2 拘束

6.2.1 医薬品と自然食品ベースの栄養との競争

6.2.2 厳格で複雑な規制

6.3 機会

6.3.1 植物由来および天然サプリメント

6.3.2 栄養補助食品におけるイノベーション

6.3.3 コラボレーションと合併・買収

6.4 課題

6.4.1 健康に関する主張の立証の難しさ

6.4.2 品質および安全基準の維持

7 ヨーロッパの栄養補助食品市場(製品タイプ別)

7.1 概要

7.2 ビタミンサプリメント

7.3 ミネラルサプリメント

7.4 ビタミンとミネラルの複合体/ブレンドサプリメント

7.5 タンパク質ベースのサプリメント

7.6 ハーブ/植物由来サプリメント

7.7 プロバイオティクスサプリメント

7.8 オメガ3および必須脂肪酸サプリメント

7.9 アミノ酸サプリメント

7.1 食物繊維ベースのサプリメント

7.11 プレバイオティクスサプリメント

7.12 シンバイオティクスサプリメント

7.13 脂肪燃焼剤とサーモジェニックサプリメント

7.14 その他

8 ヨーロッパの栄養補助食品市場(性質別)

8.1 概要

8.2 従来型

8.3 オーガニック

9 ヨーロッパの栄養補助食品市場(製品形態別)

9.1 概要

9.2錠

9.3 カプセル

9.4 ソフトジェル

9.5 粉末

9.6 グミとゼリー

9.7 液体

9.8 プレミックス

9.9 その他

10 ヨーロッパの栄養補助食品市場(機能別)

10.1 概要

10.2 栄養補給

10.3 免疫システムの強化

10.4 スポーツ栄養

10.5 予防医療

10.6 心臓の健康

10.7 消化器系の健康

10.8 認知と精神の健康

10.9 パフォーマンスの向上

10.1 体重管理

10.11 腸の健康

10.12 高齢化支援

10.13 肌の健康

10.14 骨と関節の健康

10.15 代謝の健康

10.16 健康維持

10.17 ホルモンバランス

10.18 免疫の健康

10.19 その他

11 ヨーロッパの栄養補助食品市場(包装タイプ別)

11.1 概要

11.2 ボトル

11.3 ポーチとサシェ

11.4 瓶と容器

11.5 ブリスターパック

11.6 缶とブリキ缶

11.7 その他

12 ヨーロッパの栄養補助食品市場(包装サイズ別)

12.1 概要

12.2 100~250グラム

12.3 250~500グラム

12.4 100グラム未満

12.5 500~750グラム

12.6 750~1000グラム

12.7 1000グラム以上

13 欧州の栄養補助食品市場(消費者層別)

13.1 概要

13.2 成人(24~45歳)

13.3 シニア(45歳以上)

13.4 若者(14~24歳)

13.5 子供(14歳未満)

14 欧州の栄養補助食品市場(性別別)

14.1 概要

14.2 女性

14.3 男性

14.4 ユニセックス

15 ヨーロッパの栄養補助食品市場(流通チャネル別)

15.1 概要

15.2 店舗型小売業者

15.3 非店舗型小売業者

15.4 ヨーロッパ

15.4.1 イタリア

15.4.2 ドイツ

15.4.3 フランス

15.4.4 英国

15.4.5 スペイン

15.4.6 オランダ

15.4.7 ロシア

15.4.8 スイス

15.4.9 ベルギー

15.4.10 スウェーデン

15.4.11 ポーランド

15.4.12 デンマーク

15.4.13 フィンランド

15.4.14 トルコ

15.4.15 その他のヨーロッパ諸国

16 ヨーロッパの栄養補助食品市場

16.1 企業株式分析:ヨーロッパ

17 SWOT分析

18 会社概要

18.1 ネスレ

18.1.1 会社概要

18.1.2 収益分析

18.1.3 製品ポートフォリオ

18.1.4 最近の開発

18.2 アボット

18.2.1 会社のスナップショット

18.2.2 収益分析

18.2.3 製品ポートフォリオ

18.2.4 最近の開発

18.3 アムウェイ株式会社

18.3.1 会社のスナップショット

18.3.2 製品ポートフォリオ

18.3.3 最近の開発

18.4 ハレオングループ企業

18.4.1 会社のスナップショット

18.4.2 収益分析

18.4.3 ブランドポートフォリオ

18.4.4 最近の開発

18.5 ハーバライフ株式会社

18.5.1 会社のスナップショット

18.5.2 収益分析

18.5.3 製品ポートフォリオ

18.5.4 最近の開発

18.6 アルコファーマ

18.6.1 会社のスナップショット

18.6.2 製品ポートフォリオ

18.6.3 最近の開発

18.7 バイオガイア

18.7.1 会社のスナップショット

18.7.2 収益分析

18.7.3 製品ポートフォリオ

18.7.4 最近の開発

18.8 バイオテクノロジー医薬品

18.8.1 会社のスナップショット

18.8.2 製品ポートフォリオ

18.8.3 最近の開発

18.9 エボニック インダストリーズ AG

18.9.1 会社概要

18.9.2 収益分析

18.9.3 製品ポートフォリオ

18.9.4 最近の開発

18.1 フィットライフブランズ株式会社

18.10.1 会社概要

18.10.2 収益分析

18.10.3 製品ポートフォリオ

18.10.4 最近の開発

18.11 グランビアPLC

18.11.1 会社概要

18.11.2 収益分析

18.11.3 製品ポートフォリオ

18.11.4 最近の開発

18.12 GNCホールディングスLLC

18.12.1 会社概要

18.12.2 製品ポートフォリオ

18.12.3 最近の開発

18.13 ヒマラヤウェルネスカンパニー

18.13.1 会社概要

18.13.2 製品ポートフォリオ

18.13.3 最近の開発

18.14 ネイチャーズサンシャインプロダクツ株式会社

18.14.1 会社概要

18.14.2 収益分析

18.14.3 製品ポートフォリオ

18.14.4 最近の開発

18.15 ナウフーズ

18.15.1 会社概要

18.15.2 製品ポートフォリオ

18.15.3 最近の開発

18.16 オルクラ

18.16.1 会社概要

18.16.2 収益分析

18.16.3 製品ポートフォリオ

18.16.4 最近の開発

18.17 ペリゴ カンパニー PLC

18.17.1 会社概要

18.17.2 収益分析

18.17.3 製品ポートフォリオ

18.17.4 最近の開発

18.18 ファーマノルド株式会社

18.18.1 会社概要

18.18.2 製品ポートフォリオ

18.18.3 最近の開発

18.19 ピレジェ

18.19.1 会社概要

18.19.2 製品ポートフォリオ

18.19.3 最近の開発

18.2 プロビ

18.20.1 会社概要

18.20.2 収益分析

18.20.3 製品ポートフォリオ

18.20.4 最近の開発

18.21 プロクター・アンド・ギャンブル

18.21.1 会社概要

18.21.2 収益分析

18.21.3 ブランドポートフォリオ

18.21.4 最近の開発

18.22 サノフィ

18.22.1 会社概要

18.22.2 収益分析

18.22.3 製品ポートフォリオ

18.22.4 最近の開発

18.23 スワンソン

18.23.1 会社概要

18.23.2 製品ポートフォリオ

18.23.3 最近の開発

18.24 ビタビオティクス株式会社

18.24.1 会社概要

18.24.2 製品ポートフォリオ

18.24.3 最近の開発

18.25 ヴィタコ

18.25.1 会社概要

18.25.2 製品ポートフォリオ

18.25.3 最近の開発

18.26 ヴォルワグ・ファーマ

18.26.1 会社概要

18.26.2 製品ポートフォリオ

18.26.3 最近の開発

18.27 ゼインファーマ

18.27.1 会社概要

18.27.2 製品ポートフォリオ

18.27.3 最近の開発

19 アンケート

関連レポート20件

表のリスト

表1 最近の動向、新製品の発売、イノベーション、トレンドのハイライト

表2 欧州の栄養補助食品業界のタイムラインとマイルストーン

表3 ブランド比較分析

表4 企業とブランドの概要

表5 消費者の購買行動

表6 ベンダー選定基準

表7 技術の進歩

表8 コスト分析

表9 利益率分析

表10 ヨーロッパの栄養補助食品市場(製品タイプ別)、2018年~2032年(千米ドル)

表11 ヨーロッパの栄養補助食品市場、製品タイプ別、2018年~2032年(千単位)

表12 ヨーロッパの栄養補助食品市場におけるビタミンサプリメント(種類別)、2018年~2032年(千米ドル)

表13 ヨーロッパのビタミンB群サプリメント市場(種類別)、2018年~2032年(千米ドル)

表14 ヨーロッパの栄養補助食品市場におけるミネラルサプリメント、成分別、2018年~2032年(千米ドル)

表15 ヨーロッパの栄養補助食品市場におけるミネラルサプリメント(供給元別)、2018年~2032年(千米ドル)

表16 ヨーロッパの栄養補助食品市場におけるタンパク質ベースのサプリメント、タイプ別、2018年~2032年(千米ドル)

表17 ヨーロッパの栄養補助食品市場におけるハーブ/植物由来サプリメント、タイプ別、2018年~2032年(千米ドル)

表18 ヨーロッパのカフェイン含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表19 ヨーロッパの栄養補助食品市場におけるプロバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表20 ヨーロッパの栄養補助食品市場における細菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表21 ヨーロッパの栄養補助食品市場における乳酸菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表22 ヨーロッパのビフィズス菌含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表23 ヨーロッパの栄養補助食品市場における乳酸菌、種類別、2018年~2032年(千米ドル)

表24 ヨーロッパの栄養補助食品市場における非乳酸菌、タイプ別、2018年~2032年(千米ドル)

表25 ヨーロッパの栄養補助食品市場におけるバチルス(種類別)、2018年~2032年(千米ドル)

表26 ヨーロッパの真菌および酵母由来の栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表27 ヨーロッパの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、カテゴリー別、2018年~2032年(千米ドル)

表28 ヨーロッパの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、供給元別、2018年~2032年(単位:千米ドル)

表29 ヨーロッパの栄養補助食品市場におけるアミノ酸サプリメント(種類別)、2018年~2032年(千米ドル)

表30 ヨーロッパの食物繊維サプリメント市場(タイプ別)、2018年~2032年(千米ドル)

表31 ヨーロッパの栄養補助食品市場におけるプレバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表32 ヨーロッパの脂肪燃焼剤およびサーモジェニックサプリメント市場(タイプ別)、2018年~2032年(千米ドル)

表33 ヨーロッパの栄養補助食品市場(性質別)、2018年~2032年(千米ドル)

表34 ヨーロッパの栄養補助食品市場(製品形態別)、2018年~2032年(千米ドル)

表35 ヨーロッパの栄養補助食品市場、機能別、2018年~2032年(千米ドル)

表36 ヨーロッパの栄養補助食品市場(包装タイプ別)、2018年~2032年(千米ドル)

表37 ヨーロッパの栄養補助食品市場におけるボトル、タイプ別、2018年~2032年(千米ドル)

表38 ヨーロッパの栄養補助食品市場(包装サイズ別)、2018年~2032年(千米ドル)

表39 ヨーロッパの栄養補助食品市場、消費者人口統計別、2018年~2032年(千米ドル)

表40 ヨーロッパの栄養補助食品市場(性別別、2018年~2032年)(単位:千米ドル)

表41 ヨーロッパの栄養補助食品市場、流通チャネル別、2018年~2032年(千米ドル)

表42 ヨーロッパの栄養補助食品市場における店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表43 ヨーロッパの栄養補助食品市場における非店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表44 ヨーロッパの栄養補助食品市場(国別)、2018年~2032年(千米ドル)

表45 ヨーロッパの栄養補助食品市場(国別)、2018年~2032年(千単位)

表46 イタリアの栄養補助食品市場(製品タイプ別)、2018年~2032年(千米ドル)

表47 イタリアの栄養補助食品市場、製品タイプ別、2018年~2032年(千単位)

表48 イタリアの栄養補助食品市場におけるビタミンサプリメント(種類別)、2018年~2032年(千米ドル)

表49 イタリアのビタミンB群サプリメント市場(種類別)、2018年~2032年(千米ドル)

表50 イタリアの栄養補助食品市場におけるミネラルサプリメント(成分別)、2018年~2032年(千米ドル)

表51 イタリアの栄養補助食品市場におけるミネラルサプリメント(供給元別)、2018年~2032年(千米ドル)

表52 イタリアの栄養補助食品市場におけるタンパク質ベースのサプリメント、タイプ別、2018年~2032年(千米ドル)

表53 イタリアの栄養補助食品市場におけるハーブ/植物由来サプリメント、タイプ別、2018年~2032年(千米ドル)

表54 イタリアのカフェイン含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表55 イタリアの栄養補助食品市場におけるプロバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表56 イタリアの栄養補助食品市場における細菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表57 イタリアの栄養補助食品市場における乳酸菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表58 イタリアのビフィドバクテリウム含有栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表59 イタリアの栄養補助食品市場における乳酸菌、種類別、2018年~2032年(千米ドル)

表60 イタリアの栄養補助食品市場における非乳酸菌、タイプ別、2018年~2032年(千米ドル)

表61 イタリアの栄養補助食品市場におけるバチルス(種類別)、2018年~2032年(千米ドル)

表62 イタリアの真菌および酵母由来の栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表63 イタリアの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、カテゴリー別、2018年~2032年(千米ドル)

表64 イタリアの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、供給元別、2018年~2032年(単位:千米ドル)

表65 イタリアの栄養補助食品市場におけるアミノ酸サプリメント(種類別)、2018年~2032年(千米ドル)

表66 イタリアの食物繊維サプリメント市場(種類別)、2018年~2032年(千米ドル)

表67 イタリアの栄養補助食品市場におけるプレバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表68 イタリアの栄養補助食品市場における脂肪燃焼剤とサーモジェニックサプリメント、タイプ別、2018年~2032年(千米ドル)

表69 イタリアの栄養補助食品市場(性質別)、2018年~2032年(千米ドル)

表70 イタリアの栄養補助食品市場(製品形態別)、2018年~2032年(千米ドル)

表71 イタリアの栄養補助食品市場、機能別、2018年~2032年(千米ドル)

表72 イタリアの栄養補助食品市場(包装タイプ別)、2018年~2032年(千米ドル)

表73 イタリアの栄養補助食品市場におけるボトル(種類別)、2018年~2032年(単位:千米ドル)

表74 イタリアの栄養補助食品市場(包装サイズ別)、2018年~2032年(千米ドル)

表75 イタリアの栄養補助食品市場、消費者人口統計別、2018年~2032年(千米ドル)

表76 イタリアの栄養補助食品市場(性別別、2018年~2032年)(単位:千米ドル)

表77 イタリアの栄養補助食品市場、流通チャネル別、2018年~2032年(千米ドル)

表78 イタリアの栄養補助食品市場における店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表79 イタリアの栄養補助食品市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表80 ドイツの栄養補助食品市場、製品タイプ別、2018年~2032年(千米ドル)

表81 ドイツの栄養補助食品市場、製品タイプ別、2018年~2032年(千単位)

表82 ドイツの栄養補助食品市場におけるビタミンサプリメント(種類別)、2018年~2032年(千米ドル)

表83 ドイツのビタミンB群サプリメント市場(種類別)、2018年~2032年(千米ドル)

表84 ドイツの栄養補助食品市場におけるミネラルサプリメント(成分別)、2018年~2032年(千米ドル)

表85 ドイツの栄養補助食品市場におけるミネラルサプリメント(供給元別)、2018年~2032年(千米ドル)

表86 ドイツの栄養補助食品市場におけるタンパク質ベースのサプリメント、タイプ別、2018年~2032年(千米ドル)

表87 ドイツの栄養補助食品市場におけるハーブ/植物由来サプリメント、タイプ別、2018年~2032年(千米ドル)

表88 ドイツのカフェイン含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表89 ドイツの栄養補助食品市場におけるプロバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表90 ドイツの栄養補助食品市場における細菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表91 ドイツの栄養補助食品市場における乳酸菌、種類別、2018年~2032年(千米ドル)

表92 ドイツのビフィズス菌含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表93 ドイツの栄養補助食品市場における乳酸菌、種類別、2018年~2032年(千米ドル)

表94 ドイツの栄養補助食品市場における非乳酸菌、タイプ別、2018年~2032年(千米ドル)

表95 ドイツの栄養補助食品市場におけるバチルス菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表96 ドイツの真菌および酵母由来の栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表97 ドイツの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、カテゴリー別、2018年~2032年(千米ドル)

表98 ドイツの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、供給元別、2018年~2032年(単位:千米ドル)

表99 ドイツの栄養補助食品市場におけるアミノ酸サプリメント、種類別、2018年~2032年(千米ドル)

表100 ドイツの食物繊維サプリメント市場(タイプ別)、2018年~2032年(千米ドル)

表101 ドイツの栄養補助食品市場におけるプレバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表102 ドイツの栄養補助食品市場における脂肪燃焼剤とサーモジェニックサプリメント、タイプ別、2018年~2032年(単位:千米ドル)

表103 ドイツの栄養補助食品市場(性質別)、2018年~2032年(千米ドル)

表104 ドイツの栄養補助食品市場(製品形態別)、2018年~2032年(千米ドル)

表105 ドイツの栄養補助食品市場、機能別、2018年~2032年(千米ドル)

表106 ドイツの栄養補助食品市場、包装タイプ別、2018年~2032年(千米ドル)

表107 ドイツの栄養補助食品市場におけるボトル、タイプ別、2018年~2032年(千米ドル)

表108 ドイツの栄養補助食品市場(包装サイズ別)、2018年~2032年(千米ドル)

表109 ドイツの栄養補助食品市場、消費者人口統計別、2018年~2032年(千米ドル)

表110 ドイツの栄養補助食品市場(性別別、2018年~2032年)(単位:千米ドル)

表111 ドイツの栄養補助食品市場、流通チャネル別、2018年~2032年(千米ドル)

表112 ドイツの栄養補助食品市場における店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表113 ドイツの栄養補助食品市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表114 フランスの栄養補助食品市場(製品タイプ別)、2018年~2032年(千米ドル)

表115 フランスの栄養補助食品市場、製品タイプ別、2018年~2032年(千単位)

表116 フランスの栄養補助食品市場におけるビタミンサプリメント(種類別)、2018年~2032年(千米ドル)

表117 フランスのビタミンB群サプリメント市場(種類別)、2018年~2032年(千米ドル)

表118 フランスの栄養補助食品市場におけるミネラルサプリメント(成分別)、2018年~2032年(千米ドル)

表119 フランスの栄養補助食品市場におけるミネラルサプリメント(供給元別)、2018年~2032年(千米ドル)

表120 フランスの栄養補助食品市場におけるタンパク質ベースのサプリメント、タイプ別、2018年~2032年(千米ドル)

表121 フランスの栄養補助食品市場におけるハーブ/植物由来サプリメント、タイプ別、2018年~2032年(千米ドル)

表122 フランスのカフェイン含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表123 フランスの栄養補助食品市場におけるプロバイオティクスサプリメント(種類別)、2018年~2032年(千米ドル)

表124 フランスの栄養補助食品市場における細菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表125 フランスの栄養補助食品市場における乳酸菌、種類別、2018年~2032年(千米ドル)

表126 フランスのビフィズス菌含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表127 フランスの栄養補助食品市場における乳酸菌、タイプ別、2018年~2032年(千米ドル)

表128 フランス 栄養補助食品市場における非乳酸菌、タイプ別、2018年~2032年(千米ドル)

表129 フランスの栄養補助食品市場におけるバチルス菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表130 フランスの真菌および酵母由来の栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表131 フランスの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、カテゴリー別、2018年~2032年(千米ドル)

表132 フランスの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、供給元別、2018年~2032年(単位:千米ドル)

表133 フランスの栄養補助食品市場におけるアミノ酸サプリメント(種類別)、2018年~2032年(千米ドル)

表134 フランスの食物繊維サプリメント市場(タイプ別)、2018年~2032年(千米ドル)

表135 フランスの栄養補助食品市場におけるプレバイオティクスサプリメント(種類別)、2018年~2032年(千米ドル)

表136 フランスの栄養補助食品市場における脂肪燃焼剤および発熱サプリメント、タイプ別、2018年~2032年(千米ドル)

表137 フランスの栄養補助食品市場(性質別)、2018年~2032年(千米ドル)

表138 フランスの栄養補助食品市場(製品形態別)、2018年~2032年(千米ドル)

表139 フランスの栄養補助食品市場、機能別、2018年~2032年(千米ドル)

表140 フランスの栄養補助食品市場(包装タイプ別)、2018年~2032年(千米ドル)

表141 フランスの栄養補助食品市場におけるボトル、タイプ別、2018年~2032年(千米ドル)

表142 フランスの栄養補助食品市場(包装サイズ別)、2018年~2032年(千米ドル)

表143 フランスの栄養補助食品市場、消費者人口統計別、2018年~2032年(千米ドル)

表144 フランスの栄養補助食品市場(男女別、2018年~2032年)(単位:千米ドル)

表145 フランスの栄養補助食品市場、流通チャネル別、2018年~2032年(千米ドル)

表146 フランスの栄養補助食品市場における店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表147 フランスの栄養補助食品市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表148 英国の栄養補助食品市場(製品タイプ別)、2018年~2032年(千米ドル)

表149 英国の栄養補助食品市場(製品タイプ別)、2018年~2032年(千単位)

表150 英国の栄養補助食品市場におけるビタミンサプリメント(種類別)、2018年~2032年(千米ドル)

表151 英国のビタミンBサプリメント市場(種類別)、2018年~2032年(千米ドル)

表152 英国の栄養補助食品市場におけるミネラルサプリメント(成分別)、2018年~2032年(千米ドル)

表153 英国の栄養補助食品市場におけるミネラルサプリメント(供給元別)、2018年~2032年(単位:千米ドル)

表154 英国の栄養補助食品市場におけるタンパク質ベースのサプリメント、タイプ別、2018年~2032年(千米ドル)

表155 英国の栄養補助食品市場におけるハーブ/植物由来サプリメント(種類別)、2018年~2032年(千米ドル)

表156 英国のカフェイン含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表157 英国の栄養補助食品市場におけるプロバイオティクスサプリメント(種類別)、2018年~2032年(千米ドル)

表158 英国の栄養補助食品市場における細菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表159 英国の栄養補助食品市場における乳酸菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表160 英国のビフィドバクテリウム含有栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表161 英国の栄養補助食品市場における乳酸菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表162 英国の栄養補助食品市場における非乳酸菌、タイプ別、2018年~2032年(千米ドル)

表163 英国の栄養補助食品市場におけるバチルス菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表164 英国の真菌および酵母由来の栄養補助食品市場(タイプ別)、2018年~2032年(単位:千米ドル)

表165 英国の栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、カテゴリー別、2018年~2032年(単位:千米ドル)

表166 英国の栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント(供給元別)、2018年~2032年(単位:千米ドル)

表167 英国の栄養補助食品市場におけるアミノ酸サプリメント(種類別)、2018年~2032年(単位:千米ドル)

表168 英国の食物繊維サプリメント市場における種類別サプリメント、2018年~2032年(千米ドル)

表169 英国の栄養補助食品市場におけるプレバイオティクスサプリメント(種類別)、2018年~2032年(千米ドル)

表170 英国の栄養補助食品市場における脂肪燃焼剤およびサーモジェニックサプリメント(タイプ別)、2018年~2032年(単位:千米ドル)

表171 英国の栄養補助食品市場(性質別)、2018年~2032年(千米ドル)

表172 英国の栄養補助食品市場(製品形態別)、2018年~2032年(千米ドル)

表173 英国の栄養補助食品市場(機能別)、2018年~2032年(千米ドル)

表174 英国の栄養補助食品市場(包装タイプ別)、2018年~2032年(千米ドル)

表175 英国の栄養補助食品市場におけるボトル(種類別)、2018年~2032年(単位:千米ドル)

表176 英国の栄養補助食品市場(包装サイズ別)、2018年~2032年(千米ドル)

表177 英国の栄養補助食品市場、消費者人口統計別、2018年~2032年(千米ドル)

表178 英国栄養補助食品市場(性別別、2018年~2032年)(単位:千米ドル)

表179 英国の栄養補助食品市場(流通チャネル別)、2018年~2032年(千米ドル)

表180 英国の栄養補助食品市場における店舗型小売業者(タイプ別)、2018年~2032年(単位:千米ドル)

表181 英国の栄養補助食品市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表182 スペインの栄養補助食品市場(製品タイプ別)、2018年~2032年(千米ドル)

表183 スペインの栄養補助食品市場、製品タイプ別、2018年~2032年(千単位)

表184 スペインの栄養補助食品市場におけるビタミンサプリメント(種類別)、2018年~2032年(千米ドル)

表185 スペインのビタミンB群サプリメント市場(種類別)、2018年~2032年(千米ドル)

表186 スペインの栄養補助食品市場におけるミネラルサプリメント(成分別)、2018年~2032年(千米ドル)

表187 スペインの栄養補助食品市場におけるミネラルサプリメント(供給元別)、2018年~2032年(千米ドル)

表188 スペインの栄養補助食品市場におけるタンパク質ベースのサプリメント、種類別、2018年~2032年(千米ドル)

表189 スペインの栄養補助食品市場におけるハーブ/植物由来サプリメント、タイプ別、2018年~2032年(千米ドル)

表190 スペインのカフェイン含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表191 スペインの栄養補助食品市場におけるプロバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表192 スペインの栄養補助食品市場における細菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表193 スペインの栄養補助食品市場における乳酸菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表194 スペインのビフィドバクテリウム含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表195 スペインの栄養補助食品市場における乳酸菌、種類別、2018年~2032年(千米ドル)

表196 スペインの栄養補助食品市場における非乳酸菌、タイプ別、2018年~2032年(千米ドル)

表197 スペインの栄養補助食品市場におけるバチルス菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表198 スペインの真菌および酵母由来の栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表199 スペインの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、カテゴリー別、2018年~2032年(単位:千米ドル)

表200 スペインの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、供給元別、2018年~2032年(単位:千米ドル)

表201 スペインの栄養補助食品市場におけるアミノ酸サプリメント(種類別)、2018年~2032年(千米ドル)

表202 スペインの食物繊維サプリメント市場(タイプ別)、2018年~2032年(千米ドル)

表203 スペインの栄養補助食品市場におけるプレバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表204 スペインの栄養補助食品市場における脂肪燃焼剤および発熱サプリメント、タイプ別、2018年~2032年(単位:千米ドル)

表205 スペインの栄養補助食品市場(性質別)、2018年~2032年(千米ドル)

表206 スペインの栄養補助食品市場(製品形態別)、2018年~2032年(千米ドル)

表207 スペインの栄養補助食品市場、機能別、2018年~2032年(千米ドル)

表208 スペインの栄養補助食品市場(包装タイプ別)、2018年~2032年(千米ドル)

表209 スペインの栄養補助食品市場におけるボトル、タイプ別、2018年~2032年(単位:千米ドル)

表210 スペインの栄養補助食品市場(包装サイズ別)、2018年~2032年(単位:千米ドル)

表211 スペインの栄養補助食品市場、消費者人口統計別、2018年~2032年(千米ドル)

表212 スペインの栄養補助食品市場(性別別、2018年~2032年)(単位:千米ドル)

表213 スペインの栄養補助食品市場(流通チャネル別)、2018年~2032年(千米ドル)

表214 スペインの栄養補助食品市場における店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表215 スペインの栄養補助食品市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表216 オランダの栄養補助食品市場(製品タイプ別)、2018年~2032年(千米ドル)

表217 オランダの栄養補助食品市場、製品タイプ別、2018年~2032年(千単位)

表218 オランダの栄養補助食品市場におけるビタミンサプリメント(種類別)、2018年~2032年(千米ドル)

表219 オランダのビタミンB群サプリメント市場(種類別)、2018年~2032年(千米ドル)

表220 オランダの栄養補助食品市場におけるミネラルサプリメント(成分別)、2018年~2032年(千米ドル)

表221 オランダの栄養補助食品市場におけるミネラルサプリメント(供給元別)、2018年~2032年(千米ドル)

表222 オランダの栄養補助食品市場におけるタンパク質ベースのサプリメント、タイプ別、2018年~2032年(千米ドル)

表223 オランダの栄養補助食品市場におけるハーブ/植物由来サプリメント、タイプ別、2018年~2032年(千米ドル)

表224 オランダのカフェイン含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表225 オランダの栄養補助食品市場におけるプロバイオティクスサプリメント(種類別)、2018年~2032年(千米ドル)

表226 オランダの栄養補助食品市場における細菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表227 オランダの栄養補助食品市場における乳酸菌、種類別、2018年~2032年(千米ドル)

表228 オランダのビフィドバクテリウム含有栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表229 オランダの栄養補助食品市場における乳酸菌、タイプ別、2018年~2032年(千米ドル)

表230 オランダの栄養補助食品市場における非乳酸菌、タイプ別、2018年~2032年(千米ドル)

表231 オランダの栄養補助食品市場におけるバチルス菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表232 オランダの真菌および酵母由来の栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表233 オランダの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、カテゴリー別、2018年~2032年(単位:千米ドル)

表234 オランダの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント(供給元別)、2018年~2032年(単位:千米ドル)

表235 オランダの栄養補助食品市場におけるアミノ酸サプリメント(種類別)、2018年~2032年(千米ドル)

表236 オランダの食物繊維サプリメント市場(種類別)、2018年~2032年(千米ドル)

表237 オランダの栄養補助食品市場におけるプレバイオティクスサプリメント(種類別)、2018年~2032年(千米ドル)

表238 オランダの栄養補助食品市場における脂肪燃焼剤および発熱サプリメント(タイプ別)、2018年~2032年(千米ドル)

表239 オランダの栄養補助食品市場(性質別)、2018年~2032年(千米ドル)

表240 オランダの栄養補助食品市場(製品形態別)、2018年~2032年(千米ドル)

表241 オランダの栄養補助食品市場(機能別)、2018年~2032年(千米ドル)

表242 オランダの栄養補助食品市場(包装タイプ別)、2018年~2032年(千米ドル)

表243 オランダの栄養補助食品市場におけるボトル、タイプ別、2018年~2032年(千米ドル)

表244 オランダの栄養補助食品市場(包装サイズ別)、2018年~2032年(千米ドル)

表245 オランダの栄養補助食品市場、消費者人口統計別、2018年~2032年(千米ドル)

表246 オランダの栄養補助食品市場(性別別、2018年~2032年)(単位:千米ドル)

表247 オランダの栄養補助食品市場(流通チャネル別)、2018年~2032年(千米ドル)

表248 オランダの栄養補助食品市場における店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表249 オランダの栄養補助食品市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表250 ロシアの栄養補助食品市場(製品タイプ別)、2018年~2032年(千米ドル)

表251 ロシアの栄養補助食品市場、製品タイプ別、2018年~2032年(千単位)

表252 ロシアの栄養補助食品市場におけるビタミンサプリメント(種類別)、2018年~2032年(千米ドル)

表253 ロシアのビタミンB群サプリメント市場(種類別)、2018年~2032年(千米ドル)

表254 ロシアの栄養補助食品市場におけるミネラルサプリメント(成分別)、2018年~2032年(千米ドル)

表255 ロシアの栄養補助食品市場におけるミネラルサプリメント(供給元別)、2018年~2032年(千米ドル)

表256 ロシアの栄養補助食品市場におけるタンパク質ベースのサプリメント、タイプ別、2018年~2032年(千米ドル)

表257 ロシアの栄養補助食品市場におけるハーブ/植物由来サプリメント、タイプ別、2018年~2032年(千米ドル)

表258 ロシアのカフェイン含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表259 ロシアの栄養補助食品市場におけるプロバイオティクスサプリメント(種類別)、2018年~2032年(千米ドル)

表260 ロシアの栄養補助食品市場における細菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表261 ロシアの栄養補助食品市場における乳酸菌、種類別、2018年~2032年(千米ドル)

表262 ロシアのビフィドバクテリウム含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表263 ロシアの栄養補助食品市場における乳酸菌、タイプ別、2018年~2032年(千米ドル)

表264 ロシアの栄養補助食品市場における非乳酸菌、タイプ別、2018年~2032年(千米ドル)

表265 ロシアの栄養補助食品市場におけるバチルス菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表266 ロシアの真菌および酵母由来の栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表267 ロシアの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、カテゴリー別、2018年~2032年(単位:千米ドル)

表268 ロシアの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、供給元別、2018年~2032年(単位:千米ドル)

表269 ロシアの栄養補助食品市場におけるアミノ酸サプリメント(種類別)、2018年~2032年(千米ドル)

表270 ロシアの食物繊維サプリメント市場(種類別)、2018年~2032年(千米ドル)

表271 ロシアの栄養補助食品市場におけるプレバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表272 ロシアの栄養補助食品市場における脂肪燃焼剤およびサーモジェニックサプリメント、タイプ別、2018年~2032年(単位:千米ドル)

表273 ロシアの栄養補助食品市場(性質別)、2018年~2032年(千米ドル)

表274 ロシアの栄養補助食品市場(製品形態別)、2018年~2032年(千米ドル)

表275 ロシアの栄養補助食品市場、機能別、2018年~2032年(千米ドル)

表276 ロシアの栄養補助食品市場(包装タイプ別)、2018年~2032年(千米ドル)

表277 ロシアの栄養補助食品市場におけるボトル、タイプ別、2018年~2032年(千米ドル)

表278 ロシアの栄養補助食品市場(包装サイズ別)、2018年~2032年(千米ドル)

表279 ロシアの栄養補助食品市場、消費者人口統計別、2018年~2032年(千米ドル)

表280 ロシアの栄養補助食品市場(性別別、2018年~2032年)(単位:千米ドル)

表281 ロシアの栄養補助食品市場、流通チャネル別、2018年~2032年(千米ドル)

表282 ロシアの栄養補助食品市場における店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表283 ロシアの栄養補助食品市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表284 スイスの栄養補助食品市場(製品タイプ別)、2018年~2032年(千米ドル)

表285 スイスの栄養補助食品市場、製品タイプ別、2018年~2032年(千単位)

表286 スイスの栄養補助食品市場におけるビタミンサプリメント(種類別)、2018年~2032年(千米ドル)

表287 スイスのビタミンB群サプリメント市場(種類別)、2018年~2032年(千米ドル)

表288 スイスの栄養補助食品市場におけるミネラルサプリメント(成分別)、2018年~2032年(千米ドル)

表289 スイスの栄養補助食品市場におけるミネラルサプリメント(供給元別)、2018年~2032年(千米ドル)

表290 スイスの栄養補助食品市場におけるタンパク質ベースのサプリメント、タイプ別、2018年~2032年(千米ドル)

表291 スイスの栄養補助食品市場におけるハーブ/植物由来サプリメント、タイプ別、2018年~2032年(千米ドル)

表292 スイスのカフェイン含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表293 スイスの栄養補助食品市場におけるプロバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表294 スイスの栄養補助食品市場における細菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表295 スイスの栄養補助食品市場における乳酸菌、種類別、2018年~2032年(千米ドル)

表296 スイスのビフィズス菌含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表297 スイスの栄養補助食品市場における乳酸菌、種類別、2018年~2032年(千米ドル)

表298 スイスの栄養補助食品市場における非乳酸菌、タイプ別、2018年~2032年(千米ドル)

表299 スイスの栄養補助食品市場におけるバチルス菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表300 スイスの真菌および酵母由来の栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表301 スイスの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、カテゴリー別、2018年~2032年(単位:千米ドル)

表302 スイスの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント(供給元別)、2018年~2032年(単位:千米ドル)

表303 スイスの栄養補助食品市場におけるアミノ酸サプリメント(種類別)、2018年~2032年(千米ドル)

表304 スイスの食物繊維サプリメント市場(種類別)、2018年~2032年(千米ドル)

表305 スイスの栄養補助食品市場におけるプレバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表306 スイスの栄養補助食品市場における脂肪燃焼剤およびサーモジェニックサプリメント、タイプ別、2018年~2032年(単位:千米ドル)

表307 スイスの栄養補助食品市場(性質別)、2018年~2032年(千米ドル)

表308 スイスの栄養補助食品市場(製品形態別)、2018年~2032年(千米ドル)

表309 スイスの栄養補助食品市場、機能別、2018年~2032年(千米ドル)

表310 スイスの栄養補助食品市場(包装タイプ別)、2018年~2032年(千米ドル)

表311 スイスの栄養補助食品市場におけるボトル、タイプ別、2018年~2032年(千米ドル)

表312 スイスの栄養補助食品市場(包装サイズ別)、2018年~2032年(単位:千米ドル)

表313 スイスの栄養補助食品市場、消費者人口統計別、2018年~2032年(千米ドル)

表314 スイスの栄養補助食品市場(性別別、2018年~2032年)(単位:千米ドル)

表315 スイスの栄養補助食品市場、流通チャネル別、2018年~2032年(千米ドル)

表316 スイスの店舗型栄養補助食品市場における小売業者(タイプ別)、2018年~2032年(千米ドル)

表317 スイスの栄養補助食品市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表318 ベルギーの栄養補助食品市場(製品タイプ別)、2018年~2032年(千米ドル)

表319 ベルギーの栄養補助食品市場、製品タイプ別、2018年~2032年(千単位)

表320 ベルギーの栄養補助食品市場におけるビタミンサプリメント(種類別)、2018年~2032年(千米ドル)

表321 ベルギーのビタミンB群サプリメント市場(種類別)、2018年~2032年(千米ドル)

表322 ベルギーの栄養補助食品市場におけるミネラルサプリメント(成分別)、2018年~2032年(千米ドル)

表323 ベルギーの栄養補助食品市場におけるミネラルサプリメント(供給元別)、2018年~2032年(単位:千米ドル)

表324 ベルギーの栄養補助食品市場におけるタンパク質ベースのサプリメント、タイプ別、2018年~2032年(千米ドル)

表325 ベルギーの栄養補助食品市場におけるハーブ/植物由来サプリメント、タイプ別、2018年~2032年(千米ドル)

表326 ベルギーのカフェイン含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表327 ベルギーの栄養補助食品市場におけるプロバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表328 ベルギーの栄養補助食品市場における細菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表329 ベルギー産乳酸菌サプリメント市場(タイプ別)、2018年~2032年(千米ドル)

表330 ベルギーのビフィドバクテリウム含有栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表331 ベルギーの栄養補助食品市場における乳酸菌、種類別、2018年~2032年(千米ドル)

表332 ベルギーの栄養補助食品市場における非乳酸菌、タイプ別、2018年~2032年(千米ドル)

表333 ベルギーバチルス含有栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表334 ベルギーの真菌および酵母由来の栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表335 ベルギーの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、カテゴリー別、2018年~2032年(千米ドル)

表336 ベルギーの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント(供給元別)、2018年~2032年(単位:千米ドル)

表337 ベルギーの栄養補助食品市場におけるアミノ酸サプリメント(種類別)、2018年~2032年(千米ドル)

表338 ベルギーの食物繊維サプリメント市場(種類別)、2018年~2032年(千米ドル)

表339 ベルギーの栄養補助食品市場におけるプレバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表340 ベルギーの栄養補助食品市場における脂肪燃焼剤およびサーモジェニックサプリメント(タイプ別)、2018年~2032年(単位:千米ドル)

表341 ベルギーの栄養補助食品市場(性質別)、2018年~2032年(千米ドル)

表342 ベルギーの栄養補助食品市場(製品形態別)、2018年~2032年(千米ドル)

表343 ベルギーの栄養補助食品市場、機能別、2018年~2032年(千米ドル)

表344 ベルギーの栄養補助食品市場(包装タイプ別)、2018年~2032年(千米ドル)

表345 ベルギーの栄養補助食品市場におけるボトル、タイプ別、2018年~2032年(千米ドル)

表346 ベルギーの栄養補助食品市場(包装サイズ別)、2018年~2032年(単位:千米ドル)

表347 ベルギーの栄養補助食品市場、消費者人口統計別、2018年~2032年(千米ドル)

表348 ベルギーの栄養補助食品市場(性別別、2018年~2032年)(単位:千米ドル)

表349 ベルギーの栄養補助食品市場、流通チャネル別、2018年~2032年(千米ドル)

表350 ベルギーの栄養補助食品市場における店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表351 ベルギーの栄養補助食品市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表352 スウェーデンの栄養補助食品市場(製品タイプ別)、2018年~2032年(千米ドル)

表353 スウェーデンの栄養補助食品市場、製品タイプ別、2018年~2032年(千単位)

表354 スウェーデンの栄養補助食品市場におけるビタミンサプリメント(種類別)、2018年~2032年(千米ドル)

表355 スウェーデンのビタミンB群サプリメント市場(種類別)、2018年~2032年(千米ドル)

表356 スウェーデンの栄養補助食品市場におけるミネラルサプリメント(成分別)、2018年~2032年(千米ドル)

表357 スウェーデンの栄養補助食品市場におけるミネラルサプリメント(供給元別)、2018年~2032年(千米ドル)

表358 スウェーデンの栄養補助食品市場におけるタンパク質ベースのサプリメント、タイプ別、2018年~2032年(千米ドル)

表359 スウェーデンの栄養補助食品市場におけるハーブ/植物由来サプリメント、タイプ別、2018年~2032年(千米ドル)

表360 スウェーデンのカフェイン含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表361 スウェーデンの栄養補助食品市場におけるプロバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表362 スウェーデンの栄養補助食品市場における細菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表363 スウェーデンの栄養補助食品市場における乳酸菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表364 スウェーデンのビフィドバクテリウム含有栄養補助食品市場(種類別)、2018年~2032年(千米ドル)

表365 スウェーデンの栄養補助食品市場における乳酸菌、種類別、2018年~2032年(千米ドル)

表366 スウェーデンの栄養補助食品市場における非乳酸菌、タイプ別、2018年~2032年(千米ドル)

表367 スウェーデンの栄養補助食品市場におけるバチルス菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表368 スウェーデンの真菌および酵母由来の栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表369 スウェーデンの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、カテゴリー別、2018年~2032年(千米ドル)

表370 スウェーデンの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、供給元別、2018年~2032年(単位:千米ドル)

表371 スウェーデンの栄養補助食品市場におけるアミノ酸サプリメント(種類別)、2018年~2032年(千米ドル)

表372 スウェーデンの食物繊維サプリメント市場(種類別)、2018年~2032年(千米ドル)

表373 スウェーデンの栄養補助食品市場におけるプレバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表374 スウェーデンの栄養補助食品市場における脂肪燃焼剤およびサーモジェニックサプリメント(タイプ別)、2018年~2032年(千米ドル)

表375 スウェーデンの栄養補助食品市場(性質別)、2018年~2032年(千米ドル)

表376 スウェーデンの栄養補助食品市場(製品形態別)、2018年~2032年(千米ドル)

表377 スウェーデンの栄養補助食品市場、機能別、2018年~2032年(千米ドル)

表378 スウェーデンの栄養補助食品市場(包装タイプ別)、2018年~2032年(千米ドル)

表379 スウェーデンの栄養補助食品市場におけるボトル、タイプ別、2018年~2032年(千米ドル)

表380 スウェーデンの栄養補助食品市場(包装サイズ別)、2018年~2032年(単位:千米ドル)

表381 スウェーデンの栄養補助食品市場、消費者人口統計別、2018年~2032年(千米ドル)

表382 スウェーデンの栄養補助食品市場(性別別、2018年~2032年)(単位:千米ドル)

表383 スウェーデンの栄養補助食品市場、流通チャネル別、2018年~2032年(千米ドル)

表384 スウェーデンの栄養補助食品市場における店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表385 スウェーデンの栄養補助食品市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表386 ポーランドの栄養補助食品市場(製品タイプ別)、2018年~2032年(千米ドル)

表387 ポーランドの栄養補助食品市場、製品タイプ別、2018年~2032年(千単位)

表388 ポーランドの栄養補助食品市場におけるビタミンサプリメント(種類別)、2018年~2032年(千米ドル)

表389 ポーランドのビタミンB群サプリメント市場(種類別)、2018年~2032年(千米ドル)

表390 ポーランドの栄養補助食品市場におけるミネラルサプリメント(成分別)、2018年~2032年(千米ドル)

表391 ポーランドの栄養補助食品市場におけるミネラルサプリメント(供給元別)、2018年~2032年(千米ドル)

表392 ポーランドの栄養補助食品市場におけるタンパク質ベースのサプリメント、タイプ別、2018年~2032年(千米ドル)

表393 ポーランドの栄養補助食品市場におけるハーブ/植物由来サプリメント、タイプ別、2018年~2032年(千米ドル)

表394 ポーランドのカフェイン含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表395 ポーランドの栄養補助食品市場におけるプロバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表396 ポーランドの栄養補助食品市場における細菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表397 ポーランドの栄養補助食品市場における乳酸菌、種類別、2018年~2032年(千米ドル)

表398 ポーランドのビフィズス菌含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表399 ポーランドの栄養補助食品市場における乳酸菌、種類別、2018年~2032年(千米ドル)

表400 ポーランドの栄養補助食品市場における非乳酸菌、タイプ別、2018年~2032年(千米ドル)

表401 ポーランドの栄養補助食品市場におけるバチルス菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表402 ポーランドの真菌および酵母由来の栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表403 ポーランドの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、カテゴリー別、2018年~2032年(単位:千米ドル)

表404 ポーランドの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント(供給元別)、2018年~2032年(単位:千米ドル)

表405 ポーランドの栄養補助食品市場におけるアミノ酸サプリメント(種類別)、2018年~2032年(千米ドル)

表406 ポーランドの食物繊維サプリメント市場(種類別)、2018年~2032年(千米ドル)

表407 ポーランドの栄養補助食品市場におけるプレバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表408 ポーランドの栄養補助食品市場における脂肪燃焼剤およびサーモジェニックサプリメント(タイプ別)、2018年~2032年(千米ドル)

表409 ポーランドの栄養補助食品市場(性質別)、2018年~2032年(千米ドル)

表410 ポーランドの栄養補助食品市場(製品形態別)、2018年~2032年(千米ドル)

表411 ポーランドの栄養補助食品市場、機能別、2018年~2032年(千米ドル)

表412 ポーランドの栄養補助食品市場(包装タイプ別)、2018年~2032年(千米ドル)

表413 ポーランドの栄養補助食品市場におけるボトル(種類別)、2018年~2032年(千米ドル)

表414 ポーランドの栄養補助食品市場(包装サイズ別)、2018年~2032年(千米ドル)

表415 ポーランドの栄養補助食品市場、消費者人口統計別、2018年~2032年(単位:千米ドル)

表416 ポーランドの栄養補助食品市場(性別別、2018年~2032年)(単位:千米ドル)

表417 ポーランドの栄養補助食品市場、流通チャネル別、2018年~2032年(千米ドル)

表418 ポーランドの栄養補助食品市場における店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表419 ポーランドの栄養補助食品市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表420 デンマークの栄養補助食品市場(製品タイプ別)、2018年~2032年(千米ドル)

表421 デンマークの栄養補助食品市場(製品タイプ別)、2018年~2032年(千単位)

表422 デンマークの栄養補助食品市場におけるビタミンサプリメント(種類別)、2018年~2032年(千米ドル)

表423 デンマークのビタミンB群サプリメント市場(種類別)、2018年~2032年(千米ドル)

表424 デンマークの栄養補助食品市場におけるミネラルサプリメント(成分別)、2018年~2032年(千米ドル)

表425 デンマークの栄養補助食品市場におけるミネラルサプリメント(供給元別)、2018年~2032年(千米ドル)

表426 デンマークの栄養補助食品市場におけるタンパク質ベースのサプリメント、種類別、2018年~2032年(千米ドル)

表427 デンマークの栄養補助食品市場におけるハーブ/植物由来サプリメント、タイプ別、2018年~2032年(千米ドル)

表428 デンマークのカフェイン含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表429 デンマークの栄養補助食品市場におけるプロバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表430 デンマークの栄養補助食品市場における細菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表431 デンマークの栄養補助食品市場における乳酸菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表432 デンマークのビフィドバクテリウム含有栄養補助食品市場(種類別)、2018年~2032年(千米ドル)

表433 デンマークの栄養補助食品市場における乳酸菌、種類別、2018年~2032年(千米ドル)

表434 デンマークの栄養補助食品市場における非乳酸菌、種類別、2018年~2032年(千米ドル)

表435 デンマークの栄養補助食品市場におけるバチルス(種類別)、2018年~2032年(千米ドル)

表436 デンマークの真菌および酵母由来の栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表437 デンマークの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、カテゴリー別、2018年~2032年(千米ドル)

表438 デンマークの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント(供給元別)、2018年~2032年(単位:千米ドル)

表439 デンマークの栄養補助食品市場におけるアミノ酸サプリメント(種類別)、2018年~2032年(千米ドル)

表440 デンマークの食物繊維サプリメント市場(種類別)、2018年~2032年(千米ドル)

表441 デンマークの栄養補助食品市場におけるプレバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表442 デンマークの栄養補助食品市場における脂肪燃焼剤とサーモジェニックサプリメント、タイプ別、2018年~2032年(単位:千米ドル)

表443 デンマークの栄養補助食品市場(性質別)、2018年~2032年(千米ドル)

表444 デンマークの栄養補助食品市場(製品形態別)、2018年~2032年(千米ドル)

表445 デンマークの栄養補助食品市場(機能別)、2018年~2032年(千米ドル)

表446 デンマークの栄養補助食品市場(包装タイプ別)、2018年~2032年(千米ドル)

表447 デンマークの栄養補助食品市場におけるボトル(種類別)、2018年~2032年(単位:千米ドル)

表448 デンマークの栄養補助食品市場(包装サイズ別)、2018年~2032年(千米ドル)

表449 デンマークの栄養補助食品市場、消費者人口統計別、2018年~2032年(千米ドル)

表450 デンマークの栄養補助食品市場(性別別、2018年~2032年)(単位:千米ドル)

表451 デンマークの栄養補助食品市場(流通チャネル別)、2018年~2032年(千米ドル)

表452 デンマークの栄養補助食品市場における店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表453 デンマークの栄養補助食品市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表454 フィンランドの栄養補助食品市場(製品タイプ別)、2018年~2032年(千米ドル)

表455 フィンランドの栄養補助食品市場、製品タイプ別、2018年~2032年(千単位)

表456 フィンランドの栄養補助食品市場におけるビタミンサプリメント(種類別)、2018年~2032年(千米ドル)

表457 フィンランドのビタミンB群サプリメント市場(種類別)、2018年~2032年(千米ドル)

表458 フィンランドの栄養補助食品市場におけるミネラルサプリメント(成分別)、2018年~2032年(千米ドル)

表459 フィンランドの栄養補助食品市場におけるミネラルサプリメント(供給元別)、2018年~2032年(千米ドル)

表460 フィンランドの栄養補助食品市場におけるタンパク質ベースのサプリメント、タイプ別、2018年~2032年(千米ドル)

表461 フィンランドの栄養補助食品市場におけるハーブ/植物由来サプリメント(種類別)、2018年~2032年(千米ドル)

表462 フィンランドのカフェイン含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表463 フィンランドの栄養補助食品市場におけるプロバイオティクスサプリメント(種類別)、2018年~2032年(千米ドル)

表464 フィンランドの栄養補助食品市場における細菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表465 フィンランドの栄養補助食品市場における乳酸菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表466 フィンランドのビフィズス菌含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表467 フィンランドの栄養補助食品市場における乳酸菌、種類別、2018年~2032年(千米ドル)

表468 フィンランドの栄養補助食品市場における非乳酸菌、タイプ別、2018年~2032年(千米ドル)

表469 フィンランドの栄養補助食品市場におけるバチルス菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表470 フィンランドの真菌および酵母由来の栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表471 フィンランドの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、カテゴリー別、2018年~2032年(単位:千米ドル)

表472 フィンランドの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント(供給元別)、2018年~2032年(単位:千米ドル)

表473 フィンランドの栄養補助食品市場におけるアミノ酸サプリメント(種類別)、2018年~2032年(千米ドル)

表474 フィンランドの食物繊維サプリメント市場(種類別)、2018年~2032年(千米ドル)

表475 フィンランドの栄養補助食品市場におけるプレバイオティクスサプリメント(種類別)、2018年~2032年(千米ドル)

表476 フィンランドの栄養補助食品市場における脂肪燃焼剤およびサーモジェニックサプリメント(タイプ別)、2018年~2032年(千米ドル)

表477 フィンランドの栄養補助食品市場(性質別)、2018年~2032年(千米ドル)

表478 フィンランドの栄養補助食品市場(製品形態別)、2018年~2032年(千米ドル)

表479 フィンランドの栄養補助食品市場(機能別)、2018年~2032年(千米ドル)

表480 フィンランドの栄養補助食品市場(包装タイプ別)、2018年~2032年(千米ドル)

表481 フィンランドの栄養補助食品市場におけるボトル、タイプ別、2018年~2032年(千米ドル)

表482 フィンランドの栄養補助食品市場(包装サイズ別)、2018年~2032年(千米ドル)

表483 フィンランドの栄養補助食品市場、消費者人口統計別、2018年~2032年(千米ドル)

表484 フィンランドの栄養補助食品市場(男女別、2018年~2032年)(単位:千米ドル)

表485 フィンランドの栄養補助食品市場(流通チャネル別)、2018年~2032年(千米ドル)

表486 フィンランドの栄養補助食品市場における店舗型小売業者(タイプ別)、2018年~2032年(千米ドル)

表487 フィンランドの栄養補助食品市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表488 トルコの栄養補助食品市場(製品タイプ別)、2018年~2032年(千米ドル)

表489 トルコの栄養補助食品市場、製品タイプ別、2018年~2032年(千単位)

表490 トルコの栄養補助食品市場におけるビタミンサプリメント(種類別)、2018年~2032年(千米ドル)

表491 トルコのビタミンB群サプリメント市場(種類別)、2018年~2032年(千米ドル)

表492 トルコの栄養補助食品市場におけるミネラルサプリメント(成分別)、2018年~2032年(千米ドル)

表493 トルコの栄養補助食品市場におけるミネラルサプリメント(供給元別)、2018年~2032年(単位:千米ドル)

表494 栄養補助食品市場における七面鳥タンパク質ベースのサプリメント、タイプ別、2018年~2032年(千米ドル)

表495 トルコの栄養補助食品市場におけるハーブ/植物由来サプリメント(種類別)、2018年~2032年(千米ドル)

表496 トルコのカフェイン含有サプリメント市場(種類別)、2018年~2032年(千米ドル)

表497 トルコの栄養補助食品市場におけるプロバイオティクスサプリメント、種類別、2018年~2032年(千米ドル)

表498 トルコ細菌由来の栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表499 トルコ産乳酸菌サプリメント市場(種類別)、2018年~2032年(千米ドル)

表500 トルコのビフィズス菌含有サプリメント市場(種類別)、2018年~2032年(単位:千米ドル)

表501 トルコ産乳酸菌サプリメント市場(タイプ別)、2018年~2032年(千米ドル)

表502 トルコの栄養補助食品市場における非乳酸菌、タイプ別、2018年~2032年(千米ドル)

表503 栄養補助食品市場におけるトルコバチルス菌の種類別市場規模、2018年~2032年(単位:千米ドル)

表504 七面鳥由来菌類および酵母由来栄養補助食品市場(タイプ別)、2018年~2032年(千米ドル)

表505 トルコの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント、カテゴリー別、2018年~2032年(単位:千米ドル)

表506 トルコの栄養補助食品市場におけるオメガ3および必須脂肪酸サプリメント(供給元別)、2018年~2032年(単位:千米ドル)

表507 トルコの栄養補助食品市場におけるアミノ酸サプリメント(種類別)、2018年~2032年(千米ドル)

表508 栄養補助食品市場における七面鳥繊維ベースのサプリメント、タイプ別、2018年~2032年(千米ドル)

表509 トルコのプレバイオティクスサプリメント(栄養補助食品市場、種類別、2018年~2032年)(単位:千米ドル)

表510 七面鳥の脂肪燃焼剤とサーモジェニックサプリメント(栄養補助食品市場、タイプ別、2018年~2032年)(単位:千米ドル)

表511 トルコの栄養補助食品市場(性質別)、2018年~2032年(千米ドル)

表512 トルコの栄養補助食品市場(製品形態別)、2018年~2032年(千米ドル)

表513 トルコの栄養補助食品市場、機能別、2018年~2032年(千米ドル)

表514 トルコの栄養補助食品市場(包装タイプ別)、2018年~2032年(千米ドル)

表515 栄養補助食品市場における七面鳥ボトル、タイプ別、2018年~2032年(千米ドル)

表516 トルコの栄養補助食品市場(包装サイズ別)、2018年~2032年(単位:千米ドル)

表517 トルコの栄養補助食品市場、消費者人口統計別、2018年~2032年(千米ドル)

表518 トルコの栄養補助食品市場(性別別、2018年~2032年)(単位:千米ドル)

表519 トルコの栄養補助食品市場(流通チャネル別)、2018年~2032年(千米ドル)

表520 トルコの店舗型栄養補助食品市場における小売業者(タイプ別)、2018年~2032年(単位:千米ドル)

表521 トルコの栄養補助食品市場における非店舗小売業者(タイプ別)、2018年~2032年(千米ドル)

表522 ヨーロッパのその他の地域の栄養補助食品市場、製品タイプ別、2018年~2032年(千米ドル)

表523 欧州のその他の地域の栄養補助食品市場、製品タイプ別、2018年~2032年(千単位)

図表一覧

図1 ヨーロッパの栄養補助食品市場:セグメンテーション

図2 ヨーロッパの栄養補助食品市場:データの三角測量

図3 ヨーロッパの栄養補助食品市場:DROC分析

図4 ヨーロッパの栄養補助食品市場:国別市場分析

図5 ヨーロッパの栄養補助食品市場:企業調査分析

図6 ヨーロッパの栄養補助食品市場:多変量モデリング

図7 ヨーロッパの栄養補助食品市場:製品タイプ別ライフライン曲線

図8 ヨーロッパの栄養補助食品市場:インタビュー人口統計

図9 ヨーロッパの栄養補助食品市場:DBMR市場ポジショングリッド

図10 ヨーロッパの栄養補助食品市場:ベンダーシェア分析

図11 ヨーロッパの栄養補助食品市場:セグメンテーション

図12 ヨーロッパの栄養補助食品市場:概要

図13:ヨーロッパの栄養補助食品市場は13のセグメントから構成され、製品タイプ別に分類されている(2024年)

図14 ヨーロッパの栄養補助食品市場:戦略的意思決定

図15 健康意識の高まりと予防医療のトレンドが、2025年から2032年の予測期間におけるヨーロッパの栄養補助食品市場の成長を牽引すると予想される

図16 ビタミンサプリメントセグメントは、2025年と2032年の予測期間において、ヨーロッパの栄養補助食品市場で最大のシェアを占めると予想されています。

図17 ペスタル分析

図18 ポーターの5つの力

図19 取引総数

図20 取引の種類別

図21 セグメント別取引

図22 価格分析 USD/KG

図23 サプライチェーンエコシステム

図24 欧州の栄養補助食品市場の推進要因、制約要因、機会、課題

図25 ヨーロッパの栄養補助食品市場:製品タイプ別、2024年

図26 ヨーロッパの栄養補助食品市場:性質別、2024年

図27 ヨーロッパの栄養補助食品市場:製品形態別、2024年

図28 ヨーロッパの栄養補助食品市場:機能別、2024年

図29 ヨーロッパの栄養補助食品市場:包装タイプ別、2024年

図30 ヨーロッパの栄養補助食品市場:包装サイズ別、2024年

図31 ヨーロッパの栄養補助食品市場:消費者人口統計別、2024年

図32 ヨーロッパの栄養補助食品市場:性別別、2024年

図33 ヨーロッパの栄養補助食品市場:流通チャネル別、2024年

図34 ヨーロッパの栄養補助食品市場:スナップショット(2024年)

図35 ヨーロッパの栄養補助食品市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。